« Les trois flèches du "staking, ETF, trésorerie" : la logique de valeur de l'Ethereum est-elle en train d'être réécrite ? »

TechFlow SélectionTechFlow Sélection

« Les trois flèches du "staking, ETF, trésorerie" : la logique de valeur de l'Ethereum est-elle en train d'être réécrite ? »

Ethereum se trouve à un nœud sans précédent de « résonance multiple de récits ».

Rédaction : imToken

Ethereum se trouve à un nœud sans précédent de « résonance multiple de récits ».

Au niveau de la chaîne, la mise en gage d'ETH continue de croître, établissant progressivement un « point d'ancrage du taux sans risque » ; au niveau de la finance traditionnelle, les ETF spot fonctionnent depuis plus d'un an, avec des volumes et flux nets en forte hausse, signe d’un engagement croissant des capitaux conformes ; au niveau des entreprises, de plus en plus de sociétés cotées américaines choisissent stratégiquement d’intégrer l’ETH dans leurs réserves financières.

La mise en gage, les ETF et les trésoreries d’entreprise, trois dynamiques apparemment indépendantes, s’épaulent mutuellement pour faire évoluer l’ETH d’un simple jeton cryptographique vers un actif financier global doté de rendement, de canaux conformes et de valeur de réserve.

Si l’histoire du Bitcoin est celle de l’« or numérique », le récit d’Ethereum bascule discrètement vers celui du « grand livre mondial », atteignant en 2025 un moment clé de « résonance ».

01 La mise en gage progresse, l’« intérêt de référence » de l’ETH émerge

Depuis la mise à jour Shanghai en avril 2023 ayant ouvert la fonctionnalité de retrait de la mise en gage, Ethereum a définitivement levé le risque d’engorgement à la sortie, libérant ainsi le potentiel de croissance de l’écosystème de mise en gage. Depuis, le marché des produits dérivés basés sur LSD a rapidement explosé, poussant continuellement le taux de mise en gage de l’ETH à la hausse.

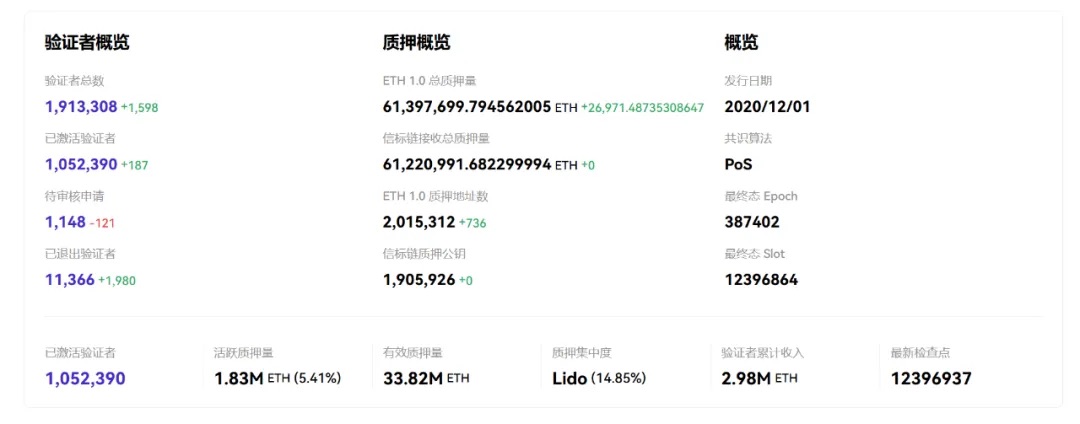

Au moment de la rédaction, la quantité d’ETH en gage dépasse 33,8 millions, soit environ 140 milliards de dollars au cours actuel, représentant plus de 25 % de l’offre totale, une progression significative par rapport au taux d’environ 10 % il y a quelques années. Cela renforce non seulement la sécurité du réseau, mais accroît aussi la rareté de l’ETH du point de vue offre-demande.

Plus important encore, la mise en gage d’ETH devient progressivement le « point d’ancrage des taux d’intérêt » de la finance sur chaîne.

Au cours de l’année écoulée, un rendement annuel de mise en gage compris entre 3 % et 5 % a été largement accepté par le marché, voire considéré par certains rapports institutionnels comme le « taux de rendement obligataire de la chaîne », formant implicitement un parallèle avec la courbe des taux américains. Cette caractéristique fait de l’ETH bien plus qu’un simple actif de trading, lui conférant désormais une logique fondamentale similaire à celle des produits à revenu fixe.

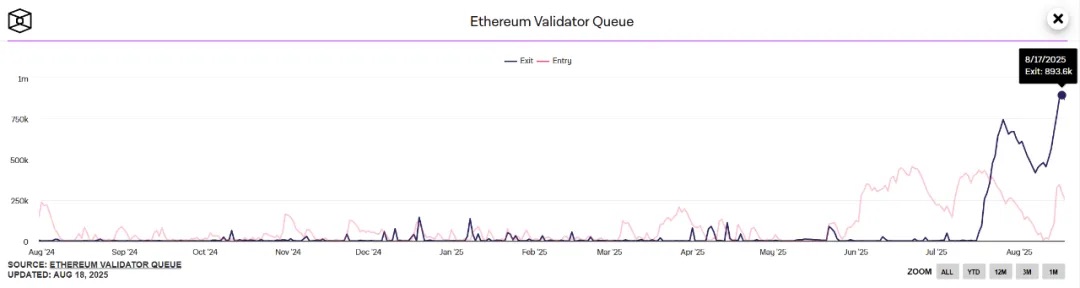

Cependant, une tendance inverse notable a émergé récemment — depuis le 16 juillet, les demandes de dégagement d’ETH ont brusquement augmenté. Les requêtes de sortie des validateurs sont passées de moins de 2 000 à 475 000 le 22 juillet, et le temps d’attente est passé de moins d’une heure à plus de 8 jours.

Selon les données de The Block, environ 670 000 ETH (environ 3,1 milliards de dollars) sont actuellement en file d’attente pour sortie, dépassant largement les nouvelles entrées en gage. Le traitement devrait prendre près de 12 jours. L’augmentation des prix, la désactivation des boucles de mise en gage à effet de levier, les risques de décrochage des LST et les opportunités d’arbitrage expliquent cette vague massive de dégagement, principalement en provenance de Lido, EthFi et Coinbase.

Source : The Block

Bien que cette vague de dégagement crée des fluctuations à court terme, à long terme, la mise en gage d’ETH s’affirme comme un « point d’ancrage du taux sans risque » sur chaîne, devenant ainsi l’une des bases financières fondamentales de l’ETH.

À noter que, durant 2024, le rendement des obligations américaines est resté longtemps entre 4 % et 5 %, ce qui a rendu temporairement la rentabilité de la mise en gage d’ETH peu attractive. Toutefois, avec l’ouverture par la Réserve fédérale en 2025 d’un cycle de baisse des taux, le rendement de 3 % à 5 % de l’ETH retrouve sa compétitivité, voire est perçu dans certains modèles de risque comme un « excès de rendement ».

Cela signifie que le taux d’intérêt sur chaîne de l’ETH tisse désormais des liens implicites plus profonds avec l’environnement mondial de liquidité. Des protocoles de re-staking comme EigenLayer ont déjà attiré plusieurs dizaines de milliards de dollars d’ETH, créant une logique en chaîne : « taux de staking → prime de re-staking → sécurité du protocole ».

En d’autres termes, l’ETH devient progressivement non seulement un actif, mais aussi la garantie fondamentale du système financier Web3.

02 Les ETF deviennent le canal principal des fonds traditionnels

En mai 2024, la SEC américaine a approuvé les demandes 19b-4 de huit ETF spot Ethereum, qui ont commencé leurs cotations officielles le 23 juillet, marquant ainsi l’ouverture d’un canal conforme entre l’ETH et Wall Street. À ce jour, les ETF spot Ethereum fonctionnent depuis plus d’un an.

Objectivement, les ETF, en tant que « portes d’entrée conformes », offrent aux institutions traditionnelles un moyen direct de s’exposer à l’ETH, tout en réduisant les frictions réglementaires en matière comptable et d’audit. Selon les données de SoSoValue, la valeur nette totale des ETF spot Ethereum américains dépasse désormais 27 milliards de dollars, soit environ 5,34 % de la capitalisation d’Ethereum, avec un flux net cumulé de 12,4 milliards de dollars depuis leur lancement.

Cependant, les marchés surestiment souvent les effets à court terme des nouveautés, tout en sous-estimant leur impact à long terme. L’évolution des ETF spot ETH illustre parfaitement ce phénomène : leur véritable décollage ne s’est pas produit immédiatement. Avant mai de cette année, le volume quotidien des ETF ETH restait faible, reflétant un intérêt limité.

Source : SoSoValue

Le tournant est intervenu le 11 août 2025, lorsque les ETF Ethereum ont enregistré pour la première fois un afflux net supérieur à 1 milliard de dollars en une journée. BlackRock a attiré 640 millions via son ETF ETHA, et Fidelity 277 millions via FETH, mettant en lumière l’effet d’aspiration des géants. La transition vers une détention institutionnalisée des ETF Ethereum est désormais manifeste.

L’intérêt des ETF ne se limite pas à être un simple « canal » : ils procurent également une « légitimité légale » dans les audits et états financiers, réduisant fortement les obstacles à la détention d’ETH par les institutions. Un autre effet profond réside dans l’ouverture de voies d’arbitrage et d’allocation pour les institutions financières transfrontalières.

Plus encore, une concentration progressive des positions s’observe déjà : BlackRock et Fidelity détiennent à eux deux les deux tiers du marché américain des ETF ETH. Cette tendance à l’hégémonie engendre non seulement un effet d’attraction des capitaux, mais pourrait aussi signifier que la fixation du prix de l’ETH reflétera de plus en plus une « tarification institutionnelle ».

03 L’ETH s’accélère sur les bilans des sociétés cotées américaines

Si MicroStrategy représente pour le BTC le cas emblématique de l’intégration des actifs cryptos au bilan d’une société cotée, l’ETH connaît un tournant similaire à partir de 2025.

De plus en plus d’entreprises cotées américaines optent désormais pour intégrer l’ETH à leur trésorerie, non pas de façon symbolique, mais de manière massive et stratégique.

Prenons l’exemple de BitMine : selon ses propres données publiées, sa détention d’actifs cryptos dépasse désormais 6,612 milliards de dollars, contre 4,9 milliards précédemment, soit une augmentation d’environ 1,7 milliard. BitMine détient notamment 1,523 million d’ETH (calculé à 4 326 dollars l’unité) ainsi que 192 BTC.

Source : BitMine

Par ailleurs, Cosmos Health, une société cotée au Nasdaq, a annoncé avoir conclu avec un investisseur institutionnel américain un accord de rachat d’actions pouvant atteindre 300 millions de dollars, afin de lancer sa stratégie de trésorerie en ETH, s’appuyant sur BitGo Trust pour la garde et l’infrastructure de mise en gage.

Cette tendance proactive d’intégration au bilan diffère de la configuration passive des ETF : tandis que les ETF répondent surtout à des besoins d’exposition financière, l’achat direct d’ETH par les entreprises et son inclusion dans leurs trésoreries signifient que l’ETH devient un véritable médium de règlement et un actif de réserve. Que ce soit pour la diversification financière, les paiements transfrontaliers, ou encore la motivation des employés et des chercheurs, l’ETH commence à montrer son potentiel en tant qu’« actif liquide ».

Dans l’ensemble, après avoir traversé une période de critiques généralisées, les multiples récits autour d’Ethereum s’unissent désormais :

-

Le rendement de mise en gage confère à l’ETH un point d’ancrage des taux similaire à celui des « obligations d’État » ;

-

Les ETF ouvrent un canal d’allocation pour les fonds conformes ;

-

Les trésoreries d’entreprise attribuent davantage à l’ETH une valeur réelle de réserve et de paiement ;

Ces trois forces imbriquées poussent conjointement l’ETH du statut de « jeton cryptographique » à celui d’« actif d’infrastructure financière ».

Si le Bitcoin dans les bilans d’entreprise incarne l’« or numérique », la narration de valeur d’Ethereum s’oriente progressivement vers le « cœur liquide du grand livre mondial ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News