Four Pillars : Comment les États-Unis entrent dans « l'âge d'or de la cryptomonnaie » et comment la Corée peut suivre ?

TechFlow SélectionTechFlow Sélection

Four Pillars : Comment les États-Unis entrent dans « l'âge d'or de la cryptomonnaie » et comment la Corée peut suivre ?

L'élan du changement devient de plus en plus évident, et alors que les pièces du puzzle s'assemblent progressivement, c'est maintenant le moment crucial pour approfondir la compréhension de l'industrie de la blockchain.

Auteur : Heechang Four Pillars

Traduction : TechFlow

Points clés

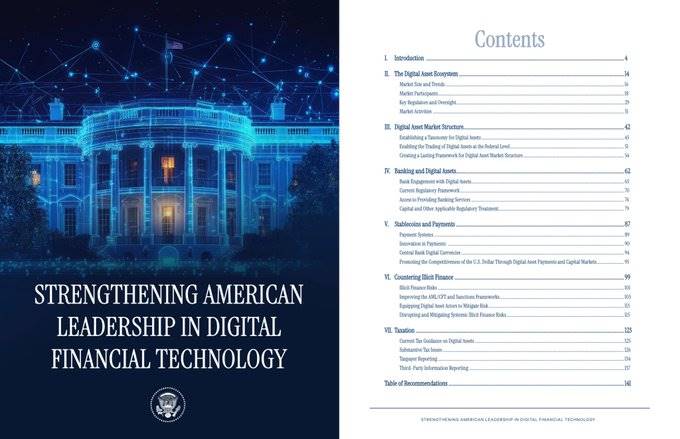

Le groupe de travail sur l'ordonnance exécutive 14178 a publié aujourd'hui un rapport de 166 pages détaillant comment les États-Unis peuvent diriger l'industrie de la blockchain et accueillir une « ère dorée de la cryptographie ».

Les points centraux du rapport peuvent être résumés en quatre éléments : (i) Établir un cadre de classification unifié pour le marché des actifs numériques ; (ii) Favoriser l'interconnexion entre les secteurs bancaire et blockchain ; (iii) Accélérer l'adoption des stablecoins ; (iv) Élaborer des directives contre les activités financières illégales et en matière fiscale.

Dans la réalité, l'élan vers le changement devient de plus en plus évident. La coopération entre des institutions financières traditionnelles (comme JPMorgan Chase) et des plateformes basées sur la blockchain (telles que Coinbase ou Robinhood) illustre une tendance importante vers des innovations financières concrètes.

Bien que des pays comme les États-Unis soient en tête dans ce domaine, la Corée devrait également agir davantage et adopter une attitude ouverte — autrement dit, dire clairement : « Examinons sérieusement et essayons de comprendre tout cela. » Seule une compréhension précoce permettra de ne pas être distancée par la vague rapide du changement.

1. Ceux qui reconnaissent la puissance de la blockchain avanceront en premier

Aux États-Unis, le gouvernement reconnaît activement le potentiel de la blockchain et des actifs numériques, et pousse fortement à son développement. Le 23 janvier 2025, le président Donald Trump a publié l'ordonnance exécutive 14178 intitulée « Renforcer le leadership des États-Unis dans les technologies financières numériques », établissant des lignes directrices réglementaires claires et encourageant l'innovation dans ce secteur. Conformément à cette ordonnance, le groupe de travail sur l'ordonnance 14178 a publié aujourd'hui un rapport de 166 pages décrivant comment les États-Unis peuvent diriger l'industrie de la blockchain et entrer dans une « ère dorée de la cryptographie ».

Le rapport rappelle la longue tradition d'innovation technologique aux États-Unis et évalue que la blockchain et les actifs numériques (cryptomonnaies) pourraient transformer fondamentalement le système financier et la structure de propriété des actifs. Il souligne aussi que des mesures excessivement restrictives telles que l'« opération Choke Point 2.0 » menée sous l'administration précédente ont exclu des entreprises cryptographiques légitimes du système bancaire. Le rapport recommande que le gouvernement soutienne activement les activités commerciales liées à ces technologies innovantes au lieu de les réprimer.

Inspiré par l'esprit de l'ordonnance 14178, le rapport insiste sur la nécessité pour les régulateurs américains de promouvoir l'innovation via des règles claires et cohérentes, afin d'attirer les entreprises cryptographiques à opérer localement. Il exhorte des organismes tels que la SEC (Securities and Exchange Commission) et la CFTC (Commodity Futures Trading Commission) à collaborer pour établir des normes claires et un cadre de classification unifié, éliminant ainsi les zones grises réglementaires. Par ailleurs, il recommande une approche réglementaire technologiquement neutre et souple dans des domaines émergents comme la finance décentralisée (DeFi), garantissant que l'innovation ne soit pas freinée par des règles obsolètes.

Source : Renforcer le leadership des États-Unis dans les technologies financières numériques — Maison Blanche

Parallèlement, Hong Kong a rapidement réagi en suivant cet exemple. En juin 2023, le gouvernement de Hong Kong a mis en place un régime officiel de licence pour les bourses d'actifs virtuels, visant à encadrer les échanges de cryptomonnaies tout en autorisant une participation limitée des investisseurs particuliers. En mai 2025, il a adopté la loi sur les stablecoins la plus avancée d’Asie, imposant des exigences de licence aux entités émettant des stablecoins indexés sur des monnaies fiduciaires. Cette loi entrera en vigueur le 1er août 2025. Grâce à cette approche équilibrant régulation et innovation, Hong Kong pourrait devenir l'un des principaux centres d'actifs numériques en Asie.

2. Messages clés du rapport « Renforcer le leadership des États-Unis dans les technologies financières numériques »

Depuis l'arrivée du gouvernement Trump, l'attitude des États-Unis envers les cryptomonnaies a changé. Une enquête datant de juin 2025 indique que 72 % des investisseurs en cryptomonnaies soutiennent les politiques du président Trump dans ce domaine, et plus d’un Américain sur cinq détient désormais une forme quelconque de cryptomonnaie. Parmi ces investisseurs, 64 % affirment que la position favorable du gouvernement les incite davantage à investir qu’auparavant. Cet optimisme gagne aussi les investisseurs institutionnels : un sondage révèle que 83 % d’entre eux prévoient d’augmenter leurs allocations en actifs numériques en 2025.

Ces chiffres montrent qu’un environnement réglementaire plus favorable redonne de l’élan à l’industrie cryptographique. Sous le slogan du gouvernement « soutenir une innovation et une croissance responsables », le rapport insiste à plusieurs reprises sur le fait que grâce à des politiques favorables et à un cadre réglementaire clair, les États-Unis pourraient prendre une longueur d’avance dans la révolution de la blockchain.

Les messages centraux du rapport se résument en quatre points. Examinons-les un par un.

2.1 Établir un cadre de classification unifié pour le marché des actifs numériques

Cette section examine la classification juridique et réglementaire des actifs numériques ainsi que les moyens d’améliorer la structure du marché. Actuellement, les États-Unis ne disposent pas d’un critère clair pour déterminer si une cryptomonnaie est un titre ou une marchandise. Cette ambiguïté entraîne des conflits de compétence entre les régulateurs (comme la SEC et la CFTC), créant des chevauchements réglementaires. Le rapport note : « L’absence d’un cadre de classification complet conduit à une interprétation chaotique, laissant les acteurs de bonne foi qui cherchent à se conformer avec l’impression de marcher sur un champ de mines », soulignant ainsi l’urgence de créer un système clair et unifié de classification des actifs numériques.

Par exemple, un jeton numérique utilisé pour lever des fonds peut être considéré comme un titre (contrat d’investissement) lors de sa vente, mais certains pensent qu’il cesse d’en être un une fois suffisamment décentralisé. À ce jour, aucun standard ne prend en compte cette évolution dynamique au cours du cycle de vie d’un projet, ce qui plonge les projets dans une grande incertitude quant aux lois applicables à long terme.

Dans ce contexte, le rapport approuve le projet de loi CLARITY Act (Clear Ledger and Regulatory Transparency for Innovation Act), adopté en 2025 à la Chambre des représentants des États-Unis avec un large soutien bipartite. Le CLARITY Act classe les actifs numériques en jetons-titres et jetons non titres (marchandises), attribuant clairement la SEC comme autorité de régulation pour les premiers, et la CFTC pour les seconds ainsi que pour le marché au comptant des cryptomonnaies. La loi inclut également des dispositions protégeant le droit des Américains à conserver eux-mêmes leurs actifs et à effectuer des transactions pair-à-pair, tout en reconnaissant la valeur de la gouvernance décentralisée et de la finance décentralisée (DeFi).

Le rapport affirme que le CLARITY Act posera « de bonnes bases pour la structure du marché américain des actifs numériques », mais suggère quelques améliorations durant le processus législatif. D’abord, il insiste sur la nécessité de clarifier le statut juridique des protocoles pleinement décentralisés. Il fournit aux législateurs des facteurs à considérer, notamment :

-

le protocole logiciel exerce-t-il un contrôle effectif sur les actifs des utilisateurs ;

-

peut-il être modifié ou mis à niveau techniquement ;

-

y a-t-il un opérateur centralisé ou une structure de gouvernance centralisée ;

-

les obligations réglementaires actuelles peuvent-elles être appliquées techniquement.

Sur la base de ces critères, le rapport estime que les projets véritablement décentralisés ne peuvent être régulés comme des intermédiaires traditionnels, nécessitant donc une nouvelle approche. Les régulateurs doivent élaborer un cadre souple permettant d’atteindre les objectifs politiques sans étouffer l’innovation.

Le rapport espère que le CLARITY Act servira de fondement dans ce sens et exhorte le Congrès à l’adopter rapidement. Il recommande également qu’avant l’entrée en vigueur de la loi, les régulateurs utilisent leurs pouvoirs existants pour fournir immédiatement une plus grande transparence réglementaire aux acteurs du marché.

2.2 L’interconnexion entre les secteurs bancaire et blockchain doit être encouragée

Cette partie traite de l’intégration entre le secteur bancaire et celui des cryptomonnaies, proposant des recommandations politiques sur la manière dont les banques américaines pourraient élargir leur implication dans les actifs numériques sous une surveillance prudentielle. Le rapport critique l’initiative de l’administration précédente consistant à couper l’accès des entreprises cryptographiques aux services bancaires, surnommée « Operation Choke Point 2.0 », qualifiée d’erreur consistant à étouffer un secteur légitime en le repoussant hors du système bancaire.

Il relève que cette pression descendante a conduit de nombreuses entreprises cryptographiques américaines à voir leurs comptes bancaires fermés, provoquant des dommages aux consommateurs et la croissance inattendue de marchés « ombres » non régulés.

Le rapport souligne que les banques peuvent considérablement améliorer leur efficacité et réduire leurs coûts en utilisant la blockchain. Par exemple, intégrer les registres distribués dans les systèmes de paiement et de règlement permettrait des paiements en temps réel 24h/24 et un règlement atomique des transactions, supprimant les contraintes horaires et réduisant les coûts liés aux chambres de compensation centrales. Certaines grandes banques avancent déjà dans cette direction, testant leurs propres jetons numériques en dollars ou des plateformes blockchain pour le règlement obligataire.

Les recommandations formulées dans cette section comprennent :

-

Clarifier les activités liées aux cryptomonnaies autorisées aux banques, et relancer des initiatives comme l’Office of Innovation pour guider les banques dans ce domaine.

-

Améliorer la transparence des processus d’approbation des licences bancaires et de demande de compte à la Réserve fédérale, facilitant ainsi l’entrée de nouveaux acteurs, tout en évitant d’empêcher injustement les banques existantes de servir des clients cryptographiques.

-

Lier les exigences de capital bancaire aux risques réels, et élaborer des directives réglementaires spécifiques pour de nouvelles expositions comme les actifs tokenisés.

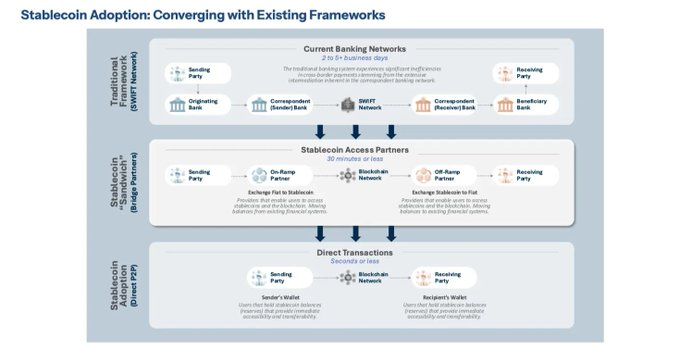

2.3 Les stablecoins doivent être perçus comme des outils numériques innovants et activement promus

Cette section met l’accent sur les stablecoins dans le contexte de l’innovation des paiements numériques, et sur leur rôle possible dans le renforcement de la domination du dollar. Les stablecoins sont des actifs cryptographiques stables, conçus pour maintenir un ratio 1:1 avec des monnaies fiduciaires comme le dollar. En raison de leur faible volatilité, ils fonctionnent efficacement comme de la monnaie numérique dans l’écosystème cryptographique.

Le rapport évalue que l’utilisation généralisée de stablecoins adossés au dollar permettrait de moderniser l’infrastructure des paiements et d’aider les États-Unis à sortir de leurs réseaux de paiement traditionnels vieillissants. Par exemple, utiliser des stablecoins pour les virements internationaux ou le règlement de titres permettrait un traitement quasi instantané sans banque intermédiaire, réduisant fortement les frais. Cela renforcerait aussi l’influence internationale du dollar. Actuellement, les stablecoins adossés au dollar représentent une part significative du volume des échanges cryptographiques mondiaux, avec une masse en circulation de plusieurs dizaines de milliards de dollars. Le rapport souligne que pour dominer cette tendance, les États-Unis doivent mettre en place un cadre réglementaire fédéral clair pour les stablecoins.

Dans ce contexte, le rapport met en avant le GENIUS Act (Guiding Established National Innovation with Stablecoins Act), adopté par le Congrès américain cette année. Le GENIUS Act (i) instaure un système d’émission de stablecoins privés en dollars approuvés et régulés par la Réserve fédérale ; (ii) interdit à la Fed de développer une monnaie numérique de banque centrale (CBDC), marquant clairement une préférence pour l’innovation numérique en dollars pilotée par le secteur privé. Le rapport loue le GENIUS Act pour avoir « intégré un cadre favorable à l’innovation dans la loi fédérale » et exhorte vivement le Trésor et autres organismes concernés à l’appliquer sérieusement et rapidement.

Le rapport ajoute que parallèlement à la mise en place d’un cadre pour les stablecoins, il est crucial de régler les questions fiscales. Selon le droit fiscal américain actuel, la définition des stablecoins reste floue, et leur traitement fiscal peut varier selon qu’ils sont considérés comme monnaie ou bien. Cette ambiguïté crée un fardeau pour les participants. Ainsi, une fois le cadre fédéral établi, le code fiscal devrait être mis à jour pour clarifier la classification des stablecoins, éliminant ainsi toute incertitude.

Le message central de cette section peut se résumer ainsi : « Promouvoir activement les stablecoins comme moyen d’innovation numérique en dollars, rejeter fermement les CBDC car elles menacent la liberté et la stabilité financière américaines. » Concernant les stablecoins, le rapport presse une application stricte du GENIUS Act nouvellement adopté, et recommande d’adopter des lois supplémentaires si nécessaire, pour renforcer la protection de la vie privée et des consommateurs.

Il insiste également sur le fait que les États-Unis doivent jouer un rôle de leader international dans l’établissement des standards mondiaux pour les stablecoins et promouvoir l’innovation dans les paiements transfrontaliers.

2.4 Des directives contre les activités financières illégales et en matière fiscale doivent être mises en place

Cette section aborde les risques financiers illégaux liés aux cryptomonnaies (blanchiment, financement du terrorisme, évasion fiscale, etc.) et les mesures à prendre. Le rapport commence par affirmer : « Pour assurer la sécurité nationale tout en embrassant l’innovation, nous devons moderniser les normes anti-blanchiment (AML). » Il analyse ensuite les failles du système actuel.

En raison du caractère anonyme, transnational et en temps réel des transactions cryptographiques, le rapport reconnaît que l’application de lois conçues pour le système bancaire traditionnel — comme la Bank Secrecy Act (BSA) ou la « Travel Rule » — est difficile. Par exemple, des criminels peuvent utiliser des bourses décentralisées ou des services de mixage pour échanger ou fractionner répétitivement des fonds, rendant les transactions difficiles à tracer. Le rapport cite des cas précis — comme l’exploitation par des hackers nord-coréens de la DeFi en 2022, ou des rançongiciels exigeant des paiements en cryptomonnaies — pour illustrer la nécessité de mettre à jour les mécanismes AML face à ces nouvelles stratégies.

Par ailleurs, le rapport insiste à plusieurs reprises sur le fait que l’application des règles AML/CFT ne doit pas être détournée de leur objectif initial. Si les réglementations AML sont utilisées à des fins politiques ou pour réprimer certains secteurs, cela ne ferait qu’affaiblir la confiance du public dans le système financier. Les régulateurs eux-mêmes doivent donc fonctionner sous surveillance démocratique et transparence, en énonçant clairement leurs directives pour éviter des restrictions injustes aux entreprises et utilisateurs légitimes.

La dernière partie de cette section propose des recommandations pour lever les ambiguïtés et incertitudes fiscales liées aux actifs numériques. Bien que l’IRS classe généralement les cryptomonnaies comme des biens, aucune directive fiscale spécifique n’existe encore pour de nouvelles activités comme le staking, le minage, les airdrops ou le wrapping de jetons, créant ainsi une grande confusion chez les contribuables. Le rapport exhorte l’IRS et le Trésor à publier des orientations fiscales plus claires et pratiques, et suggère d’envisager une exonération pour les petites transactions cryptographiques afin d’éviter que les utilisateurs soient pénalisés pour usage quotidien des cryptomonnaies en paiement.

3. Permettre à davantage de personnes de mieux comprendre les cryptomonnaies

Source : X (@glxyresearch)

De nombreux pays et entreprises (les États-Unis en étant un exemple typique) s’empressent d’annoncer et de mettre en œuvre des stratégies blockchain non pas par simple suivi de mode, mais parce qu’ils anticipent la trajectoire du marché et se préparent en amont. Aux États-Unis, des entreprises comme Messari, Delphi, Galaxy Research et rwa.xyz produisent continuellement des recherches de haute qualité, aidant les institutions à élaborer des stratégies prospectives sur la blockchain et les actifs numériques. Des protocoles comme Ondo Finance et Morpho construisent des services financiers sécurisés sur chaîne, tandis que des entreprises comme BitGo et Coinbase offrent des infrastructures fiables permettant aux institutions d’investir dans les actifs cryptographiques.

En comparaison, la Corée fait toujours preuve d’un manque criant de compréhension et de préparation fondamentales vis-à-vis de l’industrie blockchain (notamment les stablecoins). Les discussions autour des stablecoins restent centrées sur l’échec de Terra ou sur des débats sur leur inviabilité, focalisés uniquement sur la question de l’émission plutôt que sur les applications concrètes. Pourtant, les stablecoins ont déjà démontré de multiples cas d’usage à l’échelle mondiale. L’effort ne doit pas seulement porter sur l’émission, mais aussi sur le développement de produits intégrant les stablecoins dans la vie quotidienne. Pour y parvenir, un soutien politique et un cadre réglementaire clair sont essentiels dès le départ.

Étant donné que l’industrie blockchain (et surtout les stablecoins) en est encore à ses débuts, il est difficile de citer des exemples concrets de succès prouvant la pertinence de leurs applications. C’est justement pourquoi adopter une attitude ouverte — c’est-à-dire dire « examinons sérieusement et essayons de comprendre cela » — est crucial. Seule une compréhension précoite permettra de suivre le rythme du changement rapide.

4. Le puzzle se complète progressivement, l’avenir se dessine

Les frontières entre finance et blockchain commencent à s’estomper, et les leaders des deux secteurs collaborent. Un exemple emblématique est l’annonce de collaboration entre JPMorgan Chase, la plus grande banque américaine, et l’exchange cryptographique Coinbase. JPMorgan permettra à ses clients utilisant sa carte de crédit d’échanger leurs points de fidélité en USDC sur la blockchain Base de Coinbase, et connectera directement leurs comptes à la plateforme Coinbase, permettant un échange quasi instantané entre monnaie fiduciaire et cryptomonnaie. Il s’agit d’une intégration historique entre une banque traditionnelle et un exchange cryptographique, signifiant que les principales institutions financières considèrent désormais les actifs numériques comme une composante légitime de leurs services financiers.

Cette tendance dépasse les banques et les exchanges. Coinbase collabore également avec Morpho pour étendre le domaine financier sur chaîne, c’est-à-dire la finance décentralisée (DeFi). Grâce à cette collaboration, les utilisateurs peuvent déposer leurs bitcoins via l’application Coinbase et les utiliser comme garantie pour emprunter des USDC destinés à des dépenses quotidiennes. Cela illustre une stratégie d’utilisation des actifs impossible dans la finance traditionnelle. En pratique, les investisseurs peuvent continuer à détenir leurs bitcoins tout en gérant leur trésorerie courante, prouvant que l’innovation financière basée sur la blockchain est désormais concrètement réalisable.

De nouveaux développements apparaissent aussi dans le domaine fintech. La plateforme populaire Robinhood lance sa propre blockchain de couche 2, afin de fournir une infrastructure pour l’émission et l’échange de titres cotés et privés sur chaîne. La Robinhood Chain sera finalement intégrée à l’écosystème Ethereum. Cela signifie que les plateformes fintech peuvent non seulement offrir des services de courtage, mais aussi traiter via leur propre blockchain une gamme plus large d’actifs financiers sur chaîne. En somme, une nouvelle tendance émerge : les plateformes fintech traditionnelles adoptent la blockchain pour réaliser une propriété et une liquidité des actifs auparavant impossibles.

Malheureusement, comparé à ces exemples mondiaux d’innovation financière, la Corée reste en retard. Aucune initiative concrète de coopération ou d’intégration significative n’existe encore entre les banques coréennes, exchanges, startups fintech et projets DeFi. Peut-être les institutions coréennes devraient-elles au moins essayer d’utiliser des plateformes blockchain privées (comme le réseau Kinexis privé de JPMorgan) pour acquérir une expérience pratique. Les principaux pays et institutions financières du monde ont déjà commencé à dessiner les plans d’un système financier piloté par la blockchain et nouent activement des partenariats. Si la Corée continue d’être inactive, ses débats domestiques resteront inévitablement théoriques, sans jamais passer à la pratique.

Bien sûr, implémenter la blockchain n’est pas chose aisée, et une certaine prudence est compréhensible tant que son impact sur le marché reste incertain. Mais esquiver le sujet ou reporter indéfiniment les actions à cause de l’incertitude n’est pas la meilleure option. La transformation vers un système financier piloté par la blockchain a déjà commencé, et les pionniers apprennent rapidement tout en accélérant leur progression. Il ne reste plus qu’à décider quand et comment rejoindre cette vague.

L’élan du changement devient de plus en plus évident. Alors que les pièces du puzzle s’assemblent progressivement, comprendre en profondeur l’industrie de la blockchain est maintenant crucial — et le moment idéal pour réfléchir sérieusement et agir concrètement en adoptant la technologie blockchain est arrivé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News