La caisse BNB pilotée par le milliardaire chinois, peut-elle encore grimper après une hausse de 600 % ?

TechFlow SélectionTechFlow Sélection

La caisse BNB pilotée par le milliardaire chinois, peut-elle encore grimper après une hausse de 600 % ?

1,25 milliard de dollars américains : jusqu'où cela peut-il amener BNB ?

Rédaction : Lin Wanwan, BlockBeats

Le 28 juillet, la rumeur circulait depuis plusieurs jours concernant le « trésor officiel » du BNB, finalement attribué à une petite entreprise de cigarettes électroniques à nicotine nommée VAPE — cette société auparavant valorisée à moins de dix millions de dollars est devenue par hasard le choix privilégié du plus riche homme d'origine chinoise.

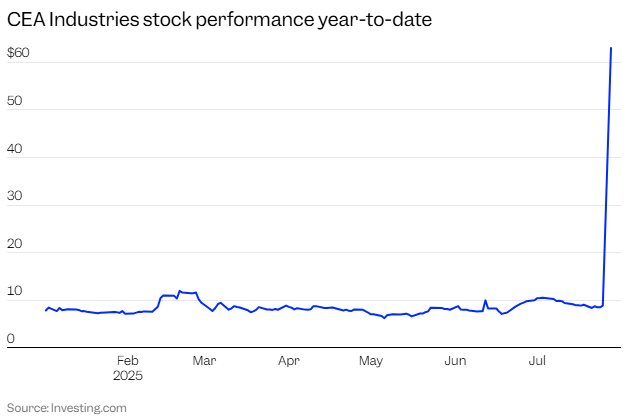

L'information ayant fuité à l'avance, l'action a grimpé de plus de 1800 % en avant-bourse. À l'ouverture, le cours est passé du prix de clôture de vendredi à 8,88 dollars, pour atteindre un sommet intrajournalier de 82,88 dollars.

Des sources proches du dossier ont indiqué à BlockBeats que l'équipe d'investissement liée à Binance avait lancé dès début juillet les préparatifs d'acquisition de coquilles boursières et de levée de fonds privés pour le projet de trésorerie BNB. Une autre source a ajouté que, afin d’éviter les risques d’initiés avant la finalisation, l’équipe avait acheté simultanément plusieurs petites coquilles cotées aux États-Unis, ne choisissant définitivement VAPE comme cible finale qu’au dernier moment.

Ce mouvement anormal des prix cache un accord de financement privé (PIPE) d’un montant colossal de 500 millions de dollars, piloté conjointement par 10X Capital et YZi Labs, dans le but de faire de VAPE la plus grande société cotée au monde détenant un trésor BNB.

Il ne s'agit pas d'une frénésie populaire, mais bien d'une expérience financière soigneusement structurée — une nouvelle voie d'arbitrage combinant « détention conforme du BNB + prime de valorisation d'une société cotée », pouvant aussi marquer une rupture narrative au sein de l'écosystème Binance.

VAPE, auparavant inconnue, devient désormais un élément clé de la narration « trésor BNB », mémorisée par un marché financier élargi.

Décryptage du mécanisme du trésor BNB : de la coquille à l'effet de levier de valorisation

Le 28 juillet, VAPE (anciennement CEA Industries) a officiellement annoncé un financement privé PIPE mené par 10X Capital et YZi Labs, avec un montant initial de 500 millions de dollars, comprenant 400 millions en espèces et 100 millions en actifs numériques, et des bons de souscription qui, s'ils étaient tous exercés, porteraient le financement total jusqu'à 1,25 milliard de dollars.

Ce financement, non seulement massif, est également clairement positionné : VAPE vise à créer la plus grande société cotée au monde détenant un trésor BNB, intégrant le BNB sur les marchés traditionnels et attirant des capitaux conformes vers l'écosystème BNB Chain via des allocations d'actifs.

Cela signifie que VAPE n’est plus un simple fournisseur matériel ou de détail, mais se transforme en plateforme financière centrée sur le BNB, intégrant la valeur et les mécanismes de rendement du BNB dans sa structure capitalistique d'entreprise cotée.

Une fois le PIPE conclu, VAPE sera dirigée par une équipe dirigeante expérimentée dans les institutions et les actifs numériques — David Namdar (cofondateur de Galaxy Digital, aujourd’hui cadre chez 10X Capital) en tant que PDG ; Russell Read (ancien directeur des investissements de CalPERS, actuel CIO de 10X Capital) en tant que CIO ; Saad Naja (opérateur chevronné ayant travaillé chez Kraken et Exinity) rejoint également la direction exécutive.

Parallèlement, 10X Capital assurera elle-même la gestion des actifs du trésor BNB, supervisant la conception structurelle, les opérations capitalistiques et la mise en œuvre stratégique ; YZi Labs apportera un soutien stratégique pour faciliter la distribution du PIPE. Plus de 140 institutions et fonds cryptos (comme Pantera Capital, Blockchain.com, GSR, Arrington, etc.) participent à ce financement, formant un solide parrainage capitaliste.

BlockBeats analyse que les fonds levés seront utilisés pour mettre en place une stratégie de trésorerie BNB centralisée et à long terme. Dans les 12 à 24 mois à venir, VAPE constituera progressivement un portefeuille BNB et augmentera ses positions de manière progressive via des émissions ATM (At-The-Market) ; elle envisagera de participer aux mécanismes de staking, prêt et rendements DeFi afin d’obtenir des revenus structurés, tout en respectant un cadre de gestion des risques prudent.

Ce modèle opérationnel rappelle fortement celui de MicroStrategy pour le BTC, mais focalisé sur le BNB doté d’une utilité écologique plus forte, combinant la valorisation du détenteur avec des stratégies génératrices de flux, créant ainsi potentiellement des flux de trésorerie et une marge de prime.

À l’issue du PIPE, VAPE deviendra l’une des principales sociétés cotées offrant une exposition unique à une blockchain de couche 1.

En résumé, la forme finale de ce financement consiste à doter cette entreprise d’un « arsenal cryptographique » de 1,25 milliard de dollars pour acheter du BNB. En comparaison, SharpLink (SBET), première société à avoir parié sur le concept de trésorerie ETH, n’a levé au total que 525 millions de dollars.

Après la transaction : quelle trajectoire pour le cours ?

Après la signature du PIPE, VAPE a annoncé que le financement devrait être finalisé avant le 31 juillet 2025. À ce moment-là, les fonds seront versés et la nouvelle stratégie de gestion financière entrera en vigueur. Selon l'annonce, les actions ordinaires continueront d'être cotées sur le Nasdaq Capital Market sous le symbole « VAPE ».

Le PIPE repose essentiellement sur une augmentation de capital ciblée, échangeant une décote contre des liquidités. Autrement dit, l'entreprise vend des actions à prix réduit à des investisseurs sélectionnés en échange d'une importante injection de fonds. Le montant principal du financement s'élève à 500 millions de dollars, dont 400 millions en espèces, les 100 millions restants étant constitués d'actifs BNB, accompagnés de bons de souscription pouvant porter le total à 1,25 milliard. En bref, l'entreprise va émettre un grand nombre de nouvelles actions et de bons au profit des investisseurs PIPE.

Cela entraînera deux conséquences structurelles : dilution significative de la participation des actionnaires existants. Si on calcule selon la méthode entièrement diluée, leurs droits de vote et de bénéfice diminueront fortement ; complexification de la structure capitalistique. Les bons de souscription, les clauses de verrouillage et les mécanismes d'exercice étalés feront que la valorisation de l'entreprise sur les marchés financiers reposera davantage sur un « modèle structurel » que sur un modèle fondamental.

Avec l'achèvement de la distribution du PIPE, la structure actionnariale de VAPE passera d'un modèle « contrôlé » à un modèle « liquide », notamment après l'exercice des bons, entraînant une croissance exponentielle du flottant libre.

Ce point est particulièrement visible dans les conditions du PIPE de VAPE : cette transaction inclut un mécanisme massif de bons de souscription permettant aux investisseurs d'acheter de nouvelles actions à un prix inférieur au cours du marché à des moments précis, formant une structure typique d'arbitrage combinant bons et attribution.

Source image : crypto-economy

Plus précisément, ces bons présentent généralement plusieurs caractéristiques : prix extrêmement bas, bien inférieur au cours public, créant un espace d'arbitrage potentiel ; déblocage progressif, certains bons étant libérés immédiatement après le financement, d'autres soumis à des déclencheurs de prix ou de calendrier ; possibilité d'exécution dynamique selon le cours, où un dépassement d'un seuil (par exemple 2 à 3 fois le prix du PIPE) pourrait activer des clauses d'exercice forcé ou d'accélération de conversion.

Dans ce contexte, le comportement du cours de VAPE sera influencé non seulement par les facteurs fondamentaux, mais surtout par les actions des investisseurs PIPE. Dès que l'évaluation s'écarte du niveau réel des actifs, cette structure génère un fort motif de réalisation, pouvant devenir source de choc de liquidité.

Alors concrètement, le cours ira-t-il à la hausse ou à la baisse ?

En nous appuyant sur des cas précédents de PIPE, analysons VAPE. Ce jeu structurel suit approximativement trois phases :

Première phase : phase pilotée par les anticipations (déjà réalisée)

Après l'annonce du PIPE le 28 juillet, le cours de VAPE a bondi de 800 % en avant-bourse, passant de 8,88 dollars à environ 80 dollars, déclenchant plusieurs interruptions de trading. À ce stade, le marché ignore encore les fondamentaux, se contentant de valoriser la narration annoncée, créant une forte spéculation.

Les fonds n'étant pas encore arrivés et les bons non débloqués, le marché se trouve dans une configuration « faible liquidité, forte émotion, absence d'offre », rendant le cours extrêmement sensible aux anticipations.

Deuxième phase : phase de libération structurelle (après finalisation de la transaction)

La transaction devrait être finalisée le 31 juillet, date à laquelle les fonds arriveront et où certains investisseurs PIPE recevront leurs actions initiales et bons transférables.

Le marché entre alors dans une période délicate : si le cours reste élevé, les détenteurs de bons pourraient choisir d’exercer rapidement pour réaliser leurs gains, exerçant une pression baissière ; si la confiance dans le modèle de trésorerie s’effondre, les premiers arbitragistes partiront immédiatement ; toute divulgation montrant que la constitution du portefeuille BNB ne suit pas les prévisions affaiblira aussi l’attente d’un « NAV ancré sur la chaîne ».

À ce stade, la volatilité augmente nettement, et la fixation des prix passe d’un « ancrage de valeur » à un pilotage par « comportement des flux ».

Troisième phase : retour à la valorisation ou relance d'une seconde narration

Si le BNB poursuit sa progression et que l'entreprise publie des détails sur les revenus générés en chaîne, le marché pourrait recentrer son attention sur le modèle « Crypto NAV+ », propulsant une deuxième vague de hausse ; si l'enthousiasme retombe ou si les investisseurs PIPE réalisent continuellement leurs gains, le cours reviendra vers la valeur centrale des actifs, voire entrera dans une zone de vide de liquidité.

C'est la phase critique où la plupart des projets PIPE finissent par diverger — certains adoptent une logique de trading secondaire durable, d'autres deviennent des cas ponctuels où, histoire racontée, les capitaux s'échappent.

La hausse peut provenir d'une rareté structurelle ; la chute commence souvent par une perte de liquidité. Ces deux scénarios ont déjà été observés à maintes reprises dans d'autres cas de PIPE. Ainsi, la différence entre hausse et baisse n’est pas un jugement de valeur, mais une course à la vitesse de libération de liquidités.

Choix de la coquille : quelles conditions VAPE remplit-il ?

En remontant l’histoire de VAPE, on découvre un point de départ radicalement différent.

VAPE était auparavant CEA Industries, une entreprise spécialisée dans l’agriculture intérieure et les systèmes de contrôle thermique pour le cannabis, dont la filiale Surna fournit principalement des éclairages LED, des systèmes de circulation d’air et des équipements hydroponiques, avec comme clients principaux des cultivateurs nord-américains de cannabis. L'entreprise était depuis longtemps dans une situation de « triple bas » : faible croissance, faible profitabilité, faible valorisation.

Selon StockAnalysis et TipRanks, le chiffre d'affaires annuel de l'entreprise à fin 2024 était inférieur à 6 millions de dollars, sa capitalisation oscillant constamment sous la barre des dizaines de millions, avec un flottant très limité sur le marché américain.

En 2024, l'entreprise tente une première transformation stratégique : acquérir pour 18 millions de dollars canadiens la chaîne canadienne de vapotage Fat Panda, détentrice de 33 magasins, générant un chiffre d'affaires annuel supérieur à 38 millions de dollars canadiens, avec un taux EBITDA proche de 21 %. Il s'agit d'une tentative de passage du « fournisseur matériel » au « distributeur en bout de chaîne », marquant un rapprochement de VAPE vers une marque de consommation.

Mais cela ne suffit pas à justifier une revalorisation.

Ainsi, VAPE n'était pas attrayante auparavant, voire qualifiée de « noyée sur les marchés financiers ». Pourtant, ces défauts critiqués deviennent précisément les traits les plus exploitables pour une « coquille » — une coquille suffisamment petite ; une structure actionnariale suffisamment propre ; un potentiel de valorisation inutilisé ; un vide narratif sur les marchés cryptos (exposition au BNB).

Pour VAPE, savoir s’il deviendra ou non un cas similaire à « MicroStrategy pour le BNB » reste à prouver. Mais une chose est sûre : il n’est plus cette entreprise de cigarette électronique, mais une coquille programmable intégrée dans un jeu financier — l’enveloppe est une société cotée américaine, le noyau un instrument financier structuré, l’âme la capacité à manipuler narration et émotions.

Contrôle et équipe clé : qui pilote ce financement ?

Derrière cette expérience de transformation par « échange d’actifs contre valorisation », VAPE joue le rôle d’un véhicule financier, non d’une entité opérationnelle. Ce sont en réalité des équipes expertes en structure capitalistique qui poussent cette transformation — une équipe hybride finance-crypto, dont l’objectif ne se limite pas à lever des fonds, mais à construire une boucle fermée de valorisation : allocation primaire, constitution d’actifs en chaîne, diffusion narrative en secondaire.

Après la signature du PIPE, la logique de contrôle effectif de l’entreprise a changé. L’équipe de direction initiale, issue principalement de l’industrie et du commerce de détail, ne maîtrisait pas la gestion de trésorerie en chaîne ou celle d’actifs financiers structurés. Le pouvoir réel passe progressivement aux promoteurs du financement — 10X Capital et YZi Labs.

10X Capital : institution principale du PIPE, spécialisée depuis longtemps dans les fusions SPAC, l’arbitrage transfrontalier et les transactions structurées, typique « ingénieur de capital à effet de levier ». Depuis 2023, cette équipe a tenté d’étendre le modèle MSTR à l’ETH, au SOL, voire au secteur LSD. Son pari sur le BNB vise clairement à reproduire la structure combinée de trésorerie et de capitalisation composée de MicroStrategy.

YZi Labs : conseiller stratégique de cette transaction, largement perçu comme lié au fonds familial de CZ, est l’instigateur clé derrière la transformation du BNB en trésorerie via une société cotée. Le parrainage de cette institution équivaut presque à un soutien officiel du camp Binance. Dans le projet VAPE, elle a participé à la sélection précoce de la coquille, coordonné le rythme des communications médiatiques, et collaboré avec certains investisseurs et market makers pour élaborer une stratégie narrative de type « constitution de positionnement – visibilité – déduction de valorisation ».

La caractéristique majeure de cette structure financière est que VAPE n’est plus un créateur de valeur, mais un intermédiaire conçu pour libérer de la valeur. 10X Capital fournit la structure et le rythme, YZi Labs la narration et les canaux, le BNB servant d’actif de base. Ensemble, ils accomplissent une conception bouclée allant de l’actif au marché.

Que cette histoire tienne ou non dépendra finalement de la matérialisation effective de la position en chaîne et de la persistance de la confiance du marché. Pour la majorité des petits investisseurs et observateurs, l’apparition de VAPE n’est pas une fin, mais plutôt un prélude à l’accélération de l’ère de l’arbitrage structurel.

Source image : bankless

Épilogue

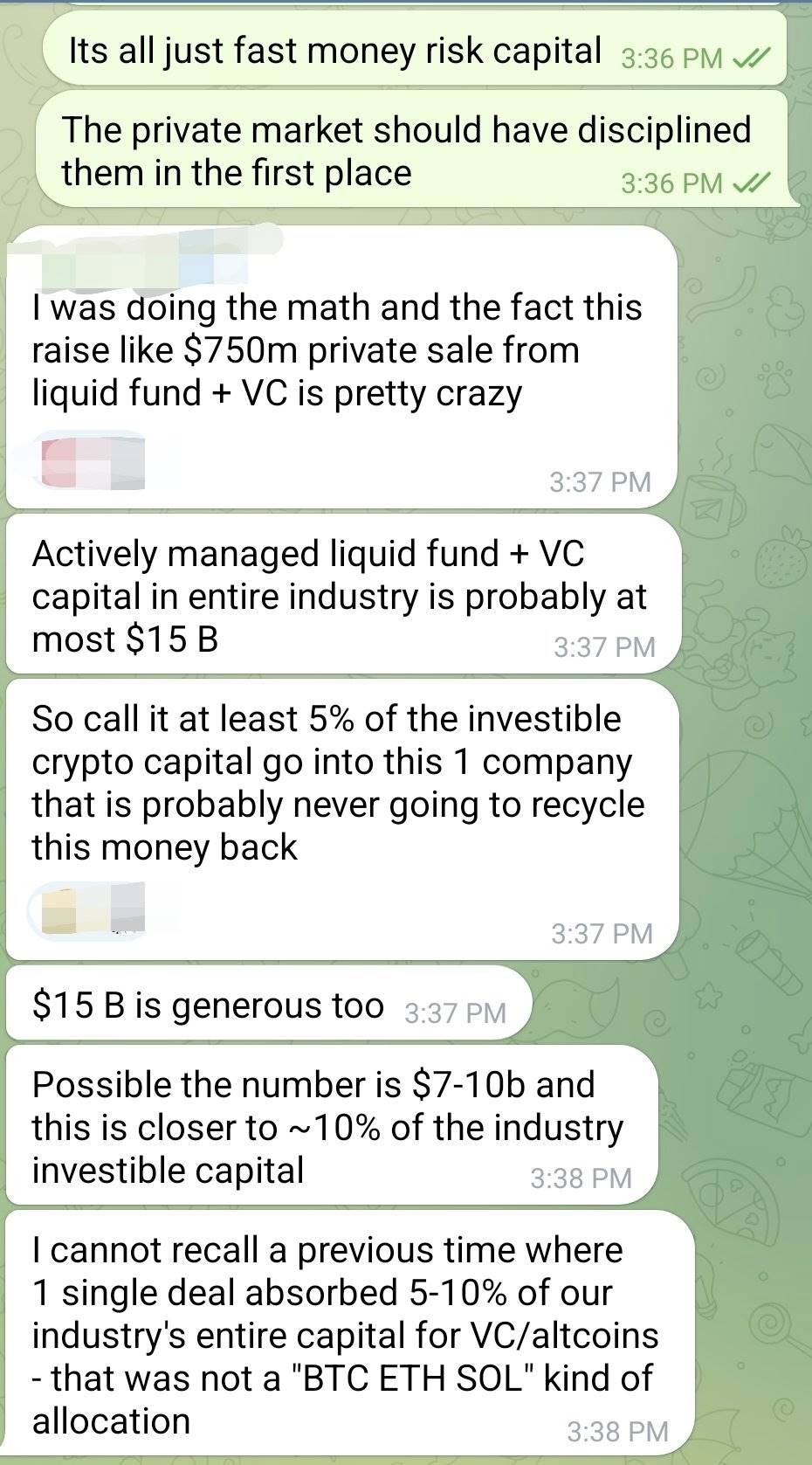

Dans un échange diffusé sur Telegram entre investisseurs, quelqu’un a fait un calcul : le capital actif disponible dans tout l’industrie crypto pour les fonds VC et de liquidité représenterait entre 7 et 15 milliards de dollars. Or, le PIPE de VAPE, pouvant atteindre 1,25 milliard de dollars, pourrait capter jusqu’à 5 à 10 % du capital investissable du secteur dans des conditions extrêmes.

« Je n’ai jamais vu un projet non-BTC/ETH/SOL absorber autant de fonds en un seul deal », a-t-il dit. « Et cette entreprise ne réinjectera probablement jamais cet argent dans l’industrie. »

Il ne s'agit pas seulement d'un risque de concentration excessive des capitaux, mais aussi d’un signe que la liquidité déjà tendue du secteur crypto est en train d’être « aspirée » par un modèle non validé.

En période de marché haussier, la liquidité devrait servir à activer l’innovation diversifiée, soutenant les projets précoces en DeFi, paiement, infrastructure. Aujourd’hui, ces fonds sont concentrés sur un « shell narratif » spéculatif autour d’une coquille boursière et d’une structure PIPE. Si VAPE réussit, cela générera sans doute d’autres versions cryptos de MicroStrategy ; mais en cas d’échec, cela pourrait devenir un cas emblématique de mauvaise allocation sectorielle des ressources.

Le capital écrit les histoires, et crée aussi les bulles. À la frontière de la finance cryptographique, tout semble être une victoire de l’arbitrage structurel, jusqu’au moment où la liquidité s’épuise totalement — alors seulement, on saura s’il y avait une véritable « capacité de production interne ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News