Final du trio économique de la cryptomonnaie : les taux d'intérêt

TechFlow SélectionTechFlow Sélection

Final du trio économique de la cryptomonnaie : les taux d'intérêt

Cette hausse est davantage le résultat conjoint de la psychologie du marché et des besoins de couverture contre les risques, plutôt qu'un simple effet de la politique de baisse des taux d'intérêt.

Rédaction : Musol

« Les taux, les taux, encore les taux ! »

Les lecteurs familiers depuis longtemps avec le marché des cryptomonnaies connaissent bien ce phénomène : le marché des cryptos réagit fortement aux décisions de la Réserve fédérale américaine (Fed) concernant les taux d'intérêt. Le bitcoin sert souvent d'indicateur reflétant la volatilité induite par les politiques de la Fed. Depuis que les baisses de taux sont régulièrement évoquées cette année, ce phénomène ne fait que s'amplifier. En regardant en arrière, depuis que la Fed a commencé à relever agressivement ses taux en 2022 pour lutter contre une inflation galopante, les actifs numériques anticipent déjà la volatilité des marchés financiers traditionnels ; les décisions de la Fed sur les taux d’intérêt sont désormais cruciales pour le sort du marché crypto.

« Cette corrélation ne disparaîtra pas rapidement ; au contraire, elle devient la nouvelle norme. »

Dans le milieu, on plaisante souvent en disant « Nous sommes tous devenus des traders du marché boursier américain », car non seulement le marché crypto suit étroitement les fluctuations du S&P 500, mais les traders doivent aussi surveiller en permanence les indicateurs économiques américains.

En tête de ces données figurent bien sûr les taux d’intérêt de la Fed, parmi les plus importants. Alors, pourquoi devrions-nous suivre ces chiffres ? Quelle est leur signification ?

Qu’est-ce que la Fed et les taux d’intérêt ?

La Fed est la banque centrale des États-Unis, équivalente à la Banque populaire de Chine. Elle fixe la politique des taux d’intérêt bancaires. Toutefois, la Fed jouit d’une grande indépendance : en principe, elle n’est pas soumise au gouvernement américain ni même au président lorsqu’elle fixe sa politique monétaire. Autrement dit, le président des États-Unis n’a aucun pouvoir d’ingérence dans les décisions de la Fed.

La Fed prend seule ses décisions de taux en fonction de son analyse de la situation macroéconomique, en relevant ou abaissant le taux directeur – autrement dit, en procédant à un resserrement ou à un assouplissement monétaire.

En général, la Fed adopte trois types d’ajustements :

Maintien des taux inchangés : stabilité attendue sur les marchés, sans impact notable sur les signaux économiques

Relèvement des taux : lutte contre l’inflation, politique monétaire restrictive

Baisse des taux : stimulation de l’économie, politique monétaire expansive

Lorsqu’on parle de hausse ou de baisse des taux par la Fed, il s’agit en réalité d’un ajustement du taux directeur fédéral américain, soit le taux d’intérêt appliqué aux prêts interbancaires.

Prenons l'exemple d'une hausse des taux : lorsque la Fed relève ses taux, elle augmente le taux directeur fédéral, ce qui rend plus coûteux le crédit entre banques. Pour contrôler leurs coûts, les banques augmentent alors leurs réserves obligatoires, principalement en relevant les taux d’intérêt sur les dépôts afin d’inciter les particuliers à épargner davantage. Cela conduit à un afflux de dollars vers les banques et une raréfaction de la monnaie en circulation, permettant ainsi de contenir l’inflation.

Un relèvement des taux par la Fed entraîne une appréciation du dollar (offre inférieure à la demande), attirant davantage de liquidités vers les banques et réduisant les fonds disponibles pour les marchés d’investissement comme celui des actions, ce qui constitue un facteur négatif.

À l’inverse, une baisse des taux par la Fed (appelée couramment « assouplissement quantitatif ») accroît la masse monétaire en circulation, provoque une dépréciation du dollar, et pousse davantage de capitaux vers les marchés boursiers et autres placements, ce qui est favorable.

Nous en resterons là pour cette brève introduction aux taux de la Fed. Afin d'aider les lecteurs à mieux comprendre leurs liens avec le marché des cryptomonnaies, cet article analysera progressivement les relations entre ces décisions et le rendement des obligations d'État américaines, l'indice du dollar, les prix de l'or et du pétrole, le taux de change RMB/dollar, ainsi que les liens entre les taux de la Fed ou des banques centrales et la croissance économique.

I. Relation entre les décisions de taux de la Fed et le rendement des obligations d'État américaines

Les obligations d'État américaines (« Treasuries ») sont généralement représentées par les titres à 10 ans et à 2 ans.

Le rendement des Treasuries correspond au taux de rendement obtenu en les détenant jusqu'à maturité. Le calcul est simple : le montant total des intérêts perçus divisé par le prix d'achat (rendement = intérêts / prix d'achat).

Le taux nominal des obligations est fixe : il est déterminé dès l'émission et reste constant durant toute la durée du titre. Ce taux sert uniquement à calculer les paiements d'intérêts.

Les obligations peuvent être négociées sur les marchés financiers comme des actions, donc leur prix fluctue constamment. Ce prix de marché est distinct de la valeur nominale inscrite sur le titre. La valeur nominale et le taux servent uniquement au remboursement final, tandis que le prix de transaction sur le marché est indépendant.

Comme le prix des obligations varie, le dénominateur dans le calcul du rendement fluctue également, ce qui explique pourquoi le rendement évolue.

Ainsi, quand le prix des obligations monte, le rendement baisse, et inversement, quand le prix baisse, le rendement augmente.

Les personnes peu informées pourraient croire qu’une hausse du rendement reflète une forte demande pour les obligations, or c’est exactement l’inverse : une hausse du rendement résulte d’un rejet massif des obligations, faisant chuter leur prix. Une baisse du rendement indique au contraire une forte demande qui fait grimper les prix.

Il en va de même pour toutes les obligations d'État, qu'elles soient américaines ou chinoises : un rendement en hausse signifie que les investisseurs vendent, un rendement en baisse qu'ils achètent activement.

Le rendement des obligations est inversement proportionnel à la santé du marché obligataire.

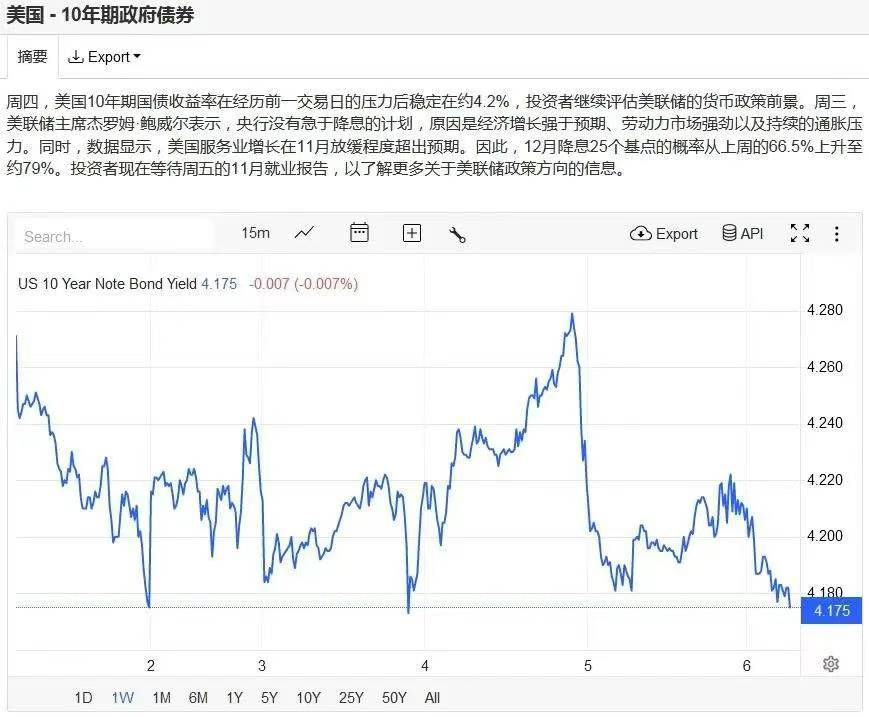

Figure 1 : Évolution du rendement des obligations américaines à 10 ans du 1er au 6 décembre 2024

Quel lien existe-t-il entre les décisions de taux de la Fed et les fluctuations du rendement des obligations ?

La politique de taux de la Fed influence directement les taux d’intérêt bancaires. Lorsque la Fed relève ses taux, les banques offrent des taux d’épargne plus élevés, incitant les épargnants à placer leur argent plutôt que dans des obligations dont le rendement est fixe. Cela pousse à vendre les obligations existantes, diminue la demande et fait chuter les prix, ce qui entraîne une hausse du rendement. Inversement, une baisse des taux par la Fed encourage l’achat d’obligations, fait monter les prix et diminue le rendement.

Les obligations à 2 ans sont particulièrement sensibles aux décisions de la Fed, car leur courte durée rend les comparaisons entre taux bancaires et taux obligataires plus immédiates. À l’inverse, les obligations à 10 ans sont moins affectées à court terme, car les variations futures des taux bancaires restent incertaines.

Ainsi, un relèvement des taux par la Fed fait généralement monter le rendement des obligations, tandis qu’une baisse des taux entraîne une baisse du rendement.

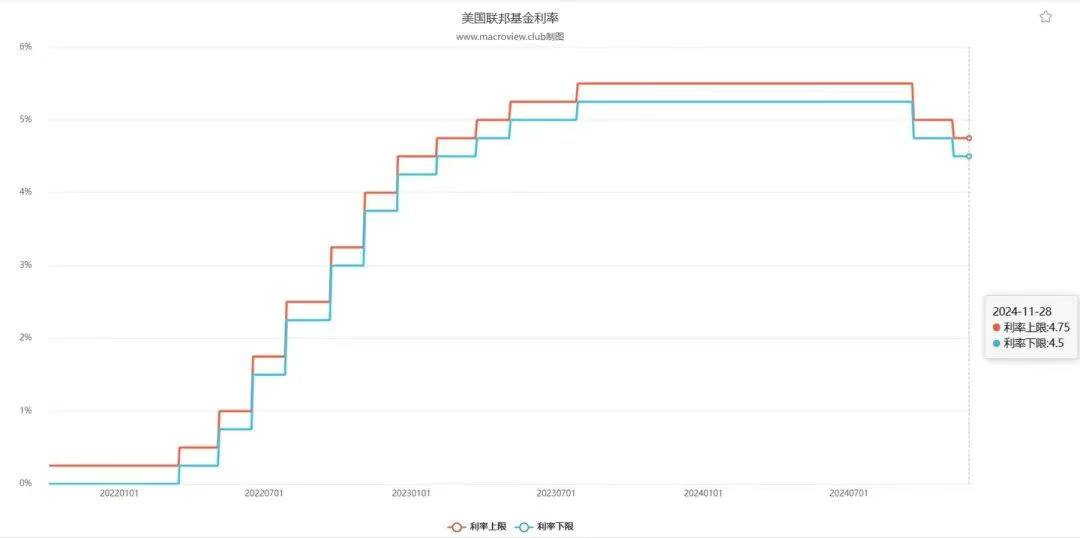

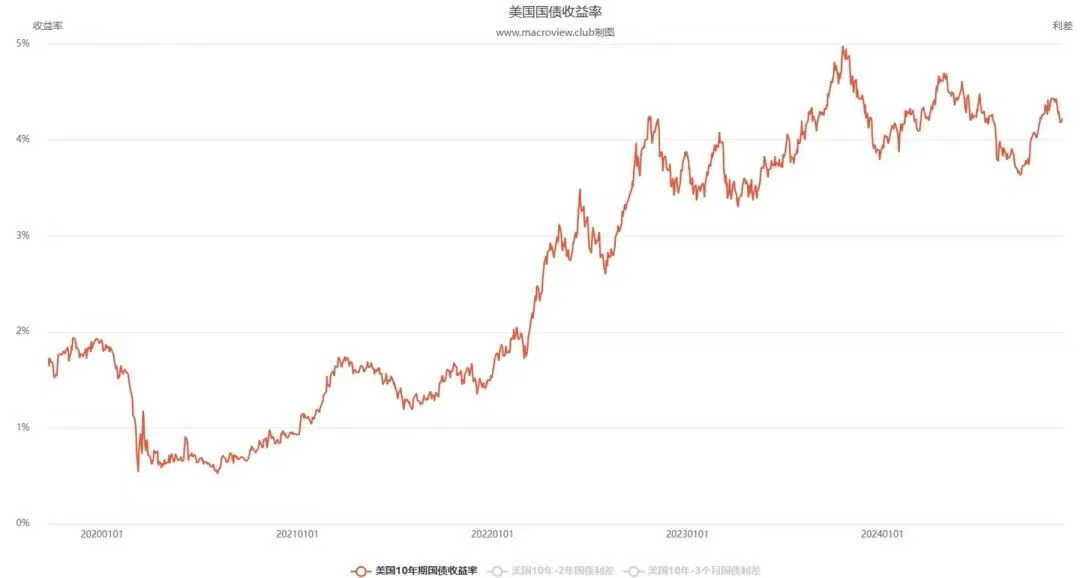

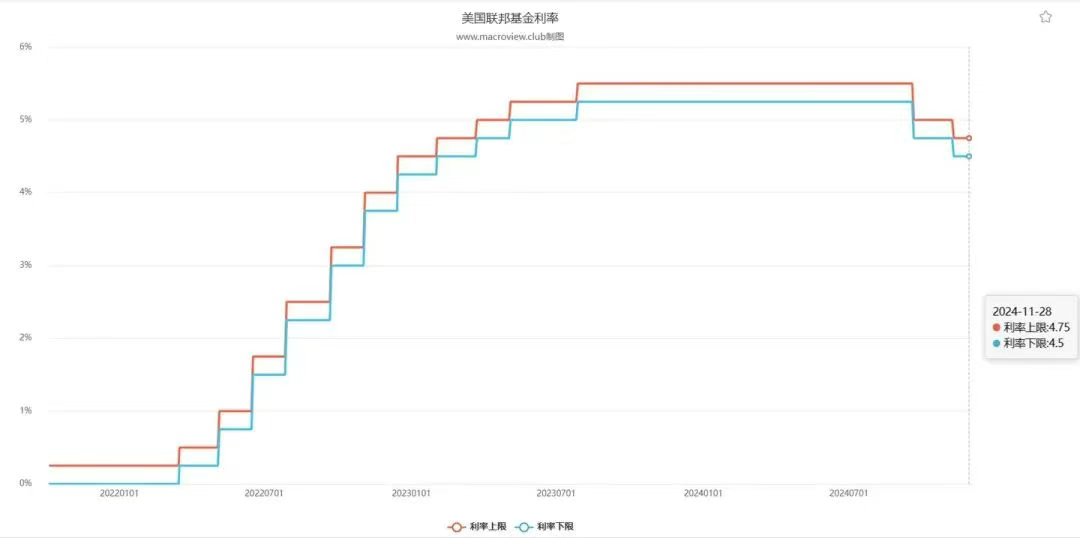

Depuis 2022 jusqu’en 2024, la Fed a maintenu une politique de hausses successives, portant les taux de 0 % à 5,5 % (figure 2). Pendant cette période, le rendement des obligations à 10 ans est passé de moins de 2 % à près de 5 % (figure 3).

Figure 2 : Évolution du taux directeur américain (janvier 2022 - décembre 2024)

Figure 3 : Évolution du rendement des obligations américaines à 10 ans (janvier 2020 - décembre 2024)

II. Relation entre les décisions de taux de la Fed et l'indice du dollar

L'indice du dollar mesure la valeur du dollar face à un panier de devises étrangères. Un indice élevé signifie une appréciation du dollar, un indice bas une dépréciation.

Un relèvement des taux par la Fed augmente les taux d’intérêt bancaires. Les taux d’épargne plus élevés attirent les dépôts, réduisant la masse monétaire en circulation. De plus, le coût du crédit augmente, ce qui dissuade entreprises, particuliers et État d’emprunter, réduisant ainsi davantage la liquidité disponible.

Autrement dit, une hausse des taux incite à épargner plutôt qu’à consommer ou investir, réduisant l’offre de dollars en circulation.

Sur le marché des changes, la valeur d’une devise dépend directement de son offre et de sa demande. Une offre réduite de dollars entraîne une appréciation de l’indice du dollar.

À l’inverse, une baisse des taux réduit les incitations à l’épargne, augmente la liquidité disponible, et stimule l’emprunt. Cela accroît l’offre de dollars, ce qui pèse sur l’indice du dollar.

Par conséquent, les taux de la Fed sont positivement corrélés à l’indice du dollar. Ce mécanisme s’applique à toutes les grandes devises selon les politiques de leurs banques centrales.

Figure 4 : Évolution de l'indice du dollar (juillet 2021 - décembre 2024)

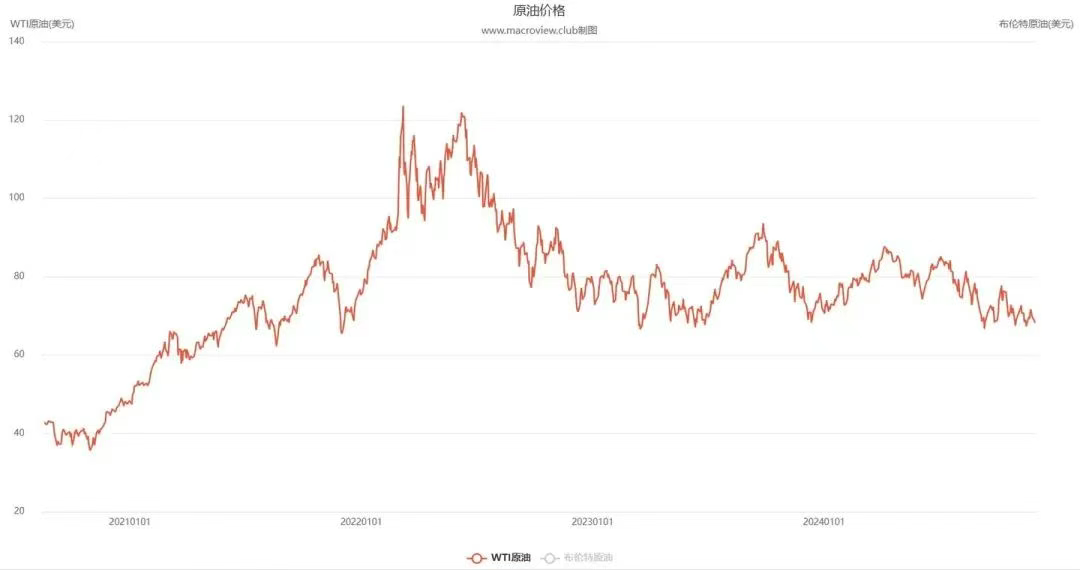

III. Relations entre les décisions de la Fed, l'indice du dollar, et les prix de l'or et du pétrole

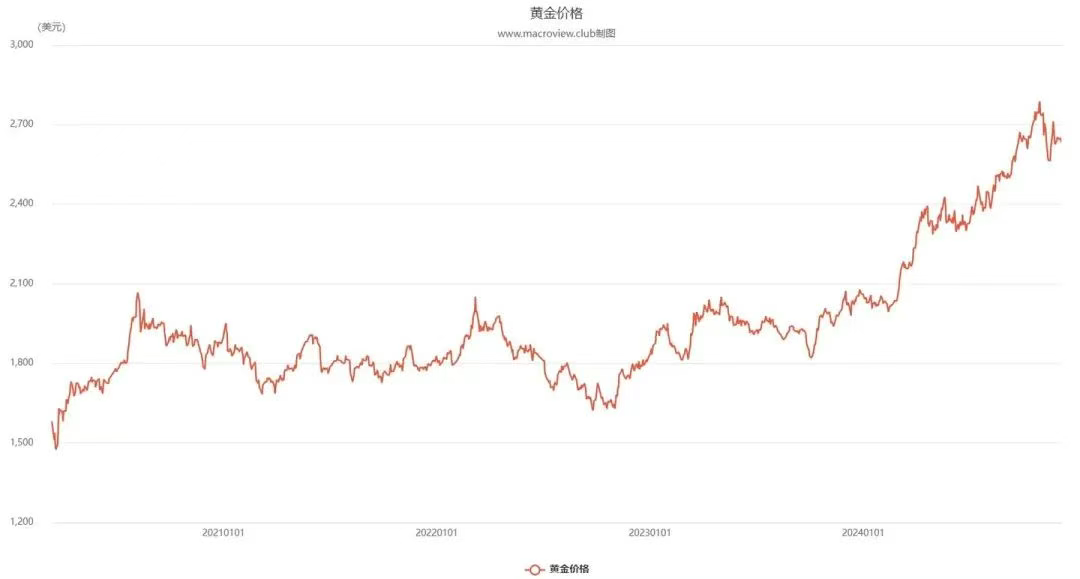

Sur les marchés internationaux, l'or et le pétrole sont cotés en dollars. Lorsque le dollar s’apprécie, son pouvoir d’achat augmente : chaque dollar permet d’acheter plus d’or ou de pétrole, ce qui fait baisser leurs prix. À l’inverse, une dépréciation du dollar entraîne une hausse des prix.

Figure 5 : Évolution du prix de l'or (janvier 2021 - décembre 2024)

Figure 6 : Évolution du prix du pétrole brut (janvier 2021 - décembre 2024)

Ce mécanisme clarifie les liens étroits entre les décisions de la Fed, l’indice du dollar, et les prix de l’or et du pétrole.

Lorsque la Fed relève ses taux, l’indice du dollar monte et les prix de l’or et du pétrole baissent. Lorsqu’elle baisse ses taux, l’indice du dollar recule et les prix de l’or et du pétrole augmentent.

Ceci représente la relation théorique directe. Cependant, cela ne signifie pas que les prix réels de l’or et du pétrole suivront toujours ce schéma, car ils dépendent de multiples facteurs combinés.

IV. Relations entre les décisions de la Fed, l'indice du dollar, et le taux de change RMB/USD

À partir des notions précédentes, cette section devient intuitive : sur le marché des changes, l’appréciation du dollar entraîne la dépréciation des autres devises, et inversement.

Ainsi, une hausse du dollar entraîne une baisse relative du yuan, et inversement.

Quand la Fed relève ses taux, l’indice du dollar monte et le yuan s’affaiblit. Lors d’une baisse des taux, l’effet inverse se produit.

Figure 7 : Évolution du taux de change RMB/USD (janvier 2021 - décembre 2024)

Attention toutefois : Sur le marché des changes, le taux du yuan est généralement exprimé en yuan par dollar (CNH), et non en dollar par yuan. Comme le dollar est la devise internationale de référence, on indique combien de yuans un dollar peut acheter. Ainsi, une hausse de cet indice signifie une dépréciation du yuan (1 USD = plus de CNY), et une baisse signifie une appréciation. Ne confondez pas cette relation.

Dans un système de change flottant avec libre circulation des capitaux, une hausse des taux par la Fed force les autres devises à se déprécier passivement face au dollar. Pour éviter cette dépréciation, les banques centrales étrangères doivent elles aussi relever leurs taux afin de compenser l’impact. Inversement, une baisse des taux par la Fed apprécie passivement les autres devises, poussant les banques centrales à suivre en baissant leurs propres taux pour compenser cet effet.

Cela compromet l’indépendance de la politique monétaire nationale. Des pays comme le Canada, la Corée du Sud, le Brésil, l’Argentine ou Hong Kong subissent cette contrainte. S’ils veulent préserver leur autonomie, ils doivent accepter passivement les effets des décisions de la Fed sur leurs taux de change. C’est précisément ce que l’on appelle l’hégémonie du dollar.

C’est pourquoi on entend souvent certains pays critiquer la politique monétaire de la Fed : ses décisions influencent directement les taux de change mondiaux et les politiques des banques centrales étrangères.

Quant à savoir si ces critiques sont justifiées, chacun jugera. Toute politique monétaire doit nécessairement servir les intérêts nationaux, sans pouvoir concilier ceux des autres pays. Même en tenant compte des intérêts étrangers, aucun pays ne pourrait atteindre cet objectif.

Les critiques envers la politique de la Fed sont donc vaines et inefficaces. Seule une puissance suffisante permet d’échapper à cette dépendance.

V. Relation entre les décisions de taux de la Fed (ou des banques centrales) et la croissance économique

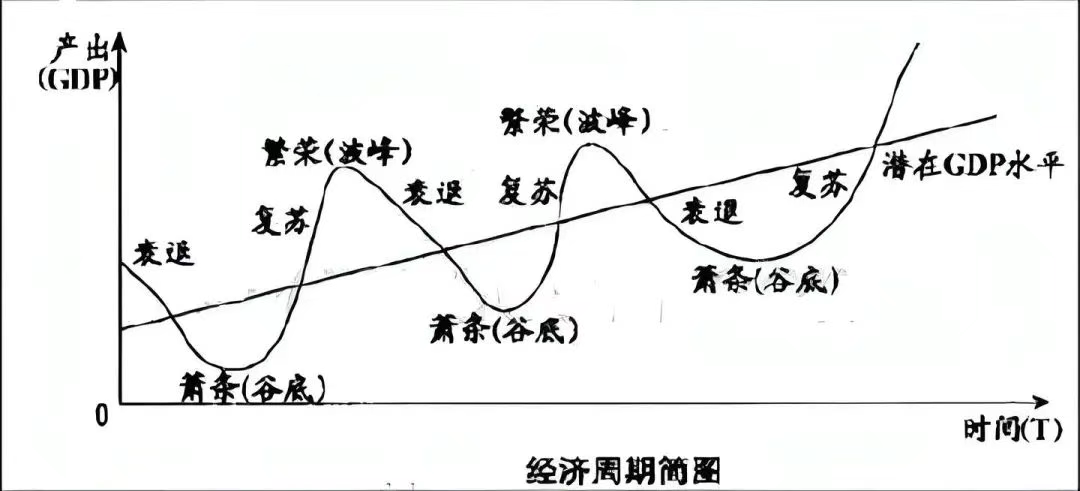

Le marché est une « main invisible » qui dirige l’économie, mais il présente un défaut majeur : il n’a pas de système de freinage. Comme une voiture sans freins, il ne peut pas anticiper une crise et ralentir à temps. Sans intervention, l’économie subit inévitablement des cycles alternant prospérité et récession.

Figure 8 : Cycle économique (vieille illustration, veuillez pardonner)

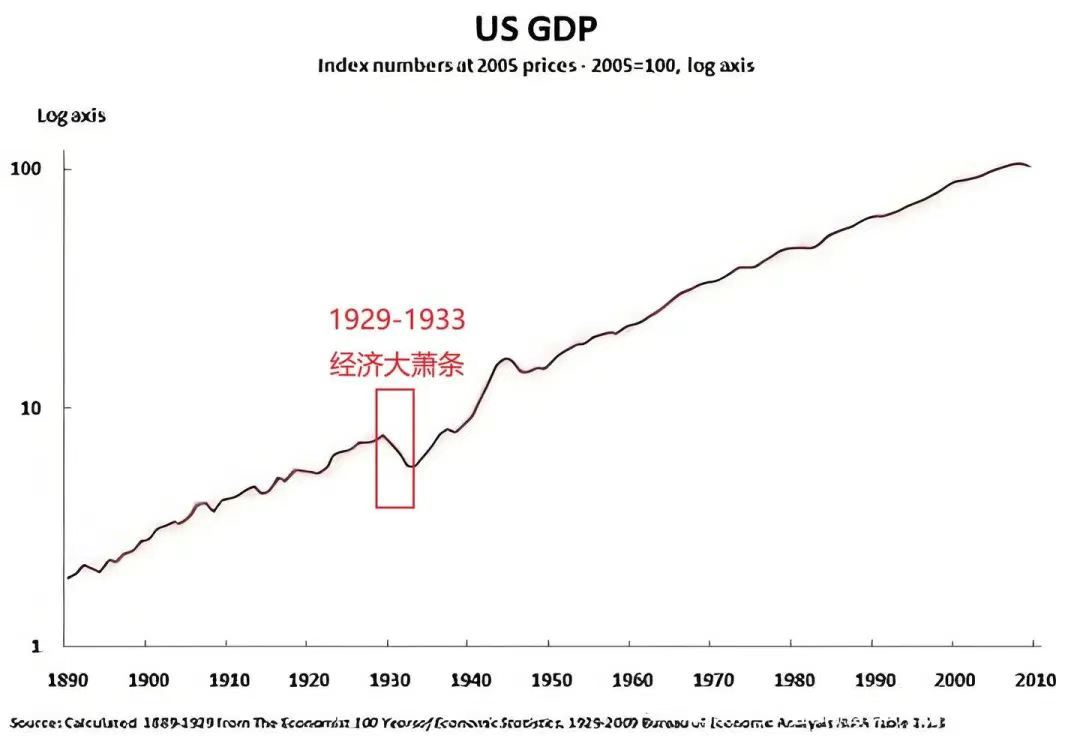

Figure 9 : Prospérité économique américaine avant 1929 suivie de la Grande Dépression

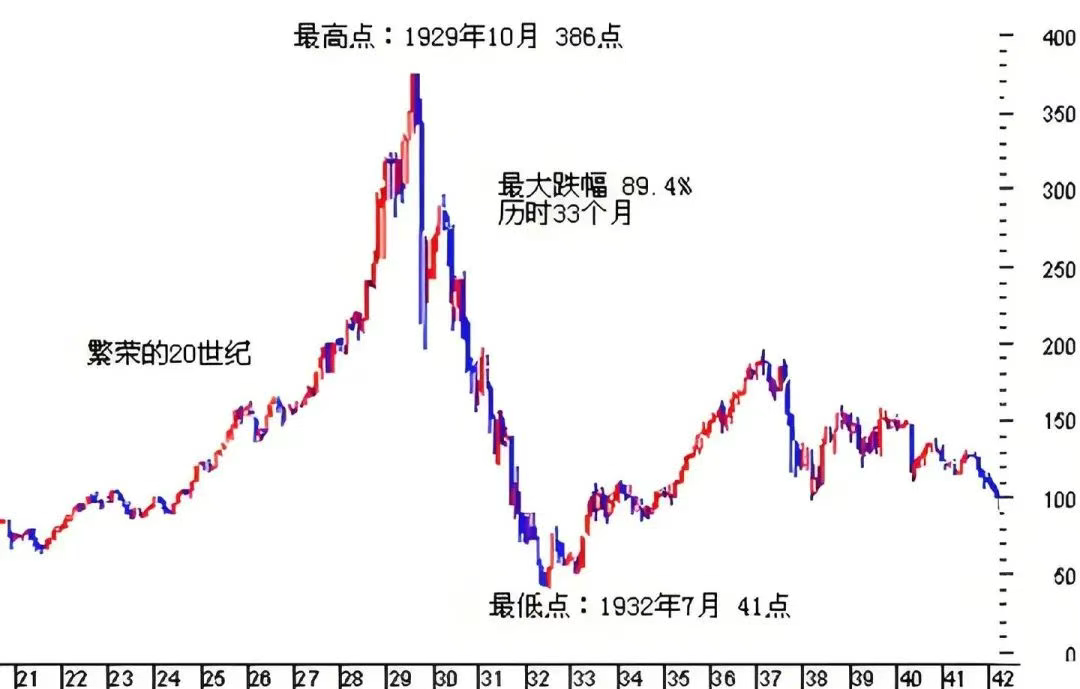

Figure 10 : Indice Dow Jones autour de 1929

La raison en est que le sang vital de l’économie est le capital, qui est intrinsèquement lucratif : il se dirige là où les profits sont élevés. Tel est le mécanisme de la main invisible.

Par exemple, lorsqu’un secteur émerge, l’offre est initialement insuffisante, les prix grimpent, les profits sont élevés, attirant massivement du capital. L’offre augmente, passe d’un déséquilibre à une saturation, puis à un excès. Les prix s’effondrent, les profits chutent, la crise survient. Le marché ne s’autocorrige qu’après coup, avec la sortie du capital et la réduction de l’offre, redémarrant un nouveau cycle. Telle est la loi du marché : du manque à l’équilibre, puis à l’excès, de la croissance à la saturation, puis à la crise — un cycle perpétuel.

L’ensemble de l’économie obéit à cette logique.

C’est parce que nous avons compris cette faille inhérente au marché que nous devons installer un « frein » pour éviter de laisser l’économie suivre librement son cours. Ce frein, c’est la régulation macroéconomique par l’État.

Avant qu’une crise n’éclate, nous anticipons et prenons des mesures préventives, en « appuyant doucement sur le frein ».

La politique des taux d’intérêt est l’un des outils clés de cette régulation.

Lorsque la croissance est trop forte, la Fed relève les taux pour réduire la masse monétaire, encourager l’épargne, limiter la consommation et réduire la demande. En même temps, les emprunts et investissements diminuent, ce qui réduit l’offre.

À l’inverse, en cas de ralentissement ou de récession, la Fed baisse les taux pour injecter de la liquidité, stimuler la consommation, encourager l’emprunt et l’investissement, augmentant ainsi l’offre.

Ainsi, la Fed utilise les taux pour équilibrer offre et demande, cherchant une croissance économique stable et durable, évitant surproduction, hyperinflation, déflation, récession ou crise.

L’idéal serait une croissance accompagnée d’une stabilité des prix, ou une inflation inférieure à la hausse des revenus — la croissance optimale.

Si nos revenus augmentent plus vite que les prix, nous pouvons acheter davantage de biens de qualité, les entreprises gagnent plus, la richesse sociale augmente, le bonheur progresse : c’est la spirale vertueuse de la croissance.

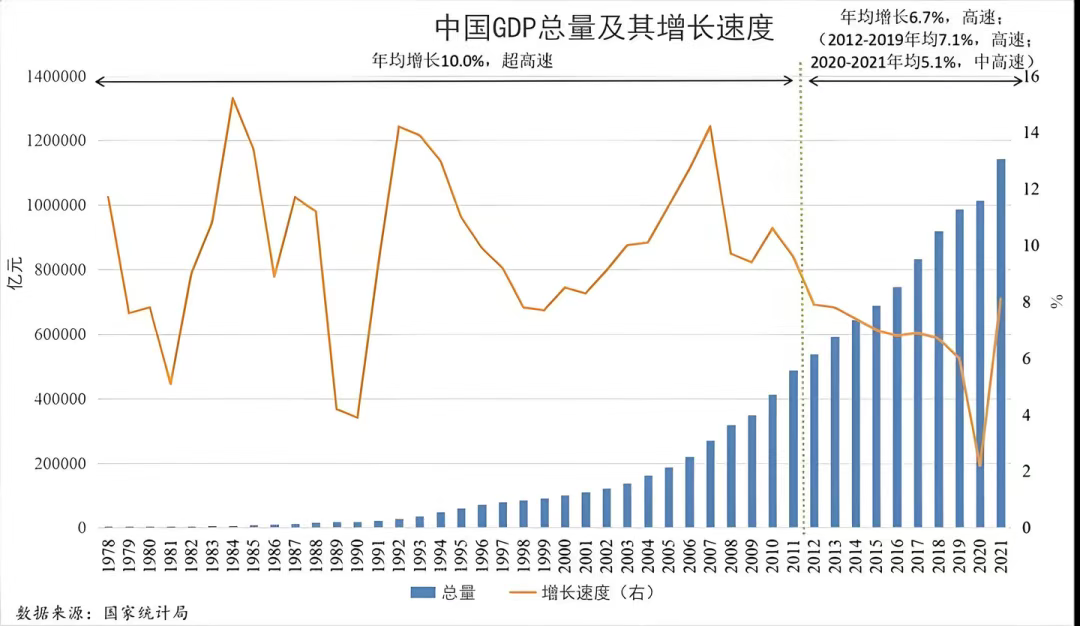

La croissance rapide et continue de la Chine depuis les réformes de 1978 illustre ce modèle : PIB en forte hausse, revenus en progression soutenue, inflation modérée, pouvoir d’achat accru.

Les lecteurs sont invités à réfléchir à la situation actuelle.

De 1978 à 2017, la croissance annuelle du PIB chinois a été d’environ 9,5 %, celle du revenu disponible par habitant d’environ 8,5 %, et l’inflation moyenne d’environ 4,86 %.

Figure 11 : Croissance du PIB chinois après les réformes

Il faut rappeler que le PIB mesure essentiellement la production totale de biens et services. Plus on produit, plus la société est riche. Cette production est exprimée en monnaie, d’où les chiffres colossaux en milliers de milliards. Mais ces valeurs nominales sont trompeuses : seul le volume réel de production compte. D’où la distinction entre PIB nominal et PIB réel.

Le PIB nominal mesure la croissance sans tenir compte de l’inflation : il compare les valeurs courantes à celles du passé. Ce n’est pas une croissance réelle. Par exemple, si les prix augmentent mais que la production reste stable, le PIB nominal croît artificiellement. En revanche, le PIB réel ajuste l’inflation, comparant les volumes à prix constants. Seule cette mesure reflète une véritable augmentation de la richesse.

Revenons maintenant à la relation entre taux d’intérêt et croissance.

La Fed base ses décisions sur des indicateurs comme le taux de croissance du PIB, l’IPC (indice des prix à la consommation) et les créations d’emplois. L’indicateur central est l’IPC, qui constitue aussi l’objectif principal de sa politique.

L’IPC est considéré comme le meilleur reflet de la conjoncture : en période de croissance, les revenus augmentent, la demande stimule les prix ; en récession, les revenus baissent, la demande faiblit, les prix chutent.

La Fed vise donc un taux d’inflation modéré, autour de 2 % à 2,5 %.

S’il dépasse cette fourchette, la croissance est excessive : pour éviter un déséquilibre et une crise, la Fed relève les taux.

S’il est en dessous, la croissance est faible : pour la relancer, la Fed baisse les taux.

S’il est dans la zone cible, la croissance est saine : la Fed maintient ses taux.

Il n’existe donc pas de relation absolue de proportionnalité ou d’inverse entre les taux de la Fed, la croissance et l’IPC.

Lorsque la croissance est stable et modérée, les taux peuvent rester stables, baisser ou légèrement augmenter pour maîtriser l’inflation. Généralement, des taux bas sur le long terme favorisent la croissance.

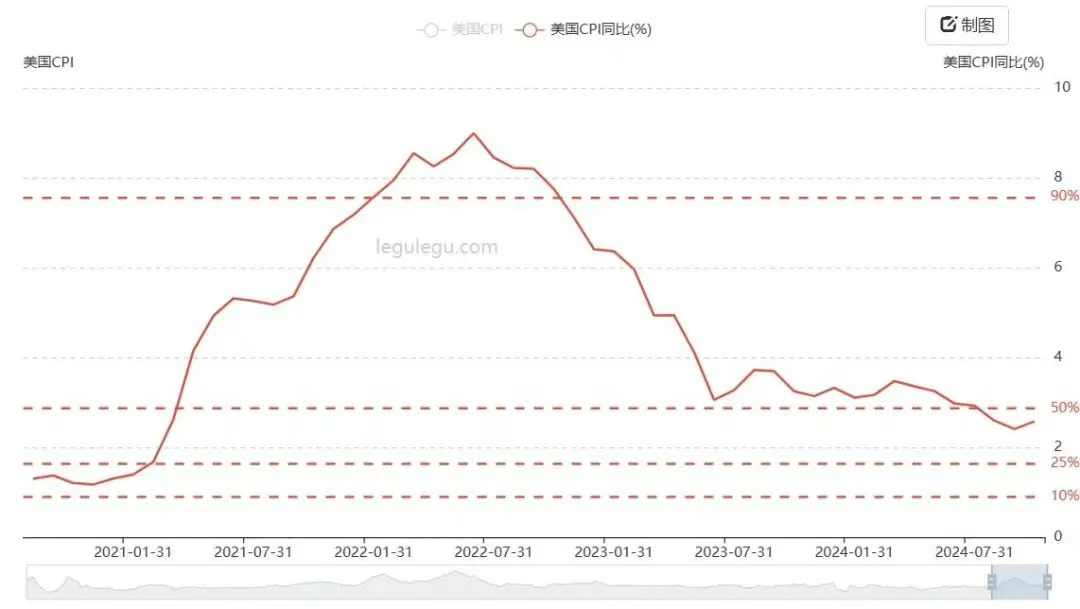

La première figure a déjà été présentée. Entre le premier trimestre 2021 et le deuxième trimestre 2022, l’IPC américain a grimpé en flèche, atteignant 9 %, tandis que la croissance du PIB restait forte.

Figure 12 : Évolution de l’IPC américain (janvier 2021 - octobre 2024)

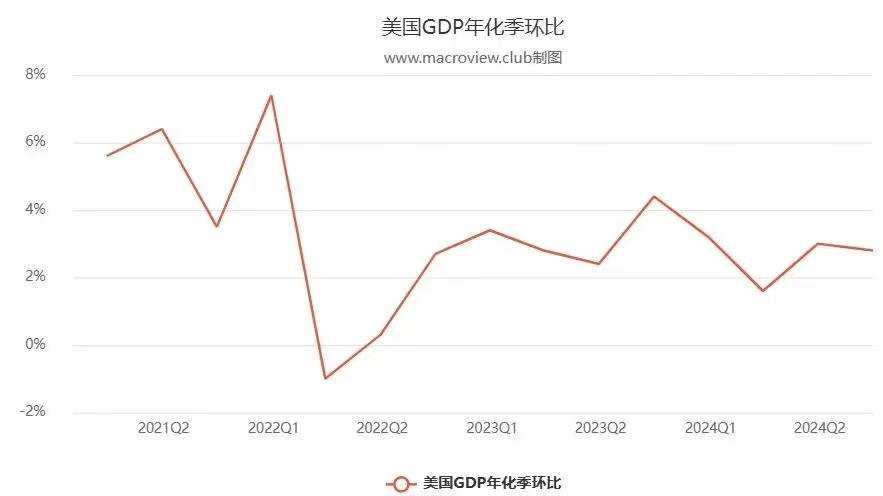

Pour éviter une hyperinflation, la Fed a entamé un cycle de hausses dès 2022, poursuivi jusqu’au premier semestre 2024. Sous l’effet de ces hausses, l’IPC est retombé à 3 %, et la croissance du PIB a ralenti de 6-7 % à 2-3 %. Dès la seconde moitié de 2024, la Fed a entamé un cycle de baisse des taux.

Figure 13 : Taux de croissance du PIB américain (T1 2021 - T3 2024)

Le lien entre décisions de taux des banques centrales et croissance économique suit partout ce même schéma.

Merci sincèrement aux lecteurs d’avoir suivi jusqu’ici. Si vous êtes arrivés à ce point, vous avez acquis une compréhension claire des taux d’intérêt. Passons maintenant aux effets d’une baisse des taux par la Fed.

Les impacts multidimensionnels de la baisse des taux par la Fed

Dans un monde de plus en plus globalisé, la Fed, en tant que baromètre clé de l’économie mondiale, exerce une influence internationale profonde par ses décisions de baisse des taux.

Une telle baisse réduit le rendement des dépôts en dollars, poussant le capital à fuir les banques pour chercher de meilleurs rendements. Cela stimule l’investissement transfrontalier et accélère le redressement économique mondial.

Cependant, pour le marché des cryptomonnaies, l’impact de ce mouvement n’est ni simple ni immédiat. Il est multidimensionnel.

Le miroir à deux faces du marché

D’un côté, l’augmentation de la liquidité améliore l’appétit pour le risque, incitant les investisseurs à placer leur argent dans des actifs spéculatifs. Le bitcoin et autres cryptos, grâce à leur caractère décentralisé et leur potentiel de rendement élevé, deviennent des choix privilégiés.

Par ailleurs, la baisse des taux accompagne souvent une dépréciation du dollar, renforçant l’attrait des cryptomonnaies comme actif de protection (phénomène en cours d’adoption progressive cette année), attirant des capitaux cherchant à préserver leur valeur.

De l’autre côté, les données historiques montrent une réalité différente. Bien que la baisse des taux devrait théoriquement soutenir les cryptos, cet effet est souvent contrecarré par d’autres facteurs : incertitudes économiques, humeur des marchés, anticipations politiques et comportements complexes des investisseurs peuvent entraîner des réactions inverses. Par exemple, en période de récession ou de panique, beaucoup préfèrent retirer leurs fonds des marchés risqués, y compris les cryptos, pour éviter des pertes.

En examinant les 35 dernières années de cycles de taux américains, on constate que l’impact sur les cryptos n’est pas constant. Dans les années 80-90, les baisses de taux visaient à stimuler l’économie, mais la reprise des prix était retardée et perturbée par l’incertitude économique.

Au XXIe siècle, avec l’émergence des cryptos, l’effet devient plus complexe : en 2008, la baisse des taux et l’assouplissement quantitatif ont soutenu les actifs risqués, mais cet effet n’était ni automatique ni durable. En 2020, la vague de baisses post-Covid a propulsé les cryptos à des sommets inédits, mais cette hausse résultait davantage de la psychologie de marché et de la recherche d’actifs refuge que d’un effet direct des taux.

L’impact de la politique de baisse des taux par la Fed sur le marché crypto est donc multiple, complexe et incertain. Le capital ne fait pas de charité. Même si la baisse des taux augmente la liquidité, stimule l’appétit pour le risque et peut soutenir les prix des cryptos, cet effet n’est ni unidirectionnel ni garanti. Dans un environnement instable, face à des ajustements monétaires comme les baisses de taux, il faut garder un regard calme et prudent, en tenant compte de l’ensemble des facteurs : contexte économique, humeur des marchés, anticipations politiques. Seule cette vision globale permet de survivre dans un marché en perpétuel bouleversement.

Les affaires du monde sont comme des marées, les hommes comme de l’eau : hélas, combien reviennent du grand jeu ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News