Aperçu du financement crypto au premier semestre 2025 : un montant total de financement de 37 milliards indique des signes de reprise, les grands VC conservent une influence considérable

TechFlow SélectionTechFlow Sélection

Aperçu du financement crypto au premier semestre 2025 : un montant total de financement de 37 milliards indique des signes de reprise, les grands VC conservent une influence considérable

Les investissements de risque en cryptomonnaies ont bondi à 37 milliards de dollars au premier semestre 2025.

Auteur : Marco Manoppo

Traduction : TechFlow

Le premier semestre 2025 marque un tournant pour le capital-risque dans la cryptomonnaie. Après deux années de restriction des capitaux et de prudence des investisseurs, les fonds affluent massivement. Au 30 juin, le montant total des financements en cryptomonnaie rendus publics dépasse 37 milliards de dollars, avec plus de 150 transactions recensées, couvrant les tours de financement seed, série A à C, stratégiques et les introductions en bourse (IPO). Malgré l'incertitude réglementaire et la volatilité persistante des prix des jetons, la confiance des institutions et des fonds de capital-risque dans ce secteur est clairement revenue.

Points clés :

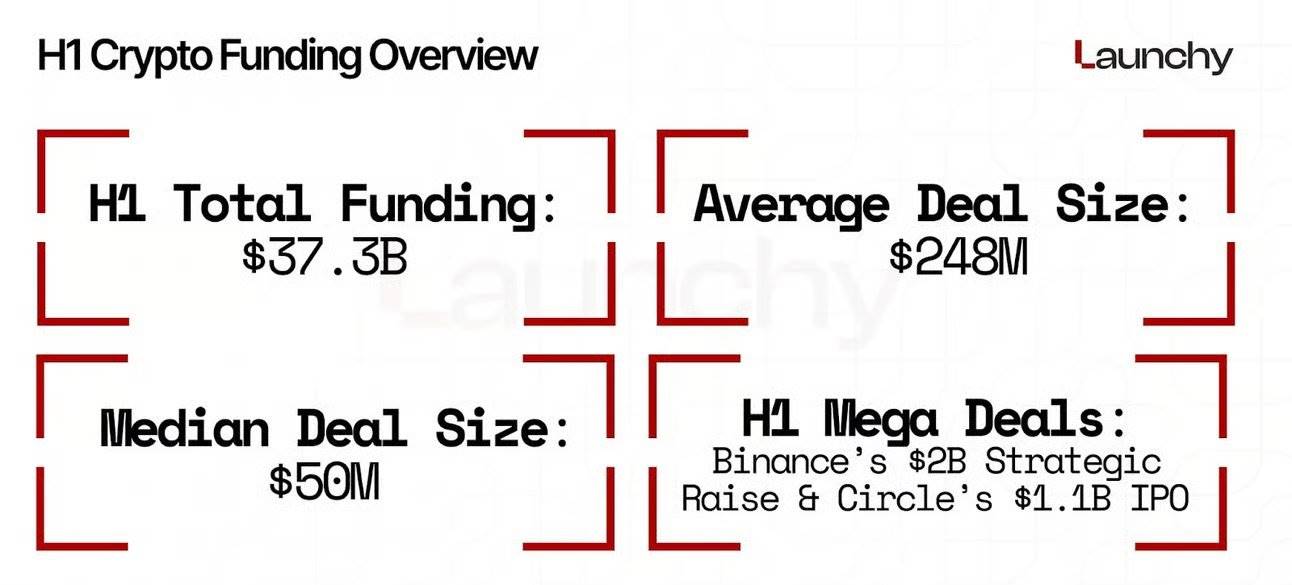

• Le montant total des financements en cryptomonnaie annoncés au premier semestre 2025 dépasse 37 milliards de dollars, marquant l'une des périodes les plus actives depuis le marché haussier de 2021, avec plus de 150 transactions recensées.

• De gros financements comme les 2 milliards de dollars levés par Binance lors d’un tour stratégique et l’IPO de Circle à 1,1 milliard de dollars ont fait grimper la taille moyenne des transactions à 248 millions de dollars, témoignant du regain de confiance dans les plateformes matures.

• La majorité des fonds s’est déplacée des applications grand public et des projets spéculatifs vers les solutions de mise à l’échelle, les infrastructures conformes et les protocoles inter-chaînes.

• Environ 700 millions de dollars ont été alloués à des projets combinant IA et blockchain, un signe que les investisseurs considèrent cette convergence comme la prochaine frontière technologique clé.

• Les principaux investisseurs tels qu’a16z crypto, Paradigm, Pantera, Galaxy Digital et Sequoia ont participé à environ 40 % des tours de financement aux valorisations les plus élevées, montrant ainsi que les grands fonds continuent d’exercer une influence majeure sur la trajectoire du secteur.

Aperçu général des financements

Entre janvier et juin 2025, les start-ups de cryptomonnaie et de blockchain ont levé environ 37,3 milliards de dollars de fonds divulgués.

La taille moyenne d’une transaction s’élève à environ 248 millions de dollars, nettement supérieure aux années précédentes. Ce chiffre est bien sûr influencé par plusieurs levées massives et IPO, notamment les 2 milliards de dollars levés par Binance et l’IPO de Circle à 1,1 milliard de dollars. La médiane des tailles de financement est proche de 50 millions de dollars, indiquant que la majorité des tours reste centrée sur le segment intermédiaire du marché.

Ce niveau de financement fait du premier semestre 2025 l’une des périodes les plus dynamiques depuis le boom de 2021. Particulièrement remarquable : l’afflux important de capitaux vers les infrastructures et solutions de mise à l’échelle, au-delà des simples applications destinées aux consommateurs.

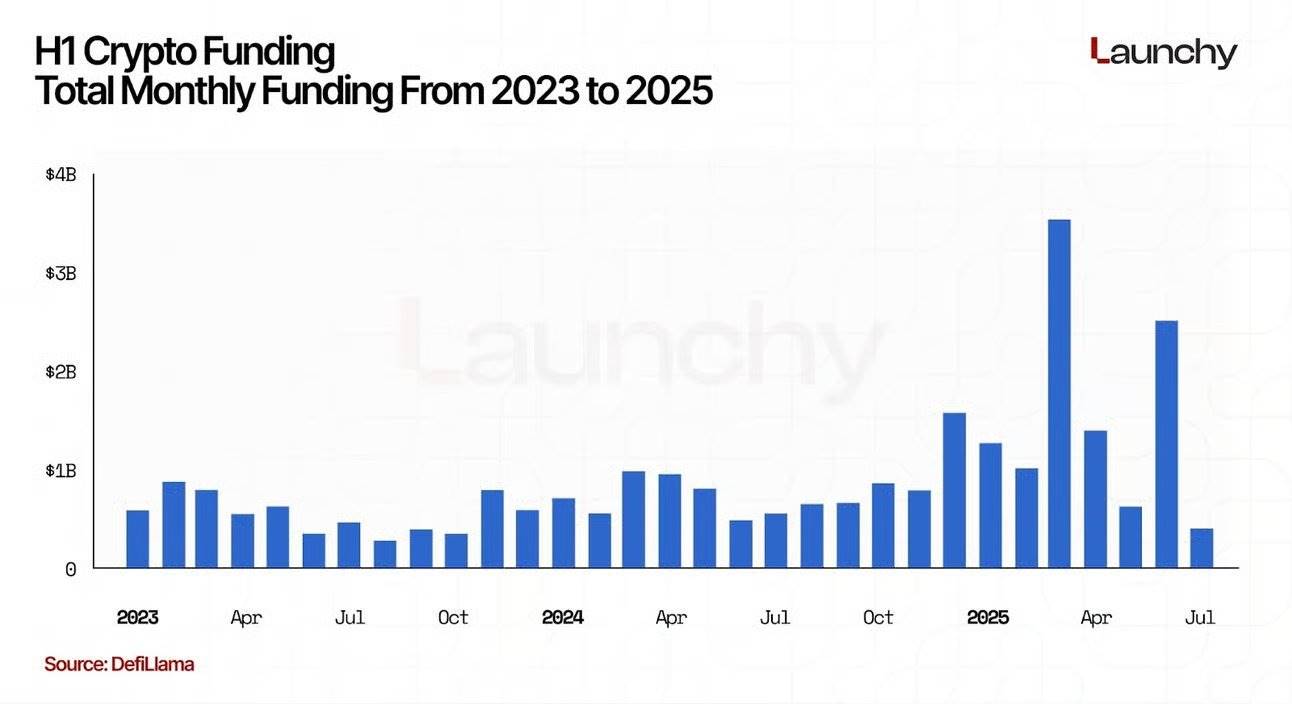

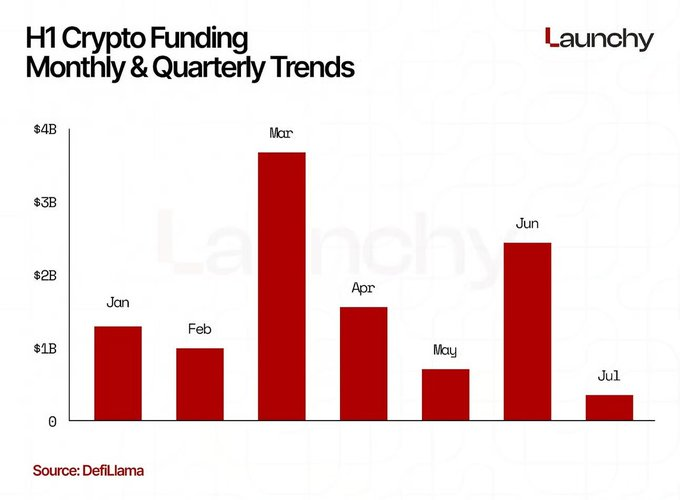

Tendances mensuelles et trimestrielles

Les montants levés varient chaque mois, mars étant le plus fort. Rien qu’en mars, poussé par de grands tours de financement stratégiques et des opérations pré-IPO, les entreprises ont collecté environ 8 milliards de dollars.

Les mois de janvier et février cumulent environ 9,4 milliards de dollars, tandis qu’avril connaît un léger ralentissement à environ 4,5 milliards de dollars.

Les mois de mai et juin voient une reprise, chacun dépassant les 5 milliards de dollars, soutenus principalement par des transactions tardives et l’IPO de Circle.

Sur un rythme trimestriel, le premier trimestre affiche près de 17,4 milliards de dollars levés, suivi d’un second trimestre ajoutant 15,9 milliards de dollars. Alors que le T1 a été stimulé par l’élan du début d’année et le financement de Binance, le T2 se distingue par une répartition plus large des gros financements, notamment dans les infrastructures de mise à l’échelle, les solutions de custody et la DeFi.

Ce rythme suggère que les investisseurs ont pris leurs décisions de financement tôt dans l’année, probablement pour verrouiller des valorisations avant une éventuelle hausse supplémentaire des prix des jetons.

Répartition sectorielle et analyse

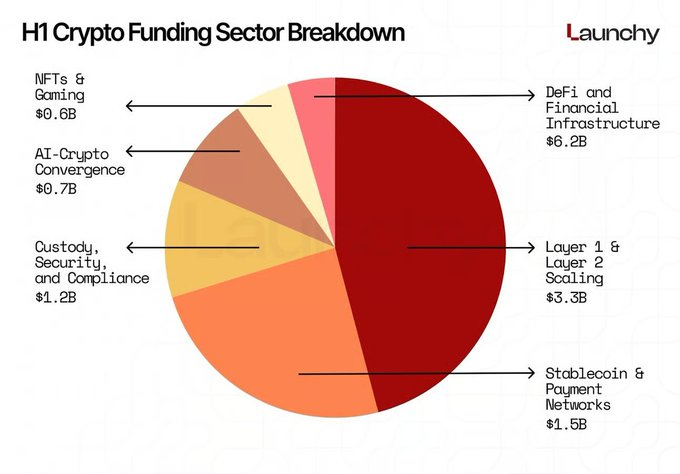

L’analyse de la répartition des fonds par secteur permet de mieux comprendre les domaines perçus comme porteurs de valeur à long terme :

• La DeFi et les infrastructures financières attirent la plus grande part, avec plus de 6,2 milliards de dollars levés. Les protocoles institutionnels DeFi axés sur le prêt conforme, les dérivés et l’approvisionnement en liquidités sont particulièrement prisés.

• Les solutions de mise à l’échelle Layer 1 et Layer 2 ont levé environ 3,3 milliards de dollars. EigenLayer, LayerZero et d’autres projets orientés protocole sont les principaux bénéficiaires, reflétant la conviction des investisseurs selon laquelle la scalabilité d’Ethereum et l’interopérabilité inter-chaînes restent des opportunités non résolues.

• Les solutions de custody, de sécurité et de conformité ont attiré plus de 1,2 milliard de dollars, soulignant l’importance croissante d’infrastructures fiables face à des exigences réglementaires de plus en plus strictes.

• Les stablecoins et les réseaux de paiement ont levé environ 1,5 milliard de dollars, indiquant un soutien continu aux projets reliant la monnaie fiduciaire et la liquidité on-chain.

• La convergence IA-Crypto émerge comme un thème en forte croissance, avec environ 700 millions de dollars investis dans des projets combinant modèles linguistiques volumineux, calcul décentralisé et incitations par jetons.

• Comparé à la période 2021-2022, le financement des NFT et du jeu reste faible, totalisant environ 600 millions de dollars, illustrant ainsi le passage du marché des objets de spéculation aux applications axées sur l’utilité. En résumé, les capitaux ont clairement migré des cycles spéculatifs centrés sur le consommateur vers les infrastructures, la conformité et l’élargissement de l’écosystème.

Financements notables

Plusieurs gros tours de financement ont dominé l’actualité et les flux de capitaux. Le tour stratégique de 2 milliards de dollars levé par Binance en janvier a immédiatement donné le ton pour le marché du financement en 2025, montrant que même les exchanges matures bénéficient encore d’une forte confiance des investisseurs. L’IPO de Circle à 1,1 milliard de dollars est devenue le plus grand cas d’exit public du semestre, confirmant que le modèle des stablecoins est viable et générant des revenus. À noter également que les tours de Binance et de Circle figurent respectivement au deuxième et troisième rang des plus gros financements de l’histoire de la cryptomonnaie.

Autres tours notables : les 400 millions de dollars levés par TON lors d’un tour stratégique, les 150 millions de dollars en série C de Phantom, et les 150 millions de dollars investis dans LayerZero. Ces seuls financements représentent un quart du total levé au cours du semestre.

Un phénomène significatif : presque tous les grands tours ont vu la participation de fonds d’investissement de premier plan tels qu’a16z crypto, Paradigm, Sequoia et Pantera Capital, signalant clairement que les principaux fonds de capital-risque continueront à concentrer leurs participations sur les leaders du secteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News