Les 10 problèmes les plus délicats sur les marchés mondiaux actuels, selon UBS

TechFlow SélectionTechFlow Sélection

Les 10 problèmes les plus délicats sur les marchés mondiaux actuels, selon UBS

couvrant les principales préoccupations du marché, allant des chocs tarifaires à la dépréciation du dollar

Rédaction : Dong Jing, Wall Street Insights

UBS a répondu dans sa dernière note aux 10 questions les plus pressantes des investisseurs sur l'économie mondiale, couvrant des préoccupations clés comme les impacts tarifaires et la dépréciation du dollar américain.

Le 8 juillet, selon Wind Trading Desk, l'équipe de recherche d'UBS a publié un rapport important analysant en profondeur les dix principales questions qui préoccupent les investisseurs. Le rapport indique que l'économie mondiale fait face à des défis complexes et imbriqués : les droits de douane américains équivalent à une imposition de 1,5 % du PIB pour les importateurs américains, tandis que l'indicateur avancé de croissance mondiale n'affiche qu'un taux de croissance annualisé de 1,3 %, un niveau bas correspondant au 8e centile historique.

UBS souligne également que la dépréciation du dollar et les ajustements des politiques des banques centrales mondiales sont devenus des points focaux des marchés. Bien que l'analyse d'UBS adopte une perspective baissière cyclique sur le dollar, elle ne considère pas cela comme le début d'une tendance structurelle de dépréciation. L'impact des tarifs douaniers sur l'inflation devrait se manifester dans les données de l'IPC de juillet, alors que la Réserve fédérale est confrontée à des pressions simultanées sur l'inflation et l'emploi.

UBS indique que les actions européennes offrent un avantage de valorisation par rapport aux actions américaines, avec une décote anormale par rapport aux États-Unis. Après ajustement sectoriel, le ratio cours/bénéfice des marchés européens est inférieur de 25 % à celui des États-Unis, bien au-delà de la moyenne historique de 7 %. La banque maintient ainsi sa recommandation stratégique de pondération neutre sur les actions américaines et surpondération des actions européennes.

Dans son rapport, UBS aborde également les effets du « Great America Act » de Trump sur l'économie américaine, le virage général vers des politiques accommodantes par les banques centrales mondiales face au ralentissement causé par les droits de douane, ainsi que les perspectives des mesures de relance économique chinoises au second semestre.

Question 1 : L'impact des droits de douane sur la croissance mondiale est déjà visible

Le rapport affirme que les droits de douane actuellement appliqués par les États-Unis équivalent à une taxe représentant environ 1,5 % du PIB imposée aux importateurs américains, et même en présence d'accords commerciaux, aucune baisse notable des tarifs n'est observée.

Les données du Trésor américain montrent qu’avec les recettes douanières de juin, les États-Unis collectent annuellement plus de 300 milliards de dollars de droits de douane. Selon Wind Trading Desk, Morgan Stanley avait précédemment estimé ces recettes annuelles à 327 milliards de dollars, soit 1,1 % du PIB.

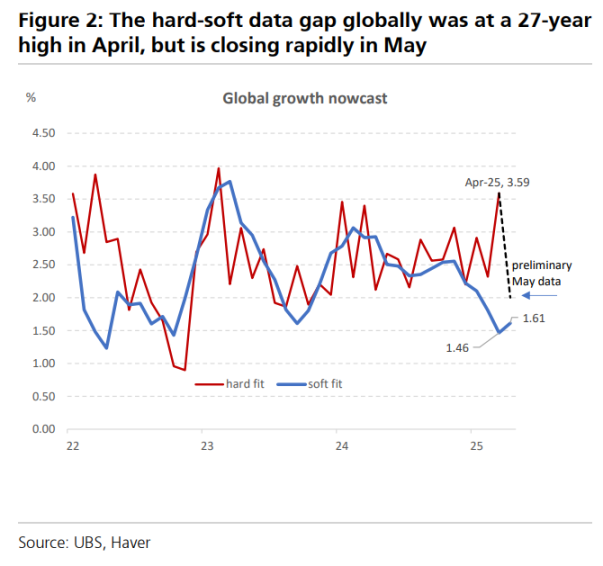

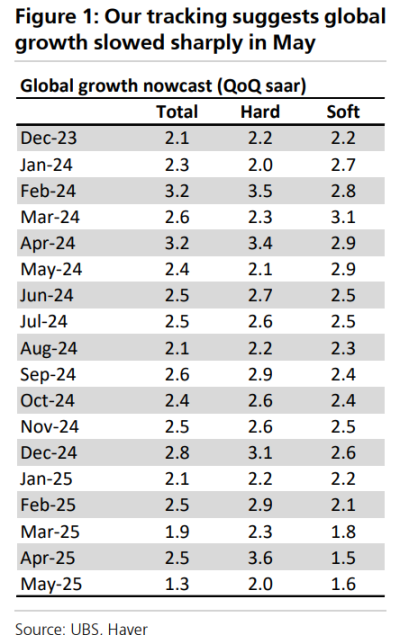

UBS indique qu’en avril, après l’annonce des droits de douane, une divergence brutale s’est produite entre les indicateurs durs et mous (atteignant l’écart le plus élevé depuis 27 ans) : les indicateurs durs montraient une croissance annualisée de 3,6 %, contre seulement 1,3 % pour les indicateurs mous. Toutefois, à partir de mai, les deux séries ont commencé à converger, car la détérioration des données dures a été plus rapide que l’amélioration des données molles.

UBS précise que son indicateur composite avancé de croissance mondiale n’affiche qu’un taux de croissance annualisé de 1,3 %, un niveau correspondant au 8e centile historique.

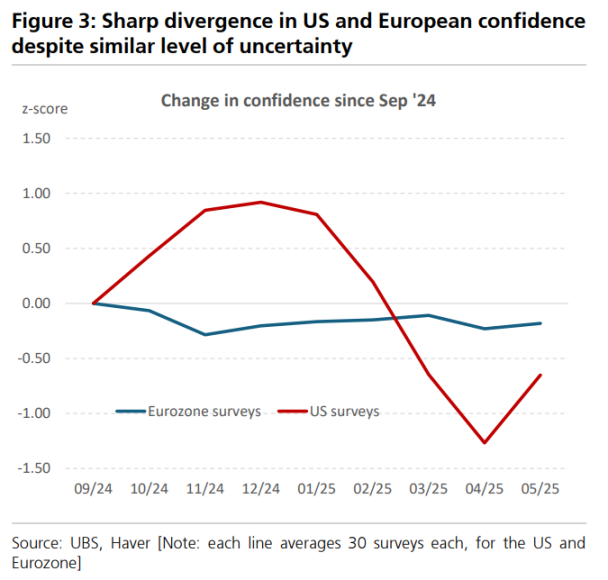

À noter que l’indice de confiance américain a baissé davantage que les autres régions, tandis que les données d’enquête en Europe restent stables, malgré un niveau similaire d’incertitude politique. Aux États-Unis, les données d’enquête sont désormais inférieures de 1,5 écart-type par rapport à leur niveau de décembre.

Question 2 : En quoi la vente massive de dollars cette fois-ci est-elle différente ?

UBS adopte une vision baissière cyclique sur le dollar, mais ne pense pas qu’il s’agisse du début d’une tendance structurelle de dépréciation.

Les analystes d’UBS jugent que la dépréciation du dollar est principalement tirée par trois facteurs : une hausse de la demande de couverture baissière sur le dollar, un ralentissement cyclique de l’économie américaine et une amélioration de la croissance tendancielle dans le reste du monde. Le premier facteur est déjà en œuvre, le second va bientôt se manifester.

Les investisseurs étrangers détiennent 31,3 billions de dollars de titres longs américains, dont 6,3 billions détenus par des comptes officiels. UBS estime qu’une augmentation de 5 points de pourcentage du taux de couverture des changes générerait un flux de vente de 1,25 billion de dollars, largement supérieur au déficit extérieur annuel des États-Unis.

Cependant, UBS insiste sur le fait que la vente actuelle du dollar ne remplit pas les conditions nécessaires à un cycle prolongé de dépréciation antérieur — à savoir une amélioration durable de la croissance hors États-Unis et une baisse de la prime de risque. Cela limitera l’ampleur et la durée du cycle actuel de baisse du dollar.

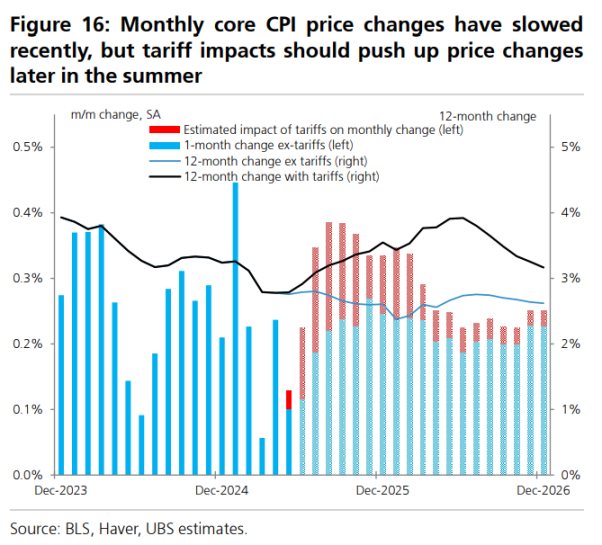

Question 3 : L’effet différé des droits de douane sur l’inflation

Bien que les États-Unis aient mis en place des droits de douane massifs, équivalant à une hausse de 1,1 % des prix PCE, cet impact n’est pas encore nettement visible dans les données officielles de l’IPC et du PCE.

UBS attribue ce décalage à quatre facteurs principaux : les exemptions liées aux dates d’expédition, les stocks tampons des entreprises, la transmission lente des prix sur les biens intermédiaires et les biens d’équipement, ainsi que la méthode d’échantillonnage bimensuelle de l’IPC.

La banque prévoit que l’impact significatif des tarifs sur les principaux indicateurs d’inflation ne sera perceptible qu’à partir des données IPC de juillet (publiées en août).

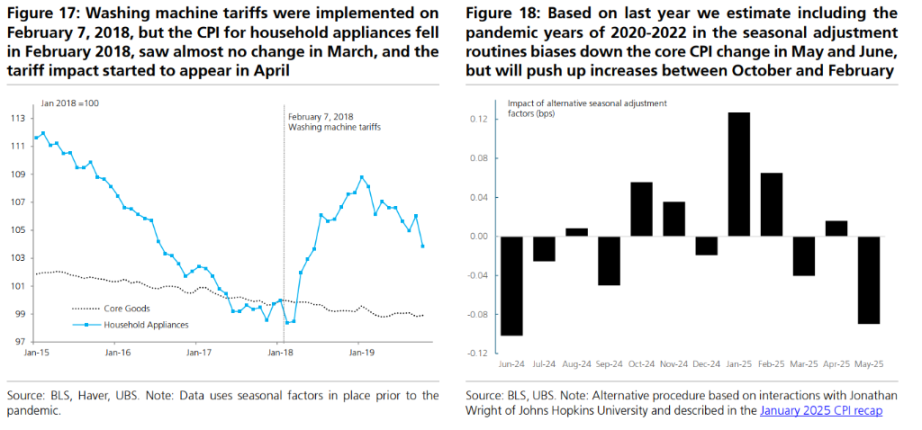

Elle rappelle que durant la première présidence de Trump, l’expérience des droits de 20 % sur les machines à laver entre 2018 et 2019 a montré qu’il fallait 2 à 3 mois pour que l’impact apparaisse clairement dans l’IPC. Les droits généraux actuels de 10 % étant fortement inflationnistes, leur effet devrait apparaître selon un calendrier similaire.

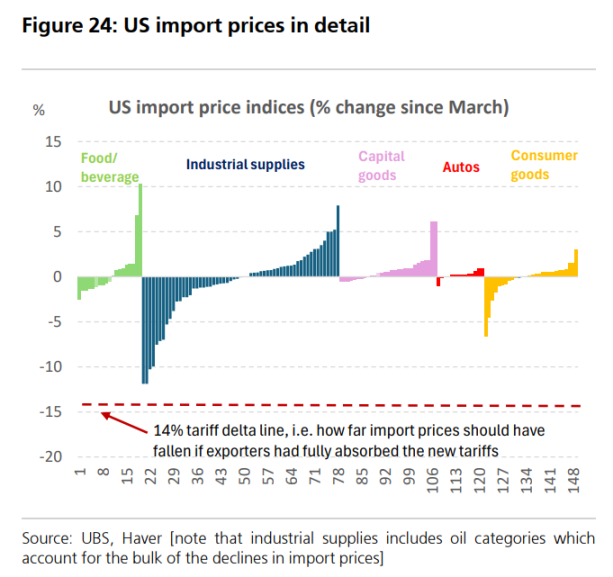

Question 4 : Comment les exportateurs (monde entier) réagissent-ils aux droits de douane américains ?

Le rapport indique que les effets anticipés observés au premier trimestre, puis en avril et mai, suggèrent que l’on n’a pas encore atteint un état stable où la hausse des prix entraîne une baisse des quantités.

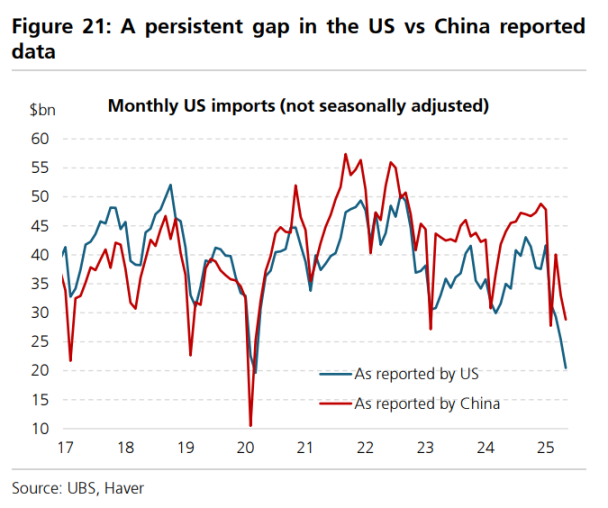

Un écart persistant existe entre les données commerciales rapportées par les États-Unis et celles de la Chine, tout comme entre les données de conteneurs et les statistiques officielles du commerce.

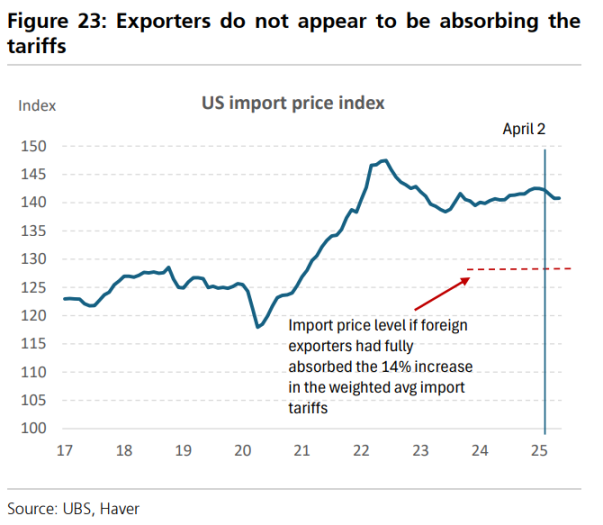

Pourtant, il y a peu de preuves que les exportateurs étrangers absorbent les droits en baissant leurs prix à l’exportation. Les prix à l’importation américains ont chuté de seulement 0,5 % en avril et stagné en mai, ce qui indique qu’ils n’absorbent presque pas les droits via des baisses de prix.

UBS estime que les exportateurs étrangers peuvent effectivement absorber l’impact de la dépréciation du dollar sur leurs marges, mais que ce sont surtout les importateurs américains qui supportent le coût principal des droits. Aucun signe clair de détournement commercial n’est encore observé, mais il est encore trop tôt pour en juger.

Question 5 : La perspective budgétaire américaine pousse-t-elle les rendements mondiaux à la hausse ?

Actuellement, la majeure partie de l’évolution du déficit budgétaire américain provient du report de la politique de baisse d’impôts de 2017, phénomène anticipé dès l’après-élection.

UBS exprime une forte inquiétude quant à l’offre à long terme d’obligations américaines, mais historiquement, les fluctuations de la demande ont souvent été bien plus importantes que celles de l’offre.

Si les craintes de ralentissement économique persistent, la demande intérieure pour les obligations américaines devrait augmenter suffisamment pour absorber aisément cette offre supplémentaire.

UBS estime que le plancher du rendement des obligations à 10 ans devrait être de 2,75 %, même dans un contexte extrêmement tendu.

Question 6 : Quelles sont les preuves de sorties de capitaux des États-Unis ?

L'idée que les investisseurs étrangers réduisent leur exposition aux actifs américains s'est largement répandue parmi les acteurs du marché.

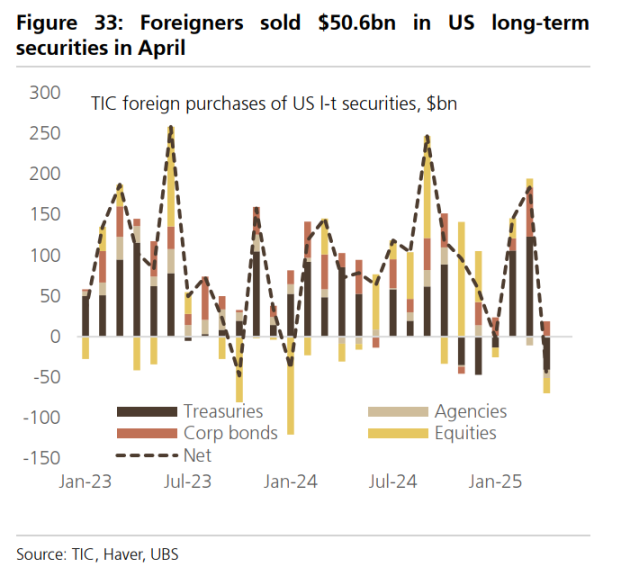

UBS indique que les données TIC d'avril fournissent des preuves de ventes d'actifs américains, mais il n'est pas certain que ce mouvement se soit poursuivi après avril. Les chiffres montrent que les investisseurs étrangers ont vendu nettement 50,6 milliards de dollars d'actifs américains à long terme, dont 18,8 milliards d'actions et 40,8 milliards d'obligations du Trésor.

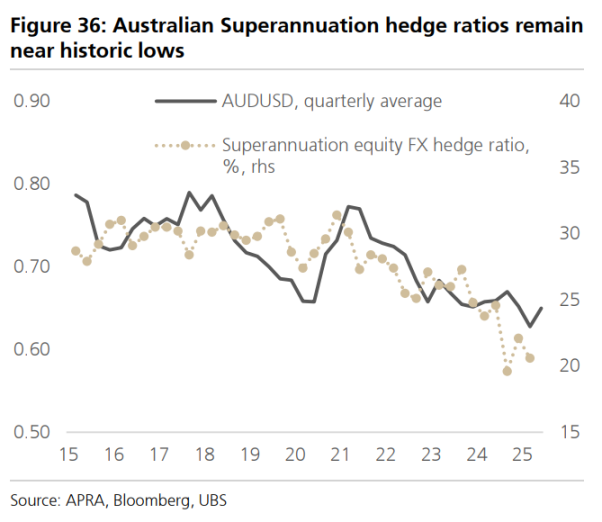

UBS pense que la dépréciation continue du dollar pourrait refléter une hausse du taux de couverture change des investisseurs mondiaux sur les actifs américains. Les données de couverture change des fonds de pension australiens et canadiens montrent que les ratios actuels restent historiquement bas, laissant de la marge pour une hausse.

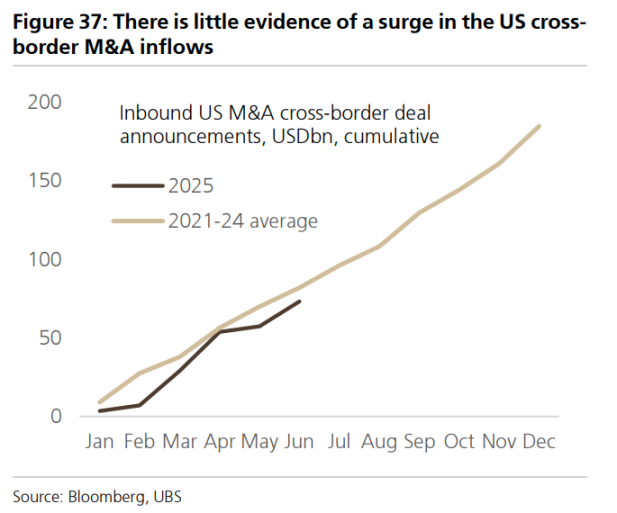

À ce jour, les données sur les annonces de fusions-acquisitions ne contiennent aucune preuve claire corroborant l'affirmation du gouvernement fédéral concernant un engagement entrant de plus de 10 000 milliards de dollars d'IDE aux États-Unis.

Question 7 : À quel point le marché boursier américain est-il « exceptionnel » comparé à l'Europe ?

Généralement, lorsque la croissance mondiale ralentit, les États-Unis se distinguent favorablement. Cette fois, cependant, le ralentissement concerne principalement les États-Unis, tandis que la zone euro surpasse inattendument les attentes américaines – une réalité qui ne s'est pas pleinement reflétée dans les cours des marchés.

Les aspects où les États-Unis se distinguent négativement par rapport à la zone euro : valorisation (anormalement élevée par rapport à l'UE), situation budgétaire et épargne excédentaire des ménages, précisément :

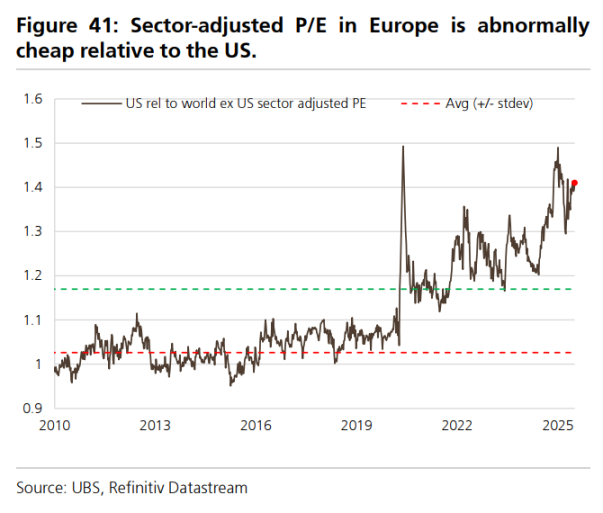

Le ratio cours/bénéfice ajusté par secteur des actions américaines dépasse de 25 % celui de l'Europe, contre une moyenne historique de seulement 7 %.

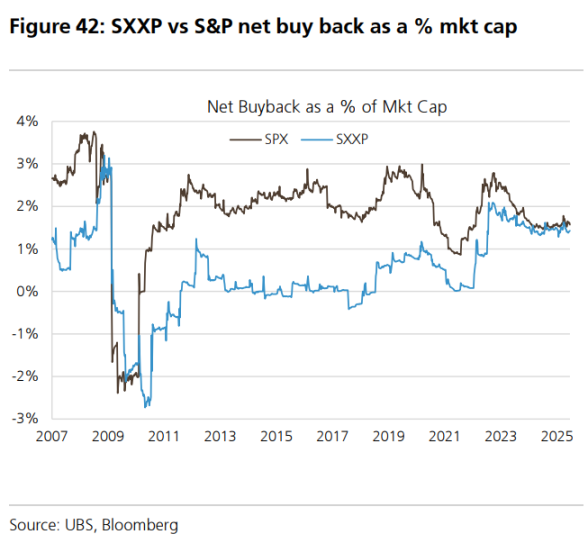

Le rendement total (dividendes + rachats) en Europe s'élève actuellement à 4,4 %, contre 2,8 % aux États-Unis.

La situation budgétaire et l'épargne excédentaire des ménages sont nettement meilleures en Europe : l'épargne excédentaire européenne représente environ 10 % du PIB, contre seulement 2 % aux États-Unis.

UBS note que les États-Unis ne sont plus « exceptionnels » par rapport à la zone euro en matière de rachats (en pourcentage de la capitalisation) ni de croissance du PIB (légèrement inférieure à celle de l'UE en 2026).

Question 8 : Le « Great America Act » aide-t-il ou nuit-il à la croissance américaine ?

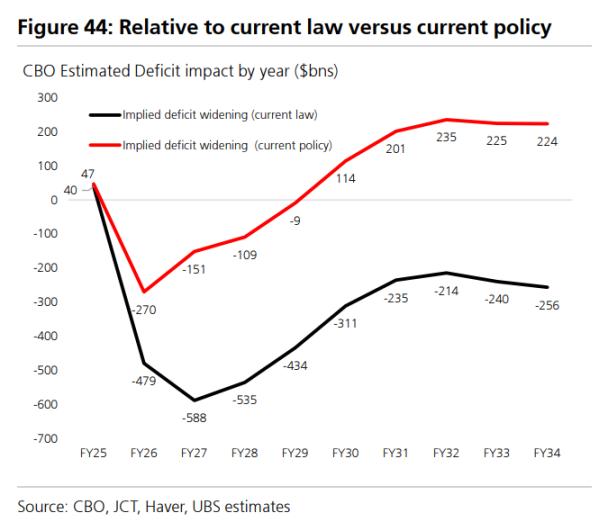

UBS indique que ce projet de loi accroît le déficit avant 2026, puis le réduit ensuite, entraînant une diminution globale du déficit de 400 milliards de dollars sur dix ans.

La banque prévoit que le « Great America Act » contribuera d’environ 45 points de base à la croissance avant 2026, après quoi un frein fiscal commencera à peser.

Le texte élargit les dispositions fiscales commerciales de la réforme de 2017, notamment l’amortissement intégral, le crédit d’impôt pour la R&D et les modifications déductibles, tandis que la suppression des prêts étudiants constitue une source importante de financement à court terme.

Question 9 : Comment les banques centrales réagissent-elles à l’intensification des droits de douane mondiaux ?

L’impact réel des droits de douane diffère sensiblement des anticipations initiales, principalement marqué par la dépréciation du dollar et l’absence de mesures de rétorsion. Cela modifie fondamentalement les résultats économiques, y compris l’orientation des politiques des banques centrales.

Pour les banques centrales autres que la Fed, la situation actuelle est beaucoup plus simple que le scénario redouté de stagflation. L’impact tarifaire constitue clairement un choc négatif sur la croissance, voire potentiellement déflationniste. Depuis le 2 avril, les taux 1 an sur 1 an des marchés développés ont baissé en moyenne de 30 points de base, contre environ 50 points de base pour les marchés émergents.

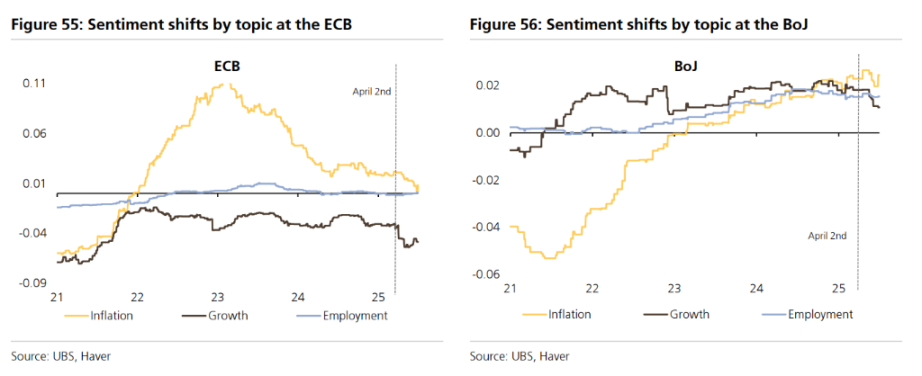

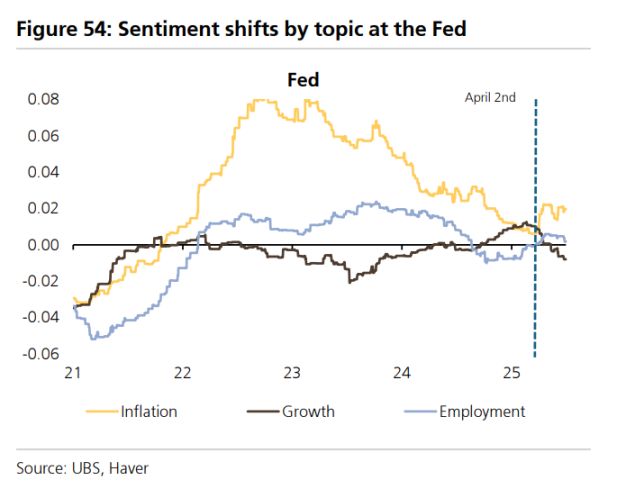

Le modèle approfondi d’UBS montre que parmi les trois grandes banques centrales (G3), la BCE a adopté la posture la plus accommodante, la Banque du Japon commence à s’inquiéter de la croissance, tandis que la Fed se trouve dans une impasse.

Si l’inflation augmente plus vite que le taux de chômage, la règle de politique monétaire conseillerait une hausse des taux. Mais si les droits de douane constituent principalement un choc ponctuel sur le niveau des prix, la Fed pourrait privilégier la lutte contre le chômage. Les signes actuels indiquent que la Fed penche en faveur du soutien au marché du travail.

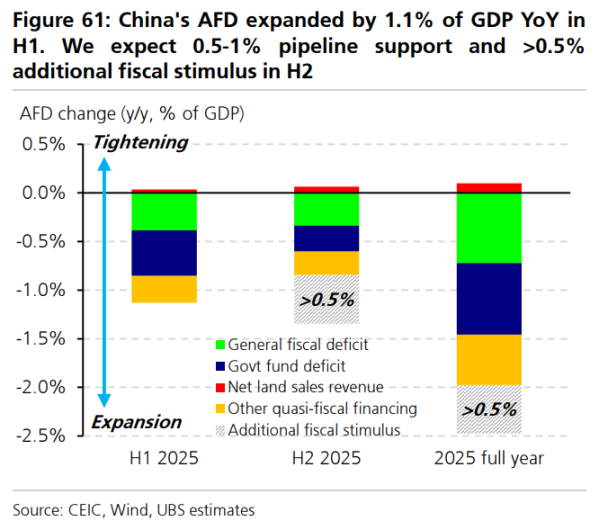

Question 10 : Quel est le montant des mesures de relance mises en œuvre en Chine, et combien restent à venir ?

En mars, lors de la session annuelle de l’Assemblée populaire nationale, la Chine a fixé un objectif de croissance du PIB « autour de 5 % » et annoncé des mesures de stimulation politiques modérées. Le déficit budgétaire élargi atteint 1,5 à 2 % du PIB, tandis que la politique monétaire et de crédit est définie comme « modérément accommodante ». UBS anticipe une baisse des taux directeurs de 30 à 40 points de base.

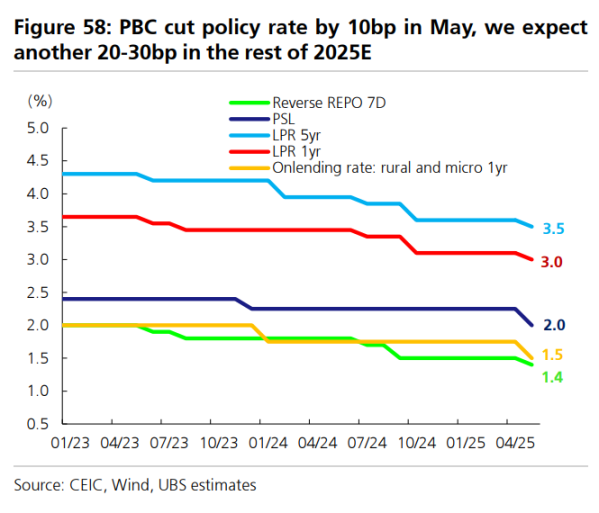

Sur le plan de la mise en œuvre, la banque centrale a abaissé ses taux directeurs de 10 points de base en mai, réduit le ratio de réserve obligatoire de 50 points de base, et lancé un nouvel outil de refinancement pour soutenir la consommation et l’innovation. L’émission nette d’obligations gouvernementales au premier semestre a été solide, propulsant la croissance du crédit en juin à un rythme annuel de 8,8 %.

UBS estime que le déficit budgétaire élargi en Chine s’est accru de 1,1 % du PIB en glissement annuel au premier semestre. Elle prévoit que le reste du programme de relance budgétaire prévu (0,5-1 % du PIB) sera mis en œuvre au second semestre, accompagné d’un stimulus budgétaire supplémentaire pouvant dépasser 0,5 % du PIB, probablement annoncé fin septembre.

Par ailleurs, UBS anticipe encore une baisse des taux directeurs de 20 à 30 points de base.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News