Le pari d'OKX sur son introduction en bourse

TechFlow SélectionTechFlow Sélection

Le pari d'OKX sur son introduction en bourse

En laissant de côté la comédie des régulations, OKX présente en réalité plus d'avantages que Coinbase, le seul exchange de cryptomonnaies à avoir réussi une introduction en bourse.

Rédaction : Prathik Desai

Traduction : Block unicorn

Préambule

M. Kennedy a fait fortune en vendant de l’alcool pendant la Prohibition (période allant de 1920 à 1933 durant laquelle les États-Unis interdisaient la vente, la production et la distribution d’alcool). Une fois la Prohibition terminée, il est devenu le premier président de la Securities and Exchange Commission (SEC). Selon une anecdote rapportée, le président Roosevelt aurait déclaré en annonçant sa nomination : « Nommons un voleur pour attraper les voleurs. » Kennedy s’est alors attaqué à Wall Street avec l’énergie du repentir, mettant en place des règles qui régissent encore aujourd’hui les marchés boursiers.

Dans le domaine moderne des cryptomonnaies, on retrouve un récit similaire dans la transformation d’OKX, passée de paria réglementaire à candidate potentielle à une introduction en bourse aux États-Unis.

Selon un rapport publié dimanche, OKX, l’exchange de cryptomonnaies basé aux Seychelles, envisage une introduction en bourse aux États-Unis, seulement quatre mois après avoir accepté de verser 505 millions de dollars au gouvernement américain pour exploiter illégalement ses services.

En février 2025, ce deuxième plus grand exchange centralisé (CEX) au monde a reconnu avoir traité plus de 1 000 milliards de dollars de transactions non autorisées impliquant des utilisateurs américains, tout en sachant pertinemment qu’il violait les lois anti-blanchiment. Il a accepté de payer une amende colossale dépassant 500 millions de dollars. Aujourd’hui, il souhaite inviter les investisseurs américains à acheter des actions de son entreprise.

Rien ne symbolise mieux un nouveau départ que d’accepter volontairement les exigences de la SEC : conférences téléphoniques trimestrielles, divulgations et dépôts réglementaires.

Une entreprise de cryptomonnaie peut-elle réussir à Wall Street ? Circle vient de prouver que c’est possible. Ces dernières semaines, l’émetteur du stablecoin USDC a montré que si une société crypto choisit la voie de la conformité, les investisseurs répondent massivement.

L’action Circle a bondi de 31 à près de 249 dollars en quelques semaines, créant rapidement des milliardaires et établissant un nouveau modèle pour les introductions en bourse dans la crypto. Même Coinbase, le plus grand exchange américain, coté depuis quatre ans, a grimpé de 40 % ces dix derniers jours, atteignant un niveau proche de son sommet sur quatre ans.

OKX peut-elle obtenir un succès similaire ?

Circle présentait un dossier réglementaire impeccable lors de son introduction en bourse. Depuis des années, elle portait costume-cravate, témoignait devant le Congrès et publiait des rapports de transparence. En revanche, OKX vient juste d’admettre avoir facilité 5 milliards de dollars de transactions suspectes et de fonds criminels, et doit maintenant s’engager solennellement à ne plus jamais récidiver.

Des CEX différents, des histoires différentes

Pour comprendre les perspectives d’IPO d’OKX, comparons-la à Coinbase, le seul grand exchange de cryptomonnaies à avoir réussi à entrer sur le marché public. OKX et Coinbase gagnent de la même manière : en percevant des frais sur chaque transaction en cryptomonnaie.

Quand le marché crypto s’emballe — comme en période de hausse — elles réalisent d’énormes profits. Les deux plateformes offrent des services de base : trading au comptant, staking et services de custody. Pourtant, leurs stratégies commerciales sont radicalement opposées.

Coinbase a opté pour une approche prioritairement conforme. Elle a recruté d’anciens régulateurs, mis en place des systèmes de niveau institutionnel, et passé plusieurs années à préparer sa cotation à Wall Street. Cette stratégie a payé : elle s’est introduite en avril 2021 et malgré les aléas du marché crypto, sa capitalisation boursière dépasse aujourd’hui 90 milliards de dollars.

En 2024, le volume moyen mensuel des échanges au comptant de Coinbase était de 92 milliards de dollars, principalement alimenté par des clients américains prêts à payer cher pour bénéficier de certitudes réglementaires. C’est la stratégie de la tortue : lente, stable, concentrée sur un seul marché.

OKX, elle, a choisi celle du lièvre : avancer vite, conquérir des parts de marché mondiales, régler les questions réglementaires plus tard. D’un point de vue commercial, cette stratégie a été très efficace.

En 2024, le volume moyen mensuel des échanges au comptant d’OKX atteignait 98,19 milliards de dollars, soit 6,7 % de plus que Coinbase, avec 50 millions d’utilisateurs dans plus de 160 pays. En y ajoutant ses activités de dérivés (où elle détient 19,4 % du marché mondial), OKX traite bien plus de volumes que Coinbase.

Le volume quotidien moyen d’OKX est d’environ 2 milliards de dollars pour le spot, et dépasse 25 milliards pour les dérivés, contre respectivement 1,86 et 3,85 milliards pour Coinbase.

Mais la vitesse a un coût. Coinbase entretient de bonnes relations avec les régulateurs américains, tandis qu’OKX, interdite d’opérer aux États-Unis, courtise activement les clients américains. Son attitude semble être : « Mieux vaut demander pardon que permission », une stratégie qui fonctionne… jusqu’à ce qu’on doive effectivement demander pardon au ministère de la Justice.

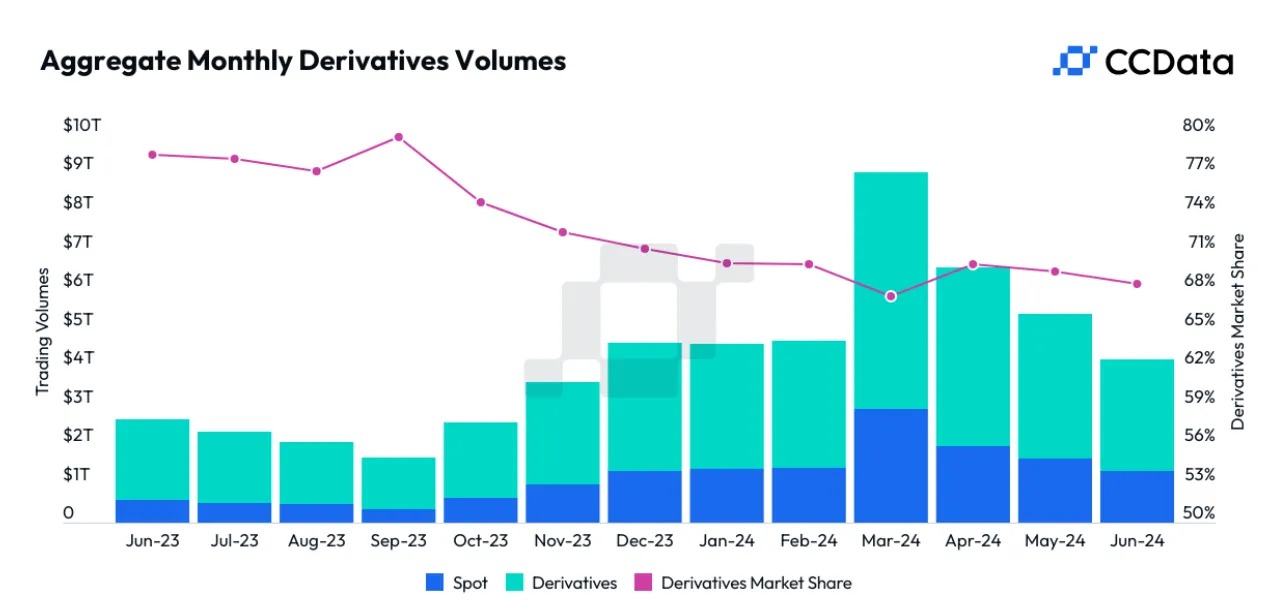

Un problème demeure : les revenus des exchanges de cryptomonnaies dépendent entièrement de la persistance de l’engouement pour le trading. Quand le marché est chaud, ils engrangent des profits faramineux. Quand il se refroidit, leurs revenus peuvent chuter drastiquement du jour au lendemain.

Par exemple, en juin 2024, le volume total combiné des transactions au comptant et des dérivés sur les exchanges a chuté de plus de 50 % par rapport à son pic de près de 9 000 milliards de dollars atteint en mars.

L’accord de transaction de 500 millions de dollars pour OKX a été une leçon forcée sur le fonctionnement réel des marchés financiers américains. Ils semblent avoir tiré les enseignements de leurs erreurs coûteuses. L’entreprise a recruté Roshan Robert, ancien cadre supérieur de Barclays, comme PDG pour les États-Unis, ouvert des bureaux de conformité à San Jose, New York et San Francisco, embauché 500 employés, et commence à parler de créer une « super-application définissant le secteur », un langage corporate qui montre qu’elle prend sérieusement sa transformation.

La question est désormais de savoir si les investisseurs adhéreront à cette narration de rédemption.

Le jeu de l'évaluation

Sur la base du volume d’échanges, la valorisation théorique d’OKX devrait être comparable, voire supérieure, à celle de Coinbase.

La capitalisation boursière de Coinbase représente environ une fois son volume mensuel moyen : 92 milliards de dollars de volume mensuel pour une valeur boursière dépassant 90 milliards. OKX affiche un volume mensuel de 98,19 milliards de dollars, soit 6,7 % de plus. À multiple égal, cela donnerait à OKX une valorisation de 85,4 milliards de dollars.

Mais la valorisation n’est pas qu’une affaire de mathématiques : elle dépend aussi de la perception et du risque.

Le fardeau réglementaire d’OKX pourrait entraîner une décote. Son activité internationale signifie que ses bénéfices dépendent d’un environnement réglementaire en constante évolution, comme elle vient de le découvrir en Thaïlande, où les autorités viennent d’interdire l’opération d’OKX et de plusieurs autres exchanges.

Avec une décote de 20 % pour « risque réglementaire », la valorisation d’OKX pourrait tomber à 68,7 milliards de dollars. Mais compte tenu de son influence mondiale, de sa domination sur les dérivés et de ses volumes plus élevés, une prime à sa valorisation serait justifiée.

Plage de valorisation raisonnable : entre 70 et 90 milliards de dollars, selon que les investisseurs privilégient la croissance ou la gouvernance.

Les atouts

Le potentiel d’investissement d’OKX repose sur plusieurs avantages concurrentiels que Coinbase ne possède pas.

Portée mondiale : Coinbase se concentre principalement sur le marché américain, tandis qu’OKX opère dans des régions où l’adoption des cryptomonnaies explose : Asie, Amérique latine, et certaines parties de l’Europe où le système bancaire traditionnel est encore peu développé.

Domination sur les dérivés : OKX contrôle 19,4 % du marché mondial des dérivés cryptos, alors que l’activité de dérivés de Coinbase est quasi inexistante. Les dérivés génèrent des frais plus élevés et attirent des traders plus expérimentés. Coinbase ayant récemment annoncé le lancement de contrats perpétuels, OKX va faire face à une concurrence accrue de la part d’acteurs matures et régulés comme Coinbase.

Volume en tête : malgré ses récents problèmes réglementaires et son statut d’entreprise privée, OKX dépasse déjà Coinbase, cotée en bourse, en volume de trading au comptant.

Coinbase dispose aussi de ses propres atouts — un dossier réglementaire irréprochable et de bonnes relations avec les investisseurs institutionnels, qui préfèrent des coûts de conformité prévisibles plutôt qu’une histoire de croissance mondiale complexe sur le plan réglementaire.

Les risques potentiels

Les risques pesant sur OKX sont considérables, et diffèrent des préoccupations typiques liées à une IPO.

Changements réglementaires soudains : OKX opère dans des dizaines de juridictions aux règles changeantes. L’interdiction en Thaïlande n’est que le dernier exemple. La perte soudaine d’un marché majeur pourrait entraîner une chute massive de revenus.

Cyclicité du marché : les revenus des exchanges de cryptomonnaies varient directement avec l’activité de trading. Quand le marché est calme, leurs revenus peuvent plonger brutalement.

Risque réputationnel : malgré l’accord de transaction, OKX reste vulnérable à tout nouveau scandale réglementaire pouvant gravement nuire à sa réputation. Les exchanges de cryptomonnaies sont par nature des entreprises à haut risque ; une défaillance technique ou une faille de sécurité peut anéantir la confiance des clients en une nuit.

Nôtre avis

L’IPO potentiel d’OKX pourrait constituer un test fascinant : le marché public sera-t-il prêt à ignorer le contexte problématique de cet exchange ?

Au-delà du tumulte réglementaire, OKX présente en réalité des avantages concrets par rapport à Coinbase, le seul exchange crypto à avoir réussi son introduction en bourse. Elle domine sur les dérivés et possède une clientèle mondiale.

Il importe peu, au fond, qu’OKX ait vraiment tiré les leçons de ses erreurs — celles-ci étant souvent d’autant mieux retenues qu’elles ont été coûteuses. Ce qui compte, c’est de savoir si les investisseurs du marché public seront prêts à payer un multiple de croissance pour une entreprise opérant dans des dizaines d’environnements réglementaires imprévisibles. Coinbase a construit un fossé protecteur autour de sa crédibilité réglementaire aux États-Unis ; OKX a bâti un empire mondial du trading, qu’elle s’efforce maintenant de rendre conforme.

Ces deux stratégies peuvent réussir, mais elles attirent des investisseurs totalement différents. Coinbase est le choix sûr pour les investisseurs institutionnels cherchant une exposition régulée à la crypto. OKX pourrait séduire ceux qui croient en un avenir global de la cryptomonnaie, axé sur des produits de trading sophistiqués.

Circle a prouvé que les investisseurs sont prêts à financer une belle histoire crypto propre. OKX parie maintenant sur le fait qu’ils feront de même pour elle, même avec un passé compliqué.

La capacité d’OKX à imposer son image de transformation auprès du marché public révélera ce que les investisseurs valorisent vraiment dans le secteur crypto : la croissance ou la gouvernance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News