Metaplanet, le bitcoin exonéré d'impôt pour les Japonais

TechFlow SélectionTechFlow Sélection

Metaplanet, le bitcoin exonéré d'impôt pour les Japonais

La forte prime de valorisation de Metaplanet n'est pas fortuite, mais le produit d'un environnement politique japonais unique.

Rédaction : TechFlow

On dit que la saison des altcoins en cryptomonnaies se joue désormais en bourse, avec notamment au Japon Metaplanet et aux États-Unis MicroStrategy comme représentants emblématiques de la stratégie de réserve en bitcoins, dont les cours ont tous deux fortement augmenté.

À la date du 25 juin 2025, le cours de l'action Metaplanet a augmenté d'environ 300 % par rapport au début de l'année, avec une capitalisation boursière d'environ 600 millions de dollars américains (854,8 milliards de yens japonais), tandis que celui de MicroStrategy n'a progressé que de 35 % sur six mois, atteignant environ 105 milliards de dollars.

Metaplanet est surnommé « la version japonaise de MicroStrategy », mais selon les données publiques, ses réserves en bitcoin s’élèvent seulement à 11 111 BTC, bien inférieures aux 590 000 BTC détenus par MicroStrategy.

En comparaison, Metaplanet affiche une capitalisation moindre et détient moins de bitcoins, pourtant son cours a grimpé beaucoup plus fortement.

Peut-on alors tirer une conclusion simple selon laquelle « plus une société détenant des bitcoins a une petite capitalisation, plus son potentiel de hausse en bourse est élevé » ?

Oui… et non.

Sur le papier, cette logique semble raisonnable, tout comme elle peut s'appliquer dans le secteur crypto lorsqu'on compare des cryptomonnaies à forte capitalisation et celles à faible capitalisation.

Cependant, la singularité de Metaplanet réside aussi dans d'autres indicateurs financiers.

Metaplanet, une prime d'évaluation plus élevée

Il existe aujourd'hui de nombreuses analyses comparatives entre sociétés détenant des actifs cryptos, mais en examinant l'ensemble des données, l'indicateur clé réside dans la prime d’évaluation (valuation premium).

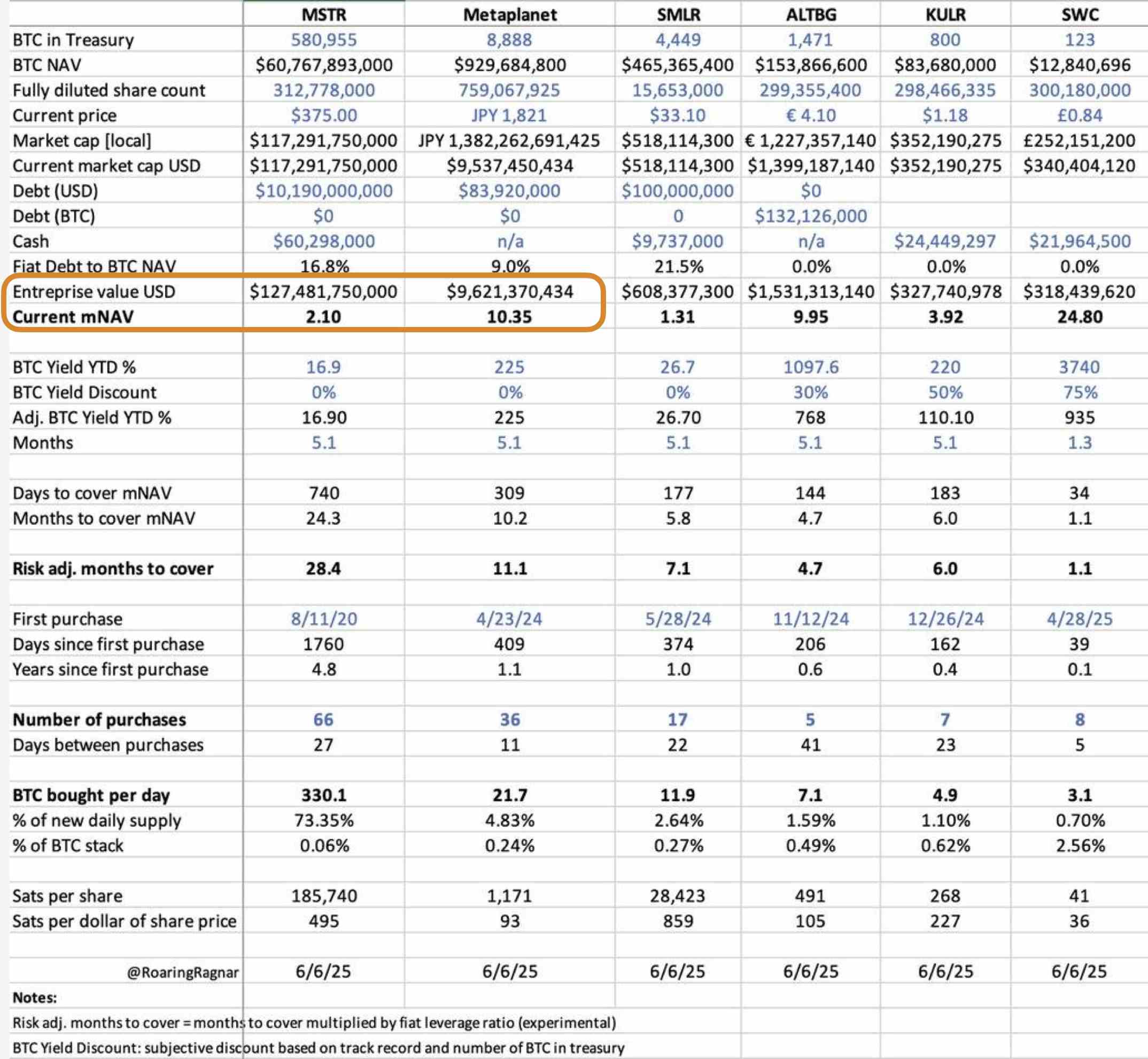

La semaine dernière, @YettaSing, associée investisseuse chez Primitive Ventures, a mis en lumière de manière frappante la différence de valorisation entre ces deux entreprises à travers un tableau.

Prenons par exemple l'indicateur mNAV (Multiple of Net Asset Value), soit le multiple de la valeur nette d'actif. Le mNAV de Metaplanet atteint 10,35, contre seulement 2,10 pour MicroStrategy — un écart proche de 5 fois.

Que signifie cet écart de 5 fois ?

En termes simples, le mNAV mesure la valorisation d'une entreprise par rapport à la valeur de ses bitcoins détenus. Plus ce chiffre est élevé, plus les investisseurs sont prêts à payer cher pour bénéficier de l'exposition à Bitcoin offerte par l'entreprise.

Il devient donc un indicateur d’humeur, reflétant la confiance du marché dans l’investissement en Bitcoin et dans les sociétés associées. En chiffres, chaque dollar de bitcoins détenus par Metaplanet génère une prime supplémentaire d’environ 9,35 dollars sur le marché boursier, contre seulement 1,10 dollar pour MicroStrategy.

Autrement dit, les participants au marché japonais montrent une volonté d’acheter l’action Metaplanet supérieure à celle des investisseurs américains pour MicroStrategy.

Nous ne commenterons pas davantage les autres données du tableau ici, mais il ressort clairement que Metaplanet tire sa force d’une faible réserve en bitcoins combinée à une forte prime, tandis que MicroStrategy repose sur une masse d’actifs colossale pour obtenir une valorisation stable.

Toutefois, comment expliquer qu’avec un écart de réserve en bitcoins pouvant atteindre plusieurs dizaines de fois, Metaplanet obtienne une prime d’évaluation supérieure ? Serait-ce simplement parce que l’entreprise est plus petite ?

Acheter Metaplanet, c’est acheter du BTC exonéré d’impôts

Contrairement au monde crypto, les marchés boursiers nationaux sont fortement influencés par l’environnement économique et politique local. Et c’est précisément l’économie japonaise qui fournit un terreau idéal à la prime élevée de Metaplanet.

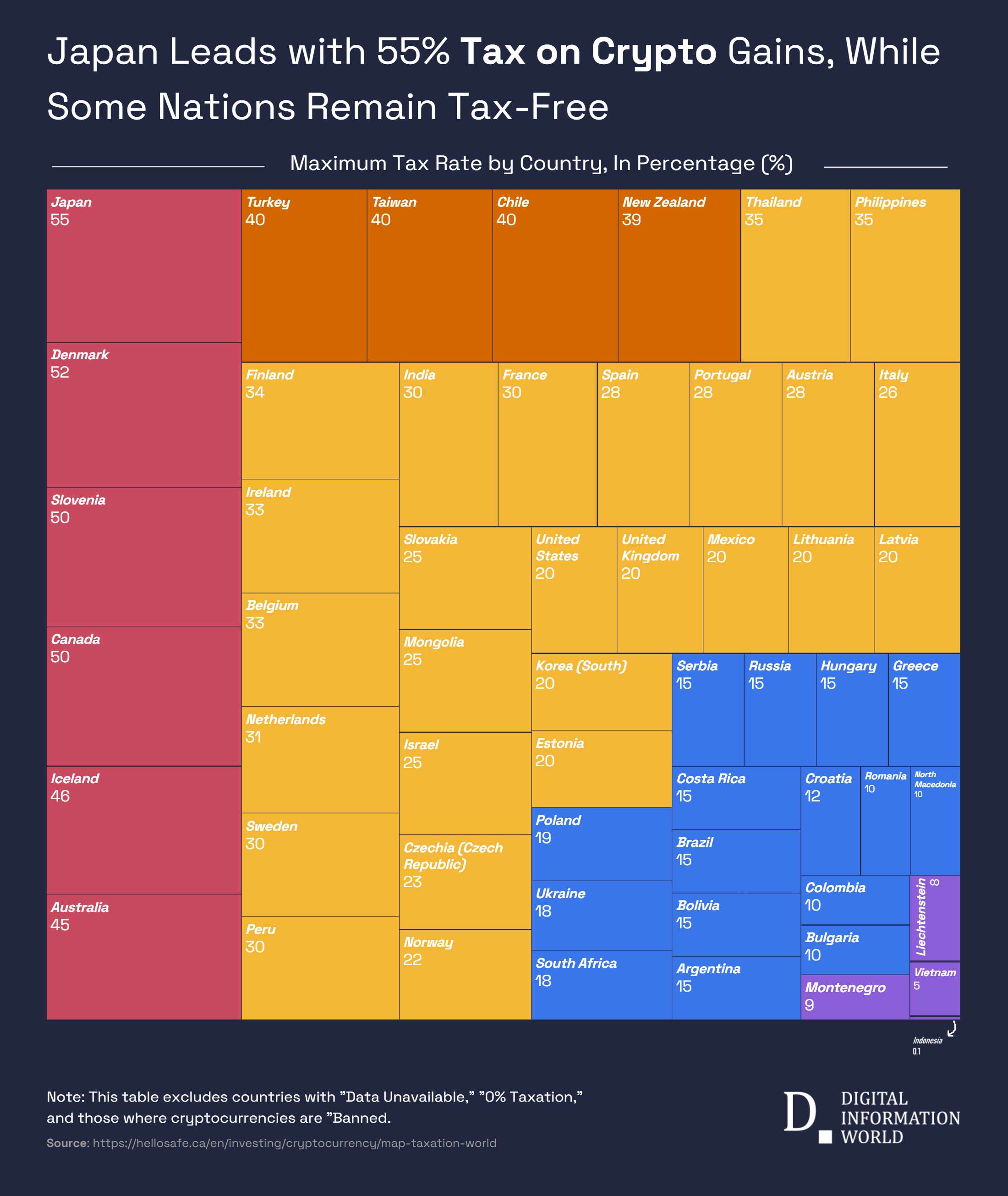

Au Japon, les gains issus des transactions en cryptomonnaies sont classés comme des revenus divers (Miscellaneous Income), soumis à un barème progressif pouvant atteindre 55 % (taxes locales comprises). Ce taux s’applique aux particuliers qui détiennent directement des cryptomonnaies et les revendent, que ce soit via une bourse ou en peer-to-peer.

En revanche, les plus-values réalisées sur actions sont taxées à hauteur de 20 % seulement (taxes locales comprises).

Par ailleurs, le Japon dispose d’un programme avantageux appelé NISA (Nippon Individual Savings Account), un compte d’épargne individuel exonéré d’impôt destiné à encourager l’épargne et l’investissement des particuliers.

Dans le cadre du NISA, chaque investisseur peut placer jusqu’à 3,6 millions de yens par an (environ 25 000 dollars) dont les gains en capital et dividendes sont entièrement exonérés d’impôts. À partir de 2024, ce plafond passera à 6 millions de yens, élargissant ainsi la portée du dispositif.

Cela signifie que l’investissement dans l’action Metaplanet via un compte NISA permet de réaliser des profits totalement exonérés d’impôts. Cette différence fiscale considérable rend le coût de détention directe de bitcoins particulièrement élevé sur le marché japonais.

La stratégie de « réserve en bitcoins » de Metaplanet offre donc une solution optimisée sur le plan fiscal. En achetant ses actions, les investisseurs obtiennent indirectement une exposition au bitcoin tout en bénéficiant d’un fardeau fiscal moindre.

Cet avantage fiscal stimule directement la demande pour l’action Metaplanet et constitue une source majeure de sa prime d’évaluation, cinq fois supérieure à celle de MicroStrategy.

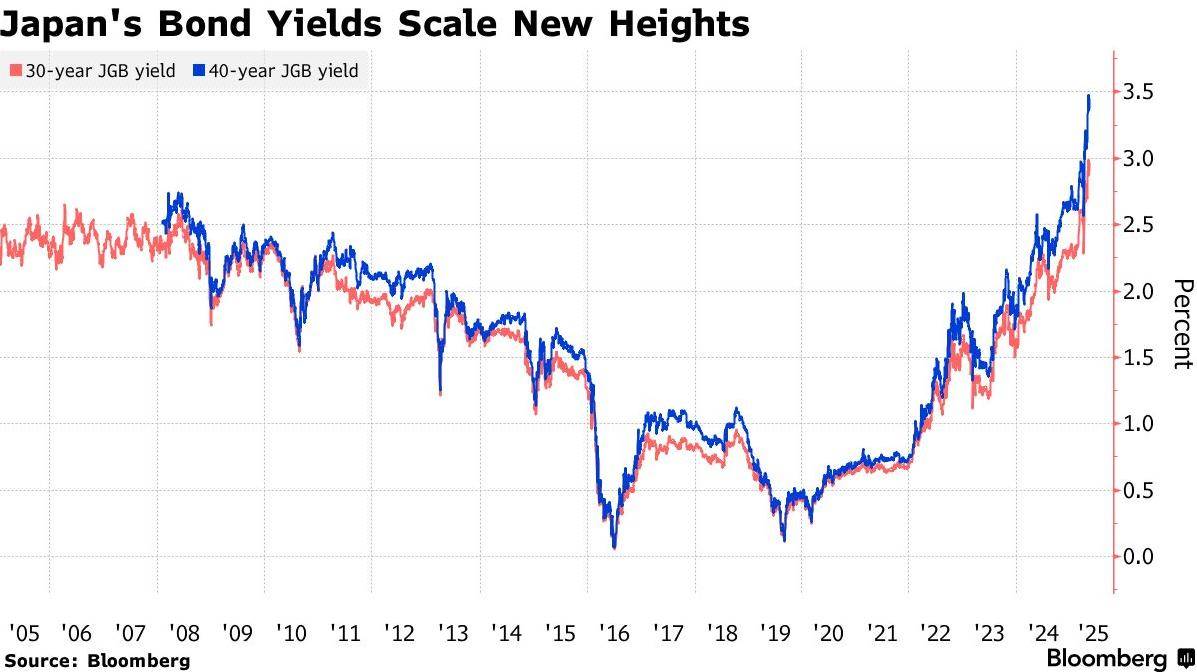

En outre, la situation macroéconomique japonaise renforce également cette prime d’évaluation.

Le ratio dette/PIB au Japon atteint 235 %, et le rendement des obligations d’État à 30 ans a grimpé à 3,20 %, révélant des tensions structurelles sur le marché obligataire. Dans ce contexte, les inquiétudes concernant la dépréciation du yen et l’inflation s’intensifient.

Les réserves en bitcoins de Metaplanet sont perçues comme un instrument de couverture, capable à la fois d’atténuer le risque de dépréciation du yen et d’assurer une protection contre l’inflation domestique. Cette demande de couverture macroéconomique amplifie encore sa prime sur le marché.

De plus, la structure des investisseurs sur le marché japonais est dominée par les particuliers, contrairement au marché américain, principalement piloté par des investisseurs institutionnels. Les petits porteurs étant plus sensibles aux politiques publiques et aux mouvements d’humeur du marché, cela peut entraîner une prime plus élevée pour Metaplanet.

À l’inverse, les investisseurs institutionnels américains privilégient les fondamentaux et l’ampleur des actifs détenus, ce qui explique pourquoi MicroStrategy attire surtout par sa « masse colossale de bitcoins », tandis que Metaplanet se positionne sur la base d’un « modèle à forte prime, faible échelle ».

Quand l’environnement devient une variable clé

En somme, la forte prime d’évaluation de Metaplanet n’est pas le fruit du hasard, mais le résultat d’un environnement politique et réglementaire japonais unique. Entre la fiscalité, le programme NISA et les caractéristiques structurelles du marché financier, ces facteurs conjugués façonnent cette valorisation élevée.

Se contenter d’observer uniquement les volumes de réserve en bitcoins ou la taille de la société ne permet pas de saisir ces dynamiques profondes. Le marché boursier, plus encore que l’écosystème crypto, tient compte du contexte local — l’environnement est décisif.

La prime générée par les politiques publiques ouvre de nouvelles opportunités pour l’investissement crypto.

Maintenant que l’idée selon laquelle « la saison des altcoins se joue en bourse » fait consensus, il ne suffit plus de regarder seulement la quantité de bitcoins détenus ou la capitalisation. Ce sont désormais les effets de levier politiques, la structure des investisseurs et les pressions macroéconomiques qui déterminent la valorisation des « actions crypto ».

De plus en plus de petites et moyennes entreprises détenant des cryptomonnaies émergent rapidement, reproduisant le modèle à forte prime de Metaplanet, bien que leurs motifs varient.

D’un certain point de vue, pour les investisseurs, cela implique de prendre en compte davantage de paramètres, et de façon plus complexe, que lorsqu’on trade des altcoins dans l’écosystème crypto.

L’essor des « actions crypto » étend non seulement la carte géographique de l’investissement en bitcoin et autres cryptomonnaies, mais pourrait aussi redessiner les flux mondiaux de capitaux. Cela représentera assurément un défi accru en matière d’attention et de compréhension pour les investisseurs du monde crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News