Pourquoi CZ est-il si attiré par le Kirghizistan ?

TechFlow SélectionTechFlow Sélection

Pourquoi CZ est-il si attiré par le Kirghizistan ?

Un article pour découvrir rapidement le système fiscal et réglementaire des actifs cryptographiques de ce pays.

Auteur : TaxDAO

1 Introduction

Depuis la signature, début avril, d'un mémorandum d'entente entre l'Agence nationale des investissements du Kirghizistan et Changpeng Zhao (CZ), cofondateur de Binance, en vue d'une coopération sur les actifs cryptos et la technologie blockchain, le gouvernement kirghize a entretenu des échanges fréquents avec CZ. Le 5 mai, CZ a publié sur les réseaux sociaux une photo montrant une plaque d'immatriculation locale « 888BNB », accompagnée d’un message élogieux. Parallèlement à cette publication, le président kirghize a tweeté sa rencontre avec CZ et l’a invité à rejoindre le comité national des cryptomonnaies. CZ a suggéré que le Kirghizistan intègre BNB et BTC dans ses réserves nationales de cryptomonnaies. Pourquoi donc CZ accorde-t-il un tel intérêt au Kirghizistan ? Quelles sont les particularités du régime fiscal et réglementaire du pays concernant les actifs cryptos ? Cet article vous apporte les réponses.

1.1 Aperçu du pays

La République kirghize (en anglais : Kyrgyz Republic), située dans le nord-est de l’Asie centrale, occupe une position stratégique entre l’Asie centrale, l’Europe occidentale et l’Asie orientale. Sa capitale est Bichkek. La langue nationale est le kirghize, tandis que le russe est la langue officielle. La monnaie est le som kirghize (abrégé en « som »). Ces dernières années, le Kirghizistan a connu des progrès significatifs dans le domaine des actifs cryptos, en élaborant activement des réglementations, en soutenant le développement des technologies numériques et de l’écosystème blockchain. Il se positionne ainsi comme un leader parmi les pays d’Asie centrale en matière de réglementation des actifs numériques et de développement du marché, ainsi qu’un centre clé pour l’industrie crypto.

1.2 Définition des actifs cryptos

Selon la loi kirghize sur les « actifs virtuels », un actif virtuel est un ensemble de données sous forme numérique électronique ayant une valeur, constituant une expression numérique de valeur et un moyen de preuve de droits patrimoniaux ou extrapatrimoniaux, créé, stocké et circulant via une technologie de grand livre distribué ou similaire, sans être une unité monétaire (monnaie), un moyen de paiement ou un titre. Les actifs cryptos constituent une catégorie d’actifs virtuels.

2 Politique fiscale

2.1 Aperçu du système fiscal

Le système juridique du Kirghizistan s'est développé dans le cadre hérité des anciennes républiques soviétiques et présente de nombreuses similitudes avec celui de la Fédération de Russie et d'autres ex-républiques soviétiques. En général, son système juridique se divise en quatre niveaux : lois constitutionnelles, codes, lois et règlements. Depuis son indépendance, le pays a révisé et amélioré son système juridique, adoptant notamment une nouvelle Constitution, un Code civil, une loi sur le commerce extérieur, un Code des impôts, une loi sur l’investissement, etc., couvrant divers domaines.

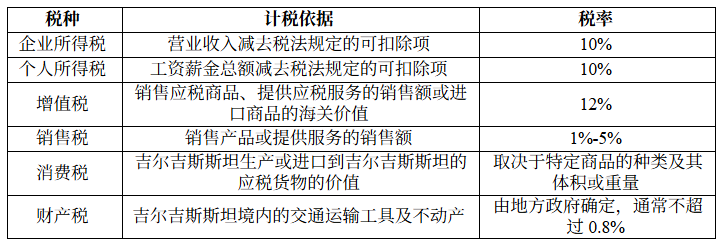

En matière fiscale, les autorités fiscales kirghizes gèrent les contribuables conformément aux procédures de perception et d’administration prévues par le Code des impôts du Kirghizistan (ci-après « le Code »). Les contribuables doivent respecter toutes les dispositions du Code et s’acquitter de leurs obligations fiscales en conséquence. Le système fiscal kirghize comprend principalement l’impôt sur le revenu, les impôts sur la circulation des biens et d’autres petites taxes, notamment l’impôt sur les sociétés, l’impôt sur le revenu des personnes physiques, la TVA, la taxe sur les ventes, la taxe d’accise, la taxe sur l’utilisation des ressources minières (impôts centraux), ainsi que la taxe foncière et la taxe foncière locale. En outre, le Code introduit plusieurs régimes fiscaux spécifiques : régime simplifié basé sur un impôt unique, taxe sur l’extraction de monnaies numériques, taxe sur le commerce électronique, taxe sur les divertissements, taxe spéciale sur les licences commerciales, taxe sur les activités dans les zones commerciales spéciales, régime fiscal spécial pour les zones économiques franches et les parcs technologiques.

Impôt sur les sociétés : 1) Entreprises résidentes. Toute entité morale ou entrepreneur individuel constitué et enregistré conformément aux lois kirghizes est considéré comme une entité résidente du Kirghizistan (y compris les entreprises et autres organisations non commerciales). En vertu du droit kirghize, les sociétés de personnes sont des entités transparentes : les bénéfices perçus par ces sociétés sont imputés aux associés, et la société elle-même n’est pas soumise à l’impôt sur les sociétés. L’assiette d’imposition couvre les revenus annuels mondiaux. Les zones économiques spéciales offrent généralement des avantages fiscaux réduisant la charge fiscale des entreprises et appliquent un régime de libre gestion des devises. Toutefois, selon le lieu d’implantation de l’entreprise, un prélèvement incitatif spécial, variant de 0,1 % à 2 % du chiffre d’affaires, peut être appliqué. Les entreprises résidentes de parcs technologiques innovants répondant à certains critères sont exonérées d’impôt sur les sociétés. 2) Entreprises non résidentes. Sont considérées comme entreprises non résidentes les entités créées selon une législation étrangère, ainsi que les particuliers non-résidents tenus de s’enregistrer comme entrepreneurs individuels au Kirghizistan. Cela inclut les entreprises non-résidentes ayant un établissement stable au Kirghizistan, ainsi que celles n’en ayant pas mais percevant des revenus provenant du Kirghizistan. L’assiette d’imposition concerne uniquement leurs revenus provenant du Kirghizistan.

Impôt sur le revenu des personnes physiques : 1) Contribuables résidents. Tout particulier séjournant au Kirghizistan pendant 183 jours ou plus au cours de toute période continue de 12 mois est considéré comme contribuable résident. Les fonctionnaires kirghizes accomplissant une mission à l’étranger restent considérés comme résidents. Les citoyens kirghizes, ainsi que les étrangers disposant d’un droit de résidence permanente ou d’un certificat de rapatriement au Kirghizistan, doivent déclarer et payer l’impôt sur le revenu sur l’ensemble de leurs revenus mondiaux. Les particuliers remplissant les critères de résidence fiscale, mais sans nationalité kirghize ni droit de résidence permanente ou certificat de rapatriement, ne paient l’impôt que sur les revenus provenant du Kirghizistan. Les entrepreneurs individuels ne paient pas l’impôt sur le revenu, mais l’impôt sur les sociétés. 2) Contribuables non-résidents. Tout particulier séjournant moins de 183 jours au Kirghizistan sur une période continue de 12 mois est considéré comme non-résident. Les non-résidents paient l’impôt sur le revenu uniquement sur les revenus tirés du Kirghizistan.

TVA : Les assujettis comprennent les entreprises et particuliers vendant des biens imposables ou fournissant des services imposables sur le territoire kirghize ; les entreprises importatrices de biens imposables ; ainsi que les entreprises étrangères fournissant des prestations de service ou des services électroniques (y compris des services e-commerce aux particuliers résidents du Kirghizistan) sur le territoire kirghize. Conformément à la loi, sauf exemptions prévues, la vente de biens et la fourniture de services imposables sur le territoire kirghize sont soumises à la TVA. L’importation de biens imposables est également soumise à la TVA, calculée sur la base de la valeur en douane des marchandises. La vente de biens cryptos n’est pas soumise à la TVA.

Régime fiscal simplifié basé sur un impôt unique : Depuis janvier 2024, le plafond de revenus de 30 millions de soms a été supprimé. À l’exception de quelques secteurs spécifiques, tous les entrepreneurs individuels et entreprises (à l’exception des entreprises étrangères n’ayant pas d’établissement stable au Kirghizistan) peuvent désormais demander à bénéficier de ce régime. La base d’imposition est généralement le chiffre d’affaires, bien que des règles spécifiques s’appliquent à certaines activités particulières.

Avantages fiscaux des régimes spéciaux : 1) Régime fiscal spécial des zones économiques franches. Les contribuables enregistrés dans une zone économique franche bénéficient de ce régime. Sous réserve de quelques exceptions, ils sont exonérés de tout impôt, à l’exception des cotisations sociales. Ce régime n’ajoute aucune obligation fiscale supplémentaire et ne nécessite donc ni déclaration ni paiement d’impôt. 2) Régime fiscal spécial des parcs technologiques. Les contribuables enregistrés dans un parc technologique bénéficient de ce régime. Ils sont exonérés d’impôt sur les sociétés, de taxe sur les ventes et de TVA, mais doivent continuer à s’acquitter des autres impôts selon les règles générales. Ce régime n’ajoute lui non plus aucune obligation fiscale supplémentaire et ne requiert donc ni déclaration ni paiement spécifique.

En résumé, afin de mieux stimuler le développement économique, le Kirghizistan continue de simplifier son système fiscal, d’optimiser sa structure fiscale, d’introduire des outils numériques, et vise ainsi à établir un système fiscal plus efficace, juste, transparent et conforme aux normes.

2.2 Politique fiscale relative aux cryptos et dernières évolutions

Selon un décret gouvernemental publié le 1er août 2020, le Kirghizistan a mis en place un régime fiscal spécial pour les entités exerçant des activités d’extraction d’actifs cryptos, instaurant une taxe spécifique sur l’extraction de cryptomonnaies. Le Code des impôts précise que les entreprises et particuliers réalisant des opérations de minage via logiciels et matériel doivent payer cette taxe au lieu de l’impôt sur le revenu. Les contribuables doivent déposer une demande auprès des autorités fiscales de leur lieu d’enregistrement pour être reconnus comme assujettis à cette taxe. La base d’imposition correspond au montant facturé pour l’électricité consommée lors du minage, y compris la TVA et la taxe sur les affaires, avec un taux fixé à 15 %.

Le montant excédant le coût d’achat lors de la vente d’actifs cryptos, ainsi que la valeur des actifs cryptos obtenus gratuitement, font partie intégrante du revenu annuel total du contribuable et doivent donc être soumis à l’impôt sur le revenu selon les modalités en vigueur. La vente d’actifs cryptos est définie comme leur conversion en monnaie nationale ou étrangère. L’échange d’un actif crypto contre un autre n’est pas considéré comme une vente. Le taux d’imposition applicable est de 10 %.

La vente d’actifs cryptos au Kirghizistan n’est pas soumise à la TVA. Toutefois, lors de la vente de biens, travaux ou services exonérés de TVA, les activités commerciales et les secteurs productifs paient une taxe sur les ventes de 2 %, les autres secteurs étant soumis à un taux de 3 %. Selon les principes de la finance islamique, la base imposable lors de la vente d’actions, parts sociales, monnaies, actifs cryptos, immobilisations ou marchandises correspond au produit de cession diminué du coût d’acquisition.

À noter que le 15 octobre 2024, l’Agence de supervision du marché financier du ministère de l’Économie et des Affaires du Kirghizistan a annoncé l’ouverture de consultations sur un projet de modification du décret gouvernemental n°159 du 15 avril 2019 « Sur l’approbation des tarifs nationaux », visant à recueillir les avis des parties prenantes. L’objectif est d’augmenter les recettes non fiscales de l’État en relevant les taux applicables aux entreprises opérant dans les secteurs financiers non bancaires (telles que les opérateurs de bourses cryptos, compagnies d’assurance, participants professionnels du marché des valeurs mobilières, prêteurs sur gages et organisations de minage de cryptos). En particulier, une taxation plus élevée des secteurs à risque élevé – cryptos, assurances, valeurs mobilières – vise à renforcer la stabilité financière.

3 Évolution de la réglementation des actifs cryptos

3.1 Politique réglementaire des actifs cryptos

En 2022, le Kirghizistan a adopté la loi sur les « actifs virtuels », établissant un cadre réglementaire pour la création, l’émission, le stockage et la circulation des actifs cryptos. Cette loi a favorisé un essor important de l’industrie crypto kirghize, qui se distingue par son attitude favorable aux actifs cryptos et à la blockchain parmi les pays d’Asie centrale. La loi instaure un système de licence pour les prestataires de services liés aux actifs cryptos (VASP), supervisés par le Service de supervision du marché financier. Ce dispositif facilite l’entrée des prestataires sur le marché tout en permettant un meilleur encadrement par les autorités. Au 31 janvier 2025, l’autorité de régulation a délivré 144 licences d’exploitation de services liés aux actifs cryptos. Parmi elles, 8 ont été attribuées à des opérateurs de plateformes d’échange de cryptos, les 138 restantes allant à des opérateurs de bourses cryptos.

Le 10 janvier 2025, afin d’améliorer l’efficacité des prestataires de services cryptos, la résolution n°823 du Conseil des ministres de la République kirghize du 31 décembre 2024 « Sur la modification de certaines résolutions du Cabinet de la République kirghize dans le domaine de la circulation des actifs virtuels » a été adoptée. Les principales modifications sont les suivantes : 1) Renforcement des exigences à l’égard des opérateurs de plateformes d’échange de cryptos, notamment en matière d’identification et de vérification des clients, de publication des règles d’échange, de vérification de la réputation des bénéficiaires effectifs ; interdiction de réaliser des transactions via des opérateurs non autorisés et d’utiliser des portefeuilles cryptos à forte confidentialité ; le capital autorisé minimum requis pour les opérateurs d’échange est fixé à 2 000 000 d’unités de calcul. 2) Exigences relatives aux opérateurs de bourses cryptos : introduction d’obligations de vérification de la réputation des bénéficiaires effectifs, de réalisation d’un audit annuel et de notification des changements auprès des autorités compétentes ; interdiction d’utiliser des cartes prépayées d’institutions financières étrangères et de transférer des actifs cryptos vers des casinos en ligne ou des adresses de systèmes décentralisés ; le capital autorisé minimum pour les opérateurs de bourses cryptos est fixé à 1 000 000 d’unités de calcul. 3) Modifications de la réglementation sur l’émission d’actifs cryptos : suppression de la possibilité pour les émetteurs de proposer des actifs cryptos par voie privée ; possibilité d’émettre des cryptos indexés sur des devises étrangères a été précisée.

Depuis l’adoption en 2022 de la loi sur les « actifs virtuels », qui a établi un cadre juridique clair pour les activités cryptos, le Kirghizistan a poursuivi ses initiatives, notamment en intégrant la technologie crypto dans son système bancaire, en modernisant les règles de paiement numérique et financières, manifestant ainsi une volonté affirmée d’ouverture et de préparation à l’industrie crypto. En octobre 2024, le ministère de l’Économie du Kirghizistan a lancé et soumis au parlement un projet de loi visant à créer une « banque crypto » au Kirghizistan. Ce projet prévoit de modifier la législation existante sur les actifs cryptos, stipulant qu’une banque crypto doit être une entité morale enregistrée au Kirghizistan, disposant d’une licence délivrée conformément à la loi kirghize sur « les banques et les activités bancaires », et pouvant fournir un ou plusieurs services bancaires liés aux actifs cryptos. Une fois la licence obtenue, la banque crypto aura le droit d’exercer toute activité liée aux actifs numériques prévue par la loi, sans besoin d’une licence supplémentaire. Elle pourra exercer des activités bancaires sans licence distincte. La création de banques crypto permettra de mieux protéger les droits des utilisateurs, réduisant ainsi les risques de fraude et d’accès non autorisé aux fonds. Ces banques serviront également de plateforme pour déployer de nouvelles technologies financières telles que les contrats intelligents et la DeFi, contribuant à la modernisation du système financier.

À noter qu’en février 2025, l’Agence de supervision du marché financier du ministère de l’Économie et des Affaires du Kirghizistan a annoncé l’ouverture de consultations publiques sur la réglementation des activités des prestataires de services cryptos, afin de recueillir les avis des parties prenantes. La politique générale de régulation des marchés cryptos vise à garantir transparence, sécurité et protection des participants. Les projets de réglementation envisagent de modifier et réviser les textes réglementaires afin d’adapter le cadre juridique à l’évolution dynamique du marché des actifs cryptos, et de créer un environnement juridique plus clair et stable pour les acteurs du marché. Ils encourageront aussi les prestataires à renforcer leurs contrôles internes. Cela annonce des politiques de régulation plus strictes, destinées à renforcer davantage la transparence des transactions cryptos. L’adoption de ces nouveaux textes contribuera à lutter contre le financement du terrorisme et le blanchiment d’argent, tout en améliorant l’efficacité opérationnelle.

3.2 Dernières actualités locales de l’industrie crypto

Le ministère des Finances du Kirghizistan a créé la première bourse nationale d’actifs cryptos, Coin National Exchange, faisant du Kirghizistan le premier pays d’Asie centrale à établir une telle institution. Cette bourse a été officiellement enregistrée au registre du ministère de la Justice le 30 décembre 2024, avec pour principale activité la gestion des marchés financiers. La Bourse des valeurs du Kirghizistan, la Bourse BTS, la Bourse générale EVDE et de nombreuses autres bourses d’actifs cryptos relèvent désormais de cette catégorie. Selon les documents du ministère des Finances, un montant initial de 100 millions de KGS a été alloué depuis le budget de la République comme capital autorisé initial de Coin National Exchange.

Afin de renforcer davantage sa position de centre régional crypto, le Kirghizistan soutient activement le développement des stablecoins. En avril 2025, la société kirghize Old Vector a émis un stablecoin A7A5 indexé sur le rouble russe, maintenu à parité 1:1 avec cette devise. A7A5 a été émis conformément à la nouvelle réglementation crypto kirghize et bénéficie du soutien gouvernemental. Selon le livre blanc officiel, les rapports de réserve sont mis à jour chaque semaine, et des audits externes trimestriels sont réalisés par une société indépendante, garantissant responsabilité et confiance. A7A5 génère des revenus à partir des intérêts perçus, et 50 % de ces revenus sont automatiquement distribués quotidiennement à tous les détenteurs de jetons dès réception des dépôts bancaires, sans action requise de leur part.

Dans le domaine des stablecoins et des monnaies numériques de banque centrale (CBDC), le Kirghizistan avait précédemment lancé Gold Dollar (USDKG), un stablecoin indexé sur l’or et le dollar américain. Contrairement aux autres stablecoins, USDKG est un stablecoin indexé 1:1 sur le dollar et soutenu par de l’or, le rôle du ministère des Finances se limitant à fournir les réserves d’or. Le développement, l’audit et la maintenance sont assurés par des entreprises privées et des particuliers. Cette initiative pourrait favoriser davantage la transparence et la normalisation de l’écosystème crypto, moderniser les infrastructures, stimuler le commerce transfrontalier et attirer des investissements internationaux. En outre, mi-avril de cette année, le président kirghize a signé une loi accordant un statut légal au « som numérique ». Si le Kirghizistan décide finalement d’émettre une CBDC, le som numérique deviendra alors une monnaie légale du pays.

4 Conclusion et perspectives

Le Kirghizistan poursuit activement le développement de son industrie crypto, en mettant l’accent sur l’optimisation de la politique fiscale applicable aux actifs cryptos. Grâce à un système fiscal clair et à des taux compétitifs, le pays renforce son attractivité sur le marché mondial des actifs cryptos, tout en créant des conditions stables et favorables pour les investisseurs et les acteurs du marché. Que ce soit par ses réformes réglementaires antérieures ou par ses échanges fréquents avec CZ, le Kirghizistan affiche une attitude résolument favorable aux actifs cryptos. Nous sommes convaincus que, dans le contexte d’une croissance rapide de l’industrie crypto mondiale, les régimes fiscaux et réglementaires du Kirghizistan lui permettront de développer un avantage concurrentiel dans ce domaine, notamment grâce au développement de banques crypto, d’une bourse nationale et de stablecoins. L’intégration accrue des actifs cryptos kirghizes avec le système financier traditionnel stimulera l’innovation des infrastructures, tant au niveau national que régional, et favorisera un essor global de l’industrie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News