Gardez le rêve du Web 3.0, ne devenez pas la fintech 2.0

TechFlow SélectionTechFlow Sélection

Gardez le rêve du Web 3.0, ne devenez pas la fintech 2.0

La route ne doit pas devenir de plus en plus étroite.

Rédaction : Zuo Ye

Crypto fait des paiements, Fintech fait des stablecoins.

Au cours de l'année écoulée, le développement du secteur des cryptomonnaies a été une convergence mutuelle avec les entreprises financières traditionnelles, les géants du Web 2.0 et les hommes politiques mondiaux. La crypto-monnaie fantôme de Trump marque la fin de la liquidité dans le monde crypto, tandis que la réconciliation ne fait que commencer.

Les conseillers au Pakistan, les fermes minières au Bhoutan et les financements exorbitants au Moyen-Orient se sont tous transformés en la dernière paille qui brise le dos des petits investisseurs. Qu’ils aillent donc tous jeter des pièces dans les fontaines à vœux comme tortues, peut-être obtiendront-ils un peu d’affection naïve.

L'ère du grand marasme crypto

Les êtres humains sont des créatures étranges. Quand tout était traditionnel, ils couraient après la liberté ; maintenant qu'ils sont libres, ils courent après la tradition.

La seule leçon qu’ait apprise l’humanité est qu’elle n’apprend aucune leçon.

Je me souviens, lorsque l’ETF Bitcoin Spot a été approuvé, tout le monde pensait que Bitcoin allait changer le monde. Aujourd’hui, on considère généralement que Bitcoin n’est qu’un actif reflétant M2, incapable à la fois de jouer son rôle contre l’inflation ou de servir de carburant pour relancer un marché haussier dans l’écosystème crypto après avoir été drainé par les ETF. Ce qui était autrefois rigide s’est transformé en impasse bilatérale.

La seule leçon qu’ait apprise l’humanité est qu’elle n’apprend aucune leçon +1.

Quand Trump est descendu parmi ses fidèles de la communauté crypto avec sa crypto-monnaie vide, le calme après la hausse n’était guère surprenant. Les tentatives de sauvetage de PumpFun, les initiatives du portefeuille Binance, ou encore savoir si Boop est vraiment le CXO de Binance sont devenues elles-mêmes des farces – du genre qui ne rapporte pas d’argent.

Légende : Paysage actuel du secteur crypto, source : @zuoyeweb3

Rien de nouveau sous le soleil, seul le grand marasme règne dans les cryptos.

Premièrement, Ethereum, présenté comme une « innovation de niveau civilisationnel », n’a pas résisté au recul entre 4000 et 1500. Il tente désormais un retour aux affaires L1 via Risc-V. Si même l’EVM peut être radicalement transformé, autant aller jusqu’au bout et remplacer carrément PoS par PoW. Ethereum misera-t-il sur L1 et l’ajout de Risc-V pour se sauver lui-même ?

Être dirigé par ses ennemis est la chose la plus stupide qui soit. Malheureusement, cette fois, Solana est le chef d’orchestre. Solana a parié sur L1 avant FTX, et aussi après FTX.

Fondamentalement, les couches SVM L2 ou les couches d’extension vampirisent également Solana : ce sont des poissons parasites accrochés à une baleine, non intentionnels mais existants. En revanche, les L2 d’Ethereum sont des bernacles fixées à Ethereum – et c’est Ethereum lui-même qui les a attirées.

Le paradigme de marché que nous connaissions a disparu à jamais : ETH n’est pas de l’argent, les stablecoins sont de l’argent.

Deuxièmement, les informations inutiles gangrènent tout le marché. L’été des KOL deviendra rapidement l’été des agences de KOL, puis l’été des CEX. Si vous n’y croyez pas, observez simplement le spectacle du festival de Dubaï. Projets, KOL et bourses aboutissent tous à la transaction. La bourse est elle-même le point de convergence des transactions – une impasse insoluble.

Il ne s’agit pas d’une critique des KOL, mais d’une reconnaissance des lois du marché. Depuis les AMA communautaires à 3 heures du matin, la plateforme communautaire BiHu, jusqu’aux souvenirs de la grande guerre des médias, l’apogée des KOL est aussi leur fin. Le moment où tout débouche sur la transaction est celui où la confiance et l’influence sont liquidées.

Néanmoins, ce cycle montre une nouvelle tendance à la différenciation, bien que toutes ces informations restent inutiles, on peut distinguer deux catégories :

1. Cris de promotion bas de gamme, marchés populaires

2. Soutien des vieux capitaux, affirmation de présence

Troisièmement, la ruine et la persévérance des VC. S’appuyant sur le capital en dollars, les VC de Silicon Valley, du Moyen-Orient et d’Europe préparent la prochaine phase. Seuls les VC chinois, isolés, subissent continuellement les pressions de leurs LP et de leurs ROI. Ils n’ont plus rien à voir avec l’innovation, se transforment rapidement en market makers. Puisque tout mène à la transaction, autant sauter les étapes intermédiaires et faire le travail soi-même.

La vraie innovation était auparavant à Huaqing Jiayuan, elle sera désormais dans le parc scientifique de Shenzhen. Les fondateurs chinois doivent chercher de l’argent à Silicon Valley et à Wall Street, mais les projets capables de répondre aux besoins de la prochaine phase du marché ne seront pas reconnus par les investisseurs selon les cadres actuels.

Le monde crypto n’a pas besoin de FA, les Meme ne peuvent pas être shortés.

Pourquoi ? Parce que le chemin de transaction est trop court. Les bourses surveillent attentivement tout trafic, préférant gaspiller en lançant des filets larges plutôt que de manquer une opportunité. Les seuls bénéficiaires deviennent les anciens employés des grandes entreprises internet ayant fui vers les CEX. Ce qui bat la mesure n’est pas seulement les octets, mais aussi les mangeoires des bêtes de somme.

En 2018, le temps moyen passé chez Toutiao était de seulement 4 mois. En 2024, chez ByteDance, il est passé à 7-8 mois. Pourtant, beaucoup plus de personnes sont expulsées vers la société. Dans les grandes entreprises crypto, seules les CEX de premier plan intéressent.

Affirmation provocatrice du jour : les bénéficiaires des VC sont les diplômés des meilleures universités, ceux des CEX sont les exclus des grandes entreprises. Ils apportent non seulement expertise et beaux CV, mais aussi des standards opérationnels plus hiérarchisés, ainsi qu’une baisse de l’efficacité du capital due à l’accroissement des coûts intermédiaires.

Cette époque pleine de vitalité, où tout poussait librement et où chacun ne pensait qu’à gagner de l’argent, appartient au passé.

Une bureaucratisation continue est devenue le cercle vicieux du monde crypto. Le monde crypto ressemble davantage à Internet, et Internet ressemble de plus en plus à XXX.

L'invention est la mère du besoin

Je ne fais pas de FUD sur les cryptomonnaies. Mon état d’esprit est plus précisément : « confiance dans l’industrie crypto, inquiétude profonde quant à mon propre avenir ». Ce n’est plus un secteur de niche offrant des opportunités de richesse soudaine. Les professionnels sont progressivement remplacés par ceux venus d’Internet et de la finance. Les pionniers crypto et les promoteurs terrain finissent soit en prison, soit en subalternes, soit après la prison en subalternes de grands patrons. Baby, ce soir on tape fort.

Trop de rancœur nuit à la santé. Nous ne devrions plus discuter des VC et des bourses. Soit refaire comme Ethereum depuis le début, soit explorer de nouveaux écosystèmes. À chaque crise du secteur crypto naît une nouvelle manière d’émettre des actifs : ERC-20 a soutenu DeFi, NFT a soutenu BAYC. Nous sommes désormais à l’ère des stablecoins.

Notez bien : le cœur de l’activité blockchain du dernier cycle était Ethereum et le prêt, amplifiant l’efficacité du capital façon « Lego ». Cette fois, le modèle d’Ethereum et de mise en jeu (staking) n’a pas reproduit le miracle. Dans notre ligne temporelle, Tencent n’a pas inventé WeChat, mais MiLiao de Xiaomi a émergé.

Les stablecoins producteurs de rendement (YBS) deviennent une nouvelle invention. Ils créeront de nouveaux besoins, non pas parce que la demande pour les stablecoins n’est pas satisfaite – USDT se porte très bien – mais parce qu’on peut désormais faire YBS, c’est ainsi qu’Ethena a été inventé. À l’instar de la fin de la taxe de seigneuriage du dollar, on entre dans un super cycle des stablecoins.

Les YBS deviendront une nouvelle forme d’émission d’actifs. Voici une anticipation. Sur le modèle de la psychohistoire, je propose trois prévisions, pointant vers trois futurs différents :

-

Les YBS deviennent une nouvelle méthode d’émission d’actifs, Ethereum réussit sa transformation technologique. ETH remplace BTC comme moteur principal du crypto, Restaking d’ETH devient véritablement de l’argent ;

-

Les YBS deviennent une nouvelle méthode d’émission d’actifs, Ethereum entre dans le silence. Les YBS seront absorbés par des actifs américains comme les obligations d’État, la Fintech 2.0 devient réalité, tandis que le Web 3.0 reste un rêve illusoire ;

-

Les YBS ne deviennent pas une nouvelle méthode d’émission d’actifs, Ethereum disparaît sans bruit. Alors la blockchain « perd sa crypto mais garde la chaîne » : la Fintech 1.0 est le remplacement de la banque par Paypal, Stripe est la révolution électronique du paiement, alors une blockchain sans crypto serait tout au plus de la Fintech 1.5.

En résumé, la Fintech 2.0 est la finance sur blockchain, la Fintech 1.5 est la technologie blockchain sans crypto.

Les stablecoins deviennent un nouveau mode d’émission d’actifs, quelque chose que aucun rapport de VC n’avait anticipé, voire que Ethena elle-même n’avait pas envisagé. Si nous considérons que le marché est lui-même la solution optimale, le plus gros problème des VC et des bourses n’est pas de s’immerger dans la narration technique comme Vitalik, mais de ne pas respecter les lois du marché.

Dans la configuration actuelle du monde crypto, bourses, stablecoins et blockchains forment en pratique un trio dominant. Binance, USDT et Ethereum constituent le groupe principal, tous les autres étant fournisseurs ou canaux de distribution tournant autour de ces trois-là. Les bourses et les blockchains sont relativement stables. Actuellement, la bataille fait rage autour des stablecoins. Non seulement USDC, BlackRock et autres entrent en scène, mais la réponse venue de la chaîne est YBS. L’enjeu est global, la responsabilité incontournable.

PS : la stabilité des bourses signifie la domination absolue de Binance, celle des blockchains signifie le redressement d’Ethereum. Le remplacement par Solana est encore en cours.

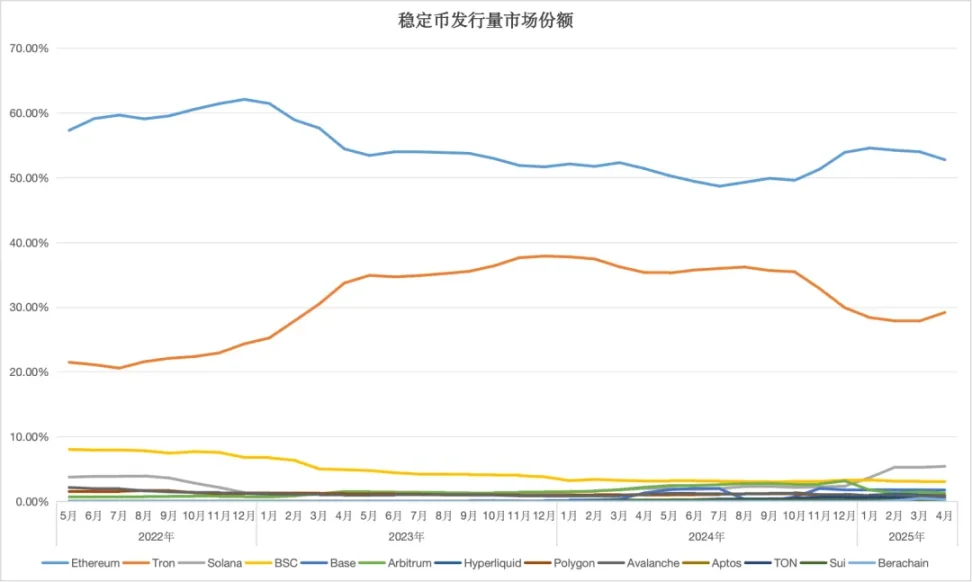

Légende : Volume d'émission des stablecoins, source : @zuoyeweb3

Dans la configuration actuelle du marché, Ethereum et Tron dominent ensemble, bien que Solana n’ait pas abandonné la poursuite. Ethereum n’étant pas complètement vaincu, on entend régulièrement parler du volume des DEX Solana dépassant celui de l’écosystème Ethereum. Mais en termes de volume réel d’émission d’actifs, ETH + USDT ERC-20 conserve solidement sa position de leader.

C’est pourquoi je pense principalement que les fondamentaux d’Ethereum ne posent aucun problème. L’attente de prix pour ETH est de 10 000, celle pour SOL est de 1 000 – les points de référence sont totalement différents.

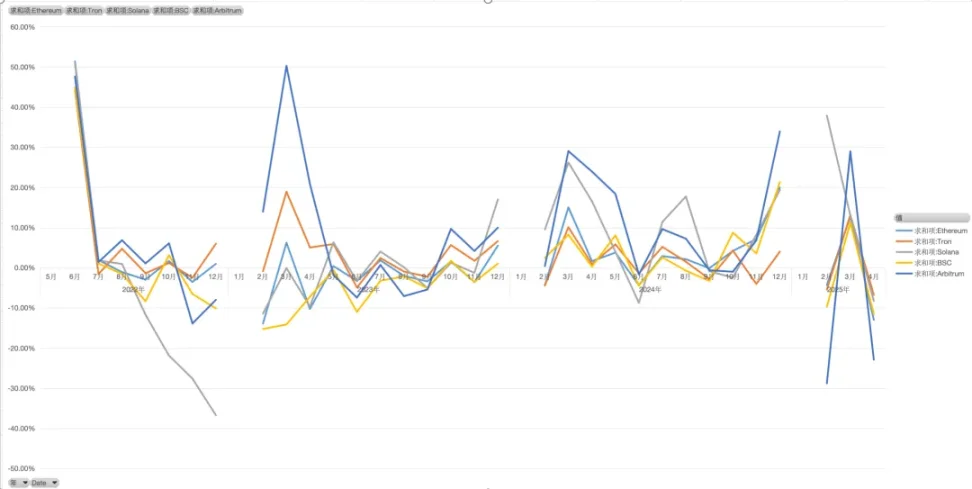

Légende : Taux de croissance des stablecoins, source : @zuoyeweb3

En comparant particulièrement les taux de croissance des différentes blockchains, on constate qu’ils sont globalement synchronisés. Hormis Solana, qui a frôlé la mort en 2022, tous les autres suivent le rythme d’Ethereum. On peut donc considérer qu’en termes de corrélation, les stablecoins des différentes blockchains n’ont pas réussi à sortir d’un mouvement indépendant, restant toujours une extension d’Ethereum.

Cela souligne donc l’importance du couple Ethereum-stablecoin. L’importance des YBS réside dans le changement d’ancre : sur un marché de stablecoins valorisé à 230 milliards, USDe et autres YBS restent encore dans la catégorie « autres ».

Encore une fois, les YBS doivent devenir une nouvelle méthode d’émission d’actifs afin de transmettre l’attribut d’actif d’ETH au niveau monétaire. Sinon, le printemps des RWA sera l’hiver du monde crypto.

Conclusion

Ethereum n’a que la narration technique, les utilisateurs n’embrassent que les stablecoins.

Nous espérons que les utilisateurs adopteront les YBS, pas USDT. Tel est l’état actuel, et là réside notre divergence avec le marché.

Chercher la niche est une chose très mainstream. Regardez les feux arrière traversants et les LABUBU répandus partout dans le monde. Mentionnons brièvement le paiement blockchain : le paiement ne pose aucun problème, mais avant que les YBS soutenus par des actifs natifs crypto ne deviennent mainstream, imposer prématurément le paiement blockchain revient à « mettre la conséquence avant la cause ». Autrement dit, le paiement devrait être la direction des YBS.

Les cryptomonnaies ne doivent pas devenir la Fintech 2.0. La voie ne doit pas se rétrécir de plus en plus.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News