Rapport trimestriel de CoinMarketCap : le volume total des transactions sur le marché diminue de 20 %, la peur est marquée

TechFlow SélectionTechFlow Sélection

Rapport trimestriel de CoinMarketCap : le volume total des transactions sur le marché diminue de 20 %, la peur est marquée

L'hiver des altcoins s'intensifie au premier trimestre, la saison du Bitcoin domine le marché.

Auteur : CoinMarketCap

Traduction : TechFlow

Aperçu du marché

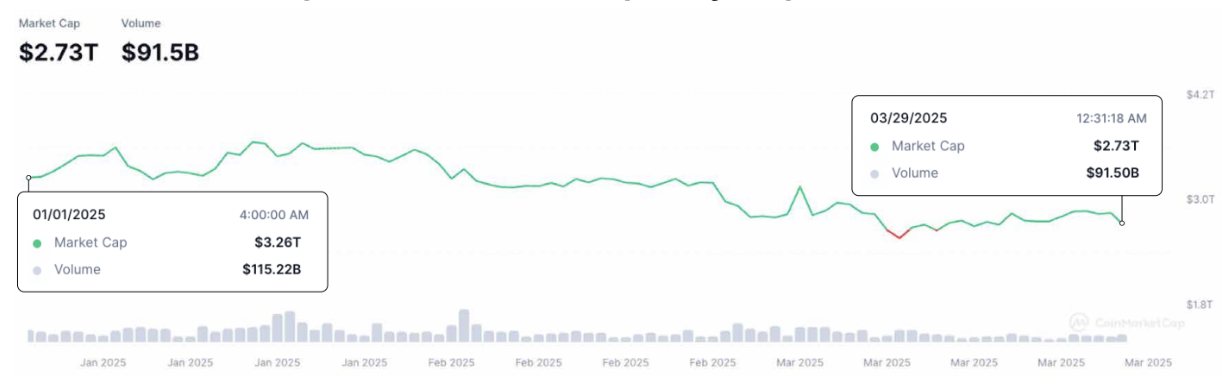

La capitalisation totale du marché mondial des cryptomonnaies a chuté d'environ 16 % au premier trimestre, se situant globalement autour de 2,7 billions de dollars américains.

Par ailleurs, le volume quotidien des transactions sur le marché crypto a diminué d’environ 20 % au cours du premier trimestre, s’établissant à environ 90 milliards de dollars.

Capitalisation totale en baisse de 16,2 % ; liquidités affaiblies

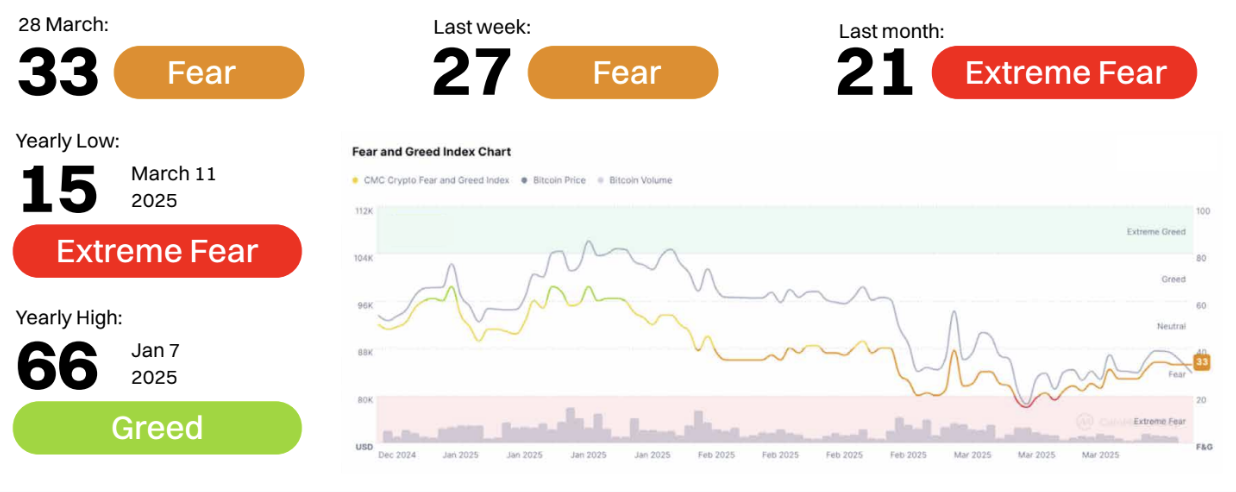

Premier trimestre 2025 : la peur domine, la panique est marquée

Tendance de l'humeur du marché : premier trimestre 2025

Début mars : Malgré une hausse du prix du Bitcoin vers un sommet local, dépassant 84 000 dollars, l’humeur du marché a chuté brutalement dans la zone « extrême peur », atteignant même un minimum de 15 points.

Milieu à fin mars : Bien que les prix et volumes de transaction du Bitcoin aient montré une certaine résilience, l’humeur du marché n’a guère récupéré, stagnante entre 21 et 33, restant donc dans la zone « peur ». Même avec des entrées d’argent dans les ETF et une part croissante du Bitcoin dans la capitalisation totale, l’indice de peur et cupidité n’est pas parvenu à entrer dans les zones « neutre » ou « gourmande » durant tout le trimestre.

Principaux enseignements :

-

Déconnexion entre prix et sentiment : Bien que le prix du Bitcoin reste relativement fort entre 78 000 et 80 000 dollars, le sentiment du marché est exceptionnellement négatif, indiquant un manque de confiance des traders, qui anticipent probablement un recul ou une correction.

-

Volatilité et incertitude dominantes : La forte volatilité (volatilité du BTC à 51,88, celle de l’ETH à 68,30), le resserrement des liquidités et le désintérêt pour les altcoins sont probablement les principaux facteurs qui pèsent sur le moral du marché.

-

« Extrême peur » signe-t-elle une phase d’accumulation ? Historiquement, la zone « extrême peur » indique souvent une opportunité d’achat. Si l’humeur macroéconomique s’améliore, le creux du 11 mars pourrait être rétrospectivement considéré comme un tel moment.

Bien que le Bitcoin ait affiché une performance relativement solide, le premier trimestre 2025 a été dominé par la peur. Tout au long du trimestre, l'indice de peur et cupidité est resté sous 40, reflétant une fragilité persistante de la confiance des investisseurs. À moins qu’un catalyseur positif au niveau macroéconomique ou réglementaire n’intervienne, la rotation des capitaux vers des actifs risqués tels que les altcoins devrait rester limitée au deuxième trimestre.

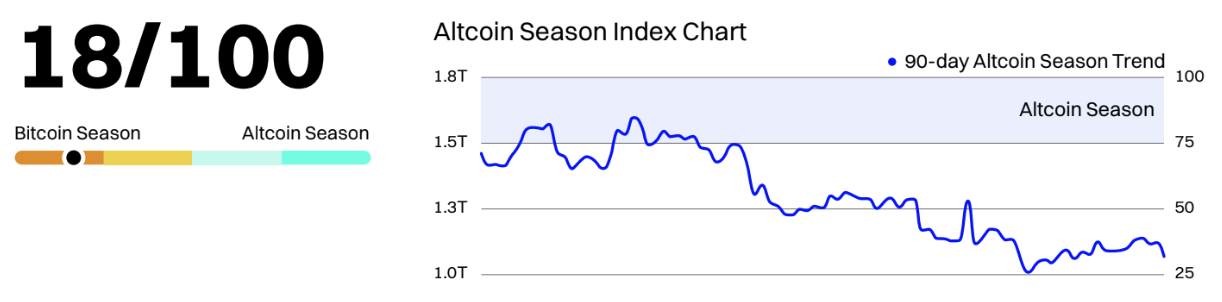

Premier trimestre 2025 : hiver accru pour les altcoins, saison du Bitcoin dominant

À la fin du trimestre, l'indice « Saison des Altcoins » de CMC n’était plus que de 18, profondément ancré dans la zone « saison du Bitcoin ». Durant tout le mois de mars, cet indice est resté inférieur à 25, atteignant même un creux annuel de 17 le 12 mars. Cette tendance montre une préférence accrue pour le Bitcoin, tandis que les altcoins ont généralement mal performé face à l’aversion au risque et aux incertitudes macroéconomiques.

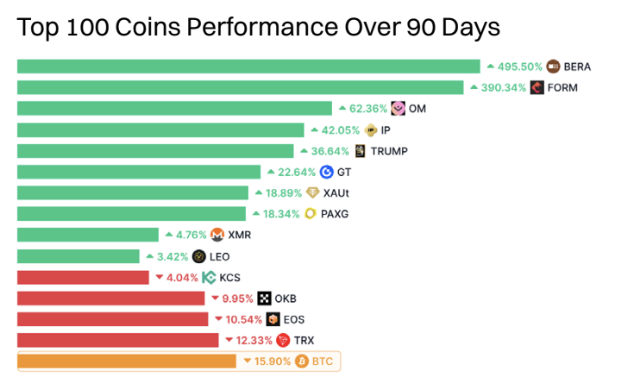

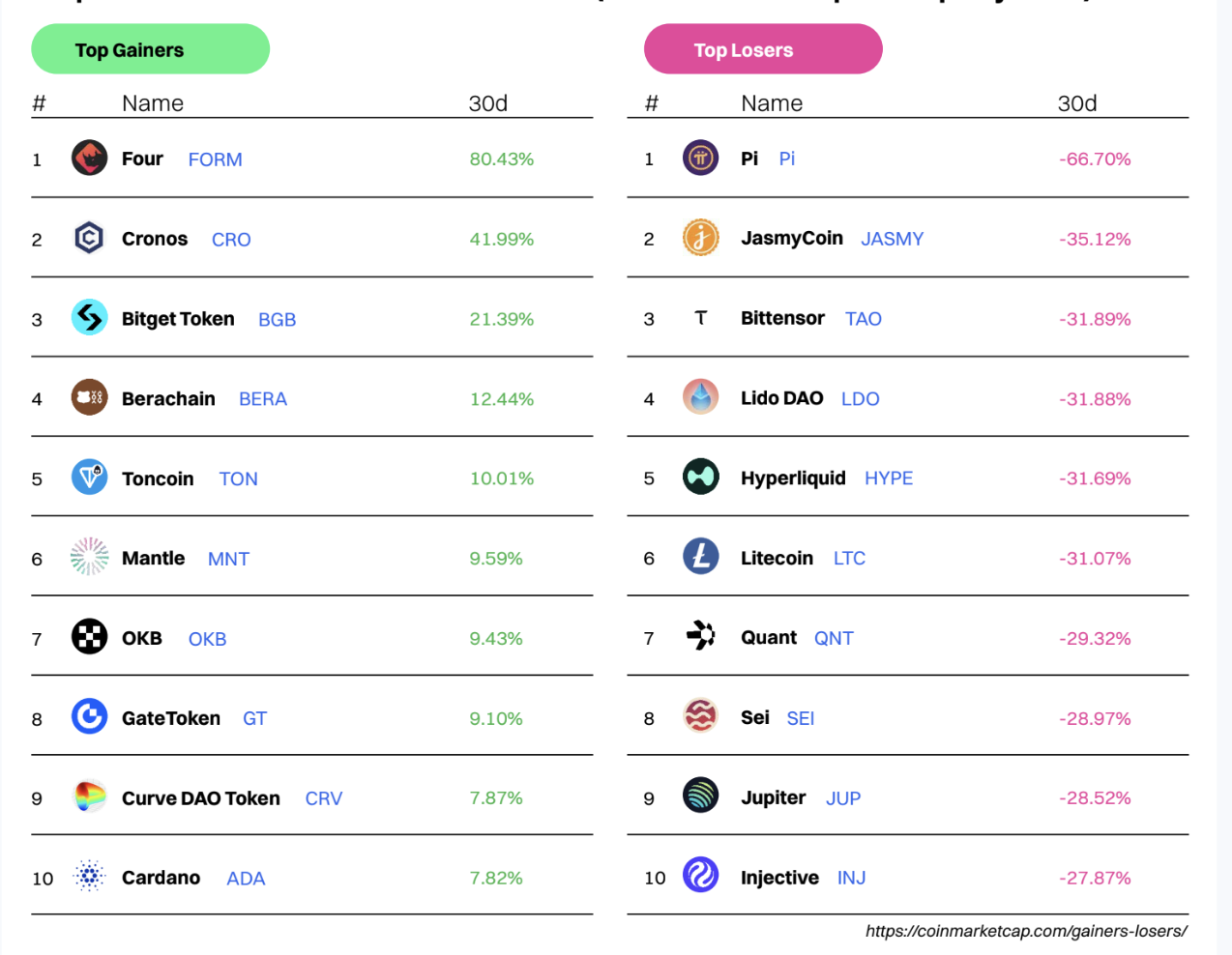

Le graphique des « 100 plus grandes cryptos des 90 derniers jours » confirme ce constat. Seules quelques altcoins ont connu de fortes hausses, notamment BERA (+745,98 %), FORM (+447,06 %) et PIP (+89,20 %), autant d’exceptions rares. En revanche, la majorité des altcoins ont subi des baisses à deux chiffres : SOL (-31,55 %), LINK (-34,71 %) et TON (-30,09 %). Même des jetons traditionnellement résilients comme ETH (-6,02 %) et BNB (-14,64 %) ont eu du mal à se stabiliser.

Deuxième trimestre 2025 : signes précoces d’une rotation des capitaux ?

Bien que la domination du Bitcoin reste élevée à 61 %, l’indice « Saison des Altcoins » a légèrement rebondi depuis ses creux de mars, ce qui pourrait indiquer le début d’une rotation précoce des capitaux. Alors que de nombreux altcoins sont fortement survendus et que le Bitcoin approche la résistance psychologique des 85 000 dollars, toute stagnation ou consolidation du Bitcoin pourrait inciter les traders à chercher des opportunités d’achat parmi les altcoins.

Cependant, deux conditions doivent être remplies pour que la véritable « saison des altcoins » s’allume au deuxième trimestre : 1) une stabilisation du prix du Bitcoin (sans correction brutale), et 2) un catalyseur macroéconomique ou réglementaire (par exemple, l’approbation d’un ETF spot sur Ethereum ou une avancée réussie du scaling L2). Il convient de surveiller la hausse relative de la capitalisation des altcoins par rapport au Bitcoin, ainsi qu’un dépassement durable de l’indice « Saison des Altcoins » au-delà de 25 comme indicateur précurseur.

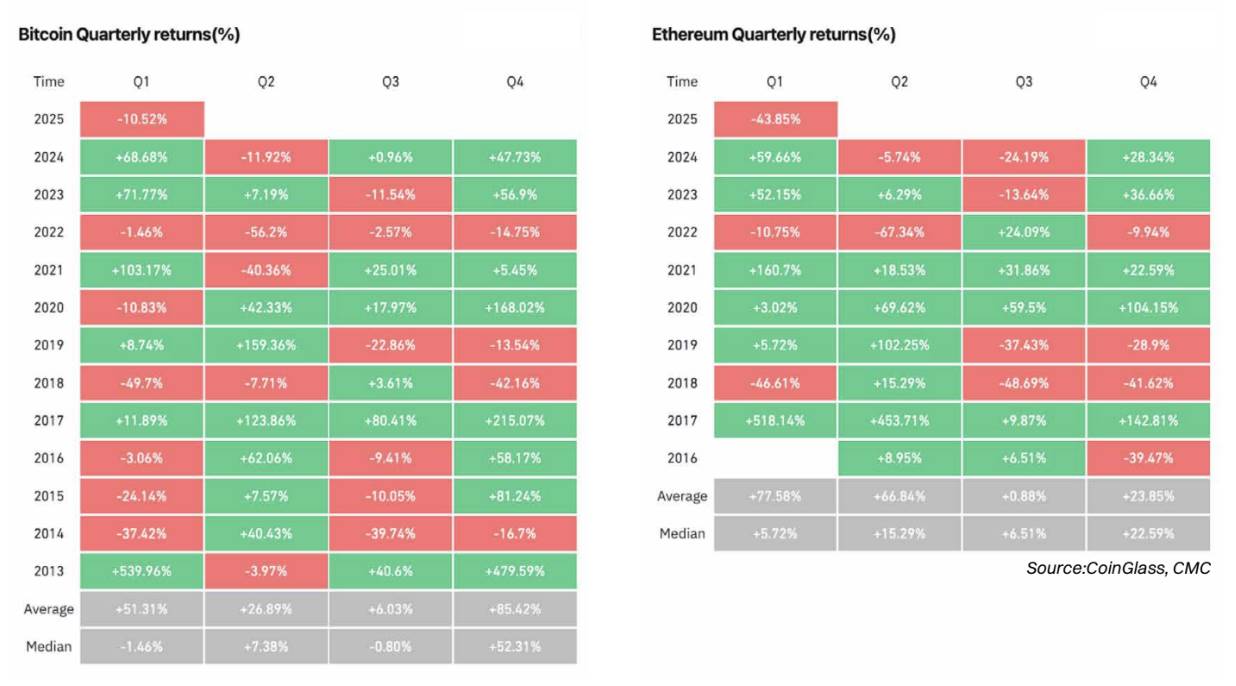

Récapitulatif du premier trimestre 2025 : Bitcoin et Ethereum terminent en baisse — mais Ethereum souffre davantage

Le Bitcoin (BTC) a chuté de 10,52 % au premier trimestre 2025, rompant avec sa forte performance des premiers trimestres 2023 (+71,77 %) et 2024 (+68,68 %). Bien que janvier ait été solide (+9,29 %), la chute brutale de février (-17,39 %) a effacé ces gains, et mars n’a pas permis de reprendre l’élan. Ce recul traduit un renforcement de la prudence sur le marché, alimenté par les incertitudes macroéconomiques, la saturation des ETF et la baisse de l’activité des petits investisseurs.

L’Ethereum (ETH) a connu une performance nettement plus mauvaise, plongeant de 43,85 % au premier trimestre — son plus mauvais trimestre depuis 2018. Ce repli intervient après une forte hausse fin 2024, et est influencé par une forte volatilité, l’incident malheureux du piratage de Bybit, et l’absence de nouvelles histoires narratives porteuses. Ce sous-performant marqué par rapport au Bitcoin reflète à nouveau la chute drastique de l’indice « Saison des Altcoins », illustrant pourquoi les capitaux se sont tournés vers le Bitcoin comme valeur refuge relative.

Deuxième trimestre 2025 : Résilience du Bitcoin, potentiel de rebond pour Ethereum ?

Historiquement, le Bitcoin affiche généralement une performance modérée en avril (rendement médian de +5,04 %), mais mai et juin sont souvent plus faibles. Si le Bitcoin maintient son support actuel au-dessus de 80 000 dollars, une percée au deuxième trimestre reste possible, surtout si les conditions macroéconomiques s'améliorent (par exemple, baisse des taux d'intérêt ou demande accrue pour les stablecoins). Les flux des ETF et une compression de la volatilité pourraient servir d’indicateurs précoces d’une tendance haussière.

Après la vente massive du premier trimestre, Ethereum pourrait être en passe de préparer un rebond technique. Le rendement médian du deuxième trimestre pour Ethereum est de +15,29 %, et cette sous-performance pourrait attirer des capitaux en rotation, particulièrement si les récits liés à un ETF spot Ethereum ou à la croissance des solutions L2 refont surface. Toutefois, les indicateurs techniques et le sentiment du marché restent fragiles, aussi toute hausse nécessiterait une stabilité du Bitcoin comme socle.

Projets ayant le plus augmenté / baissé ce mois-ci (selon les 100 premiers projets CMC)

Sentiment du marché : Révéler les données exclusives de CMC

CoinMarketCap est le site de cryptomonnaies le plus visité au monde, et la principale source d’informations, d’analyses et de communauté dans l’écosystème crypto. En observant les habitudes de navigation de nos millions d’utilisateurs, nous pouvons détecter de nouvelles tendances émergentes et des changements de priorités au sein de la communauté mondiale des cryptos.

Dans cette section, nous révélons des données exclusives CMC couvrant :

-

Les catégories CMC les plus populaires

-

Les principales cryptomonnaies par catégorie

-

La répartition géographique des utilisateurs CMC

-

Les cryptomonnaies les plus populaires par région

Les secteurs CMC les plus populaires

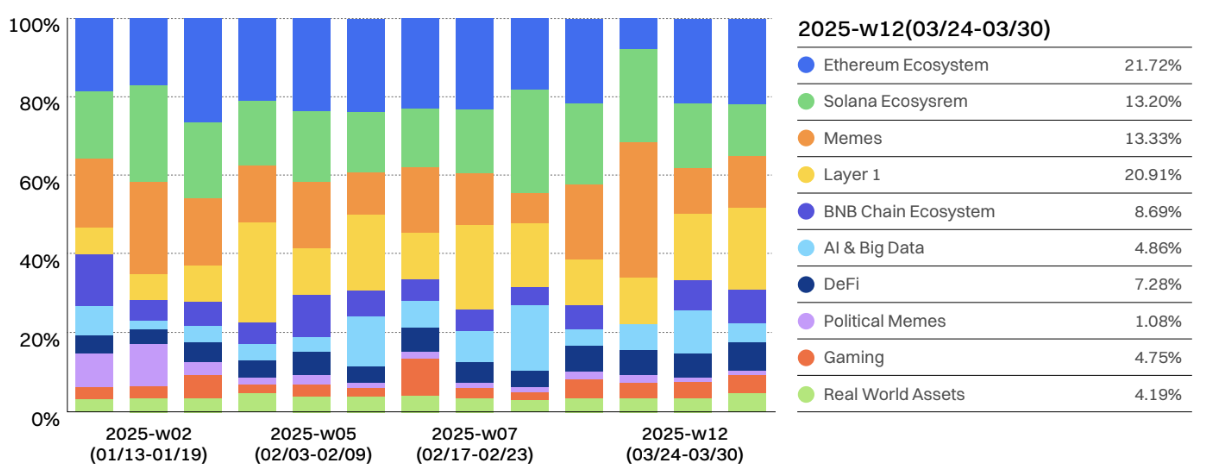

Des mèmes aux fondamentaux : le focus du marché crypto évolue des mèmes et de l’IA vers DeFi et Layer 1

Au début 2025, le marché a connu une forte activité spéculative (mèmes, IA et récits à la mode), avant de revenir fin mars vers l’infrastructure (BNB Chain, Solana, DeFi). Cela indique qu’après une période d’excitation, les investisseurs tendent à revenir vers des écosystèmes éprouvés, à la recherche d’opportunités durables.

En rétrospective du premier trimestre 2025, nous avons observé :

-

Essor des mèmes et des Layer 1 (mi-janvier à février)

L’humeur du marché a pu être affectée par la forte volatilité (51,88 pour le Bitcoin, 68,30 pour l’Ethereum), le resserrement des liquidités et le désintérêt pour les altcoins. Historiquement, la zone « extrême peur » signale souvent une opportunité d’accumulation. Si le climat macroéconomique s’améliore, le creux du 11 mars pourrait apparaître rétrospectivement comme un moment clé. Le prix du Bitcoin reste solidement au-dessus de 78 000–80 000 dollars, mais le sentiment du marché est extrêmement négatif, indiquant un manque de confiance chez les traders, qui anticipent peut-être un retournement ou une correction.

-

Pic d’intérêt pour l’IA et les Big Data (début février)

Lors de la semaine 5 (du 3 au 9 février), l’intérêt pour l’IA et les Big Data a augmenté, probablement stimulé par le récit global de l’IA dans la tech et la crypto. Toutefois, cet enthousiasme semble avoir faibli les semaines suivantes, indiquant que la domination de l’IA dans les discussions crypto reste intermittente, non continue.

-

Stabilité des écosystèmes Solana et Ethereum

L’écosystème Solana est resté fort, bien que sa part relative ait fluctué. L’écosystème Ethereum a suscité de nombreuses discussions en raison du piratage ETH de Bybit et de la faible performance de l’ETH, attirant ainsi beaucoup de visites.

-

Actifs du monde réel (RWA) – Peinent encore à capter l’attention

Bien que les discussions sur les actifs du monde réel (RWA) comme domaine de croissance à long terme persistent, leur part reste inférieure à 5 %, indiquant que l’adoption institutionnelle est encore en développement.

-

Fin mars (semaine 12) – Retour aux fondamentaux ?

Lors de la semaine 12 (du 24 au 30 mars), nous avons observé une forte croissance de l’écosystème BNB (8,69 %). Les Layer 1 (20,91 %) ont consolidé leur domination, suggérant que le marché pourrait pivoter vers des infrastructures crypto plus fondamentales plutôt que vers des cycles de ferveur à court terme. Les mèmes (13,33 %) restent forts, montrant que l’intérêt spéculatif existe toujours, mais l’IA, les jeux et les RWA peinent à attirer une attention soutenue significative.

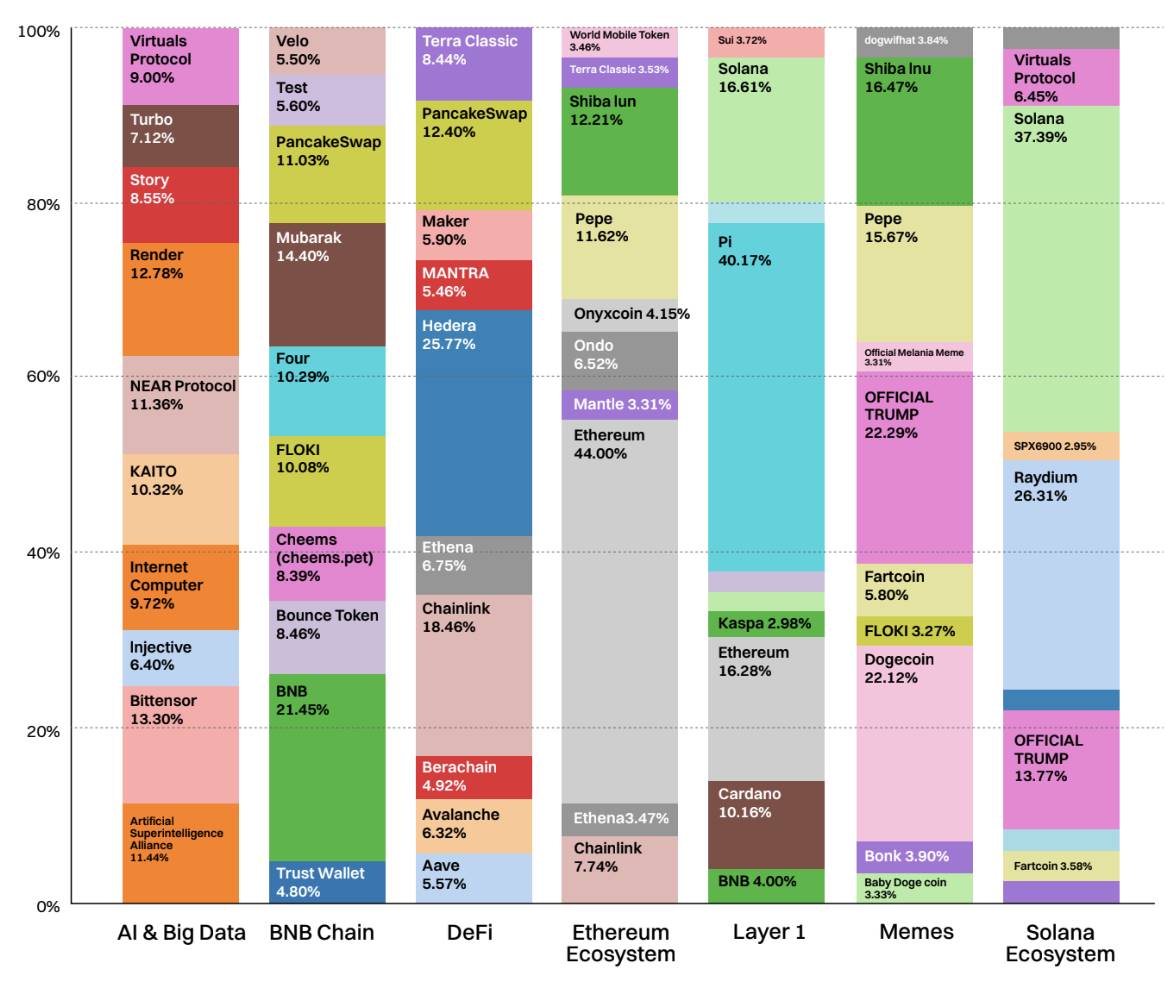

Les cryptomonnaies les plus populaires par secteur

Top 10 des cryptomonnaies les plus regardées par catégorie tendance

Ce graphique met en lumière les dix jetons les plus consultés sur CoinMarketCap dans chaque catégorie populaire, offrant un instantané des centres d’intérêt des utilisateurs. Une tendance notable est l’essor soudain de l’écosystème BNB Chain auprès des petits investisseurs, grâce à sa combinaison diversifiée d’actifs DeFi, d’infrastructures et de mèmes, en faisant un récit de croissance à surveiller de près. BNB lui-même arrive en tête de cette catégorie, capturant 21,5 % du total des pages vues.

Viennent ensuite les jetons centrés sur les mèmes, comme Mubarak (14,4 %), FLOKI (10,1 %), Cheems (8,4 %) et Test (5,6 %), qui augmentent la visibilité de l’écosystème, illustrant un mélange d’utilité et de frénésie communautaire.

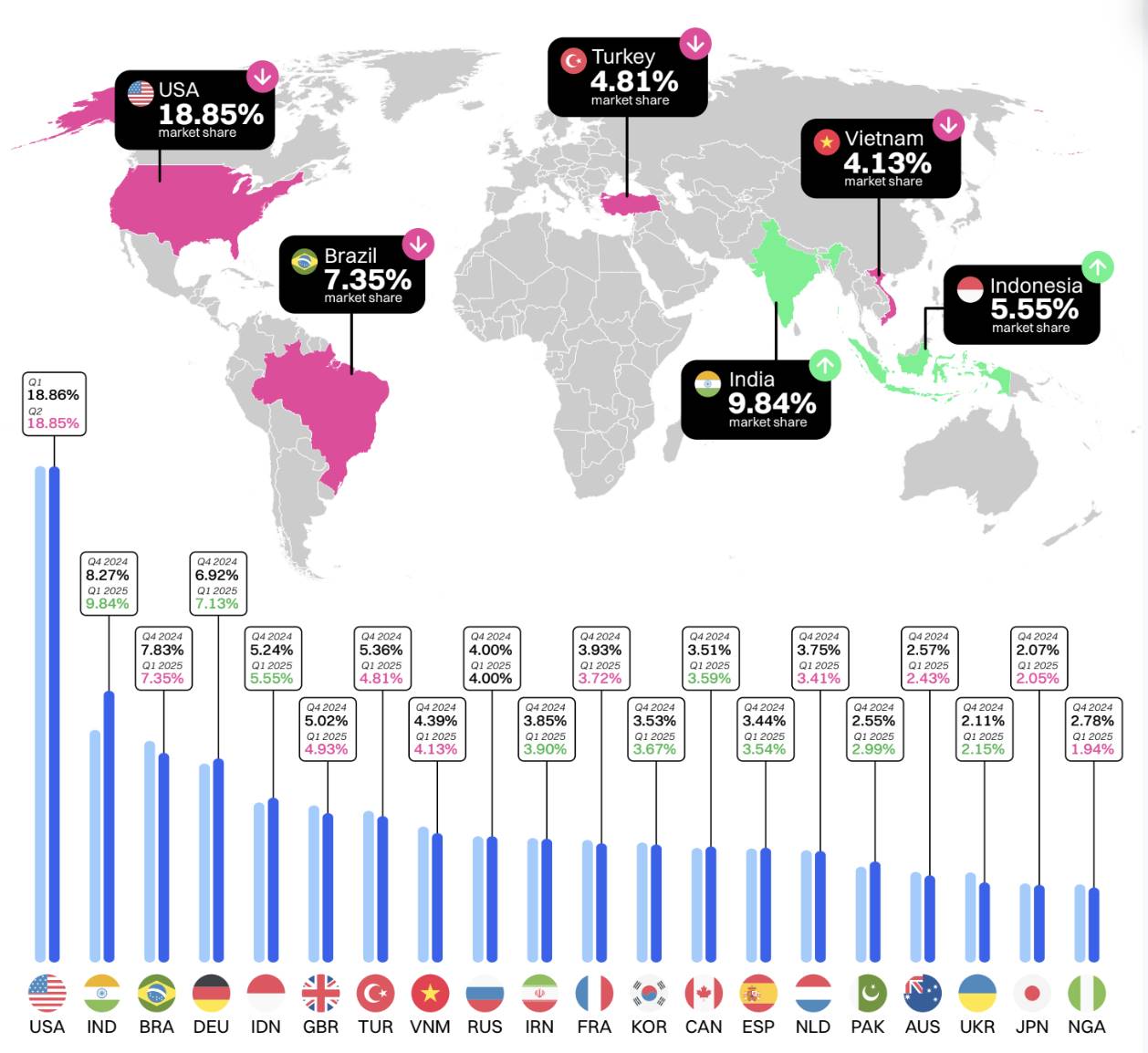

Répartition des utilisateurs CMC dans le monde

Entre le quatrième trimestre 2024 et le premier trimestre 2025, la répartition géographique des utilisateurs crypto est restée relativement stable, les États-Unis conservant la première place avec environ 18,8 %. Toutefois, l’Inde a réduit l’écart, passant de 8,27 % à 9,84 %, portée par les tendances des agents IA et des mèmes politiques.

La persistance de marchés émergents comme le Brésil, l’Indonésie, le Vietnam et la Turquie montre que la crypto reste une alternative financière attrayante dans les pays aux économies instables. Globalement, les tendances du premier trimestre indiquent un léger déplacement vers les marchés en développement, renforçant davantage le rôle de la crypto comme frontière mondiale de la finance décentralisée.

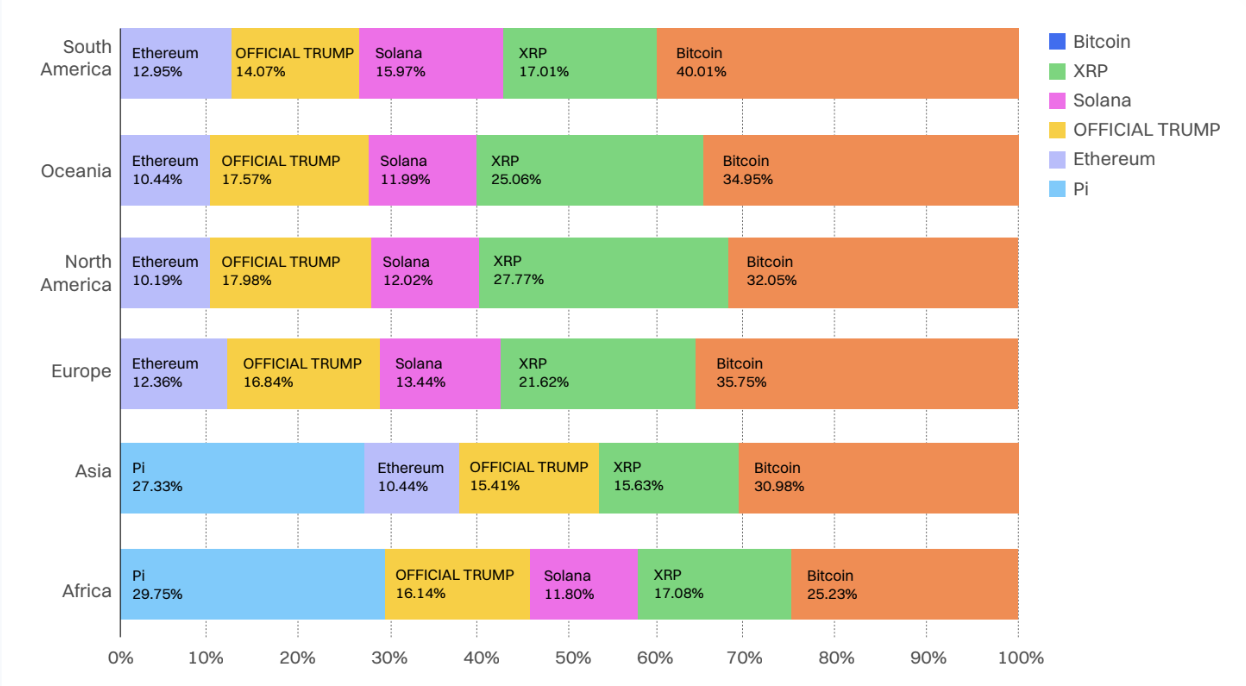

Les cryptomonnaies les plus populaires par région

JANVIER 2025 : Le Bitcoin domine dans la plupart des régions, OFFICIAL TRUMP connaît une forte hausse en Amérique du Nord et en Asie. XRP, Solana et Ethereum restent stables, tandis que des nouveaux venus comme Dogecoin attirent localement l’attention.

FÉVRIER 2025 : Explosion de popularité du Pi Network, dominant en Asie (37,7 %) et en Afrique (43 %). Le Bitcoin reste leader mondial, particulièrement en Amérique et en Océanie. XRP et Solana continuent de performer fortement dans toutes les régions.

MARS 2025 : OFFICIAL TRUMP fait son retour en force sur les marchés occidentaux, surtout en Amérique du Nord et en Océanie. Le Bitcoin reste en tête à l’échelle mondiale. Pi conserve sa position en Asie et en Afrique, tandis que XRP, Solana et Ethereum restent des points d’attention centraux.

Tendance actuelle (mars 2025) : Le Bitcoin est la cryptomonnaie la plus consultée au monde. Pi domine en Asie et en Afrique, XRP et Solana affichent une forte attractivité transrégionale. OFFICIAL TRUMP reste très tendance en Occident, mais pourrait commencer à refroidir.

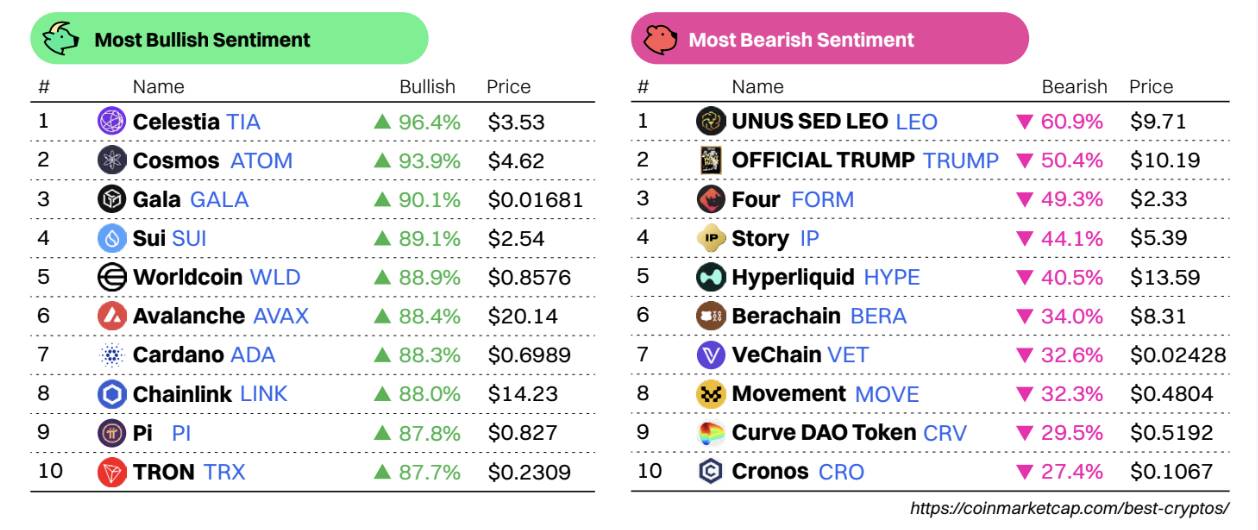

Classement des sentiments les plus haussiers / baissiers selon la communauté CMC

Bien que les prix baissent, l'optimisme grimpe

Des projets comme Celestia (TIA), Cosmos (ATOM), Gala (GALA) et Sui (SUI) affichent un optimisme exceptionnellement fort au sein de la communauté CMC (plus de 89 %), malgré une baisse de prix de 5 à 10 %. Cela suggère que la communauté perçoit ces baisses comme des opportunités d’achat, non comme des signes de faiblesse. Worldcoin (WLD) et Avalanche (AVAX) se distinguent également par une confiance haussière marquée malgré des chutes prononcées.

Le pessimisme cible OFFICIAL TRUMP et Curve DAO (CRV)

OFFICIAL TRUMP continue de susciter des réactions extrêmes, classé deuxième en termes de pessimisme (50,4 %), et réapparaît régulièrement dans les tendances baissières quotidiennes, suggérant un essoufflement ou une déception. Par ailleurs, CRV culmine dans les tendances baissières quotidiennes (-17,2 %), reflétant un scepticisme croissant sur la trajectoire des prix des blue chips DeFi.

Forte superposition entre jetons haussiers et tendance du moment

Des jetons comme Celestia, Cosmos, Gala et TRON figurent simultanément dans les listes « les plus haussiers » et « tendances haussières quotidiennes », indiquant non seulement un fort enthousiasme, mais aussi une dynamique ascendante rapide, présageant peut-être un retournement de prix ou un momentum narratif.

Narratifs émergents à surveiller

La page des tendances haussières quotidiennes de CMC est un outil utile pour repérer les jetons gagnant rapidement en momentum – surveillez-les, ils pourraient devenir les prochaines histoires phares. Les tendances récentes montrent une intensité émotionnelle frappante, suggérant un renouveau communautaire ou un regain d’intérêt pour les projets technologiques avancés.

Résumé

Bien que les prix baissent, l’enthousiasme grandit autour des chaînes modulaires (Celestia), des Layer 1 (SUI, AVAX) et des projets communautaires (Pi, Gala). En parallèle, des jetons autrefois populaires comme OFFICIAL TRUMP et CRV font face à un pessimisme croissant, indiquant que l’attention des petits investisseurs pourrait se déplacer vers les fondamentaux et les placements à long terme.

Pouls du marché

Layer-1 (premier niveau)

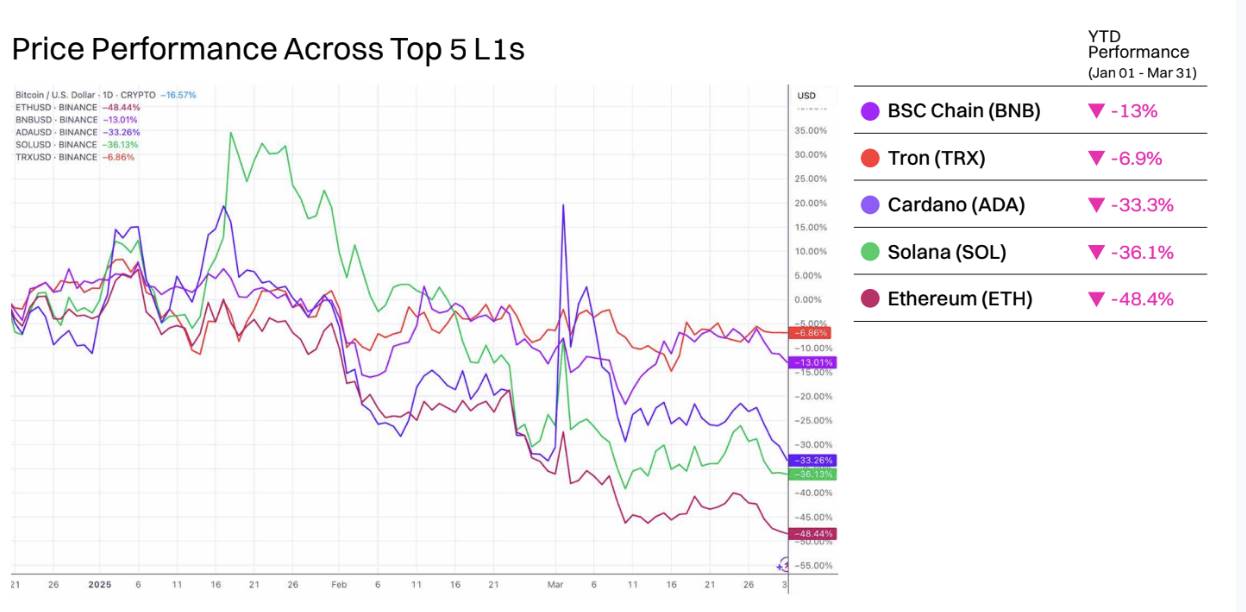

Ethereum subit les plus lourdes pertes du premier trimestre 2025

Les cinq principaux Layer-1 par capitalisation ont tous terminé en baisse depuis le début de l’année, Ethereum (ETH) accusant la chute la plus sévère, à 48,4 %.

BNB s’en sort relativement bien, ne reculant que de 13 %. Cela peut s’expliquer en partie par le succès récent des mèmes sur sa blockchain, avec plusieurs lancements médiatisés au premier trimestre, dont Tutorial (TUT) et CZ’s Dog (BROCCOLI). Le lancement d’un programme d’incitation à la liquidité de 100 millions de dollars et le récent hard fork Pascal ont renforcé la confiance dans cette chaîne.

Malgré un contexte de marché difficile, TRX a également fait preuve de résilience. Des frais nuls pour les transactions de stablecoins ont été activés sur la chaîne, et sa direction cherche à conquérir des parts de marché à Ethereum. Avec une croissance des revenus DeFi sur chaîne, et des mises à jour prévues en 2025 (paiement sans jeton et transactions zéro frais pour les mèmes), Tron a largement résisté à la tendance baissière.

Cardano n’a pas réussi à maintenir l’élan généré par l’engouement lié à l’intégration d’actifs ADA natifs dans des réserves numériques américaines, reculant de 33,3 %. Solana a vu son prix chuter fortement, avec une baisse de 36,1 % depuis le début de l’année, en raison de déverrouillages massifs de jetons et d’un recul marqué du volume des transactions de mèmes.

Ethereum a été confronté à plusieurs événements défavorables au premier trimestre 2025, notamment le vol, le 21 février, d’environ 1,5 milliard de dollars d’ETH et de jetons basés sur Ethereum depuis l’échange Bybit, la majorité ayant été blanchis en Bitcoin (BTC). De plus, les sorties de capitaux des ETF Ethereum se sont accélérées, avec plusieurs périodes nettes de sorties durant une semaine. Au total, au moins 240 millions de dollars d’ETH ont été retirés des ETF au cours du trimestre. La mise à jour tant attendue de Pectra a également été reportée en raison de problèmes de préparation, désormais prévue pour le déploiement sur le réseau principal le 30 avril 2025.

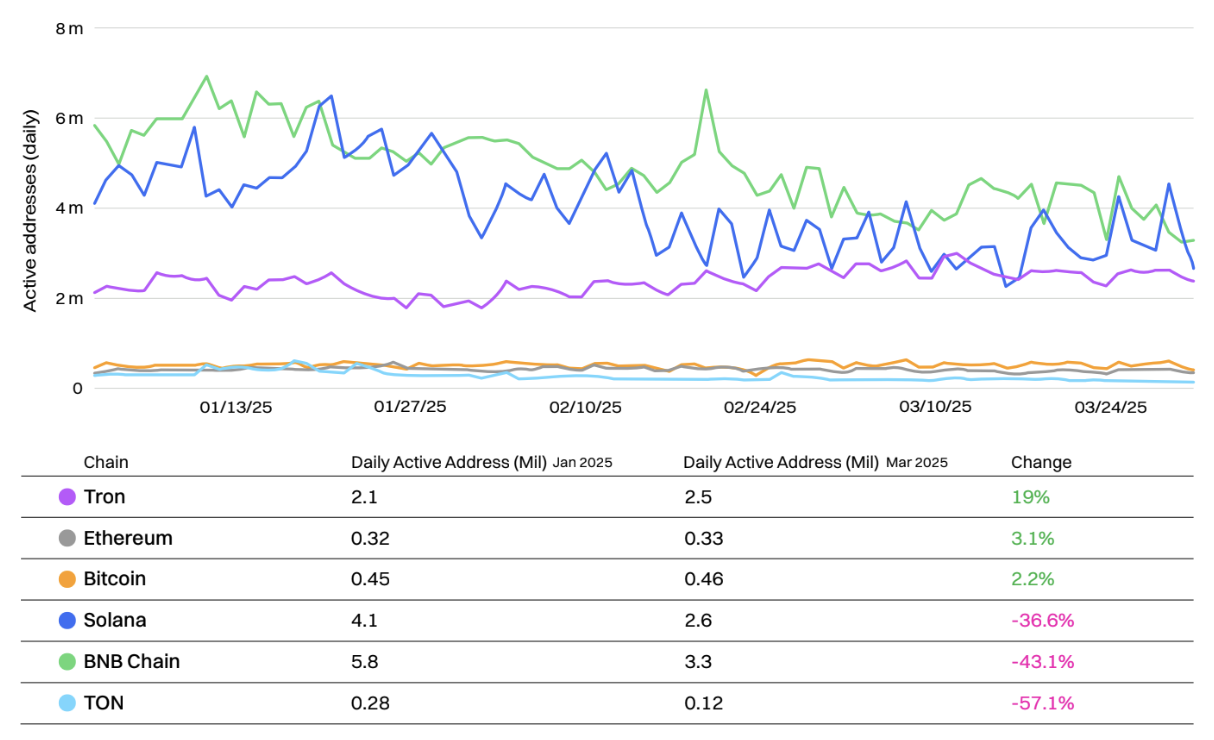

Nombre d’adresses actives journalières des principaux Layer-1

De nombreux petits Layer-1 ont vu leur activité sur chaîne diminuer au premier trimestre 2025, avec un bon départ en janvier, suivi d’un fléchissement à partir de février.

En termes absolus d’adresses actives journalières, la BNB Chain a démarré fort et devancé ses concurrents, mais a progressivement été rattrapée par Solana, qui l’a dépassée fin mars. La diminution de la spéculation sur les mèmes sur Solana et une brève panne en février pourraient expliquer cette baisse. La mise à jour imminente Firedancer reste très attendue par les utilisateurs.

La BNB Chain a connu une brève poussée d’activité sur chaîne en février, notamment autour de l’annonce de sa feuille de route technologique 2025 et de la mise à jour Pascal.

Bitcoin, TRON et Ethereum ont résisté à la tendance baissière, augmentant leur nombre d’adresses actives depuis le début de l’année. Tron arrive en tête avec une croissance de 19 %, suivi par Ethereum à +3,1 %, puis Bitcoin à +2,2 %, bien que ces trois actifs aient perdu de la valeur durant la même période.

TON a vu son nombre d’adresses actives sur chaîne chuter de plus de 50 %, passant de 280 000 à 120 000, car la plupart des mini-applications Telegram ont perdu des utilisateurs et l’engouement autour des projets agricoles a diminué. Hamster Kombat, autrefois l’application la plus populaire sur la plateforme, a perdu près des deux tiers de ses utilisateurs depuis le début de l’année.

Cependant, il convient de noter qu’une adresse ne correspond pas nécessairement à un utilisateur unique. Les blockchains à frais bas ont généralement plus d’activités robotisées et plus d’adresses contrôlées par des contrats intelligents, ce qui peut gonfler les chiffres.

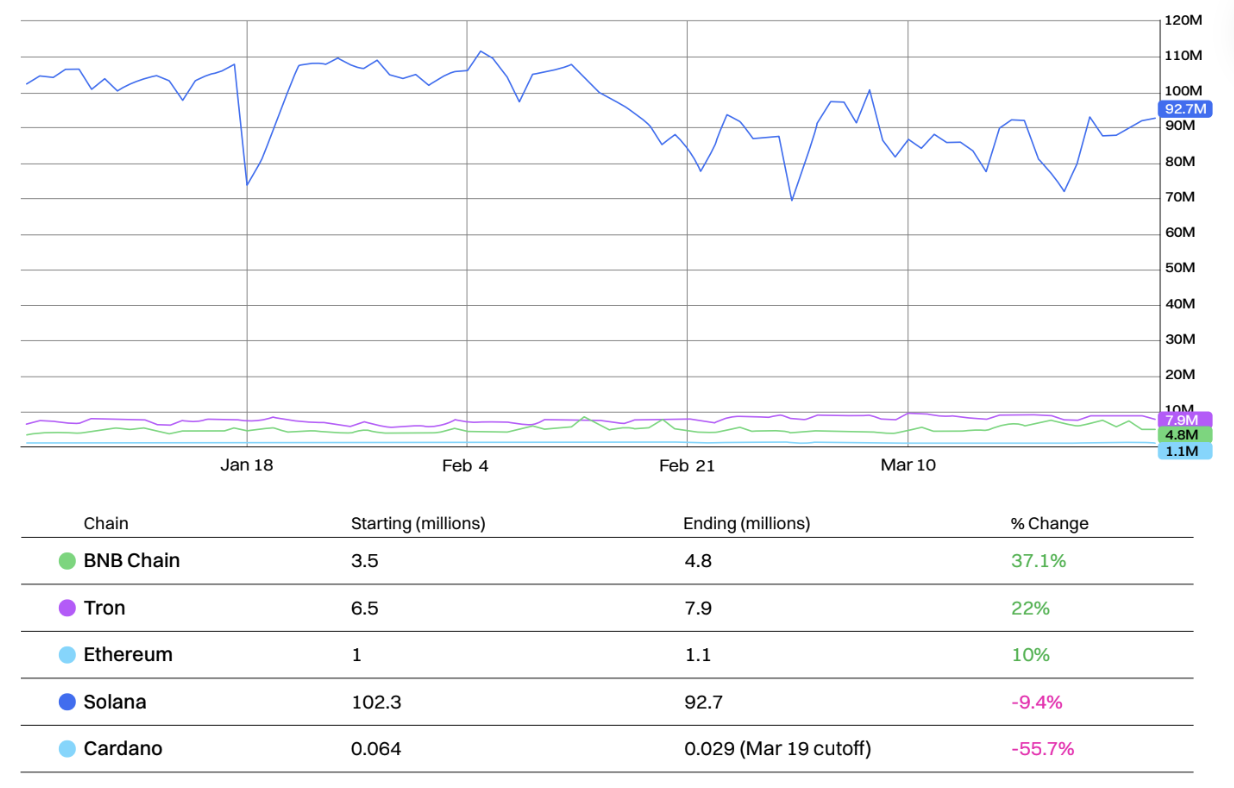

Nombre de transactions journalières des cinq principaux Layer-1

Solana continue de dominer nettement tous les autres grands Layer-1 en nombre de transactions. Toutefois, environ 80 % de ces transactions sont liées à des activités de vote sur chaîne, et une grande partie aux robots d’arbitrage.

Malgré cela, le nombre de transactions quotidiennes de Solana a baissé de 9,4 % depuis le début de l’année.

BNB Chain enregistre la plus forte augmentation du nombre de transactions au premier trimestre, avec une hausse de 37,1 %, tirée par l’augmentation des transactions de mèmes. Tron suit avec +22 %, en lien avec la croissance récente des activités de stablecoins.

Cardano accuse la plus forte baisse, à 55,7 %. Cardano possède désormais de loin le ratio le plus élevé entre nombre de transactions et capitalisation boursière parmi tous les grands Layer-1, à 0,00000118.

Notons qu’Ethereum a vu son nombre de transactions croître de 10 %, car les activités DeFi continuent de stimuler l’activité sur chaîne.

Layer-2 (deuxième niveau)

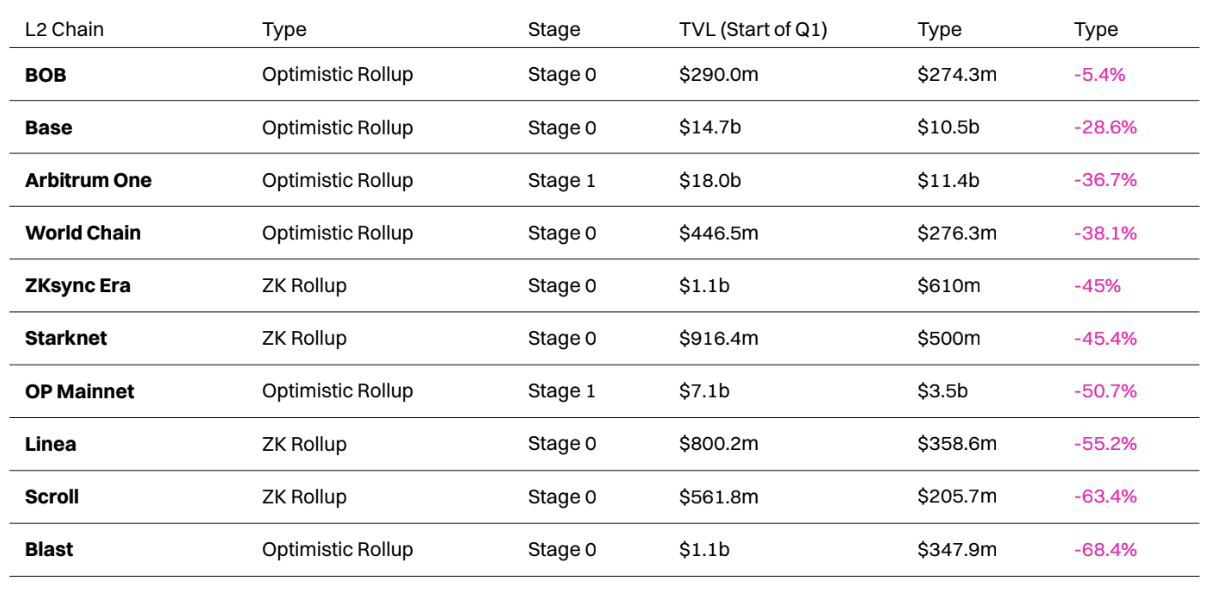

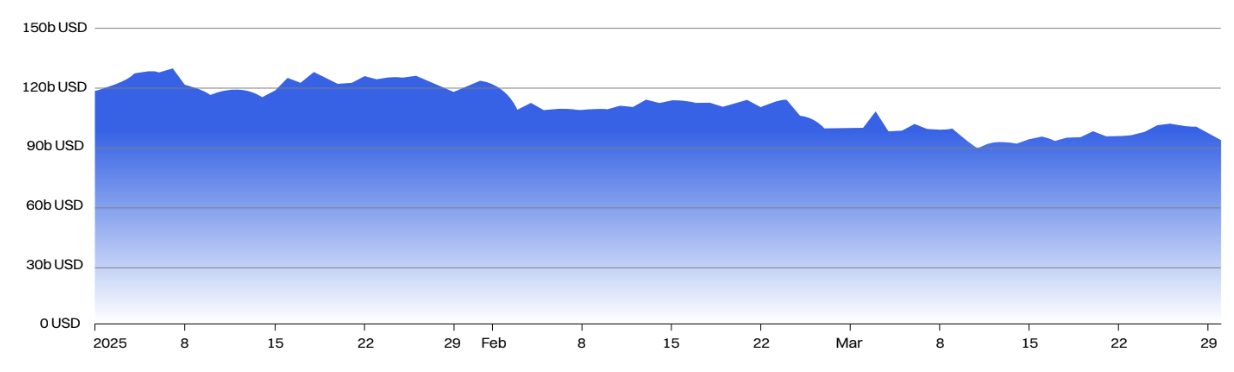

Tous les principaux Layer-2 voient leur TVL baisser au premier trimestre

Au premier trimestre, les dix principaux Layer-2 par TVL (valeur totale verrouillée) ont tous enregistré des pertes, BOB se distinguant en perdant seulement 5,4 % de son TVL. Cela s’explique en partie par le succès du marché monétaire décentralisé Euler sur chaîne.

Blast subit la plus forte chute de TVL, passant de 1,1 milliard à seulement 348 millions de dollars, soit une baisse de 68,4 %. Cela pourrait être dû aux ventes post-airdrop et à la perte d’utilisateurs. En outre, la plateforme fait face à une pression accrue dans la concurrence des rendements en ETH et en stablecoins, accélérant son déclin.

Bien que son TVL ait chuté de 36,7 %, Arbitrum conserve sa position de plus grand Layer-2, légèrement devant Base (deuxième), qui a mieux résisté avec une baisse de TVL de 28,6 %. La baisse d’Arbitrum intervient après la mise à jour BoLD de février, rapprochant la plateforme du statut Stage 2 L2, tandis que l’intégration du cbBTC (Wrapped BTC Coinbase) sur Base a aidé à attirer un nouvel auditoire.

Optimism voit son TVL réduit de plus de moitié, mais reste troisième Layer-2. Malgré l’arrivée de nouveaux Layer-2 comme Ink et Unichain dans le Superchain.

World Chain dépasse Scroll pour devenir le huitième Layer-2, principalement parce que le TVL de Scroll chute fortement de 63,4 %, après la fin du programme d’airdrop « Session One ».

Au premier trimestre, de nombreux Layer-2 ont tenté d’atteindre le statut Stage 1+ en intégrant des systèmes complets de preuves fonctionnels.

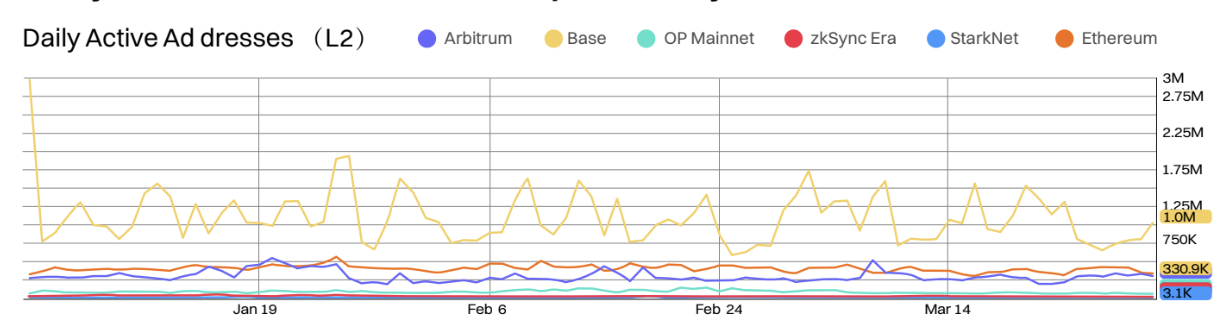

Comparaison du nombre d’adresses actives journalières (depuis le début de l’année) entre les cinq principaux Layer-2 par TVL et Ethereum

Base domine largement en nombre d’adresses actives journalières, étant le seul Layer-2 à conserver une position incontestée au premier trimestre 2025.

Base est le seul Layer-2 dont le nombre d’adresses actives dépasse durablement celui d’Ethereum. Plusieurs nouvelles mises à jour sont en cours de développement, notamment Flashblocks et Appchains, susceptibles de consolider davantage sa position de Layer-2 le plus populaire.

Jesse Pollak, responsable de Base, a également suggéré la possibilité d’introduire une version tokenisée des actions Coinbase (SCOIN) sur le réseau Layer-2.

Arbitrum est le seul autre Layer-2 à avoir temporairement dépassé Ethereum en nombre d’adresses actives, avec une augmentation notable début mars, juste après l’introduction de l’actif sur Robinhood.

Base a connu la plus forte baisse en nombre d’adresses actives, tombant à 1 million d’adresses actives par jour, soit une chute de deux tiers, alors que zkSync Era a vu son nombre d’adresses actives diminuer de 29,6 %.

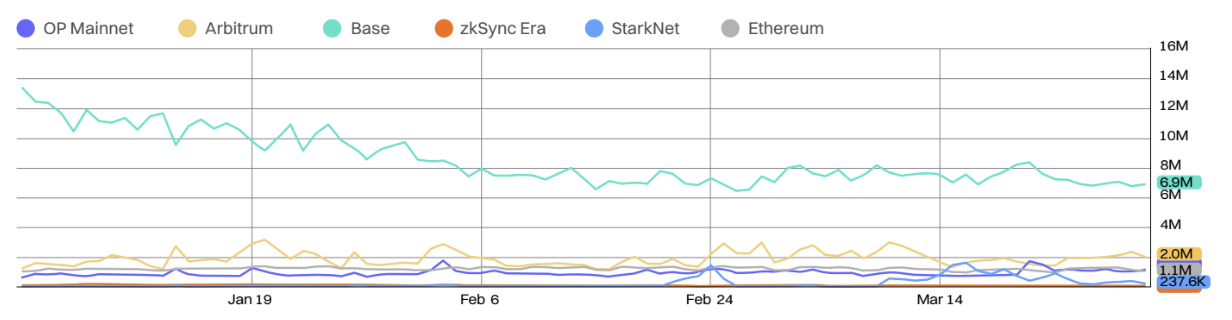

Comparaison du volume de transactions journalières (depuis le début de l’année) entre les cinq principaux Layer-2 par TVL et Ethereum

Base, Arbitrum et Optimism traitent désormais régulièrement plus de transactions par jour qu’Ethereum Layer-1.

Le volume de transactions journalier de Base est passé de 13,4 millions à 6,9 millions au premier trimestre, soit une baisse de 48,5 %. Comparativement, zkSync Era et Starknet ont reculé respectivement de 30,4 % et 26,2 %.

Bien que certains affirment qu’ils grignotent la couche de base d’Ethereum, la plupart des principaux Layer-2 ont vu leur volume de transactions journalier baisser depuis le début de l’année.

Base conserve une nette avance en compétition, avec un volume de transactions stabilisé depuis mi-février.

Arbitrum a élargi son influence, passant de 1,3 à 2 millions de transactions par jour, soit une hausse d’activité de 54 %, réduisant ainsi l’écart avec Base. Optimism fait encore mieux, avec une croissance de 65 % du volume de transactions.

Finance décentralisée (DeFi)

TVL DeFi (depuis le début de l’année)

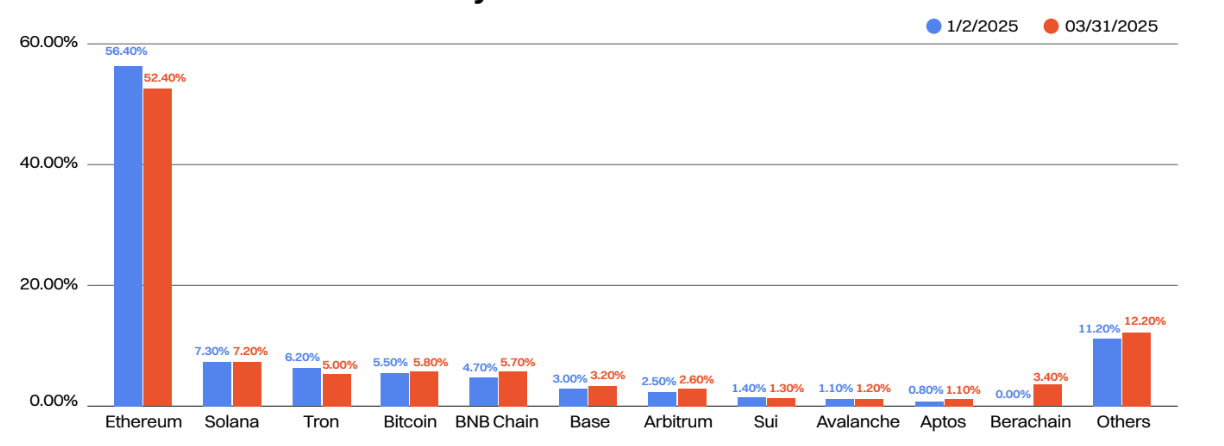

Part de marché du TVL DeFi au troisième trimestre :

Au troisième trimestre, la part de marché du TVL DeFi d’Ethereum a baissé de 4 %, tandis que des plateformes plus petites comme BNB Chain et Berachain ont pris des parts.

Bien que le volume des transactions de stablecoins ait augmenté, la part de marché de Tron est passée de 6,2 % à 5 %, devenant la chaîne ayant le plus perdu. À l’inverse, Berachain, récemment lancé, a capturé 3,4 % du marché en moins de deux mois après son lancement en février, grâce à une stratégie d’airdrop robuste et à des opportunités de rendement.

Le TVL du Bitcoin a fortement augmenté, atteignant 5,8 % de part de marché, principalement grâce aux solutions de mise en gage liquide comme Lombard.

Comparaison du nombre d’adresses actives journalières (depuis le début de l’année) entre les cinq principaux Layer-2 par TVL et Ethereum

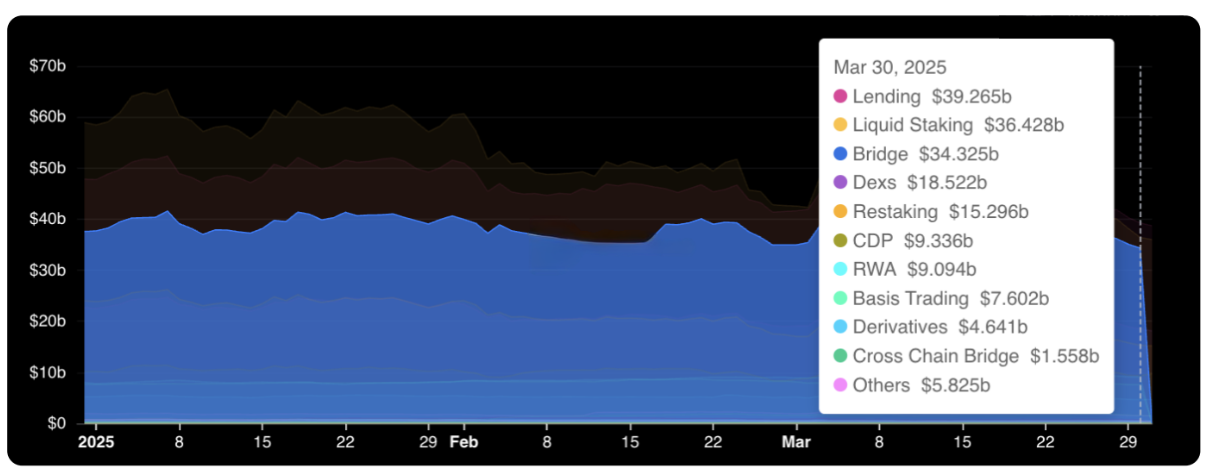

Le prêt est désormais le secteur avec le plus grand TVL, avec plus de 38,9 milliards de dollars verrouillés sur des plateformes de prêt ouvertes comme Aave et Compound. Les solutions de mise en gage liquide, anciennement en tête, arrivent désormais en deuxième position avec 36 milliards de dollars verrouillés, dominées par de grands acteurs comme Lido, Jito et Rocketro

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News