Le reflux silencieux sous l'effet « Year » : les fonds cryptos entrent dans la quiétude avant l'aube

TechFlow SélectionTechFlow Sélection

Le reflux silencieux sous l'effet « Year » : les fonds cryptos entrent dans la quiétude avant l'aube

Pour les fonds cryptographiques créés pendant la période de relance massive liée à la pandémie, le moment présent représente une douloureuse contrepartie due à une « mauvaise année ».

Auteur : Zen, PANews

Le terme « vintage » désigne à l’origine le millésime du vin. Un bon millésime est un don de la nature, tandis qu’un mauvais souffre inévitablement des conditions climatiques et du terroir. En gestion d’actifs, on appelle aussi « vintage » l’année de création d’un fonds. Tout comme le millésime reflète le terroir pour le vin, l’année de constitution d’un fonds capture en quelque sorte le cycle économique, influençant directement sa performance.

Pour les fonds cryptos créés durant la période de relance monétaire massive liée à la pandémie, c’est aujourd’hui le moment douloureux où le « mauvais millésime » se retourne contre eux.

Nés de la bulle, brisés par la bulle

Récemment, les investisseurs de fonds cryptos s’épanchent sur les réseaux sociaux. Le déclencheur ? L’annonce du fonds Web3 ABCDE, qui a décidé de ne plus investir dans de nouveaux projets ni lever de fonds pour une deuxième tranche. Ce fonds de 400 millions de dollars avait déjà investi plus de 40 millions de dollars dans plus de 30 projets au cours des trois dernières années. Son fondateur Du Jun affirme que malgré un marché défavorable, son taux de rendement interne (TRI) reste parmi les meilleurs au monde.

Cette pause stratégique d’ABCDE illustre bien la situation difficile des VC crypto actuels : baisse simultanée des levées de fonds institutionnels et de l’enthousiasme pour les nouvelles investitures, remises en question fréquentes des mécanismes de verrouillage des jetons, certains investisseurs agiles optant même pour des opérations sur marchés secondaires ou des stratégies de couverture afin de protéger leurs portefeuilles. Sous la pression combinée des taux élevés, d’un cadre réglementaire incertain et des difficultés internes au secteur, les VC crypto traversent leur période d’ajustement la plus sévère à ce jour. C’est particulièrement vrai pour les fonds lancés vers 2021, dont la phase de sortie (exit) est fortement compromise par le contexte actuel.

Bill Qian, cofondateur de Cypher Capital, a révélé la performance de ses fonds investis : « Nous avons investi dans plus de 10 fonds VC ce cycle-ci, tous dirigés par des GP excellents ayant réussi à capter des projets leaders. Mais concernant notre investissement global dans ces fonds VC (nous sommes LP), nous avons effectué une décote comptable de 60 %, espérant récupérer au final 40 % de notre capital. On n’y peut rien : le millésime 2022/23 est tombé ainsi, il faut l’accepter. Parfois, vous n’avez rien fait de mal, mais vous êtes vaincus par le temps et le millésime. » Pour autant, il reste très optimiste quant aux VC crypto du prochain cycle, car selon lui, après l’excès vient la correction. Comme les VC Web2 après 2000 ont été anéantis dans toute la Silicon Valley, les millésimes suivants sont devenus propices à l’innovation et à l’investissement.

La « fête des capitaux » entre 2021 et 2022 n’était pas seulement due à une vague d’innovations internes au secteur – DeFi, NFT et jeux sur chaîne ayant successivement enthousiasmé le marché – mais aussi à un contexte historique particulier : en réponse à la pandémie de COVID-19, plusieurs banques centrales ont mené massivement des politiques d’assouplissement quantitatif et de taux zéro, provoquant une surabondance mondiale de liquidités. Ces « capitaux chauds » cherchaient activement des actifs à haut rendement, une situation qualifiée par les milieux académiques et professionnels de « bulle généralisée » (Everything Bubble). À cette époque, l’industrie des cryptomonnaies a été l’un des principaux bénéficiaires.

Dans un tel environnement favorable, les fonds d’investissement crypto, facilement approvisionnés en capitaux, ont adopté une stratégie de « portage collectif », misant massivement sur des thématiques sans analyser rationnellement la valeur intrinsèque des projets. Comme lors de la bulle technologique, cet investissement irrationnel et la hausse à court terme reposaient essentiellement sur une anticipation spéculative rendue possible par des coûts de financement extrêmement bas. Les VC crypto ont injecté d’énormes sommes dans des projets aux valorisations gonflées, semant ainsi les germes de futures crises.

Inspiré des mécanismes traditionnels d’intéressement par actions, le système de verrouillage des jetons vise à libérer progressivement les jetons sur le long terme afin d’empêcher les fondateurs de projet et les premiers investisseurs de vendre massivement trop tôt, protégeant ainsi la stabilité de l’écosystème et les petits investisseurs. Des dispositifs courants incluent un « cliff » d’un an suivi d’une libération linéaire sur trois ans, voire des périodes plus longues de 5 à 10 ans, garantissant que l’équipe et les VC ne puissent pas réaliser leurs gains avant la maturité du projet. Ce système n’a en soi rien de problématique, surtout pour un secteur crypto ayant longtemps connu une croissance anarchique. Pour rassurer sur les risques de comportements opportunistes de la part des équipes ou des VC, le verrouillage constitue une méthode efficace pour renforcer la confiance des investisseurs.

Toutefois, dès que la Réserve fédérale américaine a commencé à resserrer sa politique monétaire et à relever les taux en 2022, les liquidités se sont rapidement contractées, faisant éclater la bulle du secteur crypto. Alors que ces valorisations excessives retombaient brutalement, le marché est entré dans une phase douloureuse de « retour à la valeur ». Les VC crypto, victimes de leurs propres excès, plongeaient alors dans leur « heure la plus sombre » : non seulement beaucoup perdaient tout ou presque sur leurs investissements précoces, mais ils étaient aussi accusés par les petits investisseurs de réaliser d’énormes profits.

Selon des données publiées récemment par Taran Sabharwal, fondateur de STIX, dans les projets qu’il suit, pratiquement tous ont vu leurs valorisations chuter drastiquement, avec des baisses respectives de 85 % et 88 % pour SCR et BLAST. Plusieurs indicateurs montrent que de nombreux VC crypto, censés conserver leurs positions verrouillées, ont probablement manqué l’an dernier de meilleures opportunités de sortie sur les marchés secondaires. Contraints de trouver d’autres solutions, certains auraient emprunté de nouveaux chemins : Bloomberg rapporte que plusieurs fonds spéculatifs collaborent secrètement avec des market makers, utilisant des produits dérivés ou prenant des positions à découvert pour couvrir le risque lié au verrouillage, tirant profit même de la baisse des cours.

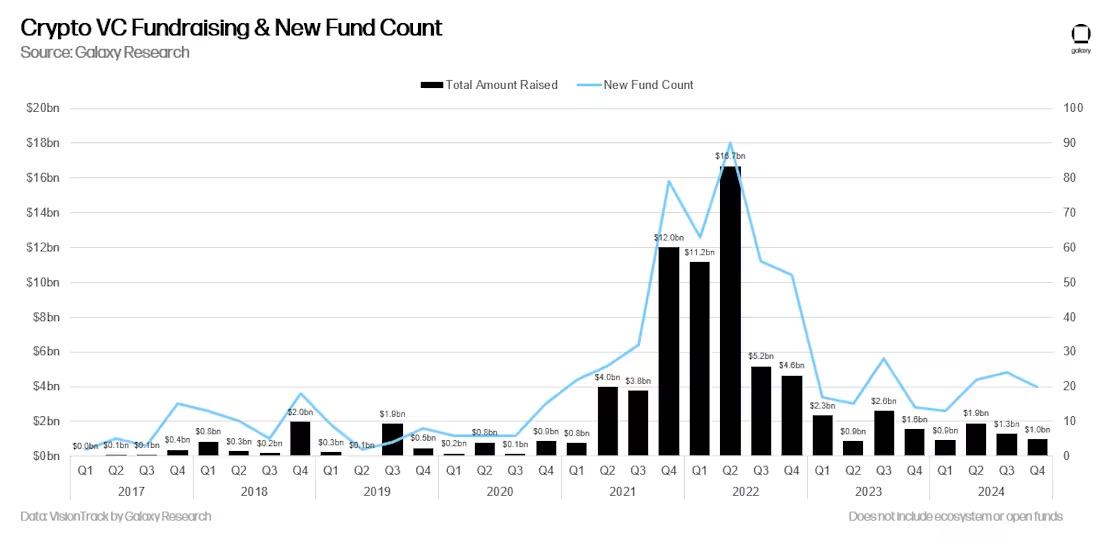

Dans un marché faible, lever des fonds pour de nouveaux projets crypto devient également un défi. Selon Galaxy Digital, bien que le nombre total de nouveaux fonds ait augmenté en 2024, cette année marque au rythme annuel le pire niveau de financement pour le capital-risque crypto depuis 2020, avec 79 nouveaux fonds ayant levé 5,1 milliards de dollars, loin en dessous des sommets atteints pendant le marché haussier de 2021-2022.

Par ailleurs, selon une étude antérieure de PANews, au premier semestre 2022, 107 fonds liés au Web3 avaient été lancés, totalisant 39,9 milliards de dollars.

Détournement de capitaux vers les Meme et l’ETF Bitcoin

Dans un contexte où l’industrie manque de récits clairs et d’applications concrètes, la communauté commence à privilégier les phénomènes Meme pour générer attention et trafic. Grâce à l’attrait du « mythe de l’enrichissement rapide », les jetons Meme ont à plusieurs reprises déclenché des folies spéculatives, absorbant une grande partie des capitaux spéculatifs à court terme.

Ces projets Meme connaissent souvent une montée fulgurante, mais manquent de soutien durable. Alors que la narration du « casino blockchain » se répand, les jetons Meme dominent désormais la liquidité du marché, captant l’attention des utilisateurs et concentrant les allocations de capital. Cela étouffe certains projets Web3 véritablement prometteurs, limitant leur visibilité et leur accès aux ressources.

Parallèlement, certains hedge funds commencent à s’intéresser au marché des Memecoins pour profiter de leurs hautes volatilités et gains excessifs. C’est notamment le cas de Stratos, un fonds de capital-risque soutenu par Marc Andreessen, cofondateur d’a16z, qui a lancé un fonds liquide détenteur du WIF, un jeton Meme basé sur Solana, générant un rendement remarquable de 137 % au premier trimestre 2024.

Au-delà des Meme, un autre événement marquant du secteur crypto – le lancement des ETF Bitcoin au comptant – pourrait aussi être une cause indirecte de la morosité du marché des altcoins et des difficultés rencontrées par les VC.

Depuis l’approbation des premiers ETF Bitcoin au comptant en janvier 2024, les investisseurs institutionnels comme les particuliers peuvent désormais investir directement dans le Bitcoin via des canaux régulés. De grands gestionnaires d’actifs de Wall Street se sont rapidement positionnés. En seulement trois jours, ces ETF ont attiré près de 2 milliards de dollars, renforçant considérablement la place du Bitcoin sur le marché et sa liquidité. Cela consolide davantage le statut du Bitcoin en tant qu’« or numérique », attirant un public croissant issu de la finance traditionnelle.

Cependant, l’avènement des ETF Bitcoin a introduit un canal d’investissement réglementé, plus simple et moins coûteux, modifiant profondément la logique précédente de circulation des fonds. Une grande partie des capitaux qui auraient pu aller vers les fonds de capital-risque ou les altcoins choisissent désormais de rester dans les ETF, adoptant une stratégie passive. Cela rompt non seulement le schéma traditionnel selon lequel les altcoins rebondissent après une hausse du Bitcoin, mais accentue aussi la divergence entre le Bitcoin et les autres cryptomonnaies en termes de trajectoire des prix et de narration de marché.

Sous l’effet continu de ce phénomène d’aspiration, la domination du Bitcoin sur l’ensemble du marché crypto ne cesse de croître. Selon TradingView, au 22 avril, la part de marché du Bitcoin (BTC.D) a atteint 64,61 %, un plus haut depuis février 2021, confirmant son rôle croissant d’entrée principale pour les capitaux institutionnels.

Cette tendance a des effets multiples : le capital traditionnel se concentre de plus en plus sur le Bitcoin, rendant difficile pour les projets Web3 d’obtenir suffisamment d’attention et de financement ; pour les VC précoces, les canaux de sortie via les jetons sont limités, la liquidité sur le marché secondaire est faible, allongeant les délais de remboursement et compliquant la réalisation des gains, ce qui les pousse à réduire leur rythme d’investissement, voire à suspendre leurs activités.

En outre, l’environnement externe reste difficile : les taux élevés et la contraction des liquidités dissuadent les investisseurs institutionnels (LP) d’allouer à des actifs à haut risque, tandis que la réglementation, bien qu’en évolution constante, demeure imparfaite.

Comme l’a écrit Rui de Hashkey Capital sur X : « Allons-nous assister à un grand retour comme en 2020 ? Beaucoup sont pessimistes, et choisissent donc de partir. Leur raisonnement est simple et efficace. D’un côté, les utilisateurs attendus sont déjà entrés, habitués au jeu du casino, à faire monter ou descendre les prix pour juger la qualité des projets, tout comme ils sont habitués à vendre à découvert l’ETH. Le profil des utilisateurs est désormais figé. De l’autre, il est très difficile d’imaginer une nouvelle application de niveau infrastructure capable d’exploser. Les domaines comme le social, le gaming, l’identité, etc., ont tous été « reconstruits » par la crypto, mais finalement, tout cela s’est soldé par un gâchis. Impossible de trouver une nouvelle opportunité d’infrastructure, une nouvelle source infinie d’imagination. »

Sous la pression combinée de ces multiples facteurs, l’« heure noire » des VC crypto risque de durer encore longtemps.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News