Circle progresse rapidement dans la course aux stablecoins

TechFlow SélectionTechFlow Sélection

Circle progresse rapidement dans la course aux stablecoins

Circle poursuit activement des initiatives dans plusieurs domaines tels que les réseaux de paiement, la demande de licence bancaire et les partenariats institutionnels, tout en se rapprochant progressivement de Tether, leader du marché.

Rédaction : Prathik Desai, Nameet Potnis, Thejaswini M A

Traduction : Block Unicorn

Préambule

Bien que les politiques tarifaires du président américain Donald Trump aient provoqué des turbulences sur les marchés, conduisant temporairement Circle à suspendre son projet de cotation en bourse, l'entreprise avance désormais à un rythme accéléré vers une introduction en bourse (IPO) attendue.

Circle intensifie activement ses efforts dans plusieurs domaines — réseau de paiement, demande de licence bancaire, partenariats institutionnels — tout en réduisant progressivement l'écart avec le leader du marché Tether. En chiffres, l'émetteur de USDC a réduit l'écart de parts de marché avec Tether de 50 points à seulement 35 points.

Dans cet article, nous examinerons :

-

L'accélération de la croissance de USDC et la réduction de l'écart avec Tether

-

Comment le nouveau réseau de paiement de Circle pourrait remplacer les systèmes transfrontaliers obsolètes

-

Pourquoi Circle et d'autres sociétés de cryptomonnaie se précipitent soudainement pour obtenir une licence bancaire

-

Comment les banques traditionnelles se préparent à contre-attaquer face aux stablecoins

Avant tout, explorons pourquoi la concurrence autour des stablecoins est si cruciale, bien au-delà de toute bulle spéculative liée aux cryptomonnaies.

La course aux stablecoins de 2 000 milliards de dollars

La compétition entre stablecoins s'intensifie. À mesure que le cadre réglementaire devient plus clair, les géants de la finance traditionnelle se préparent à entrer en scène, ce qui pourrait rompre l'oligopole actuel dominé par Tether et Circle.

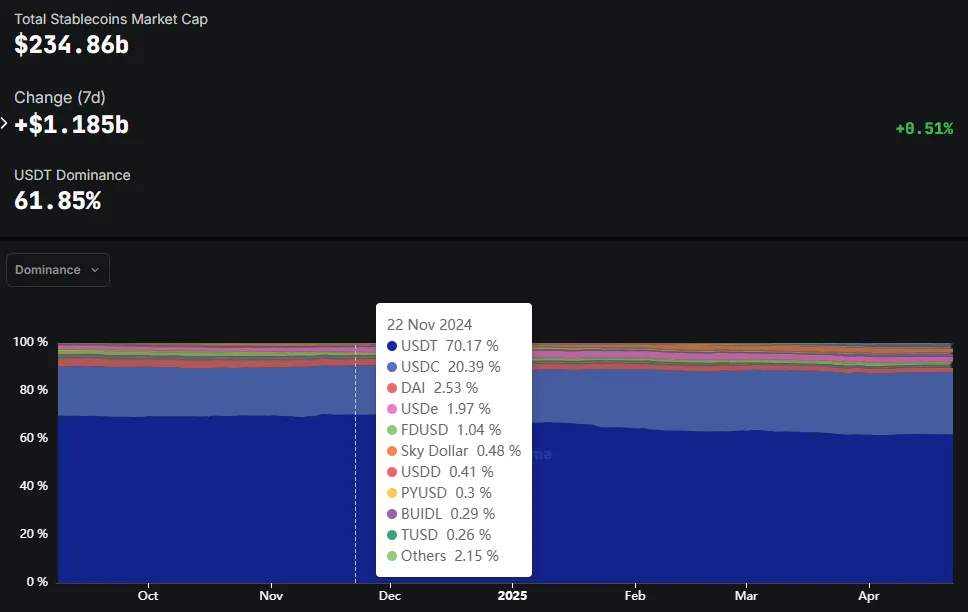

Au cours des cinq derniers mois, la part de marché combinée des deux principaux stablecoins a baissé de 4 points de pourcentage.

Ran Goldi, vice-président senior des paiements chez Fireblocks, a déclaré à Coindesk : « Nous allons voir des banques émettre leurs propres stablecoins car elles sont conformes aux exigences MiCA. D'ici la fin de cette année, vous pourriez voir apparaître plus de 50 nouveaux stablecoins. »

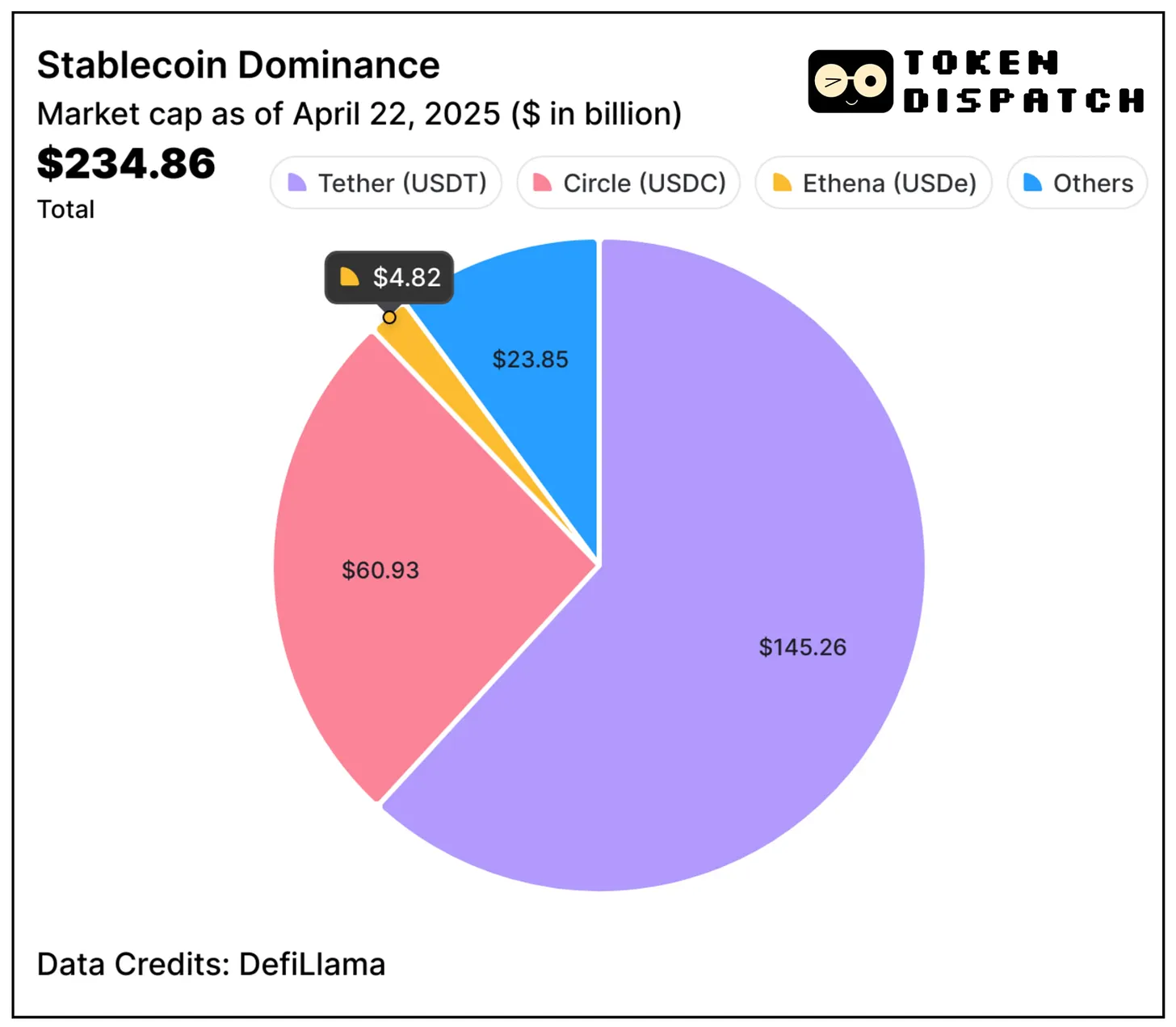

Un rapport de Standard Chartered prévoit que d'ici la fin 2028, la capitalisation des stablecoins pourrait atteindre 2 000 milliards de dollars, soit près de dix fois le niveau actuel de 235 milliards de dollars.

Des dizaines de banques travaillent discrètement à l’élaboration de stratégies autour des stablecoins, dont la plupart devraient finaliser leurs plans d’ici la fin de ce trimestre. « Il sera intéressant d’observer si les banques développent leurs solutions en interne, ou s’appuient sur des plateformes comme BNY Mellon, ou encore sur des fournisseurs tels que Fireblocks », ajoute Goldi.

Cette menace concurrentielle imminente explique l’urgence avec laquelle Circle agit sur plusieurs fronts. La fenêtre d’opportunité pour consolider sa position sur le marché se referme rapidement à mesure que les institutions financières traditionnelles s’apprêtent à entrer en jeu.

La course aux stablecoins s’intensifie

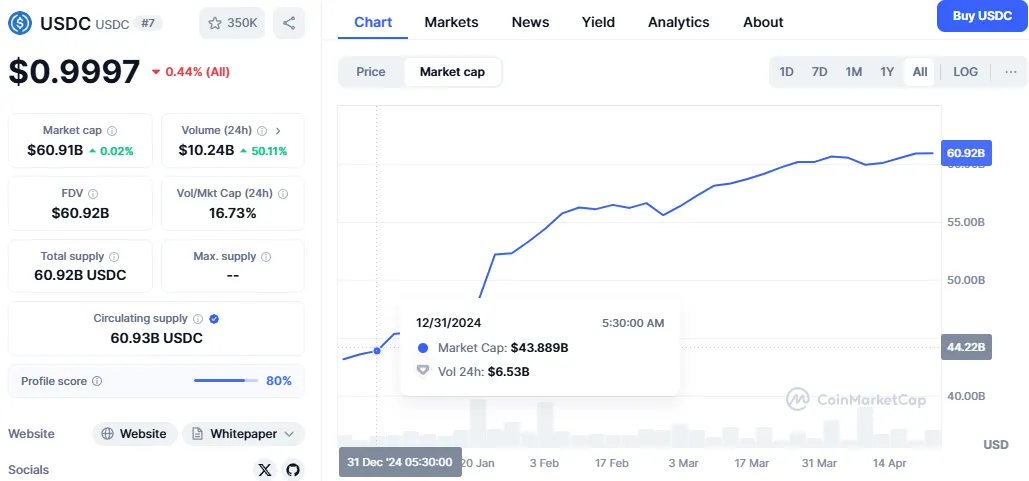

Les intentions et la rapidité d’action de USDC sont évidentes : au 19 avril, sa capitalisation a grimpé à plus de 60 milliards de dollars, en hausse de 17 milliards par rapport aux 44 milliards du début d’année, soit une progression d’environ 40 %.

À titre de comparaison, la capitalisation de USDT de Tether n’a augmenté que de 8 % sur la même période. Bien que Tether conserve une position dominante avec une capitalisation presque 2,5 fois supérieure à celle de USDC, l’écart de croissance se réduit rapidement.

La part de marché de USDT a reculé de près de 10 points en cinq mois, passant à 61,85 %, tandis que celle de Circle a progressé d’environ 6 points.

Les données montrent que l’écart de préférence entre les deux stablecoins s’élargit. Les entités régulées et les protocoles DeFi privilégient de plus en plus USDC, en raison du cadre réglementaire clair et transparent de Circle.

Son avantage est particulièrement marqué en Europe. USDC a obtenu l’autorisation MiCA, lui permettant de couvrir les 27 pays de l’Union européenne, soit une zone de 450 millions d’habitants. Ce n’est pas le cas de USDT.

Les régulateurs ne sont pas le seul obstacle à la domination durable de Tether.

Récemment, Brian Armstrong, PDG de Coinbase, a déclaré que l’objectif ambitieux de la plateforme était de remplacer USDT de Tether et de devenir le « premier stablecoin dollar au monde ».

Des bourses comme Kraken et Crypto.com ont également retiré USDT du marché européen.

Révolutionner les transferts bancaires internationaux

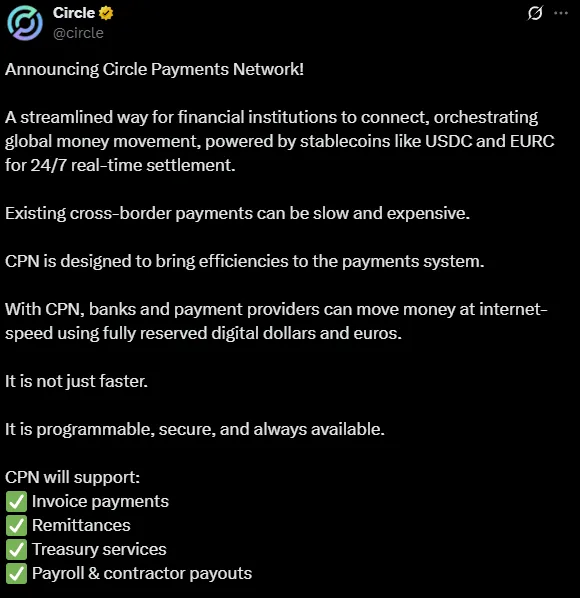

Mardi, Circle a lancé un produit visant à réduire le coût et les délais des transferts transfrontaliers. Le Circle Payment Network (CPN) vise à utiliser les stablecoins comme ponts pour remplacer les vieilles infrastructures financières mondiales.

Sur X, Circle a publié : « Nous ne construisons pas seulement un stablecoin. Nous construisons une infrastructure moderne pour les paiements mondiaux. »

Comme on le sait, les règlements bancaires internationaux sont lents, coûteux et limités par des systèmes traditionnels souvent inactifs la nuit et le week-end. L’alternative proposée par Circle promet des virements instantanés, disponibles 24 heures sur 24 et 7 jours sur 7, via des dollars numériques entièrement adossés (USDC) et des euros numériques (EURC).

Circle a déjà intégré plus de 20 partenaires pilotes, notamment dLocal, WorldRemit, BVNK, Yellow Card et Coins.ph.

Ce choix de partenaires illustre clairement l’orientation stratégique vers les institutions opérant sur les marchés émergents et les corridors de transfert à fort volume — des zones où les banques traditionnelles sont particulièrement inefficaces.

L’initiative du réseau de paiement repose sur une logique simple mais fondamentale : transformer l’émetteur de stablecoins en fournisseur d’infrastructure financière clé capable de déplacer massivement ces actifs.

Une source proche du dossier affirme : « Circle lance un réseau de paiement dont l’objectif initial est les virements internationaux, mais dont la cible finale est de concurrencer Mastercard et Visa. »

Stratégie bancaire

Parallèlement au lancement de son réseau de paiement, selon le Wall Street Journal, Circle se prépare à franchir une étape réglementaire décisive en demandant une licence bancaire aux États-Unis.

Mais Circle n’est pas seul sur cette voie. BitGo, dépositaire du stablecoin USD1 de la famille Trump, ainsi que Coinbase et Paxos, empruntent le même chemin. Ce timing coïncide avec l’évolution des réglementations américaines sur les stablecoins, qui pourraient bientôt obliger leurs émetteurs à être agréés.

Pourquoi viser une licence bancaire maintenant ?

Une telle licence permettrait à Circle d’opérer comme une banque traditionnelle, y compris en acceptant des dépôts et en accordant des prêts.

Mais cela implique aussi des coûts élevés. Selon des rapports, la société crypto Anchorage Digital aurait dépensé plusieurs millions de dollars pour se conformer aux exigences réglementaires après avoir obtenu une licence fédérale.

Toutefois, les bénéfices pourraient être considérables — notamment l’accès à un compte principal auprès de la Réserve fédérale, une sorte de Saint Graal que des banques natives du secteur crypto comme Custodia tentent d’obtenir depuis des années. Un tel accès offrirait à Circle un canal privilégié vers l’offre monétaire américaine, comparable à celui des institutions financières traditionnelles.

Nôtre analyse

La stratégie multidimensionnelle de Circle montre qu’il ne s’agit pas simplement d’un positionnement avant l’IPO, mais d’une tentative profonde de combler le fossé entre finance traditionnelle et univers crypto — une frontière que d’autres émetteurs de stablecoins n’ont pas encore réussi à franchir.

Le réseau de paiement orienté institutionnel, l’ambition d’obtenir une licence bancaire et le statut régulé de USDC forment ensemble une barrière défensive sans précédent face à Tether et aux nouveaux entrants issus de la finance traditionnelle. Circle construit solidement sur plusieurs fronts afin de se différencier nettement de ses concurrents.

Il convient de souligner l’attention particulière portée par Circle aux marchés émergents et aux corridors de virements. Alors que ses rivaux se battent pour dominer les marchés occidentaux matures, Circle étend silencieusement son emprise en développant l’infrastructure dans des régions où l’inclusion financière reste limitée.

Sa liste de partenaires — dLocal (Amérique du Sud), WorldRemit (Afrique et Asie), Yellow Card (Afrique), Coins.ph (Philippines) — ressemble à une feuille de route pour conquérir les futurs marchés de la transaction internationale.

L’avantage de la licence MiCA par rapport à Tether est peut-être l’actif le plus sous-estimé de Circle. Pouvoir toucher directement 450 millions d’utilisateurs européens grâce à la conformité réglementaire constitue indéniablement un scénario gagnant-gagnant.

La stratégie de Circle reflète une compréhension fondamentale : la victoire dans la guerre des stablecoins ne dépend pas uniquement de la part de marché, mais aussi de l’infrastructure, du positionnement réglementaire et de l’intégration institutionnelle.

Circle sait pertinemment qu’il ne pourra pas surpasser la capitalisation de Tether à court terme. C’est pourquoi il choisit de bâtir un terrain entièrement différent, sur lequel Tether, malgré sa taille, ne peut pas rivaliser avec ses capacités actuelles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News