Aperçu Neutrl : Vous déposez des stablecoins, nous court-circuitons les jetons VC pour vous

TechFlow SélectionTechFlow Sélection

Aperçu Neutrl : Vous déposez des stablecoins, nous court-circuitons les jetons VC pour vous

Neutrl achète à prix réduit via OTC des cryptomonnaies VC verrouillées, puis prend des positions courtes en couverture. Derrière l'idée que tout peut devenir une monnaie stable, le risque est-il excessif ?

Rédaction : Alex Liu, Foresight News

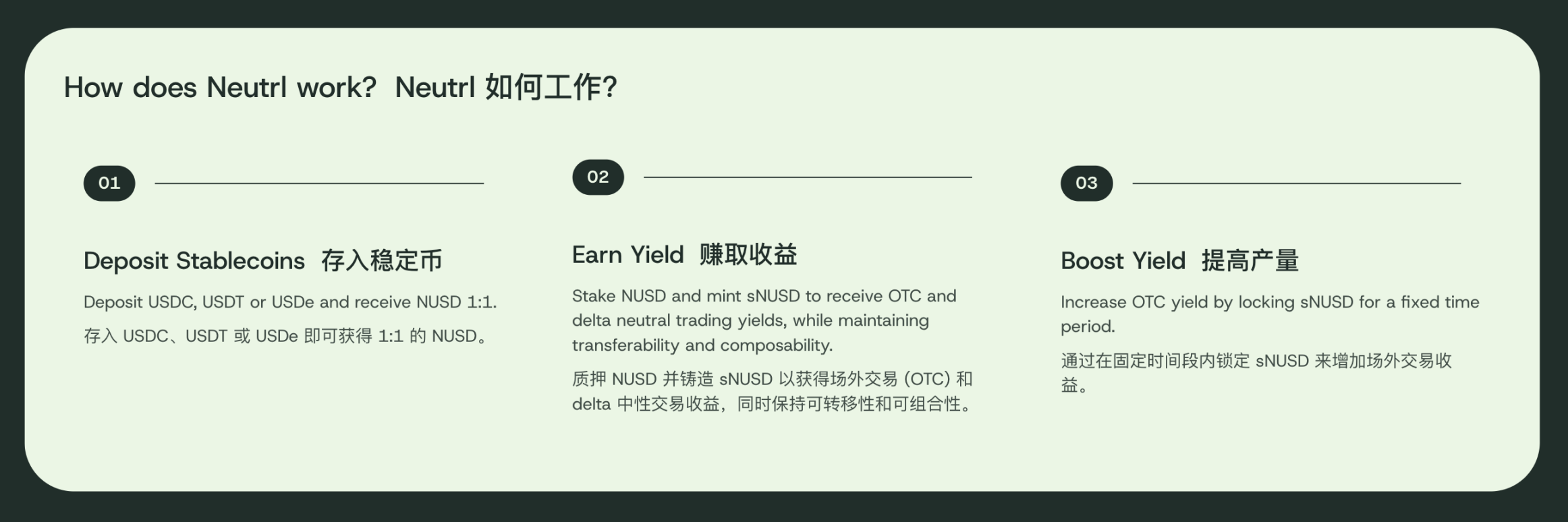

Neutrl, un protocole de stablecoin

Le 17 avril, le projet de stablecoin synthétique adossé au dollar américain Neutrl a annoncé avoir levé 5 millions de dollars lors d'un tour de financement de démarrage. Ce tour est mené par STIX, marché privé d'actifs numériques, et la société de capital-risque Accomplice, avec la participation d'investisseurs providentiels tels qu'Amber Group, SCB Limited, Figment Capital, Nascent, Guy Young (fondateur d'Ethena), ainsi que Joshua Lim, trader dérivés chez Arbelos Markets (récemment racheté par FalconX).

Le modèle économique de Neutrl s’inspire du leader du secteur, Ethena. Il propose une stablecoin synthétique NUSD indexée 1:1 sur le dollar américain, et un actif porteur de rendement appelé sNUSD, respectivement équivalents à USDe et sUSDe chez Ethena. La différence réside dans la source du rendement : alors qu’Ethena tire ses profits des arbitrages liés aux taux de financement sur les marchés de contrats perpétuels cryptos, Neutrl adopte une approche plus audacieuse : l’arbitrage sur les rabais des transactions OTC (Over The Counter).

Source de rendement : arbitrage sur rabais OTC

Les investisseurs institutionnels comme les fonds de capital-risque (VC) obtiennent souvent des jetons de projets à des prix inférieurs à ceux du marché, inaccessibles aux investisseurs particuliers. Toutefois, ces jetons sont soumis à des conditions de déblocage plus strictes. Généralement, ils sont verrouillés entre six mois et un an, puis libérés linéairement sur une période de deux à quatre ans.

Manque de liquidités mais les jetons ne sont pas encore débloqués ? Crainte que leur valeur chute fortement au moment du déblocage ? Envie simple de réaliser rapidement ses gains pour profiter de la vie ? Les transactions OTC offrent justement cette possibilité : vendre à l’avance ses jetons bloqués avec une décote. L’ampleur de cette décote dépend de la qualité du projet et des conditions de déblocage, mais elle est généralement élevée. Par exemple, si un jeton doit être débloqué dans un an, la décote OTC actuelle peut dépasser 50 %.

Neutrl utilise les actifs déposés par les utilisateurs pour acheter ces jetons VC en pré-vente à prix réduit, tout en couvrant le risque via une vente à découvert équivalente du même jeton, assurant ainsi une exposition neutre au prix du jeton (le rendement n’est donc pas affecté par sa volatilité).

Exemple concret : achète à 60 % de décote des jetons OM du projet Mantra, dont le déblocage intervient dans un an, pour un montant de 400 000 dollars. En parallèle, vend à découvert pour 1 million de dollars de jetons OM via des contrats. Sans tenir compte du taux de financement ni d'autres facteurs complexes, cette position permettrait de verrouiller un profit futur de 600 000 dollars dans un an.

Même si le jeton OM s'effondre soudainement de 90 % cette nuit, la valeur des 400 000 dollars de jetons achetés en OTC tend vers zéro, mais la position courte génère un gain de 900 000 dollars ; en fermant la position, on accélère même la réalisation du profit. Si OM ne s’effondre pas et augmente de 50 % après un an, la position courte perd 500 000 dollars, mais les jetons débloqués valent alors 1,5 million de dollars — le profit reste bien verrouillé à 600 000 dollars.

Risques potentiels : s'agit-il vraiment d'une « stablecoin » ?

Cette stratégie semble parfaite, mais comporte des failles. Pourquoi les VC ne se couvrent-ils pas eux-mêmes en vendant à découvert, plutôt que de céder leurs jetons avec décote ?

Premièrement, certains VC peuvent effectivement opérer ainsi. Mais en pratique, les VC doivent rendre compte à leurs LP (Limited Partners) et investisseurs sur leurs allocations. Vendre à découvert ses propres positions pourrait nuire à leur réputation. Deuxièmement, un VC peut détenir plus de 10 % des jetons d’un projet, le marché des contrats ne pouvant absorber un tel volume de vente à découvert, ce qui les pousse à opter pour la vente OTC à décote.

Par ailleurs, cette stratégie fait face à deux principaux risques : des taux de financement anormaux et une forte hausse du prix du jeton.

Concernant les taux de financement : si trop d’acteurs vendent à découvert, les vendeurs doivent continuellement payer un taux de financement aux acheteurs. Dans des cas extrêmes où ce taux devient très négatif, il peut atteindre jusqu’à 10 % du capital par jour. Sur des périodes de blocage OTC pouvant aller jusqu’à quatre ans, ces frais cumulés peuvent dépasser les gains issus de la décote. Bien sûr, dans un marché haussier, un taux positif peut apporter un rendement supplémentaire.

En cas de forte hausse du prix du jeton — supérieure à 100 % —, il faudrait disposer d’une « marge infinie » pour maintenir la position courte jusqu’au déblocage des jetons OTC afin de concrétiser le gain. Sinon, la position sera liquidée en cours de route. Si ensuite le prix redescend, il ne restera que la perte effective de la position courte. Tout le monde ne peut pas vendre à découvert des jetons comme « W » ou « MOVE » avec une chute parfaitement lisse. Vendre à découvert « TIA » et être liquidé en cours de route serait une erreur coûteuse.

Conclusion

Derrière Neutrl se cache une stratégie d’arbitrage à haut risque. Bien que leurs mesures de gestion des risques soient probablement plus professionnelles que celles des investisseurs individuels, les risques potentiels demeurent importants et ne doivent pas être négligés.

Qu’un fonds d’arbitrage à haut risque collecte des dépôts sous le nom de « stablecoin » semble discutable, et nécessite une communication beaucoup plus claire sur les risques. Pourtant, Ethena est essentiellement aussi un fonds d’arbitrage revêtu d’un masque de stablecoin. Sans Ethena ni Neutrl, les investisseurs particuliers n’auraient guère accès à ce type de stratégies génératrices de rendement. Cela représente donc une innovation dans le domaine du CeDeFi, offrant davantage de choix de rendement aux utilisateurs.

Neutrl n’est pas encore lancé officiellement. Vous pouvez dès maintenant soumettre une demande sur la liste d’attente (Waitlist) depuis le site officiel pour obtenir un accès précoce.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News