Comparaison complète entre BNB, BGB et OKB : qui dominera lors du prochain cycle ?

TechFlow SélectionTechFlow Sélection

Comparaison complète entre BNB, BGB et OKB : qui dominera lors du prochain cycle ?

La prochaine réévaluation de la valeur des jetons de plateforme ne dépendra plus d'histoires, mais de leur mise en œuvre concrète. Les jetons de plateforme véritablement dotés d'une valeur à long terme seront invariablement ceux qui réussissent simultanément sur quatre axes : mécanismes clairs, offre saine, cas d'utilisation réels et expansion continue de la plateforme. Récemment, les plans de destruction successifs de BNB et BGB ont remis en lumière la logique de valeur des jetons de plateforme.

Auteur : OneShotBug

Depuis le dernier cycle, les jetons de plateforme ne se limitent plus à être de simples « coupons de réduction sur les frais ». Entre mécanismes de brûlage, participation aux revenus, mise en gage (staking) sur chaîne et attributs de gouvernance, les grandes bourses centralisées (CEX) redéfinissent continuellement la logique de valorisation de leurs jetons.

Avec l'entrée du secteur dans un nouveau cycle d'ajustement, les attentes des utilisateurs vis-à-vis des jetons de plateforme ont aussi évolué — passant de « de combien va-t-il augmenter ? » à « grâce à quoi va-t-il augmenter ? ». Les moteurs purement marketing ne suffisent plus. Place désormais à une attention accrue portée à des facteurs fondamentaux : l'efficacité réelle des mécanismes de contraction monétaire, la vitalité continue des cas d'utilisation, ou encore la santé de la croissance propre à la plateforme.

Récemment, Binance et Bitget ont annoncé avoir mené à bien leurs plans de destruction. La 31ᵉ destruction de BNB a concerné environ 1,579 million de jetons, soit environ 1,1 % de l’offre totale ; quant à la première destruction trimestrielle de BGB, elle a atteint 30 millions d’unités, représentant environ 2,5 % de l’offre totale. Le secteur des jetons de plateforme passe ainsi d’une simple « existence d’un mécanisme » à sa « concrétisation effective », mettant en lumière des stratégies divergentes entre anciennes et nouvelles plateformes sur leur chemin vers la déflation.

Cet article compare les principales conceptions structurelles et performances effectives des principaux jetons de plateforme actuels selon les dimensions suivantes :

● Force réelle du mécanisme déflationnaire

● Structure de l’offre totale et risques liés aux libérations futures

● Scénarios d’utilisation concrets et niveau d’intégration à l’écosystème

● Capacité de croissance de la plateforme associée

● Performance sur le marché et logique de valorisation

À travers une série de données comparatives, graphiques structuraux et observations qualitatives, cet article vise à clarifier les différences et avantages respectifs des principaux jetons de plateforme en matière de conception mécanique et d’efficacité opérationnelle.

I. Comparaison de la force déflationnaire : qui brûle vraiment ? Qui raconte encore des histoires ?

La conception déflationnaire d’un jeton de plateforme constitue le critère principal pour évaluer sa valeur à long terme. Toutefois, « disposer d’un mécanisme de destruction » n’équivaut pas nécessairement à « appliquer effectivement une politique déflationnaire ». Deux questions clés se posent :

● La fréquence des destructions est-elle stable ?

● Le ratio de destruction est-il suffisamment élevé pour exercer une pression significative ?

Les performances actuelles des principaux jetons de plateforme en matière de contraction monétaire présentent des écarts marqués. Voici un aperçu des mécanismes vérifiables et de leurs rythmes d’exécution :

BGB a réalisé lors du T1 2025 une destruction trimestrielle de 2,5 %, dépassant ainsi tous les records historiques de BNB.

Après cette dernière opération, BNB cumule désormais 1 579 207 jetons brûlés, soit environ 916 millions de dollars, représentant environ 1,13 % de son offre totale. Ce geste confirme la maturité de son mécanisme déflationnaire et témoigne de l’engagement durable de Binance dans la gestion de la valeur de son jeton.

Toutefois, en examinant le rapport « montant brûlé lors de ce cycle / capitalisation actuelle », l’élasticité du marché affichée par BGB apparaît encore plus marquée :

On constate que, bien que le montant brûlé par BNB s’élève à près de 9 milliards de dollars, soit environ 6,9 fois celui de BGB, la capitalisation de BNB est 16,5 fois supérieure à celle de BGB.

Cela signifie qu’en termes de « pression relative » entre le montant détruit et la capitalisation du jeton, BGB exerce une pression nettement supérieure à celle de BNB.

Cette asymétrie structurelle envoie un signal crucial : la valorisation actuelle de BGB reste en phase de « sous-évaluation », sa base de capitalisation n’intégrant pas encore pleinement la croissance de Bitget, la rigueur de son exécution déflationnaire ni ses progrès d’intégration écosystémique.

Autrement dit, pour un même effort de contraction monétaire, l’impact prix est plus direct et l’élasticité de réévaluation plus forte sur un actif comme BGB, encore en phase précoce. C’est pourquoi cette destruction de BGB ne marque pas seulement la matérialisation d’un mécanisme, mais pourrait bien constituer le point de départ d’un « repositionnement structurel vers le haut ».

Analyse comparative :

● BNB dispose d’un mécanisme déflationnaire mature, combinant destruction automatique via BEP-95 et destruction manuelle trimestrielle. Ce système double assure un rythme régulier et une stabilité mécanique. La dernière destruction trimestrielle, d’un montant de 916 millions de dollars, place toujours BNB parmi les leaders en termes d’exécution déflationnaire. Toutefois, avec un ratio de destruction unitaire maintenu autour de 1 %, la pression marginale sur le prix diminue fortement en raison de sa taille colossale, traduisant davantage une « compression progressive » qu’un moteur de hausse.

● BGB incarne une structure caractérisée par une « faible capitalisation, forte pression déflationnaire ». Sa toute première destruction trimestrielle atteint déjà 2,5 % de l’offre. Bien que le montant brûlé soit inférieur à celui de BNB, il représente près de trois fois la part relative par rapport à sa capitalisation, produisant un effet plus marqué de réduction de l’offre. Combiné à un mécanisme étroitement lié à l’usage sur chaîne et à une capitalisation encore sous-évaluée, le comportement déflationnaire de BGB a un impact marginal plus fort sur le prix, typique d’un jeton de plateforme à fort potentiel de croissance.

● OKB demeure dans une situation de « promesse de destruction sans transparence d’exécution ». Bien que son livre blanc mentionne un mécanisme contractuel, le calendrier réel des destructions reste opaque, les montants non divulgués, et le parcours impossible à vérifier. Les utilisateurs ne peuvent donc établir une anticipation stable, ce qui explique le soutien modéré sur le prix et une réponse du marché relativement tiède.

II. Structure de l’offre et pression potentielle : où l’offre est-elle la plus transparente ?

Pour évaluer le potentiel déflationnaire d’un jeton de plateforme, il ne suffit pas d’examiner le taux de destruction, mais aussi la clarté de sa structure d’offre :

● L’offre totale est-elle plafonnée ?

● Des parts importantes détenues par l’équipe ou la fondation restent-elles à libérer ?

● Quel est le pourcentage de jetons en circulation ? Existe-t-il un risque latent de « vente massive future » ?

Voici une comparaison des structures d’offre des principaux jetons de plateforme (données issues des livres blancs officiels, informations sur chaîne et divulgations publiques) :

Analyse comparative :

● BNB, bien que fixant une offre cible à 200 millions et réduisant continuellement l’offre via des destructions automatiques, conserve encore une petite partie de jetons historiquement réservés non entièrement débloqués. Sa structure d’offre est relativement stable, mais la fermeture complète prendra encore du temps.

● BGB fait figure d’exception parmi les rares jetons de plateforme déjà « entièrement libérés ». Fin 2024, Bitget a officiellement procédé à la destruction immédiate de 800 millions de jetons BGB initialement alloués à l’équipe, ramenant l’offre totale de 2 milliards à 1,2 milliard, et annonçant un statut de circulation totale à 100 %. Aucun risque futur de déblocage ou de redistribution n’est donc à craindre.

● La structure d’offre d’OKB comporte une certaine incertitude, notamment en ce qui concerne les détentions par l’équipe et d’éventuels plans de déblocage non divulgués. Cette « élasticité future de l’offre » rend difficile pour les utilisateurs d’évaluer si les effets déflationnaires pourront être durablement maintenus.

Dans l’évaluation des jetons de plateforme, une offre plafonnée et une circulation totale constituent la base essentielle pour instaurer une « attente de rareté ». En verrouillant dès maintenant l’offre totale et son calendrier de distribution, BGB élimine toute incertitude côté offre, recentrant ainsi l’attention du marché sur la logique principale : « la valeur est conduite par l’usage réel ».

III. Scénarios d’utilisation réels : pas question de quantité, mais de fréquence d’usage

Théoriquement, plus un jeton de plateforme dispose de cas d’utilisation, plus son soutien en valeur devrait être fort. Mais en réalité, « peut être utilisé » ≠ « est effectivement utilisé », et « support nominal » ≠ « utilisation active par les utilisateurs ».

Ce qui compte vraiment, c’est l’apparition fréquente du jeton dans les points d’accès aux produits, générant ainsi un cercle vertueux continu de type « blocage – contraction – retour de valeur ».

Voici une comparaison des niveaux d’intégration des principaux jetons de plateforme, tant au sein de la plateforme (CeFi) qu’à l’échelle de la chaîne (DeFi) :

Analyse comparative :

● BNB, en tant que jeton pionnier du secteur, conserve une longueur d’avance en termes de largeur d’utilisation et de maturité écosystémique. En tant qu’actif principal de gaz sur BSC (désormais BNB Chain), il est naturellement intégré à de nombreux scénarios DeFi. Toutefois, en raison de sa base d’utilisateurs très large, le gain moyen par utilisateur diminue, ce qui affaiblit quelque peu l’incitation à détenir BNB.

● BGB a connu une expansion rapide de ses cas d’utilisation ces dernières années. Il est couramment utilisé dans les produits phares de Bitget (Launchpool, Launchpad, PoolX), ainsi que dans les zones de placement financier, les stratégies Earn, la compensation des frais, etc. Ces produits exigent souvent une mise en gage ou un blocage de BGB, créant ainsi une chaîne opérationnelle stable de type « détention – blocage – profit ».

● OKB permet techniquement de participer aux lancements de projets ou bénéficie de réductions sur les frais, mais son usage sur chaîne est faible et le rythme de sortie de nouveaux produits lent, ce qui limite sa fréquence d’utilisation et sa fidélisation.

Prenez par exemple les produits Launch de Bitget : BGB y est presque systématiquement la monnaie d’accès aux nouveaux projets, attirant régulièrement des centaines de milliers d’utilisateurs. Par ailleurs, BGB permet dans l’écosystème Bitget Wallet le paiement du gaz, le staking sur chaîne, et prévoit de s’étendre à la création de NFT ou aux votes dans des DAO Web3. Ces initiatives montrent que BGB n’est pas seulement intensément utilisé en CeFi, mais construit progressivement une boucle fermée d’applications sur chaîne, renforçant son potentiel en tant qu’« actif central » de l’écosystème.

En comparaison, l’utilisation de BNB est entrée dans une phase de stabilité : bien que couvrant un large spectre fonctionnel, son rendement marginal par utilisateur tend à diminuer. BGB, lui, est encore en phase précoce de « déverrouillage fonctionnel + expansion utilisateur ». À mesure que des fonctions telles que la gouvernance DAO ou l’achat de NFT seront lancées, sa boucle d’utilisation pourrait encore s’élargir.

IV. Soutien par la plateforme : plus la plateforme est forte, plus le jeton a un ancrage de valeur

Source des données : CoinGecko, 14 avril 2025

La valeur d’un jeton de plateforme repose fondamentalement sur la « crédibilité de la plateforme ». Le mécanisme déflationnaire détermine la rareté, les cas d’utilisation déterminent la demande, mais l’ancrage final de la valorisation dépend de la taille réelle, de la stratégie écosystémique et de la dynamique de croissance de la bourse sous-jacente.

Autrement dit, la valeur à moyen-long terme d’un jeton de plateforme repose sur la croissance réelle de la plateforme, et non sur des stimulations conceptuelles.

Voici une comparaison de quelques indicateurs clés des principales plateformes (source : CoinGecko, 14 avril 2025) :

Nous analysons ci-dessous, à partir du Rapport annuel 2024 sur les bourses cryptos de TokenInsight, l’évolution de ces trois plateformes en 2024 :

● Binance : leader du marché, mais croissance en ralentissement. En tant que bourse crypto la plus influente au monde, Binance domine toujours largement sur le spot, les produits dérivés et le nombre d’utilisateurs. Fin 2024, sa part de marché spot atteignait 48,2 %, offrant à BNB une base utilisateur et écosystémique exceptionnellement solide. Toutefois, sa part globale annuelle est passée de 42,2 % à 32,7 %, indiquant un ralentissement marginal en termes de croissance utilisateur et de stabilité de part de marché.

● Bitget : plateforme à haute croissance, progression remarquable. Bitget est l’un des « leaders du deuxième peloton » les plus brillants de l’année écoulée. Fin 2024, sa part de marché spot a augmenté de 8,06 %, sa part globale annuelle a grimpé de 5,2 points de pourcentage, et sa part sur dérivés approche les 12 %. Les transactions sur BTC et ETH sont actives, avec un volume total sur 24h supérieur à 3,6 milliards $. Plus important encore, la croissance de Bitget ne repose pas sur un seul levier explosif, mais avance simultanément sur les contrats, le copy trading, la finance décentralisée et l’écosystème du portefeuille, formant progressivement une structure intégrée « bourse + portefeuille + plateforme de produits », qui constitue le socle de valeur de BGB.

● OKX : part de marché stable, gamme de produits profonde mais percée limitée. OKX est une plateforme traditionnellement forte, particulièrement présente sur les dérivés (15 % de part). Toutefois, sa position spot est devenue plus passive face à la pression des nouvelles plateformes : sa part de marché est passée de 16,6 % à 11,8 % en 2024, et ses indicateurs de liquidité sur BTC/ETH sont inférieurs à ceux de Bitget. L’utilisation d’OKB au sein de la plateforme reste prudente, son ancrage écosystémique moins fort que BNB ou BGB, ce qui limite également son plafond de valorisation.

La force de la plateforme constitue l’ancre fondamentale de la valeur du jeton. Dans le paysage actuel :

● Binance incarne la « sécurité des actifs » et la « large diffusion » ;

● Bitget incarne le « potentiel de croissance » et l’« évolution mécanique » ;

● OKX adopte une posture plus conservatrice, nécessitant un renforcement supplémentaire de son soutien au jeton.

Sous cet angle, la structure de prix actuelle de BGB se situe encore en phase de « décote de valorisation » typique d’un jeton de plateforme à fort potentiel de croissance, offrant un terrain réel pour une revalorisation.

V. Récapitulatif de la performance de marché : tendances annuelles, liquidité, élasticité de valorisation

Les mécanismes et structures sont certes importants, mais le regard du marché se reflète finalement à travers trois indicateurs clés :

● Évolution du prix (traduit-il la valeur structurelle ?)

● Activité des échanges (liquidité quotidienne moyenne et intensité de participation)

● Raisonnable de la valorisation (prix actuel vs potentiel futur)

Voici une comparaison des performances de marché des trois principaux jetons sur l’année écoulée (du 14 avril 2024 au 13 avril 2025) (source : CoinMarketCap) :

Note : V/MC = volume quotidien moyen ÷ capitalisation, indicateur d’activité et de liquidité.

Analyse comparative :

● BNB affiche une performance stable, avec une légère hausse, confirmant son statut d’actif de référence du marché crypto. Son faible taux de rotation reflète sa position de « réserve de valeur ».

● BGB a grimpé de plus de 260 % sur l’année, devenant l’un des meilleurs performers parmi les jetons de plateforme. Un ratio V/MC relativement élevé suggère qu’il pourrait encore être sous-évalué, avec un fort potentiel haussier.

● OKB affiche des résultats neutres en capitalisation et volume, manquant de catalyseurs clairs.

VI. Quels jetons possèdent une logique de valeur à long terme ?

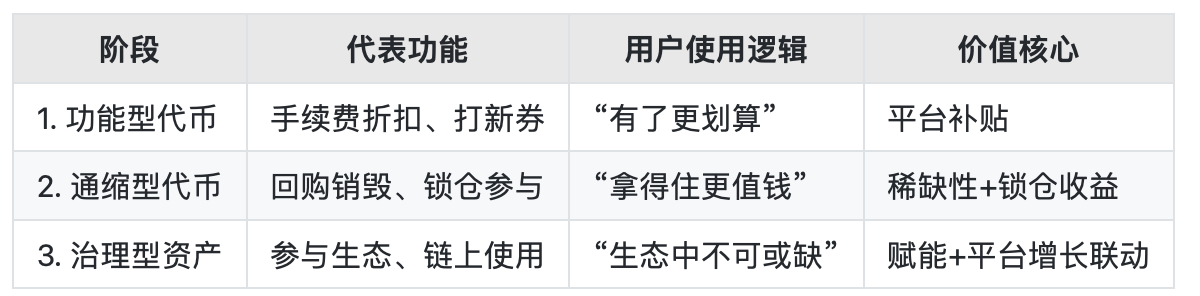

Le rôle des jetons de plateforme est en train d’évoluer d’un statut « utilitaire » vers un statut « patrimonial ».

Dans leur phase initiale, la plupart servaient simplement à compenser les frais, participer aux lancements ou réaliser de petits gains. Ils étaient essentiellement des « jetons incitatifs » pour utilisateurs, dépourvus de rareté ou de logique de valeur autonome. Leur prix dépendait alors surtout de l’humeur du marché et des mouvements spéculatifs.

Mais depuis 2021, notamment avec la construction d’écosystèmes propres et l’extension sur chaîne par les plateformes leaders, les jetons de plateforme assument progressivement trois rôles plus profonds :

1. Ancre déflationnaire : liée à la croissance de la plateforme

● BNB : via BEP-95, la destruction est liée aux frais de transaction sur chaîne ;

● BGB : combine frais d’utilisation sur chaîne et destruction fixe, créant un double canal de contraction.

Cela signifie : plus les cas d’utilisation sont riches → plus la destruction est élevée → plus la valeur du jeton augmente, formant un cercle vertueux.

2. Justificatif d’accès à l’écosystème : devenir un « sésame produit »

● Mise en gage de BGB / BNB pour accéder à Launchpad, Launchpool, etc. ;

● Blocage du jeton pour bénéficier de taux d’intérêt plus élevés, de qualifications prioritaires ou de voies blanches.

Les utilisateurs ne détiennent plus le jeton « pour spéculer », mais « parce qu’ils doivent le détenir pour accéder à l’écosystème ». Le jeton devient ainsi un mécanisme d’accès.

3. Actif de gouvernance sur chaîne : de la plateforme à la chaîne

● BNB participe déjà aux propositions de gouvernance, au paiement du gaz, au staking-mining ;

● BGB prend en charge le staking sur chaîne via Bitget Wallet, avec des plans d’extension vers les DAO et les votes NFT ;

● OKB a annoncé des intentions similaires, mais celles-ci ne sont pas encore pleinement réalisées.

Les jetons de plateforme cherchent à sortir du cadre interne de la CeFi pour apporter de la valeur dans l’écosystème DeFi, devenant des actifs de référence pour la gouvernance.

Actuellement, BNB se situe entre les phases 2,5 et 3, BGB passe de la phase 2 à la phase 3, tandis qu’OKB stagne entre 1,5 et 2.

À travers les comparaisons précédentes sur les mécanismes déflationnaires, la structure d’offre, les cas d’utilisation, le soutien de la plateforme et la performance de marché, on observe que, bien que tous appartenant à la même catégorie, les logiques sous-jacentes des jetons de plateforme se différencient désormais nettement :

● D’un côté, des jetons dotés de mécanismes clairs, d’une structure resserrée et d’un soutien par une plateforme en croissance positive, tels que BGB et BNB ;

● De l’autre, des jetons aux mécanismes flous, à la circulation incertaine et à faible engagement utilisateur, dont le soutien à long terme en valeur reste insuffisant.

Sur la base des données actuelles, nous pouvons résumer le potentiel de valeur à long terme des principaux jetons selon plusieurs dimensions clés :

La comparaison révèle :

● Pour les utilisateurs recherchant une forte pression déflationnaire à long terme + une boucle d’utilisation claire + un soutien par une plateforme en croissance, BGB apparaît comme le « jeton utilitaire de nouvelle génération » le plus complet structurellement et le plus riche en potentiel à ce stade.

● Pour ceux privilégiant la stabilité et la sécurité, BNB reste l’actif le mieux ancré dans l’industrie crypto.

● OKB peut offrir des opportunités tactiques, mais manque de clarté structurelle et d’ancrage écosystémique durable, nécessitant des investisseurs plus spéculatifs et habiles en timing.

Alors, quels utilisateurs devraient s’intéresser aux jetons de plateforme ? Dans quels cas envisager une allocation ?

● Les utilisateurs actifs dans les produits de bourse, habitués aux Launchpad, tireront un bénéfice réel de BGB ou BNB ;

● Ceux cherchant une « valorisation basse + potentiel long terme » trouveront chez BGB une structure encore précoce, donc plus élastique ;

● Les adeptes du trading court terme peuvent surveiller des jetons comme OKB.

La prochaine vague de réévaluation des jetons de plateforme ne reposera plus sur des histoires, mais sur des réalisations concrètes. Les seuls à posséder une véritable valeur durable seront ceux qui réussissent simultanément sur quatre axes : mécanismes clairs, offre maîtrisée, cas d’utilisation réels, et expansion continue de la plateforme.

L’avenir ne se jouera plus sur « qui peut monter », mais sur « qui peut continuer de monter ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News