Modèle d'évaluation des projets crypto : analyse multidimensionnelle de la loi de Metcalfe à l'actualisation des flux de trésorerie

TechFlow SélectionTechFlow Sélection

Modèle d'évaluation des projets crypto : analyse multidimensionnelle de la loi de Metcalfe à l'actualisation des flux de trésorerie

Les projets crypto présentent des caractéristiques, des modèles économiques et des utilités de jetons différents, ce qui nécessite l'exploration de modèles d'évaluation adaptés à chaque segment du marché.

Auteur : 0xCousin, IOBC Capital

Crypto est devenu l'un des secteurs les plus dynamiques et prometteurs du domaine de la fintech. Avec l'entrée croissante de capitaux institutionnels, la question clé devient désormais : comment évaluer raisonnablement les projets crypto ? Les actifs financiers traditionnels disposent de systèmes d'évaluation bien établis, tels que le modèle d'actualisation des flux de trésorerie (DCF) ou l'évaluation par ratio cours/bénéfice (P/E).

Les projets crypto sont très variés : blockchains publiques, jetons de plateformes CEX, projets DeFi, memecoins, etc., chacun ayant ses propres caractéristiques, modèles économiques et utilités token. Il convient donc d'explorer des modèles d'évaluation adaptés à chaque catégorie.

I. Blockchains publiques — La loi de Metcalfe

Analyse de la loi

La loi de Metcalfe (Metcalfe’s Law) affirme que la valeur d’un réseau est proportionnelle au carré de son nombre de nœuds.

V = K*N² (où : V représente la valeur du réseau, N le nombre de nœuds actifs, et K une constante)

La loi de Metcalfe est largement reconnue dans la prévision de la valeur des entreprises internet. Par exemple, dans l’étude indépendante « Sur la valeur de Facebook et de Tencent, le plus grand réseau social chinois » (Zhang et al., 2015), il a été observé sur une période de 10 ans que la valeur de ces entreprises suit bien la relation prédite par la loi de Metcalfe.

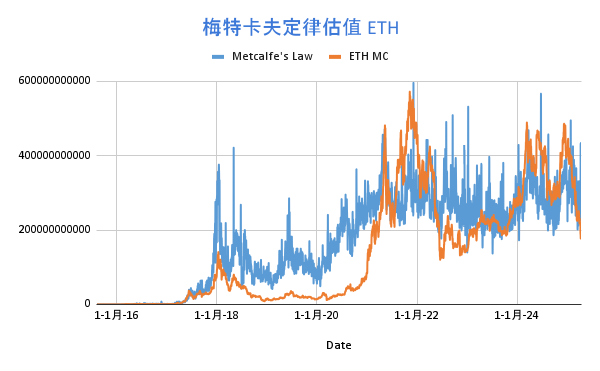

Exemple avec ETH

La loi de Metcalfe s’applique également à l’évaluation des blockchains publiques. Des chercheurs occidentaux ont montré que la capitalisation d’Ethereum suit une relation logarithmico-linéaire avec le nombre d’utilisateurs actifs quotidiens, correspondant globalement à la loi de Metcalfe. Toutefois, pour Ethereum, la capitalisation est proportionnelle à N^(1,43), avec une constante K fixée à 3000. La formule devient alors :

V = 3000 * N^1,43

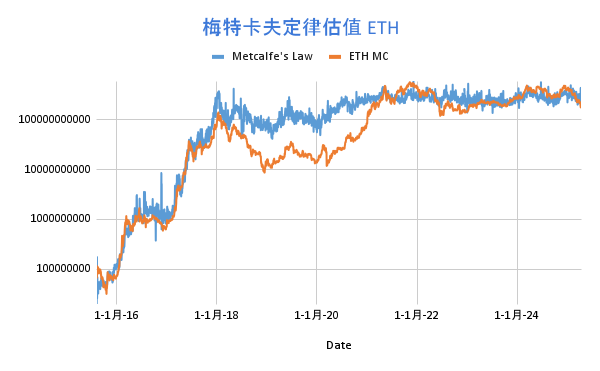

Statistiquement, cette méthode d’évaluation présente effectivement une certaine corrélation avec l’évolution de la capitalisation d’ETH :

Graphique en échelle logarithmique :

Analyse des limites

La loi de Metcalfe présente des limites lorsqu’elle est appliquée aux nouvelles blockchains. En phase initiale de développement, lorsque la base d’utilisateurs est encore réduite, elle n’est pas adaptée à l’évaluation, comme ce fut le cas pour Solana ou Tron à leurs débuts.

De plus, cette loi ne prend pas en compte l’impact du taux de mise en gage (staking) sur le prix du jeton, ni les effets à long terme du mécanisme de brûlage des frais de gaz (comme EIP-1559), ni les stratégies possibles autour du Security Ratio et de la TVS (Total Value Secured) au sein de l’écosystème de la blockchain.

II. Jetons de CEX — Modèle de rachat et destruction liés aux bénéfices

Analyse du modèle

Les jetons de bourses centralisées (CEX) ressemblent à des titres actionnariaux, liés aux revenus de la plateforme (frais de transaction, frais de listing, autres services financiers), au développement de l’écosystème de la blockchain associée et à la part de marché de la bourse. Ces jetons intègrent généralement un mécanisme de rachat et de destruction, et peuvent aussi inclure un système de brûlage des frais de gaz similaire à celui des blockchains.

L’évaluation de ces jetons doit tenir compte à la fois des revenus totaux de la plateforme, qui nécessitent une actualisation des flux futurs pour estimer leur valeur intrinsèque, ainsi que du mécanisme de destruction, qui influence la rareté du jeton. Ainsi, la variation du prix du jeton est généralement corrélée au taux de croissance du volume d’échanges et au taux de réduction de l’offre via destruction. Un modèle simplifié d’évaluation peut être formulé comme suit :

Taux de croissance de la valeur du jeton = K × trend de croissance du volume d’échanges × taux de destruction de l’offe (K étant une constante)

Exemple avec BNB

BNB est le jeton de bourse le plus emblématique. Depuis sa création en 2017, il a reçu un accueil très favorable des investisseurs. Son modèle d’utilité a évolué en deux phases principales :

Phase 1 : Rachat lié aux bénéfices — De 2017 à 2020, Binance utilisait 20 % de ses bénéfices trimestriels pour racheter et brûler des BNB.

Phase 2 : Destruction automatique + BEP95 — À partir de 2021, Binance a mis en place un mécanisme Auto-Burn, indépendant des bénéfices. Le volume de jetons brûlés est désormais calculé selon le prix du BNB et le nombre de blocs produits chaque trimestre sur BNB Chain. En outre, un mécanisme de destruction en temps réel BEP95 a été introduit (similaire à l’EIP1559 d’Ethereum), brûlant 10 % de la récompense par bloc. À ce jour, 2 599 141 BNB ont été détruits via BEP95.

Le mécanisme Auto-Burn utilise la formule suivante :

Où N est le nombre de blocs produits sur BNB Chain au cours du trimestre, P le prix moyen du BNB pendant cette période, et K une constante (initialement fixée à 1000, ajustable via BEP).

Supposons un taux de croissance du volume d’échanges de Binance de 40 % en 2024, et un taux de destruction de l’offe de BNB de 3,5 %. En prenant K = 10, on obtient :

Taux de croissance de la valeur du BNB = 10 × 40 % × 3,5 % = 14 %

Cela signifie qu’en 2024, par rapport à 2023, le BNB devrait augmenter de 14 % selon ce scénario.

Depuis 2017, plus de 59,5 millions de BNB ont été détruits au total, soit en moyenne 1,12 % de l’offe restante chaque trimestre.

Analyse des limites

Dans la pratique, l’utilisation de ce modèle exige une surveillance étroite de l’évolution de la part de marché de la bourse. Par exemple, si celle-ci diminue continuellement, même avec des bénéfices actuels solides, les perspectives futures pourraient se dégrader, affectant ainsi la valorisation du jeton.

Les changements réglementaires ont également un impact majeur sur la valorisation des jetons de CEX. L’incertitude réglementaire peut modifier radicalement les anticipations du marché.

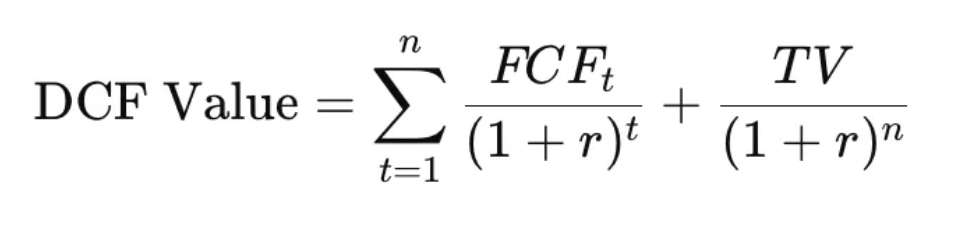

III. Projets DeFi — Méthode d’actualisation des flux de trésorerie token (DCF)

Le modèle d’actualisation des flux de trésorerie (Discounted Cash Flow, DCF) appliqué aux projets DeFi repose sur l’idée de projeter les flux futurs générés par le jeton, puis de les actualiser à leur valeur présente selon un taux d’actualisation donné.

Où FCFt représente les flux de trésorerie libres (Free Cash Flow) de l’année t, r le taux d’actualisation, n la durée de prévision, et TV la valeur terminale (Terminal Value).

Ce modèle établit la valeur actuelle du jeton à partir des revenus futurs attendus du protocole DeFi.

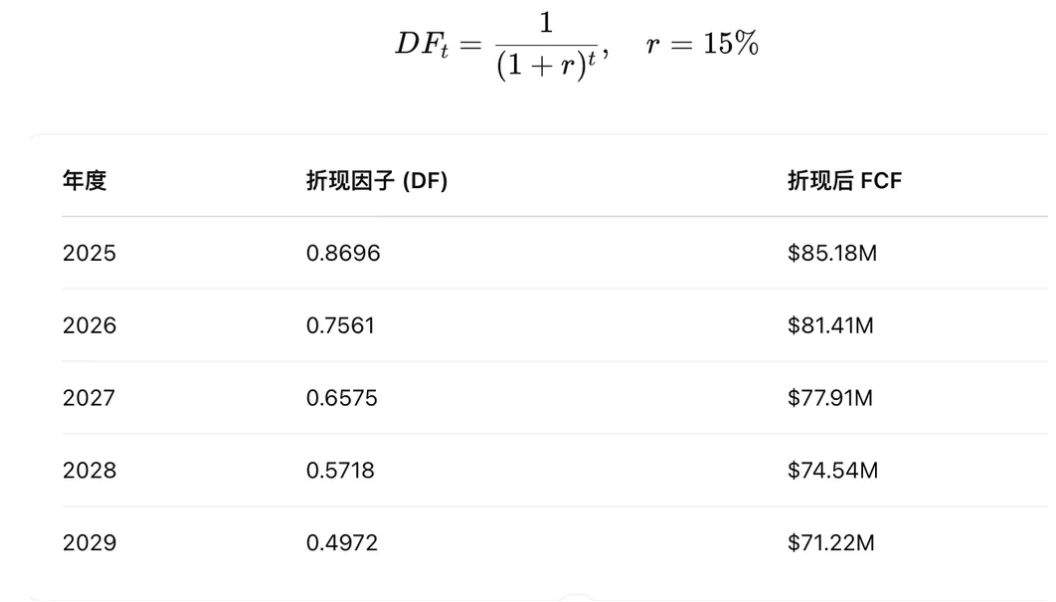

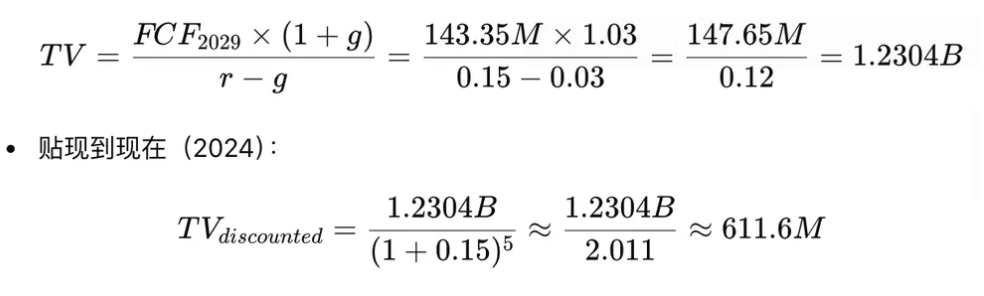

Exemple avec RAY

En 2024, les revenus de Raydium s’élèvent à 98,9 millions. Supposons un taux de croissance annuel de 10 %, un taux d’actualisation de 15 %, une durée de prévision de 5 ans, un taux de croissance perpétuelle de 3 %, et un taux de conversion FCF de 90 %.

Flux de trésorerie sur les cinq prochaines années :

Somme des FCF actualisés sur cinq ans : 390,3 millions

Valeur terminale actualisée : 611,6 millions

Valeur totale DCF = TV + FCF = 611,6M + 390,3M = 1,002 milliard

La capitalisation actuelle de RAY est de 1,16 milliard, ce qui est relativement proche. Bien sûr, cette estimation suppose une croissance annuelle de 10 % sur les cinq prochaines années. En réalité, lors d’un marché baissier, Raydium pourrait connaître une croissance négative, tandis que lors d’un marché haussier, la croissance pourrait dépasser 10 %.

Analyse des limites

L’évaluation des protocoles DeFi fait face à plusieurs défis : premièrement, les jetons de gouvernance capturent rarement directement les revenus du protocole afin d’éviter d’être qualifiés de titres par la SEC ; ils ne peuvent donc pas verser de dividendes. Bien que des alternatives existent (récompenses de staking, rachats et destructions), l’incitation à redistribuer les profits aux détenteurs de jetons reste faible. Deuxièmement, la prévision des flux de trésorerie futurs est extrêmement difficile en raison des fortes volatilités liées aux cycles de marché, à la concurrence changeante et aux comportements variables des utilisateurs. Troisièmement, le choix du taux d’actualisation est complexe, car il doit intégrer divers facteurs de risque (marché, projet, etc.), et varier ce taux a un impact significatif sur l’évaluation finale. Quatrièmement, certains projets DeFi utilisent des mécanismes de rachat et destruction : ces dispositifs modifient la circulation et la valeur du jeton, rendant parfois inadaptée l’utilisation de la méthode DCF.

IV. Bitcoin — Approche combinée de multiples méthodes d’évaluation

Méthode d’évaluation par coût minier

Statistiquement, au cours des cinq dernières années, le prix du bitcoin a été inférieur au coût de minage des principaux équipements miniers seulement environ 10 % du temps. Cela souligne l’importance du coût minier comme plancher de prix.

Ainsi, le coût minier peut être considéré comme un niveau de soutien minimal pour le prix du bitcoin. Historiquement, les périodes où le prix descend en dessous de ce seuil représentent souvent d’excellentes opportunités d’investissement.

Modèle du substitut à l’or

Le bitcoin est souvent qualifié d’« or numérique », capable de remplacer partiellement l’or en tant que réserve de valeur. Actuellement, la capitalisation du bitcoin représente environ 7,3 % de celle de l’or. Si ce ratio atteignait respectivement 10 %, 15 %, 33 % ou 100 %, le prix du bitcoin s’élèverait alors à 92 523 $, 138 784 $, 305 325 $ et 925 226 $ selon une simple extrapolation. Ce modèle, basé sur l’analogie entre bitcoin et or en termes de fonction de réserve de valeur, offre une perspective macroéconomique utile.

Toutefois, des différences importantes subsistent entre bitcoin et or : propriétés physiques, reconnaissance du marché, cas d’usage. L’or, reconnu comme actif refuge après des millénaires, dispose d’applications industrielles étendues et d’une base matérielle tangible. Le bitcoin, quant à lui, est un actif virtuel fondé sur la technologie blockchain, dont la valeur repose davantage sur le consensus du marché et l’innovation technologique. Par conséquent, ce modèle doit être utilisé en tenant compte de ces écarts fondamentaux.

Conclusion

Cet article vise à promouvoir l’adoption de modèles d’évaluation pour les projets crypto, afin de favoriser le développement durable des projets à valeur réelle et d’attirer davantage d’investisseurs institutionnels vers les actifs cryptographiques.

En particulier lors des marchés baissiers, où seuls les projets solides survivent, nous devons appliquer les critères les plus stricts et la logique la plus fondamentale pour identifier ceux qui possèdent une valeur à long terme. Grâce à des modèles d’évaluation rigoureux, il devient possible, tout comme en 2000 avec Google ou Apple sortant de l’éclatement de la bulle internet, de découvrir les futurs « Google » et « Apple » du secteur crypto au creux du marché baissier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News