Avis : Pourquoi devrait-on être optimiste quant à l'évolution du marché de la cryptographie à moyen et long terme ?

TechFlow SélectionTechFlow Sélection

Avis : Pourquoi devrait-on être optimiste quant à l'évolution du marché de la cryptographie à moyen et long terme ?

La Réserve fédérale devrait baisser ses taux d'intérêt avant juin, suivie d'un rebond à la hausse du marché boursier américain et du marché des cryptomonnaies.

Auteur : DeFi Cheetah, influenceur crypto

Traduction : Felix, PANews

Comme prédit précédemment, le marché boursier américain a connu au moins un repli de 20 %, ramenant le prix du bitcoin vers environ 50 000 dollars. Le premier objectif est atteint : le marché boursier américain a reculé de 20 % dans un contexte d'indice VIX autour de 55, suite à l'application par Trump de tarifs douaniers plus stricts vis-à-vis de nombreux autres pays. Le cours du bitcoin est tombé temporairement à 74 000 dollars, montrant une résilience supérieure aux attentes basées sur les tendances historiques.

À venir, on s'attend à ce que la Réserve fédérale procède à des baisses de taux avant juin, suivies d'un rebond et d'un retour à un plancher pour les marchés actions américains et cryptos. En effet, Trump vient d'exiger explicitement du président de la Fed, Jerome Powell, une baisse des taux. Cet article explique en détail pourquoi Trump est si obsédé par la baisse des taux et pourquoi les marchés cryptos sont prometteurs.

Deux problèmes urgents liés aux taux élevés

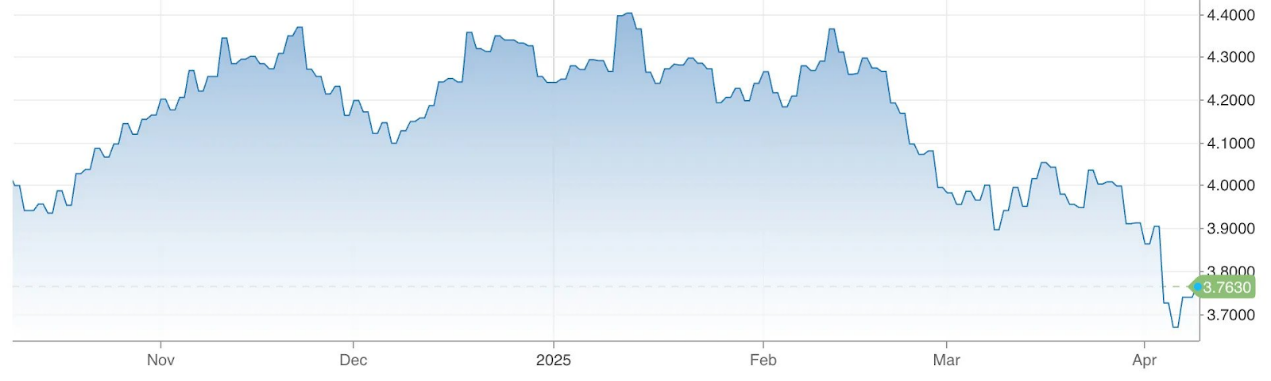

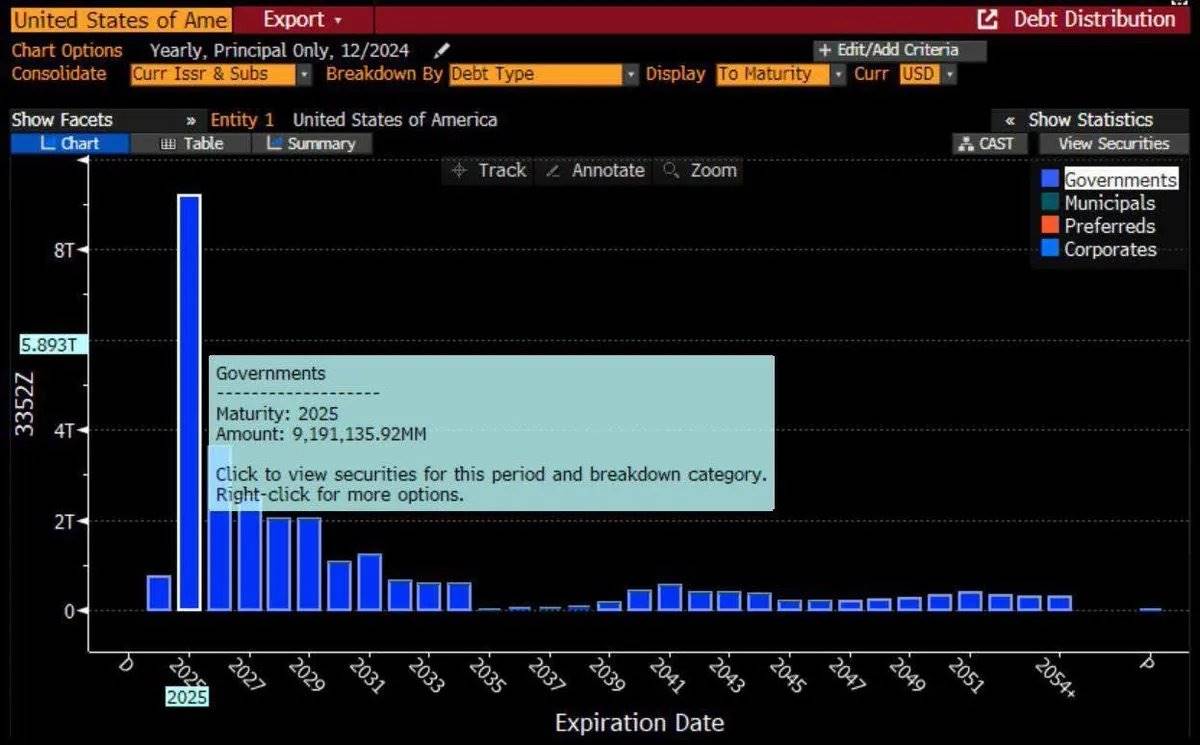

Dans les mois à venir, deux facteurs obligent la Réserve fédérale à opérer une baisse significative des taux. Premièrement, le « mur d'échéances » (Maturity Wall) de 9 000 milliards de dollars de dette publique américaine cette année oblige l'administration Trump à tout tenter pour obtenir une baisse des taux, afin d'économiser plusieurs milliers de milliards de dollars en coûts de refinancement. Or, selon la Fed, l'inflation actuelle ne laisse pas de place à une baisse rapide des taux. Ainsi, la meilleure interprétation des politiques et mesures apparemment irrationnelles et radicales du gouvernement Trump (comme les droits de douane ou la création de DOGE) est qu'elles forment un mécanisme coordonné visant à exploiter l'incertitude macroéconomique pour contraindre la Fed à baisser les taux. Sinon, après le refinancement, le gouvernement américain devrait payer des intérêts au moins 3 à 4 fois plus élevés. En réalité, le rendement des obligations à deux ans continue de baisser, reflétant la prudence des investisseurs et l'afflux de capitaux vers les obligations d'État.

Dans la vision du gouvernement Trump, l'urgence d'une baisse des taux peut être illustrée par le graphique suivant :

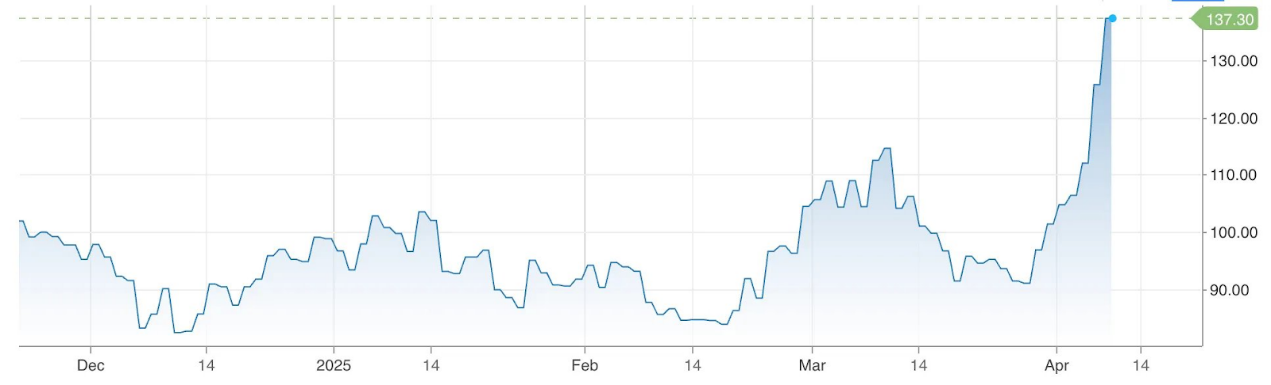

En outre, la hausse du MOVE (Merrill Lynch Option Volatility Estimate), indicateur de la volatilité des taux sur le marché obligataire américain, renforce davantage la probabilité d'une baisse des taux par la Fed. Cet indice est considéré comme un reflet de la prime de maturité sur les obligations américaines (l’écart entre les rendements des obligations à long et court terme). Lorsque cet indice augmente, tous les intervenants impliqués dans le financement via des obligations d'État ou d'entreprises sont contraints de vendre en raison de marges plus élevées exigées. Si l'indice MOVE continue de grimper, en particulier au-delà de 140, cela pourrait indiquer une instabilité extrême du marché et forcer la Fed à intervenir par des baisses de taux afin de stabiliser les marchés obligataires publics et privés, cruciaux pour le bon fonctionnement du système financier. (Note : la dernière fois que l'indice MOVE a dépassé 140 était en lien avec la faillite de Silicon Valley Bank — l'effondrement bancaire le plus important depuis 2008.)

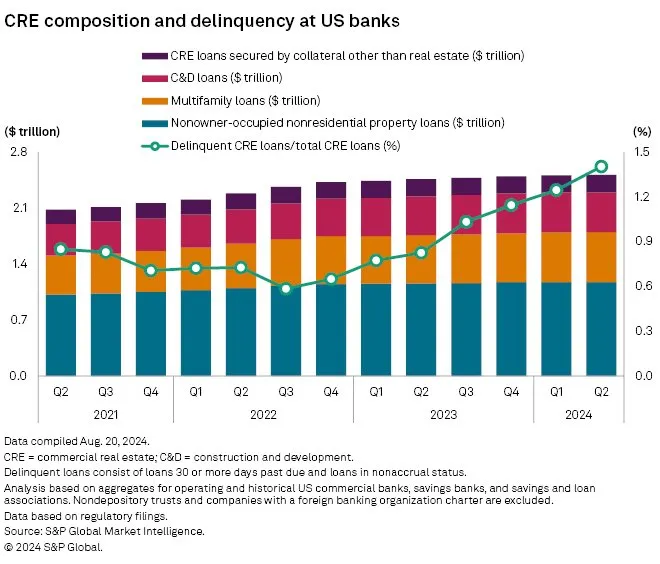

La deuxième raison justifiant une baisse marquée des taux dans les prochains mois concerne également un « mur d'échéances », mais cette fois celui des prêts immobiliers commerciaux américains (CRE), dont plus de 500 milliards de dollars arrivent à échéance cette année. De nombreux prêts CRE ont été consentis pendant la pandémie à des taux bas et font désormais face à des difficultés de refinancement dans un contexte de hausse continue des taux, ce qui pourrait entraîner une augmentation des défauts, notamment pour les biens immobiliers très endettés. La montée en puissance du télétravail a provoqué un changement structurel, entraînant un taux élevé de vacance immobilière post-pandémie. En réalité, une vague massive de défauts potentiels sur les prêts CRE pourrait faire grimper l'indice MOVE.

Au quatrième trimestre 2024, le taux de défaut sur les prêts CRE était de 1,57 %, contre 1,17 % au quatrième trimestre 2023. Les données historiques montrent qu’un taux supérieur à 1,5 % est préoccupant, surtout dans un contexte de resserrement monétaire. Parallèlement, avec un taux de vacance atteignant 20 %, un taux de capitalisation en hausse (environ 7-8 %) et un grand nombre de prêts arrivant à échéance, la valeur des immeubles de bureaux a chuté de 31 % par rapport à son pic, augmentant ainsi les risques de défaut.

Le raisonnement est le suivant : un taux de vacance élevé réduit le revenu net locatif (NOI), diminue le ratio de couverture de la dette (DSCR) et le rendement de la dette, mais augmente le taux de capitalisation. Des taux d'intérêt élevés aggravent cette situation, notamment pour les prêts arrivant à échéance en 2025 ; un refinancement à des taux plus élevés pourrait devenir insoutenable. Par conséquent, si les prêts immobiliers commerciaux ne peuvent pas être refinancés à des taux bas raisonnables, similaires à ceux de la période pandémique, les banques accumuleront nécessairement davantage de créances douteuses, ce qui pourrait déclencher un effet domino et entraîner la chute de nouvelles banques (rappelez-vous la gravité de l'effondrement de banques telles que Silicon Valley Bank en 2023 suite à la flambée des taux).

Étant donné ces deux problèmes urgents causés par les taux élevés, l’administration Trump doit adopter des mesures radicales pour parvenir rapidement à une baisse des taux. Sinon, ces dettes devront être renouvelées, ce qui exposerait le gouvernement américain à des coûts de refinancement plus élevés, tandis que de nombreux prêts immobiliers commerciaux pourraient ne pas être renouvelés, générant ainsi d’importantes créances douteuses.

Le catalyseur de la prochaine bulle haussière — les stablecoins

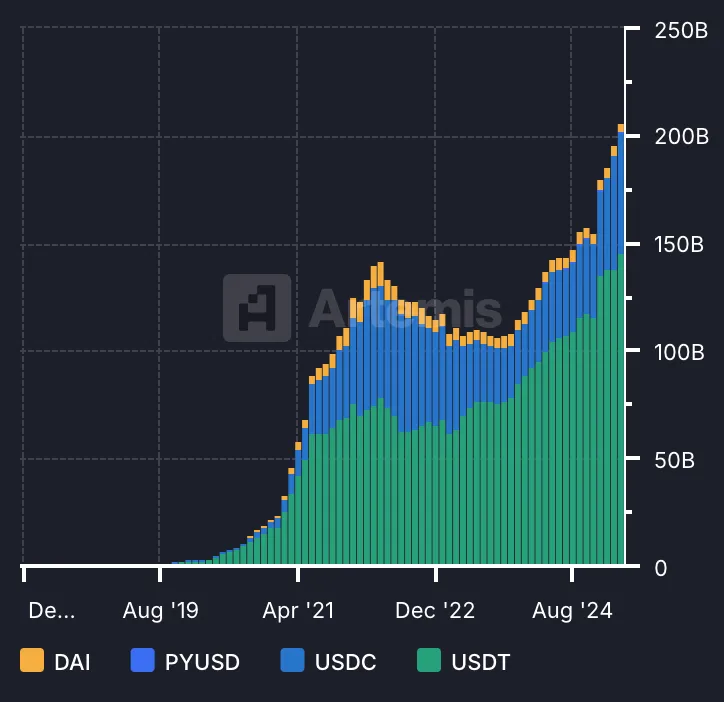

Ce qui influence le plus le marché crypto, c’est la liquidité. Et les deux facteurs ayant le plus d’impact sur la liquidité sont : (i) la politique monétaire et (ii) le degré d’adoption des stablecoins. Soutenue par une politique monétaire accommodante, la généralisation des stablecoins peut encore amplifier l’afflux de capitaux durant une bulle haussière. L’amplitude de la hausse dépend directement de l’augmentation de l’offre totale de stablecoins. Lors de la précédente bulle (2019-2022), l’offre totale de stablecoins a été multipliée par 10 entre le creux et le sommet, alors qu’elle n’a augmenté que d’environ 100 % entre 2023 et début 2025, comme illustré ci-dessous.

Voici maintenant les événements clés annonciateurs d’une croissance rapide de l’adoption des stablecoins au cours de l’année à venir :

-

Avancées législatives américaines sur les stablecoins : au premier trimestre 2025, la Commission bancaire du Sénat a approuvé en mars le GENIUS Act, qui encadre la régulation et les réserves des émetteurs de stablecoins. Ce texte vise à intégrer les stablecoins dans le système financier traditionnel, témoignant d’une reconnaissance croissante de leur rôle sur les marchés cryptos. Par ailleurs, la Commission des services financiers de la Chambre des représentants a adopté un cadre législatif appelé STABLE Act, stipulant que tout organisme non bancaire peut émettre des stablecoins s’il obtient l’approbation d’un régulateur fédéral. La transparence réglementaire est depuis longtemps perçue comme le facteur le plus influent sur l’adoption des stablecoins, et donc sur l’afflux de capitaux vers le secteur crypto via ces actifs.

-

Adoption accélérée par les institutions : Fidelity a commencé à tester un stablecoin adossé au dollar fin mars, marquant une étape importante pour ce géant de la finance traditionnelle dans l’univers crypto. Parallèlement, le Wyoming a annoncé son intention de lancer, d’ici juillet, un stablecoin soutenu par l’État, destiné à devenir le premier jeton entièrement garantie par des réserves fiduciaires émis par une entité américaine.

-

Stablecoin de World Liberty Financial : World Liberty Financial, associée à Trump, a annoncé le 25 mars son intention de lancer USD1, un stablecoin indexé sur le dollar, après avoir levé 500 millions de dollars via une vente séparée de jetons. Cette initiative s’inscrit dans la politique du gouvernement Trump qui soutient les stablecoins comme infrastructure clé des transactions cryptos.

-

Lancement de USDC au Japon : le 26 mars, Circle, en partenariat avec SBI Holdings, a lancé USDC au Japon, faisant de ce stablecoin le premier à être officiellement autorisé dans le cadre réglementaire japonais. Cette démarche illustre l’attitude proactive du Japon vis-à-vis de l’intégration des stablecoins dans son système financier, pouvant servir de modèle pour d’autres pays.

-

PayPal et Gemini renforcent leur position sur les stablecoins : au cours du premier trimestre, PayPal et Gemini ont consolidé leur place sur le marché des stablecoins. L’adoption de PYUSD (PayPal) et GUSD (Gemini) a progressé, PayPal exploitant son réseau de paiement tandis que Gemini se concentre sur les clients institutionnels. Cela intensifie la concurrence entre les émetteurs américains de stablecoins.

-

Nouveaux cas d’usage sur la plateforme salariale Rise : le 24 mars, la plateforme salariale Rise a étendu ses services en permettant le paiement par stablecoins aux contractuels internationaux dans plus de 190 pays. Les employeurs peuvent verser des salaires en stablecoins, et les employés retirer en monnaie locale.

-

IPO de Circle : Circle a déposé une demande d’introduction en bourse. Si elle est approuvée, Circle deviendra le premier émetteur de stablecoins coté au New York Stock Exchange. Cela marquera une reconnaissance officielle du business des stablecoins aux États-Unis et encouragera davantage d’entreprises, notamment des grandes institutions, à explorer ce domaine, car le succès des stablecoins repose largement sur les ressources institutionnelles, les canaux de distribution et le développement commercial.

Pourquoi le gouvernement Trump soutient-il aussi activement le développement des stablecoins ? Cela rejoint l’argument avancé dans la première partie : les collatéraux des stablecoins en circulation sont principalement constitués d’obligations d’État américaines à court terme. Ainsi, au fur et à mesure que le gouvernement américain refinancera des milliers de milliards de dollars d’obligations arrivant à échéance cette année, plus les stablecoins seront populaires, plus la demande en obligations à court terme sera forte.

La direction du marché est claire : à court terme, une certaine turbulence est possible, avec une forte volatilité et même une baisse supplémentaire depuis les niveaux actuels. Mais à moyen terme, dans un contexte de politique monétaire accommodante, une baisse marquée des taux combinée à la diffusion des stablecoins pourrait déclencher une nouvelle bulle haussière vigoureuse, comparable en ampleur au cycle précédent.

Nous sommes actuellement proches du moment idéal pour investir dans les marchés cryptos afin d’obtenir des rendements intéressants.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News