L'impact des « tarifs réciproques » de Trump dépasse les attentes

TechFlow SélectionTechFlow Sélection

L'impact des « tarifs réciproques » de Trump dépasse les attentes

Les tarifs réciproques pourraient accroître l'incertitude et les inquiétudes des marchés, tout en aggravant le risque de « stagflation » de l'économie américaine.

Auteurs : Xiao Jiewen, Lin Yuxin, Recherche CICC

Le 2 avril, Trump a annoncé des « tarifs réciproques », dont l'ampleur dépasse les attentes du marché. Ce système de tarifs utilise une combinaison de droits de douane généralisés (« tapis roulant ») et d'une approche « un pays, un taux », couvrant plus de 60 grandes économies. Selon nos calculs, si ces droits étaient pleinement appliqués, le taux effectif des droits de douane américains passerait de 2,4 % en 2024 à 25,1 %, soit une hausse de 22,7 points de pourcentage, dépassant ainsi le niveau atteint après la mise en œuvre du Tariff Act de Smoot-Hawley en 1930. Nous estimons que ces tarifs réciproques pourraient accroître l'incertitude et les inquiétudes des marchés, aggravant davantage le risque de « stagflation » aux États-Unis. Nos estimations montrent que les tarifs pourraient faire augmenter l'inflation PCE américaine de 1,9 point de pourcentage et réduire la croissance du PIB réel de 1,3 point, bien qu'ils puissent aussi générer plus de 700 milliards de dollars de recettes fiscales. Face au risque de stagflation, la Réserve fédérale devrait opter pour une attitude d'attente, rendant peu probable une baisse des taux à court terme. Cela accentuerait encore les risques de ralentissement économique et la pression baissière sur les marchés.

I. Contenu spécifique des tarifs réciproques

Vers 16h heure américaine le 2 avril, Trump a annoncé les politiques relatives aux tarifs réciproques et signé un décret présidentiel[1]. Dans ce cadre, une combinaison de droits généraux (« tapis roulant ») et de droits spécifiques par pays (« cas par cas ») est adoptée. Selon les déclarations de la Maison Blanche :

► Tous les produits importés aux États-Unis seront assujettis à un droit de base de 10 %.

Ce chiffre correspond à la promesse faite par Trump durant sa campagne présidentielle. Les secteurs déjà soumis à des droits de 25 %, comme l'acier, l'aluminium ou les véhicules automobiles, ne sont pas concernés par cette mesure. De même, le cuivre, les médicaments, les semi-conducteurs, le bois, certains métaux stratégiques et produits énergétiques sont exclus du cadre des tarifs réciproques. Ces catégories ont été mentionnées précédemment par Trump comme devant faire l'objet de droits sectoriels plus élevés, mais ni les dates ni les taux exacts n'ont encore été précisés[2].

► Certains pays et régions feront face à des taux plus élevés.

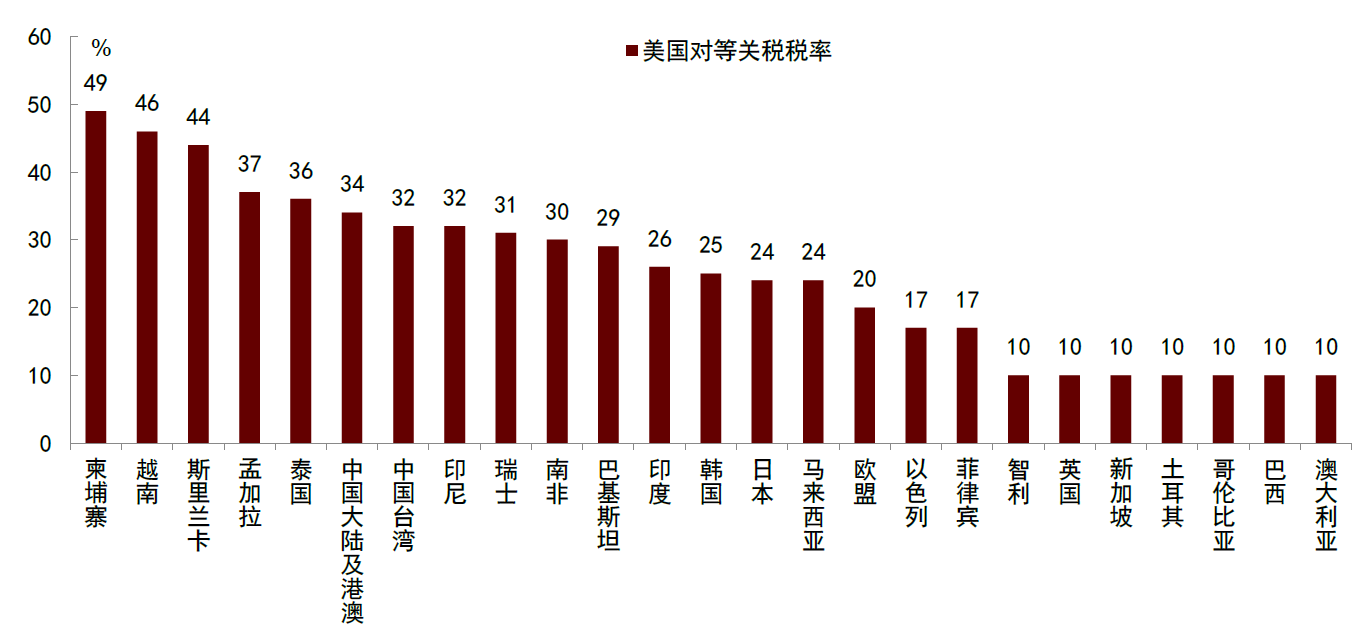

Le décret présidentiel n’a pas encore publié officiellement la liste détaillée des taux supplémentaires sur le site web de la Maison Blanche. Toutefois, selon les déclarations de Trump, les économies suivantes subiront des taux majorés : Union européenne (20 %), Japon (24 %), Corée du Sud (25 %), Chine (34 %), Taïwan (32 %), Inde (26 %), Thaïlande (36 %), etc.[3]. Par ailleurs, selon une note publiée par la Maison Blanche, Trump a signé un décret mettant fin, à compter du 2 mai, à l'exemption fiscale pour les petits colis inférieurs à 800 dollars, qui seront désormais soumis à un droit de 30 % ou de 25 dollars par article (montant qui passera à 50 dollars par article après le 1er juin)[4].

Dans l’ensemble, les pays et régions visés correspondent largement à ceux indiqués par le secrétaire au Trésor américain, M. Bessent, comme étant les cibles prioritaires du gouvernement Trump en raison de leurs déséquilibres commerciaux persistants avec les États-Unis[5], confirmant ainsi notre analyse antérieure dans le rapport « Perspectives sur les « tarifs réciproques » de Trump ». Les pays ayant à la fois des excédents commerciaux élevés et des taux tarifaires bas sont les plus susceptibles d'être ciblés. Toutefois, les taux effectivement appliqués dépassent même le scénario extrême que nous avions envisagé.

► Le Mexique et le Canada restent exemptés dans le cadre de l’ACEUM, sans impact supplémentaire des tarifs réciproques.

Le décret précise que les droits existants liés à l’immigration illégale et au fentanyl restent en vigueur, mais leur exemption est prolongée : tous les biens canadiens ou mexicains conformes à l’ACEUM continuent de bénéficier d’un accès préférentiel au marché américain. En revanche, les biens non conformes à l’ACEUM sont actuellement soumis à un droit supplémentaire de 25 % (10 % pour l’énergie canadienne).

► En termes de calendrier, selon le décret présidentiel, tous les biens entrant sur le territoire douanier américain seront assujettis à un droit supplémentaire de 10 % à compter du 5 avril 2025. Pour les partenaires commerciaux faisant face à des tarifs réciproques plus élevés, les nouveaux taux s’appliqueront à partir du 9 avril.

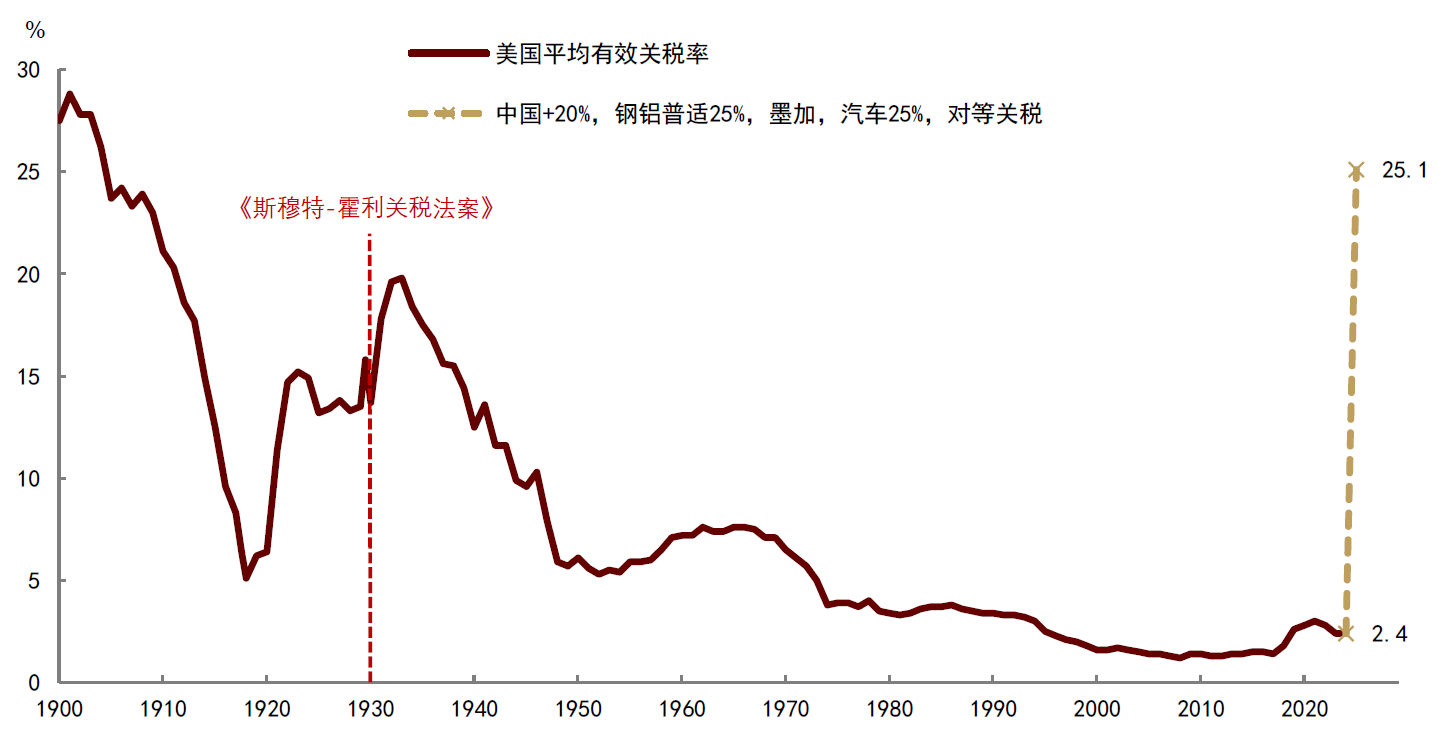

Nos calculs montrent que, si ces mesures étaient pleinement mises en œuvre, le taux effectif des droits de douane américains passerait de 2,4 % en 2024 à 25,1 %, soit une augmentation de 22,7 points. Ce niveau dépasse non seulement le scénario extrême de notre rapport « Perspectives sur les « tarifs réciproques » de Trump », mais aussi le niveau atteint après la mise en œuvre du Tariff Act de Smoot-Hawley en 1930 (graphique 2).

II. Les tarifs réciproques amplifient l'incertitude

Nous pensons que les tarifs réciproques n’atténuent pas l’incertitude, mais au contraire l’aggravent.

Premièrement, l’étendue et l’ampleur des tarifs auront un impact significatif sur l’économie américaine et mondiale. Comment les différents pays réagiront-ils ? Opteront-ils pour des représailles ou la tolérance ? En cas de mesures de rétorsion, une escalade vers une guerre des tarifs pourrait exercer une pression supplémentaire à la baisse sur l’économie mondiale, un risque à surveiller attentivement.

Deuxièmement, d’autres tarifs suivront-ils ? Trump a précédemment indiqué son intention d’imposer des droits supplémentaires sur les semi-conducteurs, les produits médicaux, le bois et le cuivre. Quand ces mesures seront-elles appliquées ? Par ailleurs, les tarifs réciproques n’incluent pas le Mexique et le Canada, dont les importations conformes à l’ACEUM bénéficient d’une exemption tarifaire. L’évolution future de cette politique reste incertaine.

Troisièmement, combien de temps ces tarifs réciproques dureront-ils ? Seront-ils négociables à l’avenir ? Si oui, quand les négociations pourraient-elles commencer ? À long terme, Trump souhaite utiliser les tarifs pour encourager le retour de la production manufacturière aux États-Unis et compenser par ces recettes fiscales le déficit budgétaire causé par les baisses d’impôts. S’il maintient cet objectif, cela impliquerait que les tarifs ne soient pas temporaires, mais durables. Toutes ces questions restent sans réponse.

III. Impact sur l'économie américaine

Si ces tarifs persistent, l’économie américaine fera face à un risque accru de « stagflation ». Premièrement, un ralentissement économique sera difficile à éviter. Du point de vue microéconomique, les entreprises devront choisir entre augmenter leurs prix ou non. Si elles choisissent d’augmenter les prix, les consommateurs supporteront des coûts plus élevés, ce qui freinera la demande et accentuera la pression à la baisse sur l’économie. Si elles décident de ne pas augmenter les prix, leurs marges seront comprimées, réduisant ainsi la demande d’emploi, ce qui entraînera également un ralentissement économique.

Sur le plan macroéconomique, les tarifs équivalent à une augmentation des recettes fiscales par le gouvernement, supportée par les entreprises et les consommateurs, produisant un effet similaire à une contraction budgétaire. L’augmentation des tarifs par Trump provoquerait un reflux de monnaie du secteur privé vers le secteur public, réduisant ainsi la richesse nette du secteur privé et freinant les dépenses d’investissement et de consommation. Entre les producteurs étrangers et les consommateurs américains, la répartition du fardeau dépendra de leur pouvoir de négociation respectif et des variations des taux de change par rapport au dollar. Bien sûr, ces recettes tarifaires pourraient être redistribuées ultérieurement sous forme de baisses d’impôts, mais à court terme, elles auront un effet négatif sur la demande globale.

Deuxièmement, les tarifs feront monter les prix, renforçant la pression inflationniste à court terme. Bien qu’un affaiblissement de la demande finisse par contenir l’inflation, les consommateurs subiront d’abord une vague d’augmentations de prix. Selon une enquête de l’Université du Michigan, les attentes d’inflation à un an des consommateurs américains ont bondi à 5 % en mars, un sommet depuis 2022, tandis que les attentes à 5-10 ans ont atteint 4,1 %, un niveau record depuis 1993 (graphique 3). La mise en œuvre des tarifs réciproques aggraverait cette pression à la hausse sur les prix, augmentant ainsi le risque d’auto-réalisation des anticipations inflationnistes.

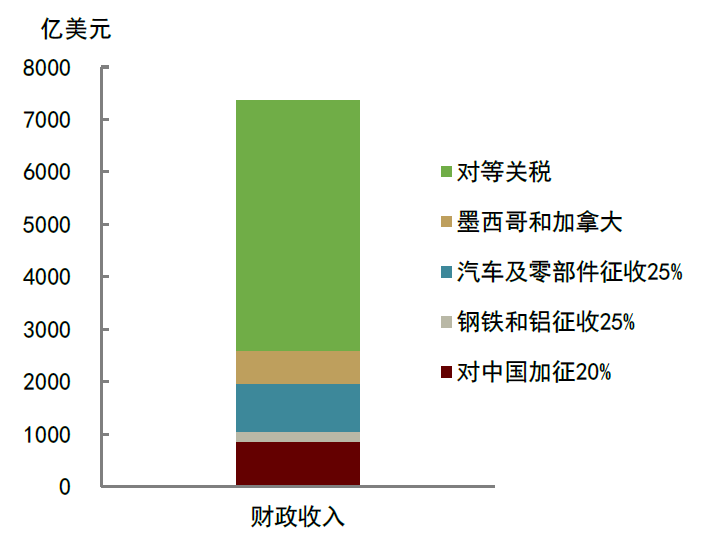

Nos calculs montrent qu’en ajoutant les tarifs réciproques aux droits existants, l’inflation PCE américaine pourrait augmenter de 1,9 point de pourcentage, les recettes fiscales augmenteraient de 737,4 milliards de dollars, et la croissance du PIB réel diminuerait de 1,3 point (graphique 4). Ces estimations ne tiennent pas compte des variations de change. Un renforcement du dollar atténuerait l’impact aux États-Unis, tandis qu’un affaiblissement l’amplifierait. Nous supposons ici que les pertes dues aux tarifs sont partagées équitablement entre consommateurs américains et producteurs étrangers (moitié chacun), et qu’un multiplicateur fiscal annuel d’environ 1 s’applique. Si le pouvoir de négociation des consommateurs américains est faible, l’impact négatif sur l’économie serait encore plus important.

IV. Conséquences pour la politique monétaire

Faisant face au risque de stagflation, la Réserve fédérale devra nécessairement adopter une position d’attente, rendant improbable une baisse des taux à court terme. D’après nos calculs, les tarifs réciproques pourraient entraîner un risque inflationniste élevé, d’autant que les anticipations d’inflation des consommateurs sont déjà en hausse. Cela forcerait la Fed à recentrer sa politique sur la lutte contre l’inflation. Nous estimons qu’après la mise en œuvre des tarifs réciproques, la Fed aura besoin d’au moins deux mois pour évaluer leur impact réel sur l’inflation. Sauf détérioration sévère de la situation économique américaine, il sera donc difficile que la Fed décide de baisser les taux au cours du premier semestre. L’incapacité de la Fed à baisser les taux implique l’absence de l’« option de vente de la Fed », ce qui amplifiera encore les risques de ralentissement économique et la pression baissière sur les marchés.

Graphique 1 : Taux des tarifs réciproques américains

Source : Maison Blanche, NBC News, Recherche CICC

Graphique 2 : Le taux effectif des droits de douane américains devrait fortement augmenter

Note : 1900-1918 et 2024 correspondent à l’année fiscale américaine ; 1919-2023 sont des années civiles ; 2025 est une estimation des auteurs.

Source : USITC, Wind, Recherche CICC

Graphique 3 : Les anticipations d’inflation des consommateurs américains fortement en hausse

Source : Haver, Recherche CICC

Graphique 4 : Recettes fiscales américaines attendues en hausse grâce aux tarifs

Source : USITC, Wind, Recherche CICC

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News