Le marché de la cryptographie à la lumière de la théorie du bouc émissaire : pourquoi le fond n'est-il pas encore atteint ?

TechFlow SélectionTechFlow Sélection

Le marché de la cryptographie à la lumière de la théorie du bouc émissaire : pourquoi le fond n'est-il pas encore atteint ?

Le bouc émissaire va bientôt apparaître, et il pourrait bien porter un costume.

Rédaction : Matti

Traduction : Luffy, Foresight News

Ceci est une histoire tissée de mythes, de légendes et d’analogies historiques, plutôt qu’un récit construit à partir de principes fondamentaux. Dans mon écriture, j’applique constamment la théorie du bouc émissaire de René Girard au domaine des cryptomonnaies ; je vous recommande donc de vous familiariser avec son système théorique avant de plonger plus profondément.

La raison me dit que, à mesure que l’industrie des cryptos mûrit, il devient obsolète de considérer ce secteur à travers le prisme traditionnel des cycles. Pourtant, profondément influencé par la théorie de Girard, je ne peux ignorer les motifs mythologiques qui ressurgissent inlassablement. Quand on tient un marteau entre les mains, tout semble être un clou.

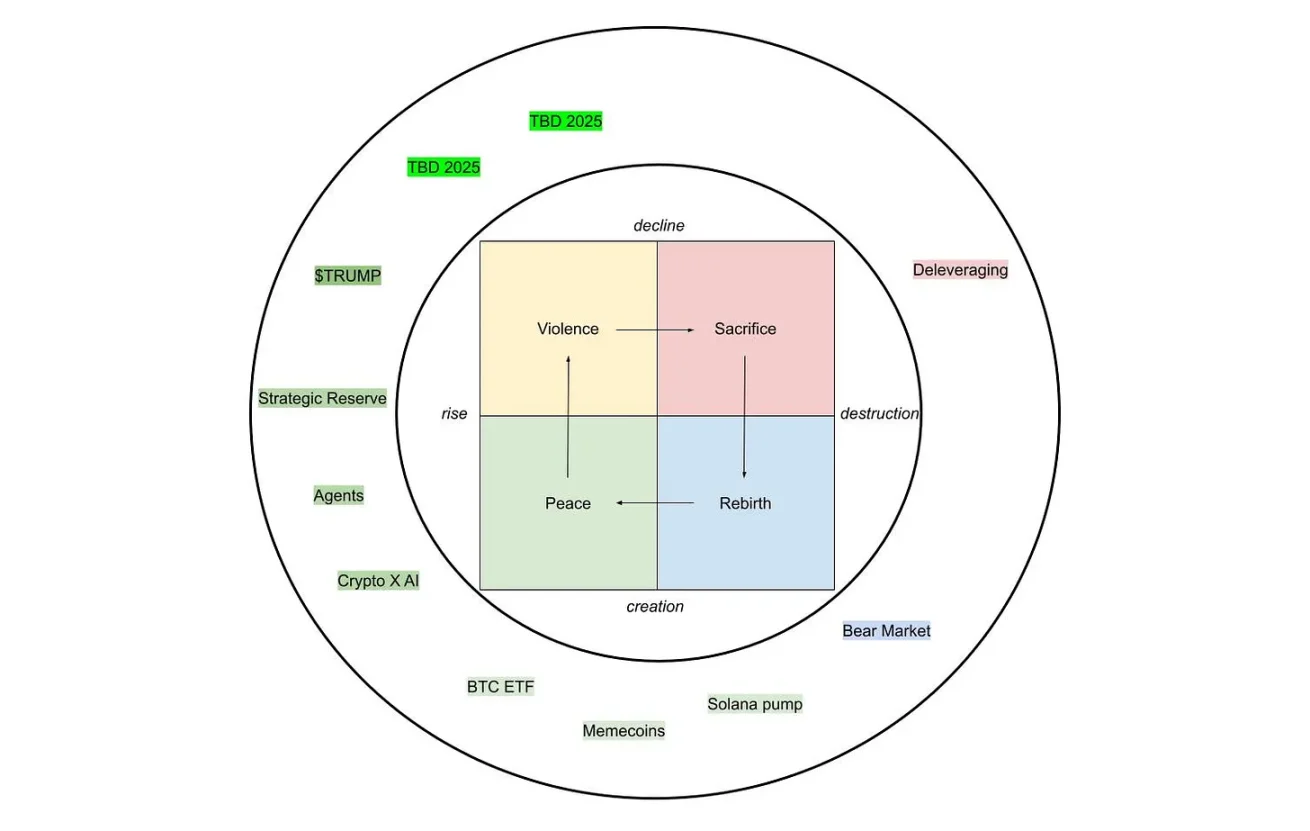

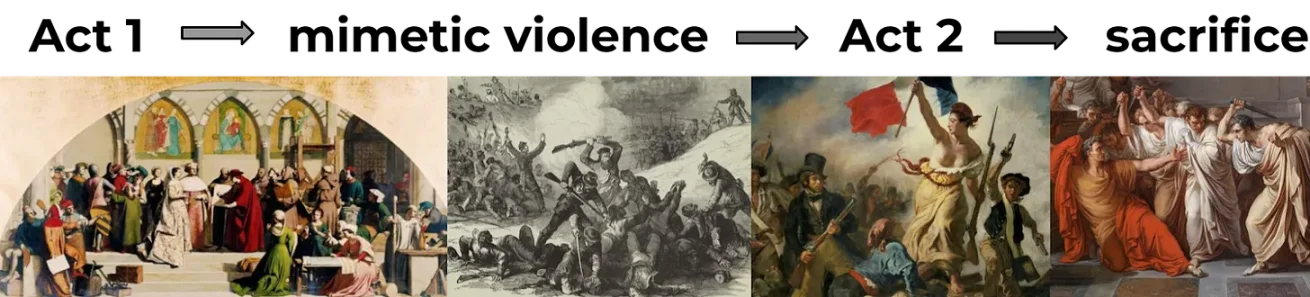

Dans cet article, j’explorerai comment un cycle haussier en cryptomonnaie se déroule en deux actes : le premier marqué par un épisode de « crise mimétique », suivi du second, qui conclut le cycle par une « crise sacrificielle ».

Le premier acte commence par une hausse des prix, générant des désirs mimétiques au sein de toute la communauté. Puis vient un effondrement des prix qui provoque chaos et conflits, une situation symbolique de « chacun pour soi », où des tensions internes dévorent la communauté crypto.

Le deuxième acte résout cette crise initiale par une nouvelle envolée des prix, mettant ainsi fin au cycle global tout en identifiant un bouc émissaire final. Chaque cycle s’achève par l’excès même de ses principes fondateurs, et chaque cycle possède son bouc émissaire.

Cela révèle à la fois une périodicité (« cette fois-ci n’est pas si différente »), mais aussi un progrès linéaire (« cette fois-ci est quand même différente »). À la fin, nous nous retrouvons toujours dans une position nouvelle.

L’effondrement des ICO a plongé Ethereum dans un désert, puis l’été DeFi l’a ressuscité. L’été DeFi a semé le doute sur la capacité du Bitcoin à devenir un actif financiarisé, tandis que MicroStrategy et BlackRock ont restauré la confiance.

Le marché haussier de 2017 était un rallye Ethereum propulsé par les ICO. Ce « monde informatique » s’est transformé en machine à sous. Lorsque les projets ICO ont commencé à vendre massivement les ethers collectés, cette « machine » s’est effondrée sur elle-même, jusqu’à ce que le boom DeFi relance le tout en 2020 — un boom qui s’est terminé par l’implosion de spéculateurs excessivement levés comme Three Arrows Capital et SBF. Le bouc émissaire de 2017 n’était pas très individualisé, mais il existait bel et bien.

En 2017, les projets ICO sur Ethereum étaient à la fois la source de la prospérité et la cause du déclin ; en 2021, les héros de l’été DeFi ont vécu le même parcours. Les meilleurs boucs émissaires sont ceux qui ont apporté richesse et euphorie — comme la fortune issue des ICO Ethereum ou les emprunts fous et émissions de jetons durant la folie DeFi, permettant à leurs participants de devenir millionnaires rien qu’en participant — avant de devenir responsables du déclin.

Les bulles sont un effet secondaire de l’imitation

Les marchés haussiers de 2017 et 2021 se divisent clairement en deux actes, avec une similitude frappante : tous deux ont connu une forte baisse des prix durant l’été — 2017 et 2021. Ces épisodes (courts mais intenses périodes de déclin) interrompent la montée initiale des prix, mais dans le deuxième acte, poussée par de nouveaux leaders du marché, la reprise s’effectue avec la même intensité.

L’escalade du conflit mimétique

Pendant ces épisodes, en l’absence encore d’un bouc émissaire, le conflit mimétique se retourne contre lui-même. Ceux qui connaissent la théorie de Girard savent que cette situation de chaos généralisé, de « chacun contre chacun », est insoutenable ; le mécanisme de purification par le bouc émissaire agira plus tard. Mais auparavant, les conflits s’intensifient.

En 2017, la frénésie des ICO et les difficultés de mise à l’échelle du Bitcoin ont déclenché une chute des prix au début de l’été : le Bitcoin est passé de 2700 $ à moins de 2000 $, l’Ethereum de 400 $ à 150 $, provoquant un conflit collectif. La guerre du SegWit a divisé la communauté Bitcoin sur la taille des blocs, et le fork vers Bitcoin Cash (BCH) a creusé davantage cette scission.

Lors de l’éclatement de la bulle ICO sur Ethereum, utilisateurs et développeurs s’accusaient mutuellement, et la Fondation Ethereum était pointée du doigt comme responsable de la congestion du réseau et des fraudes. Le conflit entre Ethereum Classic (ETC) et Ethereum (ETH) a éclaté, ETC défendant une vision « pure », voyant son prix multiplié par 10 entre juin et août, tandis que les disputes entre mineurs et utilisateurs sur les frais divisaient davantage la communauté.

En 2021, un schéma similaire s’est produit après le krach de mai. Le Bitcoin est tombé de 64 000 $ à 30 000 $, l’Ethereum de plus de 4000 $ à 1700 $, suite aux critiques d’Elon Musk sur le Bitcoin et aux pressions réglementaires chinoises.

Le conflit a éclaté dans un contexte plus complexe : les frais élevés (gas fees) d’Ethereum ont alimenté les débats entre partisans des L1 et des L2 sur la scalabilité ; le Bitcoin Mining Council a divisé puristes et pragmatiques ; l’effondrement de protocoles DeFi comme Iron Finance a opposé les spéculateurs entre eux ; et les rumeurs négatives sur Tether ont exacerbé la concurrence entre stablecoins.

Le deuxième acte

Depuis la perspective de Girard, ces épisodes sont des points de basculement : les acteurs dominants du premier acte s’effondrent sous le poids d’une prospérité excessive et insoutenable, déclenchant des conflits internes, jusqu’à ce que le deuxième acte redirige les désirs vers de nouveaux actifs, repoussant ainsi la crise sacrificielle finale.

En 2017, le premier acte était dominé par Ethereum et les projets ICO. D’avril à juin, porté par des ventes de jetons comme Bancor et Tezos, le prix d’Ethereum est passé de 8 $ à 400 $, tandis que le Bitcoin suivait plus timidement. Après l’épisode, dans le deuxième acte, porté par la peur de manquer (FOMO) des petits investisseurs, le Bitcoin a explosé jusqu’à 20 000 $, accompagné par Bitcoin Cash (pic à 4000 $) et EOS, surnommé le « tueur d’Ethereum ».

Le premier acte appartenait à Ethereum et aux ICO ; le deuxième acte était dominé par Bitcoin.

En 2021, le premier acte était mené par Bitcoin, Ethereum et des projets DeFi blue-chip comme Aave et Uniswap, progressant vers le statut d’actifs « institutionnels ». Après l’épisode, dans le deuxième acte, l’attention du marché s’est tournée vers la fulgurante ascension de LUNA, la fièvre de mise en gage (3,3) d’OlympusDAO, et la montée de Solana jusqu’à 260 $. Avalanche (AVAX), Polkadot (DOT) et les Meme coins (DOGE, SHIB) ont suivi le mouvement.

Le premier acte appartenait à Bitcoin, Ethereum et aux projets DeFi blue-chip ; le deuxième acte appartenait à LUNA, aux forks d’OlympusDAO, à Solana et à la vague plus large des altcoins.

Le péché originel

À la différence des innovations technologiques incarnées par les ICO en 2017 et la DeFi en 2021, le moteur fondamental de ce cycle est l’adoption institutionnelle. Il s’agit d’un changement « top-down », impulsé par les ETF Bitcoin au comptant et par les investissements massifs de MicroStrategy. Pourtant, tous les cycles partagent une trame commune d’ingénierie financière : la collaboration mondiale du capital en 2017, les rendements on-chain en 2020, et l’accès institutionnel en 2024.

Bien que la poursuite effrénée des Meme coins puisse distraire les observateurs, elle n’est qu’un leurre, tout comme les NFT lors du précédent cycle. C’est un petit cycle dans un grand cycle. Mais il joue un rôle clé en révélant le rejet collectif des ambitions grandioses : le prix devient à la fois moyen et fin, c’est le dernier sursaut désespéré avant que les institutions ne prennent totalement le contrôle, et que la fraude devienne l’apanage des cols blancs.

Les institutions sont entrées en scène. Ce n’est plus, comme en 2017, les discours vides de l’Enterprise Ethereum Alliance, mais une réalité tangible en 2024, avec le lancement des ETF Bitcoin au comptant le 11 janvier. L’élection de Donald Trump à la présidence, promettant de faire des États-Unis une superpuissance crypto, marque un bond en avant. D’ici novembre 2024, le marché crypto est en pleine frénésie : Wall Street est entré, les réserves stratégiques semblent imminentes, et un projet de loi sur les stablecoins suggère une nouvelle forme de dollarisation.

Mais l’investiture de Trump en janvier 2025 suscite de l’anxiété. Entre rumeurs de guerre commerciale et troubles macroéconomiques, l’espoir que le gouvernement intervienne comme une divinité tutélaire s’effondre. La communauté crypto réalise que Trump, figure d’influence suprême, a détruit le marché avec son propre Meme coin, mettant brutalement fin au supercycle des Meme coins. Le premier acte s’achève. La communauté espère encore que les institutions la sauveront, mais aucun bouc émissaire n’est encore visible.

Avant le deuxième acte, le plancher n’est pas atteint

Nous sommes en mars 2025. Nous traversons l’épisode du premier acte : le Bitcoin a chuté depuis ses sommets, et tout le marché des altcoins a été sévèrement frappé. Cette phase épisodique risque de déraper car beaucoup croient sincèrement que tout est fini. Les conflits s’intensifient, la communauté est en désordre, mais le bouc émissaire n’est pas encore apparu.

L’histoire nous suggère que le deuxième acte déclenche souvent une flambée folle des prix, redirigeant les désirs et repoussant la crise sacrificielle. Cependant, cela ne signifie pas nécessairement une envolée spectaculaire. La question est : lorsque l’excès d’adoption institutionnelle deviendra insoutenable, qui allons-nous blâmer ?

Le bouc émissaire viendra inévitablement des institutions qui ont porté l’espoir de ce cycle. Sera-ce un cri flou, collectif — « les institutions ont tué le marché crypto » — visant l’empire ETF de BlackRock, ou ces hommes en costume anonymes qui ont combattu notre dollarisation ?

Ou bien prendra-t-il une forme plus précise, plus personnalisée ? MicroStrategy s’effondrera-t-il, son pari de 40 milliards de dollars sur le Bitcoin s’évaporant dans un effondrement spectaculaire de levier, transformant Michael Saylor en roi ultime de la spéculation — naguère visionnaire, désormais sacrifié pour nos péchés ? Peut-être que Trump, le KOL suprême qui nous a abandonnés via son Meme coin, deviendra lui aussi la cible de toutes les colères.

Nous ne sommes pas encore au plancher, du moins pas encore. Le chaos mimétique continue. Le deuxième acte approche. Il pourrait, comme par le passé, commencer par une folle ascension avant de sombrer dans un abîme plus profond. Rien n’est certain.

Une chose est sûre : le bouc émissaire va apparaître, et il portera probablement un costume. S’il ne porte pas de costume, on l’accusera peut-être justement de cela.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News