Analyse approfondie : chronologie et panorama complet de l'adoption de la cryptomonnaie par les institutions traditionnelles

TechFlow SélectionTechFlow Sélection

Analyse approfondie : chronologie et panorama complet de l'adoption de la cryptomonnaie par les institutions traditionnelles

Les quelques années à venir seront cruciales pour déterminer si la finance traditionnelle (TradFi) et la finance décentralisée (DeFi) peuvent s'intégrer profondément au sein du système financier mondial.

Auteur : insights4.vc

Traduction : TechFlow

Depuis 2020, les principales banques américaines, sociétés de gestion d'actifs et prestataires de paiement sont passés d'une observation prudente à une implication active dans les cryptomonnaies, qu'il s'agisse d'investissements directs, de partenariats ou de lancement de produits associés.

Au début de l'année 2025, les investisseurs institutionnels détenaient environ 15 % de l'offre totale de bitcoins, et près de la moitié des fonds spéculatifs avaient commencé à allouer des actifs numériques dans leurs portefeuilles.

Les principaux moteurs de cette intégration comprennent : le lancement d'instruments réglementés d'investissement en cryptomonnaies (comme l’arrivée en janvier 2024 des premiers ETF spot sur bitcoin et ethereum aux États-Unis), l’émergence de la tokenisation d’actifs réels (RWA) sur blockchain, ainsi qu’une utilisation croissante par les institutions des stablecoins pour les règlements et la gestion de liquidité.

Les institutions considèrent généralement les réseaux blockchain comme des outils efficaces pour simplifier leurs systèmes backend traditionnels, réduire les coûts et accéder à de nouveaux marchés.

De nombreuses banques et sociétés de gestion testent actuellement des plateformes de finance décentralisée (DeFi) permissionnées, combinant l’efficacité des contrats intelligents avec les exigences de conformité KYC (« Know Your Customer ») et AML (anti-blanchiment).

Parallèlement, elles explorent également, de manière contrôlée, la DeFi publique non autorisée. Leur logique stratégique est claire : les protocoles automatisés et transparents de la DeFi permettent des règlements plus rapides, un fonctionnement du marché 24h/24 et 7j/7, ainsi que de nouvelles opportunités de rendement, répondant ainsi aux inefficacités chroniques de la finance traditionnelle (TradFi).

Cependant, des obstacles importants persistent, notamment l'incertitude réglementaire aux États-Unis, les défis techniques liés à l'intégration et la volatilité des marchés, ce qui freine encore le rythme d'adoption.

En somme, au mois de mars 2025, les interactions entre TradFi et cryptomonnaies affichent une tendance prudente mais progressivement accélérée. La finance traditionnelle ne se contente plus d’observer depuis les lignes de côté, mais commence à explorer prudemment certains cas d’usage offrant des avantages concrets, tels que la garde d’actifs numériques, le prêt sur chaîne ou les obligations tokenisées. Les prochaines années seront décisives quant à la capacité de la TradFi et de la DeFi à s’intégrer profondément au sein du système financier mondial.

Rapport de Paradigm - « L’Avenir de la Finance Traditionnelle » (mars 2025)

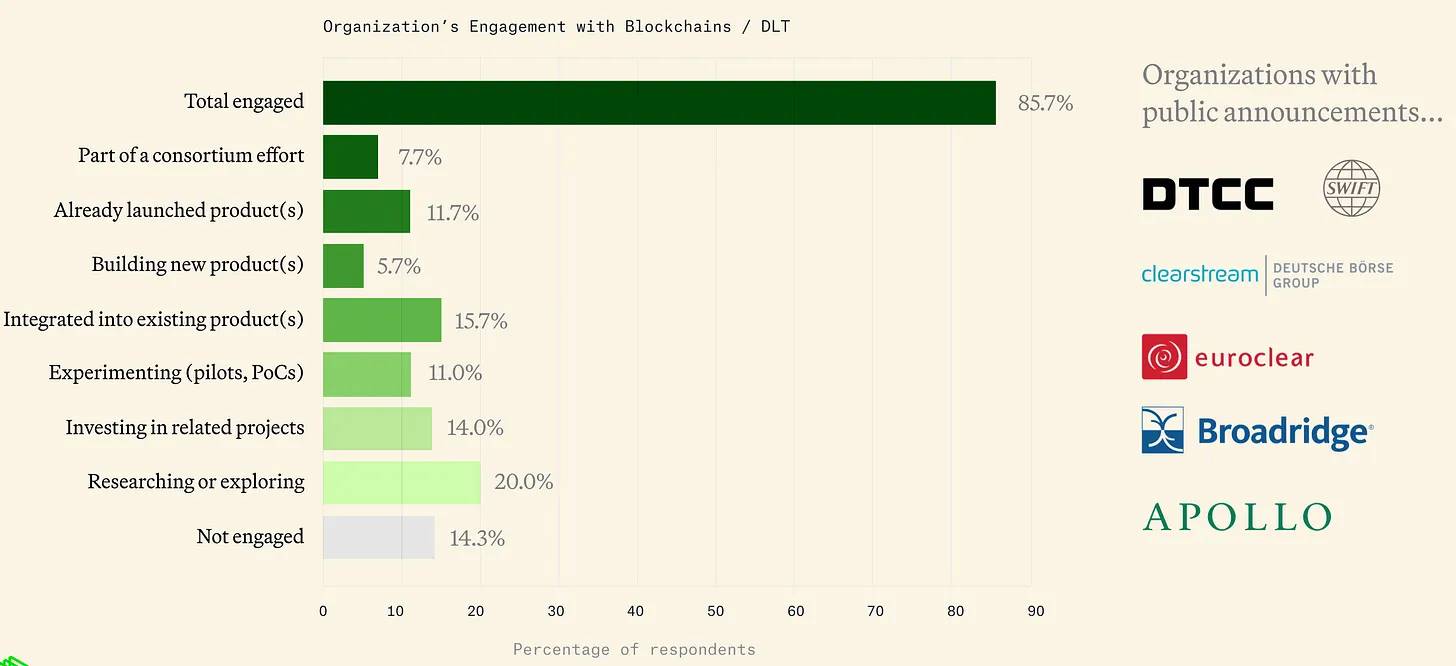

En tant que fonds de capital-risque crypto de premier plan, Paradigm a mené une enquête auprès de 300 professionnels de la finance traditionnelle (TradFi) provenant de plusieurs économies développées. Voici certaines des statistiques et observations les plus intéressantes tirées de ce rapport.

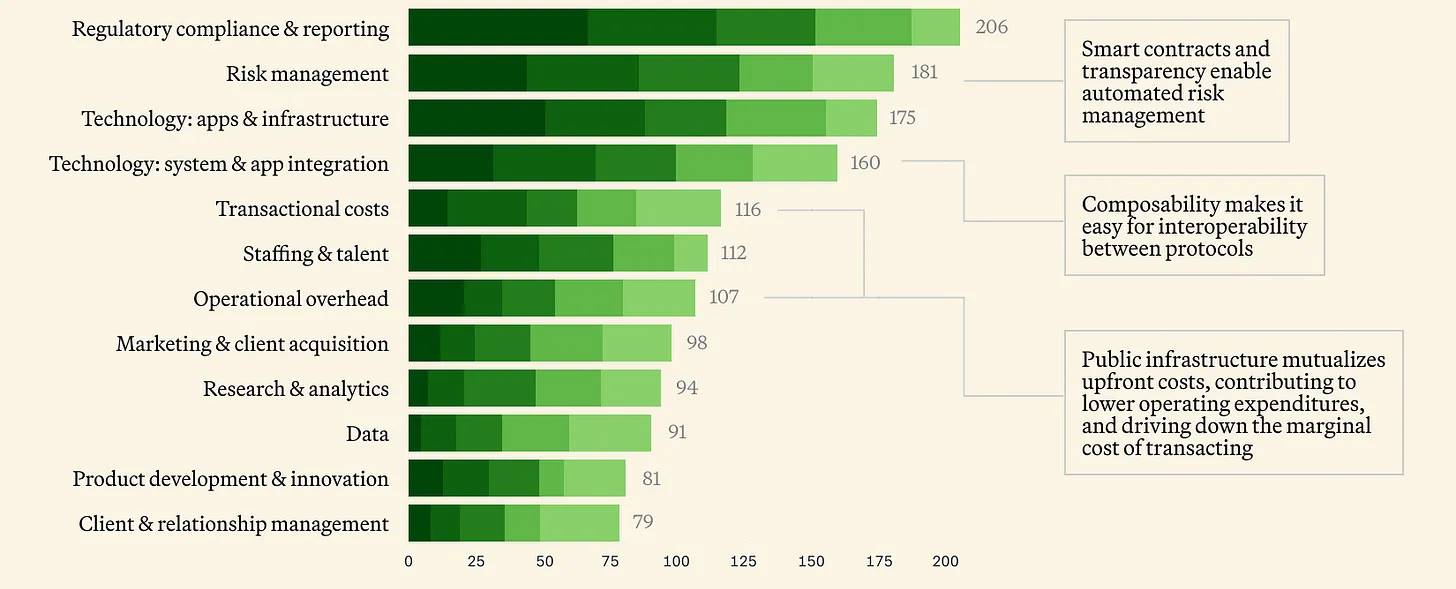

Quels domaines contribuent le plus aux coûts liés à la fourniture de services financiers ?

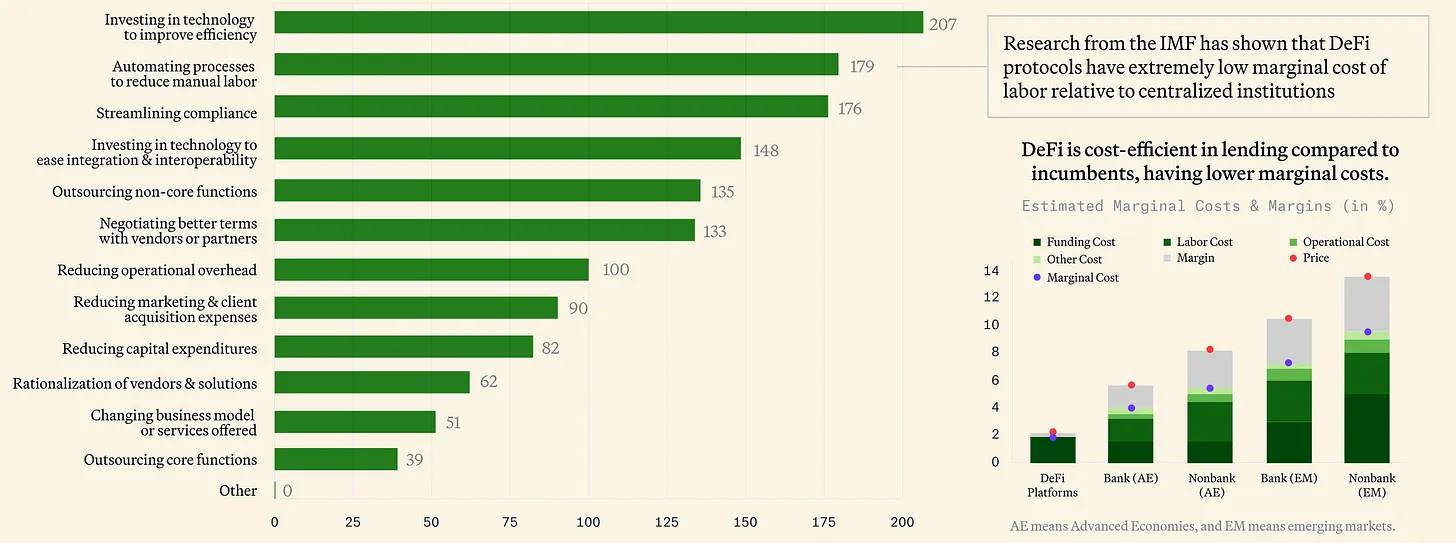

Votre organisation utilise-t-elle des stratégies visant à réduire les coûts dans la prestation de services financiers ?

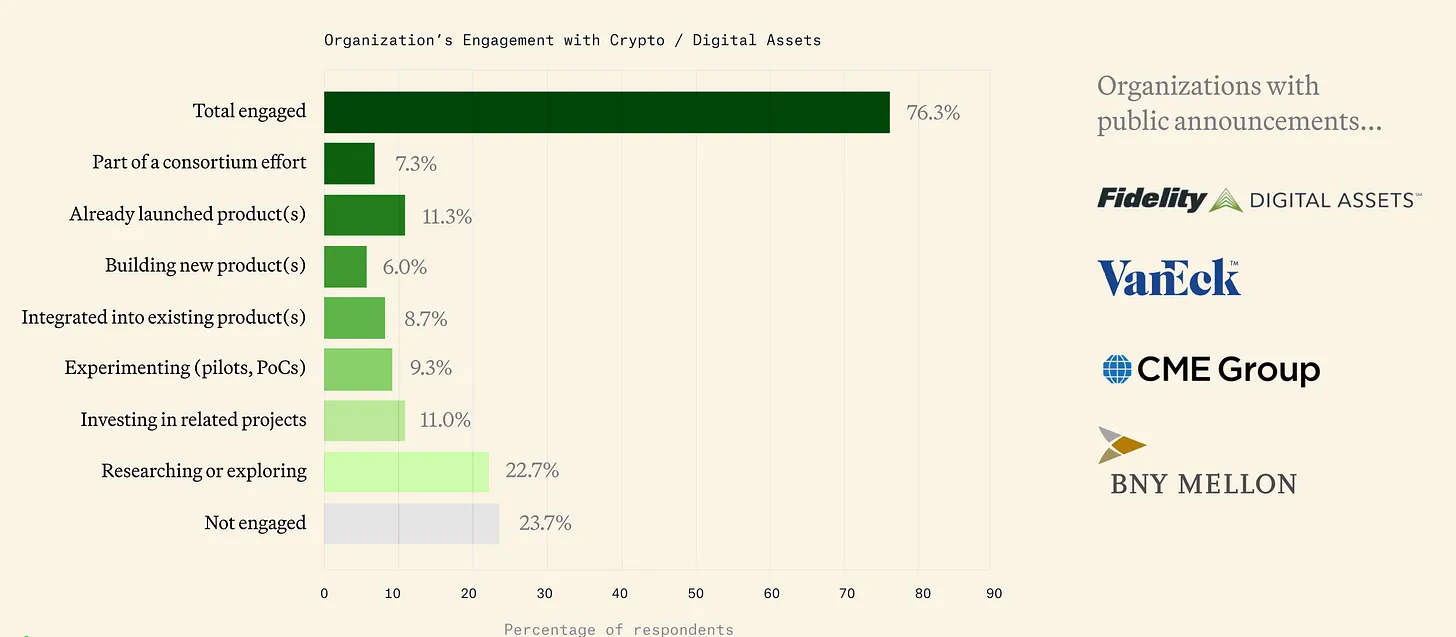

Environ 76 % des entreprises participent actuellement aux cryptomonnaies.

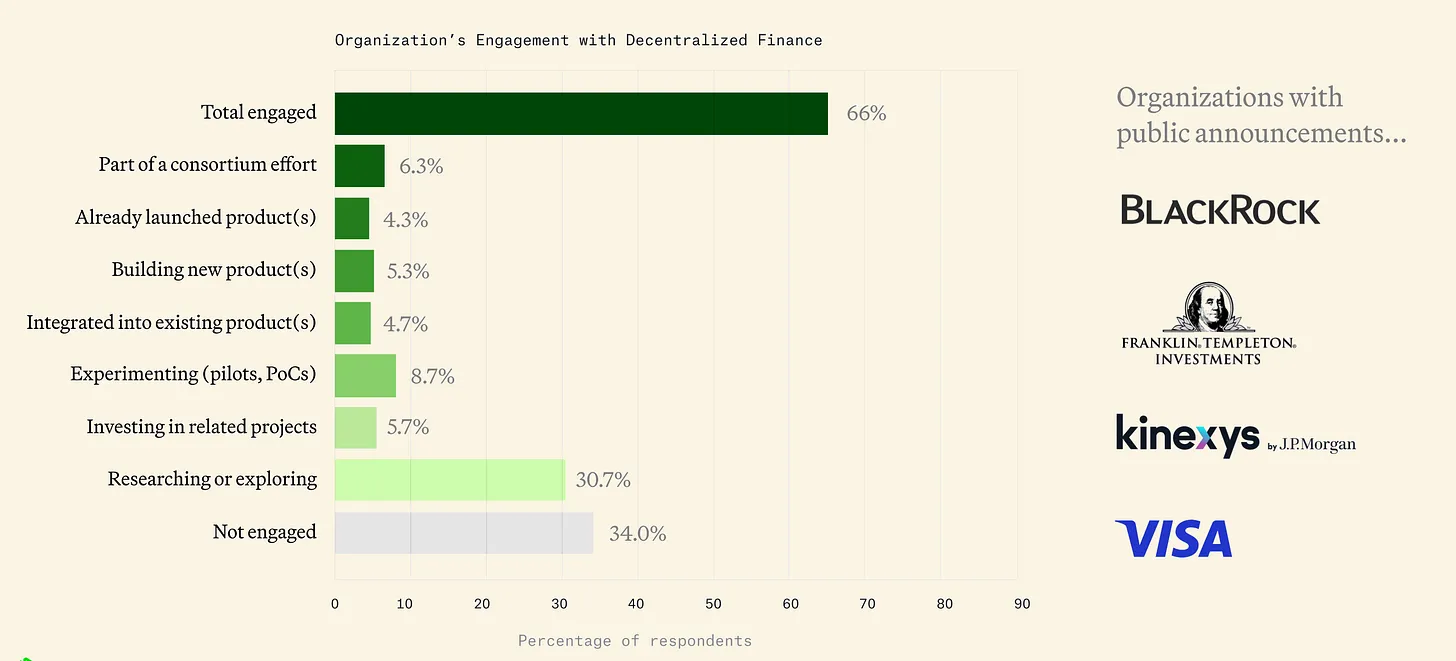

Environ 66 % des entreprises TradFi sont impliquées dans des activités liées à la finance décentralisée (DeFi).

Environ 86 % des entreprises utilisent actuellement la blockchain ou la technologie des registres distribués (DLT).

Lignes temporelles d’entrée des institutions dans le secteur crypto (2020–2024)

2020 – Exploration initiale :

Les banques et institutions financières traditionnelles ont entamé une entrée timide sur le marché crypto. En milieu d’année 2020, l’Office of the Comptroller of the Currency (OCC) a indiqué clairement que les banques pouvaient assurer la garde d’actifs cryptographiques, ouvrant ainsi la voie à des institutions telles que BNY Mellon.

BNY Mellon a annoncé en 2021 la mise en place d’un service de garde d’actifs numériques. La même année, les départements financiers d’entreprises ont également fait leurs premiers pas : MicroStrategy et Square ont réalisé des achats médiatisés de bitcoins, les incluant dans leurs réserves, signe d’une confiance croissante des institutions.

Les géants du paiement ont également bougé — PayPal a lancé fin 2020 un service d’achat et de vente de cryptomonnaies pour ses clients américains, exposant des millions d’utilisateurs aux actifs numériques. Ces initiatives marquent le moment où les institutions mainstream ont commencé à reconnaître les cryptomonnaies comme une classe d’actifs légitime.

2021 – Expansion rapide :

Tandis qu’un marché haussier se développait pleinement, 2021 a vu s’accélérer l’intégration entre TradFi et crypto. L’achat par Tesla de 1,5 milliard de dollars de bitcoins et l’introduction en bourse de Coinbase sur le Nasdaq en avril 2021 ont constitué des ponts essentiels entre Wall Street et l’écosystème crypto.

Les banques d’investissement ont suivi la demande de leurs clients : Goldman Sachs a relancé son département de trading crypto, tandis que Morgan Stanley a commencé à proposer à ses clients fortunés un accès à des fonds bitcoin. En octobre 2021, le premier ETF américain sur futures bitcoin (ProShares BITO) a été lancé, offrant aux institutions un instrument d’investissement réglementé.

Des grandes sociétés de gestion comme Fidelity et BlackRock ont commencé à créer des divisions spécialisées dans les actifs numériques. Par ailleurs, Visa et Mastercard ont noué des partenariats avec des stablecoins (par exemple, le projet pilote USDC de Visa), témoignant de leur confiance dans les réseaux de paiement crypto.

Le rapport illustre clairement la trajectoire de la finance traditionnelle, passant de l’exploration hésitante à une expansion rapide, jetant ainsi les bases d’une fusion accrue entre crypto et finance traditionnelle dans les années à venir.

2022 – Marché baissier et construction d’infrastructures :

Bien que le marché crypto ait traversé une période difficile en 2022 (marquée notamment par l’effondrement de Terra et la faillite de FTX), les institutions ont poursuivi activement la construction d’infrastructures. En août 2022, BlackRock, le plus grand gestionnaire d’actifs au monde, a collaboré avec Coinbase afin d’offrir des services de trading crypto aux institutions, tout en lançant un trust privé sur bitcoin destiné aux investisseurs — un signal fort envoyé au marché.

Les bourses traditionnelles et les prestataires de garde ont également élargi leurs services en actifs numériques. Par exemple, BNY Mellon a mis en œuvre un service de garde pour certains clients, tandis que Nasdaq a développé sa propre plateforme de garde. Par ailleurs, JPMorgan a utilisé sa division Onyx pour mener des transactions interbancaires via blockchain, traitant des milliers de milliards de dollars via JPM Coin dans les paiements de gros.

Des projets pilotes de tokenisation ont également émergé : des institutions telles que JPMorgan ont simulé des opérations DeFi avec des obligations et devises tokenisées sur des blockchains publiques dans le cadre du « Project Guardian ».

Cependant, les régulateurs américains ont adopté une position plus stricte face aux turbulences du marché, poussant certaines entreprises (comme Nasdaq à la fin 2023) à suspendre ou ralentir le lancement de produits crypto, en attendant des règles plus claires.

2023 – Retour prudent de l’intérêt institutionnel :

2023 a marqué un retour mesuré de l’intérêt des institutions. À mi-année, BlackRock a déposé une demande pour un ETF spot sur bitcoin, suivie rapidement par Fidelity, Invesco et d’autres. Cette vague de demandes a constitué un tournant important, surtout après les refus répétés de la SEC concernant des propositions similaires. La même année, les infrastructures crypto soutenues par la finance traditionnelle ont commencé à être déployées : la bourse numérique EDX Markets, soutenue par Charles Schwab, Fidelity et Citadel, a officiellement démarré ses activités en 2023, offrant aux institutions une plateforme de trading conforme.

Par ailleurs, la vague de tokenisation des actifs traditionnels s’est intensifiée — par exemple, le géant du private equity KKR a tokenisé une partie de ses fonds sur la blockchain Avalanche, et Franklin Templeton a migré son fonds monétaire adossé à des obligations du Trésor américain vers une blockchain publique.

L’environnement réglementaire international s’est aussi amélioré (l’UE a adopté la loi MiCA sur les actifs numériques, Hong Kong a rouvert le trading crypto sous un nouveau cadre), incitant davantage les institutions américaines à se préparer à la concurrence mondiale.

À la fin 2023, l’approbation d’un ETF sur futures Ethereum a suscité un regain d’espoir quant à l’approbation imminente des ETF spot. D’ici la fin de l’année, il était clair que l’adoption des actifs crypto par les institutions s’accélérerait si les obstacles réglementaires venaient à disparaître.

Début 2024 – Approbation des ETF spot :

En janvier 2024, la SEC a finalement approuvé les premiers ETF spot américains sur bitcoin (suivis peu après par ceux sur ethereum), un événement historique qui a marqué la généralisation des actifs crypto sur les bourses américaines, libérant des milliards de dollars de capitaux auparavant inaccessibles, notamment pour les fonds de pension, les conseillers en investissement agréés (RIA) et les portefeuilles conservateurs.

En quelques semaines, ces ETF ont attiré d’importants flux de capitaux, élargissant considérablement la base d’investisseurs. Durant cette période, les produits institutionnels crypto se sont étendus — des projets autour des stablecoins (comme PYUSD lancé par PayPal) aux investissements de banques (telles que Deutsche Bank et Standard Chartered) dans des startups de custody d’actifs numériques. Au mois de mars 2025, presque toutes les grandes banques américaines, courtiers et sociétés de gestion avaient lancé des produits liés aux cryptos ou établi des partenariats stratégiques au sein de l’écosystème crypto, reflétant une intégration complète depuis 2020.

Perceptions de la DeFi par la finance traditionnelle (2023–2025)

La finance traditionnelle (TradFi) observe la finance décentralisée (DeFi) avec curiosité, mais aussi prudence.

D’un côté, de nombreuses institutions reconnaissent le potentiel innovant de la DeFi sans permission — les pools de liquidité publics et les marchés automatisés ont continué à fonctionner même durant les crises (par exemple, les DEX sont restés opérationnels pendant les turbulences de 2022). Des sondages sectoriels montrent que la majorité des acteurs TradFi anticipent que les blockchains publiques deviendront progressivement une composante essentielle de leurs activités.

D’un autre côté, les préoccupations liées à la conformité et à la gestion des risques poussent la plupart des institutions à privilégier à court terme les environnements « DeFi permissionnée ». Ces plateformes reposent souvent sur des blockchains privées ou semi-privées, préservant l’efficacité de la DeFi tout en limitant la participation à des entités vérifiées.

Un exemple emblématique est le réseau Onyx de JPMorgan, qui exploite un stablecoin propriétaire (JPM Coin) et des canaux de paiement dédiés aux institutions — une version « jardin clos » de la DeFi. De même, Aave Arc a lancé en 2023 un pool de liquidité permissionné, dont tous les participants doivent être préapprouvés par Fireblocks après vérification KYC, combinant ainsi la technologie DeFi aux exigences réglementaires de la TradFi.

Cette approche en deux voies — embrasser l’automatisation et la transparence, tout en exerçant un contrôle sur les participants — caractérise largement l’exploration de la DeFi par la finance traditionnelle jusqu’en 2025.

Projets pilotes institutionnels en DeFi

Entre 2023 et 2025, plusieurs institutions renommées ont mené des projets pilotes ambitieux pour explorer le potentiel de la DeFi. La plateforme Onyx de JPMorgan, en collaboration avec d'autres banques et régulateurs, a participé au « Project Guardian », piloté par l'Autorité monétaire de Singapour (MAS), réalisant des transactions d'obligations tokenisées et des swaps de devises sur blockchain publique, grâce à des contrats intelligents assurant un règlement atomique instantané.

Ces expériences montrent que même des protocoles sans permission (comme Aave ou Uniswap, modifiés pour respecter les exigences KYC) peuvent être utilisés par des entités réglementées, sous réserve de mesures de sécurité appropriées. Le géant de la gestion BlackRock a lancé fin 2023 le Fonds numérique de liquidité en dollars BlackRock (BlackRock USD Digital Liquidity Fund, abrégé BUIDL), tokenisant un fonds monétaire adossé à des obligations du Trésor américain.

Distribué via la plateforme Securitize à des investisseurs qualifiés, BUIDL offre aux institutions un moyen conforme de détenir des actifs générant du rendement sur la blockchain Ethereum, illustrant une acceptation croissante des blockchains publiques, à condition que des intermédiaires garantissent la conformité.

Autres exemples notables : la plateforme d'actifs numériques (DAP) de Goldman Sachs, qui émet des obligations tokenisées et facilite des opérations de rachat numériques, et HSBC, qui utilise la plateforme Finality pour le règlement des opérations de change.

Ces initiatives reflètent une stratégie d’apprentissage par l’action : les grandes institutions évaluent les avantages potentiels de la DeFi en matière de rapidité et d’efficacité, via des tests limités sur des activités centrales comme les paiements, le prêt et le trading.

Construction d'infrastructures soutenue par le capital-risque

Un solide écosystème d’infrastructures crypto est en train de se former, soutenu par des fonds de capital-risque et des institutions financières traditionnelles, afin de relier TradFi et DeFi. Des fournisseurs de services de custody et de sécurité tels que Fireblocks, Anchorage et Copper ont levé d’importants capitaux pour développer des plateformes « institutionnelles » permettant de stocker et d’échanger des actifs numériques (y compris des outils donnant accès sécurisé aux protocoles DeFi).

Des entreprises spécialisées en conformité comme Chainalysis et TRM Labs proposent des solutions de surveillance et d’analyse des transactions, permettant aux banques de respecter les exigences AML lorsqu’elles interagissent avec les blockchains publiques. Par ailleurs, des courtiers et fintechs startups simplifient la complexité de la DeFi, en offrant des interfaces conviviales aux institutions.

Par exemple, les brokers primaires crypto offrent désormais des services donnant accès au « yield farming » ou aux pools de liquidité, tout en externalisant les opérations techniques hors chaîne. Ce développement d’un ensemble de couches financées par le capital-risque — portefeuilles, API, solutions d’identité, gestion des risques — est en train de lever progressivement les obstacles opérationnels à l’entrée de la TradFi dans la DeFi, ouvrant la voie à une intégration plus profonde à l’avenir.

D’ici 2025, les exchanges décentralisés (DEX) et plateformes de prêt commencent à intégrer des portails institutionnels, garantissant que l’identité des contreparties soit vérifiée.

En résumé, la perception de la DeFi par la finance traditionnelle a profondément évolué : elle n’est plus vue comme un « Far West » à éviter, mais plutôt comme un ensemble d’innovations financières pouvant être exploitées prudemment dans un cadre réglementaire. Les grandes banques deviennent des pionnières prudentes de la DeFi, conscientes que négliger sa croissance pourrait les faire rater la prochaine transformation du secteur financier.

Environnement réglementaire aux États-Unis et comparaison mondiale

Dans le domaine des cryptomonnaies, la clarté réglementaire aux États-Unis a toujours eu du retard sur l’innovation technologique, créant à la fois des frictions et des opportunités pour l’entrée des institutions. La SEC a adopté une position ferme : en 2023, elle a intenté plusieurs procès retentissants contre des bourses majeures, les accusant d’offrir des valeurs mobilières non enregistrées, et a proposé des règles pouvant classer bon nombre de plateformes DeFi comme des bourses de valeurs mobilières. Cet environnement a conduit les institutions américaines à adopter une grande prudence dans leur implication en DeFi, car la plupart des jetons DeFi manquent d’un statut juridique clair.

Cependant, de fin 2024 à début 2025, un changement significatif s’est produit. Sous pression, la SEC a approuvé les ETF spot sur cryptomonnaies, marquant un virage pragmatique. Par ailleurs, des décisions judiciaires comme celle de Grayscale en 2024 ont commencé à cadrer précisément les pouvoirs de la SEC. Le CFTC joue également un rôle : son positionnement selon lequel bitcoin et ethereum sont des marchandises reste clair. Toutefois, en 2023, le CFTC a sanctionné des opérateurs de protocoles DeFi non conformes, tout en plaidant pour un cadre plus clair favorisant l’innovation.

Parallèlement, le Département du Trésor américain surveille la DeFi sous l’angle AML. Son rapport de 2023 sur les risques liés aux activités illégales en DeFi souligne que l’anonymat de la DeFi pourrait être exploité par des criminels, ouvrant la porte à d’éventuelles obligations KYC pour les plateformes décentralisées. Des actions comme la sanction de Tornado Cash en 2022 montrent que même des services basés sur du code ne sont pas à l’abri de la loi s’ils sont liés à des flux financiers illicites.

Pour les banques, les autorités bancaires américaines (OCC, Réserve fédérale, FDIC) ont publié des directives limitant l’exposition directe aux actifs crypto, orientant en pratique les institutions vers des services de custody réglementés et des ETF, plutôt que vers l’utilisation directe de protocoles DeFi. En mars 2025, le Congrès américain n’a toujours pas adopté de législation globale sur les cryptomonnaies, bien que plusieurs propositions (sur la régulation des stablecoins, ou la clarification entre titres et marchandises) soient en discussion avancée. Cela signifie que les institutions américaines doivent rester extrêmement prudentes : leurs activités DeFi sont souvent limitées à des projets-pilotes en bac à sable ou à des filiales offshore, en attendant des orientations réglementaires plus claires. En particulier, la clarification autour des stablecoins (qui pourraient être définis comme un nouvel instrument de paiement) et des règles de custody (comme la proposition de la SEC) influencera fortement la profondeur de l’implication institutionnelle dans les protocoles DeFi sur le territoire américain.

Europe : MiCA et un cadre prospectif

Contrairement aux États-Unis, l’Union européenne a adopté un cadre réglementaire global : le Règlement sur les marchés d’actifs numériques (MiCA). À compter de 2024, MiCA fournit des règles claires sur l’émission d’actifs numériques, les stablecoins et l’exploitation des prestataires de services, valables dans tous les États membres. Associé à un programme pilote sur les valeurs mobilières tokenisées, MiCA apporte une certitude aux banques et gestionnaires européens. Dès début 2025, les entreprises européennes savent comment obtenir une licence pour exploiter une bourse ou un portefeuille crypto, et des lignes directrices pour les stablecoins institutionnels ou même la DeFi sont en cours d’élaboration. Cet environnement réglementaire relativement clair encourage les institutions européennes à mener des projets pilotes sur les obligations tokenisées et les fonds sur chaîne.

Par exemple, plusieurs banques commerciales de l’UE ont émis des obligations numériques via des programmes de bac à sable, gérant légalement des dépôts tokenisés sous supervision réglementaire. Le Royaume-Uni suit une trajectoire similaire, affirmant clairement vouloir devenir un « hub crypto ». Fin 2025, l’autorité britannique FCA élabore des règles spécifiques pour le trading crypto et les stablecoins, tandis que la Commission juridique du Royaume-Uni a intégré les actifs numériques et les contrats intelligents dans le droit positif. Ces mesures pourraient permettre à Londres de déployer des services basés sur la DeFi (dans une certaine mesure) plus tôt que ses homologues américains.

Asie : Équilibre réglementaire et innovation pilotée

Singapour et Hong Kong offrent deux modèles contrastés de régulation mondiale. Depuis 2019, l’Autorité monétaire de Singapour (MAS) impose un régime strict de licences aux entreprises crypto, tout en explorant activement l’innovation DeFi via des partenariats public-privé.

Par exemple, la banque DBS a lancé une plateforme de trading crypto réglementée à Singapour et participe à des opérations DeFi (notamment des échanges d’obligations tokenisées avec JPMorgan). L’approche singapourienne considère la DeFi permissionnée comme un domaine d’expérimentation contrôlé, incarnant une philosophie de règles raisonnables élaborées par l’expérience réglementée.

Hong Kong, après des années de restrictions, a changé de cap en 2023 en introduisant un nouveau cadre, accordant des licences aux bourses d’actifs virtuels et autorisant le trading retail sous supervision. Ce virage politique, soutenu par le gouvernement, a attiré des entreprises crypto mondiales et encouragé les banques locales à envisager l’offre de services d’actifs numériques dans un cadre réglementé.

En outre, la Suisse, via sa loi DLT, stimule le développement de titres tokenisés, tandis que les Émirats arabes unis ont mis en place des règles spécifiques via l’autorité VARA à Dubaï. Ces exemples montrent que, mondialement, les approches réglementaires varient de l’acceptation prudente à l’encouragement actif, reflétant la diversité et le potentiel du développement financier crypto.

Impact et différences dans la participation à la DeFi

Pour les institutions américaines, la fragmentation réglementaire limite encore largement toute participation directe à la DeFi, tant que des solutions conformes n’existent pas. Actuellement, les banques américaines se concentrent davantage sur des blockchains de consortium ou sur des actifs tokenisés correspondant à des définitions juridiques existantes. En revanche, dans les juridictions dotées de cadres réglementaires plus clairs, les institutions interagissent plus librement avec des plateformes proches de la DeFi.

Par exemple, des gestionnaires européens pourraient fournir de la liquidité à un pool de prêt permissionné, tandis que des banques asiatiques pourraient utiliser internement des protocoles de DEX pour des swaps de change, tout en informant les régulateurs. Toutefois, l’absence de règles harmonisées à l’échelle mondiale pose problème : une institution multinationale doit constamment naviguer entre les réglementations strictes d’une région et les opportunités d’une autre. De nombreux acteurs appellent à des standards internationaux ou à des politiques de « safe harbor » spécifiques à la DeFi, afin de libérer son potentiel (efficacité, transparence) sans compromettre l’intégrité financière.

En résumé, la réglementation reste le facteur déterminant principal du rythme d’adoption de la DeFi par la TradFi. Malgré des avancées notables en mars 2025 — comme l’approbation des ETF spot aux États-Unis et la délivrance de licences adaptées par des régulateurs mondiaux —, il faudra encore beaucoup d’efforts pour atteindre une clarté juridique suffisante permettant aux institutions d’embrasser massivement la DeFi sans permission.

Principaux protocoles et infrastructures DeFi : passerelles vers la TradFi

De nombreux protocoles et projets d’infrastructure DeFi leaders répondent directement aux besoins de la finance traditionnelle, créant des points d’entrée pour les institutions :

Aave Arc (marché de prêt institutionnalisé)

Aave Arc est une version permissionnée du populaire protocole de liquidité Aave, lancée entre 2022 et 2023, conçue spécifiquement pour les utilisateurs institutionnels. Elle propose un pool de prêt privé, accessible uniquement aux participants préautorisés ayant passé une vérification KYC. En intégrant des mécanismes de conformité KYC et AML (soutenus par des agents whitelisting comme Fireblocks) et en n’acceptant que des collatéraux approuvés, Aave Arc répond aux besoins cruciaux des institutions (confiance dans les contreparties, conformité réglementaire), tout en conservant l’efficacité des prêts pilotés par contrats intelligents. Cette conception permet aux banques et fintechs de bénéficier de la liquidité DeFi pour des prêts garantis, sans s’exposer aux risques d’anonymat des pools publics.

Maple Finance (marché des capitaux sur chaîne)

Maple est un marché institutionnalisé de prêt à faible garantie sur blockchain, comparable à un marché de crédits syndiqués. Via Maple, des emprunteurs institutionnels certifiés (comme des sociétés de trading ou PME) peuvent lever des liquidités mondialement, les conditions étant examinées et validées par des « représentants de pool » (Pool Delegates). Ce modèle comble un vide en TradFi : les prêts à faible garantie dépendent souvent de réseaux relationnels opaques, alors que Maple apporte transparence et règlement 24h/24. Depuis son lancement en 2021, Maple a permis des prêts de plusieurs centaines de millions de dollars, démontrant comment des entreprises sérieuses peuvent lever des fonds plus efficacement sur chaîne. Pour les prêteurs traditionnels, Maple offre un moyen de générer des rendements en stablecoin via des prêts à des emprunteurs vérifiés, reproduisant ainsi le marché de la dette privée à moindre coût opérationnel. Maple illustre comment la DeFi peut simplifier, via des contrats intelligents, l’octroi et la gestion de prêts (paiements d’intérêts, etc.), réduisant drastiquement les coûts administratifs. Une solution efficace et conforme pour les marchés de capitaux sur chaîne.

Centrifuge (tokenisation d’actifs réels)

Centrifuge est une plateforme décentralisée spécialisée dans l’intégration d’actifs réels (RWA) dans la DeFi comme collatéral. Elle permet à des initiateurs d’actifs (financement commercial, factoring, immobilier) de tokeniser des actifs comme des factures ou des portefeuilles de prêts en jetons ERC-20 interchangeables. Ces jetons peuvent ensuite être financés via des pools de liquidité DeFi (plateforme Tinlake de Centrifuge). Ce mécanisme connecte efficacement actifs traditionnels et liquidité DeFi — par exemple, des factures de PME peuvent être regroupées et financées par des prêteurs mondiaux en stablecoin. Pour les institutions, Centrifuge fournit un modèle permettant de transformer des actifs non liquides en instruments investissables sur chaîne, avec des mécanismes transparents de stratification des risques. Il répond à un problème central en TradFi : l’accès limité au crédit dans certains secteurs. En exploitant le bassin mondial d’investisseurs via blockchain, Centrifuge permet, d’ici 2025, à des protocoles majeurs comme MakerDAO d’intégrer ces collatéraux, tandis que les institutions observent comment cette technologie peut réduire le coût du capital et ouvrir de nouvelles sources de financement.

Ondo Finance (produits de rendement tokenisés)

Ondo Finance propose des fonds tokenisés, offrant aux investisseurs crypto des opportunités de revenus fixes traditionnelles. Notamment, Ondo a lancé des produits comme OUSG (fonds Ondo sur obligations du Trésor américain à court terme), entièrement adossé à un ETF sur obligations du Trésor, et USDY, part tokenisée d’un fonds monétaire à haut rendement. Ces jetons sont vendus selon la réglementation D aux investisseurs qualifiés et peuvent être échangés 24h/24 sur chaîne. Ondo agit comme un pont, emballant des obligations du monde réel en jetons compatibles avec la DeFi.

Par exemple, un détenteur de stablecoin peut échanger son actif contre OUSG pour percevoir environ 5 % de rendement issu d’obligations du Trésor, puis revenir facilement au stablecoin. Cette innovation résout un problème commun à la TradFi et à la crypto : elle intègre la sécurité et le rendement des actifs traditionnels dans l’univers numérique, tout en ouvrant aux gestionnaires traditionnels de nouveaux canaux de distribution via la DeFi. Les produits d’Ondo (émettant des milliards de dollars) ont déjà suscité des imitateurs et l’intérêt des institutions, floutant la frontière entre fonds monétaires et stablecoins. Ce modèle enrichit le choix des investisseurs et renforce l’intégration entre TradFi et DeFi.

EigenLayer (ré-engagement et infrastructure décentralisée)

EigenLayer est un protocole novateur basé sur Ethereum, lancé en 2023, qui permet le « ré-engagement » (restaking) : réutiliser la sécurité du ETH engagé pour protéger de nouveaux réseaux ou services. Bien que cette technologie en soit à ses balbutiements, elle présente une importance capitale pour l’extensibilité de l’infrastructure. EigenLayer permet à de nouveaux services décentralisés (oracles, couches de disponibilité des données, réseaux de règlement institutionnels) d’hériter de la sécurité d’Ethereum sans avoir à construire leur propre réseau de validateurs. Pour les institutions (TradFi), cela signifie que de futurs systèmes de trading ou de compensation décentralisés pourront fonctionner sur un réseau de confiance existant (Ethereum), sans tout reconstruire. Concrètement, une banque pourrait déployer un service de contrat intelligent (ex : prêt interbancaire ou change) et s’assurer qu’il est protégé par des milliards de dollars de ETH engagés — un niveau de sécurité et de décentralisation inatteignable sur un registre permissionné. EigenLayer représente la pointe de l’infrastructure décentralisée ; bien qu’il ne soit pas encore utilisé directement par la TradFi, il pourrait devenir, d’ici 2025–2027, un pilier fondamental des applications institutionnelles de nouvelle génération en DeFi.

Ces exemples montrent que l’écosystème DeFi développe activement des solutions adaptées aux besoins de la TradFi — que ce soit en matière de conformité (Aave Arc), d’analyse de crédit (Maple), d’accès aux actifs réels (Centrifuge/Ondo) ou d’infrastructure robuste (EigenLayer). Cette convergence est une route à double sens : la TradFi apprend à utiliser les outils DeFi, tandis que les projets DeFi s’adaptent pour répondre aux exigences de la TradFi. Cette interaction aboutira à un système financier plus mature et interconnecté, ouvrant la voie à de futures innovations financières.

Avenir de la tokenisation des actifs réels

L’un des points de convergence les plus substantiels entre la finance traditionnelle (TradFi) et les cryptomonnaies est la tokenisation des actifs réels (RWA) — migration d’instruments financiers traditionnels (titres, obligations, fonds) vers la blockchain. En mars 2025, la participation des institutions à la tokenisation est passée du stade de concept à celui de produits réels :

Fonds et dépôts tokenisés

Plusieurs grandes sociétés de gestion ont lancé des versions tokenisées de leurs fonds. Par exemple, le fonds BUIDL de BlackRock, ou le fonds monétaire gouvernemental OnChain de Franklin Templeton (utilisant une blockchain publique pour enregistrer les parts), permettent à des investisseurs qualifiés d’échanger des parts de fonds sous forme de jetons numériques. WisdomTree a lancé une série de fonds basés sur blockchain (couvrant obligations du Trésor, or, etc.) visant un trading 24h/24 et une participation simplifiée. Généralement structurés selon des cadres réglementaires existants (ex : émission en titre privé via exemption), ces projets marquent une étape importante vers le trading d’actifs traditionnels sur infrastructure blockchain.

Par ailleurs

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News