Du « coffre noir » de Fort Knox à la transparence sur la chaîne, le bitcoin connaîtra-t-il le même sort que l'or, absorbé par le dollar ?

TechFlow SélectionTechFlow Sélection

Du « coffre noir » de Fort Knox à la transparence sur la chaîne, le bitcoin connaîtra-t-il le même sort que l'or, absorbé par le dollar ?

Cet article analysera les intentions derrière cette proposition intrigante des États-Unis, en partant de la comparaison entre le bitcoin et l'or.

Par/HedyBi

Édition/Lola Wang

Production/OKGResearch

Le 24 mars, Bo Hines, directeur exécutif du conseil consultatif sur les actifs numériques du président américain Donald Trump, a formulé une proposition très controversée : utiliser les revenus issus des réserves d'or pour acheter du bitcoin, augmentant ainsi de manière « budgétairement neutre » les réserves nationales en bitcoin. Quelques jours auparavant, le Fonds monétaire international (FMI) avait officiellement intégré le bitcoin au système statistique économique mondial. En l’inscrivant dans le *Manuel de la balance des paiements et de la position extérieure* (BPM7), le FMI oblige désormais les banques centrales et institutions statistiques à enregistrer les transactions et positions en bitcoin dans leurs rapports de balance des paiements et de position d'investissement international. Cette mesure constitue non seulement une reconnaissance formelle de l'influence du bitcoin dans le système financier international, mais marque aussi sa transition progressive d’un actif spéculatif vers un outil financier institutionnalisé. À compter du 20 mars, le bitcoin devient ainsi une option valable pour les réserves de change nationales au niveau international.

Cependant, ce qui rend cette proposition américaine particulièrement intrigante, c’est que les États-Unis envisagent d’utiliser leur réserve d’or – considérée comme l’« actif refuge ultime » par les marchés – pour acquérir du bitcoin. Cette suggestion soulève une question fondamentale : l’or est-il encore incontestablement l’actif refuge par excellence ? Si tel était le cas, pourquoi, depuis l’époque des pièces d’or dans la Grèce et Rome anciennes jusqu’à aujourd’hui, soit plusieurs siècles, aucune entreprise n’a adopté une stratégie similaire à celle de MicroStrategy (anciennement Strategy) pour accumuler massivement de l’or sur le long terme ? Alors que les décideurs politiques du monde entier réévaluent la place de cet actif émergent dans le système financier, les États-Unis ont pris une position claire : le bitcoin pourrait-il être le déclencheur d’un changement de paradigme financier ?

En 2025, OKG Research lance un dossier spécial intitulé « L’économie Trump », consacré au suivi continu des effets de l’ère Trump 2.0 sur l’industrie cryptographique et les marchés mondiaux. Cet article explore les implications profondes de cette proposition américaine en comparant le bitcoin à l’or.

Les États-Unis vendent-ils vraiment de l’or ?

Avec 8 133,5 tonnes de réserves d’or officielles, les États-Unis occupent la première place mondiale depuis 70 ans. Toutefois, il convient de noter que cet or n’a pas circulé sur les marchés depuis longtemps et reste stocké dans des installations sécurisées comme la réserve dorée du Kentucky, Denver ou la Réserve fédérale de New York. Depuis la « secousse Nixon » de 1971 qui mit fin au système de Bretton Woods, les réserves d’or américaines ne soutiennent plus le dollar, mais servent uniquement d’actif stratégique, rarement vendu directement.

Par conséquent, si les États-Unis souhaitent utiliser les « excédents des réserves d’or » pour acheter du bitcoin, la méthode la plus probable serait d’utiliser des instruments financiers liés à l’or plutôt que de vendre de l’or physique.

Historiquement, le Trésor américain peut ajuster la valeur comptable de l’or pour créer de la liquidité en dollars sans augmenter ses réserves physiques. Cette opération revient essentiellement à une « réévaluation » d’actif, qu’on peut également interpréter comme une forme alternative de monétisation de la dette.

Actuellement, le Trésor américain fixe la valeur comptable de l’or à 42,22 dollars l’once, bien en dessous du cours du marché, qui avoisine les 2 200 dollars l’once. Si le Congrès approuvait une revalorisation comptable de l’or, la valeur inscrite au bilan des réserves augmenterait fortement. Sur cette base, le Trésor pourrait demander davantage de certificats d’or à la Réserve fédérale, qui lui fournirait alors des dollars supplémentaires en échange.

Cela signifierait que les États-Unis pourraient, sans consulter d’autres pays, mettre en œuvre une « dévaluation invisible du dollar » tout en générant des recettes fiscales massives. Ces nouveaux fonds en dollars pourraient ensuite servir à acheter du bitcoin, renforçant ainsi les réserves nationales en bitcoin. Les revenus générés par la réévaluation de l’or permettraient non seulement de financer ces achats, mais pourraient également stimuler plus largement la demande de bitcoin dans un contexte financier élargi. Stephen Ira Miran, conseiller économique du gouvernement Trump 2.0, invoque le « dilemme de Triffin » : le statut du dollar comme monnaie de réserve mondiale expose les États-Unis à un déficit commercial chronique ; la réévaluation de l’or aiderait à briser ce cercle vicieux et éviterait une hausse des taux d’intérêt. Sans libérer excessivement de liquidités, le bitcoin bénéficierait indirectement de ce mécanisme.

Cette approche pourrait, en surface, encourager d'autres institutions et investisseurs à suivre, attirant davantage de liquidités vers le marché du bitcoin. Mais il ne faut pas négliger que si le marché perçoit une perte de crédibilité durable du dollar, le système mondial de valorisation des actifs pourrait changer, rendant le mécanisme de découverte du prix du bitcoin plus incertain.

Le marché de l’or n’a jamais été libre

Si le Trésor américain utilisait la réévaluation de l’or pour convertir des « valeurs comptables excédentaires » en dollars afin d’acheter du bitcoin, le marché du bitcoin connaîtrait peut-être un enthousiasme à court terme, mais ferait aussi face à des risques accrus de régulation et de contrôle de la liquidité – à l’image de ce qu’a connu l’or après l’effondrement de Bretton Woods, lorsque celui-ci est entré dans une ère de « fixation libre du prix », marquée par une forte volatilité entre opportunités et incertitudes.

Mais le marché de l’or n’a jamais été véritablement libre.

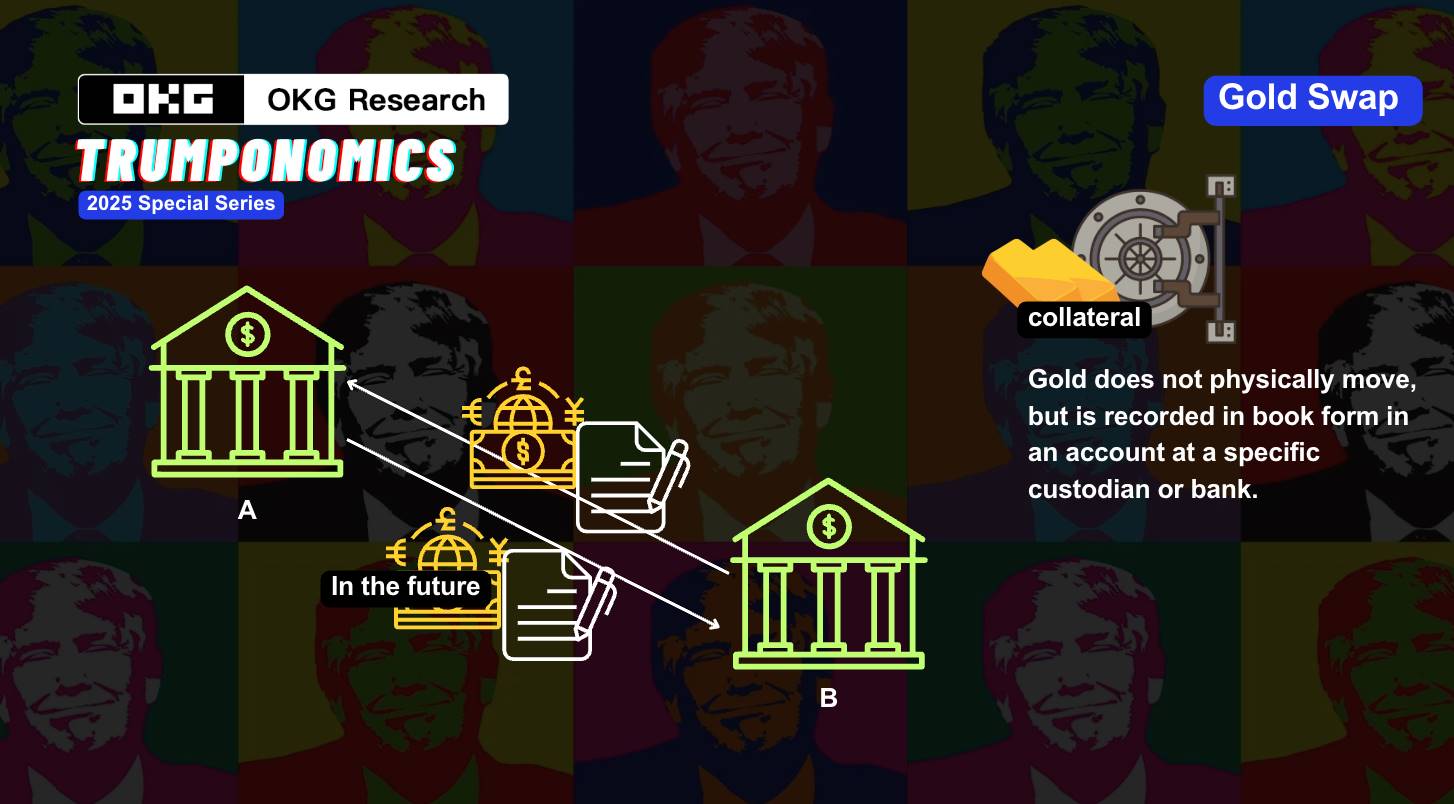

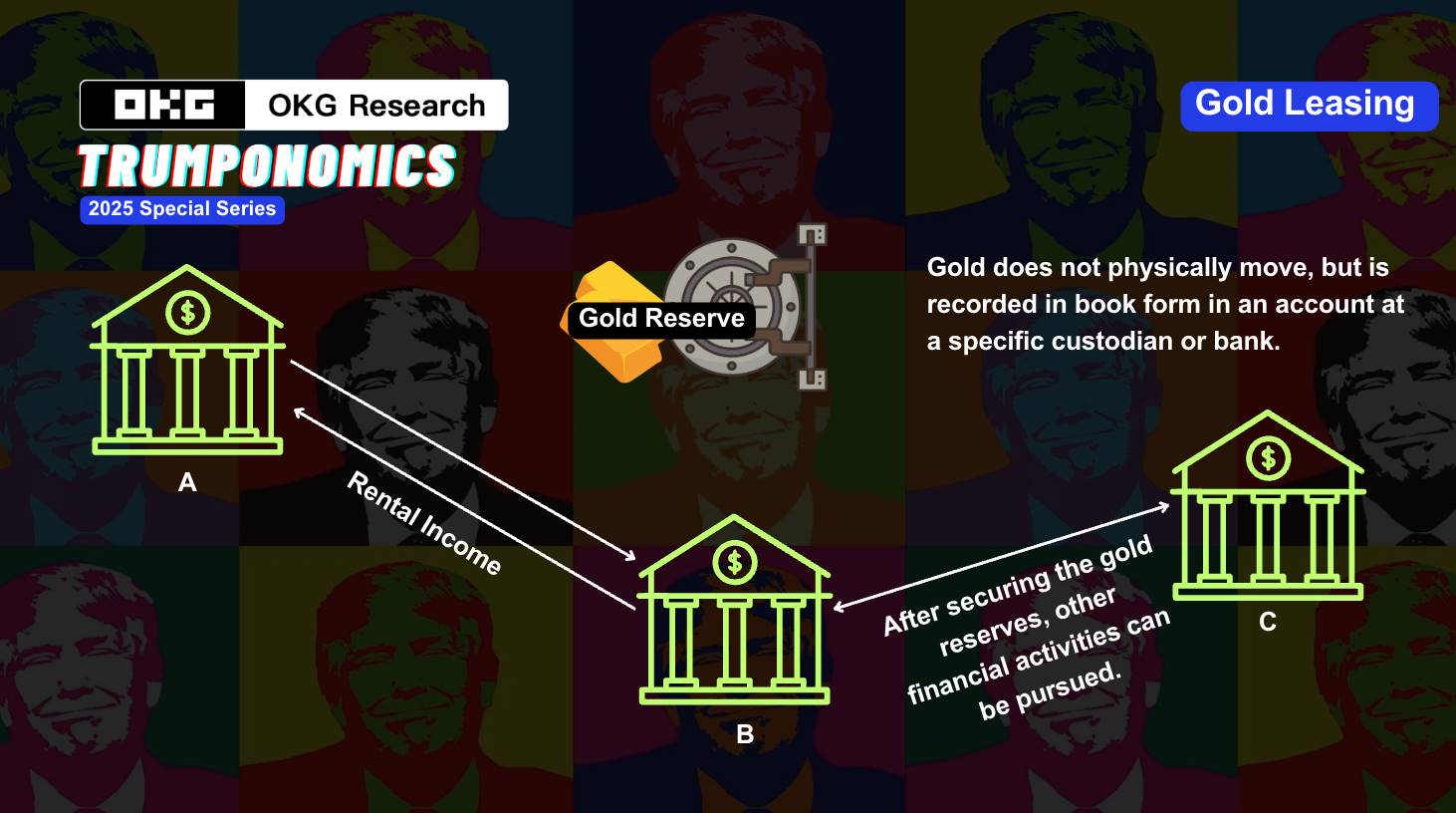

Dans l’histoire, l’or a joué non seulement le rôle d’actif refuge, mais aussi celui de « levier fantôme » du système monétaire, utilisé à maintes reprises comme instrument géopolitique. Le cas le plus célèbre est celui de l’affaire « Gold Door » dans les années 1970. À cette époque, la crédibilité internationale du dollar était affaiblie par la guerre du Vietnam et d'autres facteurs internes et externes. Pour stabiliser la confiance mondiale dans le dollar, les États-Unis ont fait grimper le prix relatif de l’or. Dans les années 1980, l’administration Reagan a recouru à des opérations de « swap d’or » pour intervenir indirectement sur les prix. Dans les années 2000, la Réserve fédérale a utilisé le marché du prêt d’or pour injecter de la liquidité et maintenir la force du dollar.

De plus, la crédibilité de l’or n’est pas inébranlable. Les 8 133,5 tonnes annoncées sont des chiffres qui n’ont jamais fait l’objet d’un audit indépendant depuis des décennies. L’état réel de l’or stocké à Fort Knox (Kentucky) demeure une « boîte noire » fréquemment débattue sur les marchés. Plus important encore, même si le gouvernement américain ne vend pas directement d’or, il peut manipuler sa valeur via des instruments financiers dérivés, tels que la « réévaluation comptable » mentionnée précédemment, afin de mener des opérations de politique monétaire fantôme.

La question plus profonde est la suivante : si l’or est réévalué pour libérer de la liquidité en dollars, et que le bitcoin devient un outil de couverture contre le dollar, comment le marché redéfinira-t-il la notion de crédit ? Le bitcoin deviendra-t-il vraiment l’« or numérique », ou finira-t-il, comme l’or, par être absorbé et contrôlé par le système du dollar ?

Le bitcoin va-t-il devenir un élément du jeu de politique monétaire fantôme américain ?

Si le bitcoin semble s’engager sur une voie similaire à celle de l’or – intégré puis contrôlé par le système du dollar – avec une montée croissante de l’intérêt états-unien pour son accumulation, le marché pourrait entrer dans une phase où le bitcoin devient un « actif fantôme » : reconnu officiellement en tant qu’actif, mais dont l’impact direct sur le système existant est limité par des politiques et des instruments financiers.

Imaginons que le gouvernement américain inclue le bitcoin dans ses actifs stratégiques et commence à en accumuler massivement. Contrairement à l’or, le bitcoin étant un actif décentralisé, l’État ne peut pas directement contrôler sa quantité ni son prix. Toutefois, il pourrait indirectement influencer le prix et le sentiment du marché via des entités fantômes, telles que des ETF bitcoin ou des fonds fiduciaires spécialisés.

Ces entités pourraient exploiter la liquidité et la volatilité du marché du bitcoin pour placer une grande partie des bitcoins en « accumulation », puis les libérer à des moments stratégiques afin d’influencer l’offre, la demande et les tendances de prix. Ces manœuvres seraient similaires aux opérations de « swap d’or » ou de « location d’or », n’impliquant pas de transactions réelles de bitcoins, mais atteignant leurs objectifs via des instruments financiers et des stratégies de marché.

Sans parler du « gonflement » des produits dérivés de l’or ou de l’existence réelle de l’or physique : en 2011, certains analystes estimaient que le ratio entre l’or papier et l’or physique sur COMEX pouvait atteindre 100:1. Ou encore, le transfert de l’or allemand en 2013, qui a duré sept ans, a suscité des soupçons selon lesquels la Réserve fédérale pourrait ne pas disposer d’assez d’or physique, ou que certaines réserves auraient déjà été louées ou engagées.

Mais le bitcoin reproduira-t-il cette histoire ? Selon les tendances actuelles du développement de la technologie blockchain, la réponse pourrait bien être non.

1. La « boîte noire » de l’or VS. la transparence du bitcoin

Le bitcoin n’est pas une « boîte noire » : toutes les transactions sont traçables sur la chaîne. Grâce à sa nature décentralisée, le bitcoin offre une transparence et une vérifiabilité supérieures à celles de l’or. En tant qu’actif natif de la blockchain, chaque transaction en bitcoin est publique et vérifiable. N’importe qui peut suivre la circulation des bitcoins via des outils d’analyse on-chain (comme OKX Explorer).

En outre, le réseau bitcoin repose sur des nœuds indépendants et décentralisés, chacun conservant un registre complet des transactions et participant à leur validation. Aucune institution ou pays ne peut falsifier ou manipuler les données de transaction. Le bitcoin n’a pas besoin d’audit tiers : selon les données on-chain d’OKX Explorer, les portefeuilles « baleines » (plus de 1 000 BTC) détiennent ensemble entre 30 % et 35 % de l’ensemble des bitcoins, soit environ 6 à 7 millions de BTC – une part déjà supérieure aux bitcoins détenus dans les portefeuilles chauds des exchanges centralisés, ainsi qu’aux réserves institutionnelles et ETF. Les mouvements de fonds dans les portefeuilles on-chain sont entièrement publics et consultables mondialement.

L’efficacité en temps réel dépasse largement les rapports de réserves d’or mis à jour trimestriellement ou annuellement par la plupart des pays, et exclut des incidents comme la perte par les États-Unis de sept rapports d’audit de l’or de Fort Knox. En raison du décalage dans les rapports, les réactions du marché arrivent souvent en retard.

2. Risque de ruée bancaire VS. Résilience du bitcoin

L’un des problèmes du système financier traditionnel est son modèle de gestion centralisée, source de risques systémiques. Par exemple, l’effondrement de Lehman Brothers en 2008 a provoqué une crise en chaîne, et la faillite de Silicon Valley Bank (SVB) en 2023 a rappelé la fragilité du système bancaire. En période de panique de liquidité, les banques peuvent faire face à des retraits massifs, et le système traditionnel dépend des interventions d’urgence des gouvernements et des politiques monétaires de la Réserve fédérale pour rester stable.

Même les bitcoins stockés sur des exchanges centralisés peuvent avoir leur solvabilité prouvée techniquement. OKX a lancé officiellement son programme PoR (Proof of Reserves) le 23 novembre 2022, en faisant un outil central de transparence et de protection des utilisateurs. Un PoR supérieur à 100 % signifie que l’exchange ou l’entité de garde détient des actifs suffisants non seulement pour couvrir tous les dépôts clients, mais dispose aussi d’une réserve excédentaire. Ce surplus agit comme une garantie de sécurité, assurant que même en cas de volatilité extrême ou de perte partielle d’actifs, l’institution puisse honorer tous les retraits. Contrairement au modèle traditionnel de « réserves fractionnaires » dans les banques. En comparaison, les taux de réserve des banques traditionnelles sont généralement bien inférieurs à 100 %, et toute crise de confiance peut entraîner de graves problèmes de liquidité.

La stratégie américaine consistant à réévaluer l’or pour créer des « nouveaux » dollars et acheter du bitcoin n’est pas seulement une opération de politique monétaire fantôme : elle révèle aussi la vulnérabilité du système financier mondial. Que le bitcoin devienne ou non un véritable « or numérique » indépendant, ou s’il se contente de devenir un simple appendice du système financier américain, reste à déterminer. Mais d’un point de vue technique, que ce soit par la traçabilité en temps réel des transactions on-chain ou par les preuves de réserves (PoR) des institutions centralisées, de nouvelles solutions sont offertes au système financier traditionnel. La proposition d’échanger de l’or contre du bitcoin ouvre ainsi un dialogue profond sur l’avenir du système financier mondial.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News