Point de vue : Pourquoi les L1 semblent-elles plus valables que les L2 ?

TechFlow SélectionTechFlow Sélection

Point de vue : Pourquoi les L1 semblent-elles plus valables que les L2 ?

Vous verrez beaucoup de L1 peu actifs mais valorisés à plusieurs milliards de dollars, mais rarement ce type de L2.

Rédaction : taetaehoho, Directeur Stratégique d'Eclipse

Traduction : Luffy, Foresight News

Nous sommes en 2025, il est temps d’arrêter de s’embrouiller avec les blockchains L1 et L2.

Vous devriez relire ces tweets cent fois.

Pour l’utilisateur final, il n’y a aucune différence d’expérience produit entre une L1 et une L2. En matière de liquidité, il n’existe pas non plus de différence fondamentale ou de restriction inhérente entre L1 et L2. Une nouvelle chaîne L1 doit attirer des stablecoins ou des liquidités non natives vers elle-même pour amorcer sa liquidité initiale. De même, une chaîne L2 doit également intégrer des stablecoins ou des liquidités non natives par transfert inter-chaînes afin d’amorcer sa propre liquidité. Une L2 n’est qu’une chaîne connectée à une L1 via un pont minimisant la confiance (trust-minimized), tandis qu’une L1 alternative (non dominante) ne dispose pas d’un tel pont. Nous avons constaté que certains gros acteurs (whales) sont sensibles à ces hypothèses de confiance, mais beaucoup d’utilisateurs ordinaires s’en moquent.

Une opinion assez médiocre (venant principalement de ceux qui développent des L1 alternatives) est que « les L2 fragmentent la liquidité ».

Une L2 fournit simplement un moyen de pontage à confiance minimisée vers une L1, et chaque L2 lancée aujourd’hui est désormais connectée à toutes les L1 alternatives ainsi qu’aux autres L2.

Toute L2 digne d’intérêt est dotée, dès son lancement, de ponts de messages. En utilisant la L1 comme intermédiaire, tout participant connecté à la couche de base peut transférer massivement des fonds entre une L1 alternative et une L2 via Ethereum ou Solana. Si une L1 alternative n’est pas connectée à une L2, cela pourrait rendre plus difficile le retrait des fonds ; toutefois, si elle intègre un pont de messages, cet argument devient contradictoire.

L’essence produit d’une L2 n’est pas déterminée par sa relation avec une L1. C’est simplement une couche d’exécution, tout comme d’autres couches d’exécution possédant différentes caractéristiques.

Alors, pourquoi les L1 ont-elles plus de valeur que les L2 ?

Deux raisons principales.

1. Les L1 ont-elles intrinsèquement plus de valeur que les L2 ?

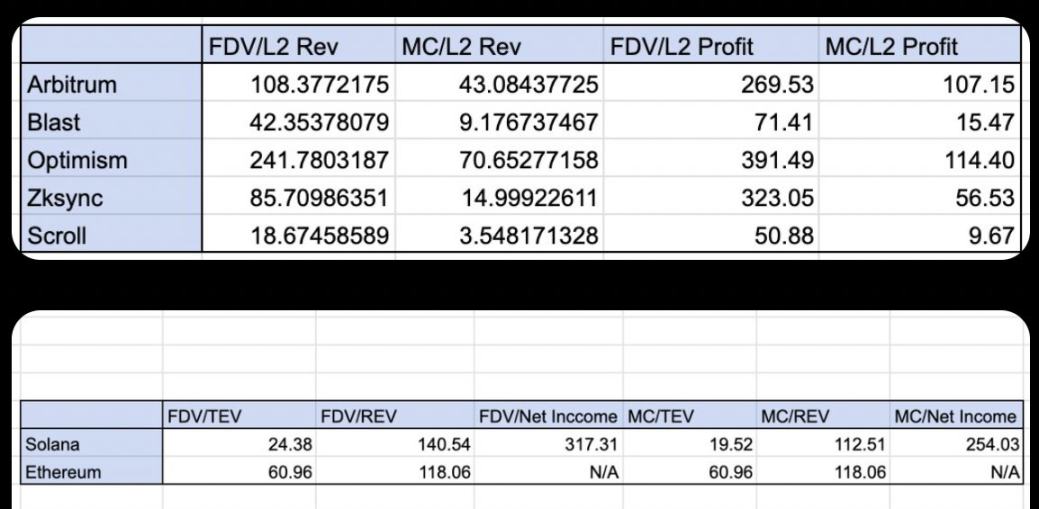

Cas où ce n’est pas le cas : activité élevée sur la L1. Le ratio capitalisation boursière/revenus (REV) de Solana et d’Ethereum est d’environ 100. Celui des L2 matures se situe dans une fourchette similaire, entre 10 et 200. (Données d’octobre 2024, mais l’argument reste valide.)

Sous cet angle, les multiples des L1 mûres et des L2 mûres sont relativement proches (par exemple, Arbitrum, Optimism comparés à Solana ou Ethereum).

Cas où c’est le cas : les anomalies de surévaluation inexplicables surviennent plus fréquemment sur les L1 que sur les L2. Autrement dit, on observe davantage de L1 peu actives mais valorisées à plusieurs milliards, alors que ce phénomène est moins fréquent chez les L2.

-

L1 : Sui, Mantra, Pi, ICP, IP

-

L2 : Move

À mon avis, c’est une erreur stratégique initiale dans la positionnement des premières L2. Arbitrum et Optimism se sont positionnés comme des extensions d’Ethereum, des couches d’exécution destinées à aider Ethereum à évoluer. Combiné au plan de route centré sur les Rollups d’Ethereum, c’était une excellente stratégie d’amorçage.

Mais l’inconvénient est que cela a limité leur marché adressable total (TAM) au seul groupe d’utilisateurs d’Ethereum, fixant ainsi un plafond sur la liquidité totale potentielle, l’attention médiatique et les revenus qu’elles pouvaient capter. La stratégie initiale d’entrée sur le marché d’Arbitrum et d’Optimism était de se présenter comme des extensions d’Ethereum, bien qu’elles aient eu la capacité d’attirer de nouvelles applications décentralisées et nouveaux participants vers leurs écosystèmes spécifiques — y compris des projets qui n’étaient auparavant pas sur Ethereum. C’est précisément cette raison qui fait qu’elles sont toujours perçues comme des sous-ensembles d’Ethereum (et donc valorisées seulement à une fraction du réseau de base). Honnêtement, au moment de leur lancement, Ethereum était la seule blockchain majeure sur le marché.

2. Modèle de jeton

Le modèle de jeton d’une L1 bénéficie d’un effet de cercle vertueux fondamental : l’augmentation de l’activité sur la L1 est directement liée à la demande de jetons provenant de deux groupes distincts d’acteurs (les « searchers » et les validateurs/stakers).

Plus l’activité est élevée, plus les « searchers » sont prêts à payer de frais pour que leurs transactions soient incluses dans un bloc. L’entropie générée par diverses activités augmente la probabilité, la fréquence et l’échelle des opportunités économiques à saisir. Du côté du staking, plus une chaîne génère de frais, plus les gens souhaitent miser le jeton natif de cette L1 pour bénéficier des gains économiques potentiels. L’activité est aussi liée à l’émission de nouveaux actifs, souvent corrélés au jeton natif de la L1 : les utilisateurs doivent acheter ces jetons natifs pour participer aux activités de transaction (par exemple, utiliser ETH pour frapper des NFT, ou SOL pour acheter des memecoins).

Comment les L2 devraient-elles réagir ?

1. Changement de mentalité

Les L2 doivent choisir entre être une L2 alignée sur une L1 donnée ou attirer des utilisateurs venant de n’importe quelle source. La construction des L2 doit tirer pleinement parti des avantages uniques de la technologie L2 (construction fiable et personnalisée de blocs, optimisation des performances).

2. Amélioration de l’économie token

Les L2 doivent perfectionner leur économie token afin de créer elles aussi un cercle vertueux : une augmentation de l’activité réseau stimule la demande de jetons à la fois de la part des « searchers » et des stakers.

Aujourd’hui, les L2 expérimentent avec des jetons Gas personnalisés, mais cela ne résout que le côté « searchers », sans avantage direct pour les stakers. Théoriquement, puisque la plupart des L2 reversent les profits des séquenceurs dans le trésor d’un DAO décentralisé, et que les jetons permettent de gouverner ce DAO, cela semble équivalent. Mais pour que les détenteurs de jetons perçoivent réellement cet avantage, il faut leur accorder un pouvoir de gouvernance plus fort.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News