Filtrer l'or dans le sable : à la recherche de titres d'investissement à long terme capables de traverser les marchés haussiers et baissiers (2)

TechFlow SélectionTechFlow Sélection

Filtrer l'or dans le sable : à la recherche de titres d'investissement à long terme capables de traverser les marchés haussiers et baissiers (2)

Même pendant un « marché baissier de contrefaçon », miser sur des projets aux fondamentaux solides permet d'obtenir un rendement Alpha supérieur à celui du BTC et de l'ETH.

Auteurs : Alex Xu, Lawrence Lee

Dans notre article précédent intitulé « Trier l'or dans le sable : identifier des actifs d'investissement à long terme capables de traverser les cycles haussiers et baissiers (édition 2025, première partie) », nous avons présenté plusieurs projets clés du secteur du prêt - Aave, Morpho, Kamino, MakerDao - ainsi que ceux du secteur du staking comme Lido et Jito. Cet article, deuxième volet de la série, poursuit cette analyse en examinant d'autres projets affichant de solides fondamentaux et présentant un potentiel d'intérêt durable.

PS : Les réflexions exprimées ici représentent une vision provisoire des deux auteurs au moment de la publication, susceptible d'évoluer à l'avenir. Ces opinions sont fortement subjectives, peuvent contenir des erreurs factuelles, des imprécisions dans les données ou des raisonnements imparfaits. Toutes les positions exprimées ici ne constituent en aucun cas un conseil d'investissement. Nous invitons nos pairs et lecteurs à formuler des critiques constructives et à approfondir le débat.

III. Le domaine des échanges : Cow Protocol, Uniswap, Jupiter

3.1 Cow Protocol

Situation actuelle

Produits et mécanismes

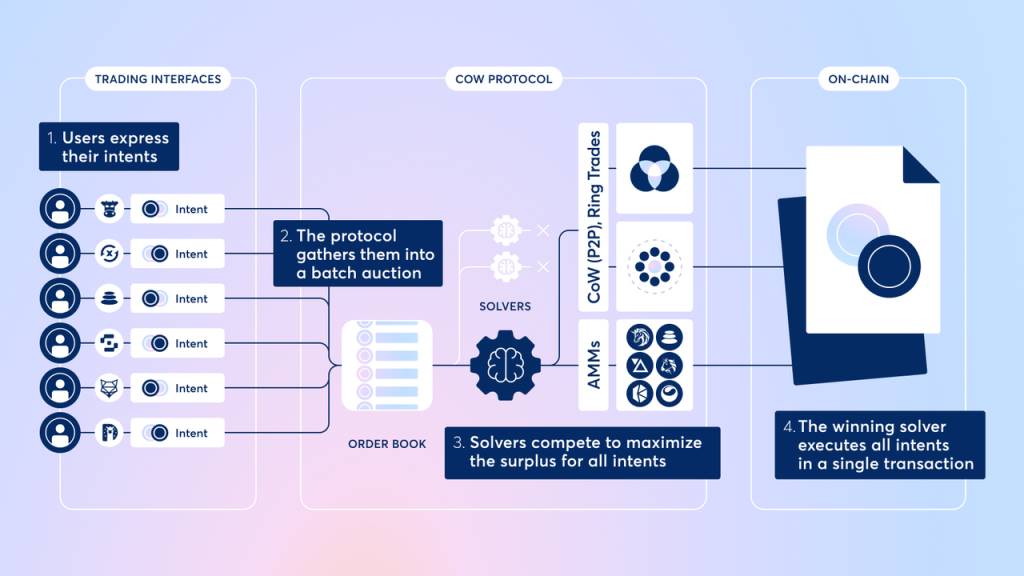

Cow Protocol est un protocole agrégateur décentralisé dont le produit phare est CoW Swap, un agrégateur d’échanges décentralisés. L’acronyme « CoW » signifie « Coincidence of Wants » (coïncidence des désirs), c’est-à-dire qu’il permet d’apparier directement les demandes d’achat et de vente grâce à un mécanisme de correspondance. CoW Swap utilise des enchères par lots (Batch Auctions) comme mécanisme de découverte des prix : il regroupe les intentions de transaction des utilisateurs (ordres) et effectue un règlement unique à chaque bloc.

Ce modèle permet d'apparier directement les ordres des utilisateurs sans faire appel à des teneurs de marché traditionnels ni à des pools de liquidité. Lorsque deux parties souhaitent échanger leurs actifs respectifs, la transaction peut être exécutée immédiatement, évitant ainsi les frais intermédiaires. Pour les ordres non directement appariés, CoW Swap les route vers des DEX ou d'autres agrégateurs afin d'obtenir de la liquidité. Cette conception minimise au maximum le glissement de cours (slippage) et les frais de transaction, tout en assurant un prix de liquidation identique pour toutes les transactions exécutées dans un même lot, supprimant ainsi toute iniquité due à l'ordre d'exécution.

En outre, CoW Swap met en œuvre un mécanisme de concurrence entre « Solvers » (résolveurs) : plusieurs tiers compétiteurs proposent les meilleures solutions d’exécution pour les utilisateurs ; le gagnant obtient le droit d’exécuter le lot et prend en charge les frais de gaz sur la chaîne. Les utilisateurs n'ont besoin que de signer hors chaîne leur intention d'ordre, sans payer eux-mêmes les frais de mise en ligne, et aucune dépense n'est engagée si la transaction n'aboutit pas. Ce modèle combinant « intention d’échange + concours de résolveurs » améliore considérablement l’expérience utilisateur (pas de risque de perte de gaz en cas d’échec) et offre une certaine protection contre le MEV (Maximum Extractable Value) — puisque l’appariement se fait hors chaîne, les résolveurs doivent rendre une partie du MEV aux utilisateurs, rendant inefficaces les attaques telles que le front-running.

CoW Swap est actuellement disponible sur Ethereum, Arbitrum, Gnosis et Base.

Outre CoW Swap, un autre produit de Cow Protocol est MEV Blocker, développé conjointement par CoW DAO avec Beaver Build et Agnostic Relay. En basculant le RPC de leur portefeuille vers MEV Blocker, les utilisateurs font passer leurs transactions via un réseau privé de « searchers », plutôt que de les exposer dans le mempool public d'Ethereum où tous les chercheurs peuvent les voir, ce qui réduit radicalement les risques d'attaques de sandwich ou de front-running.

*Processus standard de traitement d'une transaction sur Ethereum : après qu’un utilisateur a lancé une transaction, celle-ci entre d’abord dans le mempool public ; des « searchers » surveillent le mempool pour repérer des opportunités de MEV et regroupent les transactions en bundles ; des « builders » reçoivent ces bundles et construisent des blocs ; enfin, les validateurs reçoivent les blocs des builders, les valident et les ajoutent à la blockchain.

Modèle économique

Les revenus de Cow Protocol proviennent principalement de deux sources :

1. La part prélevée sur le surplus des transactions de CoW Swap. Le « surplus » désigne l’économie réalisée pour l’utilisateur grâce au réseau concurrentiel de résolveurs, dépassant son prix initial. Actuellement, CoW Swap prélève 50 % de ce surplus sur la plupart des réseaux, mais ce montant ne peut excéder 1 % du volume de transaction. De plus, pour les protocoles externes ayant intégré Cow Protocol (partenaires), Cow Protocol perçoit 15 % des frais générés par ces partenaires (le taux pouvant être personnalisé, mais limité à 1 % du volume). Enfin, Cow Protocol applique également un prélèvement sur le volume total des transactions pour certains réseaux comme Gnosis et Arbitrum, actuellement fixé à 0,1 % du volume (sauf pour certaines paires spécifiques comme les stablecoins).

2. Revenus issus de MEV Blocker, tirés d’une part estimée à environ 10 % des gains obtenus par les validateurs via ce service.

La majeure partie des revenus du protocole provient du partage du surplus des transactions de CoW Swap. Par conséquent, nos analyses futures porteront essentiellement sur les données liées à CoW Swap.

Données opérationnelles

Nous allons concentrer notre attention sur deux indicateurs clés : le volume des transactions et les revenus du protocole.

Volume des transactions

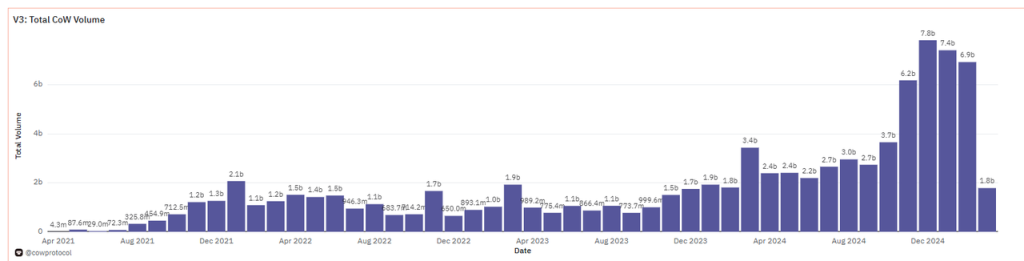

Source des données : Dune

En tant que protocole innovant basé sur l’appariement d’intentions, CoW Swap a connu une croissance rapide ces trois dernières années. En 2021, le protocole était encore à ses débuts, avec un faible volume initial. Entre 2022 et 2023, la demande croissante dans le domaine DeFi pour des solutions de protection contre le MEV et des agrégations efficaces a stimulé sa croissance. En 2024, le volume des transactions a augmenté fortement : le volume mensuel a atteint un nouveau sommet fin 2024, avec près de 7,8 milliards de dollars en décembre 2024, et restait élevé à près de 6,9 milliards en février 2025, bien au-dessus des niveaux historiques précédents.

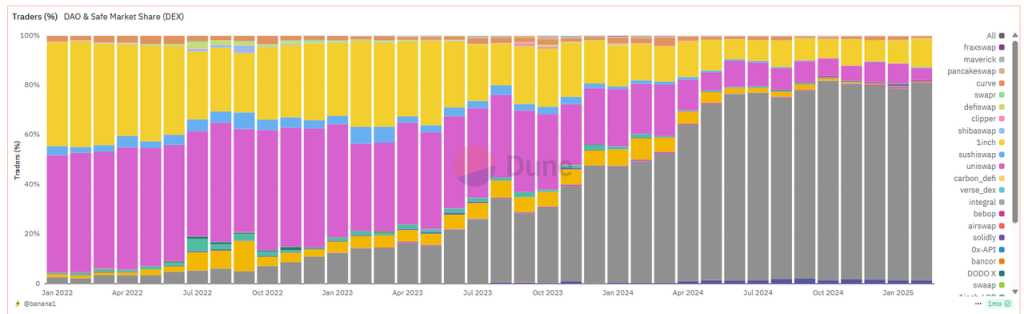

À noter que CoW Swap, offrant des solutions optimisées pour les gros volumes avec peu de glissement, attire de plus en plus d’organisations DAO et d’institutions professionnelles. En 2023, environ un tiers des transactions on-chain des DAO passaient déjà par CoW Swap ; en février 2025, cette proportion a grimpé à 79,5 %.

Source des données : Dune

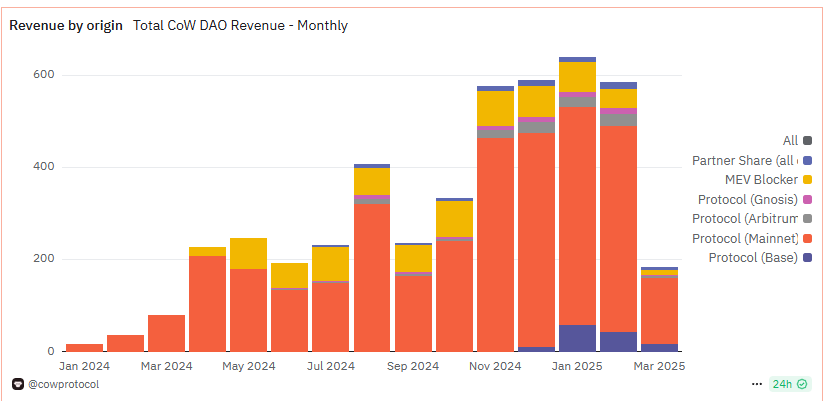

Revenus du protocole

Source des données : Dune

Depuis 2024, Cow Protocol explore activement des modèles de monétisation, menant plusieurs tests successifs, ce qui a conduit à une tendance régulière de croissance mensuelle de ses revenus. Janvier 2025 a marqué un pic avec 641 ETH de revenus mensuels (environ 2,13 millions USD au prix moyen mensuel de l’ETH à 3 328 $). En février, les revenus ont atteint 586 ETH (environ 1,56 million USD au prix moyen mensuel de l’ETH à 2 668 $).

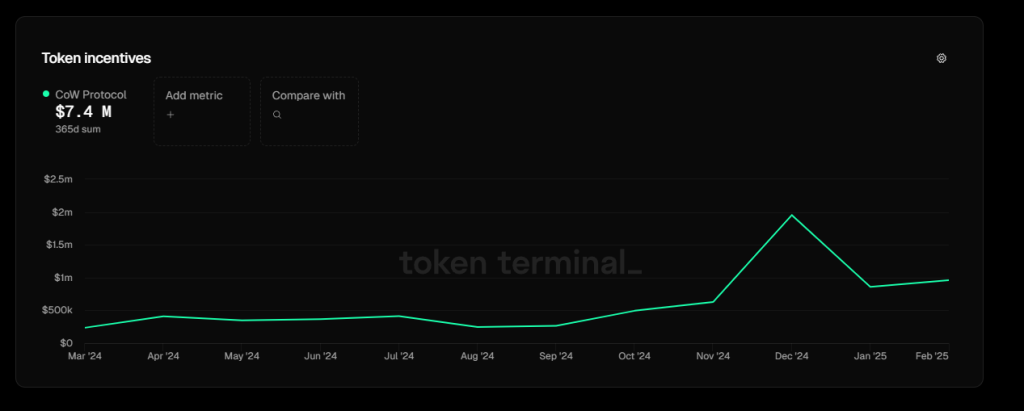

Incentivisation du protocole

Source des données : Tokenterminal

Actuellement, la principale dépense de Cow Protocol consiste en l’incitation aux « Solvers » du réseau via des récompenses en jetons COW. Ces Solvers reçoivent des tokens en fonction de la qualité de leurs propositions (surplus généré pour les traders). Selon Tokenterminal, les dépenses annuelles en jetons COW ont atteint environ 7,4 millions USD. En janvier et février 2025, les incitations ont été respectivement de 858 000 USD et 961 000 USD, inférieures aux revenus du protocole durant ces mêmes mois (2,13 M$ et 1,56 M$).

D’après les comptes publiés officiellement par Cow Protocol en janvier 2025 pour l’année 2024, les récompenses versées aux Solvers ont totalisé environ 5,2 millions USD, tandis que les revenus annuels du protocole ont atteint environ 6 millions USD, dépassant donc les dépenses liées à l’émission de jetons.

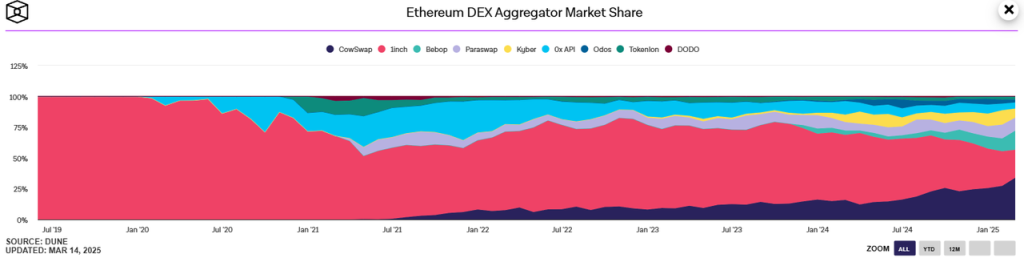

Concurrence

Le principal terrain de bataille de Cow Protocol est celui des agrégateurs d’échanges décentralisés. Ce marché était auparavant dominé par 1inch, mais la situation s’est diversifiée ces deux dernières années. Selon les données récentes de The Block (mars 2025, hors UniswapX), la part de marché de 1inch a chuté (suite à une attaque sur sa fonction Fusion début mars ayant causé une perte de plus de 5 millions USD, renforçant les inquiétudes sur sa sécurité), tombant à 22,8 %, se classant désormais deuxième, tandis que CoW Swap grimpe à 33,85 %, remportant pour la première fois la première place sur un mois.

Source des données : The Block

Hormis 1inch et CoW Swap, les autres agrégateurs dans le top 5 incluent ParaSwap, 0xAPI/Matcha (interface d’agrégation du protocole 0x), KyberSwap et Bebop. Leurs parts se situent autour de 10 % ou moins. ParaSwap et 0x ont une histoire longue et une base d'utilisateurs stable, tandis que KyberSwap (ancien Kyber Network, converti en agrégateur) et Bebop (lancé par Wintermute) ont récemment gagné des parts significatives. Globalement, la concurrence dans le secteur des agrégateurs DEX reste intense, avec de nouveaux entrants réguliers. Bien que Cow Protocol soit devenu le nouveau leader, sa position n’est pas encore consolidée.

Outre les agrégateurs traditionnels, deux projets concurrents méritent une attention particulière : UniswapX, lancé par Uniswap, et UniversalX, proposé par Particle Network.

UniswapX

UniswapX est une fonction d’agrégation transplateforme lancée par l’équipe Uniswap en second semestre 2023. Il propose un modèle similaire d’ordres hors chaîne + remplisseurs : les utilisateurs soumettent un ordre signé hors chaîne via l’interface Uniswap, puis des tiers appelés « fillers » (remplisseurs, similaires aux « Solvers » de Cow Protocol) exécutent l’ordre à leur place sur la chaîne. Le processus fonctionne ainsi : le filler soumet une offre et bénéficie d’un droit exclusif de confirmation pendant une courte période ; s’il ne parvient pas à exécuter l’ordre à temps, le système passe en phase d’enchère hollandaise, ouverte à d’autres fillers. Ce modèle, comparable à la concurrence entre Solvers de CoW Swap, relève également d’un mécanisme d’appariement hors chaîne et de règlement sur chaîne. Grâce à la notoriété et à la vaste base d’utilisateurs d’Uniswap, UniswapX a été rapidement intégré à l’interface principale et lancé sur le réseau ETH. Certains observateurs ont critiqué UniswapX, l’accusant d’avoir « copié » le modèle d’appariement d’intention de CoW Swap. Des voix, y compris celles de Curve, ont souligné que CoW Swap avait été pionnier du modèle des Solvers, et qu’UniswapX n’était pas innovant. Malgré cela, UniswapX a profité de la position dominante d’Uniswap pour accumuler rapidement un volume substantiel : début 2024, sa part dans le marché EVM des agrégateurs dépassait 10 % (contre environ 14 % pour CoW Swap). Toutefois, cette part a progressivement diminué, et selon les données de Cow Protocol de mars 2025, UniswapX détient désormais environ 5,5 % du marché des agrégateurs.

UniversalX

UniversalX est un autre projet prometteur, centré sur l’agrégation transverse multi-chaînes. Lancé par Particle Network et mis en production fin 2024, il vise à permettre l’échange d’actifs entre n’importe quelles blockchains sans recourir à des ponts. Son idée centrale est celle de « l’abstraction de chaîne » : les utilisateurs déposent leurs actifs provenant de différentes chaînes dans un compte unique, puis peuvent acheter ou vendre des jetons sur n’importe quelle chaîne avec un solde commun. UniversalX gère automatiquement les échanges et règlements en arrière-plan. En tant que nouvel entrant, UniversalX se spécialise dans le segment des échanges multi-chaînes, se différenciant ainsi des projets comme Cow Protocol, majoritairement mono-chaîne. À mesure que l’écosystème multi-chaînes évolue, UniversalX pourrait entrer en concurrence directe avec Cow Protocol si ce dernier étend ses services à davantage de chaînes ou ajoute des fonctions transversales.

Avantages concurrentiels de Cow Protocol

Faisant face à une concurrence féroce, Cow Protocol a réussi à émerger et croître de manière soutenue. Ses avantages peuvent être analysés sous deux angles : produit et marque.

1. Produit

-

Avantages technologiques et mécanistiques : CoW Swap est le premier protocole à avoir appliqué les enchères par lots et la concurrence entre résolveurs à l’agrégation DEX, bénéficiant ainsi d’un avantage pionnier. Son mécanisme unique de « Coincidence of Wants » permet des échanges directs sans pools de liquidité traditionnels, réduisant la dépendance aux AMM, limitant slippage et frais. De plus, le prix de liquidation unique évite les manipulations liées à l’ordre d’exécution, garantissant une équité particulièrement appréciée par les traders institutionnels. Comparé à des produits tardifs comme UniswapX ou 1inch Fusion, CoW Swap adopte une enchère scellée par bloc, où toutes les propositions sont soumises simultanément et traitées de façon optimale, minimisant davantage l’espace de MEV. Ce modèle est généralement considéré comme plus robuste contre le front-running que les systèmes à remplissage exclusif temporaire ou à enchères hollandaises.

-

Protection contre le MEV et sécurité : La double offre de Cow Protocol — service d’échange + MEV Blocker — renforce sa résistance au MEV. En retirant les transactions du mempool public d’Ethereum pour les publier en lots via des résolveurs de confiance, il réduit fortement les risques de front-running ou d’attaque par sandwich. En outre, le protocole impose des limites strictes sur le slippage et les résultats d’exécution des résolveurs, réduisant mécaniquement l’espace de capture du MEV par les mineurs ou les searchers. Ces mesures font de CoW Swap l’une des plateformes les plus protectrices pour les utilisateurs. Cette sécurité est particulièrement attrayante pour les gros traders et les gestionnaires de trésorerie DAO.

2. Marque

-

En tant que premier protocole à introduire les enchères par lots et la concurrence entre résolveurs, combiné à ses caractéristiques anti-MEV, Cow Protocol a ancré dans l’esprit collectif une image de sécurité et d’économie de coûts. Il est devenu progressivement le choix par défaut pour les gros traders, une habitude difficile à changer. Cette fidélité résulte d’un capital marque et d’une réputation accumulés grâce au produit, et constitue aussi la base de sa capacité future à générer des profits.

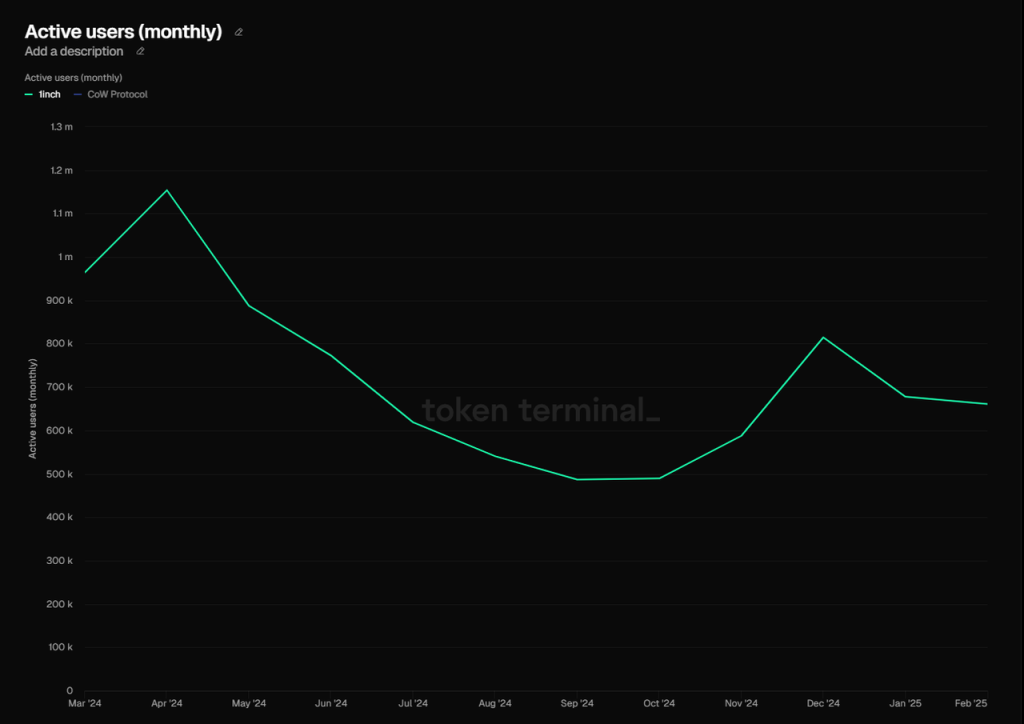

Utilisateurs mensuels actifs de 1inch sur l'année dernière, source : Tokenterminal

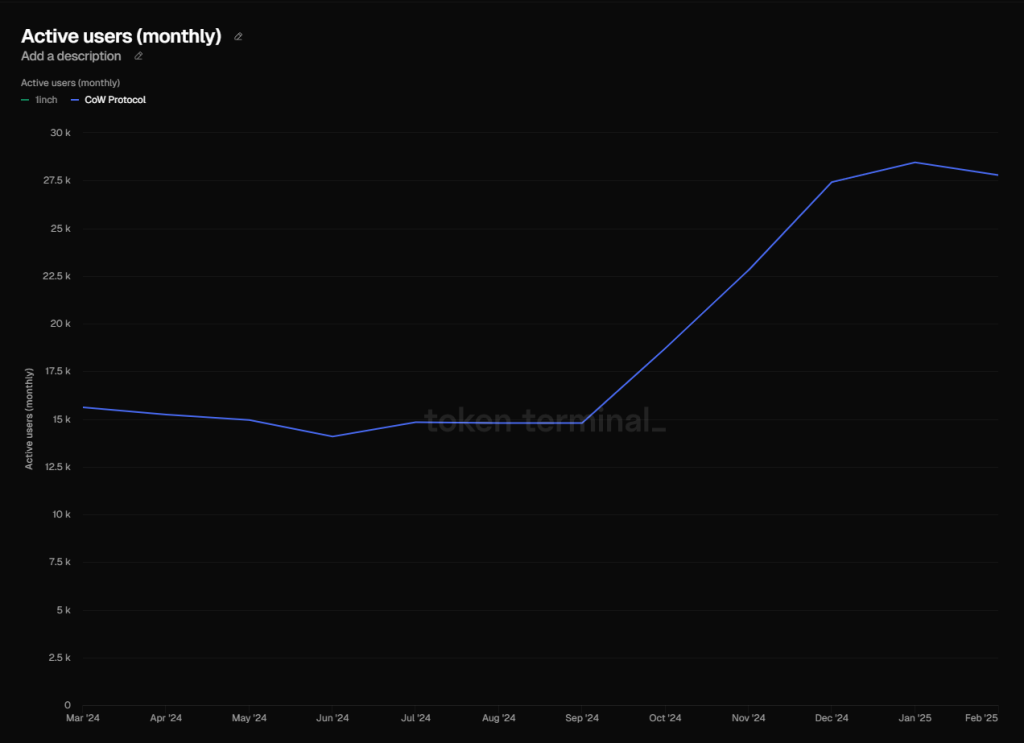

Utilisateurs mensuels actifs de Cow Protocol sur l'année dernière, source : Tokenterminal

Principaux défis et risques

Environnement concurrentiel rude

Le secteur des agrégateurs est extrêmement concurrentiel, avec d’un côté des acteurs historiques comme 1inch, Kyber ou DoDo, et de l’autre des nouveaux venus comme Bebop, soutenu par Wintermute. De plus, des produits plus proches des utilisateurs, comme les CEX ou les portefeuilles, disposant d’avantages importants d’entrée et d’interface, ainsi que des projets conceptuels comme UniversalX basés sur l’abstraction de chaîne, explorent activement des innovations dans les échanges pour conquérir davantage de parts utilisateurs. À long terme, leur relation avec Cow Protocol sera surtout « compétitive ». Bien que Cow Protocol ait dépassé 1inch en part de marché, maintenir cette position sous pression intense reste difficile, ce qui limite directement son pouvoir de négociation vis-à-vis des utilisateurs et des fournisseurs (Solvers). Il existe donc une contradiction claire entre les objectifs de « part de marché » et de « profit du protocole ».

Cycle de marché

Un cycle baissier généralisé entraînera une contraction du volume global des transactions, affectant directement CoW Swap. Ce point vaut également pour d'autres produits d’échange, et ne sera pas développé davantage.

Dépendance à l’écosystème EVM

Actuellement, Cow Protocol opère uniquement dans l’écosystème Ethereum. Si cet écosystème évolue moins vite que d’autres blockchains, cela limitera naturellement sa croissance. Uniswap, mentionné plus loin, fait face au même risque, que nous ne commenterons pas à nouveau.

Références d’évaluation

Jeton COW

Le jeton COW a une offre totale de 1 milliard d’unités. Selon Coingecko, le taux de circulation actuel est d’environ 41,5 %, avec un taux d’inflation prévu de 19,61 % au cours de l’année prochaine.

Actuellement, l’utilisation principale du jeton COW est la gouvernance. À mesure que les revenus du protocole augmenteront, des rachats de jetons pourraient être envisagés. Des tentatives antérieures ont permis de réduire les frais de transaction via le staking de COW.

Évaluation

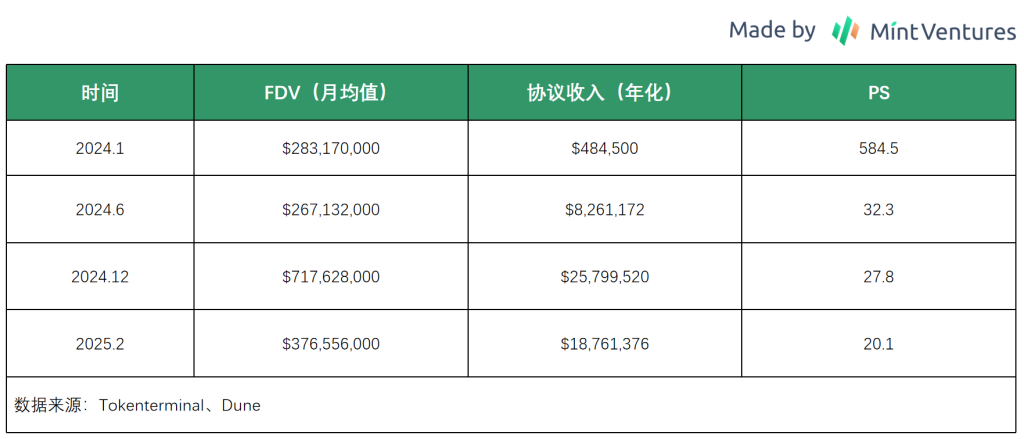

Sur le plan vertical (évolution interne), la FDV de Cow a atteint un nouveau sommet lors de ce cycle (hors anomalie initiale liée à un très faible taux de circulation au lancement), culminant à 990 millions USD fin décembre 2024, avant un fort recul. Elle se situe actuellement autour de 280 millions USD.

Nous comparons ici la FDV aux revenus du protocole, via le ratio Price-to-Sales (PS) :

Comme illustré ci-dessus, bien que la FDV de Cow ait globalement augmenté depuis plus d’un an, le ratio PS a nettement diminué grâce à la hausse des revenus, indiquant une meilleure valeur relative comparée au passé.

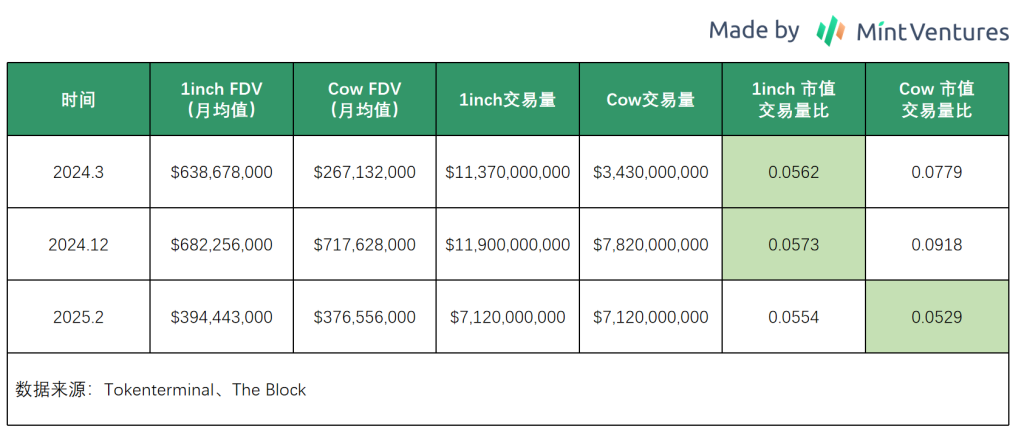

Sur le plan horizontal (comparaison avec les concurrents), le projet le plus comparable est 1inch. Toutefois, comme 1INCH ne capture pas directement de valeur et n’a ni revenus stables ni transparents, nous comparons les rapports FDV/volume entre les deux protocoles.

Comme le montre le graphique, avec la baisse du prix de Cow et la hausse de ses performances opérationnelles, son ratio Valeur de marché / Volume est devenu inférieur à celui de 1inch dès février 2025, offrant ainsi une meilleure valeur comparative.

3.2 Uniswap

Situation actuelle

Produits phares

Uniswap est le plus grand exchange décentralisé (DEX) sur Ethereum. Ses principaux produits sont son protocole DEX (déployé sur Ethereum et plusieurs chaînes étendues) et sa nouvelle chaîne Layer 2 dédiée, Unichain, annoncée en novembre 2024.

Le commutateur de frais du protocole Uniswap n’est pas encore activé, donc le protocole lui-même n’a pas généré de revenus directs jusqu’à présent (bien qu’Uniswap Labs perçoive une commission de 0,15 % sur certaines transactions via son interface officielle).

Cependant, Unichain distribuera à l’avenir une partie des revenus des séquenceurs aux détenteurs de UNI via le staking, sans nécessiter l’activation du commutateur de frais.

Données opérationnelles

Pour Uniswap, les indicateurs clés sont le volume des transactions et les frais (Fee) ; pour Unichain, nous suivrons principalement le nombre d’adresses actives, l’écosystème et la taille des fonds verrouillés.

Volume et frais du DEX

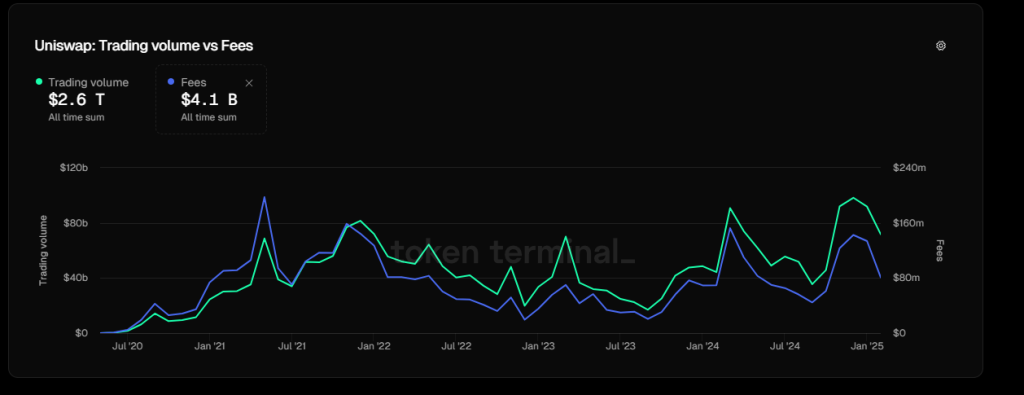

Volume et frais d’Uniswap, source : tokenterminal

Le volume d’Uniswap continue globalement de croître avec le marché, atteignant des pics historiques mensuels en mars et décembre de l’année dernière. Toutefois, avec le refroidissement récent du marché, le volume a nettement reculé.

À noter que l’indicateur Fee d’Uniswap n’a pas encore dépassé les sommets des cycles précédents, ce qui reflète une baisse progressive du taux de frais, signe d’une concurrence accrue entre les fournisseurs de liquidité (LP).

Données multi-chaînes

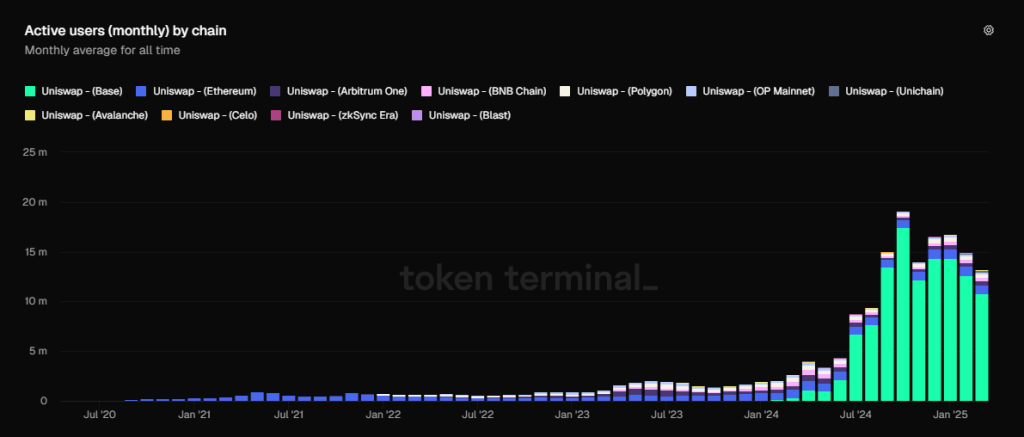

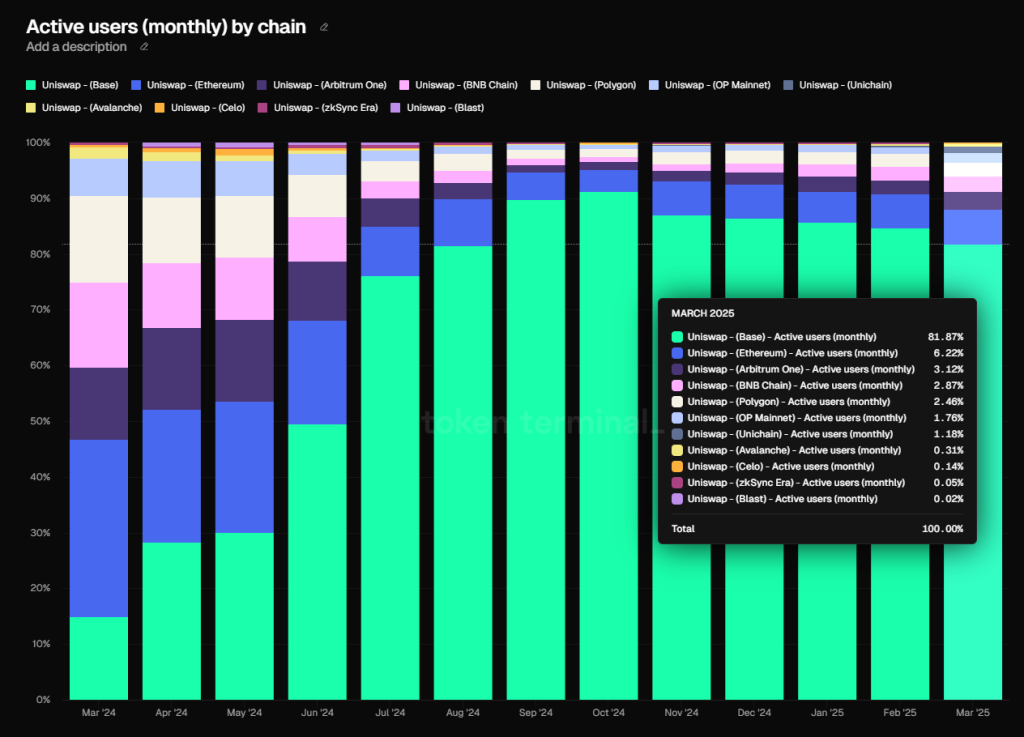

Grâce à son déploiement multi-chaînes (11 chaînes EVM actuellement), notamment sur Base lancé par Coinbase, Uniswap a atteint un record de 19 millions d’utilisateurs actifs en octobre dernier. Cette croissance dépasse largement celle du volume, soulignant le rôle puissant des L2 dans l’acquisition d’utilisateurs.

Répartition multi-chaînes des adresses actives mensuelles d’Uniswap, source : tokenterminal

Base concentre à lui seul 82 % des utilisateurs actifs d’Uniswap sur l’ensemble des chaînes.

Source : tokenterminal

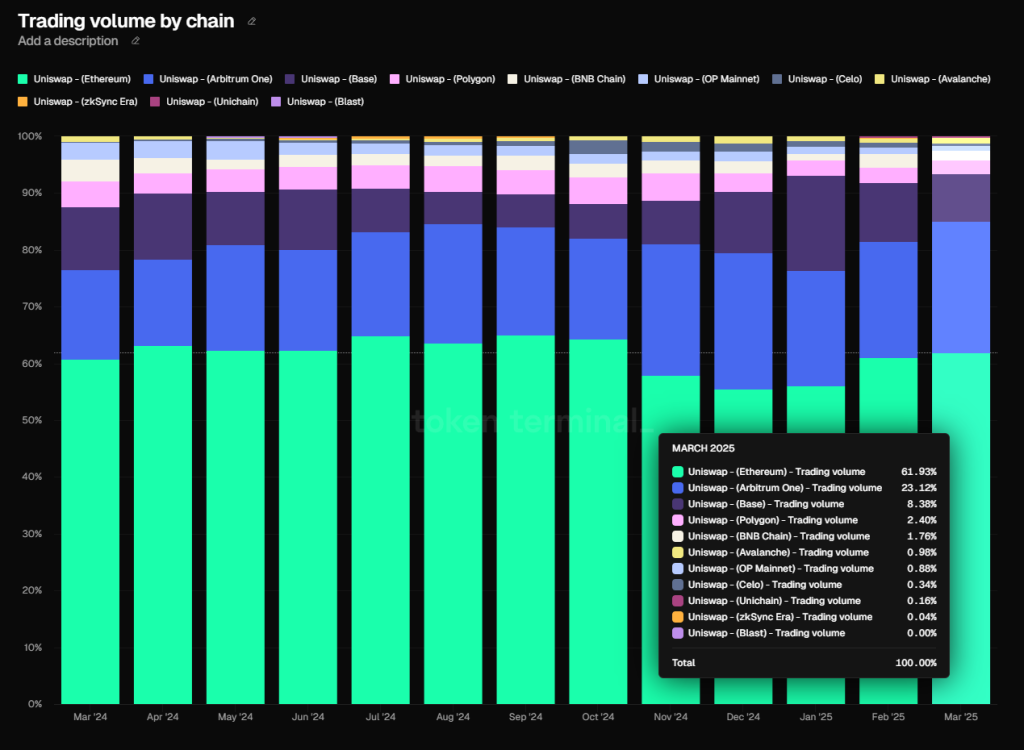

Cependant, en termes de volume, Ethereum reste le principal terrain d’activité, représentant environ 62 %, suivi par Arbitrum (23 %), puis Base (8,4 %).

Source : tokenterminal

Données opérationnelles d’Unichain

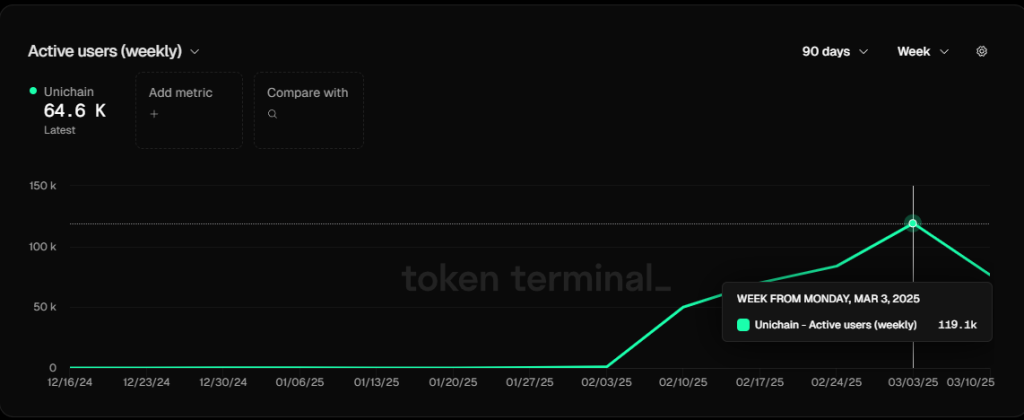

Depuis son lancement début février, Unichain a connu une croissance rapide : début mars, le nombre d’adresses actives hebdomadaires atteignait près de 120 000, plaçant la chaîne au 7ᵉ rang parmi tous les L2, devant zksync, Manta ou Scroll.

Source : tokenterminal

Toutefois, la valeur des actifs bridgés reste faible, environ 14 millions USD.

Source : tokenterminal

Concernant l’écosystème, bien qu’Unichain annonce plus de 80 projets partenaires, la plupart ne sont pas encore opérationnels. Dans le domaine DeFi, hormis Uniswap lui-même, seul Venus est actif (avec un dépôt total de 5,67 millions USD).

Concurrence

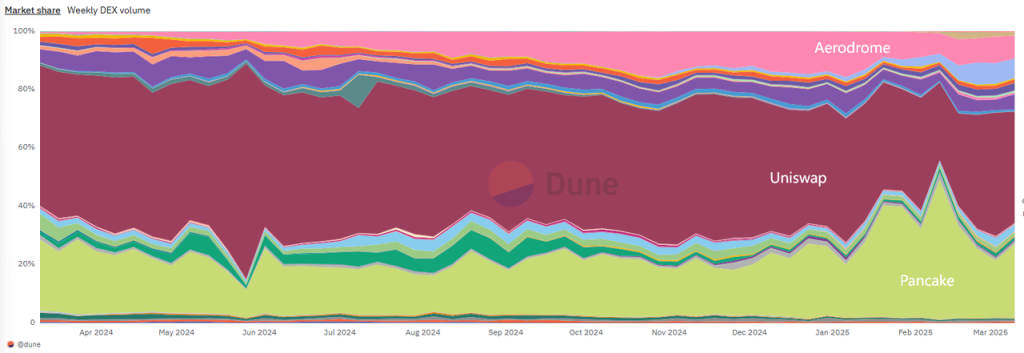

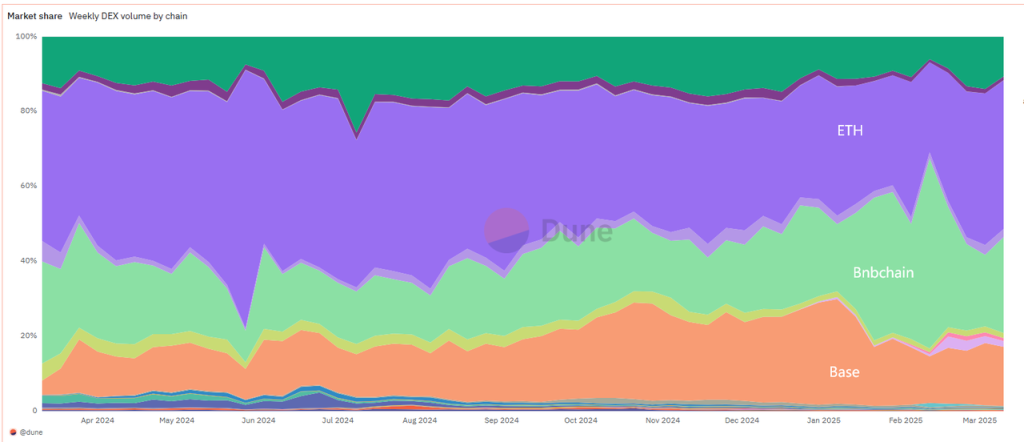

Uniswap conserve toujours la tête du marché DEX dans l’écosystème EVM sur l’année écoulée, mais sa part de marché affiche une tendance globalement baissière. Le graphique ci-dessous illustre l’évolution des parts de marché de tous les DEX dans l’écosystème EVM (L1 et L2 inclus).

Source : Dune

Le deuxième est Pancakeswap, suivi par Aerodrome, respectivement les DEX leaders de Bnbchain et Base (même si Uniswap est aussi déployé sur ces deux chaînes).

Source : Dune

Ethereum, Bnbchain et Base sont également les trois chaînes EVM avec le plus fort volume de transactions, ce qui correspond à l’ordre de classement des parts de marché d’Uniswap, Pancake et Aerodrome.

Concernant Unichain, son écosystème reste fragile en raison de son lancement récent. Il est encore en phase de démarrage froid en termes d’applications et de capitaux. Hormis une croissance encourageante du nombre d’utilisateurs actifs, ses autres indicateurs sont encore loin derrière ceux des L2 établis.

Avantages concurrentiels d’Uniswap

Les atouts d’Uniswap peuvent être résumés comme suit :

1. Effet réseau et profondeur de liquidité

Les plus grands pools de liquidité attirent les traders, qui à leur tour attirent davantage de liquidités, créant un cercle vertueux auto-renforçant.

2. Fidélité liée à la marque et aux habitudes utilisateur

En tant que pionnier de l’AMM dans le DeFi, Uniswap jouit d’une forte reconnaissance, d’une légitimité et d’une réputation élevées. Qu’il s’agisse de traders ou de fournisseurs de liquidités, beaucoup continuent d’utiliser instinctivement l’interface Uniswap, même si elle applique une commission supplémentaire. Cette force de marque a également aidé à attirer rapidement des projets de qualité lors du lancement d’Unichain, accélérant la croissance des utilisateurs.

3. Positionnement stratégique multi-chaînes

Uniswap est déployé sur la plupart des chaînes EVM majeures et figure souvent parmi les trois premiers en volume. Cela lui permet de conserver une base solide à l’ère multi-chaînes et pose les bases pour des fonctionnalités d’agrégation transverse, facilitant l’interopérabilité des liquidités.

Principaux défis et risques

Concurrence intense et disruption par de nouveaux modèles

Bien qu’Uniswap garde un certain avantage en part de marché, d’un côté, ses rivaux traditionnels sur Ethereum comme Curve tiennent bon, et d’un autre, ses percées sur d’autres EVM L1/L2 sont difficiles, chaque chaîne ayant ses propres champions locaux (Pancake sur Bnbchain, Aerodrome sur Base, Camelot sur Arbitrum, etc.). Plus inquiétant encore, de nouveaux modèles d’échange viennent le concurrencer : les protocoles RFQ (Request-for-Quote) et les enchères par lots gagnent en popularité. Des projets comme CowSwap permettent aux market makers (solvers) de proposer directement des prix, améliorant l’efficacité pour les grosses transactions, réduisant le slippage AMM et le MEV, ce qui attire fortement les traders professionnels et les gros portefeuilles, drainant ainsi une part notable du volume d’Uniswap. Bien qu’Uniswap ait lancé UniswapX avec un mécanisme similaire, cela n’a pas suffi à freiner la croissance de projets comme Cowswap. En outre, des produits comme les portefeuilles ou les CEX, dotés d’avantages d’interface évidents, investissent massivement dans les scénarios d’échange, cherchant à capturer l’amont du comportement utilisateur, reléguant Uniswap au rôle passif de « price taker » face à une concurrence féroce sur les prix.

Inefficacité de la gouvernance communautaire, absence de capture de valeur par le jeton

Les investisseurs attentifs aux discussions sur le forum de gouvernance d’Uniswap constatent souvent une gouvernance extrêmement inefficace comparée à d’autres projets DeFi bien gérés comme Aave. Cela se traduit par une lenteur, un gaspillage de ressources et un manque de focus stratégique. Exemples concrets : 1. La question cruciale du commutateur de frais est débattue depuis près de trois ans sans conclusion ; 2. Des budgets et subventions sont alloués à des recherches ou organisations peu liées à l’objectif central d’Uniswap (volume de transactions), sans bénéfice significatif pour le projet. Cette mauvaise gouvernance et cette négligence envers la valorisation du jeton UNI ont clairement un impact négatif à long terme sur son prix.

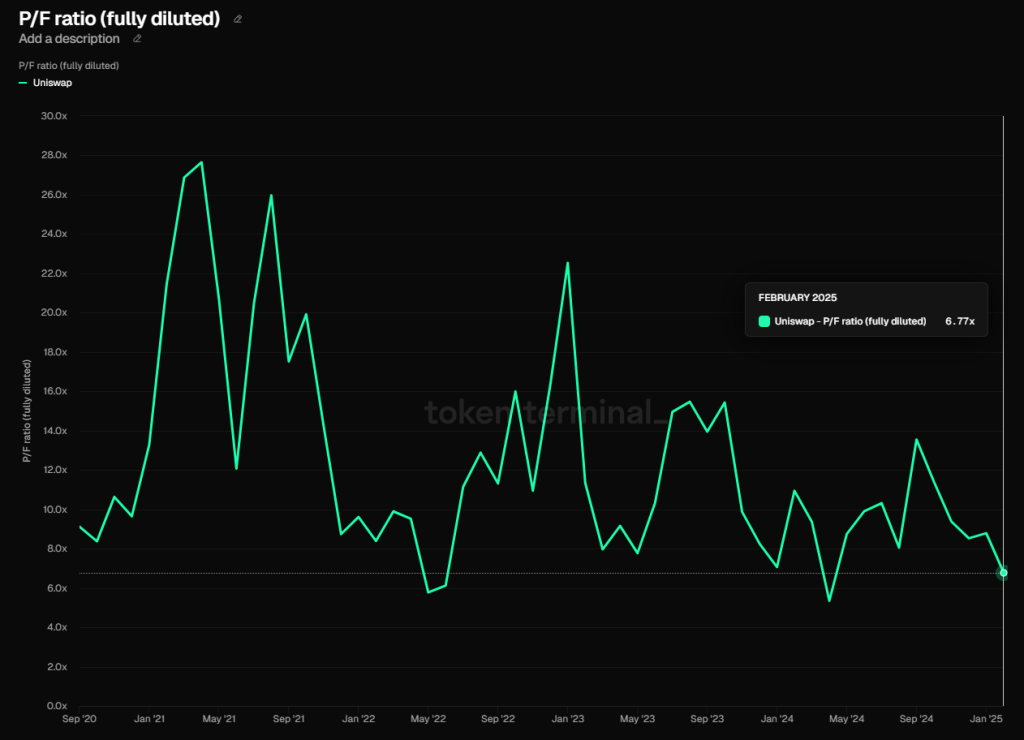

Références d’évaluation

Comme Uniswap ne génère pas encore de revenus directs au niveau du protocole, et que les revenus d’Unichain sont négligeables par rapport à sa capitalisation, nous utilisons le ratio Market Cap / Fees (PF) pour comparer l’évaluation, à la fois verticalement et horizontalement.

Source : tokenterminal

Verticalement, le PF d’Uniswap en février 2025 était de 6,77, un niveau historiquement très bas. Depuis le lancement du jeton, seuls trois mois ont affiché un ratio inférieur : mai-juin 2022 (effondrement de Three Arrows) et avril 2024 (fort correctif des altcoins + avis Wells de la SEC à Uniswap). En mars, ce ratio est légèrement remonté à 7,26. Cela montre clairement que le marché est actuellement très pessimiste quant aux perspectives du jeton UNI.

Source : tokenterminal

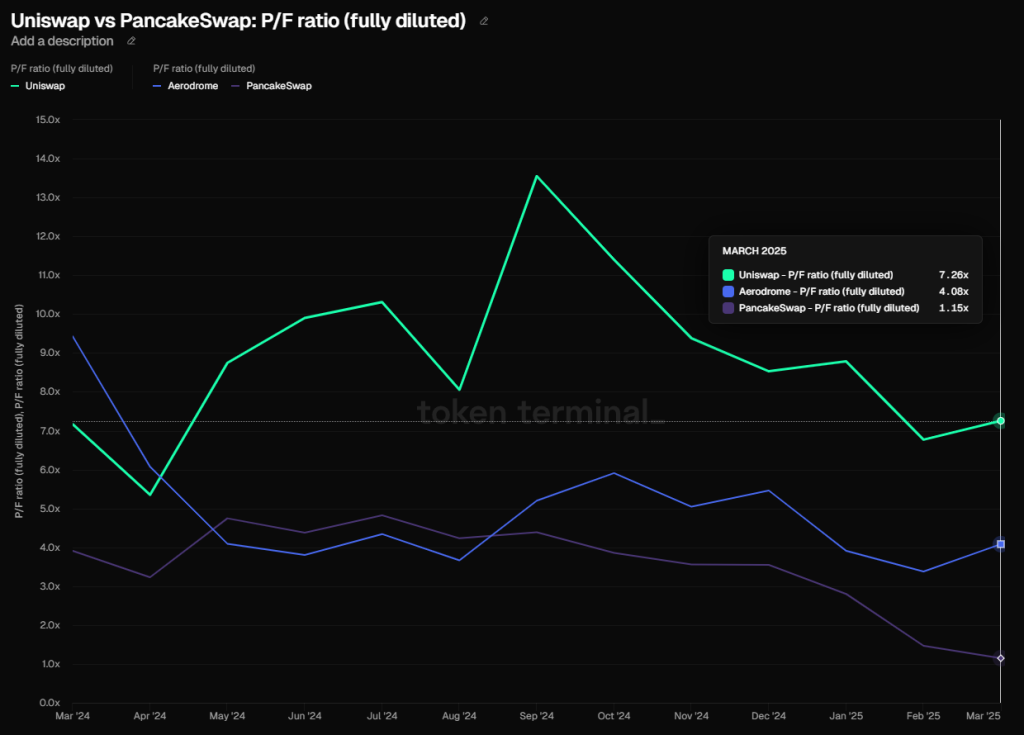

Pour la comparaison horizontale, nous avons sélectionné Pancake et Aerodrome, deux autres DEX dont les parts de marché suivent immédiatement celle d’Uniswap. Curve n’a pas été retenu car, outre les DEX, il développe fortement le prêt, ce qui le rend moins comparable.

Comparé aux trois PF, Uniswap semble clairement surévalué par rapport à Pancake et Aerodrome. Toutefois, deux facteurs doivent être pris en compte :

-

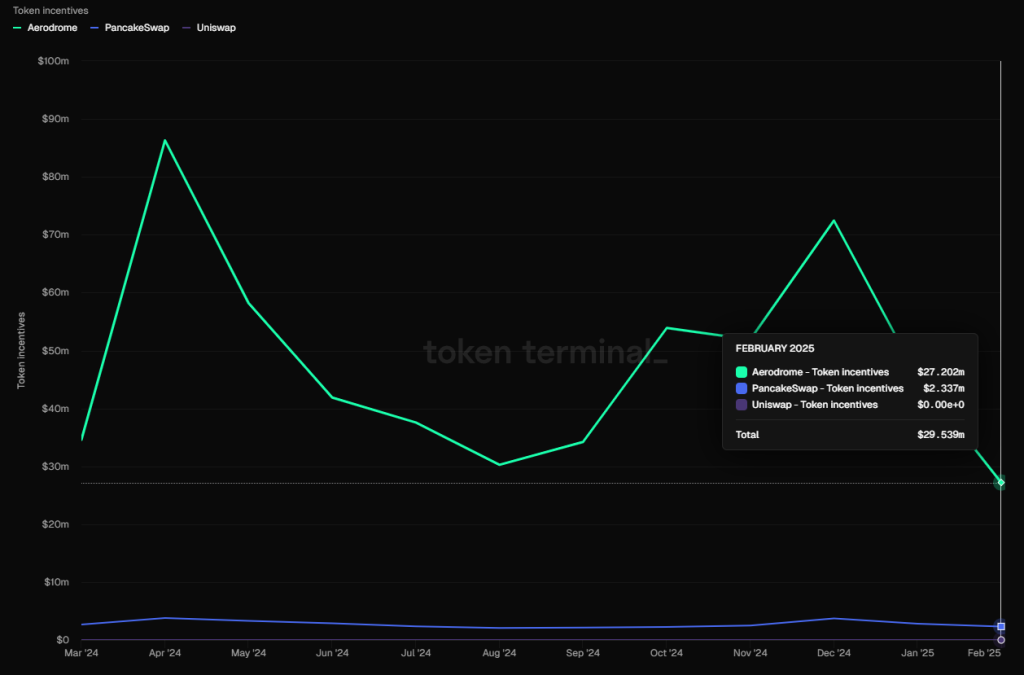

Uniswap n’offre aucune subvention en jetons, alors que Pancake et Aerodrome en versent encore massivement, surtout Aerodrome, dont la valeur des incitations a atteint 27 millions USD en février (voir graphique ci-dessous)

-

Uniswap dispose d’une seconde courbe de croissance avec Unichain

-

L’écosystème multi-chaînes d’Uniswap est bien plus développé. Bien que Pancake soit aussi déployé sur plusieurs chaînes, ses performances opérationnelles sont nettement inférieures à celles d’Uniswap, tandis qu’Aerodrome est un DEX mono-chaîne

Globallement, même en tenant compte des similarités entre Uniswap, Pancake et Aerodrome, la comparaison horizontale du PF est moins pertinente que l’analyse verticale.

3.3 Jupiter

Situation actuelle

Jupiter, parti de l’agrégation d’échanges, s’est progressivement étendu par le développement et l’acquisition de produits, construisant aujourd’hui un écosystème complet centré sur les transactions Solana, tout en s’ouvrant progressivement à d’autres chaînes. Les principaux produits de Jupiter incluent :

-

Produits internes de trading : agrégation (Instant), ordres au prix du marché (Trigger) et ordres conditionnels (Recurring). Ce sont les premiers produits

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News