Réexamen de Bittensor : des sous-réseaux pleins de memes, une économie de jetons brisée

TechFlow SélectionTechFlow Sélection

Réexamen de Bittensor : des sous-réseaux pleins de memes, une économie de jetons brisée

Un mois seulement après le lancement du modèle dTAO, des fissures apparaissent déjà.

Auteur : donn

Traduction : TechFlow

J'ai toujours un vif intérêt pour les nouvelles tokenomiques. Observer comment les protocoles de cryptographie ajustent leurs mécanismes d'incitation est fascinant, parfois même très attrayant — jusqu'à ce qu'ils s'effondrent inévitablement. C'est pourquoi, lorsque Bittensor a lancé son système dynamique de $TAO (dTAO) le jour de la Saint-Valentin, j'ai été immédiatement captivé.

L'idée était simple : offrir une nouvelle méthode de distribution du TAO entre les sous-réseaux, plus « équitable ».

Mais seulement un mois plus tard, des problèmes sont apparus. Il s'avère qu'une conception apparemment parfaite ne fonctionne pas toujours comme prévu sur un marché libre.

Comment fonctionne dTAO

Voici un rappel simplifié du fonctionnement de dTAO :

-

Chaque sous-réseau possède son propre jeton natif ($SN), existant sous la forme d'un pool de type UniV2 TAO-SN. Ce qui prête à confusion, c’est que bien que les utilisateurs « stakent » du TAO pour obtenir du SN, cela revient fonctionnellement au même que d’échanger du TAO contre du SN. La seule différence est qu’ils ne peuvent ni ajouter de liquidité directement au pool, ni échanger directement entre jetons de sous-réseaux (par exemple SN1 → SN2), mais uniquement via le TAO comme intermédiaire (SN1 → TAO → SN2).

-

L'émission de TAO est proportionnelle au prix du jeton SN de chaque sous-réseau. Pour lisser les fluctuations ou prévenir la manipulation des prix, le système utilise un prix moyen mobile.

-

Les jetons SN ont également une émission élevée, avec une offre maximale de 21 millions, similaire au TAO et au BTC. Une partie des SN est allouée au pool de liquidité TAO-SN, le reste étant distribué aux parties prenantes du sous-réseau (mineurs, validateurs, propriétaires). La quantité de SN envoyée au pool TAO-SN vise à équilibrer l'émission de TAO dans le pool, afin de stabiliser le prix du SN (exprimé en TAO) tout en augmentant la liquidité.

Cependant, si le calcul indique que le nombre requis de SN dépasse le maximum autorisé par la courbe d'émission de SN, alors l'émission de SN est plafonnée à cette limite, entraînant ainsi une hausse du prix du SN (en TAO).

L'hypothèse centrale de ce mécanisme est que les sous-réseaux ayant une plus grande capitalisation boursière créent davantage de valeur pour le réseau Bittensor, et devraient donc recevoir une plus grande part de l'émission de TAO.

En réalité, toutefois, dans les marchés de cryptomonnaies, les jetons les plus chers sont souvent ceux bénéficiant de la plus grande attention, de spéculations, de dynamiques proches du Ponzi et de ressources marketing abondantes. C’est pourquoi les blockchains de niveau 1 (L1) et les memecoins obtiennent systématiquement des valorisations relativement élevées.

Bien que l'intention initiale soit louable — supposant que les sous-réseaux générant des revenus réinvestiraient une partie de ces revenus pour racheter des jetons SN, poussant ainsi leur prix à la hausse et obtenant plus de TAO — cette approche reste naïve.

Des sous-réseaux envahis par les memecoins et une tokenomique hors de contrôle

Avant le lancement de dTAO, j'avais discuté avec plusieurs analystes de crypto des failles évidentes de cette tokenomique : une capitalisation élevée ≠ plus de revenus ou plus grande création de valeur.

Je n'aurais jamais imaginé que cette théorie serait si rapidement validée par la pratique. Le marché libre a fonctionné d’une manière « magnifique ».

Peu avant la mise à jour, une personne anonyme a pris le contrôle du sous-réseau 281 et l’a transformé en un sous-réseau memecoin baptisé « TAO Accumulation Corporation » (surnommé « LOL subnet »). Aucun lien avec l’intelligence artificielle, bien entendu.

Selon la page Github désormais supprimée :

Aucun code n'est requis pour miner. Les validateurs notent les mineurs selon la quantité de jetons SN qu'ils détiennent. Plus un mineur détient de jetons SN, plus il reçoit de récompenses en émission.

Ce qui s'est produit en réalité : les spéculateurs achètent des SN28 → le prix de SN28 augmente → SN28 obtient plus de TAO → si la limite d'émission de SN est atteinte, le prix continue de grimper → les SN sont distribués proportionnellement aux « mineurs » détenant des SN → davantage de personnes achètent du SN pour obtenir plus de TAO → le prix monte encore → la boucle de Ponzi se poursuit.

Résultat : l’émission de TAO commence officiellement à financer… des mèmes ! À un moment donné, le sous-réseau SN28 est même devenu le septième sous-réseau par capitalisation.

Mais pourquoi SN28 n'a-t-il pas pris le contrôle total de Bittensor ? La centralisation est venue à la rescousse.

En quelques jours, la fondation Opentensor a utilisé sa mise en jeu racine (root stake) pour exécuter un code de validation personnalisé, incitant activement les détenteurs à vendre leurs SN28, provoquant une chute de 98 % du prix en quelques heures.

Source : Discord Bittensor

Le jeton du sous-réseau SN28 a chuté de 98 % après l’intervention de la fondation Opentensor

Fondamentalement, la fondation Opentensor a joué le rôle d’une entité centralisée empêchant l’exploitation du mécanisme dTAO par le marché libre. Cette intervention centralisée est actuellement possible car nous traversons une période de transition progressive du vieux système d’émission de TAO vers le nouveau système dTAO.

Transition du vieux système TAO vers dTAO

L’ancien mécanisme de TAO permettait aux 64 validateurs disposant du plus grand nombre de TAO misés sur SN0 (le « sous-réseau racine ») de décider qui recevrait l’émission de TAO.

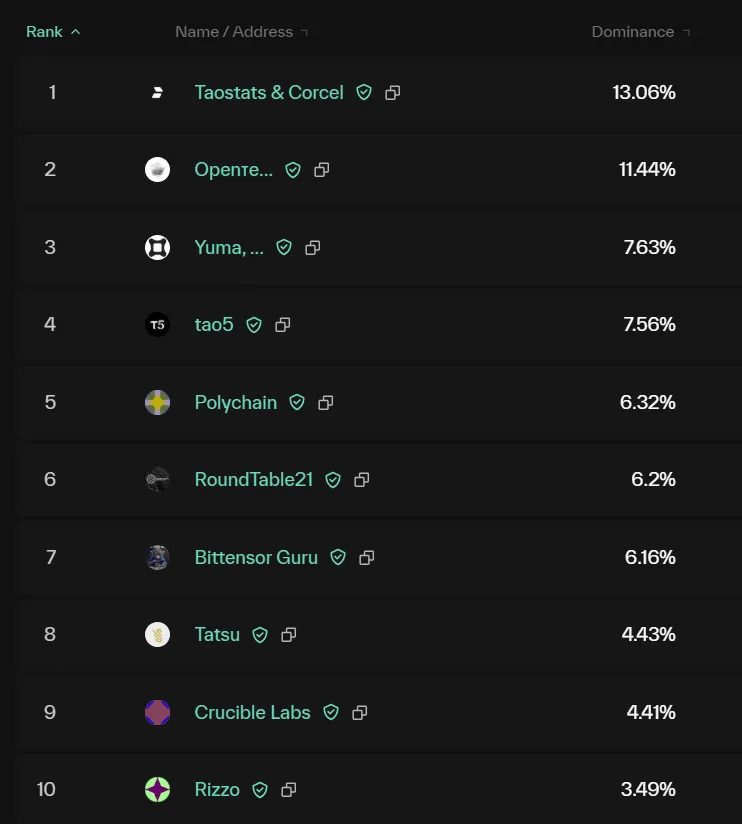

Ce mécanisme soulevait déjà des problèmes d’incitation liés au pouvoir détenu par de grands validateurs (comme la fondation Opentensor, DCG Yuma, Dao5, Polychain, etc.). Par exemple, ils pouvaient théoriquement diriger l’émission de TAO vers des sous-réseaux dans lesquels ils investissent ou qu’ils incubent, ou vers ceux où ils exécutent des nœuds validateurs et perçoivent des récompenses en TAO.

Les principaux validateurs selon taostats.io/validators

Par conséquent, sortir de ce mécanisme constitue une bonne étape vers la décentralisation. J’apprécie que l’équipe ait choisi un mécanisme de récompense plus décentralisé, même si cela signifie potentiellement perdre une partie des émissions.

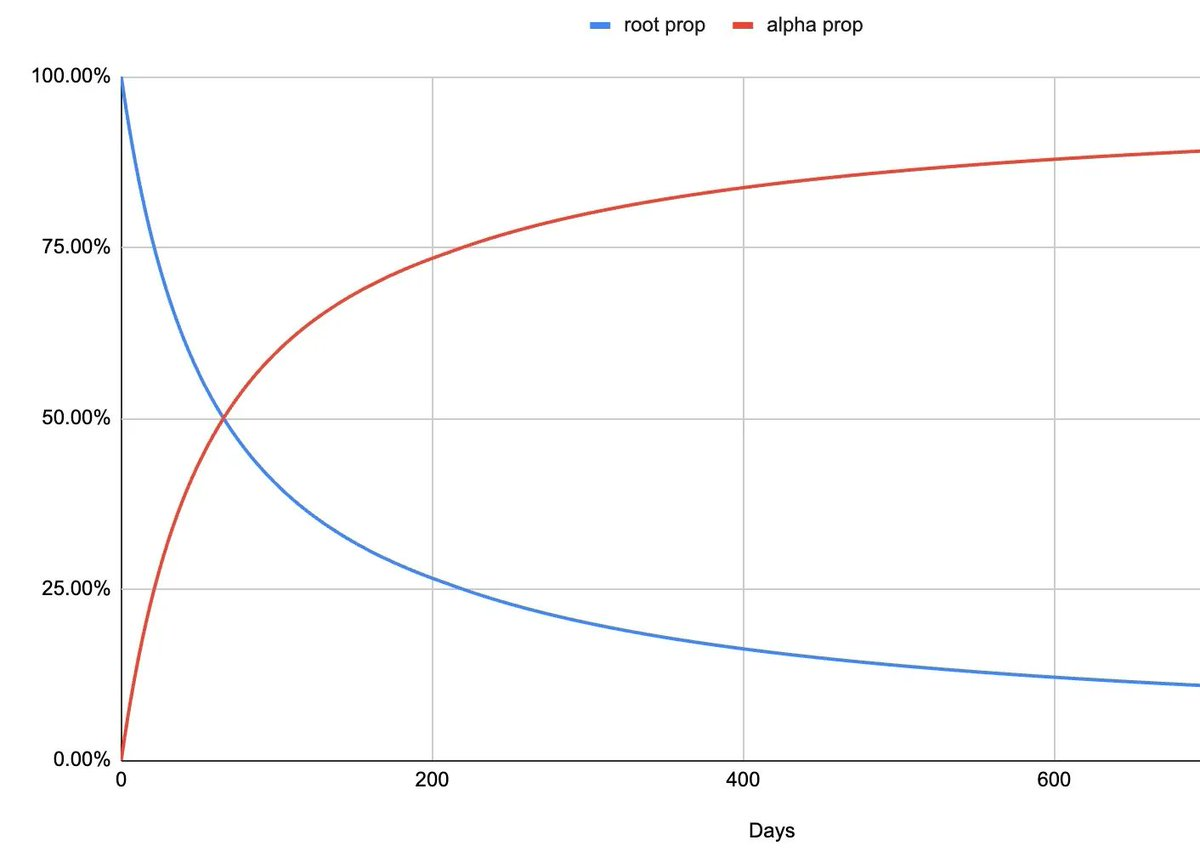

Lorsque l’incident SN28 s’est produit, dTAO venait d’être lancé depuis environ une semaine, ce qui signifie que SN0 (la ligne bleue ci-dessous) contrôlait encore environ 95 % de l’émission, permettant ainsi à la fondation Opentensor d’intervenir.

Toutefois, environ un an plus tard, le contrôle de SN0 sur l’émission sera réduit à environ 20 %. Cela signifie que si un événement similaire à SN28 se reproduit, toute intervention via SN0 deviendra presque impossible. Dans ce cas, Bittensor pourrait passer d’un projet d’« IA décentralisée » à un réseau d’incitation dominé par les memecoins.

Pendant cette période de transition, le pouvoir de contrôle de l’émission passe progressivement de l’ancien mécanisme (SN0 ou « attribut root ») au nouveau mécanisme dTAO (« attribut alpha »)

Reconnaissons-le, ce n’est pas seulement une affaire de mèmes

Même si nous supposons que les gens restent suffisamment rationnels en période de marché baissier pour ne pas se précipiter dans la spéculation autour des memecoins, Bittensor pourrait tout de même évoluer vers un réseau d’incitation généraliste complètement dissocié de l’IA.

Imaginons une expérience de pensée : quelqu’un lance un sous-réseau dédié à l’extraction décentralisée de Bitcoin (bien que ce ne soit pas une idée nouvelle). L’objectif de ce sous-réseau serait d’inciter de manière efficace l’extraction de Bitcoin, puis d’utiliser les BTC extraits comme revenus réguliers pour racheter les jetons SN du sous-réseau, afin d’obtenir davantage d’émission de TAO.

Ainsi, TAO passerait d’un projet d’IA décentralisée à un projet d’incitation généraliste, dont l’émission servirait simplement à subventionner divers coûts opérationnels aléatoires (OpEx) d’entreprises, sans avancer concrètement vers un objectif défini.

Techniquement, on pourrait arguer que cela respecte l’esprit du consensus Yuma, conçu pour atteindre un accord sur tout travail « subjectif », et non nécessairement limité à l’IA. Néanmoins, l’absence d’un objectif clair rend tout le système… dénué de sens.

Dernières réflexions

Le modèle dTAO n’a été lancé que depuis un mois, et ses failles sont déjà apparentes.

Les incitations du marché libre montrent que, sans force centralisée, Bittensor pourrait cesser d’être un projet d’IA pour devenir soit un « réseau de l’attention » dominé par des sous-réseaux memecoins, soit un « réseau d’incitation généraliste » dominé par des entreprises lucratives utilisant l’émission de TAO pour subventionner leurs coûts opérationnels, sans améliorer substantiellement le réseau Bittensor.

Je pense que le réseau a besoin d’une véritable « fonction objectif » capable d’unifier les buts de tous les sous-réseaux. Pourtant, définir un tel objectif dans le domaine de l’IA — surtout de l’intelligence générale artificielle (AGI) — s’avère extrêmement difficile, comme le montrent les défis rencontrés lors de la mise en œuvre de cadres d’évaluation équitables pour les grands modèles linguistiques (LLM)… D’ailleurs, c’est précisément pour cette raison que le consensus Yuma a été créé pour gérer des travaux « subjectifs ».

Comme le dit si bien l’adage : « Montrez-moi les incitations, je vous dirai les résultats. »

Bien à vous !

Note

Dans une version précédente, j’ai mentionné à tort que l’émission de TAO était proportionnelle à la capitalisation boursière, alors qu’elle l’est en réalité au prix. Cette erreur a été corrigée, merci à @nick_hotz pour son signalement.

Avertissement

Cet article est fourni à titre d'information générale uniquement. Il ne constitue ni un conseil en investissement, ni une recommandation ou une invitation à acheter ou vendre un actif. Il ne doit pas être utilisé comme base pour évaluer une décision d'investissement, ni considéré comme un avis comptable, juridique, fiscal ou financier. Les opinions exprimées reflètent celles de l'auteur à la date de rédaction et ne représentent pas nécessairement celles de son employeur. Ces opinions peuvent évoluer sans mise à jour explicite.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News