Chercheur de Delphi Digital : si créer une chaîne revient à créer un actif, quels produits sur chaîne ont un avenir prometteur ?

TechFlow SélectionTechFlow Sélection

Chercheur de Delphi Digital : si créer une chaîne revient à créer un actif, quels produits sur chaîne ont un avenir prometteur ?

L'adoption de la blockchain n'est qu'une question de temps grâce à des avantages structurels clairs offerts dans cinq domaines : la tokenisation, DeVin, DePin, les paiements et la spéculation.

Auteur : Robbie Petersen

Traduction : TechFlow

Fondamentalement, une blockchain est un grand livre d'actifs. Cela signifie qu'elle excelle particulièrement dans trois domaines :

-

Émettre des actifs

-

Transférer des actifs

-

Programmer des actifs

Objectivement, toute application cryptographique capable de tirer parti de ces fonctions bénéficiera d'un avantage structurel inhérent à son exécution sur chaîne. De même, toute application qui n'utilise pas ces fonctionnalités ne pourra pas en bénéficier. Dans la plupart des cas, l'attrait de ces applications découle davantage d'une adhésion idéologique que d'un déblocage fonctionnel.

Bien que la décentralisation, la protection de la vie privée et la résistance à la censure soient indéniablement des objectifs louables, ces caractéristiques limitent en réalité le marché adressable total (TAM) d'un grand livre d'actifs programmable à un groupe restreint d'idéalistes. Il devient de plus en plus clair que la voie vers une adoption massive sera portée par le pragmatisme plutôt que par l'idéalisme pur. C'est pourquoi cet article se concentre sur les cas d'utilisation où les produits deviennent fondamentalement inférieurs sans la blockchain :

-

Tokenisation d'actifs

-

Réseaux d'infrastructures virtuelles décentralisées (DeVin)

-

Réseaux d'infrastructures physiques décentralisées (DePin)

-

Stablecoins et paiements

-

Spéculation

Avant d'aller plus loin, je souhaite souligner deux points :

Premièrement, les arguments ci-dessous sont dérivés de principes premiers. Cela signifie que nous n'appliquons pas simplement la technologie cryptographique à un problème donné, mais que nous identifions d'abord les problèmes qui persisteraient indépendamment de l'existence de la crypto, puis évaluons activement si cette dernière peut offrir une solution structurellement supérieure.

Deuxièmement, cet article cherche à être aussi nuancé que possible. En tant qu'êtres humains, nos cerveaux ont naturellement tendance à simplifier les problèmes complexes, préférant des réponses simples et claires. Pourtant, la réalité n'est pas simple, elle est pleine de subtilités.

Argument 1 : La tokenisation d'actifs

Les actifs financiers peuvent généralement être divisés en deux catégories :

-

Actifs déjà titrisés

-

Actifs non titrisés

Bien que cette distinction puisse sembler mineure, elle est cruciale pour comprendre le fonctionnement des grands livres financiers existants. Les actifs titrisés présentent deux caractéristiques importantes par rapport aux actifs non titrisés :

Premièrement, ils possèdent tous un code CUSIP. Le CUSIP est un code alphanumérique unique de 9 chiffres utilisé pour identifier les instruments financiers tels que les actions, obligations et autres titres. Par exemple, le CUSIP des actions ordinaires d'Apple est 037833100. Utilisé en Amérique du Nord, il est complété au niveau mondial par l'ISIN (International Securities Identification Number), un code de 12 chiffres intégrant le CUSIP. L'un des rôles clés de ces codes est d'établir la confiance via la standardisation. Dès lors qu'un actif possède un CUSIP, toutes les parties concernées peuvent opérer selon une norme commune.

Une autre caractéristique marquante des actifs titrisés est qu'ils sont presque tous réglés par une autorité de compensation centralisée. Aux États-Unis (et dans une certaine mesure à l’échelle mondiale), cette entité est la Depository Trust & Clearing Corporation (DTCC). La DTCC et ses filiales assurent principalement que toutes les transactions soient correctement compensées et réglées.

Par exemple, lorsque vous achetez 10 actions Tesla sur Robinhood, votre ordre est envoyé à une bourse ou à un market maker pour être apparié avec un vendeur. Ensuite, la National Securities Clearing Corporation (NSCC), filiale de la DTCC, intervient pour compenser la transaction, garantissant que les deux parties respectent leurs engagements. Finalement, une autre filiale de la DTCC, la Depository Trust Company (DTC), effectue le règlement le lendemain (T+1), transférant vos 2 500 dollars au vendeur et inscrivant les 10 actions Tesla sur le compte de Robinhood détenu chez DTC. Le jour suivant, votre application Robinhood affichera que vous possédez ces actions.

Lorsque les gens disent que la blockchain peut remplacer les infrastructures financières existantes pour permettre un règlement plus rapide et moins coûteux, ils font en réalité référence au remplacement de la DTCC et de son grand livre fermé et centralisé par une blockchain. Toutefois, bien que la blockchain offre certains avantages structurels grâce à son ouverture et sa programmabilité (par exemple, éliminer le traitement par lots et le règlement T+1, améliorer l'efficacité du capital, intégrer la conformité, etc.), elle fait face à trois obstacles majeurs dans son remplacement de la DTCC :

-

Dépendance au chemin suivi (path dependency) : Les standards existants (comme le CUSIP/ISIN) ainsi que l’effet réseau bilatéral généré par la DTCC en tant que couche de règlement autorisée rendent presque impossible le remplacement de ce modèle établi. Le coût de basculement de la DTCC est extrêmement élevé.

-

Incentifs structurels : La DTCC est une chambre de compensation hautement régulée, détenue par ses utilisateurs — une alliance d'institutions financières majeures du secteur des valeurs mobilières, incluant des banques, courtiers et autres acteurs (comme JPMorgan Chase, Goldman Sachs, etc.). Autrement dit, les entités qui devraient collectivement accepter un nouveau système de règlement ont également un intérêt direct à maintenir l’ancien système.

-

Complexité du règlement T+1 : Comme pour les paiements (nous y reviendrons plus tard), l’existence du règlement T+1 ne s’explique pas uniquement par une infrastructure obsolète, mais aussi par d’autres raisons. D’une part, les courtiers ne disposent pas toujours des liquidités nécessaires pour exécuter immédiatement les ordres. Un délai d’un jour leur permet de lever des fonds via des prêts ou des virements bancaires. D’autre part, le processus de compensation nette de la DTCC réduit le nombre de transactions à exécuter. Par exemple, 1 000 ordres d’achat et 800 ordres de vente sur Tesla peuvent être nets à 200. Intuitivement, plus la période est longue, plus ce processus est efficace. Un règlement instantané augmenterait considérablement le volume total des transactions — bien au-delà de ce que presque toutes les blockchains actuelles peuvent gérer. À titre de comparaison, le volume annuel traité par la DTCC en 2023 a atteint 2,5 quadrillions de dollars américains.

En résumé, plutôt que d’être remplacée par la blockchain, la DTCC est plus susceptible de moderniser elle-même son système. Cela signifie donc que tout titre négocié sur chaîne reste essentiellement un actif émis secondairement. Autrement dit, il doit encore être compensé en arrière-plan via la DTCC. Cela non seulement affaiblit tout avantage structurel théorique offert par la blockchain, mais ajoute également un coût et une complexité supplémentaires à la tokenisation, comme la nécessité d’utiliser des oracles pour synchroniser les données de prix.

Par conséquent, la proposition de valeur des titres sur chaîne se réduit à une fonction peu attrayante : fournir une voie d’accès réglementaire facilitée aux entités non conformes KYC (« Know Your Customer »). Bien que cette demande existe réellement, notamment dans les marchés émergents, son ampleur représente seulement une petite fraction du marché des actifs initialement émis.

Cela ne signifie pas que la blockchain n’a aucune place dans la tokenisation des titres. Même si les chambres de compensation nationales fonctionnent aujourd’hui « suffisamment bien » et ne seront pas disruptées pour des raisons structurelles, l’interopérabilité entre ces institutions à l’échelle mondiale reste imparfaite (le règlement prend généralement T+3). La blockchain pourrait servir de couche de coordination unifiée entre les chambres de compensation mondiales, exploitant la nature ouverte et sans frontières de son grand livre d’actifs pour réduire le temps de règlement des transactions internationales de T+3 à près de zéro. Ce serait alors un point d’entrée puissant, pouvant progressivement éroder le marché national de règlement sans rencontrer le problème du démarrage à froid (cold start problem). Comme nous le verrons plus tard dans le domaine des paiements, cette logique semble également s’appliquer.

Débloquer la liquidité de la longue traîne

Passons maintenant à la deuxième catégorie d’actifs financiers : les actifs non titrisés. Par définition, ces actifs n’ont pas de code CUSIP ni ne reposent sur la DTCC ou d'autres infrastructures financières existantes. La plupart sont négociés par des transactions bilatérales (ou pas du tout). Des exemples incluent : le crédit privé, l’immobilier, les créances commerciales, la propriété intellectuelle, les objets de collection, ainsi que les parts dans des fonds privés (comme les fonds de capital-investissement, de capital-risque ou de hedge funds).

Actuellement, ces actifs ne sont pas titrisés pour plusieurs raisons principales :

1. Hétérogénéité des actifs

La titrisation exige une homogénéité des actifs afin de faciliter leur regroupement et leur standardisation. Or, ces actifs sont majoritairement hétérogènes — chaque bien immobilier, chaque prêt privé, chaque créance, chaque part de fonds ou chaque œuvre d’art possédant des caractéristiques uniques, difficiles à agréger ou normaliser.

2. Absence de marché secondaire actif

Ces actifs manquent également d’un marché secondaire officiel similaire à la Bourse de New York (NYSE). Ainsi, même s’ils étaient titrisés et réglés via la DTCC, il leur manquerait une bourse reliant acheteurs et vendeurs.

3. Barrières d’accès élevées

Le processus de titrisation d’un actif prend souvent plus de six mois, et l’émetteur doit payer plus de deux millions de dollars. Bien que certaines étapes visent à assurer la conformité et instaurer la confiance, le processus global reste excessivement long et coûteux.

Revenons au cœur de cet article : en tant que grand livre d’actifs programmable, la blockchain excelle précisément dans trois domaines capables de résoudre ces problèmes :

-

Émission d’actifs

-

Alors que la barrière à l’entrée pour la titrisation est élevée, celle de la tokenisation sur chaîne est beaucoup plus faible. De plus, cela ne compromet pas nécessairement la conformité réglementaire, car la logique de conformité peut être directement intégrée à l’actif lui-même.

-

Transfert d’actifs

-

La blockchain fournit via son grand livre partagé l’infrastructure technique nécessaire à la création d’un marché unifié de liquidité. D’autres marchés (prêts, dérivés, etc.) peuvent ensuite être construits dessus, améliorant ainsi l’efficacité globale.

-

Programmation d’actifs

-

La DTCC fonctionne encore sur des systèmes datant de décennies, utilisant des langages comme COBOL, tandis que la blockchain permet d’intégrer directement de la logique aux actifs. Cela signifie qu’en incorporant des règles complexes, on peut simplifier ou regrouper des actifs hétérogènes sous forme tokenisée.

En résumé, bien que la blockchain n’apporte peut-être qu’une amélioration marginale aux marchés de titres existants (comme la DTCC), elle constitue un progrès qualitatif majeur pour les actifs non titrisés. Cela suggère que le chemin raisonnable d’adoption d’un grand livre d’actifs programmable pourrait commencer par les actifs de la longue traîne. Cela correspond non seulement à l’intuition, mais suit aussi le modèle classique d’adoption des technologies émergentes.

Le moment « MBS »

Une opinion relativement minoritaire de ma part est que les obligations adossées à des crédits hypothécaires (MBS) ont été l’une des technologies les plus importantes des 50 dernières années. En transformant des prêts hypothécaires en titres standardisés négociables sur un marché secondaire liquide, les MBS ont amélioré la découverte des prix grâce à une base d’investisseurs plus concurrentielle, tout en atténuant la prime de non-liquidité historiquement attachée aux prêts immobiliers. Autrement dit, nous avons pu financer le logement à un coût significativement moindre grâce aux MBS.

Dans les cinq prochaines années, j’anticipe que presque toutes les catégories d’actifs illiquides connaîtront leur propre « moment MBS ». La tokenisation générera des marchés secondaires plus liquides, une concurrence accrue, une meilleure découverte des prix, et surtout, une allocation du capital bien plus efficace.

Argument 2 : Réseaux d’infrastructures virtuelles décentralisées (DeVin)

L’intelligence artificielle (IA) surpassera pour la première fois l’intelligence humaine dans presque tous les domaines, et ce de manière durable. Plus important encore, cette intelligence ne stagnera pas — elle continuera à s’améliorer, à se spécialiser, à collaborer, et pourra être reproduite presque à l’infini. Autrement dit, imaginez que l’on puisse copier à l’infini (limité seulement par la puissance de calcul) les individus les plus performants dans chaque domaine, puis les optimiser de façon ultra-efficace pour qu’ils collaborent parfaitement — quel impact colossal cela aurait.

En bref, l’impact de l’IA sera immense — bien plus grand que ce que notre mode de pensée linéaire peut intuitivement anticiper.

Il est donc naturel de se demander : la blockchain, en tant que grand livre d’actifs programmable, aura-t-elle un rôle à jouer dans cette nouvelle économie d’agents autonomes ?

J’anticipe que la blockchain renforcera les capacités de l’IA de deux manières :

-

Coordination des ressources

-

Fonctionner comme base économique des transactions entre agents

Dans cet article, nous nous concentrerons principalement sur le premier cas d’usage. Si le second vous intéresse, j’ai écrit un article dédié il y a quelques mois (en résumé : la blockchain pourrait devenir la base de l’économie des agents, mais cela prendra du temps).

Les « matières premières » du futur

Fondamentalement, l’IA (notamment les agents autonomes) a besoin de cinq intrants clés pour fonctionner :

-

Énergie : l’électricité alimente le matériel IA ; sans énergie, pas de puissance de calcul, donc pas d’IA.

-

Puissance de calcul (Compute) : c’est la capacité de traitement qui alimente l’inférence et l’apprentissage de l’IA ; sans elle, l’IA ne peut traiter d’entrées ni accomplir de tâches.

-

Bande passante : elle permet la transmission des données nécessaires à la connexion des agents IA ; sans elle, les agents ne peuvent pas collaborer en temps réel ni se mettre à jour.

-

Stockage : c’est la capacité de sauvegarder les données et logiciels de l’IA ; sans stockage, l’IA ne peut conserver ses connaissances ni son état.

-

Données : elles fournissent le contexte nécessaire à l’apprentissage et aux réponses de l’IA.

Dans cet article, nous nous concentrerons sur les quatre premiers. Pour comprendre un cas d’usage convaincant de la blockchain dans le contexte de l’IA, il faut d’abord comprendre comment la puissance de calcul, l’énergie, la bande passante et le stockage sont actuellement achetés et tarifés.

Contrairement aux marchés traditionnels de matières premières où les prix s’ajustent dynamiquement à l’offre et à la demande, ces marchés fonctionnent généralement via des accords bilatéraux rigides. Par exemple : la puissance de calcul est principalement acquise via des contrats cloud à long terme avec des géants comme AWS, ou en achetant directement des GPU à Nvidia. L’énergie est également achetée de manière inefficace, les centres de données signant souvent des accords d’achat d’énergie (PPA) à prix fixe avec des entreprises publiques ou des grossistes, souvent plusieurs années à l’avance. Les marchés de stockage et de bande passante souffrent de dysfonctionnements structurels similaires : le stockage est généralement acheté sous forme de blocs prédéfinis auprès de fournisseurs cloud, conduisant les entreprises à surestimer leurs besoins pour éviter les pénuries. De même, la bande passante est obtenue via des contrats rigides avec des FAI et des CDN, forçant les entreprises à planifier selon les pics de demande plutôt que l’utilisation moyenne.

Ces marchés ont en commun un manque criant de découverte des prix fine et en temps réel. En vendant des ressources via des grilles tarifaires rigides plutôt que des courbes de prix continues, les systèmes actuels sacrifient l’efficacité à la prévisibilité, empêchant une coordination efficace entre acheteurs et vendeurs. Cela entraîne généralement deux conséquences : 1. Des ressources gaspillées. 2. Des entreprises limitées par les ressources. Résultat : une allocation sous-optimale.

Le grand livre d’actifs programmable propose ici une solution séduisante. Bien que ces ressources ne soient probablement jamais titrisées pour les raisons mentionnées précédemment, elles peuvent facilement être tokenisées. En offrant une base de tokenisation pour la puissance de calcul, l’énergie, le stockage et la bande passante, la blockchain pourrait théoriquement créer des marchés liquides avec des prix dynamiques en temps réel.

Il est crucial de noter que ce n’est pas quelque chose que les grands livres existants peuvent faire. En tant que grand livre d’actifs programmable, la blockchain présente cinq avantages structurels dans ce contexte :

-

Règlement en temps réel

-

Si un grand livre d’actifs met des jours, voire des heures, à régler un échange de ressources, il nuit à l’efficacité du marché. Grâce à son ouverture, son absence de frontières, son fonctionnement permanent et sa rapidité, la blockchain garantit que le marché n’est pas affecté par des délais.

-

Ouverture

-

Contrairement aux marchés traditionnels dominés par des oligopoles, les marchés basés sur la blockchain ont naturellement une faible barrière d’entrée côté offre. En créant un marché ouvert, tout fournisseur d’infrastructure — des mégacentres aux petits opérateurs — peut tokeniser et proposer sa capacité excédentaire. Contrairement à ce que beaucoup imaginent, la longue traîne domine en réalité le marché des centres de données.

-

Composabilité

-

La blockchain permet de construire des marchés dérivés au-dessus de ces marchés, augmentant ainsi l’efficacité. Acheteurs et vendeurs peuvent couvrir leurs risques comme dans les marchés traditionnels.

-

Programmabilité

-

Les contrats intelligents permettent d’intégrer directement dans la distribution des ressources des logiques conditionnelles complexes. Par exemple, un jeton de puissance de calcul peut ajuster automatiquement sa priorité d’exécution selon la congestion du réseau, ou un jeton de stockage peut programmer la réplication des données entre zones géographiques pour optimiser latence et redondance.

-

Transparence

-

Les marchés sur chaîne offrent une visibilité sur les tendances de prix et les modèles d’utilisation, permettant aux participants de prendre des décisions plus éclairées et réduisant les asymétries d’information.

Bien que cette idée aurait pu être rejetée il y a quelques années, la montée rapide des agents IA autonomes va considérablement accélérer la demande pour des marchés de ressources tokenisées. À mesure que ces agents se généraliseront, ils auront naturellement besoin d’un accès dynamique à ces ressources.

Imaginons par exemple un agent autonome de traitement vidéo chargé d’analyser les enregistrements de sécurité de milliers de sites. Sa demande quotidienne en puissance de calcul pourrait varier de plusieurs ordres de grandeur — minimale pendant les périodes normales, mais nécessitant des milliers d’heures GPU lorsqu’un événement anormal déclenche une analyse approfondie de plusieurs flux vidéo. Dans un modèle cloud traditionnel, cet agent gaspillerait massivement des ressources par surestimation, ou ferait face à des goulets d’étranglement critiques en période de forte demande.

Grâce à un marché de puissance de calcul tokenisé, cet agent peut acquérir programmablement les ressources dont il a besoin, au prix de marché. Lorsqu’un événement anormal est détecté, il peut immédiatement enchérir et obtenir des jetons de puissance additionnels, analyser les vidéos à pleine vitesse, puis libérer ces ressources dès l’analyse terminée — le tout sans intervention humaine. Multipliez cette efficacité économique par des millions d’agents autonomes, et l’amélioration de l’allocation des ressources devient incomparable aux modèles d’achat traditionnels.

Plus intéressant encore, cela pourrait rendre possibles des cas d’usage auparavant inimaginables. Aujourd’hui, les agents dépendent encore d’entreprises organisées qui leur fournissent à l’avance calcul, énergie, stockage et bande passante. Mais grâce aux marchés soutenus par la blockchain, les agents pourront acquérir eux-mêmes ces ressources clés à la demande. Cela bouleverse le modèle actuel, faisant des agents des acteurs économiques autonomes.

Cela pourrait à son tour stimuler une spécialisation et une expérimentation accrues, car les agents pourraient s’optimiser pour des cas d’usage de plus en plus spécifiques, sans contraintes institutionnelles. Le résultat final serait un paradigme radicalement différent : les prochaines applications IA révolutionnaires n’émergeraient plus de façon descendante, mais naîtraient des interactions autonomes entre agents. Tout cela grâce aux capacités uniques du grand livre d’actifs programmable.

Vers l’avenir

Ce changement pourrait être lent et progressif au départ, mais à mesure que l’autonomie et l’importance économique des agents augmenteront, les avantages structurels des marchés sur chaîne deviendront de plus en plus évidents.

Tout comme les biens d’hier (pétrole, agriculture, métaux, terres) ont progressivement formé des marchés efficaces, les biens de demain — puissance de calcul, énergie, bande passante, stockage — trouveront inévitablement les leurs. Et cette fois, ils seront bâtis sur la blockchain.

Argument 3 : Réseaux d’infrastructures physiques décentralisées (DePin)

Dans l’argument précédent, nous avons exploré comment le grand livre d’actifs programmable peut servir de fondation numérique à ces nouveaux marchés de ressources. Ici, nous examinons comment la blockchain peut aussi bouleverser le fonctionnement des infrastructures physiques. Nous n’aborderons pas chaque secteur vertical en détail (j’ai travaillé là-dessus avec @PonderingDurian), mais la logique suivante s’applique à tout domaine DePin (télécoms, GPU, localisation, énergie, stockage, données, etc.).

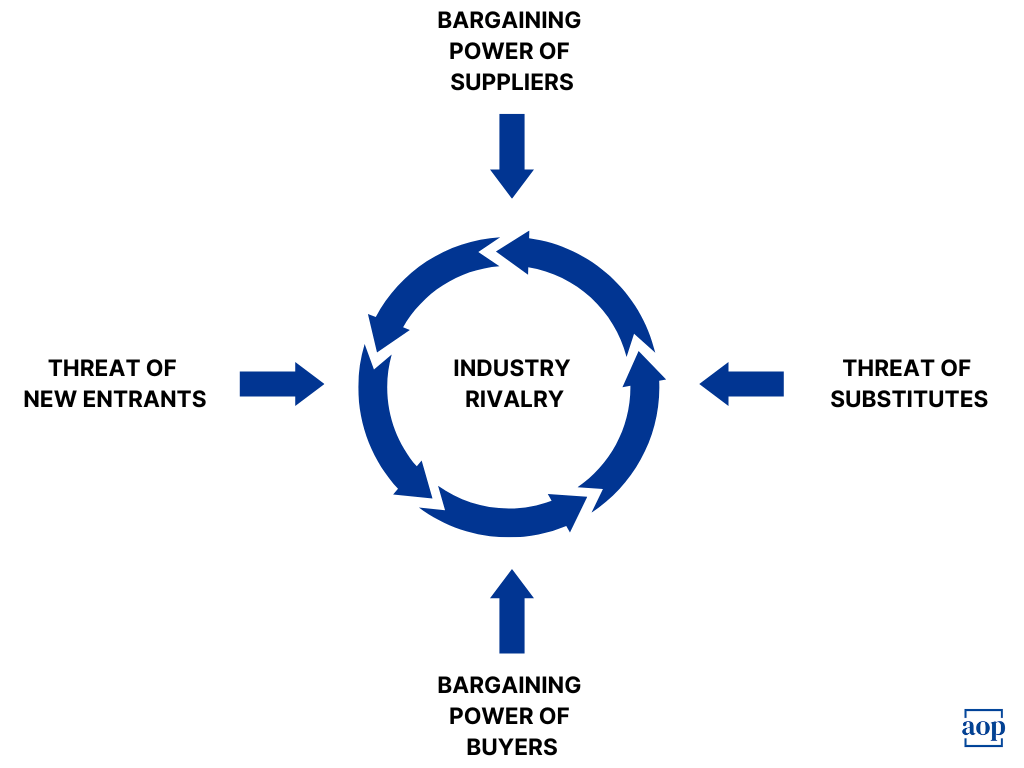

Le modèle des cinq forces de Porter

Pour comprendre l’économie des entreprises d’infrastructures physiques, et comment la blockchain et le modèle DePin pourraient les perturber, l’un des meilleurs cadres est celui des « cinq forces » de Michael Porter.

Le cadre de Porter décrit plus précisément les forces qui, en l’absence d’une faille structurelle, érodent la rentabilité de toute entreprise. Les cinq forces sont :

-

Intensité de la concurrence entre concurrents existants

-

Y a-t-il une concurrence intense dans le secteur, susceptible de déclencher des guerres de prix ? Les géants de l’infrastructure fonctionnent généralement en oligopoles coopératifs, maintenant implicitement ou explicitement des prix élevés pour préserver des marges confortables.

-

Menace de nouveaux entrants

-

Quelle est la facilité avec laquelle de nouveaux concurrents peuvent pénétrer le marché ? L’intensité capitalistique et les économies d’échelle protègent les géants contre les nouveaux venus.

-

Menace de produits de substitution

-

Existe-t-il des substituts qui pourraient affaiblir la valeur des produits existants ? Étant donné que les entreprises d’infrastructure sont fondamentalement des activités de commodité, elles ne font généralement pas face à cette menace.

-

Pouvoir de négociation des acheteurs

-

La capacité de fixation des prix par l’entreprise est un facteur clé de sa marge. Les acheteurs (clients ou entreprises) peuvent-ils exiger des prix plus bas ou de meilleures conditions, comprimant ainsi la marge du fournisseur ? Les géants de l’infrastructure font généralement face à de faibles coûts de changement, ce qui signifie qu’en marché de commodité, le producteur au coût le plus bas l’emporte.

-

Pouvoir de négociation des fournisseurs

-

Le coût des intrants est le dénominateur de la formule de profit. L’entreprise peut-elle influencer ses fournisseurs clés pour maintenir des coûts modérés ? Les trois principaux intrants des géants de l’infrastructure sont : (1) les terrains, (2) la main-d’œuvre et (3) le matériel. Bien que les fournisseurs aient un certain pouvoir, les grandes entreprises utilisent souvent des contrats fixes et des achats groupés pour atténuer ces risques.

Il est clair que ce cadre montre que les géants de l’infrastructure physique sont des entreprises très défensives. Cela correspond à la réalité : la plupart ont maintenu leur position durant les 30 dernières années. Pourtant, le modèle DePin, en tant que challenger puissant, a trois raisons suffisantes pour les ébranler.

Les avantages structurels du DePin

Premièrement, le DePin exploite un nouveau modèle de formation du capital : externaliser les coûts initiaux de construction du réseau vers des contributeurs individuels. En retour, ces contributeurs reçoivent des jetons représentant une participation à la croissance future du réseau. Ce modèle permet aux projets DePin d’atteindre une échelle critique où les économies unitaires deviennent compétitives, sans avoir besoin de lever initialement des fonds de manière centralisée. Plus important encore, cela signifie que, bien exécuté, le modèle DePin peut briser les barrières d’économies d’échelle protégeant les entreprises existantes, et ainsi cultiver des nouveaux entrants viables.

Deuxièmement, le DePin améliore fondamentalement la cinquième force de Porter : le pouvoir de négociation des fournisseurs. En exploitant un réseau distribué d’individus, le modèle DePin réduit non seulement les coûts, mais contourne complètement deux des trois principaux coûts d’intrants des entreprises d’infrastructure physique :

-

Terres : en accédant à des contributeurs individuels (qui possèdent déjà les terrains), le modèle DePin élimine totalement ce coût.

-

Main-d’œuvre : de même, le DePin externalise la configuration et la maintenance des nœuds vers les participants du réseau, évitant ainsi les coûts salariaux.

Le troisième avantage structurel du DePin réside dans sa capacité à mieux apparier offre et demande, réduisant ainsi les pertes sèches (deadweight loss). Cet avantage est particulièrement visible dans les réseaux géodépendants (comme DeWi). Ces projets peuvent d’abord identifier les zones à forte demande en bande passante, puis libérer des jetons pour inciter les fournisseurs à construire dans ces zones. S’il y a une hausse de la demande ailleurs, ils peuvent ajuster dynamiquement les incitations. Cela contraste fortement avec les entreprises traditionnelles, qui construisent d’abord l’offre en espérant que la demande suivra. Si la demande baisse, elles doivent quand même payer la maintenance, causant des pertes sèches. Un réseau DePin décentralisé, lui, peut apparier offre et demande avec une précision bien supérieure.

Vers l’avenir

À l’avenir, je prévois que le modèle DePin brillera particulièrement dans deux domaines clés à la demande :

-

Applications B2B : les entreprises étant sensibles aux coûts (calcul, données, localisation, stockage).

-

Biens de consommation : les consommateurs n’ayant pas de préférences subjectives, mais optimisant principalement le coût (bande passante, énergie).

Argument 4 : Stablecoins et paiements mondiaux

En 2023, le PIB mondial était d’environ 100 billions de dollars. La même année, les frais de transaction mondiaux ont dépassé 2 000 milliards de dollars. Autrement dit, pour chaque 100 dollars dépensés, environ 2 dollars étaient consacrés aux frais de transaction. Alors que le monde transcende progressivement les barrières géographiques, ce chiffre devrait continuer à croître à un taux annuel composé (CAGR) de 7 %. Dans ce contexte, réduire le coût des paiements mondiaux représente clairement une opportunité colossale.

Comme pour les paiements nationaux, les frais élevés des transferts transfrontaliers ne proviennent pas de l’infrastructure réseau elle-même, mais davantage du risque. Contrairement à une idée reçue, la couche de messagerie supportant les paiements mondiaux — SWIFT — est en réalité très bon marché (@sytaylor). Les frais réseau de SWIFT sont généralement de 0,05 à 0,20 dollar par transaction. Le reste du coût — souvent entre 40 et 120 dollars — provient principalement de deux sources :

-

Risque et conformité : la responsabilité d’assurer que les transactions transfrontalières respectent les exigences KYC (« Know Your Customer »), AML (anti-blanchiment), les sanctions et autres restrictions monétaires incombe aux régulateurs via les banques. Une violation peut entraîner des amendes allant jusqu’à 9 milliards de dollars. Il est donc crucial pour les banques de mettre en place des équipes et infrastructures dédiées pour éviter toute erreur.

-

Relations bancaires mandataires : pour permettre les transferts mondiaux, les banques doivent établir des relations avec d’autres banques. Les différences dans la gestion du risque et de la conformité selon les juridictions génèrent des coûts supplémentaires. Des équipes spécialisées sont nécessaires pour gérer ces relations.

En fin de compte, ces coûts sont transférés aux utilisateurs finaux. Ainsi, dire simplement « nous avons besoin de paiements mondiaux moins chers » ne suffit pas. Ce qu’il faut, c’est une manière structurellement supérieure d’auditer et de gérer les risques liés aux paiements mondiaux.

Intuitivement, c’est justement l’un des domaines où la blockchain excelle. Elle permet non seulement de contourner les banques mandataires, mais aussi d’offrir un grand livre ouvert où toutes les transactions peuvent être auditées en temps réel, fournissant ainsi une base d’actifs structurellement supérieure pour la gestion des risques.

Encore plus intéressant, la programmabilité de la blockchain permet d’intégrer directement dans la transaction toute règle de paiement ou exigence de conformité. Cette même programmabilité permet aussi de distribuer les rendements locaux des actifs mis en jeu aux participants des paiements transfrontaliers (voire aux utilisateurs finaux). Cela contraste fortement avec les services de transfert traditionnels comme Western Union, dont les fonds sont bloqués dans des comptes prépayés mondiaux, incapables d’être utilisés de façon flexible.

Le résultat final est que le coût de prise en charge du risque sera réduit au coût de programmation d’un grand livre ouvert pour gérer la conformité et la gestion des risques (plus le coût éventuel de passage entre chaînes), diminué des revenus générés par les actifs mis en jeu des stablecoins. Cela constitue un avantage structurel significatif par rapport aux solutions de banques mandataires existantes, ainsi qu’aux solutions modernes de paiement transfrontalier reposant sur des bases de données fermées et centralisées (comme Wise).

Peut-être plus important encore, contrairement aux paiements nationaux, les gouvernements n’ont apparemment aucun intérêt à construire eux-mêmes une infrastructure de paiement interopérable au niveau mondial, car cela affaiblirait la proposition

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News