Échapper au nihilisme cryptographique : que devons-nous faire ?

TechFlow SélectionTechFlow Sélection

Échapper au nihilisme cryptographique : que devons-nous faire ?

Nous devons simplement commencer à faire des choses différentes.

Rédaction : Kyle

Traduction : Luffy, Foresight News

Le plus grand problème dans le domaine de la cryptomonnaie n'est ni un manque de talents, ni une pénurie de capitaux, mais simplement l'absence de réflexion fondée sur les principes premiers. Cette culture doit changer, et le top 1 % doit prendre la tête du mouvement pour faire progresser ce secteur.

Si vous suivez mon compte X, vous savez que j'appelle constamment à prêter attention à des opportunités simples, à fort effet de levier, qui semblent évidentes, mais que personne ne semble vraiment « comprendre » ou exécuter correctement.

Dans cet article, je vais aborder plusieurs sujets précisément :

-

Actifs à rendement composé, culture sectorielle, court-termisme

-

Les blockchains généralistes de niveau 1 sont mortes, un changement est urgent

-

Jetons liquides et relations avec les investisseurs

-

Le rachat et la destruction de jetons sont seulement une option acceptable, pas la meilleure

J'ai intitulé cet article « Principes Premiers », car toutes ces idées me sont venues en appliquant un raisonnement basé sur le bon sens, en imaginant comment transformer actuellement ce secteur.

La vérité n’est pas si compliquée. La définition de la folie, c’est de refaire sans cesse la même chose en espérant un résultat différent. À travers trois cycles de marché, nous avons répété exactement les mêmes erreurs : créer essentiellement des jetons et des applications illusoires, sans accumulation de valeur, extrêmement prédatrices, parce que, pour une raison stupide, nous pensons que tous les quatre ans, ce « casino » va rouvrir de manière frénétique, attirant des capitaux du monde entier pour participer à un jeu de hasard collectif.

Et devinez quoi ? Après trois cycles de marché, soit dix ans, les gens ont finalement compris que les tenanciers du casino, les escrocs, les fraudeurs, ceux qui truquent les machines, ainsi que ceux qui vous vendent de la nourriture et des boissons à prix exorbitants à l’intérieur, emportent tout votre argent. Après des mois d’efforts, tout ce que vous pouvez montrer, c’est un historique on-chain de la façon dont vous avez tout perdu. Un secteur où chacun pense uniquement « J’entre, je gagne, puis je sors » ne peut pas engendrer d’actifs à rendement composé durable.

Ce domaine a déjà eu ses beaux jours, il fut un temps un véritable lieu d’innovation financière et de technologies impressionnantes. Nous étions autrefois enthousiasmés par des applications novatrices, des nouvelles technologies, et l’idée de « changer l’avenir de la finance ».

Mais à cause d’un extrême court-termisme, d’une culture fortement prédatrice et d’individus malhonnêtes, nous sommes pris dans un cycle constant de nihilisme financier, auquel chacun participe collectivement, car tout le monde pense qu’il est intelligent d’acheter aveuglément un jeton lancé par un escroc, en se disant : « Je sortirai avant que l’arnaque ne s’effondre. »

Vous pouvez dire que je n’ai aucune expérience entrepreneuriale — c’est vrai. Ce domaine n’est ni très vaste ni très ancien. J’y travaille depuis quatre ans, en collaborant avec certains des meilleurs fonds, ce qui m’a permis de comprendre ce qui fonctionne et ce qui ne fonctionne pas.

Je le répète : la folie consiste à répéter indéfiniment la même action en espérant un résultat différent. En tant que secteur, nous vivons chaque année la même chose : lorsque les prix chutent inévitablement, nous ressentons tous ce nihilisme, cette impression que rien n’a de valeur. J’ai ressenti cela lors de l’effondrement du marché NFT ; les gens le ressentent maintenant après le chaos récent autour des Memecoins ; ils l’ont ressenti aussi à l’époque des ICO.

La solution est simple : il suffit de commencer à faire des choses différentes.

1. Actifs à rendement composé, culture sectorielle, court-termisme

Un actif à rendement composé est simplement un actif qui augmente de valeur au fil du temps grâce à l’accumulation continue, comme Amazon, Coca-Cola, Google, etc. Les entreprises détenant de tels actifs ont un potentiel de croissance soutenable sur le long terme.

Pourquoi n’avons-nous pas d’actifs à rendement composé dans la crypto ?

La réponse est complexe, mais la cause fondamentale réside dans un court-termisme extrême et des incitations mal alignées. Kun soulève ici un excellent point :

« C’est pourquoi la plupart des projets sont rapidement valorisés à leur juste (voire surévalués) après quelques multiplications, car ils sont évalués comme des actions technologiques de croissance en finance traditionnelle, alors qu’ils ne font que commencer, et que la majorité des startups ne parviennent jamais à une introduction en bourse. Mais ici (dans la crypto), chaque projet raté peut encore lancer un jeton sur la base d’une simple promesse. »

https://x.com/0x_Kun/status/1898599628448387482

En effet, la conception des incitations comporte de nombreux problèmes, comme bien expliqué par Cobie dans un article. Je n’entrerai pas trop dans les détails, car mon objectif ici est de discuter de ce que nous pouvons faire concrètement, en tant qu’individus, dès maintenant.

Pour les investisseurs, la réponse est claire. Comme le souligne Cobie : vous pouvez choisir de sortir (et vous devriez probablement le faire).

Oui, les gens ont déjà commencé à sortir. Dans ce cycle, nous avons assisté au déclin des « jetons d’échanges centralisés (CEX) », car les investisseurs particuliers cessent d’acheter ces actifs. Bien qu’un individu ne puisse pas forcément modifier un problème systémique, la bonne nouvelle est que les marchés financiers sont assez efficaces : les gens veulent gagner de l’argent, et quand les mécanismes existants ne permettent plus de le faire, ils cessent d’investir, rendant tout le processus non rentable, ce qui force un changement de mécanisme.

Cependant, ce n’est que la première étape. Pour construire réellement des actifs à rendement composé, les entreprises doivent cultiver une vision à long terme dans ce domaine. Le problème ne réside pas seulement dans le fait que la « capture privée » est mauvaise, mais dans toute la chaîne de pensée qui nous a menés là. Comme une prophétie autoréalisatrice, les fondateurs semblent collectivement penser : « Je dois gagner de l’argent et partir ». Personne n’a vraiment envie de bâtir sur le long terme, ce qui signifie que les courbes de prix prennent toujours la forme d’un « M » à la McDonald’s.

Le point clé à changer : la qualité d’une entreprise dépend de ses dirigeants. La plupart des projets échouent non pas faute de développeurs, mais parce que les dirigeants décident qu’il est temps de partir. Ce secteur doit commencer à considérer comme modèles les fondateurs du top 1 %, caractérisés par une grande intégrité, une forte capacité d’exécution et une vision à long terme, plutôt que d’idéaliser ceux qui suivent la stratégie du « pump and dump à court terme ».

Il n’est pas nouveau que la qualité moyenne des fondateurs en crypto soit faible. Après tout, appeler « développeur » quelqu’un qui fait la promotion d’un jeton vide a un seuil d’entrée très bas. Avoir une vision à long terme pendant les deux premiers mois après le lancement du jeton vous place déjà devant la majorité.

Je crois aussi que le marché commencera à récompenser économiquement le long terme, et nous voyons déjà cette tendance. Malgré la récente vente massive, le prix de Hyperliquid reste 4 fois supérieur à son prix initial, une performance que peu de projets peuvent revendiquer dans ce cycle. Quand vous savez que le fondateur partage les objectifs de croissance à long terme du produit, il est plus facile de se convaincre de « conserver ce projet sur le long terme ».

Il découle naturellement que les fondateurs dotés d’une grande intégrité et d’une forte capacité d’exécution captureront progressivement la plus grande part du marché, car franchement, quand tout le monde est fatigué des arnaques, on veut simplement travailler pour quelqu’un qui a une vision et qui ne partira pas frauduleusement — et de telles personnes sont extrêmement rares.

Au-delà d’avoir un excellent leader, la création d’actifs à rendement composé dépend aussi de la qualité du produit. À mon avis, ce problème est plus facile à résoudre que de trouver un fondateur exceptionnel. Une des raisons pour lesquelles il y a tant de projets « aircoin » en crypto est que leurs créateurs ont eux-mêmes une mentalité « gagner et partir », donc ils choisissent de ne pas résoudre de nouveaux problèmes, mais de copier les projets populaires pour en tirer profit.

Pourtant, ce secteur récompense effectivement ces idées illusoires, comme la vague des agents d’intelligence artificielle au quatrième trimestre 2024. Dans de tels cas, une fois l’engouement retombé, on observe la trajectoire typique en « M » à la McDonald’s. Les entreprises doivent donc commencer à se concentrer sur le développement de produits capables de générer des bénéfices.

Pas de voie vers la rentabilité = Pas de croyants / détenteurs à long terme = Pas d’acheteurs d’actifs, car il n’y a pas d’avenir sur lequel miser

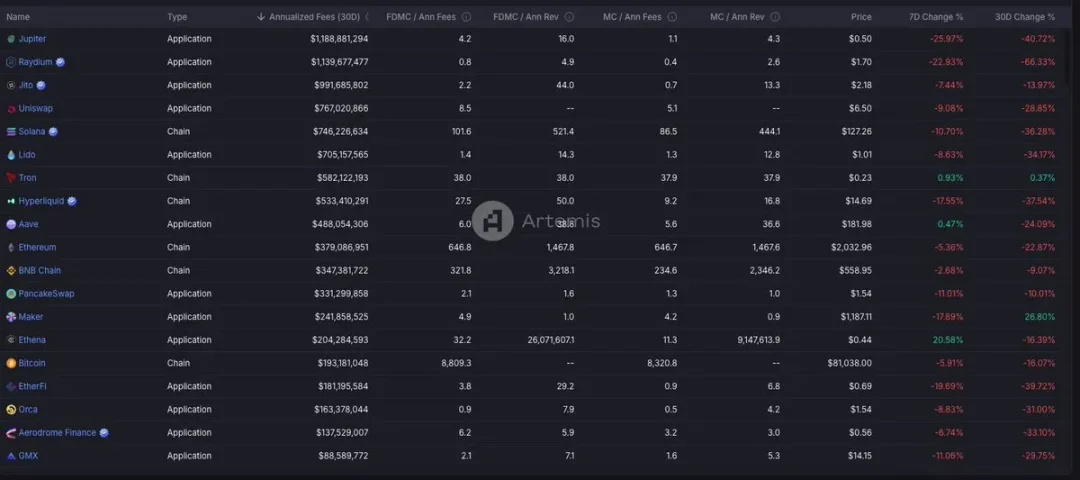

Ce n’est pas mission impossible : les entreprises de crypto peuvent bel et bien être rentables. Jito génère 900 millions de dollars de revenus annuels, Uniswap 700 millions, Hyperliquid 500 millions, Aave 488 millions, et même en période de bear market, elles continuent de générer des profits (moins élevés, certes).

À l’avenir, je crois que les bulles spéculatives éphémères, portées par des récits, seront de plus en plus petites. Nous voyons déjà cette tendance. En 2021, les jeux et les NFT étaient valorisés des milliers de milliards de dollars ; dans ce cycle, les Memecoins et les agents IA atteignent au mieux quelques dizaines de milliards.

Je crois que chacun est libre d’investir dans les projets qu’il souhaite. Mais je crois aussi que les gens veulent que leurs investissements rapportent. Quand le jeu devient trop évident, se transformant en « jeu du pompon brûlant où je dois passer la patate chaude avant qu’elle n’atteigne zéro », les montagnes russes accélèrent, et à mesure que les gens choisissent de sortir ou perdent tout, la taille du marché diminue.

La rentabilité peut résoudre ce problème. En tant qu’investisseur, elle vous montre que les gens sont prêts à payer pour ce produit, offrant ainsi une certaine garantie de croissance à long terme. Quand un projet n’a aucun chemin vers la rentabilité, il devient presque introuvable sur le long terme. En revanche, un modèle économique attire des acheteurs désireux de miser sur une croissance continue de l’actif.

En résumé, construire un actif à rendement composé nécessite :

-

Des dirigeants ayant une vision à long terme

-

Une concentration sur le développement de produits rentables

2. Les L1 généralistes sont morts, un changement est nécessaire

Si vous triez par capitalisation boursière la page d’accueil de CoinGecko, vous verrez que les projets de blockchain de niveau 1 occupent plus de la moitié des places. Hors stablecoins, les L1 représentent une grande partie de la valeur dans l’industrie crypto.

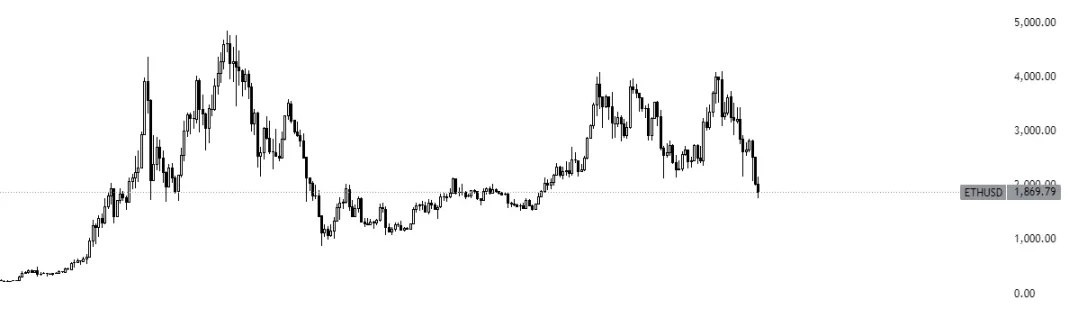

Pourtant, voici à quoi ressemble le graphique de prix du deuxième actif crypto par capitalisation après Bitcoin, Ethereum :

Si vous aviez acheté du Bitcoin en juillet 2023, votre rendement serait aujourd’hui de 163 %.

Si vous aviez acheté du Ethereum en juillet 2023, votre rendement serait de 0 %.

Et ce n’est pas le pire. La bulle « de tout » de 2021 a lancé une vague de « tueurs d’Ethereum ». De nouvelles blockchains L1 ont tenté de surpasser Ethereum sur certains aspects techniques, notamment la vitesse, le langage de développement ou l’espace bloc. Mais malgré les spéculations et des milliards investis, les résultats escomptés n’ont pas été atteints.

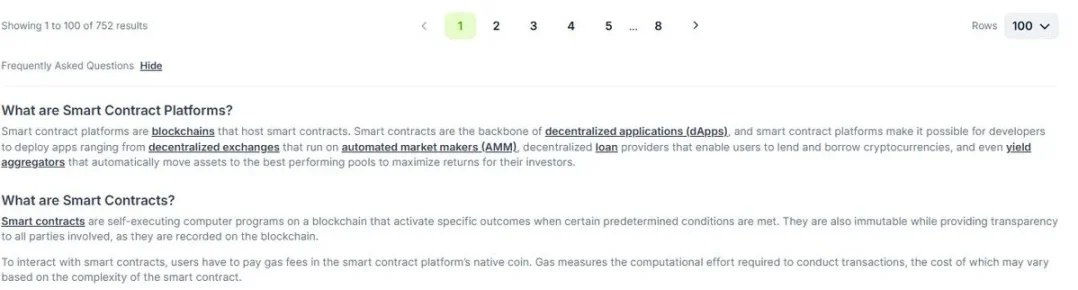

Aujourd’hui, quatre ans après 2021, nous subissons encore les conséquences de cette frénésie. CoinGecko référence déjà 752 plateformes de contrats intelligents ayant lancé un jeton, et probablement davantage sans jeton.

Comme prévu, la plupart de leurs graphiques ressemblent à ceci, comparés auxquels celui d’Ethereum paraît presque bon :

Ainsi, malgré quatre ans d’efforts, des milliards dépensés, plus de 700 blockchains différentes, seules quelques L1 affichent une activité notable, et même celles-ci n’ont pas atteint le niveau d’adoption utilisateur « révolutionnaire » attendu il y a quatre ans.

Pourquoi ? Parce que la philosophie sous-jacente à la construction de la plupart de ces projets est erronée. Comme le souligne Luca Netz dans son article « Qu’est-ce que la crypto grand public ? », de nombreuses blockchains adoptent aujourd’hui un modèle généraliste, rêvant chacune de « porter l’économie d’Internet ».

Mais cela demande un effort colossal, fragmente le marché, car un produit qui veut tout faire finit souvent par ne rien faire correctement. C’est un travail extrêmement coûteux en temps et en argent. Franchement, beaucoup de blockchains peinent même à répondre à une question simple : « Pourquoi devrions-nous développer sur votre blockchain plutôt que sur la 60e blockchain ? »

L’état actuel des L1 illustre encore une fois cette logique : tout le monde suit le même modèle en espérant un résultat différent. Elles se disputent les mêmes ressources limitées de développeurs, rivalisent via des programmes de financement, hackathons, studios de développeurs, et maintenant, on dirait qu’on développe des téléphones ( ? ).

Supposons qu’un projet L1 réussisse. Chaque cycle, quelques L1 parviennent à percer. Mais cette réussite durera-t-elle ? Solana est le succès de ce cycle. Mais voici une opinion que beaucoup n’aimeront pas : et si Solana devenait le prochain Ethereum ?

Au dernier cycle, beaucoup croyaient fermement en Ethereum, investissant la majeure partie de leur patrimoine dedans. Ethereum reste la blockchain avec la plus grande valeur verrouillée (TVL), dispose désormais d’un ETF spot, pourtant son prix stagne. Ce cycle, les mêmes personnes tiennent les mêmes discours sur Solana, vantant qu’il est l’avenir de la blockchain, espérant un ETF Solana, etc.

Si l’histoire peut servir de guide, la vraie question est : la réussite d’aujourd’hui garantit-elle une position importante demain ?

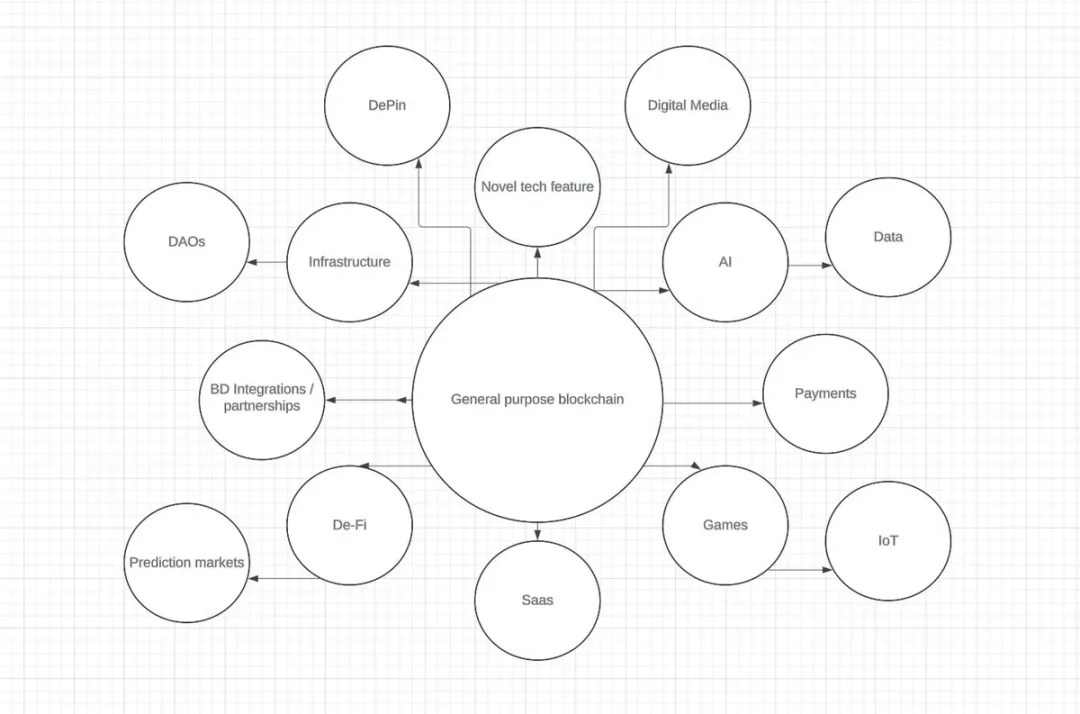

Repenser les L1

Mon point de vue est simple : plutôt que de construire des blockchains généralistes, il est bien plus intelligent de concevoir les L1 autour d’un axe central. Une blockchain n’a pas besoin de satisfaire tous les besoins de tout le monde ; elle doit simplement exceller dans un domaine spécifique. Je crois que l’avenir de la blockchain sera indépendant de la couche de base : les utilisateurs attendront simplement de bonnes performances, tandis que les détails techniques deviendront moins importants.

Aujourd’hui, les développeurs montrent déjà cette tendance : pour les fondateurs construisant des applications décentralisées, la question centrale n’est plus « à quelle vitesse tourne la blockchain », mais plutôt « quelle est la distribution des utilisateurs et l’adoption par les utilisateurs finaux ? Votre blockchain est-elle utilisée ? Dispose-t-elle de la distribution utilisateur nécessaire pour que vos produits trouvent un public ? »

44 % du trafic web provient de WordPress, pourtant sa société mère Automattic est valorisée à seulement 7,5 milliards de dollars. 4 % du trafic vient de Shopify, mais sa valorisation atteint 120 milliards, soit 16 fois celle d’Automattic ! Je pense que les L1 connaîtront un état final similaire, où la valeur s’accumulera principalement dans les applications construites sur la blockchain.

Ainsi, je pense que les L1 devraient audacieusement construire leurs propres écosystèmes. Si l’on compare une blockchain à une ville, les villes prospèrent grâce à des avantages spécifiques qui en font des centres économiques et sociaux viables, et avec le temps, elles se spécialisent dans une industrie ou fonction dominante :

-

Silicon Valley → Technologie

-

New York → Finance

-

Las Vegas → Divertissement et hôtellerie

-

Hong Kong et Singapour → Centres financiers axés sur le commerce

-

Shenzhen → Centre chinois de fabrication matérielle et d’innovation technologique

-

Paris → Mode, art et luxe

-

Séoul → K-pop, divertissement et beauté

De même pour les L1 : la demande est alimentée par l’attrait et les activités qu’ils offrent. Les équipes doivent donc commencer à se concentrer intensément sur un domaine vertical, en façonnant soigneusement des points d’attraction capables d’attirer des utilisateurs dans leur écosystème, plutôt que de construire de manière désordonnée divers projets.

Une fois que vous attirez des utilisateurs dans votre écosystème, vous pouvez ensuite construire tout l’écosystème autour de cet attrait. Hyperliquid est un excellent exemple, ayant bien réussi cela et itéré selon les principes premiers. Ils ont d’abord construit eux-mêmes tous les composants internes : ordrebook natif pour leur DEX perp, DEX au comptant, mécanisme de mise en jeu, oracle, multisig, etc., avant d’étendre à HyperEVM, une plateforme de contrats intelligents pour que d’autres puissent y construire.

Voici une analyse simple des raisons de son succès :

Se concentrer d’abord sur « créer de l’attrait » : en lançant d’abord un produit de trading perpétuel, Hyperliquid a attiré des traders et de la liquidité avant de s’agrandir.

Contrôler toute l’architecture écosystémique : posséder les infrastructures clés (oracle, mise en jeu) réduit les vulnérabilités et crée un avantage concurrentiel.

Synergie écosystémique : HyperEVM devient désormais une plateforme de développement sans permission, exploitant la base d’utilisateurs et la liquidité existantes d’Hyperliquid.

Ce modèle de « construire d’abord l’attrait, puis l’écosystème » rappelle celui des plateformes Web2 réussies (ex. : Amazon a commencé par vendre des livres, puis s’est étendu à tout). Exceller dans un domaine, puis permettre à l’écosystème de s’étendre organiquement à partir de cette valeur centrale.

Je pense donc que les blockchains devraient intégrer leurs produits, créer leur propre attrait, maîtriser toute l’architecture écosystémique. En tant que capitaine de ce « navire », vous êtes celui qui a la vision, ce qui permet d’aligner la blockchain avec une vision plus large et plus durable de ce que doit être un L1 ; et cela garantit que le projet ne sera pas abandonné dès que l’activité sur la chaîne ralentit, car tout est construit en interne.

Plus important encore, ce processus donne des propriétés monétaires à votre jeton. Si l’on compare une blockchain à une ville, le jeton est la monnaie utilisée pour les transactions, et cette valeur est conférée par l’usage. Les gens doivent acheter votre jeton pour faire des choses intéressantes sur votre chaîne. Cela donne de la valeur à votre monnaie et une raison de la conserver.

Mais souvenez-vous aussi : le fait de se concentrer sur un domaine ne signifie pas automatiquement qu’il y a une demande. Une autre réalité difficile à accepter est que les L1 doivent saisir les bonnes opportunités, au bon moment et de la bonne manière. Les blockchains doivent se consacrer à développer des produits que les gens veulent vraiment. Parfois, les gens ne veulent pas vraiment de « jeux Web3 » ou de « plus de disponibilité de données ».

3. Jetons liquides et relations avec les investisseurs

Le prochain sujet concerne la manière dont les projets de jetons liquides devraient évoluer dans la crypto. C’est simple : ces projets doivent commencer à créer un poste de relations avec les investisseurs et publier des rapports trimestriels, afin que les investisseurs — particuliers ou professionnels — comprennent clairement ce que fait l’entreprise. Ce poste n’est ni nouveau ni révolutionnaire, mais il est extrêmement rare dans ce secteur.

Pourtant, peu d’initiatives existent dans ce domaine. Plusieurs responsables du développement commercial de différents projets m’ont dit que si vous organisez des appels réguliers pour présenter votre jeton liquide aux fonds, vous faites déjà mieux que 99 % des projets du secteur.

Le développement commercial est utile pour attirer des développeurs et des capitaux écosystémiques, mais un poste de relations avec les investisseurs, capable d’expliquer publiquement le statut du jeton, est encore meilleur. Si vous êtes un projet cherchant à attirer des acheteurs, vous devez vous vendre ; et vous le faites non pas en louant le plus grand stand à une conférence ou en faisant de la publicité dans les aéroports, mais en vous adressant directement aux acheteurs disposant de capitaux.

En publiant des mises à jour trimestrielles sur la croissance, vous commencez à montrer aux investisseurs que le produit est légitime et capable d’accumuler de la valeur, renforçant ainsi leur confiance dans une performance positive à long terme.

Voici une liste utile de ce que vous pouvez faire :

-

Publier des rapports sur votre blog/site, partageant les frais/trimestriels, les mises à jour du protocole et les données pertinentes, sans divulguer d’informations confidentielles importantes.

-

Organiser des échanges mensuels avec les gestionnaires de liquidités.

-

Animer davantage de sessions de questions-réponses en ligne (AMA).

4. Le rachat et la destruction de jetons sont seulement une option acceptable, pas la meilleure

Mon dernier point porte sur le rachat et la destruction. Mon avis est le suivant : si l’argent n’a pas d’autre usage meilleur, racheter et brûler des jetons est une option acceptable. À mes yeux, la crypto n’en est pas encore au stade où les entreprises peuvent se reposer sur leurs acquis ; il reste encore beaucoup à faire en termes de croissance.

L’usage principal et prioritaire des revenus devrait toujours être l’expansion du produit, la mise à niveau technologique et l’entrée sur de nouveaux marchés. Cela s’aligne sur la croissance à long terme et la construction d’un avantage concurrentiel. Un bon exemple est la vague d’acquisitions de Jupiter, qui utilise continuellement ses liquidités pour acquérir des projets et obtenir des talents clés dans le secteur.

Bien que certains apprécient le rachat et la destruction, et réclament même des dividendes, mon avis est que la plupart des projets crypto fonctionnent comme des actions technologiques, car leur base d’investisseurs est similaire : des investisseurs recherchant des rendements élevés et des gains asymétriques.

Par conséquent, il n’a guère de sens que les entreprises reversent directement de la valeur aux détenteurs de jetons via des dividendes. Elles le peuvent, mais si elles utilisent leurs réserves pour construire un avantage compétitif plus solide, cela bénéficiera énormément au produit dans les 5 à 10 prochaines années.

La crypto commence maintenant à entrer dans le courant dominant. Ralentir maintenant serait donc une erreur stratégique ; au contraire, les fonds devraient être massivement réinvestis pour assurer la domination du prochain gagnant sur une période prolongée, car malgré la baisse des prix, la présence institutionnelle dans la crypto n’a jamais été aussi forte : adoption des stablecoins, technologie blockchain, tokenisation, etc.

Par conséquent, bien que le rachat et la destruction soient nettement préférables au « exit scam », face à l’ampleur du travail restant, ce n’est toujours pas l’usage le plus efficace des fonds.

Résumé

Ce cycle baissier commence déjà à faire comprendre que développer des produits générant des revenus est une nécessité pour être rentable, et qu’il est inévitable de mettre en place des relations sérieuses avec les investisseurs pour communiquer sur l’état de votre jeton. Il reste encore beaucoup à faire. Je reste optimiste quant à l’avenir de la crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News