La guerre secrète entre L2 et L1 : qui remportera les revenus des dApp ?

TechFlow SélectionTechFlow Sélection

La guerre secrète entre L2 et L1 : qui remportera les revenus des dApp ?

La couche 2 est plus intelligente que la couche 1, car elle ne nécessite qu'un seul séquenceur.

Auteur : 0xtaetaehoho, Responsable de la sécurité chez EclipseFND

Traduction : zhouzhou, BlockBeats

Édito : Les L2 présentent un avantage par rapport aux L1 en termes de coûts d'exploitation, car les L2 ne paient que le coût d'un seul séquenceur, tandis que les L1 doivent rémunérer la sécurité fournie par l'ensemble des validateurs. Les L2 bénéficient également d'avantages uniques en matière de rapidité et de réduction du MEV, et peuvent soutenir la maximisation des revenus des dApps grâce à des modèles économiques innovants. Bien que les L2 ne puissent pas rivaliser avec les L1 sur la liquidité, leur potentiel dans l'économie des dApps stimulera une transition du secteur cryptographique, passant d'une logique axée sur les infrastructures à des modèles économiques durables pilotés par les profits.

Ce qui suit est le texte original (légèrement réorganisé pour faciliter la lecture) :

Voici une matrice décisionnelle depuis la perspective d'une dApp, analysant le choix entre déployer sur une L1 ou une L2 dans l'environnement actuel, sous l'hypothèse que les deux couches prennent en charge des types d'applications similaires (c'est-à-dire que ni la L1 ni la L2 ne sont spécifiquement optimisées pour un type d'application donné).

Outre une exposition relativement limitée au MEV (valeur maximale extractible), due à la centralisation des producteurs de blocs, les L2 n'ont pas encore pleinement exploité leurs autres avantages. Par exemple, bien que les L2 aient le potentiel d'offrir des frais de transaction plus bas et un débit plus élevé, Solana continue de dominer les L2 de l'écosystème EVM en termes de performance et de coûts transactionnels.

A mesure que Solana améliore son débit et met en œuvre des mécanismes de taxation du MEV (tels que ASS et MCP), les L2 devront explorer de nouvelles façons d'aider les dApps à maximiser leurs revenus et réduire leurs coûts. Mon point de vue actuel est que structurellement, les L2 ont un avantage par rapport aux L1, permettant une mise en œuvre plus rapide de stratégies visant à maximiser les revenus des dApps.

L’un des rôles clés de la couche d’exécution dans la maximisation des revenus des applications est la manière dont les frais de transaction et le MEV sont distribués.

Actuellement, la condition préalable à la mise en place d’une taxe sur le MEV ou d’un partage des frais est l’existence d’un « proposer honnête » — c’est-à-dire un proposer disposé à respecter des règles de priorité ou à partager les revenus selon des règles prédéfinies. Une autre approche consiste à allouer une partie des frais de base du mécanisme EIP-1559 à la dApp avec laquelle l’utilisateur interagit. Canto CSR et EVMOS semblent adopter ce type de mécanisme. Cela permettrait tout au moins à la dApp d’améliorer sa capacité d’enchère sur le MEV, renforçant ainsi sa compétitivité sur le marché de l’inclusion des transactions.

Dans l’écosystème L2, si le producteur de blocs est exploité par une équipe (c’est-à-dire un unique proposer), il est naturellement « honnête » et peut garantir la transparence de l’algorithme de construction des blocs via des mécanismes de réputation ou de TEE (environnement d’exécution confidentiel). À ce jour, deux L2 ont déjà mis en œuvre un partage des frais et une construction de blocs avec ordonnancement prioritaire, tandis que Flashbots Builder peut offrir des fonctionnalités similaires à l’écosystème OP-Stack avec seulement de légères modifications.

Dans l’écosystème SVM (Solana Virtual Machine), des infrastructures comme Jito peuvent redistribuer proportionnellement les revenus MEV aux dApps (par exemple, calculés selon les CUs — unités de calcul ; Blast utilise un mécanisme similaire).

Cela signifie que, alors que les L1 étudient encore les solutions MCP et ASS intégrées (Solana pourrait progresser sur ce front, mais aucune initiative similaire au CSR n’est prévue dans l’écosystème EVM), les L2 peuvent activer ces fonctionnalités plus rapidement. Grâce à leur dépendance à des producteurs de blocs de confiance ou à la technologie TEE, les L2 n’ont pas besoin d’adopter obligatoirement le mécanisme OCAproof, leur permettant d’ajuster plus rapidement le modèle MRMC (revenus, coûts, concurrence MEV) des dApps.

Mais l’avantage des L2 ne se limite pas à la rapidité de développement ou à la redistribution des frais : elles sont aussi soumises à moins de contraintes structurelles.

Les conditions de viabilité d’un écosystème L1 (c’est-à-dire le maintien du réseau de validateurs) peuvent être décrites par l’équation suivante : Nombre total de validateurs × Coût opérationnel par validateur + Besoin en capital mis en gage × Coût du capital < TEV (inflation + frais totaux du réseau + pourboires MEV)

Depuis la perspective d’un validateur individuel : Coût opérationnel du validateur + Besoin en capital mis en gage × Coût du capital > Revenus issus de l’inflation + Frais de transaction + Revenus MEV

Autrement dit, les L1 font face à une contrainte rigide lorsqu’il s’agit de réduire l’inflation ou de redistribuer les frais (via un partage avec les dApps) : les validateurs doivent rester rentables !

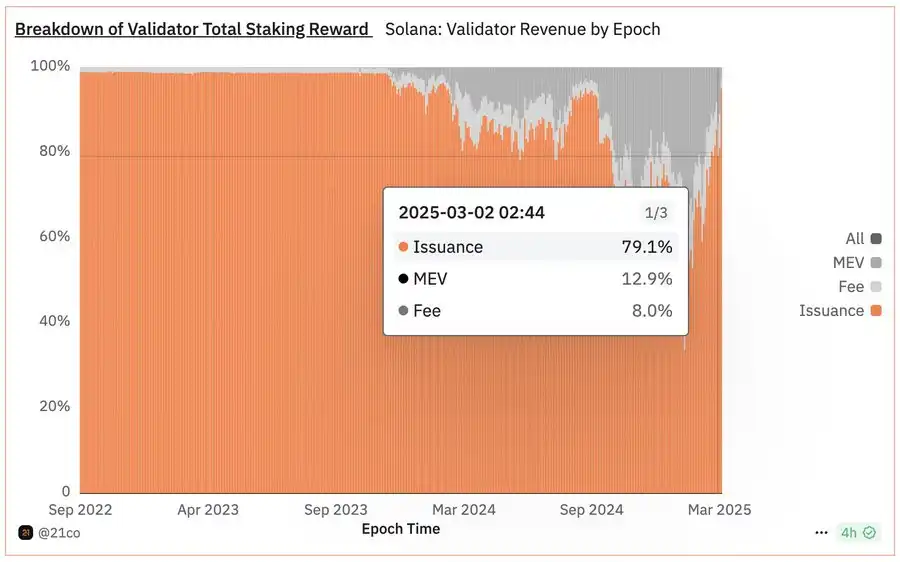

Si le coût opérationnel des validateurs est élevé, cette limitation devient encore plus marquée. Par exemple, Helius indique dans un article lié à SIMD228 que, si l’on suit la courbe d’émission proposée, environ 3,4 % des validateurs actuels pourraient quitter le réseau en raison d’une baisse de rentabilité (avec un taux de mise en gage de 70 %), sous l’hypothèse que REV reste au niveau de volatilité observé en 2024.

REV (la part du MEV dans le rendement de mise en gage) est extrêmement volatile : · Le jour de l’événement TRUMP, la part REV a atteint 66 % · Le 19 novembre 2024, elle était de 50 % · Actuellement (au moment de la rédaction), elle n’est que de 14,4 %

Cela signifie que, dans l’écosystème L1, la pression sur la rentabilité des validateurs impose un plafond à la réduction de l’inflation ou à la redistribution des frais. En revanche, les L2 ne sont pas soumises à cette contrainte, et peuvent donc explorer plus librement des stratégies d’optimisation des revenus des dApps.

Les validateurs de Solana font actuellement face à des coûts opérationnels élevés, ce qui limite directement la « marge de profit partageable », particulièrement lorsque le taux d’inflation diminue. Si les validateurs de Solana doivent compter sur REV (la part du MEV dans le rendement de mise en gage) pour rester rentables, la proportion totale pouvant être allouée aux dApps sera strictement limitée.

Cela crée un compromis intéressant : plus le coût opérationnel des validateurs est élevé, plus le taux de prélèvement global du réseau (take-rate) doit être élevé.

D’un point de vue global, le réseau doit satisfaire la formule suivante : Coût total du réseau (y compris le coût du capital) < REV total du réseau + Émission

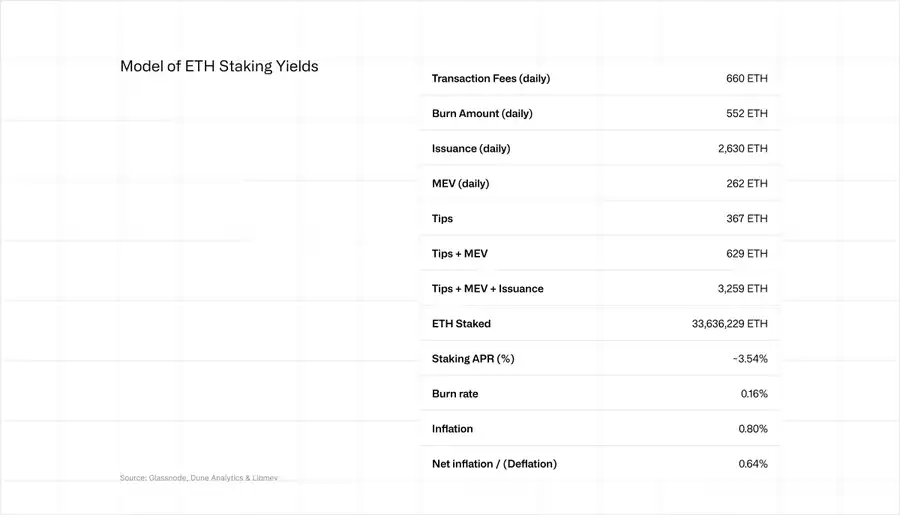

La situation est similaire pour Ethereum, bien que moins prononcée. Actuellement, le rendement annualisé (APR) du staking ETH se situe entre 2,9 % et 3,6 %, dont environ 20 % provient du REV. Cela signifie également qu’Ethereum voit sa capacité à optimiser les revenus des dApps contrainte par la nécessité de rentabilité des validateurs.

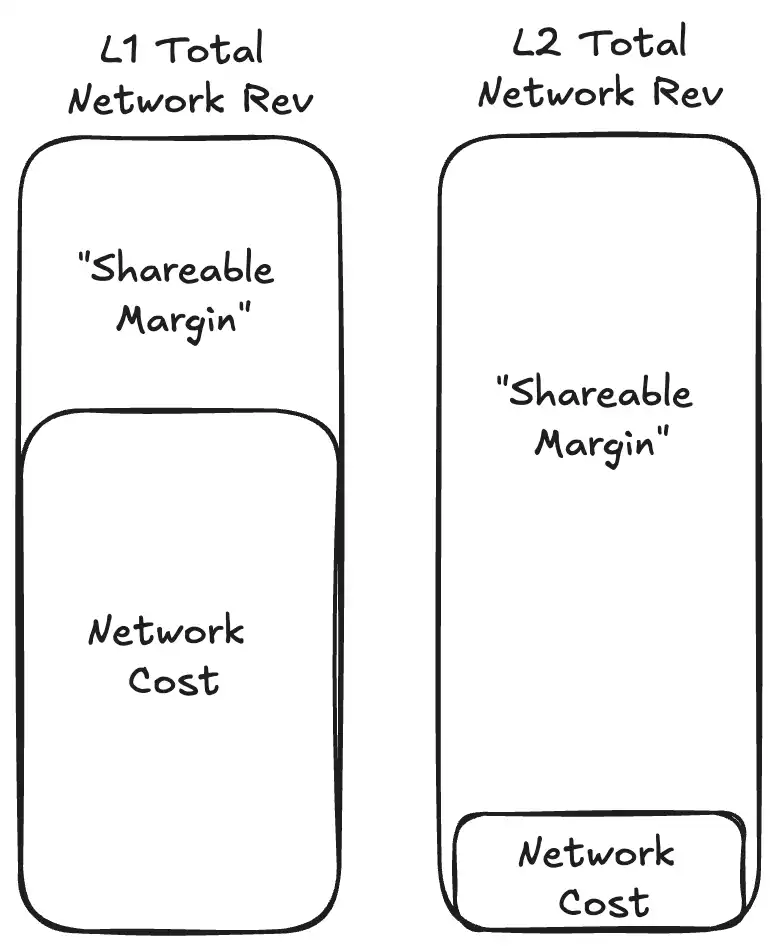

C’est précisément ici que les L2 possèdent un avantage naturel. Sur une L2, le coût total d’exploitation du réseau se résume au seul coût opérationnel d’un séquenceur, sans coût de capital, car il n’y a aucune exigence de mise en gage.

Comparé à une L1 dotée d’un grand nombre de validateurs, le seuil de rentabilité requis par une L2 est extrêmement faible. Cela signifie qu’à marge équivalente, une L2 peut allouer davantage de valeur à l’écosystème des dApps, augmentant considérablement leur espace de rentabilité.

Le coût réseau d'une L2 sera toujours inférieur à celui d'une L1 de taille comparable, car la L2 n'a besoin que d'emprunter périodiquement la sécurité de la L1 (en utilisant une partie de l'espace bloc de la L1), tandis que la L1 doit supporter l'intégralité du coût de sécurité de son propre espace bloc.

La bataille L1 vs L2 : qui dominera l'économie des dApps ?

Par définition, les L2 ne peuvent pas concurrencer les L1 sur la liquidité, et en raison du fait que la majorité des utilisateurs restent principalement concentrés sur les L1, les L2 ont longtemps eu du mal à rivaliser directement au niveau utilisateur (bien que Base soit en train de modifier cette tendance).

Pourtant, jusqu’à présent, peu de L2 ont véritablement exploité leur avantage intrinsèque en tant que L2 — à savoir les caractéristiques offertes par la centralisation de la production de blocs.

À première vue, les avantages les plus discutés des L2 sont :

Réduction du MEV malveillant

Amélioration du débit transactionnel (certains L2 explorent cette voie)

Mais plus important encore, le prochain champ de bataille principal entre L1 et L2 sera l’économie des modèles dApps.

Avantage des L2 : TFM non-OCAproof (TFM sans forte composable)

Avantage des L1 : CSR (revenus internes des contrats) ou MCP (protocole de consensus minimal) + taxe sur le MEV

Cette compétition est la meilleure chose qui puisse arriver à l’industrie cryptographique

Car elle entraîne directement :

· La maximisation des revenus des dApps et la minimisation des coûts, incitant ainsi les développeurs à construire de meilleures applications.

· Une transformation des incitations dans le secteur crypto, passant de la prime accordée aux jetons d’infrastructure (prime L(x)) vers des activités cryptographiques durables pilotées par les profits.

· Une convergence avec la clarification réglementaire autour de la DeFi, la capture de valeur par les protocoles au niveau de la couche protocolaire, et l’entrée de capitaux institutionnels, poussant le marché crypto vers une ère centrée sur des « modèles économiques réels ».

Tout comme ces dernières années, nous avons vu un afflux massif de capitaux vers la construction d’infrastructures, stimulant l’innovation dans les domaines de la cryptographie appliquée, du génie de performance et des mécanismes de consensus, aujourd’hui la concurrence entre chaînes va induire un changement profond dans la structure des incitations du secteur, attirant les talents les plus brillants vers la couche applicative de la crypto.

Nous sommes désormais au véritable point de départ de l’adoption massive de la cryptographie !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News