Le krach de Solana est-il une fin ou un nouveau départ ?

TechFlow SélectionTechFlow Sélection

Le krach de Solana est-il une fin ou un nouveau départ ?

Nous maintenons fermement notre point de vue : l'adoption de SOL via un ETF n'est pas une question de oui ou non, mais de quand.

Cette étude sera divisée en plusieurs parties :

(1) Le récent krach de Solana : une fin ou un nouveau départ ?

(2) La guerre des nouvelles blockchains a commencé

(3) Orientation future du marché primaire

01.Le récent krach de Solana : une fin ou un nouveau départ ?

1.1 Les actifs de valeur sur Solana

L’approbation d’un ETF Sol est seulement une question de temps, probablement entre mai et juin.

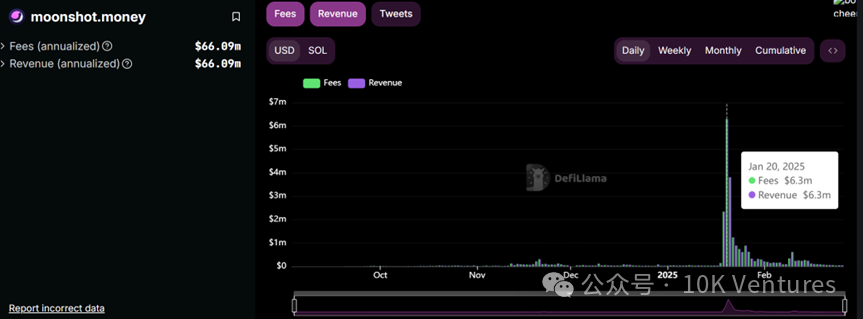

Avec le lancement du jeton TRUMP par Trump sur Solana, la capitalisation boursière a brièvement atteint 14 milliards de dollars américains, et Solana/TRUMP a progressivement dépassé les frontières traditionnelles du secteur. Lorsque TRUMP approchait de son ATH (prix historique), il n’était pas rare que vos amis non initiés au secteur vous demandent comment acheter TRUMP ou Solana. Ce jour-là précisément, Moonshot – courtier crypto très convivial pour les utilisateurs web2 – a atteint un chiffre d'affaires journalier record de 6,3 millions de dollars américains.

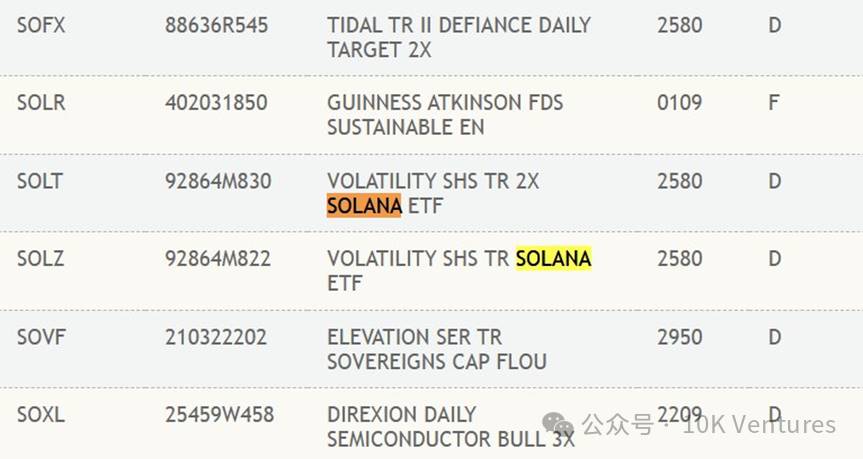

Alors que TRUMP/Solana gagnait en popularité auprès des petits investisseurs, le dépôt d’un ETF SOL avançait à grands pas. Au 27 février 2025, le dernier développement concernant l'ETF SOL est qu'il a été listé sur DTCC (juste au moment où j'écrivais cet article, des informations ont confirmé que l'ETF SOL était désormais disponible sur DTCC). DTCC (Depository Trust & Clearing Corporation) est le principal prestataire de services financiers post-marché aux États-Unis, chargé de la garde centralisée et du règlement-livraison d'instruments financiers tels que les actions et obligations, et fournit ses services à des bourses majeures comme NYSE et Nasdaq. Le fait qu'un produit ou titre soit inscrit sur DTCC signifie qu’il entre dans son système centralisé de garde et de règlement. Cela ne garantit toutefois pas automatiquement une cotation sur Nasdaq.

Cependant, notons que le premier ETF BTC a été listé sur DTCC le 23 octobre 2023, puis lancé sur Nasdaq le 11 janvier 2024 (soit deux mois et demi plus tard). De même, le premier ETF ETH a été listé sur DTCC le 26 avril 2024, avant d’être coté sur Nasdaq le 23 juillet 2024 (trois mois plus tard).

Nous maintenons donc notre position initiale : l’approbation d’un ETF SOL n’est pas une question de « oui ou non », mais de « quand ». Elle devrait intervenir dans environ 2 à 3 mois, soit entre mi-mai et juin.

Pump.fun reste l'une des entreprises décentralisées générant le meilleur cash-flow dans l'écosystème crypto.

Pump.fun a vu le jour début 2024, a connu un volume d’échanges modeste vers le milieu de l’année, puis a explosé à partir d’octobre 2024. Pump.fun est une plateforme tout-en-un pour lancer des jetons meme. Après avoir créé un jeton, l’utilisateur paie uniquement 0,02 SOL pour frapper le jeton et l’ajouter immédiatement au marché Pump.fun. Pump.fun utilise une courbe de bonding pour définir le prix. Plus les utilisateurs achètent, plus le prix augmente selon une courbe prédéfinie. 100 % des jetons sont vendus via cette courbe, garantissant une équité totale. Ce modèle supprime la nécessité pour le créateur de fournir une liquidité initiale, abaissant ainsi les barrières financières. Les memes coins sur Pump.fun peuvent être échangés directement sur la plateforme, où les utilisateurs peuvent acheter ou vendre à tout moment selon le modèle de la courbe conjointe. Une fois que la valorisation du jeton atteint 100 000 $, celui-ci migre automatiquement vers Raydium (toutefois, on constate maintenant que Pump.fun déploie ses propres pools de liquidité, envahissant progressivement le marché de Raydium). Ensuite, la liquidité est déposée sur Raydium, et 17 % des jetons de liquidité sont brûlés.

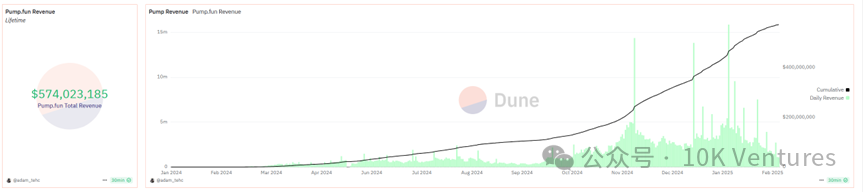

Au 27 février 2025, avec un taux de 140 $/SOL, Pump.fun aurait généré environ 574 millions de dollars de revenus annuels, ce qui en fait l’un des produits les plus performants du secteur crypto à ce jour.

Avant 2021, le parcours typique d’un jeton financé par des VC consistait à lever des fonds, lancer le réseau principal tout en listant le jeton sur une exchange, puis développer progressivement les activités. Après 2021, le modèle est devenu : lever des fonds tout en développant, distribuer des airdrops, se lister sur une exchange, puis poursuivre les opérations. Le problème est apparu après l’effondrement de FTX, laissant Binance seule dominante, ce qui a complètement affaibli le pouvoir de négociation des projets lors de leur listing. En effet, sans être listé sur Binance, un projet n’a pas accès à la meilleure liquidité. Les équipes projets ont donc dû allouer une grande partie de leurs jetons à Binance ou à ses détenteurs (BNB). Ainsi, les projets listés sur Binance connaissent inévitablement d’énormes ventes massives dès le départ, provenant des airdrops, des équipes projets ou des market makers, rendant impossible pour les petits investisseurs de réaliser des profits sur le marché secondaire. Pour contrer cela, les projets n’ont eu d’autre choix que d’augmenter continuellement leurs valorisations en marché primaire, afin de pouvoir satisfaire Binance avec seulement 2 % à 5 % de leurs jetons.

Dans le passé, ce qui attirait le plus les petits investisseurs dans le marché crypto, c’était l’effet multiplicateur du marché secondaire : en 2021, tout ce que vous achetiez sur Binance rapportait, les jetons VC montaient plusieurs fois. Mais depuis que les valorisations primaires sont devenues excessivement élevées, les petits investisseurs ne peuvent plus réaliser les profits escomptés en secondaire, et ils se désintéressent donc complètement (bien sûr, certains profitent en shortant ces valorisations gonflées).

C’est pourquoi l’engouement pour les memecoins a grimpé progressivement depuis fin 2023, atteignant son apogée début 2025. Indépendamment des aspects culturels, sectaires ou de diffusion médiatique, du point de vue des petits investisseurs, les avantages des memecoins sont les suivants : 1. 100 % en circulation libre, aucune pression vendeuse apparente liée aux VC ; 2. Capitalisation initiale très basse, offrant un ratio gain/perte extrêmement élevé ; 3. Possibilité de changement radical de destin, pas simplement de multiplication ; 4. Si c’est un pari, pourquoi jouer sur un projet VC dont le prix d’ouverture est si élevé ?

Parier 1 SOL sur un jeton sous 100 000 $ sur Pump.fun, et voir ce jeton atteindre 10 M$, signifie un gain de 100x, soit 100 SOL ; atteindre 50 M$ équivaut à 500x. Sans compter les cas exceptionnels comme act ou pnut, qui ont renforcé davantage le mythe de création de richesse autour des memecoins sur Solana. Le comportement des petits investisseurs jouant sur Pump.fun ressemble exactement à celui d’un VC investissant dans un projet précoce.

Pump.fun est un produit qui amplifie à l’extrême le penchant humain pour le jeu. Dans un contexte de folie collective, lorsque des influenceurs font la promotion d’un jeton, les utilisateurs achètent aveuglément, sans se soucier de la signification du jeton ni de sa structure de détention. Avec Raydium et Pump.fun qui prélèvent chacun leur part, le jeu devient perdant pour la majorité. Mais un casino n’a pas besoin que 50 % ou 80 % des joueurs gagnent. Il suffit qu’un très petit nombre obtiennent des gains extraordinaires. Le casino doit juste donner aux petits investisseurs l’impression qu’ils peuvent gagner, qu’une fortune rapide est possible. Dans ce type de casino à faible mise, les petits investisseurs ne risquent jamais de tout perdre d’un coup. Après chaque échec, ils continuent à parier encore et encore. Dans ce jeu perdant, ce sont toujours les exchanges et les équipes lanceuses qui sortent vainqueurs.

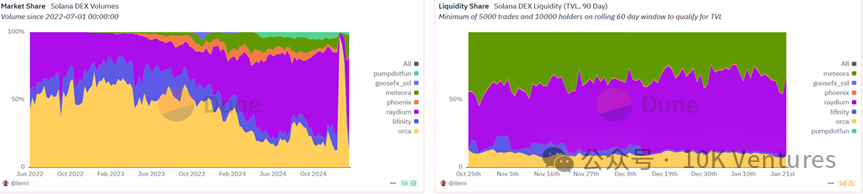

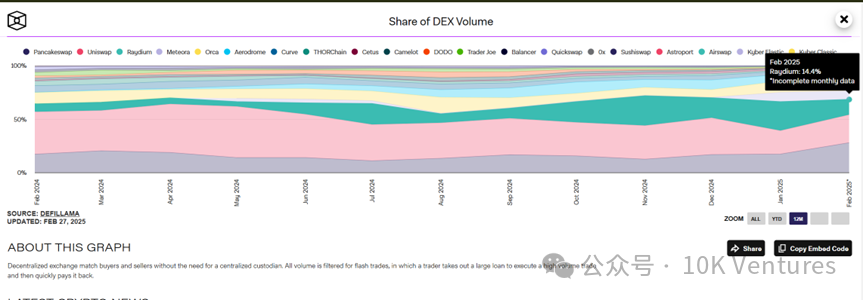

En raison de l'entrée de Pump.fun sur le marché DEX, la part de marché de Raydium pourrait diminuer progressivement

Initialement, le DEX leader sur Solana était Orca, principalement utilisé pour les jetons majeurs comme SOL ou BOME. Depuis que Pumpfun s’est associé à Raydium, ce dernier est devenu le terrain de jeu principal des memecoins. On observe également que la liquidité sur Solana est principalement concentrée sur Raydium, Orca et Meteora.

Une fois la phase interne de Pump.fun terminée, les memecoins passent sur Raydium pour continuer à être échangés. En janvier 2025, l’indice du volume d’échange DEX vers CEX a atteint près de 20 %, dépassant le plafond de 15 % mentionné précédemment. Comme indiqué dans notre rapport annuel, les memecoins conquièrent en réalité la part de marché des jetons VC moyens et petits. Après le lancement des memecoins par le couple Trump sur Solana, la part de marché des DEX sur Solana a augmenté davantage. En décembre 2024, celle de Raydium (Solana) comparée à Uni (Ethereum) était de 19 % contre 34 %. Mais le 20 janvier, la part de marché de Raydium a rattrapé Uni, toutes deux à 25 %. Lors des récents échanges autour de TRUMP, la part de marché de Raydium a même dépassé temporairement celle d’Uni.

Raydium prélève 0,25 % sur chaque transaction, dont 0,22 % vont aux fournisseurs de liquidité (LP) et 0,03 % servent au rachat de jetons RAY. RAY dispose d'une utilité supérieure à UNI. En raison de régulations, UNI n'a qu'une fonction de gouvernance, tandis que RAY peut aussi être utilisé pour payer les frais de transaction, participer à des IDO, et 12 % des frais générés par Raydium sont utilisés pour racheter RAY.

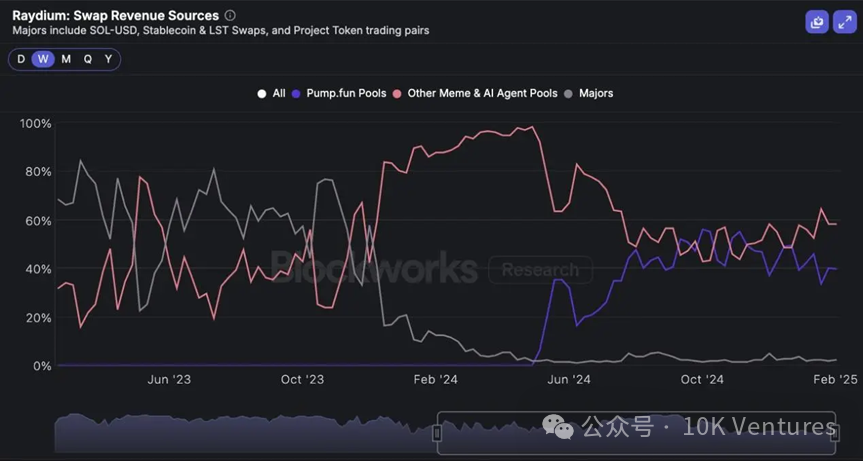

Depuis le 1er avril de l'année dernière, les jetons lancés depuis Pump.fun ont contribué à 346 milliards de dollars de volume d'échanges pour Raydium, représentant la moitié du trafic total de ce DEX. Sur les 197 millions de dollars de frais accumulés par la plateforme, 104 millions proviennent directement des transactions Pump.fun.

Aujourd'hui, Pump.fun pourrait tester en interne un AMM, ce qui signifierait la fin de l'unicité de Raydium. Nous avons toujours trouvé étrange que Pumpfun, dans un business aussi lucratif, choisisse de partager les profits les plus importants avec Raydium. Cela n'avait aucun sens.

JUP+JLP possèdent une excellente utilité token, à surveiller attentivement

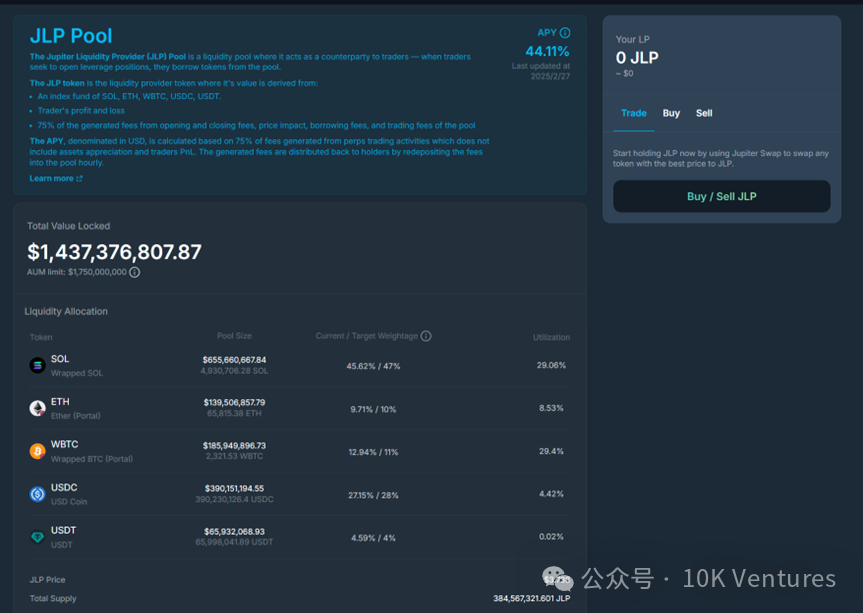

Jupiter est l'agrégateur de perpdex et de spot le plus important sur Solana. Ses activités principales sont : 1. agrégation DEX ; 2. perp dex ; 3. DCA ; 4. ordres à cours limité. Jupiter ne facture aucun frais aux utilisateurs sur les échanges au comptant, mais prélève 0,1 % sur les services Limit et DCA. D'après le graphique ci-dessous, le volume d'échanges sur perp dex constitue la principale source de revenus. Sur les contrats perpétuels, Jupiter tire 0,06 % du volume d'ouverture/fermeture de position comme revenu, en plus des frais de liquidation. En outre, Jupiter a lancé le pool JLP, permettant aux utilisateurs d'injecter de la liquidité pour devenir LP et parier contre les petits investisseurs. Les frais de transaction de Jupiter et une partie des pertes des utilisateurs sont versés dans le pool JLP, ce qui fait croître continuellement la valeur du pool. L'utilité du jeton JUP s'améliore également : actuellement, 50 % des frais du protocole servent à racheter JUP, offrant ainsi une certaine stabilité de prix.

JLP peut être vu comme un pari contre les petits investisseurs sur les contrats, générant des revenus grâce aux frais et aux gains/pertes des utilisateurs. Selon la loi des grands nombres, un exchange de contrats perdant à court terme devient inévitablement rentable sur le long terme. JLP décentralise ainsi le modèle des exchanges centralisés, permettant aux petits investisseurs d'ajouter de la liquidité dans un pool et de parier contre d'autres utilisateurs de contrats. Sur le long terme, ce modèle est gagnant, bien que des événements extrêmes puissent occasionner des pertes à court terme. JLP représente donc un excellent scénario de placement. Hors appréciation des actifs du pool (SOL, ETH, BTC, dont la hausse annuelle est prise en compte), la valorisation du pool tirée des frais, du taux de financement et des pertes nettes des utilisateurs atteint un rendement annualisé de 44,11 %.

1.2 Le krach des memecoins peut-il permettre aux jetons VC de reprendre le dessus ?

Depuis fin janvier 2025, le BTC a fléchi depuis son sommet de 110 000 $, chutant de plus de 6 % en une journée le 26 février pour atteindre 88 189 $, entraînant SOL à la baisse, et provoquant une chute de plus de 30 % des memecoins sur la chaîne Solana (comme BONK, WIF).

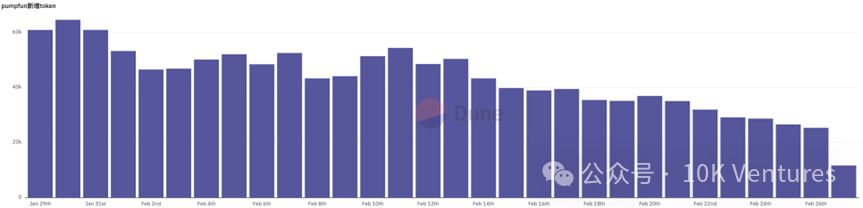

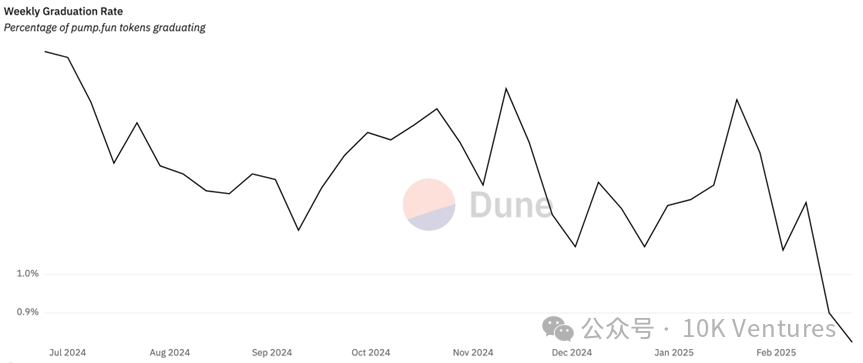

Le nombre quotidien de nouveaux jetons sur pump.fun est passé de 60 000 à moins de 30 000, en partie parce que le marché montre une fatigue face au modèle « d’émission en un clic ». La proportion de nouveaux jetons réussissant à « passer » (atteindre le seuil de liquidité) est passée de 1,5 % à 0,8 %, montrant que le marché élimine rapidement les projets de faible qualité. Une fois que les capitaux spéculatifs se retirent, seuls quelques projets survivent.

Le 18 janvier, la famille Trump a lancé des jetons (TRUMP, MELANIA), provoquant à la fois euphorie et controverse. Le jeton TRUMP a ouvert à 0,1824 $, puis a grimpé de plus de 43 860 % en 48 heures jusqu’à 80 $, illustrant comment le parrainage par une personnalité peut propulser un memecoin à court terme.

Le 15 février, le président argentin Javier Milei a publiquement soutenu un memecoin nommé $LIBRA sur les réseaux sociaux, affirmant qu’il visait à aider les petites entreprises et le développement économique argentin, accompagné de l’adresse du contrat du jeton. Le prix a grimpé en flèche à 4,96 $ en une demi-heure, atteignant une valorisation proche de 5 milliards de dollars. Toutefois, après une vente massive par l’équipe (environ 107 millions de dollars), le prix a chuté de 85 %, tombant sous 0,6 $, causant de lourdes pertes aux investisseurs. Cet événement a suscité des critiques mondiales sur les « memecoins politiques », et alimenté les craintes quant à l’exploitation par des personnalités de leur influence pour profiter des petits investisseurs dans un vide réglementaire.

Plusieurs memecoins leaders ayant marqué l’actualité ont fortement reculé depuis leurs sommets historiques, avec des baisses générales dépassant 80 %.

AI16Z (leader des agents IA) : est passé de 2,49 $ à 0,34 $ (-86 %), principalement en raison du refroidissement de l’enthousiasme autour de la narration agent IA.

AIXBT (plateforme d’intelligence cryptographique) : est passé de 1,06 $ à 0,21 $ (-80 %), malgré un soutien de whale, la correction sectorielle combinée à une contraction de la liquidité a pesé sur le prix.

SWARMS (réseau IA décentralisé) : chute de 90 % (0,63 → 0,06 $), reflétant l’abandon des jetons conceptuels IA sans cas d’usage concrets.

Jetons de la famille Trump (TRUMP, MELANIA) : TRUMP est passé de 85 $ à 13 $ (-85 %), Melania a chuté de 95 % (18 → 0,86 $), principalement à cause des doutes réglementaires et de la dispersion de l’attention médiatique menant à l’éclatement de la bulle.

Les sujets phares comme Agent IA entrent désormais dans une période de « creusement », car la plupart des jetons leaders reposaient sur la spéculation médiatique sans soutien technique solide, s’effondrant dès que l’enthousiasme communautaire retombe. Ce krach confirme la nature extrême des memecoins : aussi violents à la hausse qu’à la baisse. Les investisseurs doivent rester vigilants face aux « jetons narratifs » dépourvus de valeur fondamentale. Prendre ses bénéfices à temps, miser sur le nouveau plutôt que l’ancien, ne pas y croire trop fort : tel est l’essence des memecoins en chaîne.

Un avis courant est que depuis le succès de Pumpfun, il n’y a eu aucune innovation notable dans de nouveaux secteurs. De moins en moins de fondateurs affirment vouloir changer le monde via la blockchain. De plus en plus reconnaissent que ce secteur est essentiellement un grand casino. Créer un nouveau secteur ou lancer un nouveau CA donne finalement le même résultat : dessiner un arbre de Noël, sauf que celui des nouveaux secteurs est plus doux, tandis que celui d’un CA explose puis s’effondre brutalement. Il y a trois ans, les équipes inventaient de nouveaux secteurs, racontaient de nouvelles histoires. Aujourd’hui, il suffit de lancer un nouveau CA.

Mais désormais, le flux et l’engouement autour de Pumpfun semblent s’essouffler. Cela pourrait-il offrir une opportunité aux équipes sérieuses ? Attendons pour voir.

02 La guerre des nouvelles blockchains a commencé

2.1 Berachain

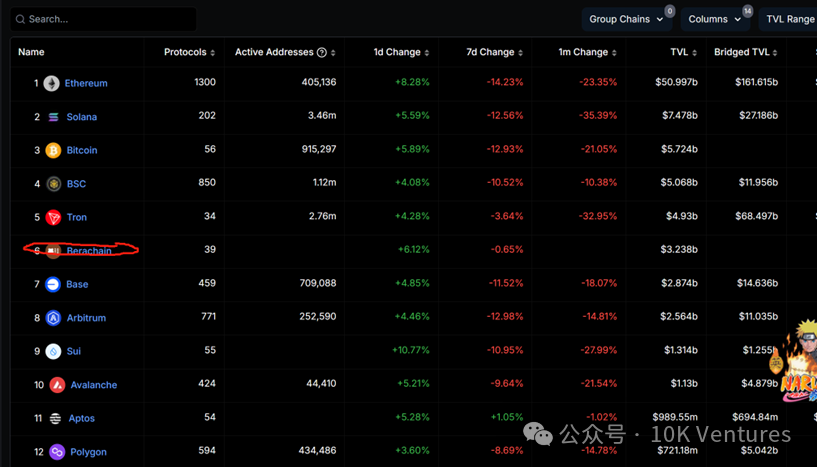

Berachain est la blockchain dont la TVL (valeur totale bloquée) a le plus rapidement augmenté récemment, passant de 500 millions à 3,2 milliards de dollars américains, grâce à son consensus unique POL (Proof of Liquidity).

POL implique trois jetons :

1. Bera : jeton natif de gaz, utilisé pour les frais de transaction et le staking

2. BGT : jeton de gouvernance, un jeton non transférable (SBT) + récompense, pouvant être converti unidirectionnellement en Bera (mais Bera ne peut pas devenir BGT). Les utilisateurs recevant des récompenses BGT après participation au DeFi peuvent choisir de les convertir ou non en Bera.

3. Honey : stablecoin. Créé en déposant des collatéraux dans un coffre-fort, la gouvernance du coffre est assurée par les détenteurs de BGT.

POL diffère de POW/POS/POH, en récompensant purement la contribution des fournisseurs de liquidité DeFi. Cela récompense davantage les utilisateurs participant activement au système. POL peut stimuler une croissance écologique très forte en phase initiale. Mais c’est une arme à double tranchant : le taux d’inflation du BGT est de 10 % de l’offre totale la première année, soit 50 millions de BGT mis sur le marché. Compte tenu que tous les BGT seront mis en circulation, et avec un volume en circulation actuel de 107 millions de Bera, cela pourrait ajouter jusqu’à 50 % de volume supplémentaire. Comme le BGT est principalement détenu par de gros acteurs du DeFi (équipes initiales, partenaires clés), les petits investisseurs en détiennent peu, ce qui expose potentiellement à une forte pression vendeuse. Ce n’est pas infondé : le cofondateur de Berachain, DevBear, a vendu des jetons depuis une adresse à son nom. Il a reçu environ 200 000 BERA via l’airdrop (déjà discutable, car les règles ont été fixées par eux-mêmes), puis a échangé une partie contre WBTC, ETH, BYUSD, etc.

Nous ne prévoyons donc pas une hausse agressive du prix de Bera, mais sommes optimistes quant à la croissance rapide de l’écosystème induite par POL.

Si Bera est porté par des KOLs et de gros acteurs, cela pourrait à nouveau devenir un classique « arbre de Noël + course à la sortie ».

2.2 Sonic

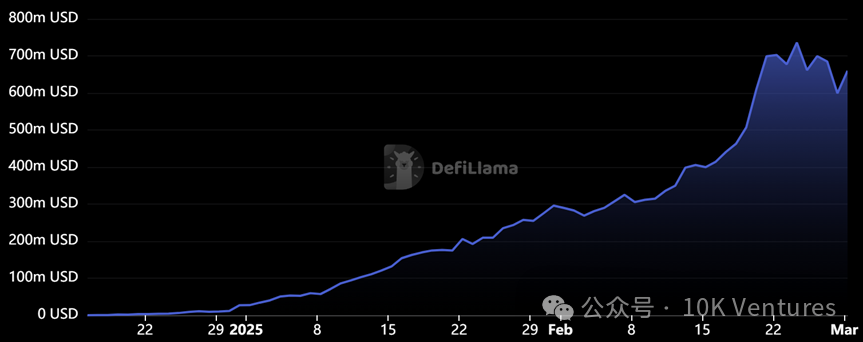

Un autre écosystème de blockchain à surveiller est Sonic. La TVL de Sonic a explosé par 8 en un mois, progressant à contre-courant alors que le marché global stagnait. Les taux APR des différents pools DeFi restent élevés, créant une boucle vertueuse entre prix du jeton et rémunération.

Sonic était auparavant la blockchain Fantom. Lors du dernier cycle, elle avait attiré l’attention grâce à Andre Cronje (AC) et ses projets DeFi comme SpookySwap, Beefy Finance et Scream. AC était devenu l’icône et le moteur d’influence de Fantom. Aujourd’hui, avec le retour de AC sur Sonic, il introduit une nouvelle mécanique : x(3,3).

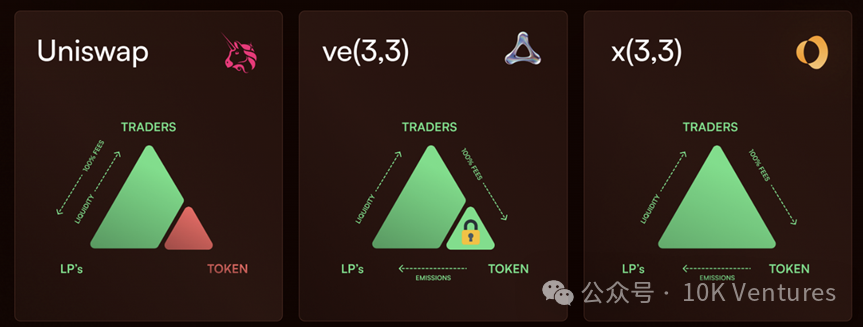

x(3,3) est parfaitement illustré sur ShadowExchange : les utilisateurs peuvent staker SHADOW pour obtenir xSHADOW. Toutefois, leur droit de rachat diminue avec le temps : un retrait dans les 15 jours subit une décote, et seul un retrait après 60 jours permet un échange 1:1, la décote diminuant linéairement durant cette période.

Étant donné que le retrait immédiat entraîne une pénalité de 50 %, dont le montant est redistribué aux autres participants, ce mécanisme incite fortement à staker à long terme, qui bénéficie ainsi : 100 % des frais du protocole, des récompenses de vote et des bonus de sortie. Le modèle x(3,3) attire non seulement les capitaux engagés long terme, mais résout aussi le problème de sortie présent dans le modèle ve(3,3).

Après avoir attiré des capitaux via le DeFi, Sonic a lancé une stratégie marketing autour des memes. Bien que AC ait exprimé son aversion pour les memes, il a organisé un concours. Des mascottes communautaires comme GOGLZ, TinHatCat ou le chat d’AC ont connu une explosion de prix. Contrairement aux memecoins sur Solana ou Base, ceux de Sonic reposent davantage sur des subventions écologiques et des campagnes marketing, sans consensus large. Nous considérons que les memecoins de Sonic sont des actifs spéculatifs à court terme.

Par ailleurs, les NFT dans l’écosystème Sonic ont également produit un effet de richesse notable. Le NFT phare est Derp, très valorisé au sein de la communauté. AC a même changé son avatar FateAdventure pour Derp. Acheter 10K Derp au prix plancher de 600S, sa valeur avait grimpé à 2300S au 28 février.

En outre, le secteur du jeu est une priorité pour l’écosystème Sonic. Ses projets emblématiques incluent FateAdventure, Sacra et EstforKingdom. Leurs jetons respectifs $FA, $SACRA et $BRUSH ont tous connu des hausses significatives.

La blockchain Sonic attire la TVL via le DeFi et dispose d’applications écologiques complètes. Le jeton S est un bon actif bêta, avec une capitalisation revenant autour de 2,3 milliards après correction, ce qui justifie un positionnement. Les actifs alpha de l’écosystème Sonic sont : DeFi : Shadow, NFT : Derp, Meme : GOGLZ, Jeu : FA.

2.3 Sahara

Sahara AI est un projet ai x crypto dans lequel nous avons investi lors de notre première levée en 2023. Sahara construit une plateforme permettant à chacun de monétiser des modèles IA, jeux de données et applications dans un espace collaboratif. Les utilisateurs peuvent entraîner des modèles sans permission, fournir des données d’entraînement et créer des modèles IA personnalisés via des outils sans code.

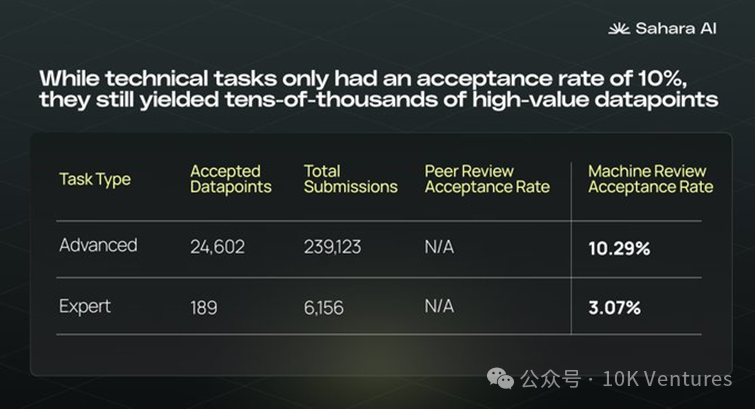

Récemment, Sahara a partagé des données intéressantes. Nous doutions que la qualité des données annotées de façon décentralisée puisse satisfaire les besoins des grands modèles. D’après les données de Test Season 1 de Sahara, bien que le taux d’acceptation des tâches avancées soit seulement de 10 %, elles ont produit plus de 24 000 points de données hautement précieux, cruciaux pour tester la sécurité et la robustesse des modèles IA. Ce faible taux indique la difficulté de constituer des jeux de données qualitatifs et spécialisés. Ces tâches exigent des contributeurs qu’ils créent des entrées marginales adversariales testant les limites des LLM. Globalement, Sahara améliore la qualité via des vérifications automatiques, des revues par pairs décentralisées, des examens machine pour tâches complexes et une revue finale par QA humain. Prochainement, Sahara lancera Test Season 2 pour élargir davantage la portée de l’annotation.

En outre, Sahara a lancé un programme d’incubation. Ce programme vise à identifier et soutenir les projets les plus prometteurs dans le domaine IA x Web3, en offrant un accompagnement complet : conseils techniques approfondis, intégration écologique et accélération du financement, pour favoriser le développement à long terme des projets IA natifs. En tant que pionnier dans l’intersection Web3 et IA, Sahara AI cherche à construire une plateforme blockchain pour une économie collaborative IA, axée à long terme sur les infrastructures IA et les applications intelligentes, en impulsant l’innovation décentralisée via la blockchain.

L’incubateur se concentrera sur deux axes : IA infra et IA application. Les équipes disposant d’un MVP ou plus sont invitées à postuler. Les projets sélectionnés auront un accès complet à l’écosystème Sahara AI, bénéficiant de support technique exclusif, de ressources commerciales, et d’opportunités d’investissement, facilitant leur connexion au réseau d’investisseurs, afin de co-construire la prochaine génération de produits IA x Web3.

03 Orientation future du marché primaire

-

Le seul consensus du Hong Kong Consensus Summit est d’investir dans des projets dotés d’un modèle économique viable. Ce cycle se distingue des précédents par l’émergence de projets ayant, outre la vente de jetons, un modèle commercial stable. Actuellement, les secteurs pérennes sont liés aux transactions (CEX/DEX, prêt, perp, courtiers, portefeuilles), la gestion d’actifs (profit sur la volatilité), les stablecoins (jetons d’échange + paiements transfrontaliers), et les nouvelles blockchains (nouveaux casinos, liés aux transactions). Tous ces secteurs ont affiché une croissance robuste des revenus en 2024. Nous ne reviendrons pas ici sur les performances de Pump.fun ou Ethena, mais des startups non géantes comme Solv (gestion d’actifs Bitcoin), Particle (DEX) ou Moonshot (courtier) ont réussi, après un an d’activité, à générer plus de 10 millions de dollars de revenus annuels, prouvant ainsi la capacité des sociétés crypto à générer des revenus.

-

Avec un cycle concurrentiel plus long dans le « coin圈 », les exigences envers les entrepreneurs augmentent. Avoir de la vision ne suffit plus : il faut aussi du leadership, la capacité à prendre continuellement les bonnes décisions sur le long terme, et savoir construire une organisation efficace.

-

Retour au « people game, people first » : accorder plus d’importance aux personnes, en évaluant particulièrement trois aspects : les décisions prises en moments critiques résultent-elles de la chance ou d’une réflexion profonde ? Savent-ils construire une organisation efficace ? Ont-ils la résilience pour rebondir après un échec ?

-

Prendre des décisions contre-intuitives, chercher des fondateurs brillants mais atypiques, éviter les projets artificiellement montés. La volatilité du cycle est fatale pour les équipes organisationnellement fragiles.

-

Priorité à l’expérience utilisateur, puis réfléchir à ce que seront les secteurs et produits nécessaires dans l’industrie blockchain dans cinq ans.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News