Quelles sont les principales lignes directrices du SFC de Hong Kong dans sa feuille de route pour la régulation des actifs virtuels ?

TechFlow SélectionTechFlow Sélection

Quelles sont les principales lignes directrices du SFC de Hong Kong dans sa feuille de route pour la régulation des actifs virtuels ?

Seuil d'entrée en baisse ? Réglementation renforcée !

Rédaction : Bai Qin, Huang Wenyin

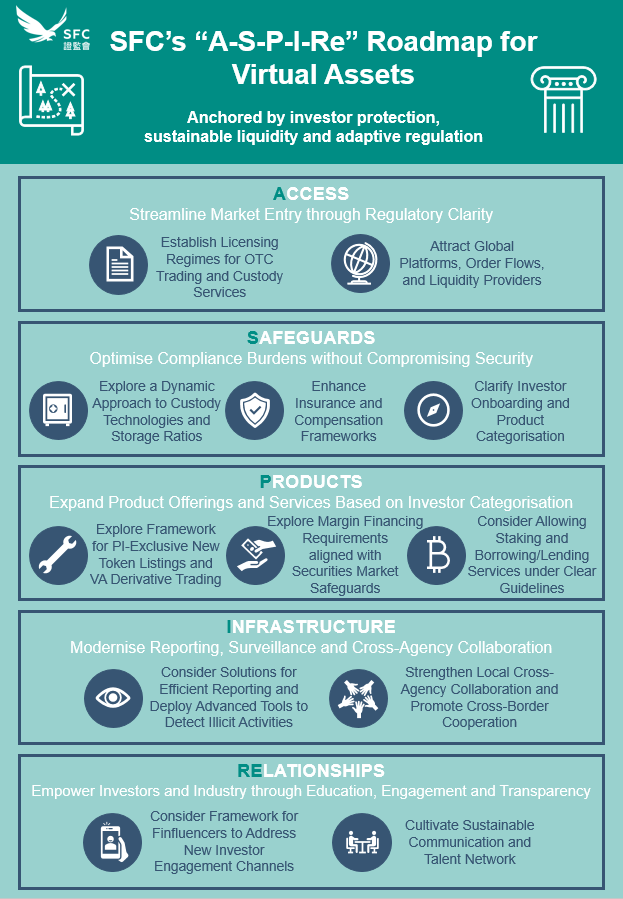

Le 19 février 2025, la Commission des valeurs mobilières de Hong Kong (SFC) a publié une nouvelle feuille de route réglementaire « A-S-P-I-Re » pour le marché des actifs virtuels, visant à renforcer davantage la régulation du secteur, à introduire davantage de types de produits et fonctionnalités liés aux actifs virtuels, et à équilibrer innovation et gestion des risques dans l'industrie Web3 de Hong Kong.

La feuille de route prévoit que la SFC poursuivra ses actions autour de cinq piliers — Accès (Access), Sécurité (Safeguards), Produits (Products), Infrastructure (Infrastructure) et Relations (Relationships) — ainsi que douze mesures concrètes, notamment l’optimisation du système de licences, la régulation des services OTC et de custodie, l’étude de l’autorisation pour les investisseurs professionnels d’accéder aux dérivés et au staking, ou encore la transformation de Hong Kong en un centre fiable et conforme pour les flux d’actifs virtuels.

Pour ManQin Law, la publication de cette feuille de route signifie que les orientations et chemins vers la conformité pour les projets Web3 à Hong Kong deviennent de plus en plus clairs. Cet article vise donc à résumer cette feuille de route, à en extraire les grandes orientations réglementaires clés, ainsi que les exigences de conformité associées à l’établissement d’un projet Web3 à Hong Kong, afin d’aider les acteurs du secteur à s’y retrouver.

Pilier A : Élargir l'accès au marché

En 2024, la SFC a officiellement mis en œuvre le système d’agrément pour les plateformes d’échange d’actifs virtuels (VATP), permettant à plusieurs plateformes locales d’opérer légalement.

Cependant, des barrières d’accès subsistent, notamment concernant lestransactions hors marché (OTC) et lesservices de custodie, qui ne sont pas encore intégrés au cadre réglementaire. Cela nuit non seulement à l’intégrité structurelle du marché, mais limite également les choix des investisseurs. Pour remédier à cela, la SFC propose, dans le cadre du pilier A, de mettre en place unsystème de licence indépendant pour les activités OTC et de custodie, permettant ainsi aux entités non-VATP d’opérer dans un cadre conforme. Les transactions OTC sont cruciales pour les gros volumes, tandis que les prestataires de custodie jouent un rôle central dans la sécurité des actifs. Ce nouveau système de licences comblera un vide réglementaire, améliorant la sécurité et la transparence du marché hongkongais.

Par ailleurs, le marché des actifs virtuels de Hong Kong ne peut pas uniquement compter sur ses propres plateformes locales. Des acteurs tels que lesfournisseurs de liquidité (LPs) et lesplateformes mondiales d’actifs virtuels peuvent aussi apporter une contribution significative. La SFC prévoit donc, dès 2025, d’assouplir certaines conditions d’accès afin d’introduire de manière contrôlée ces prestataires, permettant aux investisseurs locaux d’accéder à des carnets d’ordres globaux plus étendus, tout en réduisant les coûts de transaction et en augmentant la liquidité du marché.

Pour les entreprises Web3, le pilier A implique une évolution desconditions d’accès au marché. Les entreprises envisageant d’offrir des services OTC ou de custodie à Hong Kong devront surveiller attentivement les nouvelles exigences de licence. Quant aux plateformes déjà agréées, elles feront face à une concurrence accrue de la part de plateformes internationales. Par ailleurs, l’ouverture à la liquidité mondiale renforcera l’attractivité de Hong Kong comme centre d’actifs virtuels, mais élèvera aussi les exigences en matière de conformité.

Pilier S : Optimiser les exigences de conformité

À la fin de l’année 2024, la SFC a fait le bilan de son processus d’agrément et a estimé nécessaire, tout en maintenant la sécurité du marché, d’optimiser les procédures de conformité afin d’accélérer le rythme d’octroi des licences. En outre, l’environnement réglementaire mondial évolue constamment, et des exigences trop strictes pourraient nuire à l’attractivité de Hong Kong, freinant l’entrée de liquidités internationales.

C’est pourquoi, dans le cadre dupilier S, la SFC propose plusieurs ajustements visant àréviser les exigences de custodie, les ratios de stockage à froid, les mécanismes d’assurance et d’indemnisation, ainsi que les règles d’accès pour les investisseurs, afin de maintenir la sécurité du marché tout en réduisant les coûts superflus de conformité et en renforçant la compétitivité.

Par exemple, les exigences actuelles en matière de custodie et de stockage à froid sont trop rigides, ce qui peut poser des difficultés de gestion de liquidité aux VASP lors de pics de trading. La SFC envisage donc de permettre aux plateformes d’adapter leurs méthodes de custodie et leurs ratios entre stockage chaud et froid selon leurs propres stratégies de gestion des risques, tout en mettant en place des audits indépendants et une surveillance en temps réel pour garantir la sécurité des fonds tout en améliorant l’efficacité opérationnelle. De même, les obligations d’assurance et de compensation deviendront plus flexibles, permettant aux VASP de choisir des solutions adaptées à leur modèle économique plutôt qu’une norme unique imposée à tous.

Concernant l’accès des investisseurs, la SFC prévoit de mettre en place un cadre de classification plus clair des produits afin que les entreprises Web3 puissent identifier précisément leur chemin de conformité lors du lancement de produits. Par exemple, les jetons de type valeur mobilière, les stablecoins, ou les RWA (actifs du monde réel tokenisés) pourraient être soumis à des exigences différentes, réduisant ainsi les incertitudes réglementaires et assurant une meilleure transparence pour les investisseurs.

Pour les entreprises Web3, les ajustements du pilier S signifient une baisse des coûts de conformité, mais soulèvent aussi des exigences plus élevées en matière de technologie et de gestion des risques. Les plateformes d’échange et les sociétés de custodie devront adapter leurs politiques de stockage et de sécurité au nouveau cadre réglementaire, tandis que les projets souhaitant entrer sur le marché hongkongais devront mieux définir la nature réglementaire de leurs produits pour assurer une exploitation conforme.

Pilier P : Étendre la gamme de produits

Actuellement, le marché hongkongais des actifs virtuels se concentre principalement sur les marchés au comptant. Prenez par exemple HashKey Exchange, le plus grand exchange agréé à Hong Kong, qui ne propose actuellement qu’un nombre limité de cryptomonnaies majeures (comme BTC et ETH), illustrant ainsi une faible diversité globale des produits. Comparé au marché mondial, l’écosystème de Hong Kong dispose encore d’un fort potentiel de développement, notamment en ce qui concerne lesdérivés, le staking, le prêt/emprunt et les produits structurés.

Le pilier P marque donc l’intention de la SFC d’étendre, dans un cadre réglementaire sécurisé, la gamme de produits négociables, afin de répondre aux besoins des investisseurs professionnels en matière d’outils de gestion des risques et de profondeur de marché. L’approche réglementaire ne consiste pas à tout autoriser, mais à offrir progressivement certains produits à risque élevé auxinvestisseurs professionnels (Professional Investors, PI), sous le principe d’adéquation à l’investisseur (Investor Suitability Principle), tout en renforçant la transparence et la surveillance du marché.

Premièrement, la SFC envisage d’autoriser les investisseurs professionnels à trader de nouveaux jetons et des dérivés d’actifs virtuels. La cotation de nouveaux jetons sera soumise à des exigences plus strictes de due diligence et de divulgation d’information, garantissant que seuls les jetons conformes puissent être échangés. En parallèle, la SFC étudiera un cadre réglementaire spécifique pour les dérivés d’actifs virtuels afin de permettre aux investisseurs professionnels de réaliser des opérations de couverture, d’arbitrage et de gestion des risques.

Au-delà des produits de trading, la SFC explore également, dans le cadre du pilier P, un cadre réglementaire pour les activités destaking et deprêt/emprunt. À l’échelle mondiale, ces services sont devenus des stratégies d’investissement courantes, mais restent dans un flou juridique à Hong Kong. À l’avenir, la SFC devrait autoriser les plateformes régulées à proposer ces services, sous réserve de respecter des normes spécifiques en matière de custodie, de gestion des risques et de divulgation d’information.

La mise en œuvre de ces mesures rapprochera la gamme de produits de Hong Kong des standards internationaux, mais exigera également des entreprises Web3 un investissement accru en conformité et gestion des risques. Pour les projets souhaitant proposer des services de staking ou de prêt/emprunt à Hong Kong, la mise en place d’un mécanisme sécurisé de custodie des actifs et d’un modèle transparent de distribution des rendements pourrait devenir un élément clé de la conformité.

Pilier I : Renforcer les capacités de supervision

D’abord des incidents de phishing liés à des airdrops, puis la promotion par un président d’un MEME coin suspect d’initié — le marché Web3 n’a jamais manqué de cas de manipulation, de fraudes ou de blanchiment. Pourtant, la SFC, comme la plupart des autorités régionales, intervient généralement de manière réactive, c’est-à-dire uniquement après qu’un incident survienne. Cemodèle de régulation ex post présente un retard évident, insuffisant pour prévenir efficacement les manipulations ou fraudes.

C’est pourquoi, dans le cadre du pilier I, la SFC prévoit de recourir à de nouveaux outils technologiques et à un renforcement des infrastructures afin demoderniser les mécanismes de rapport et d’introduire desoutils de surveillance pilotés par les données, renforçant ainsi sa capacité à surveiller l’ensemble du marché. La SFC envisage d’étudier des moyens de collecter directement des informations sur les actifs numériques, et d’explorer divers outils basés sur les données, tels que la surveillance des transactions, l’intelligence blockchain et le traçage des portefeuilles, afin de détecter plus tôt les fraudes, crimes financiers et comportements anormaux.

Par ailleurs, la SFC souhaiterenforcer la coopération inter-institutionnelle, notamment avec la police de Hong Kong, l’Autorité monétaire de Hong Kong (HKMA), et des organisations internationales telles que l’IOSCO, afin de lutter conjointement contre la manipulation du marché et les transactions illégales.

Pour les entreprises Web3, en particulier les plateformes d’actifs virtuels, cette montée en puissance réglementaire du pilier I signifie des obligations accrues en matière de déclaration de données et une exigence plus forte de transparence des transactions. Elles devront donc renforcer leurs systèmes de conformité et de gestion des risques pour répondre aux futures normes réglementaires, notamment en matière de transmission des données de transaction, de suivi des flux d’actifs et de conformité anti-blanchiment.

Pilier Re : Promouvoir l'éducation du marché

La complexité et les risques élevés du marché des actifs virtuels rendent l’éducation des investisseurs et la transparence du secteur essentielles. Le pilier Re de la feuille de route se concentre précisément sur laformation du marché, les échanges sectoriels et latransparence réglementaire, afin d’aider les investisseurs à mieux comprendre le marché et de favoriser les interactions entre les entreprises Web3 et les autorités de régulation.

Une mesure notable est l’intention de la SFC de créer un cadre réglementaire pour lesFinfluencers (blogueurs financiers). Ces dernières années, les réseaux sociaux ont vu proliférer des conseils d’investissement sur les actifs virtuels, certainsKOL (leaders d’opinion) influençant les décisions des investisseurs via des communications trompeuses, voire participant activement à des escroqueries. La SFC entend donc promouvoir un comportement responsable et une responsabilité accrue des influenceurs financiers, afin d’aider les investisseurs à mieux comprendre les risques liés aux actifs virtuels et à protéger leurs intérêts. Une fois appliquée, cette mesure pourrait rendre les exigences de marketing à Hong Kong plus strictes, plaçant les KOL et les campagnes sur les réseaux sociaux sous une surveillance accrue.

Au-delà des KOL, les autorités prévoient également de lancer desprogrammes d’éducation des investisseurs afin d’améliorer la compréhension du marché et réduire les risques d’investissement. Le pilier Re insiste aussi sur lamise en place d’une plateforme d’échanges sectoriels pour renforcer la transparence des politiques. La SFC compte utiliser leGroupe consultatif sur les actifs virtuels (VACP) pour améliorer la communication avec les entreprises Web3, permettant aux acteurs du marché de mieux comprendre les politiques réglementaires et de formuler des retours durant le processus de décision. Ainsi, les entreprises Web3 pourront utiliser cetteplateforme officielle d’échanges pour nouer des relations plus étroites avec les régulateurs, assurant conformité et durabilité de leurs activités.

Synthèse par ManQin Law

La feuille de route « A-S-P-I-Re » publiée par la SFC constitue sans aucun doute une étape clé dans l’évolution de la réglementation des actifs virtuels à Hong Kong. À travers ses cinq piliers et douze mesures, la SFC cherche à trouver un équilibre entre contrôle des risques et développement du marché. Pour les entreprises Web3, ces nouvelles réglementations clarifient les attentes en matière de conformité, tout en annonçant une hausse globale des coûts de conformité, de la concurrence et des exigences réglementaires.

En tant que cabinet d’avocats Web3 suivant de près la réglementation à Hong Kong, ManQin Law maintient un dialogue étroit avec les autorités locales et participe activement aux démarches d’obtention de licences, de conformité commerciale et d’adaptation réglementaire pour les entreprises Web3. Face à cette évolution réglementaire, ManQin Law suit attentivement les changements de politique et développe des solutions de conformité pour aider les plateformes d’actifs virtuels, les fonds cryptos, les startups Web3 et les équipes transnationales à optimiser leur architecture commerciale dans un cadre conforme et à renforcer leur adaptation au marché.

En tant que cabinet d’avocats Web3 spécialisé dans la réglementation des actifs virtuels à Hong Kong, ManQin Law entretient des échanges étroits avec la SFC et participe activement aux demandes de licences et à l’adaptation commerciale des entreprises Web3. Face à cette évolution réglementaire, ManQin Law surveille attentivement les changements de politique afin d’aider les plateformes d’échange, les fonds cryptos, les startups et les équipes transnationales à optimiser leur structure commerciale dans un cadre conforme et à renforcer leur adaptabilité sur le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News