La perte sévère de l'effet de richesse : l'Ethereum peut-il surmonter sa « crise de la quarantaine » ?

TechFlow SélectionTechFlow Sélection

La perte sévère de l'effet de richesse : l'Ethereum peut-il surmonter sa « crise de la quarantaine » ?

Vitalik subit des critiques virulentes, passant officiellement du statut de figure sacrée à celui d'humain ordinaire.

Rédaction : 1912212.eth, Foresight News

Récemment, Vitalik a de nouveau été placé au centre des critiques par la communauté. Ce n’est pas la première fois qu’Ethereum traverse une telle crise : depuis 2018, la plateforme a déjà connu cinq ou six épisodes marqués par des remises en question intenses. L’événement actuel trouve sa principale origine dans le choix de Trump d’émettre sa propre cryptomonnaie mème (TRUMP) sur la blockchain Solana. La hausse spectaculaire de ce jeton a permis à certains investisseurs avisés non seulement de se faire un nom, mais aussi de prendre leur retraite après avoir réalisé des profits considérables.

Cet effet de richesse exceptionnel a poussé de nombreux investisseurs ayant raté l’opportunité à s’arracher les cheveux. Solana et les cryptomonnaies mèmes sont redevenus des sujets brûlants. L’euphorie FOMO (Fear Of Missing Out) est allée jusqu’à provoquer une pénurie temporaire de SOL, forçant Binance à suspendre les retraits. Pendant que TRUMP s’envolait, le prix du SOL a grimpé jusqu’à 295 dollars, atteignant un nouveau sommet historique. Dans ce contexte de marché haussier, Bitcoin et SOL progressent fortement, tandis qu’Ethereum, deuxième capitalisation boursière mondiale, reste désespérément « bloqué » – que se passe-t-il avec ETH ? Pourquoi est-il tombé si bas, au point d’être aujourd’hui vilipendé par tous ?

Les nouveaux et anciens investisseurs ne privilégient plus Ethereum

Il fut un temps où la vision grandiose d’Ethereum comme couche informatique mondiale attirait les technophiles, géants financiers et leaders d’opinion. Aujourd'hui, cet éclat semble s’être terni. Le statut de Bitcoin en tant qu’« or numérique » reste inébranlable : approbation des ETF physiques, achats massifs par MicroStrategy, adoption croissante par les institutions gouvernementales. Même si sa capitalisation augmente continuellement, son rendement depuis le plancher de 15 000 dollars dépasse encore les 6x. BTC demeure le favori des patrimoines familiaux et des capitaux traditionnels.

En revanche, Ethereum, bien qu’évoluant sur un créneau différent de Bitcoin, stagne autour des 3 000 dollars depuis mars dernier. Lors de la saison attendue des altcoins, ses performances ont été franchement décevantes.

À la date du 16 janvier, les entrées nettes cumulées des ETF physiques Ethereum ont atteint 2,66 milliards de dollars. Pourtant, cet afflux semble avoir eu un impact marginal sur le cours du jeton. Le prix est la manifestation financière d’un consensus : une stagnation prolongée use considérablement la confiance, épuise les convictions et dissout l’enthousiasme du marché.

Solana, quant à lui, attire de nouveaux utilisateurs grâce à ses frais de transaction bas et aux fortunes rapides générées par les mèmes. Selon les dernières données publiées par Circle, la quantité d’USDC émise sur le réseau principal d’Ethereum atteint désormais 31,53 milliards de dollars, contre 7,72 milliards sur la nouvelle star des blockchains, Solana.

Fragmentation de la liquidité due aux L2, critiques croissantes

Dès le précédent cycle, le débat entre L2 et L1 avait commencé. Avec l’arrivée cette fois-ci des « quatre grands rois » L2, la controverse sur la supériorité relative de L2 ou L1 n’a jamais cessé. Toutefois, l’opinion majoritaire du marché penche désormais clairement vers L1.

En tant que solutions de mise à l’échelle, les chaînes L2 rencontrent de sérieux problèmes en matière de sécurité, de rapidité lors des ponts inter-chaînes, ainsi qu’une détérioration notable de l’expérience utilisateur. Bien que techniquement différentes, les chaînes offrent aux yeux des utilisateurs des expériences similaires, sans différences perçues clairement.

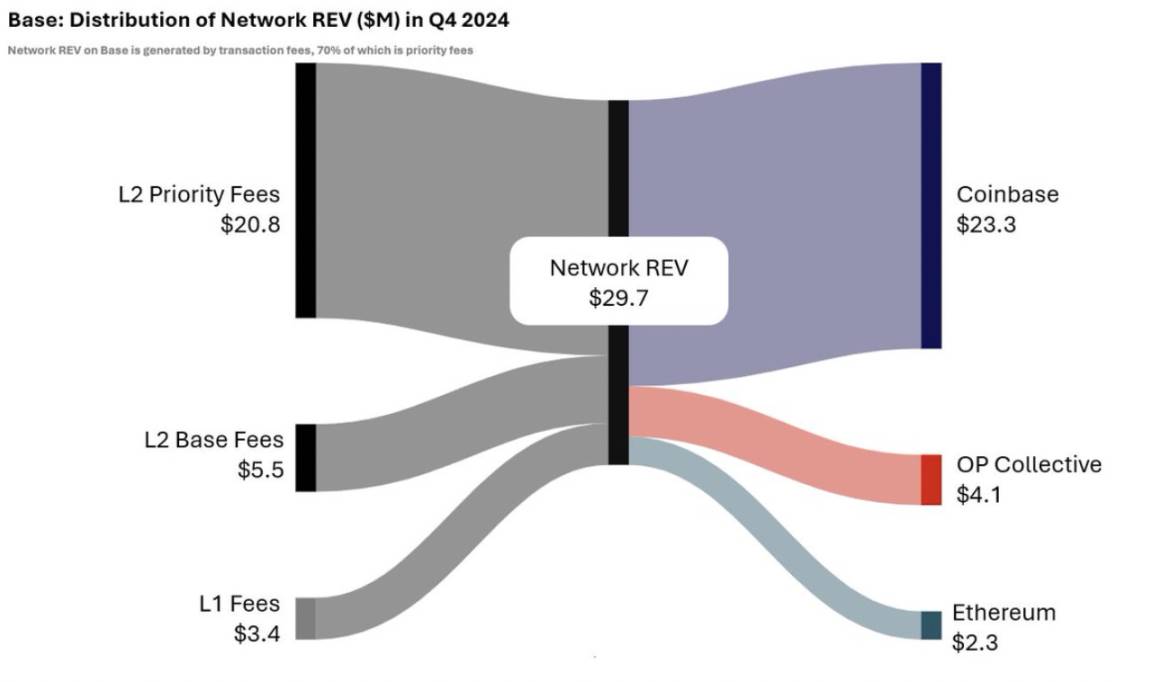

Pire encore, certains projets hésitent constamment entre différents L2, changeant de chaîne selon les opportunités, ce qui fragmente davantage la liquidité et dégrade l’expérience utilisateur. En outre, chaque L2 a mis en place son propre système de jetons, sans réellement réinjecter de valeur vers Ethereum, affaiblissant ainsi l’attrait d’ETH. Prenons l’exemple de Base : la majeure partie des frais réseau générés est devenue un profit pour Coinbase, alors que très peu retourne au réseau principal d’Ethereum. En annualisant ces revenus, Coinbase tirerait près de 100 millions de dollars de bénéfice annuel via Base.

Kain, fondateur de Synthetix et Infinex, a déclaré : « Si j’étais à la tête de la Fondation Ethereum (EF), j’exercerais une pression forte sur les L2 afin qu’ils utilisent leurs revenus de séquenceurs pour brûler de l’ETH. »

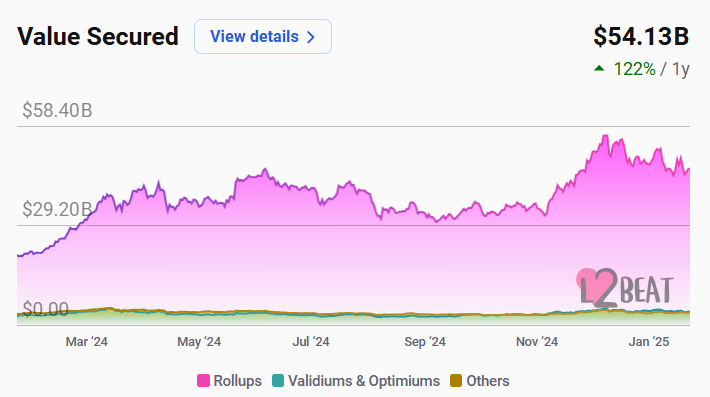

Depuis leur lancement, les jetons des L2 ont montré des performances médiocres. Bien que leur TVL total dépasse désormais 54 milliards de dollars, il n’y a eu aucune croissance significative depuis mars dernier.

Aujourd’hui, les L2 font face à des limites techniques croissantes. À mesure que les L2 se multiplient, leur concurrence pour un espace de stockage Blob limité fait grimper les coûts, augmentant ainsi la charge pour les utilisateurs. Même l’augmentation du nombre de Blobs à 6 via la mise à niveau Pectra ne constitue qu’une solution temporaire. Les pistes envisagées comprennent des correctifs à court terme (Pectra), des solutions intermédiaires comme PeerDAS, et à long terme, une extension de la disponibilité des données (DA).

Michael Egorov, fondateur de Curve, a affirmé : « Il faut abandonner la feuille de route centrée sur les L2, et se concentrer pleinement sur l’extension du L1. » Il va plus loin en qualifiant les L2 non pas de fossés défensifs, mais de simples pansements.

Le TPS (transactions par seconde) maximal d’Ethereum atteint actuellement environ 90, ce qui reste insuffisant. En tant que couche de règlement financier, Ethereum doit impérativement évoluer pour traiter des volumes massifs et fréquents. Mais cela représente un défi colossal : il faut garantir sécurité et décentralisation tout en effectuant des ajustements complexes au niveau du protocole, comme le sharding ou la preuve d’enjeu. Par ailleurs, la question du consensus communautaire est cruciale. Toute mise à jour majeure nécessite un large soutien. Un changement radical de cap, passant brutalement des L2 au L1, mettrait les L2 existants en position délicate, risquant de diviser profondément la communauté.

À court terme, la voie de la scalabilité d’Ethereum – L2 ou amélioration du L1 – reste indécise.

Épuisement des moteurs DeFi et NFT

Comme chacun sait, le dernier cycle haussier a été porté par la conjonction de la DeFi, des NFT et d’une politique monétaire expansionniste globale, menant à un marché haussier sans précédent. En tant que monnaie de base de la DeFi, Ethereum a vu sa demande et sa notoriété fortement stimulées par l’essor explosif de la finance décentralisée. Cet effet de roue vertueuse a constamment propulsé le prix d’ETH.

Il convient de souligner que les NFT ont également joué un rôle clé pendant ce cycle. Pendant la folie des petits dessins numériques, de nombreuses plateformes et collections phares étaient cotées en ETH, obligeant les acheteurs à acheter préalablement du ETH. Cette fièvre a renforcé considérablement la visibilité d’Ethereum, contribuant largement, aux côtés de la DeFi, à la gloire du marché crypto et d’Ethereum.

C’est pourquoi, sur ce dernier cycle, partant du plancher, ETH a généré un rendement supérieur à 50x.

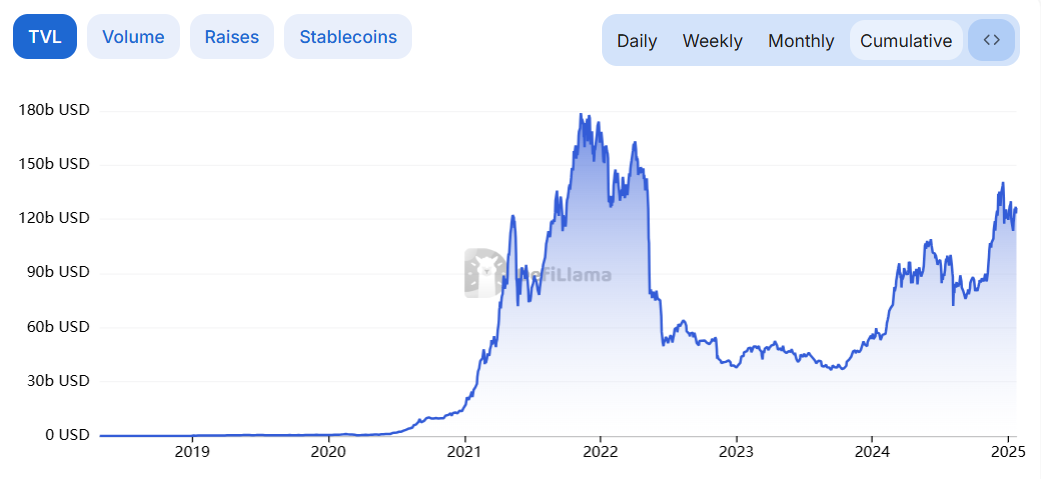

Avançons jusqu’au cycle actuel. Les nouveaux protocoles DeFi – crédits, produits dérivés – n’ont pas réussi à susciter un véritable engouement ni à attirer des flux importants. Au contraire, beaucoup choisissent désormais de construire leur propre chaîne, capturant la valeur sans la redistribuer à Ethereum. Certains jetons DeFi, véritables duplicatas, connaissent un pic immédiat à leur lancement, ce qui aggrave encore une ambiance déjà fragile. Depuis 2023, la DeFi n’a brillé que durant le pic du quatrième trimestre dernier, avant d’être de nouveau submergée par les vagues mèmes et IA. Actuellement, le TVL total de la DeFi reste inférieur au sommet historique de 180 milliards de dollars atteint lors du précédent cycle.

L’explosion des NFT lors du dernier cycle reposait souvent sur la consommation réalisée par des investisseurs ayant fait fortune grâce aux cryptos. Aujourd’hui, les flux de capitaux se concentrent uniquement sur trois axes : Bitcoin, les mèmes blockchain et les jetons liés à l’IA. Les petits investisseurs ordinaires, freinés par le prix élevé, n’achètent plus les grandes collections. Quant aux deux autres axes, ils exigent des compétences élevées en PvP (joueur contre joueur) et en recherche. L’époque bénie où gagner de l’argent était facile est révolue.

La hausse généralisée a disparu. Avec la difficulté accrue de réaliser des profits, les opportunités se raréfient. Certains détenteurs d’altcoins, au lieu d’attendre la vague haussière des petites capitalisations, subissent une « transition paradigmatique » de leur portefeuille : ceux qui partent vite gagnent ou perdent moins ; ceux qui tardent se retrouvent lourdement coincés.

Face à l’indifférence persistante du marché envers DeFi et NFT, les moteurs puissants d’Ethereum se sont arrêtés. Le prix d’ETH s’en ressent inévitablement.

Fin de l’effet richesse pour Ethereum, relais pris par Solana

Le cycle actuel diffère radicalement des précédents, dominé par les vagues de l’IA et des cryptomonnaies mèmes. Autrefois, ETH bénéficiait d’un fort effet de richesse grâce aux ICO précoces puis aux protocoles DeFi émergents.

Il y a dix ans, Vitalik prononçait un discours rempli de code à Silicon Valley. Son diaporama entier était composé de lignes de code. À la fin de sa présentation, les investisseurs présents étaient en liesse : « C’est l’avenir ! », s’écriaient-ils. Ethereum levait ainsi 20 millions de dollars via une ICO, un record à l’époque, alors qu’un ETH valait environ 0,3 dollar.

Aujourd’hui, ETH évolue autour de 3 000 dollars. Qui aurait participé à la vente publique et conservé ses jetons aurait réalisé un gain supérieur à 10 000x. Les ICO ont nourri un cycle en 2017 riche en gains de 100x voire 1 000x, et ces levées de fonds se faisaient presque exclusivement en ETH. Après une période de calme, le cycle 2021 a vu des protocoles comme AAVE, COMP, SNX ou UNI rapporter des fortunes aux investisseurs.

Ne sous-estimez jamais l’effet richesse. Projets, exchanges, plateformes de lancement – tous s’activent pour le créer. Même si le marché ne permet pas à la majorité de s’enrichir, il suffit que certains fassent fortune pour que cet effet soit imité, propagé frénétiquement, attirant des foules d’arrivants.

Dans ce cycle, les véritables effets de richesse ne viennent plus des jetons VC, mais des jetons liés à l’IA et aux mèmes. Prenez les mèmes : hormis DOGE, SHIB et PEPE, l’écosystème principal d’Ethereum n’a connu aucune grande vague mème. Sur les L2, seuls BRETT et DEGEN sur Base ont brièvement brillé. AIXBT et VIRTUAL comptent parmi les rares étincelles notables sur Base.

En revanche, sur Solana, les projets mèmes et IA prolifèrent comme des champignons après la pluie. Prenons TRUMP : depuis son lancement, Circle a émis 2,5 milliards d’USDC supplémentaires sur Solana en seulement 4 jours. Certains joueurs avancés de la communauté chinoise ont même réalisé des profits de plusieurs dizaines de millions de dollars en 4 heures, suscitant l’admiration sur Twitter.

Par ailleurs, les débuts de BONK, BOME, WIF ou PENGU ont injecté une énergie considérable dans l’écosystème Solana. Des théoriciens du « super-cycle mème » ont relayé ce mouvement, attirant toujours plus d’utilisateurs.

Dans la vague IA, Solana domine totalement Ethereum. Des jetons tendance comme AI16Z, FARTCOIN ou GOAT incarnent cette dynamique.

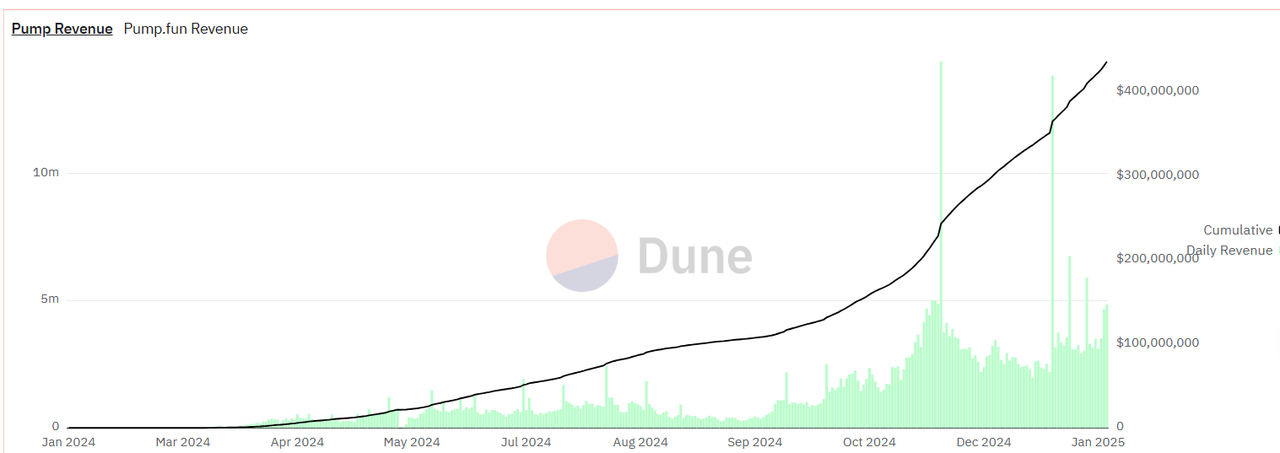

Solana détient fermement l’initiative sur les marchés des jetons IA et mèmes. Selon Dune, la plateforme de lancement Pump.fun a généré plus de 400 millions de dollars de revenus cumulés à ce jour.

Raydium, infrastructure clé de liquidité pour les mèmes, affiche un revenu annualisé de 363 millions de dollars et des frais annualisés supérieurs à 3 milliards. En trois mois, ses frais ont augmenté de plus de 370 %, ses revenus de plus de 260 %. Son ratio valeur de marché/frais est de 1,1x, et valeur de marché/revenus de 9,6x.

De nombreux projets mèmes et IA choisissent Solana plutôt qu’Ethereum ou ses L2, principalement en raison des frais élevés sur le réseau principal, de transactions lentes, et de la fragmentation de liquidité sur les L2, entraînant un cercle vicieux. Finalement, Solana étend son effet richesse grâce à un effet de roue vertueuse constant.

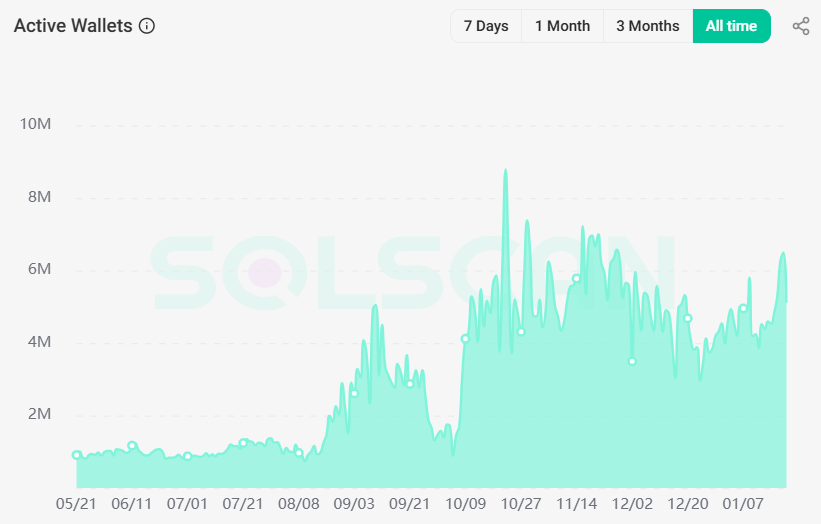

Actuellement, selon les données Solscam, le nombre de portefeuilles actifs reste élevé à 6 millions, soit près de 6 fois plus qu’en mai 2024.

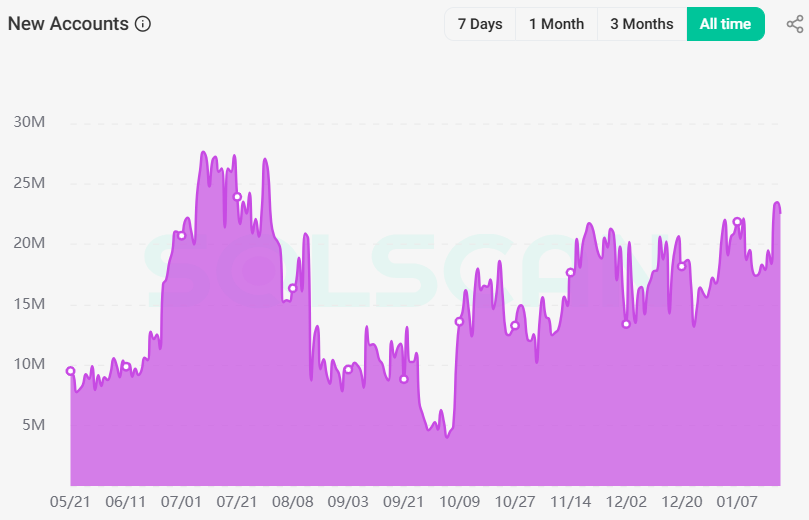

Le nombre quotidien de nouveaux comptes (comptés avec plusieurs jetons par compte) reste historiquement élevé, autour de 20 millions.

Derrière cette croissance fulgurante des données de Solana, une petite flamme pourrait bien être en train de devenir un incendie.

Vente de jetons par la Fondation Ethereum, structure inefficace

Les L2 délaissés par les investisseurs, les moteurs DeFi et NFT à l’arrêt, l’effet richesse en berne… Face à cette accumulation de crises, le prix d’ETH stagne, et la colère de la communauté se tourne vers Vitalik. L’icône d’hier est descendue de son piédestal. Les reproches et insultes pleuvent, et la Fondation Ethereum dirigée par Vitalik devient la cible principale.

Dès le précédent cycle, la Fondation Ethereum était célèbre pour ses ventes prémonitoires de jetons. Cette fois-ci, chaque mouvement de vente repéré et publié par les outils de surveillance on-chain déclenche une vague de critiques. Lorsque le prix monte, ces actions peuvent être ignorées ; mais quand ETH stagne, elles deviennent des « ventes sensibles faisant pression ». Vitalik explique que ces ventes servent à payer les salaires et à financer des dons à l’écosystème, mais la communauté n’accepte pas cette justification.

Stani Kulechov, fondateur d’Aave, a récemment exprimé son opinion après lecture du rapport budgétaire annuel de la Fondation Ethereum : selon lui, EF fait face à des problèmes de dépenses et de gestion financière. Il recommande de réduire immédiatement ses dépenses de 130 à 30 millions de dollars, de réduire le personnel, et de former une nouvelle équipe dirigeante.

Si les ventes de jetons ne sont qu’un motif de frustration pour les petits investisseurs, une autre partie de la communauté critique surtout l’absence totale de direction et de leadership de la Fondation.

Kyle Samani, cofondateur de Multicoin Capital et investisseur précoce de SOL, a récemment écrit qu’il était initialement enthousiaste à l’idée d’entrer dans la crypto via Ethereum. Mais après Devcon 3 en novembre 2017, il a perdu toute confiance : « Je ne comprends vraiment pas comment la Fondation Ethereum peut être aussi désorganisée. Personne au sein de la Fondation n’a assez de clairvoyance pour piloter un plan concret de scalabilité. »

Kyle ajoute : « Ces sept dernières années, je n’ai vu aucun changement chez la Fondation Ethereum. Toujours le même manque d’urgence, une direction déconnectée des besoins des utilisateurs, et toujours aucune orientation claire. »

Le célèbre influenceur Twitter Eric Conner a même annoncé récemment son départ de la communauté Ethereum. Il a dénoncé une Fondation qui ne rend pas de comptes aux parties prenantes, s’enlise et résiste au changement. Elle afficherait désormais une « mentalité anti-victoire et anti-compétition », poussant de nombreux membres à s’interroger sur leur maintien.

Sous la pression générale, Vitalik a dû répondre : il est en train d’opérer une transformation majeure de sa structure de leadership, un processus amorcé depuis environ un an. Certaines mesures ont déjà été mises en œuvre et rendues publiques, d’autres sont encore en cours. Il soutient pleinement les contacts avec fonds, institutions et États, et encourage les discussions sur ETH en tant qu’actif.

Faisant face aux attaques incessantes, il déclare : « Si vous continuez à exercer cette pression, vous créez un environnement extrêmement toxique pour les meilleurs talents. Récemment, certains des développeurs les plus brillants d’Ethereum m’ont contacté en privé pour exprimer leur mécontentement vis-à-vis de l’environnement des réseaux sociaux – un environnement que des personnes comme vous contribuent à créer. Vous rendez mon travail plus difficile, et me donnez encore moins envie d’agir selon vos désirs. »

Conclusion

Ethereum traverse une grave crise de mi-parcours. On ignore encore quelle action Vitalik prendra pour y faire face. Heureusement, Joseph Lubin, cofondateur d’Ethereum et fondateur de Consensys, est intervenu : « L’une des qualités les plus admirables de Vitalik est sa manière de prendre des décisions. Quand un problème surgit, il écoute toutes les opinions, collecte des informations, pèse le pour et le contre, et prend une décision une fois qu’il estime avoir intégré la plupart des données nécessaires. Il a entendu tout le monde, et les choses avancent. »

Joseph Lubin ajoute : « D’après ce que je vois, de nombreux projets à haute valeur ajoutée seront bientôt rendus publics, au point de vous laisser éblouis. Le mieux maintenant est de rester calme, et de ne pas perdre la tête avant même que la vague ne commence. »

Le navire Ethereum, après des années de tempêtes, a-t-il encore une chance de rebondir ? Restons attentifs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News