HTX Ventures rapport récent : La conformité en matière de cryptomonnaies inaugure l'ère du « nouveau DeFi », RWAFi et les paiements par stablecoins deviennent de nouvelles opportunités

TechFlow SélectionTechFlow Sélection

HTX Ventures rapport récent : La conformité en matière de cryptomonnaies inaugure l'ère du « nouveau DeFi », RWAFi et les paiements par stablecoins deviennent de nouvelles opportunités

Explorer les opportunités potentielles et les orientations de développement dans la nouvelle vague de transformation du secteur des transactions cryptographiques, afin d'offrir des inspirations et des références aux acteurs de l'industrie.

Depuis le DeFi Summer de 2020, les AMM (market-makers automatisés), les protocoles de prêt, les plateformes de trading dérivé et les stablecoins sont devenus des infrastructures fondamentales du secteur des transactions cryptographiques. Au cours des quatre dernières années, de nombreux entrepreneurs ont constamment itéré et innové dans ces domaines, propulsant des projets comme Trader Joe et GMX vers de nouveaux sommets. Cependant, avec la maturité progressive de ces produits, la croissance du secteur des échanges cryptos commence à atteindre un plafond, rendant l’émergence d’une nouvelle génération de projets leaders de plus en plus difficile.

Après l’élection présidentielle américaine de 2024, la légalisation et la conformité du secteur crypto pourraient ouvrir de nouvelles opportunités de développement. L’intégration entre la finance traditionnelle et le DeFi s’accélère : les crédits privés, les obligations américaines et les actifs matériels tels que les matières premières (RWA) évoluent progressivement, passant de simples certificats de tokenisation à des stablecoins générant des rendements efficaces en termes de capital. Ces nouveaux actifs offrent aux utilisateurs crypto souhaitant des rendements stables des choix inédits, devenant ainsi un moteur de croissance supplémentaire pour le prêt et l’échange DeFi. Par ailleurs, le rôle stratégique des stablecoins dans le commerce international devient de plus en plus marquant, tandis que les infrastructures amont et aval du secteur des paiements continuent de prospérer. De grands acteurs financiers traditionnels – dont la famille Trump, Stripe, PayPal et BlackRock – accélèrent leurs investissements, injectant davantage de potentiel dans l’industrie.

Après les pionniers Uniswap, Curve, dYdX et Aave, une nouvelle vague de licornes dans le domaine des échanges cryptos est en gestation. Ces nouveaux acteurs s’adapteront aux changements réglementaires, tireront parti de l’intégration avec la finance traditionnelle et des innovations technologiques pour conquérir de nouveaux marchés, poussant l’industrie vers une ère du « Nouveau DeFi ». Pour les nouveaux entrants, cela signifie qu’il n’est plus nécessaire de se concentrer sur des micro-innovations au sein du DeFi traditionnel, mais plutôt de concevoir des produits révolutionnaires adaptés au nouvel environnement et aux nouvelles demandes.

Cet article, rédigé par HTX Ventures, analyse en profondeur cette tendance, explore les opportunités et orientations potentielles de la prochaine transformation du secteur des échanges cryptos, et offre des perspectives utiles aux acteurs du secteur.

Évolution du paysage transactionnel dans ce cycle

Validation réglementaire des stablecoins et adoption croissante dans les paiements transfrontaliers

Maxine Waters, membre du Comité des services financiers de la Chambre des représentants américaine, et son président Patrick McHenry prévoient de présenter prochainement un projet de loi sur les stablecoins, marquant un rare consensus bipartite aux États-Unis sur la réglementation de ces actifs. Les deux parties conviennent que les stablecoins peuvent non seulement renforcer la position du dollar américain en tant que monnaie de réserve mondiale, mais sont également devenus des acheteurs importants d’obligations américaines, recelant un potentiel économique considérable. Par exemple, Tether a généré 6,3 milliards de dollars de bénéfices l’année dernière avec seulement 125 employés, illustrant clairement sa rentabilité.

Ce projet de loi pourrait devenir la première législation complète sur les cryptomonnaies adoptée par le Congrès américain, incitant les banques traditionnelles, entreprises et particuliers à adopter massivement les portefeuilles cryptos, les stablecoins et les canaux de paiement basés sur la blockchain. Dans les années à venir, les paiements en stablecoins pourraient devenir largement répandus, constituant après les ETF Bitcoin une nouvelle « avancée structurelle » pour le marché crypto.

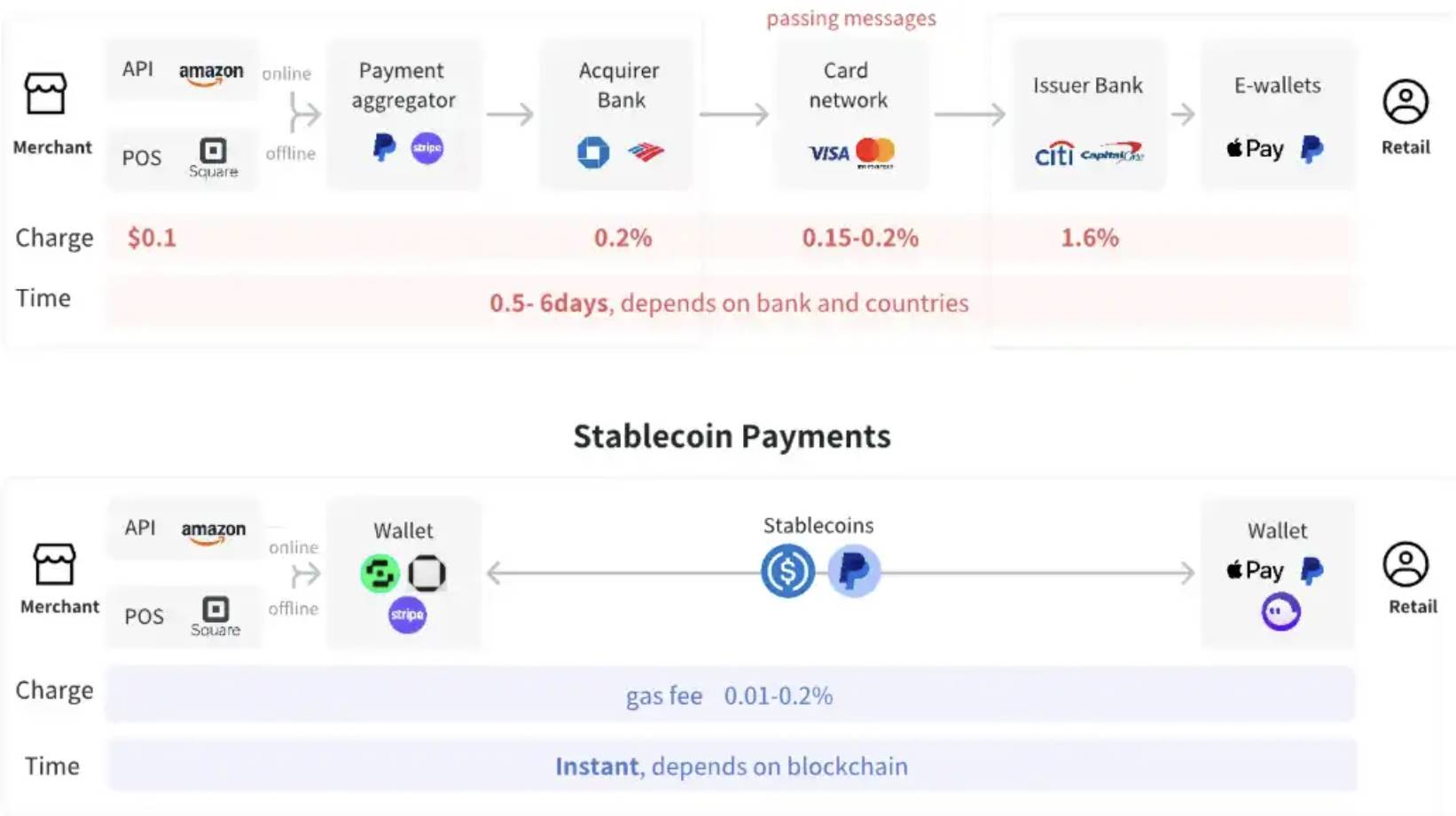

Bien que les investisseurs institutionnels conformes ne puissent pas bénéficier directement de la valorisation des stablecoins, ils peuvent tirer profit de leur croissance via les infrastructures associées. Par exemple, les blockchains principales soutenant une grande quantité d’offre de stablecoins – telles qu’Ethereum et Solana – ainsi que diverses applications DeFi interagissant avec ces actifs, en bénéficieront. Actuellement, les stablecoins représentent plus de 50 % des transactions blockchain, contre 3 % en 2020. Leur valeur principale réside dans les paiements transfrontaliers sans friction, une fonctionnalité en forte croissance notamment dans les marchés émergents. En Turquie, les transactions en stablecoins représentent 3,7 % du PIB ; en Argentine, la prime sur les stablecoins atteint 30,5 %. Des plateformes innovantes comme Zarpay et MentoLabs utilisent des agents locaux et des systèmes de paiement pour attirer les utilisateurs vers l’écosystème blockchain selon une stratégie de terrain, accélérant ainsi l’adoption des stablecoins.

Actuellement, le marché des paiements B2B transfrontaliers traités par les canaux traditionnels représente environ 40 000 milliards de dollars, tandis que le marché mondial des transferts de fonds par les consommateurs génère chaque année des revenus de plusieurs centaines de milliards de dollars. Les stablecoins offrent un nouveau moyen efficace de réaliser ces paiements via des canaux cryptos, et leur taux d’adoption augmente rapidement, menaçant de bouleverser ce secteur et devenir une force majeure dans le paysage mondial des paiements.

https://mirror.xyz/sevenxventures.eth/_ovqj0x0R_fVAKAKCVtYSePtKYv8YNLrDzAEwjXVRoU

Ripple a lancé RLUSD, un stablecoin spécialement conçu pour les paiements d’entreprise, visant à améliorer l’efficacité, la stabilité et la transparence des paiements transfrontaliers afin de répondre à la demande de transactions libellées en dollars. Par ailleurs, Stripe a acquis pour 1,1 milliard de dollars la plateforme de stablecoins Bridge, la plus grosse acquisition de l’histoire du secteur crypto. Bridge permet aux entreprises de convertir facilement entre monnaies fiduciaires et stablecoins, accélérant ainsi l’utilisation des stablecoins dans les paiements mondiaux. Sa plateforme de paiement transfrontalier traite annuellement plus de 5 milliards de dollars en volume, et assure déjà le règlement global de clients prestigieux comme SpaceX, démontrant l’efficacité et la praticité des stablecoins dans les transactions internationales.

De plus, PEXX, une plateforme innovante de paiement transfrontalier en stablecoins, permet de convertir USDT et USDC en 16 monnaies fiduciaires différentes et de les virer directement sur un compte bancaire. Grâce à un processus d’inscription simplifié et à une conversion instantanée, PEXX permet aux utilisateurs et entreprises d’effectuer des paiements internationaux rapides, efficaces et peu coûteux, brisant ainsi les barrières entre la finance traditionnelle et les cryptomonnaies. Cette innovation fournit non seulement une solution de paiement transfrontalier plus rapide et économique, mais favorise également la décentralisation et la connectivité fluide des flux financiers mondiaux. Les stablecoins deviennent progressivement une composante essentielle des paiements mondiaux, augmentant l’efficacité et la diffusion des systèmes de paiement.

Assouplissement probable de la réglementation sur les contrats perpétuels

En raison de leur effet de levier élevé, les contrats perpétuels ont longtemps été considérés comme risqués par les régulateurs, entraînant des exigences strictes en matière de conformité. Dans de nombreuses juridictions, y compris aux États-Unis, non seulement les exchanges centralisés (CEX) sont interdits d’offrir des services de contrats perpétuels, mais les bourses décentralisées spécialisées (PerpDEX) subissent le même sort. Cela a directement réduit l’espace de marché et la taille utilisateur des PerpDEX.

Cependant, avec la victoire écrasante de Trump aux élections, la normalisation du secteur crypto pourrait s’accélérer, offrant aux PerpDEX une opportunité de développement. Deux événements récents sont significatifs : tout d’abord, David Sacks, conseiller de Trump sur la crypto et l’IA, a investi dans dYdX, un acteur historique du secteur ; ensuite, la Commission des opérations sur contrats à terme (CFTC) pourrait remplacer la SEC comme autorité de régulation principale du secteur crypto. La CFTC dispose d’une expérience avérée dans le lancement des futures Bitcoin sur le CME, et adopte une posture plus favorable que la SEC envers les PerpDEX. Ces signaux positifs pourraient ouvrir de nouvelles opportunités commerciales aux PerpDEX, créant des conditions plus favorables à leur croissance future dans un cadre réglementaire conforme.

La valeur de rendement stable des RWA attire l'attention des utilisateurs crypto

Autrefois, dans un environnement crypto caractérisé par des rendements élevés mais risqués, les rendements stables des actifs du monde réel (RWA) suscitaient peu d’intérêt. Pourtant, durant le dernier marché baissier, le marché RWA a connu une croissance inverse, sa valeur totale bloquée (TVL) passant de moins d’un million à des dizaines de milliards de dollars aujourd’hui. Contrairement aux autres actifs cryptos, la volatilité des RWA n’est pas influencée par les humeurs du marché crypto. Cette caractéristique est cruciale pour construire un écosystème DeFi solide : les RWA permettent non seulement d’améliorer la diversification des portefeuilles, mais aussi de servir de base fiable à divers produits dérivés financiers, aidant ainsi les investisseurs à se couvrir contre les chocs de marché.

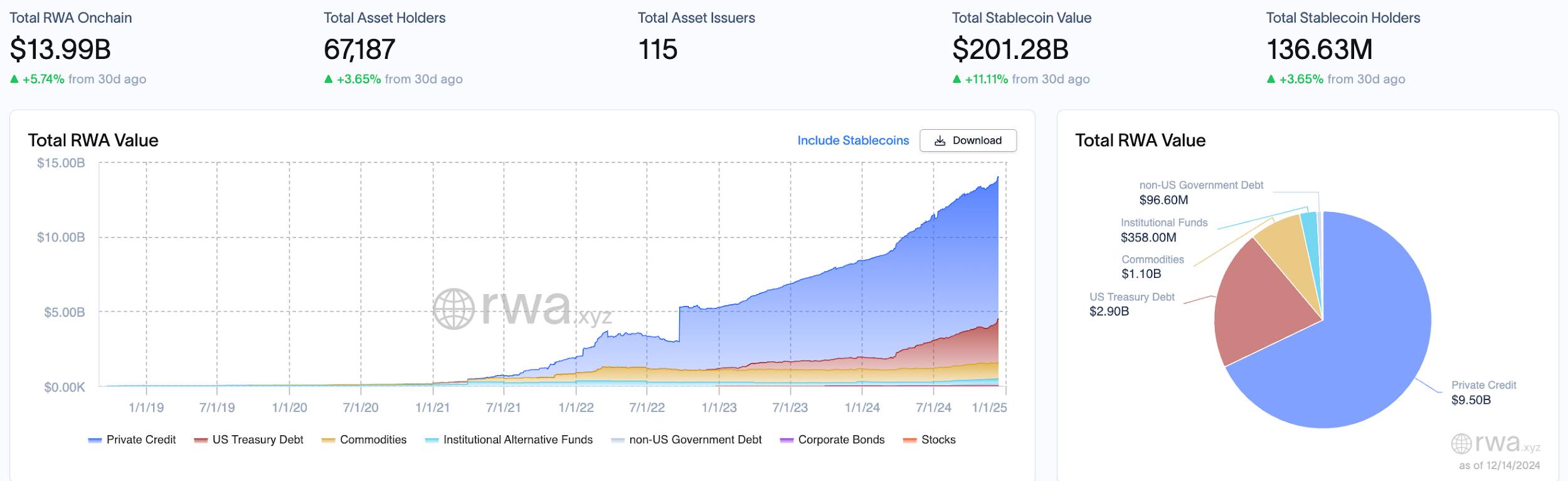

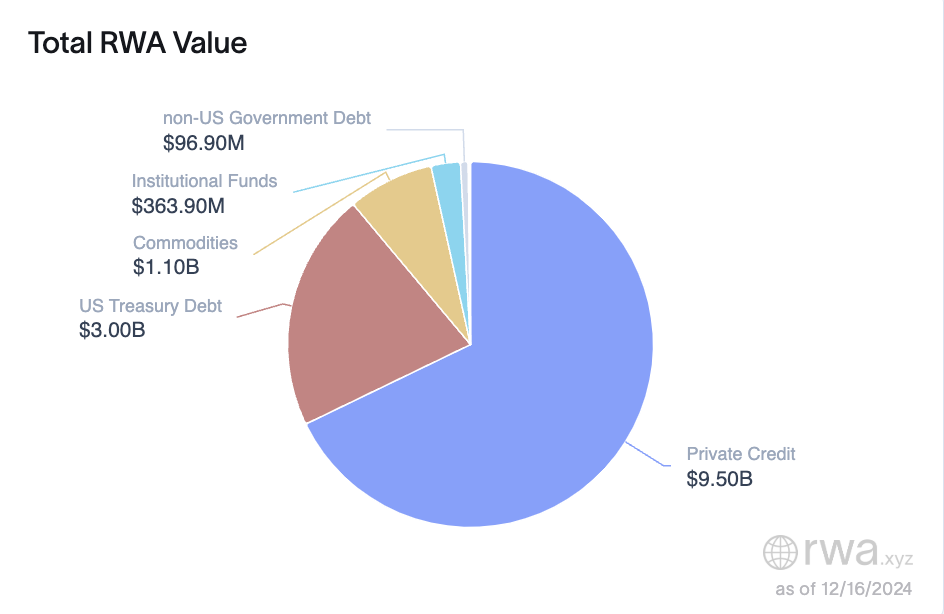

Selon les données de RWA.xyz, au 14 décembre, il y avait 67 187 détenteurs de RWA, 115 émetteurs d’actifs et une capitalisation totale de 139,9 milliards de dollars. Des géants Web3 comme Binance prévoient que le marché RWA pourrait atteindre 16 000 milliards de dollars d’ici 2030. Ce potentiel énorme, combiné à l’attrait des rendements stables, fait des RWA un élément désormais indispensable de l’écosystème DeFi.

https://app.rwa.xyz/

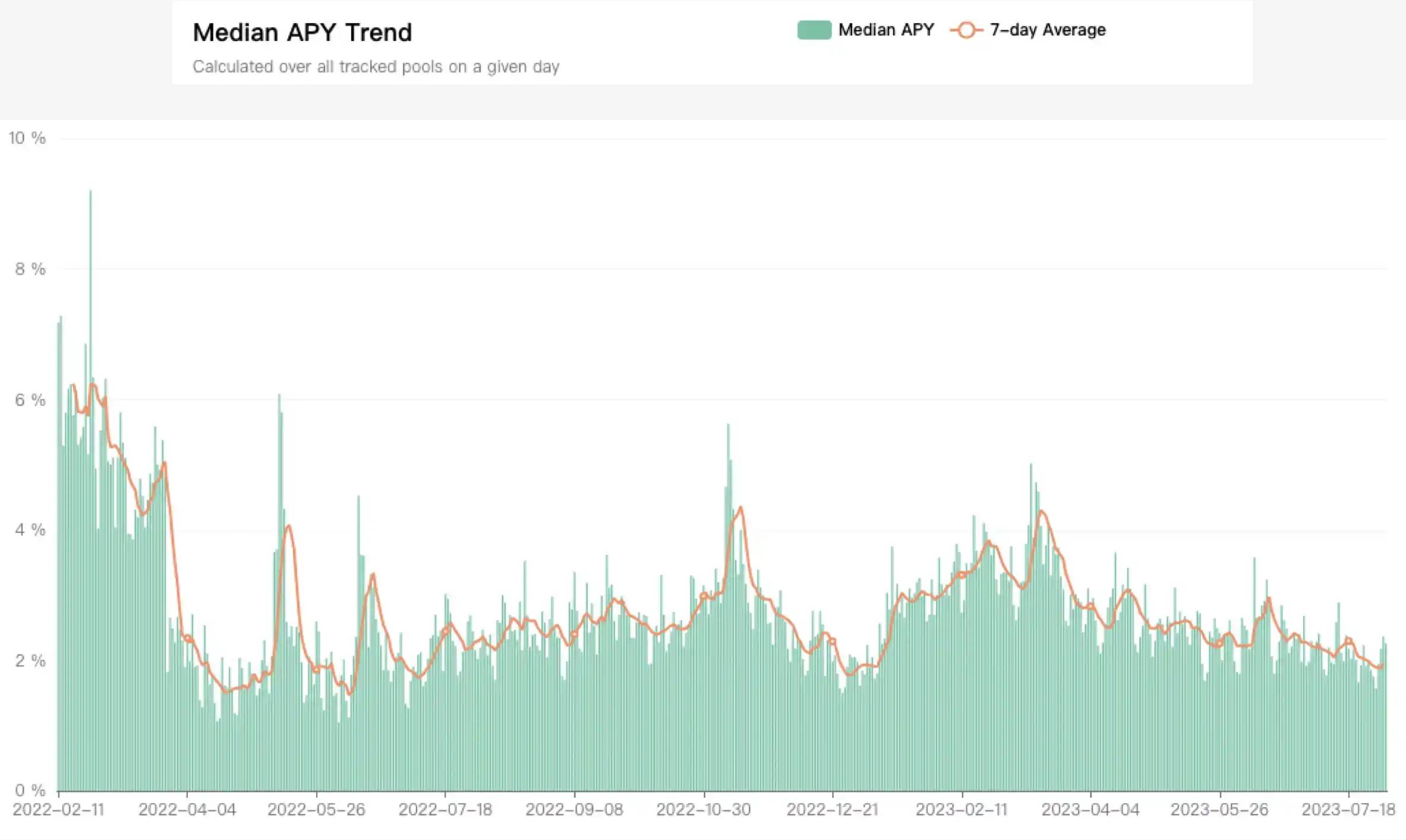

Après l’effondrement de Three Arrows Capital, une faille majeure du secteur crypto a été révélée : l’absence de scénarios de rendement durable. Avec la hausse des taux par la Réserve fédérale américaine, la liquidité mondiale s’est contractée, frappant particulièrement les cryptos, classées comme actifs à haut risque. À l’inverse, les rendements des actifs réels (comme les obligations américaines) ont grimpé régulièrement depuis fin 2021, attirant l’attention des marchés. Entre 2022 et 2023, le rendement médian du DeFi est passé de 6 % à 2 %, inférieur au rendement sans risque des obligations américaines (5 %), ce qui a refroidi l’intérêt des investisseurs fortunés pour les rendements on-chain. Face à cette sécheresse de rendements, le secteur s’est tourné vers les RWA, espérant raviver la dynamique du marché grâce à des flux de revenus stables provenant du monde réel.

https://www.theblockbeats.info/news/54086

En août 2023, MakerDAO a augmenté le taux d’épargne DAI (DSR) de son protocole Spark à 8 %, relançant un marché DeFi jusque-là moribond. En une semaine, les dépôts DSR ont bondi de près de 1 milliard de dollars, et l’offre en circulation de DAI a augmenté de 800 millions, un niveau record sur trois mois. Le moteur de cette croissance ? Les RWA. Selon les données, plus de 80 % des revenus de frais de MakerDAO en 2023 proviennent des RWA. Depuis mai 2023, MakerDAO a intensifié ses investissements dans les RWA, achetant massivement des obligations américaines via Monetalis, Clydesdale et BlockTower, et plaçant des fonds auprès de protocoles de prêt RWA comme Coinbase Prime et Centrifuge. Fin juillet 2023, le portefeuille RWA de MakerDAO approchait les 2,5 milliards de dollars, dont plus d’un milliard provenait d’obligations américaines.

Le succès de MakerDAO a déclenché une nouvelle vague d’enthousiasme autour des RWA. Poussé par les rendements élevés des stablecoins blue-chip, l’écosystème DeFi a réagi rapidement. Par exemple, la communauté Aave a proposé d’inclure sDAI comme collatéral, élargissant ainsi l’utilisation des RWA dans le DeFi. De même, en juin 2023, le fondateur de Compound a lancé Superstate, une entreprise spécialisée dans l’intégration d’actifs réels comme les obligations sur la blockchain, offrant aux utilisateurs des rendements stables similaires au monde réel.

Les RWA sont devenus un pont vital entre les actifs réels et la finance on-chain. Alors que de plus en plus d’innovateurs explorent leur potentiel, l’écosystème DeFi trouve progressivement une voie vers des rendements stables et une diversification accrue.

L'intégration des institutions agréées élargit l'échelle du marché

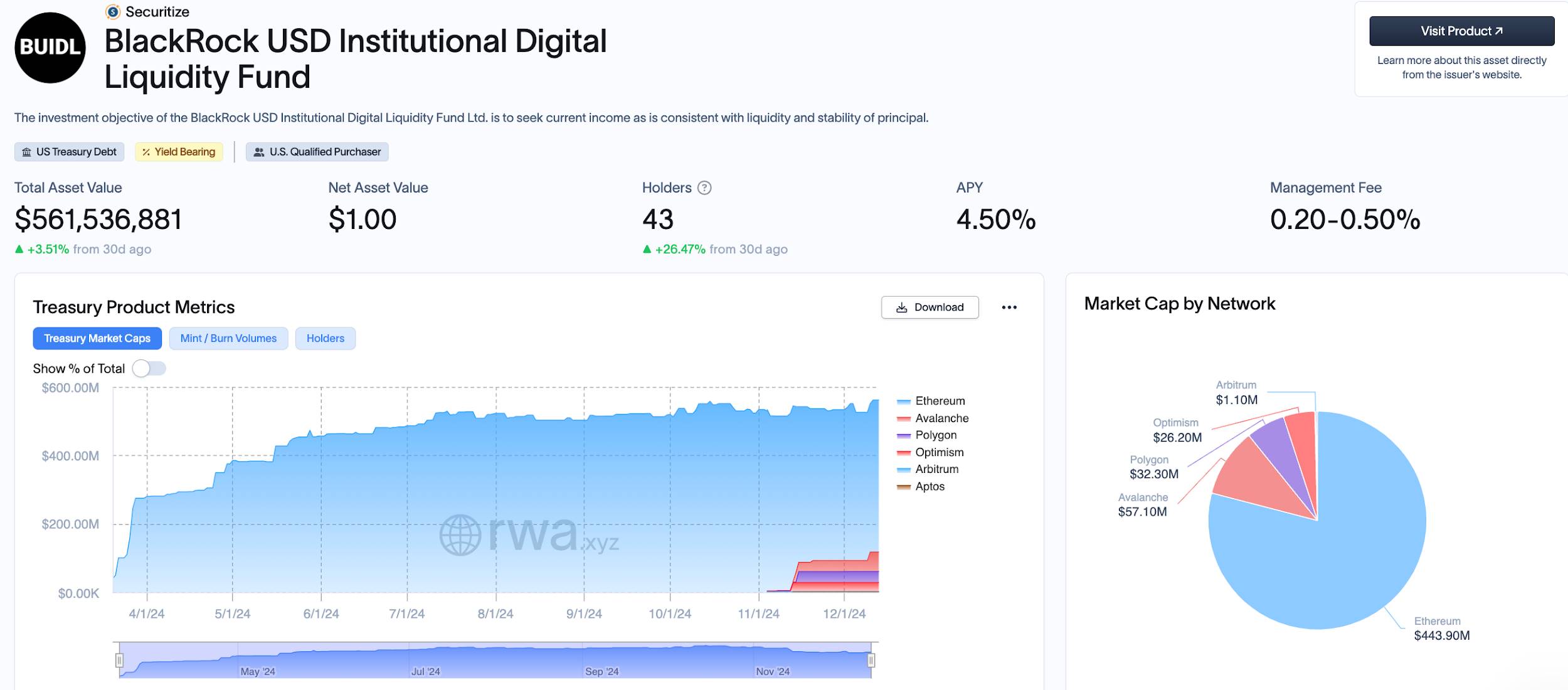

En mars dernier, BlackRock a lancé BUIDL, son premier fonds d’obligations américaines tokenisé sur une blockchain publique, attirant l’attention du marché. Ce fonds permet aux investisseurs qualifiés de percevoir des intérêts sur les obligations américaines et a d’abord été déployé sur Ethereum, puis étendu à Aptos, Optimism, Avalanche, Polygon et Arbitrum. Actuellement, $BUIDL, bien qu’étant un simple reçu de rendement tokenisé, n’a pas encore d’utilité pratique, mais son lancement symbolique marque une étape importante vers la tokenisation financière.

https://app.rwa.xyz/assets/BUIDL

Par ailleurs, le gouverneur du Wyoming, Mark Gordon, a annoncé que l’État prévoit d’émettre un stablecoin indexé sur le dollar en 2025, adossé à des bons du Trésor américain et à des accords de rachat. Ce stablecoin devrait être lancé au premier trimestre 2025 en partenariat avec une plateforme d’échange, marquant une expérimentation gouvernementale remarquable dans ce domaine.

Dans la finance traditionnelle, State Street, l’un des plus grands gestionnaires d’actifs au monde, explore activement des moyens d’intégrer les systèmes de paiement et de règlement blockchain. Outre l’idée d’émettre son propre stablecoin, State Street envisage aussi de lancer des dépôts tokenisés représentant les dépôts clients sur blockchain. Gérant plus de 4 000 milliards de dollars d’actifs, State Street cherche par la blockchain à améliorer l’efficacité de ses services, marquant une avancée notable dans la transformation numérique des institutions financières.

JPMorgan accélère également son expansion blockchain, planifiant de lancer une fonction de change on-chain au premier trimestre 2025, permettant un règlement multidevises automatisé et continu. Depuis le lancement de sa plateforme de paiement blockchain en 2020, JPMorgan a réalisé plus de 1,5 billion de dollars de transactions, notamment dans les repo intrajournaliers et les paiements transfrontaliers. Ses clients incluent des entreprises mondiales comme Siemens, BlackRock et Ant International. JPMorgan prévoit d’étendre sa plateforme, commençant par le règlement automatisé en dollars et euros, puis en ajoutant d’autres devises.

JPM Coin, composante clé de la stratégie blockchain de JPMorgan, est un dollar numérique destiné aux clients institutionnels, offrant des paiements et règlements instantanés à l’échelle mondiale. Son introduction a accéléré l’intégration des actifs numériques par les institutions financières, leur donnant un avantage précoce dans les paiements internationaux et les flux de trésorerie.

En outre, la plateforme Hadron récemment lancée par Tether pousse la tokenisation des actifs, visant à simplifier la conversion numérique d’actions, obligations, matières premières et fonds. Elle propose aux institutions, fonds, gouvernements et entreprises privées des services complets de tokenisation, émission, destruction, accompagnés de fonctionnalités KYC, de gestion des marchés des capitaux et de conformité réglementaire, accélérant ainsi la transformation numérique de la gestion d’actifs.

L'émergence d'outils réglementaires pour l'émission de RWA

Securitize est une plateforme innovante spécialisée dans l’émission et l’investissement de fonds sur blockchain. Son partenariat avec BlackRock s’ancre dans son expertise du domaine RWA, offrant à de grandes entreprises de titrisation des services professionnels d’émission, de gestion et de trading de titres tokenisés. Grâce à Securitize, les entreprises peuvent émettre directement sur blockchain des obligations, actions et autres titres, en s’appuyant sur un ensemble complet d’outils de conformité garantissant que les actifs émis respectent rigoureusement les lois et réglementations locales.

Depuis son agrément en 2019 comme agent de transfert par la SEC américaine, Securitize a rapidement étendu ses activités. En 2021, elle a levé 48 millions de dollars auprès de Blockchain Capital et Morgan Stanley. En septembre 2022, Securitize a aidé KKR, l’un des plus grands gestionnaires d’actifs américains, à tokeniser une partie de ses fonds de capital-investissement sur Avalanche. L’année suivante, toujours sur Avalanche, elle a émis des actions tokenisées pour la société immobilière espagnole Mancipi Partners, devenant la première entreprise à émettre et trader des titres tokenisés sous le nouveau régime pilote européen sur les actifs numériques.

Récemment, Ethena, l’un des principaux émetteurs de stablecoins, a annoncé une collaboration avec Securitize pour lancer USDtb, un nouveau produit stablecoin dont les réserves seront investies dans le fonds de liquidité numérique institutionnel en dollars de BlackRock (BUIDL), consolidant davantage la position de Securitize dans l’écosystème financier blockchain.

En mai 2023, Securitize a levé 47 millions de dollars lors d’un tour stratégique mené par BlackRock, destiné à accélérer ses partenariats dans l’écosystème financier. Dans le cadre de cet accord, Joseph Chalom, responsable des partenariats stratégiques chez BlackRock, a rejoint le conseil d’administration de Securitize, marquant une intégration plus profonde entre finance traditionnelle et technologie blockchain.

Opportunités et défis

Les crédits privés RWA entrent dans l'ère Payfi : comment gérer les impayés ?

Le marché des crédits privés représente actuellement environ 13,5 milliards de dollars, dont 8,66 milliards de dollars de prêts actifs, avec un taux d’intérêt annuel moyen de 9,46 %. Dans le marché RWA, les crédits privés restent la deuxième catégorie d’actifs, dont environ 66 % des émissions proviennent de Figure Markets.

Figure Markets est une plateforme de trading sur la blockchain Provenance, couvrant divers actifs comme les actions, obligations et immobilier. En mars dernier, elle a levé plus de 60 millions de dollars auprès de Jump Crypto, Pantera Capital, etc., lors d’un tour de série A. Son TVL atteint désormais 13 milliards de dollars, faisant d’elle la plateforme RWA avec le plus grand volume bloqué. Contrairement aux crédits privés RWA non standardisés, Figure Markets se concentre sur les prêts immobiliers (HomeLoan), un marché standardisé offrant une forte capacité de croissance et un potentiel important.

https://app.rwa.xyz/?ref=ournetwork.ghost.io

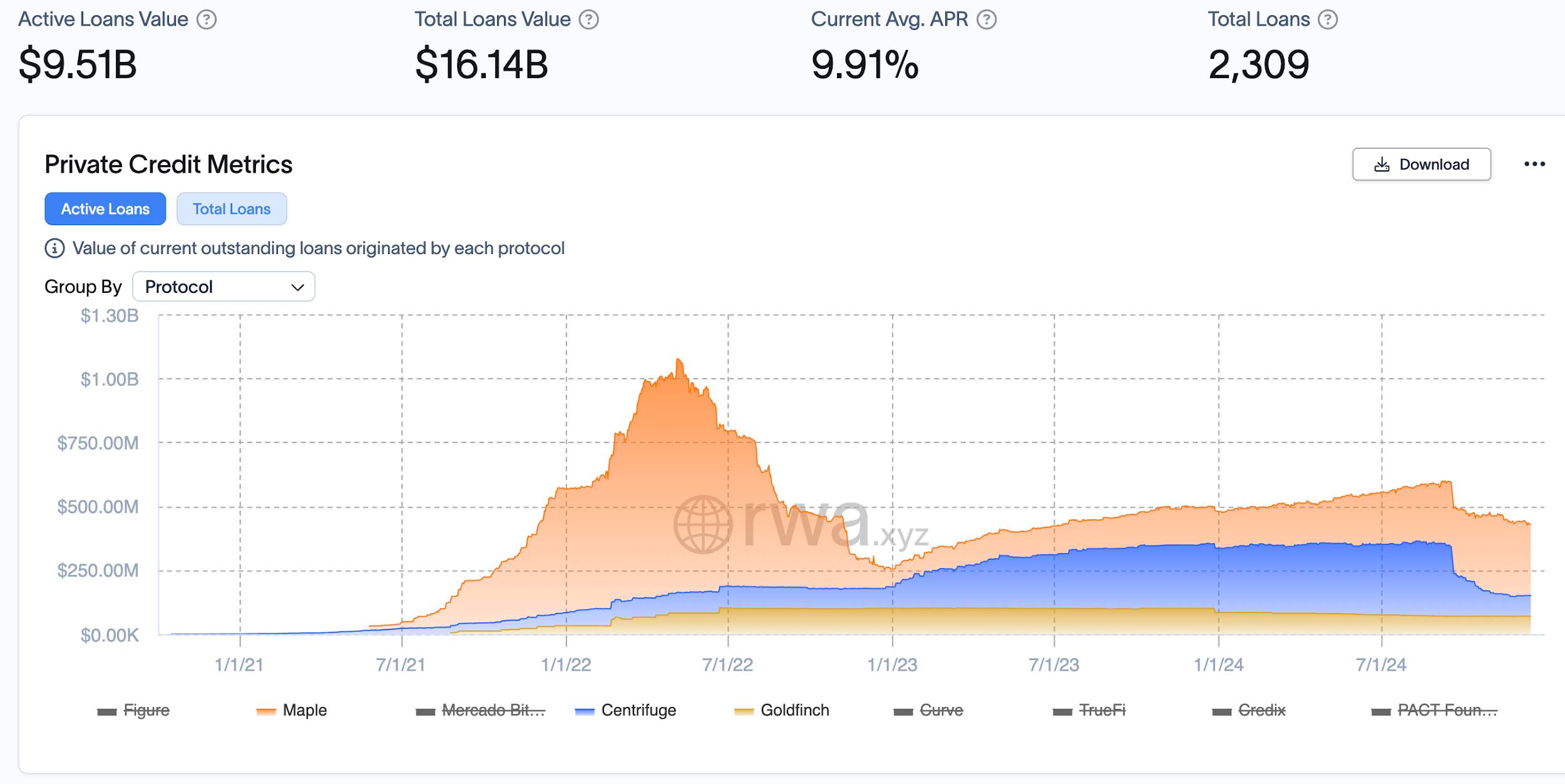

Outre les prêts immobiliers, les crédits d’entreprise incluent des projets apparus lors du dernier cycle comme Centrifuge, Maple Finance et Goldfinch.

TVL en hausse cette année

https://app.rwa.xyz/?ref=ournetwork.ghost.io

- Centrifuge est un protocole de financement d’actifs décentralisé qui tokenise des actifs réels (immobilier, factures, etc.) en NFT via son protocole Tinlake, servant de collatéral aux emprunteurs. Ces derniers obtiennent de la liquidité via des pools décentralisés, tandis que les investisseurs fournissent des fonds contre des rendements fixes. L’innovation de Centrifuge réside dans l’alliance entre blockchain et finance traditionnelle, permettant aux entreprises d’accéder à des financements à faible coût, tout en réduisant les risques de crédit et les coûts d’intermédiation grâce à la transparence et la décentralisation.

Cependant, Centrifuge reste exposé aux risques liés à la volatilité du marché. Bien que son modèle de tokenisation attire de nombreuses institutions financières, en période de fortes fluctuations, les emprunteurs peuvent ne pas rembourser, entraînant des défauts. Par exemple, certains actifs très volatils peuvent ne pas honorer leurs contrats, surtout en période de marché baissier où la liquidité est insuffisante, mettant à rude épreuve la capacité de remboursement.

- Maple Finance se concentre sur les prêts garantis à haut rendement pour entreprises et institutions. Les pools de prêt sont généralement sur-collatéralisés par des actifs cryptos comme BTC, ETH ou SOL. Maple utilise un système de notation de crédit on-chain, permettant aux emprunteurs institutionnels de créer des pools de prêt et d’offrir des rendements stables aux prêteurs. Ce modèle convient particulièrement aux institutions du secteur crypto, minimisant les risques tout en maximisant le rendement du capital.

Pourtant, Maple a traversé des périodes difficiles en marché baissier. Plusieurs défauts majeurs ont eu lieu, notamment lorsque Orthogonal Trading n’a pas pu rembourser un prêt de 36 millions de dollars, exerçant une pression notable sur la plateforme.

- Goldfinch est une plateforme de crédit on-chain axée sur le financement de startups et PME exclues des canaux traditionnels. Contrairement aux autres plateformes RWA, Goldfinch utilise un modèle de prêt non garanti, s’appuyant sur l’historique de crédit des emprunteurs et des évaluations tierces pour juger de leur solvabilité. Via des pools de financement, Goldfinch prête aux emprunteurs et rémunère les prêteurs.

Le principal problème de Goldfinch concerne le choix des emprunteurs. Beaucoup d’entreprises emprunteuses présentent un risque élevé de défaut, notamment des startups et PME issues de marchés à haut risque. En avril 2022, Goldfinch a subi un défaut de 10 millions de dollars, principalement lié à des PME et startups risquées. Malgré l’investissement d’a16z, ces incidents révèlent ses faiblesses en gestion des risques et adaptation au marché.

https://dune.com/huma-finance/huma-overview

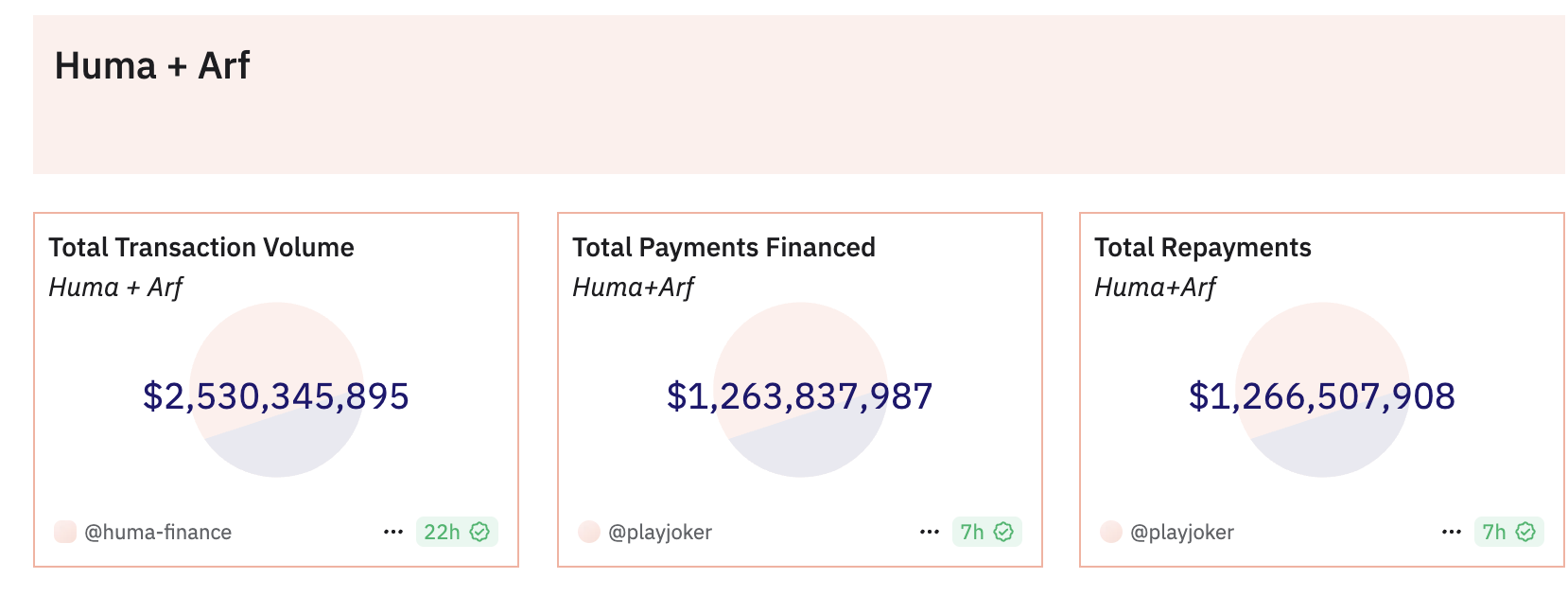

Solana a récemment introduit le concept de « Payfi », similaire au crédit privé dans sa logique métier, mais étendant son application à des scénarios variés comme le financement transfrontalier, le prêt et les swaps de paiement international. Huma Finance, par exemple, propose des services financiers aux investisseurs et emprunteurs : les premiers gagnent des rendements, les seconds empruntent et remboursent. La filiale Arf de Huma se concentre sur le financement anticipé des paiements transfrontaliers, optimisant radicalement les processus traditionnels.

Par exemple, envoyer de l’argent de Singapour ou Hong Kong vers l’Afrique du Sud via Swift est lent et coûteux. Bien que beaucoup choisissent Western Union, ces sociétés doivent coopérer avec des partenaires locaux et maintenir d’importants fonds d’avance locaux pour assurer un règlement journalier. Ce modèle pèse lourdement sur les opérateurs, qui doivent gérer des avances dans différentes devises fiduciaires dans de nombreux pays, limitant leur efficacité. Arf résout cela en abstrayant le service d’avance via les stablecoins, offrant un soutien rapide de rotation des fonds aux sociétés de paiement.

Par exemple, pour un virement de 1 million de dollars vers l’Afrique du Sud, Arf s’assure que les fonds entrent sur un compte régulé et utilise des stablecoins pour le règlement transfrontalier. Avant le règlement, Huma effectue une due diligence sur la société de paiement pour garantir la sécurité. Tout au long du processus, Huma prête et récupère uniquement des stablecoins, sans manipulation de dépôt/retrait en monnaie fiduciaire, permettant ainsi un flux de fonds rapide, sécurisé et efficace.

Les principaux clients de Huma proviennent de pays développés comme le Royaume-Uni, les États-Unis, la France et Singapour, où le taux de défaut est extrêmement faible, le délai de règlement étant de 1 à 3 jours, avec une tarification quotidienne, et une chaîne de trésorerie transparente et efficace. À ce jour, Huma a traité 2 milliards de dollars de volume, avec un taux de défaut de 0 %. Grâce à sa collaboration avec Arf, Huma génère des rendements à deux chiffres substantiels, indépendants des jetons. Son modèle pourrait bien être une solution innovante aux problèmes de défaut dans le crédit privé.

Qui dominera le marché des stablecoins à rendement ?

Ce cycle pourrait voir l’émergence d’un stablecoin aussi sûr que USDT/USDC, capable de fournir un rendement durable d’au moins 5 %. Ce marché recèle un potentiel énorme. Actuellement, Tether, émetteur de USDT, génère un bénéfice annuel proche du milliard de dollars, avec une équipe d’environ 100 personnes. Si une partie de ces profits pouvait être redistribuée aux utilisateurs, serait-il possible de concrétiser la vision du stablecoin à rendement ?

Modèles basés sur les obligations

Les stablecoins adossés à des obligations américaines deviennent une tendance dans le marché crypto. En tokenisant des actifs financiers traditionnels, ces stablecoins conservent la stabilité et la faible risque des obligations, tout en offrant la liquidité élevée et la composable du DeFi. Ils adoptent diverses stratégies pour accroître la prime de risque : incitations budgétaires fixes, frais utilisateurs, arbitrage de volatilité, ou utilisation des réserves via le staking ou le re-staking.

USDY, lancé par Ondo Finance, illustre parfaitement cette tendance. USDY est un billet tokenisé garanti par des obligations américaines à court terme et des dépôts bancaires, conçu conformément aux lois américaines. Il peut servir de collatéral dans les protocoles DeFi ou de moyen de paiement Web3. Il existe en deux formes : cumulatif (USDY), adapté au long terme, et réindexé (rUSDY), augmentant le nombre de jetons pour produire des rendements, idéal pour les règlements. Ondo Finance propose aussi OUSG, un jeton axé sur des opportunités de placement liquides liées aux obligations américaines à court terme, dont les actifs sous-jacents sont détenus dans le fonds institutionnel en dollars de BlackRock, avec création et rachat instantanés.

OpenTrade propose plusieurs produits Vault basés sur les obligations, comme le Vault d’obligations à rendement fixe et le Vault USDC à rendement flexible, répondant aux besoins variés de gestion d’actifs. OpenTrade intègre profondément ses produits tokenisés au DeFi, offrant aux détenteurs une expérience fluide de dépôt et de rendement.

Comparaison de la distribution des bénéfices entre l’émetteur de USDT et celle d’Usual

https://docs.usual.money/

Le stablecoin USD0, lancé par Usual Protocol, tokenise des actifs financiers traditionnels comme les obligations américaines. Il permet deux modes d’émission : dépôt direct d’actifs RWA ou dépôt indirect via USDC/USDT. USD0 peut aussi être mis à niveau vers USD0++, offrant un rendement supérieur, et grâce à des partenariats avec des plateformes DeFi comme Pendle, proposer des récompenses de fidélité.

sUSD, stablecoin lancé par Solayer sur Solana, est adossé à des obligations américaines, offrant aux détenteurs un rendement on-chain de 4,33 %, et pouvant servir de collatéral pour renforcer la stabilité et la sécurité du réseau Solana. Ces mécanismes améliorent non seulement le rendement des stablecoins, mais aussi la stabilité et l’efficacité de l’écosystème DeFi, illustrant le potentiel énorme de la fusion entre finance traditionnelle et blockchain.

Stratégies de rendement à faible risque via l'arbitrage on-chain

Au-delà des modèles basés sur les obligations, certaines stablecoins à rendement exploitent la volatilité du marché crypto, les MEV, etc., pour générer des gains à faible risque.

Ethena est le projet de stablecoin non collatéralisé le plus rapide après l’effondrement de Terra Luna. Son stablecoin natif USDe, avec un volume de 5,5 milliards de dollars, dépasse Dai et se classe troisième sur le marché. La conception d’Ethena repose sur une stratégie Delta Hedging utilisant des collatéraux en Bitcoin et Ethereum, en ouvrant sur les CEX une position short équivalente à la valeur du collatéral, pour compenser les fluctuations du prix du collatéral sur la valeur de USDe. Ce mécanisme de couverture dépend de prestataires de règlement hors chaîne, et les actifs du protocole sont détenus par plusieurs entités externes, visant à maintenir la stabilité de USDe grâce à la compensation entre la variation du collatéral et la position short.

Les revenus proviennent principalement de trois sources : les rendements du staking Ethereum générés par les LST déposés par les utilisateurs ; les revenus de taux de financement ou de spread issus des opérations de couverture ; et les récompenses fixes des Liquid Stables, obtenues en plaçant USDC ou d’autres stablecoins sur Coinbase ou d’autres exchanges. En essence, USDe est un produit de gestion structuré, basé sur une stratégie de couverture quantitative à faible risque entre CEX, capable d’offrir jusqu’à 27 % de rendement annualisé flottant en période de bonnes conditions de marché et de liquidité abondante.

Les risques d’Ethena proviennent principalement d’un éventuel effondrement des CEX ou des dépositaires, ainsi que d’un manque de contreparties lors d’une ruée vers la sortie, pouvant entraîner une décote de prix et des risques systémiques. En période de marché baissier, les taux de financement peuvent devenir négatifs, aggravant les risques. Par exemple, au milieu de l’année, lors d’une période de volatilité, le rendement du protocole est tombé à -3,3 %, sans toutefois entraîner de crise systémique.

Néanmoins, Ethena propose une logique innovante combinant on-chain et CEX, en apportant aux exchanges de la liquidité short rare issue des LST générés par la fusion des réseaux, tout en générant des frais et de la vitalité. À l’avenir, avec l’émergence des DEX à book d’ordres et la maturité des technologies d’abstraction de chaîne, il pourrait être possible de concevoir un stablecoin totalement décentralisé selon cette approche.

Par ailleurs, d’autres projets explorent des stratégies alternatives : CapLabs utilise les profits MEV et d’arbitrage ; Reservoir opte pour un panier diversifié d’actifs à haut rendement ; récemment, DWF Labs s’apprête à lancer Falcon Finance, un stablecoin synthétique à rendement, avec deux versions : USDf et USDwf.

Ces innovations enrichissent le marché des stablecoins et stimulent le développement du DeFi.

Synergie entre actifs RWA et applications DeFi

Les RWA renforcent la stabilité des applications DeFi

Le stablecoin USDtb récemment lancé par Ethena investit ses réserves principalement dans le fonds tokenisé d’obligations américaines de BlackRock, BUIDL, dont 90 % des réserves proviennent de BUIDL, le ratio le plus élevé parmi tous les stablecoins. Cette conception permet à USDtb de stabiliser efficacement USDe en période de difficultés, notamment quand les taux de financement sont négatifs. Le comité des risques d’Ethena a récemment approuvé une proposition faisant de USDtb un actif de soutien pour USDe, permettant à Ethena de désactiver temporairement la position de couverture de base de USDe et de réallouer les actifs de soutien vers USDtb en cas d’incertitude du marché, réduisant ainsi les risques.

De plus, les stablecoins CDP (positions de dette collatéralisée) améliorent leurs mécanismes de mise en gage et de liquidation en intégrant des actifs RWA, renforçant leur stabilité. Autrefois, ces stablecoins utilisaient principalement des cryptomonnaies comme collatéral, souffrant de problèmes d’extensibilité et de volatilité. En 2024, les CDP acceptent désormais des collatéraux plus liquides et stables, comme crvUSD de Curve qui a récemment ajouté USDM (actif réel), augmentant sa résilience. Certains mécanismes de liquidation ont aussi été améliorés, notamment le mécanisme de liquidation douce de crvUSD, qui agit comme tampon face aux créances douteuses, réduisant efficacement les risques.

Les mécanismes DeFi améliorent l'efficacité des actifs RWA tokenisés

La nouvelle section « RWA » lancée par Pendle affiche déjà un TVL de 150 millions de dollars, englobant divers actifs à rendement comme USDS, sUSDS, SyrupUSDC et USD0++.

USDS, similaire à DAI, permet aux utilisateurs de gagner des récompenses en jetons SKY en le déposant dans le protocole SKY ; sUSDS, similaire à sDAI, tire une partie de ses revenus des investissements obligataires de MakerDAO ; SyrupUSDC est un actif productif soutenu par la plateforme de prêt

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News