Cobo : et comment accompagner les entreprises de paiement dans une nouvelle ère des paiements transfrontaliers ?

TechFlow SélectionTechFlow Sélection

Cobo : et comment accompagner les entreprises de paiement dans une nouvelle ère des paiements transfrontaliers ?

La solution intégrée de Cobo pour les paiements transfrontaliers en stablecoin permet aux entreprises de paiement d'acquérir rapidement la capacité de transférer des stablecoins à l'international, sans avoir à tout développer depuis zéro.

Rédaction : Alex Liu, Foresight News

Les défis des paiements transfrontaliers traditionnels

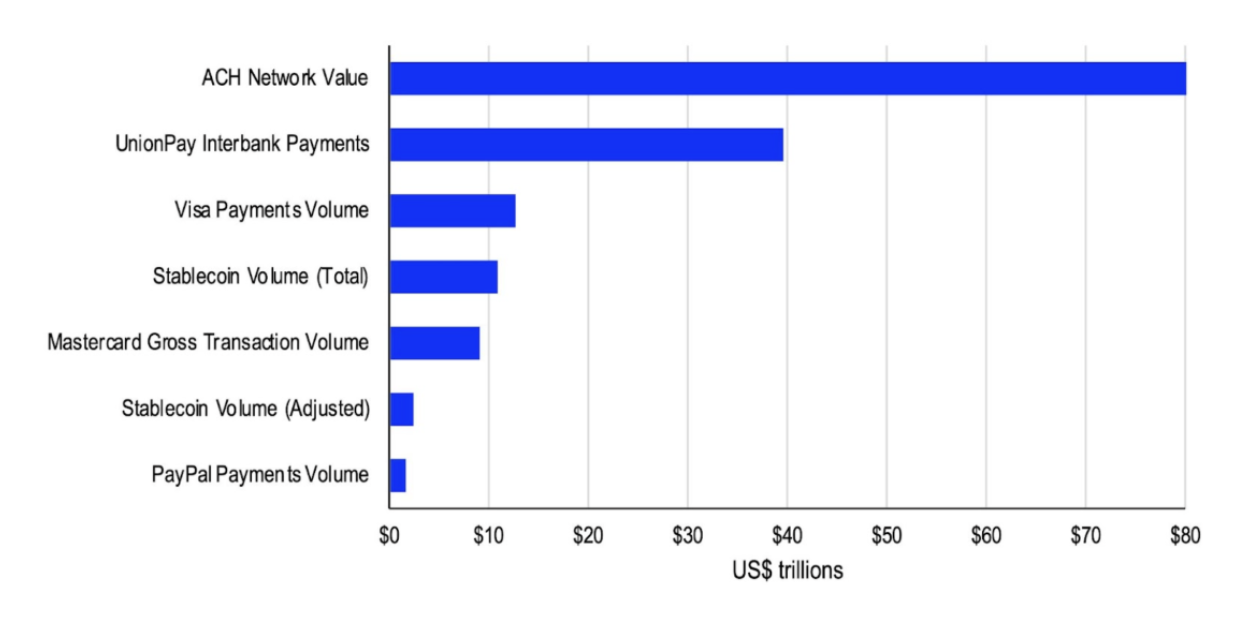

Avec la profondeur croissante de l'économie mondiale, les paiements transfrontaliers, en tant que lien crucial reliant le commerce et la finance internationaux, gagnent en importance. Toutefois, les nombreuses limites des méthodes de paiement traditionnelles telles que les virements via le réseau ACH, UnionPay, Visa ou Mastercard empêchent les entreprises de bénéficier de services efficaces et peu coûteux.

Le processus de paiement transfrontalier prend généralement plusieurs jours, implique un netting réalisé par plusieurs intermédiaires, ce qui entraîne des frais élevés et une faible efficacité. En outre, en raison des différences réglementaires entre pays, les efforts consacrés à la conformité augmentent constamment pour les entreprises. Cela accroît non seulement les coûts opérationnels, mais dégrade également l'expérience utilisateur en raison de frais opaques et de procédures longues.

Ces problèmes renforcent l'attente des entreprises et des particuliers envers des modes de paiement plus rapides et moins coûteux. L'émergence des stablecoins représente précisément une solution disruptive dans ce contexte.

Les stablecoins combinent les avantages de la technologie blockchain avec la stabilité de valeur des monnaies fiduciaires, éliminant par des transactions pair-à-pair les multiples intermédiaires présents dans les systèmes traditionnels.

Ce mode de paiement innovant réduit considérablement les frais tout en accélérant fortement la circulation des fonds. De plus, quel que soit leur lieu d’implantation, les utilisateurs peuvent effectuer des transactions dès lors qu'ils disposent d'un portefeuille blockchain. Cette efficacité et accessibilité accrue ont permis aux stablecoins de se répandre rapidement sur le marché mondial du paiement.

En 2023, le volume des transactions en stablecoins a dépassé 10 000 milliards de dollars, source : Coinbase

En 2023, le volume des transactions en stablecoins a déjà dépassé 10 000 milliards de dollars, témoignant d'une demande massive pour ce mode de paiement. Prenons l'exemple de Bridge, une entreprise spécialisée dans l’aide aux entreprises pour accepter et utiliser les paiements en stablecoins. Grâce à ses interfaces API, elle permet une conversion fluide entre monnaies fiduciaires et stablecoins, soutenant ainsi les entreprises dans leurs paiements transfrontaliers basés sur les stablecoins, leurs échanges, voire l’émission de stablecoins personnalisés. Ses services réduisent non seulement significativement le temps et le coût des paiements, mais offrent aussi une grande flexibilité dans la gestion de différents stablecoins.

Le succès de Bridge a attiré l’attention du géant des paiements Stripe, qui l’a finalement racheté pour 1,1 milliard de dollars. Ce cas illustre davantage la valeur commerciale et les perspectives prometteuses des stablecoins dans les paiements transfrontaliers, incitant de plus en plus d’acteurs du secteur des paiements à s’intéresser et à investir dans ce domaine.

Cependant, il n’est pas facile pour les entreprises traditionnelles de paiement de se lancer dans les paiements en stablecoins. Les barrières technologiques liées à la blockchain, la complexité de l'adaptation réglementaire et les exigences élevées en matière de gestion des risques constituent trois défis majeurs pour ces entreprises souhaitant se transformer.

La solution Cobo : une infrastructure complète pour les paiements Web3

La solution de paiement transfrontalier Web3 de Cobo a été conçue précisément pour résoudre ces points douloureux. Elle encapsule la technologie blockchain complexe sous forme de modules simples d’utilisation, permettant aux entreprises de paiement de lancer rapidement des services de paiement en stablecoins sans investissements coûteux.

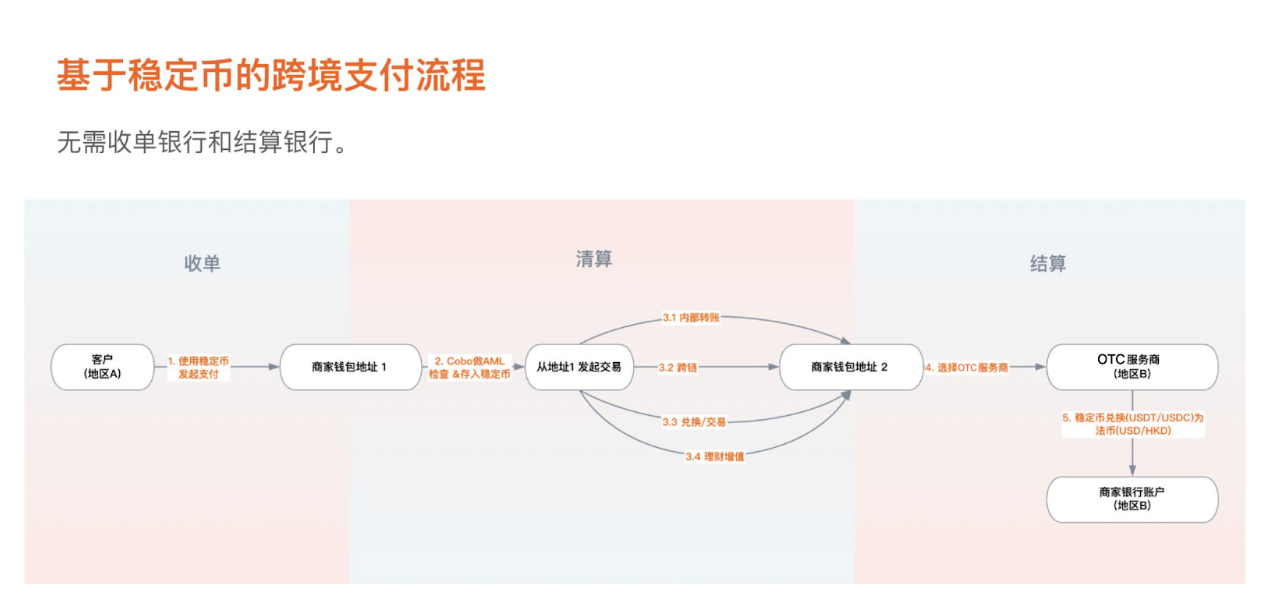

Processus de la solution de paiement transfrontalier Cobo

Simplification du développement technique : une innovation à portée de main

La solution de paiement transfrontalier Cobo propose une chaîne complète de fonctionnalités allant de la réception de cryptomonnaies, la gestion de portefeuilles, la conformité et la gestion des risques, le traitement des fonds sur chaîne, la gestion d’actifs jusqu’à l’échange en monnaie fiduciaire, répondant pleinement aux besoins variés des entreprises de paiement. Sa grande flexibilité permet une intégration modulaire selon les besoins.

Fonctionnalités clés

Réception des paiements :

-

Prend en charge les modes entièrement gérés et MPC (calcul multipartite), offrant aux entreprises de paiement un choix varié en matière de gestion de portefeuilles. Qu’elles optent pour un contrôle centralisé et sécurisé, ou préfèrent un certain niveau d’autonomie via le mode MPC, leurs besoins sont satisfaits, garantissant sécurité et souplesse dans la gestion des fonds.

-

Permet la collecte automatique des fonds, simplifiant grandement la gestion des liquidités, améliorant leur efficacité d'utilisation, évitant les opérations manuelles fastidieuses, rendant la gestion des fonds plus intelligente et pratique.

-

Bénéficie de puissantes fonctions de conformité et de gestion des risques, dotées d’un système AML avancé et de solutions complètes de conformité. Il surveille en temps réel les risques transactionnels, garantissant que chaque transaction est légale et conforme, prévenant efficacement les incidents de risque, et assurant la croissance stable des activités des clients.

Netting : Intègre une panoplie d’outils pour le traitement des fonds, aidant les entreprises à gérer efficacement les actifs sur chaîne. Par exemple, il propose des services d’échange pratiques pour répondre aux besoins de conversion entre différentes cryptomonnaies ; prend en charge le passage entre blockchains, s’adaptant aux divers écosystèmes ; inclut également des fonctionnalités d’épargne pour optimiser le rendement des fonds inactifs, améliorant ainsi pleinement la liquidité et la valorisation des capitaux.

Règlement : Intègre plusieurs prestataires OTC conformes et prend en charge l’ouverture de comptes bancaires compatibles avec les cryptomonnaies, assurant un canal fluide entre crypto et monnaie fiduciaire. Cela garantit la fluidité et la légalité du transfert des fonds, offrant aux entreprises de paiement une solution complète de règlement, leur permettant de surmonter facilement les difficultés liées à l’échange et au règlement en monnaie fiduciaire dans les paiements transfrontaliers.

Par ailleurs, consciente du niveau élevé de complexité que représente la blockchain pour les institutions de paiement traditionnelles, Cobo a soigneusement conçu une série de fonctionnalités destinées à masquer cette complexité.

Par exemple, la fonction de collecte automatique dispense les clients des opérations complexes de regroupement ; le paiement des frais de gaz (Gas fees) par les stablecoins allège la charge comptable ; le service KYC intégré simplifie la vérification d’identité. L’ensemble de ces mesures réduit fortement les seuils d’entrée et les frictions liés à l’utilisation de la blockchain, permettant aux entreprises de se concentrer sur le développement et l’innovation de leurs activités principales, sans être freinées par la complexité technologique.

De plus, Cobo prévoit d’introduire davantage de fonctionnalités automatisées, comme la possibilité pour les utilisateurs de définir des flux de paiement afin d’exécuter automatiquement les transactions, améliorant ainsi encore davantage l’expérience utilisateur et l’efficacité opérationnelle, créant continuellement de la valeur pour ses clients.

Cobo propose un service complet d’interconnexion de ressources, aidant les entreprises à couvrir l’ensemble du processus de paiement transfrontalier. En intégrant plusieurs plateformes de paiement conformes et en facilitant l’ouverture rapide de comptes bancaires, Cobo optimise non seulement les itinéraires de netting, mais réduit aussi sensiblement la complexité opérationnelle et améliore l’efficacité globale.

Conformité et gestion des risques : l’épée de Damoclès du secteur des paiements

Un autre défi majeur auquel sont confrontées les entreprises de paiement dans les transactions transfrontalières concerne la conformité et la gestion des risques.

Les politiques réglementaires sur les paiements blockchain varient d’un pays à l’autre. Des exigences relatives à la vérification d’identité (KYC), à la lutte contre le blanchiment d’argent (AML), au suivi des transactions (KYT), jusqu’à la protection des données personnelles, les entreprises doivent satisfaire à de multiples obligations.

Pour répondre aux préoccupations des acteurs traditionnels du paiement concernant la réglementation dans le domaine de la blockchain, Cobo a intégré un système complet de conformité dans sa solution.

Plus précisément, la solution de conformité de Cobo fournit des outils d’analyse automatisée des risques et collabore avec plusieurs fournisseurs leaders mondiaux en matière de conformité, offrant aux entreprises des mises à jour réglementaires et des recommandations en temps réel. Son système AML analyse en continu le niveau de risque de chaque transaction sur chaîne, identifie intelligemment les adresses à haut risque et bloque immédiatement les transactions suspectes. Cette capacité complète de gestion des risques permet aux entreprises de répondre aisément aux exigences réglementaires variées à travers le monde.

En outre, Cobo propose deux modes de gestion de portefeuilles : HSM entièrement géré et co-gestion MPC, répondant ainsi aux besoins de conformité dans différents marchés. Dans le mode entièrement géré, basé sur les portefeuilles centralisés de Cobo, les entreprises peuvent exécuter des opérations de paiement et de gestion d’actifs dans un cadre réglementaire, simplifiant considérablement les processus et améliorant l’efficacité. Le mode auto-géré, quant à lui, utilise la technologie MPC (calcul multipartite) de Cobo, permettant aux entreprises de définir leurs propres règles de gestion des risques, assurant une gestion flexible des actifs et une sécurité renforcée. En résumé, le mode entièrement géré offre efficacité et sécurité élevées, tandis que le mode MPC permet une plus grande autonomie et souplesse de gestion.

Services supplémentaires et construction d’écosystème

Au-delà des fonctionnalités de base de paiement, Cobo propose également une série de services complémentaires. Par exemple, face aux besoins de liquidité des entreprises, Cobo a lancé un module d’épargne en stablecoins, permettant aux entreprises d’investir leurs fonds inactifs dans des produits numériques à faible risque, améliorant ainsi l’efficacité d’utilisation des capitaux. De plus, Cobo propose des solutions techniques et de gestion des risques sur mesure, adaptées aux scénarios métiers spécifiques de chaque client, garantissant ainsi le succès de chaque entreprise sur son marché cible.

L’efficacité de la solution Cobo a déjà été largement validée par le marché. Par exemple, une entreprise de paiement a réussi, grâce à cette solution, à intégrer un portefeuille numérique à son propre système en seulement deux semaines, réalisant ainsi sa première transaction transfrontalière en stablecoin, un atout majeur pour son expansion.

En tant que plateforme blockchain ouverte, Cobo ne se concentre pas uniquement sur le développement technique, mais s’engage activement à construire un écosystème de paiement stable, sécurisé et conforme, en accompagnant ses partenaires dans toute la chaîne de valeur.

Grâce à une architecture ouverte, la solution de paiement transfrontalier de Cobo fournit un support technique complet à diverses entreprises et institutions, les aidant à s’intégrer rapidement au réseau mondial des paiements numériques. De plus, Cobo autorise ses partenaires à réaliser une intégration approfondie de leurs produits avec la plateforme, créant ainsi des synergies et partageant la valeur générée. Ses clients et partenaires comprennent des institutions de paiement transfrontalier, des processeurs de paiement, des prestataires OTC conformes, des émetteurs de stablecoins, des émetteurs de cartes, etc.

Conclusion : le moment des paiements Web3 est arrivé

Actuellement, les tendances du secteur mondial des paiements deviennent de plus en plus claires.

Tout d’abord, la demande en paiements transfrontaliers continuera de connaître une croissance exponentielle. Avec l’accélération de l’intégration économique mondiale, le commerce international, le e-commerce transfrontalier, les investissements à l’étranger, ainsi que les voyages et études à l’international se développent fortement. Les utilisateurs exigent désormais plus de commodité, de rapidité et d’efficacité économique dans les paiements transfrontaliers.

Ensuite, les paiements numériques pénétreront tous les recoins de la vie économique et sociale. Que ce soit dans les centres commerciaux luxueux des grandes villes, les petits magasins des zones rurales reculées ou les stands ambulants des ruelles, les moyens de paiement numériques deviendront la norme, réduisant encore davantage l’espace occupé par les paiements en espèces.

Par ailleurs, la sécurité et la protection de la vie privée deviendront des priorités absolues dans le développement du secteur des paiements. Face à l’explosion des données de paiement et à la sophistication croissante des cyberattaques, l’attention des consommateurs et des entreprises en matière de sécurité atteint un niveau inédit. Les technologies futures devront intégrer des algorithmes de chiffrement robustes et des mécanismes de protection multiples, garantissant la sécurité totale de chaque transaction.

Enfin, l’intégration entre les paiements et les services financiers sera de plus en plus étroite. Le paiement ne sera plus simplement un canal de transfert d’argent, mais supportera davantage de services financiers tels que l’épargne, le crédit, l’assurance, offrant ainsi aux utilisateurs une expérience intégrée de services financiers.

À ce moment charnière, Cobo émerge comme un acteur clé. Grâce à l’encapsulation technologique, elle intègre l’architecture complexe de la blockchain et la logique de fonctionnement des stablecoins en modules standardisés faciles à intégrer.

Cette démarche permet aux entreprises de paiement d’éviter les chemins escarpés du développement technologique. Elles n’ont plus besoin d’investir massivement dans l’étude des couches inférieures. En connectant simplement les interfaces proposées par Cobo, elles peuvent rapidement adopter des solutions de paiement de pointe, réduisant considérablement la difficulté d’entrée dans ce nouveau domaine.

Par ailleurs, face à un cadre réglementaire mondial de plus en plus strict, Cobo a constitué une équipe juridique et de conformité spécialisée, étudiant en profondeur les différences réglementaires entre pays, afin de proposer à ses partenaires des parcours de conformité personnalisés. Elle aide ainsi les entreprises à éviter les risques politiques, supprimant efficacement les doubles barrières technologiques et réglementaires, et facilitant la transition des institutions de paiement traditionnelles vers des modèles numériques et intelligents.

Le Web3 parviendra-t-il à redessiner la configuration actuelle du secteur des paiements ? Nous le verrons bien.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News