La théorie des trois plateaux : le guide ultime de construction pyramidal

TechFlow SélectionTechFlow Sélection

La théorie des trois plateaux : le guide ultime de construction pyramidal

« La matière est conservée à chaque instant — jusqu'à ce que les humains inventent la monnaie. »

Auteur : Weituo Crypto

TL;DR

Que vous le reconnaissiez ou non, une grande partie du progrès de la civilisation humaine découle d'hypothèses optimistes mais infondées, et la monnaie en est l'exemple parfait — une hypothèse aveuglément optimiste quant à la capacité d'autres entités à fournir un « retour équivalent ».

Nos ancêtres ont accepté sans question la monnaie comme substitut à la nourriture pour échanger la valeur qu'ils créaient. Pourtant, la réalité est que la monnaie n'est qu'un symbole comptable, enregistrant les relations sociales entre créanciers et débiteurs, n'ayant jamais besoin de posséder une valeur intrinsèque.

Mais aujourd'hui, nous donnons à ce phénomène un nom plus approprié : « Ponzi ». Je vais maintenant expliquer ma théorie sur la manière d'identifier, comprendre, concevoir et finalement dominer les mécanismes Ponzi dans les cryptomonnaies et au-delà, afin de maximiser les profits — ce que j'appelle la « Théorie des Trois Ponzi » (The Three Ponzi Problem).

Qu'est-ce qu'un Ponzi ?

En bref, un Ponzi est un système économique où un décalage entre la demande de fonds et le rendement attendu crée un « écart », et cet « écart » ne peut être comblé que par davantage de déséquilibres. (Cette définition est originale, mention spéciale.)

Tout Ponzi est-il un système « artificiellement » conçu ? Oui. Mais cela n'en fait pas nécessairement une escroquerie. Cela dépend si cet « écart » est perçu comme raisonnable et acceptable par ses participants. Historiquement, ces « écarts » ont souvent été habillés sous d'autres termes comme « crédit souverain », « légitimité » ou « consensus de marché ». Le concept de Ponzi n'est pas absolu. Sa véritable nature nécessite souvent une vision macroscopique, car de nombreux Ponzis ne présentent pas de traits typiques à l'échelle micro.

En réalité, les systèmes Ponzi sont bien plus courants que vous ne le pensez, et semblent souvent rationnels. Prenons le marché immobilier résidentiel, existant depuis 3000 av. J.-C., considéré comme un « stock de valeur productif ». Pourtant, sans l'inflation rapide et continue provoquée par la création monétaire moderne, cette logique de valeur ne tiendrait pas debout.

Qu'est-ce que la Théorie des Trois Ponzi ?

Tout Ponzi repose inévitablement sur une ou plusieurs des trois formes fondamentales suivantes : Mining (dividendes), Pooling (mutualisation) et Splitting (fractionnement).

Cela peut sembler absurde, mais la Théorie des Trois Ponzi peut servir de cadre directeur pour concevoir et opérer presque tout système Ponzi — aux niveaux macro et micro.

Ponzi - Mining (Dividendes)

Un Ponzi de type Mining est un système où les utilisateurs supportent un coût initial irrécupérable (coût amorti), espérant obtenir progressivement un rendement fixe promis.

Types de Ponzi Mining

A. Coût amorti financier : L'utilisateur doit investir des fonds (y compris le coût d'opportunité de liquidité) pour commencer à générer des revenus. Exemples : écosystème minier de Bitcoin/KASPA/FIL (sauf Bitcoin lui-même), mise en jeu PoS/ré-staking sur L1, DePIN, et des projets tels que Plustoken.

B. Coût amorti temporel/énergétique : L'utilisateur consacre beaucoup de temps ou d'efforts pour espérer un gain. Exemples : Pi Network, badges Galxe, guerres inutiles de rôles Discord, mini-apps Telegram comme DOGS.

Indicateurs clés d'évaluation d’un Ponzi Mining

-

Coût amorti fixe : Investissement unique et irrécupérable (ex. : matériel minier Bitcoin).

-

Coût amorti incrémental : Coût périodique irrécupérable pour chaque unité de rendement supplémentaire (ex. : électricité, frais de maintenance).

-

Rendement extractible : Gains pouvant être retirés librement et convertis en espèces.

-

Cycle de réinvestissement : Fréquence à laquelle le coût amorti doit être renouvelé après expiration.

-

Liquidité externe : Liquidité disponible pour ce jeton de dividendes sur les marchés externes.

Modèle d'effondrement

Conditions d'effondrement d’un Ponzi Mining : Coût amorti incrémental réel + Liquidité externe < Rendement extractible À ce stade, le créateur du système doit cesser les paiements et « s'enfuir » pour réaliser ses gains.

Comment retarder l’effondrement (exemple du minage BTC)

-

Activer l'effet boule de neige : Prix élevé de la crypto → Demande accrue de matériel minier → Prix du matériel augmente → Fabricants gagnent plus → Ils poussent encore le prix vers le haut.

-

Augmenter le coût amorti total : Augmenter continuellement le coût minimal cumulé requis pour obtenir des jetons supplémentaires, augmentant ainsi le « prix d'arrêt ».

-

Pricer le coût amorti en fiat : Éviter de pricer en jeton, car cela donne un avantage injuste aux premiers entrants et affaiblit l’objectif d’élever le prix d’arrêt via le coût amorti.

-

Contrôler la liquidité initiale : Réduire autant que possible la liquidité externe au début pour éviter les ventes précoces et garder le contrôle sur la détention du jeton.

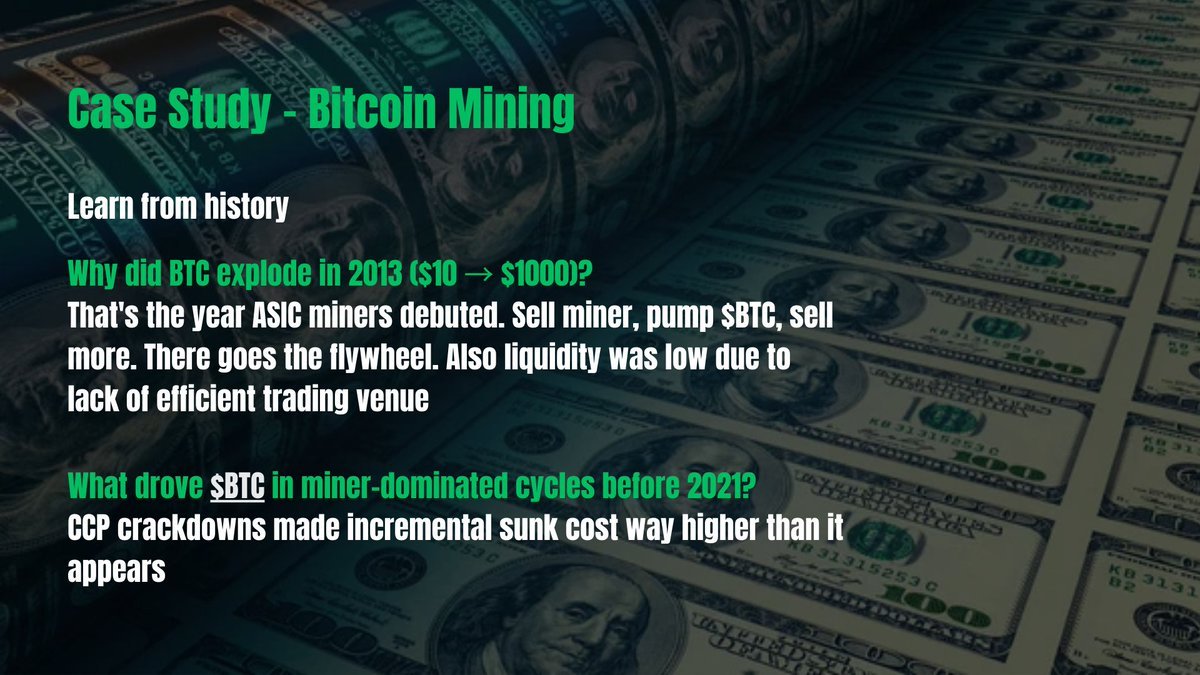

Étude de cas : L’écosystème minier Bitcoin

Revenons sur l’écosystème minier Bitcoin — l’un des systèmes Ponzi cryptographiques les plus classiques et bien fonctionnels — ainsi que sur le Bitcoin ($BTC) lui-même. De nombreuses énigmes historiques trouvent ici leur explication.

Pourquoi $BTC a-t-il explosé en 2013 (de $10 à $1000) ?

2013 fut l’année de l’apparition des machines ASIC, plaçant les fabricants en position dominante sur les revenus et ventes, faisant de ces derniers les premiers « market makers » de Bitcoin. Par ailleurs, il n’existait pas alors d’échanges efficaces ni de modèles de liquidité fluides ; la faible liquidité externe facilitait la manipulation des prix, lançant ainsi l’effet boule de neige.

Comment $BTC a-t-il grimpé avant 2021 dans un cycle dominé par les mineurs ?

-

Le coût des mineurs (électricité, infrastructures) était exprimé en fiat.

-

Le coût incrémental dépassait largement celui de l’électricité, surtout en Chine, où la politique anti-minage lancée en 2019 a exposé de nombreux mineurs à des pertes totales en cherchant des tarifs électriques plus bas.

-

Ces politiques ont fait grimper artificiellement le coût amorti total et le « prix d’arrêt », poussant objectivement le prix du Bitcoin à la hausse.

Ponzi - Pooling (Mutualisation)

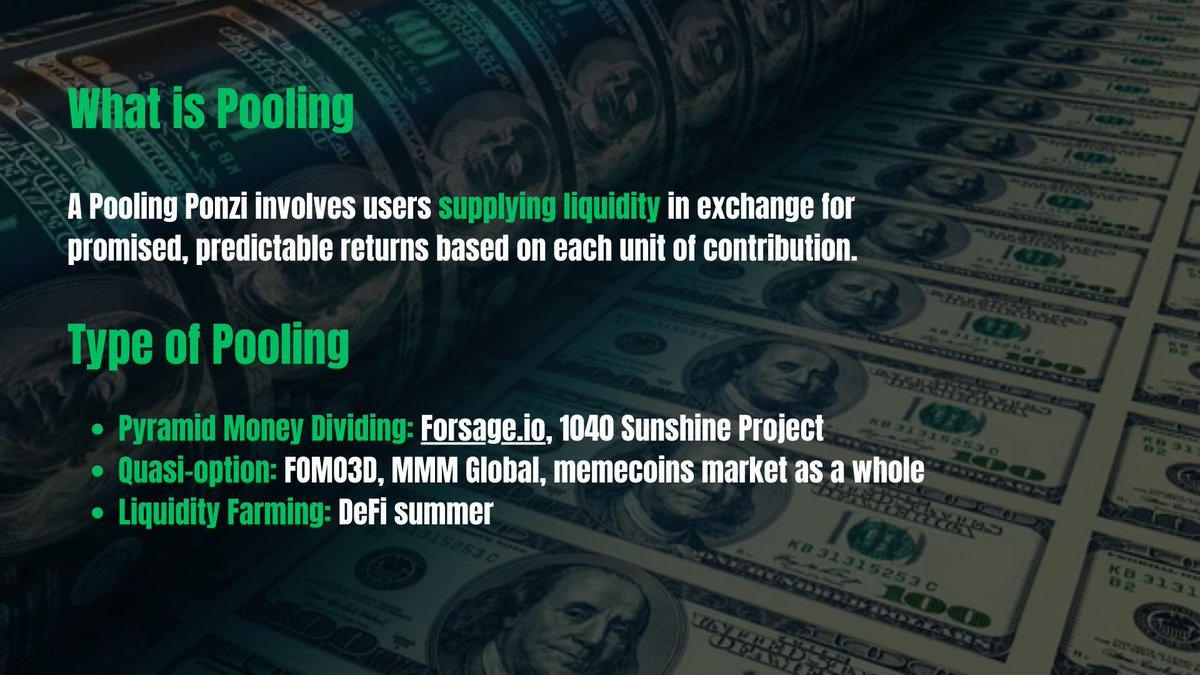

Un Ponzi de type Pooling est un système où les utilisateurs fournissent de la liquidité en échange d’une promesse de rendement fixe par unité contribuée. Contrairement au Mining, aucun verrouillage d’actifs n’est requis ; il repose sur un fort volume de transactions, comme un casino qui ne tire pas profit directement des gains/pertes individuelles, mais d’un prélèvement sur le volume total.

Types de Ponzi Pooling

-

Type pyramide pure : Utilisateurs rémunérés pour attirer d’autres participants, uniquement alimenté par les nouveaux flux financiers (ex. : Forsage.io, projet Soleil 1040).

-

Type quasi-option : Les fonds circulent entre participants, les nouveaux flux payant les anciens (ex. : A transfère → B transfère → C transfère → A). Inclut souvent des clauses de liquidation ou de redémarrage si l’objectif n’est pas atteint (ex. : FOMO3D, 3M, marché global des memecoins).

-

Type mining de liquidité : Les utilisateurs gagnent en fournissant de la liquidité, souvent au prix d’une sortie limitée en échange d’un meilleur rendement.

Les utilisateurs DeFi connaissent bien le Pooling, car la plupart des outils DeFi font intrinsèquement partie d’un « Ponzi mutualisé macro L1 », comme les protocoles de prêt, dont la dynamique spéculative des jetons constitue précisément la source principale de déséquilibre.

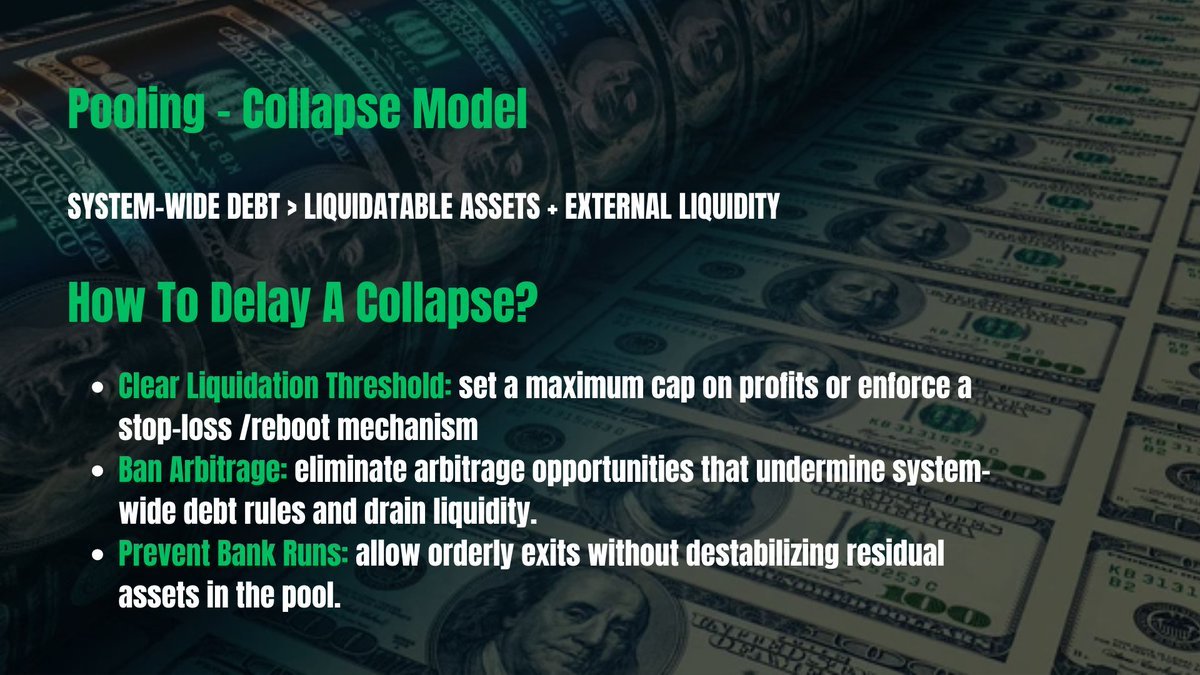

Modèle d'effondrement

Condition d’effondrement d’un Ponzi Pooling : Dette systémique > Actifs liquides + Liquidité externe.

Le profit du concepteur Ponzi provient généralement des frais ou du front-running.

Comment retarder l’effondrement

-

Définir un seuil de liquidation clair : Plafonner les profits maximaux ou imposer des mécanismes de stop-loss/redémarrage.

-

Interdire l’arbitrage : Éliminer toute opportunité d’exploitation qui briserait les règles de dette systémique et viderait la liquidité.

-

Prévenir la ruée vers la sortie : Autoriser des retraits ordonnés pour éviter un impact destructeur sur les actifs restants dans le pool.

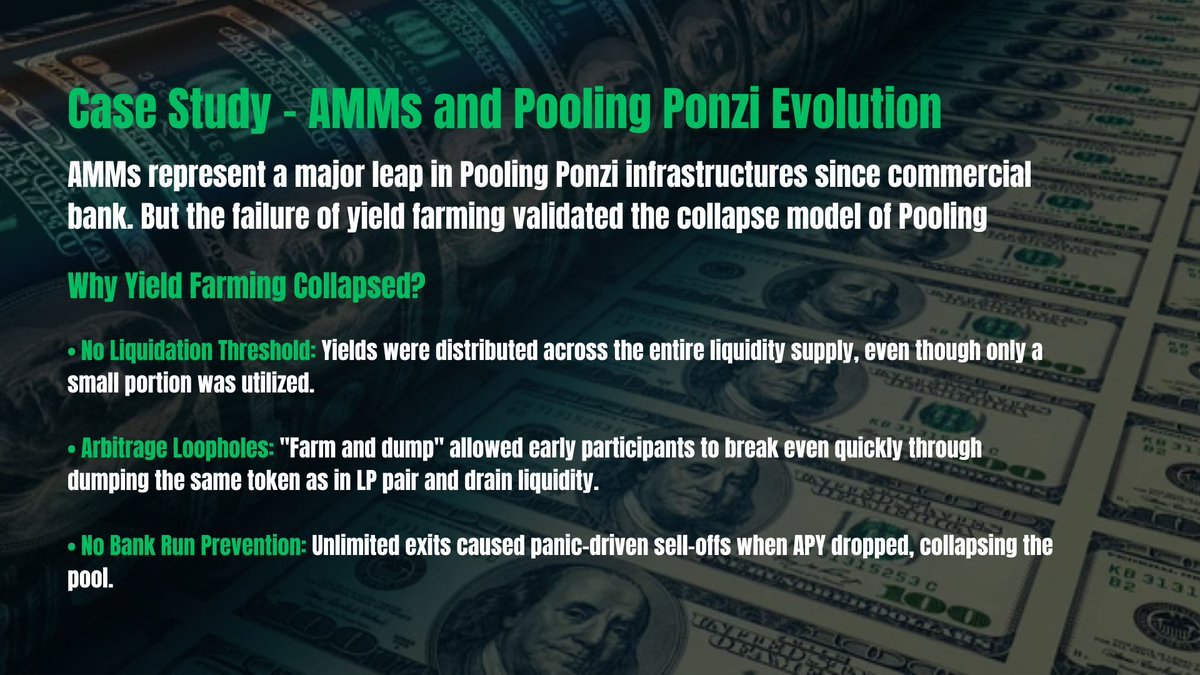

Étude de cas : L’évolution des AMMs et des Ponzis mutualisés

Les AMMs (Automatic Market Makers) ont constitué une percée majeure dans l’infrastructure des Ponzis mutualisés, comparable à l’apparition des banques commerciales.

Pourquoi le mining de liquidité LP s’est-il effondré après le DeFi Summer ?

Pourquoi les nouveaux Ponzis de rendement tendent-ils désormais vers des modèles de type Uni V3, comme l’@MeteoraAG LP Army ?

Uni V2 — Mining de liquidité :

Dans Uni V2, les utilisateurs pouvaient fournir indéfiniment de la liquidité et recevoir des récompenses en jetons natifs avec un taux annualisé (APY) élevé.

Pourquoi a-t-il échoué ?

-

Absence de seuil de liquidation : Les récompenses étaient distribuées à tout le pool, même si seule une fraction était effectivement utilisée. Toute liquidité fournie permettait un rendement illimité en jetons natifs.

-

Faille d’arbitrage : La stratégie « miner-vendre-retirer » permettait aux premiers arrivés de rembourser rapidement leur investissement, puis de faire de l’arbitrage sans risque en vendant les jetons natifs, vidant ainsi la liquidité des autres LP.

-

Aucune mesure contre la ruée : Pas de restriction à la sortie, entraînant des ventes paniquées lorsque l’APY baissait, faisant s’effondrer tout le pool.

Comment Uni V3 corrige ces problèmes :

-

Seuil de liquidation : Seule la liquidité dans une plage de prix spécifique est éligible aux récompenses.

-

Prévention de la ruée : Le retrait d’une plage de prix n’affecte ni les récompenses ni la liquidité des autres plages.

-

Correction de la faille d’arbitrage : La plupart des projets ont supprimé les récompenses instantanées au profit d’un système de points (post-DeFi Summer), bien que cela ait introduit de nouveaux problèmes dans la conception des Ponzis de type Splitting.

Ponzi - Splitting (Fractionnement)

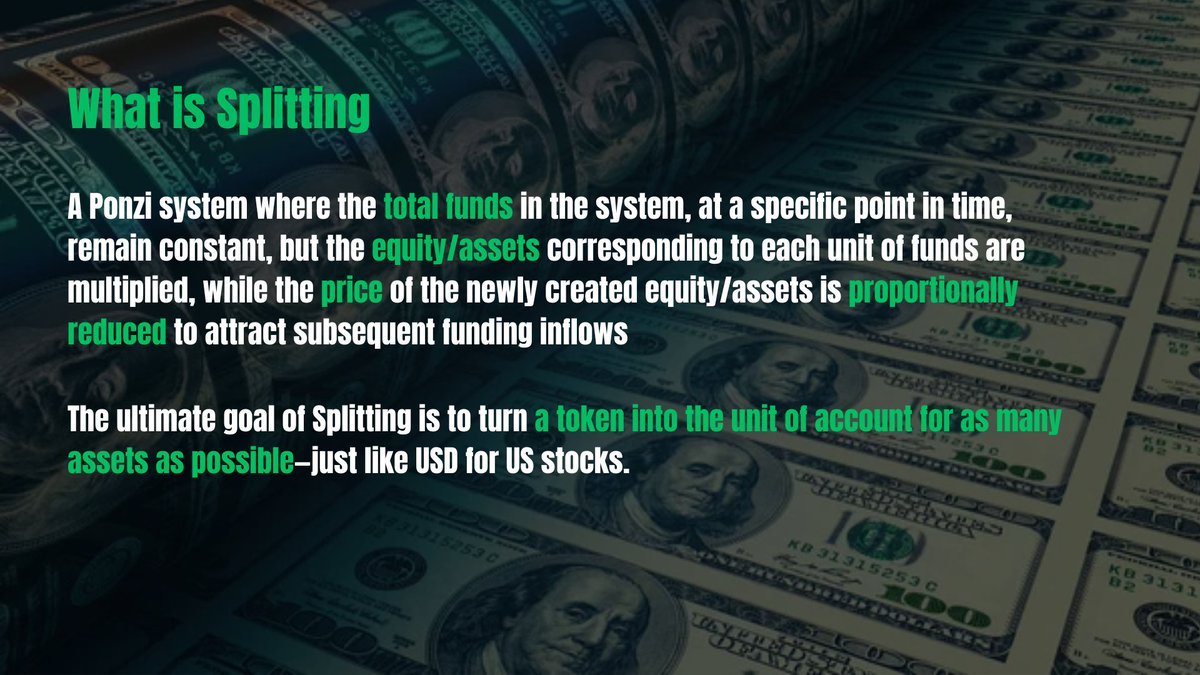

Un Ponzi de type Splitting est un système où le capital total reste constant à un moment donné, mais où le droit ou l’actif associé à chaque unité de capital est multiplié, tandis que le prix des nouveaux droits ou actifs diminue proportionnellement, attirant ainsi de nouveaux flux de capitaux. Cela ressemble fortement au fractionnement d’actions en finance traditionnelle.

À mes yeux, le Splitting est le système Ponzi le plus complexe et difficile à maîtriser. Il n’existe rarement seul, mais plutôt comme un mécanisme de « désinflation » imbriqué dans un ou deux autres types de Ponzi.

Les Ponzis de type Splitting en Crypto

En crypto, toutes les L1/L2 sont fondamentalement des Ponzis de type Mining. Dès lors qu’elles construisent un « écosystème », elles deviennent aussi des Ponzis de type Splitting. Exemples :

-

Inscriptions/BTC Runes/L2 par rapport à BTC ;

-

PumpdotFun par rapport à Solana ;

-

aixbt/Luna/Game par rapport à Virtual ;

L’objectif ultime du Splitting est de transformer un jeton en unité de compte pour autant d’actifs que possible, comme le dollar par rapport aux actions américaines.

Pourquoi ?

Parce que, que ce soit le dollar ou un jeton L1, ils sont tous deux créés ex nihilo. En offrant un ROI nominal plus élevé, on réalise une sorte d’alchimie : « de l’argent faux contre de l’argent vrai ».

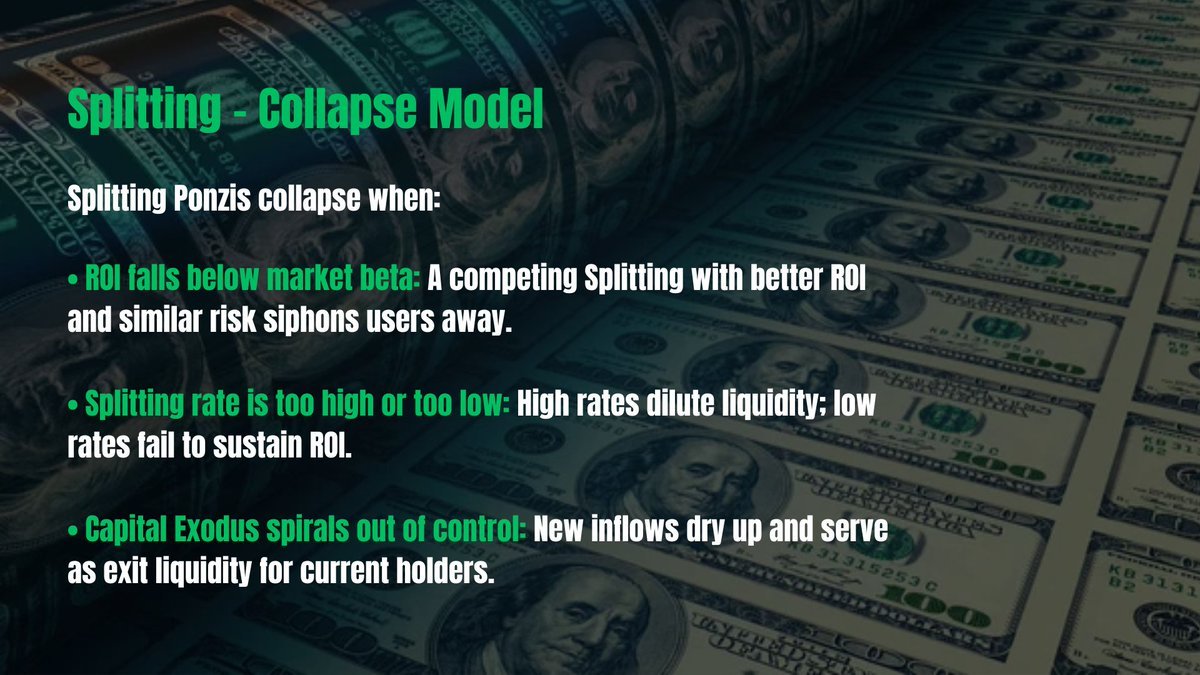

Modèle d’effondrement

Conditions d’effondrement d’un Ponzi Splitting :

-

ROI inférieur au Beta de marché : Un système concurrent offrant un ROI supérieur et un risque similaire attire les utilisateurs.

-

Taux de fractionnement trop élevé ou trop faible : Un taux élevé dilue la liquidité, un taux faible ne maintient pas le ROI.

-

Fuite des capitaux : Les nouveaux flux s’assèchent, les détenteurs existants sortent rapidement, transformant le système en liquidité de sortie.

La principale source de profit pour le concepteur Ponzi réside dans le front-running.

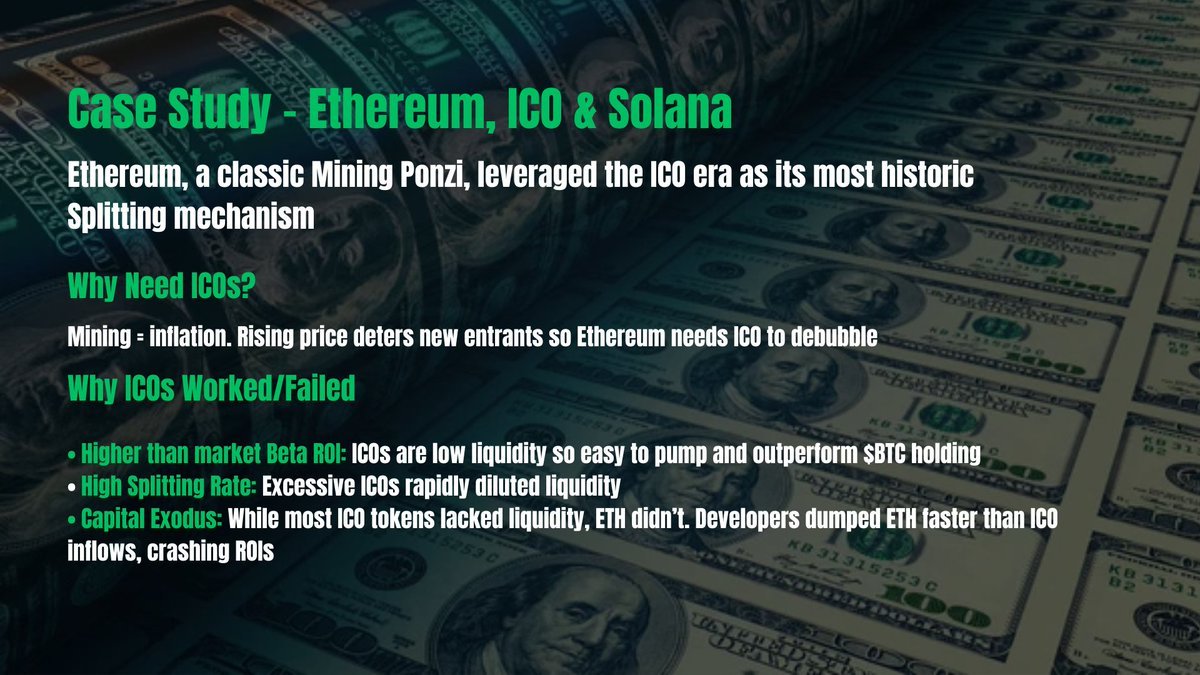

Étude de cas : Ethereum, ICO et Solana

Ethereum est un Ponzi classique de type Mining, mais il est devenu le mécanisme de fractionnement le plus important de l’histoire grâce à l’ère des ICO.

Pourquoi Ethereum avait-il besoin des ICO ?

-

Minage = inflation : Un « prix d’arrêt » croissant freine naturellement l’entrée de nouveaux participants.

-

Le mécanisme de fractionnement attire les capitaux : Les ICO incitent à détenir $ETH, car les participants doivent acheter des jetons ICO, transformant $ETH en unité de compte et réalisant une désinflation.

Pourquoi les ICO ont-elles réussi/échoué ?

- ROI élevé : Les ICO offraient des rendements bien supérieurs à la détention de $BTC ou d’autres vieux jetons. Beaucoup avaient une offre en circulation élevée, une FDV basse, créant dans un environnement peu liquide des ROI explosifs.

-

Taux de fractionnement élevé : Trop d’ICO, trop rapides, ont dilué la liquidité globale.

- Fuite des capitaux : La plupart des jetons ICO manquaient de liquidité, les participants ne pouvaient pas récupérer leurs fonds, contrairement à $ETH. Les développeurs ont vendu leur ETH plus vite que les entrées, transformant les participants ICO en liquidité de sortie. Ce qui a fait s’effondrer le ROI.

Ainsi, $ETH a subi un « double coup de Davis » à cette époque.

La crise d’Ethereum en 2024

-

Fuite des capitaux : Verrouillage des fonds via LSD, ré-staking et PointFi, réduisant la quantité en circulation effective (volume spéculatif).

-

Taux de fractionnement lent : Les nouveaux projets sont dominés par les cercles internes, lancés sous le prétexte d’alignement avec la Fondation Ethereum et Vitalik, pour faire du V-startup.

-

ROI faible : Comparé à Solana qui a réactivé le modèle ICO à l’ère ETH (via Pump.fun), Ethereum est moins compétitif en matière de ROI.

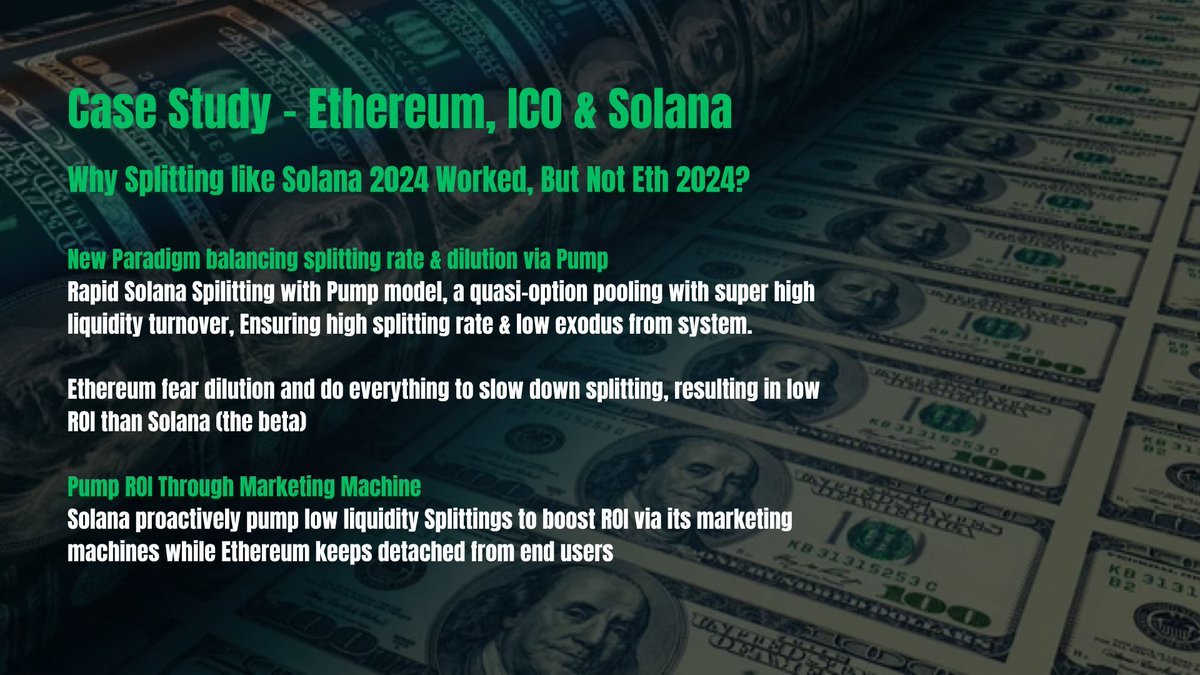

Pourquoi le fractionnement de Solana en 2024 a-t-il réussi ?

Équilibrer fractionnement et dilution via Pump

Les memecoins sont les actifs fractionnés de Solana, valorisés en $SOL, accélérés par le mécanisme Pump. Pump fonctionne lui-même comme un Ponzi Pooling, avec un roulement de liquidité si rapide qu’il simule presque un cycle quasi-optionnel. Cela atténue efficacement la dilution causée par un fort taux de fractionnement, gardant les fonds en jeu pour la spéculation, tout en préservant un seuil d’entrée bas pour les nouveaux utilisateurs.

Améliorer le ROI via une machine marketing

Solana est la seule L1 disposant d’une « machine marketing » dédiée, allant des communautés Colosseum / Superteam aux grands vidéastes et influenceurs (Jakey, Nick O’Neil, Banger, Threadguy, etc.).

Associée à des figures centrales comme Toly, Mert et Raj, Solana oriente intentionnellement la liquidité vers de nouveaux memecoins et projets à faible liquidité, offrant des ROI exponentiels (supérieurs au marché) et propulsant un effet boule de neige $SOL-memecoin.

Des stratégies similaires sont imitées par Sui et Virtual (comme Luna et aiXBT).

Principes de conception des Trois Ponzi et combinaisons

Chaque Ponzi fonctionne selon des hypothèses fermées, limitées par son propre modèle d’effondrement. Ces limites peuvent être atténuées en intégrant les caractéristiques de Mining (dividendes), Pooling (mutualisation) et Splitting (fractionnement), chacun ayant un rôle spécifique :

-

Mining : Verrouiller les actifs pour maximiser l’encours géré (AUM).

-

Pooling : Tirer profit du volume élevé de transactions.

-

Splitting : Utiliser la volatilité des sous-pools pour désinfler le pool principal.

Lors de la conception d’un système Ponzi, commencez par ces questions fondamentales :

-

Comment le manipulateur gagne-t-il ?

-

Quel type d’effondrement est-il prêt à accepter ?

Alors vous saurez quel type choisir.

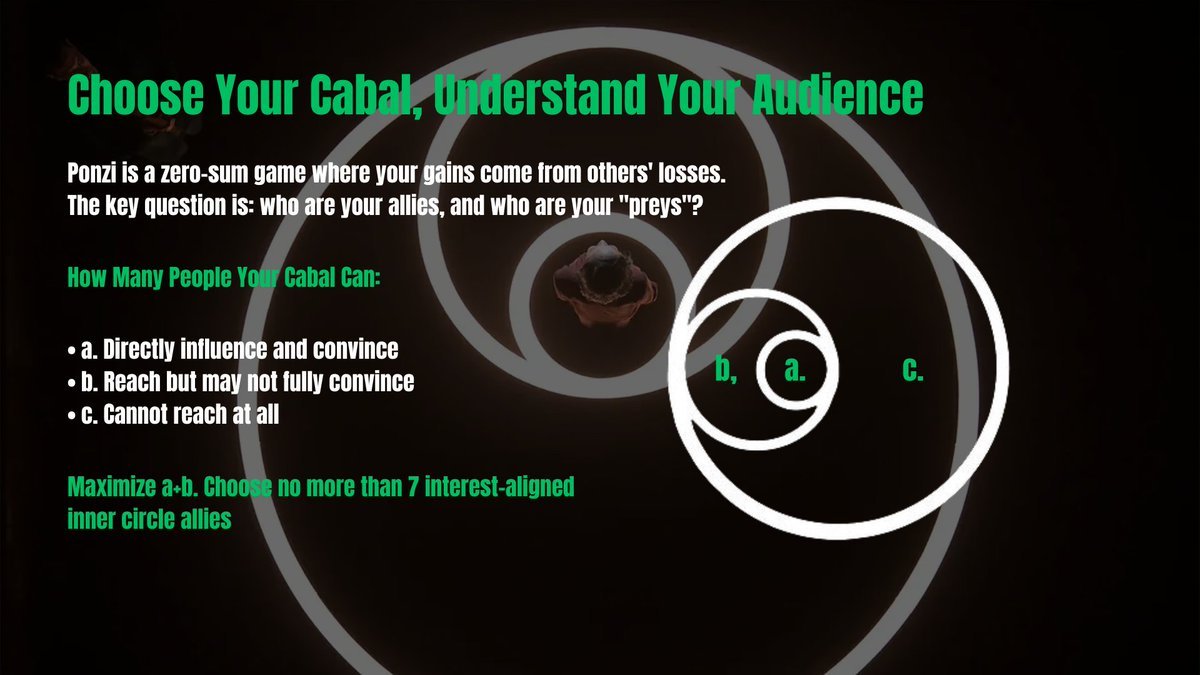

Choisissez votre conspiration, connaissez votre public cible.

Un Ponzi est un jeu à somme nulle : profits et pertes ont la même source. La question clé est : qui sont vos alliés, qui est votre « proie » ?

Premièrement, comprenez l’étendue des capacités de votre groupe :

-

a. Personnes que vous pouvez directement influencer et convaincre

-

b. Personnes que vous pouvez atteindre mais pas forcément convaincre

-

c. Personnes totalement hors d’atteinte

Un groupe efficace doit :

-

Maximiser la couverture de a + b

-

Être fortement aligné sur les intérêts

-

Attribuer des rôles clairs à chaque membre

-

Compter moins de 7 membres pour assurer une collaboration fluide

Cela explique pourquoi certains « consultants très populaires » apparaissent dans plusieurs équipes, ou pourquoi certains fonds de capital-risque sont remplacés par des VC d’échanges lors des tours de financement précoces.

Deuxièmement, connaissez votre public cible et ses caractéristiques. Indicateurs clés :

-

Tranche d’âge : 80, 90 ou 00 ? Quelle liberté dans leur environnement de croissance ?

-

Sources d’information : Twitter, Telegram, TikTok ou WeChat ?

-

Conception financière : Attitude envers le travail indépendant, la liberté financière et l’autonomie temporelle ?

-

Niveau de connaissance : Capables de comprendre les bases de la crypto ?

-

Appétit pour le risque : Préfèrent-ils les revenus passifs (intérêts) ou les retours actifs (trading) ?

Profil type du « destiné à rejoindre la crypto » :

-

Au moins né dans les années 80/90/00

-

Utilise Twitter, TikTok ou Telegram

-

Attiré par le freelance, rejette le salariat institutionnalisé

-

Préfère les activités financières actives, valorise le trading

Les utilisateurs TikTok diffèrent légèrement — ils penchent davantage vers les modes PVP, car la plupart ont grandi dans une ère de concurrence sans croissance macro.

Ils sont ces « nouveaux humains » (comme dans Gundam), ayant adopté un monde ultra-financiarisé. Vend-leur des récits de « démarrage équitable », « anti-institutions », « anti-bien-pensance ».

Si votre public ne correspond pas à ce profil :

Empruntez ou fabriquez l’approbation d’autorités en qui ils ont aveuglément confiance. Ce sont plutôt des sujets soumis aux règles autoritaires.

Principe premier de conception : Ne jamais aller contre la nature humaine

L’histoire le prouve : la conviction du développeur n’a aucune importance. Pour tout projet crypto (pas seulement les Ponzis), la durabilité cède souvent la place à la popularité (vous devez d’abord survivre), et celle-ci dépend de l’alignement avec la nature humaine :

-

Rien ne dure éternellement : Ne supposez pas que votre projet fera exception.

-

La perception prime sur la réalité : Le cœur d’un Ponzi est l’art de manipuler les esprits. Votre projet n’a pas besoin d’être ce qu’il prétend, seulement de correspondre à la perception de votre public et de les faire y croire.

-

Laissez-les parier : Ne décidez pas à la place de vos utilisateurs en sacrifiant l’opportunité de jeu pour la sécurité. Votre public aime le risque, sinon il ne serait pas dans la crypto.

-

Dites franchement « Merci d’avoir participé » : Soyez rationnel. Votre priorité est de gagner, pas de s’attacher émotionnellement au projet. Lorsque la tendance s’inverse, retirez-vous sans hésiter.

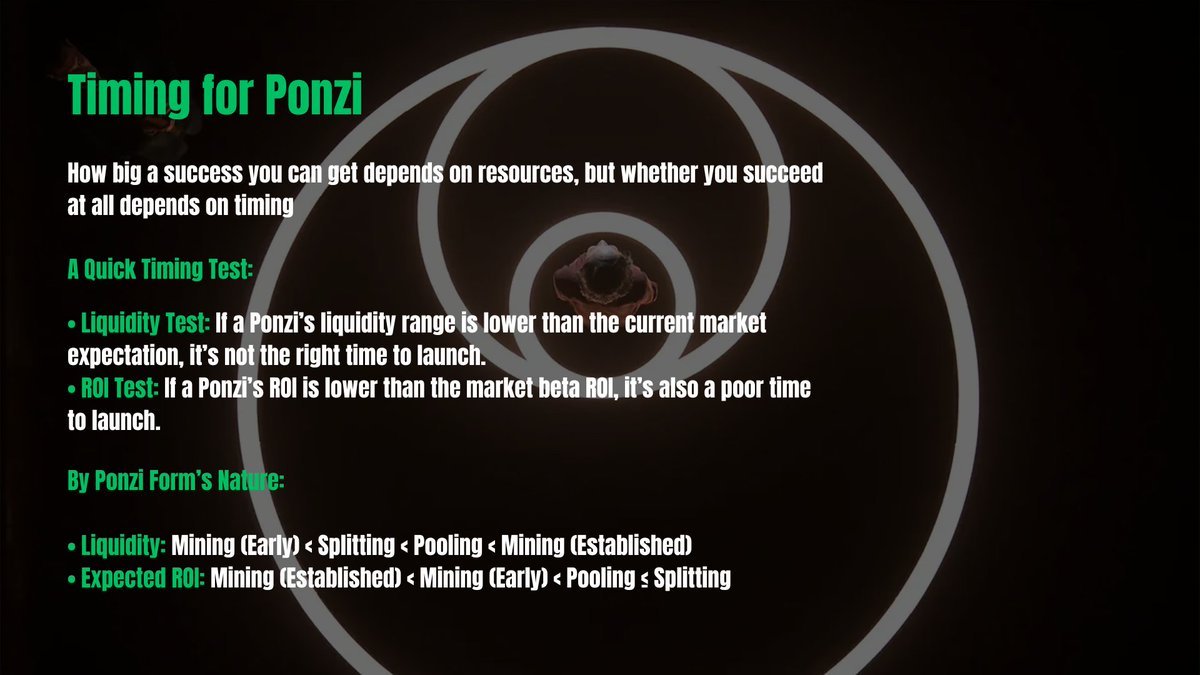

Le timing

« Quand vient le moment, tout l’univers coopère ; quand la chance disparaît, même les héros sont impuissants. » Votre potentiel de réussite dépend des ressources, mais le simple fait de réussir dépend entièrement du timing. Beaucoup de Ponzis décollent simplement parce qu’ils lancent au bon moment, tandis que d’autres projets complets peinent à équilibrer leurs comptes.

Comment évaluer le timing ?

Pour les utilisateurs crypto, l’élément clé est le ratio risque/rendement — l’équilibre entre risque perçu et rendement attendu.

Deux attentes à considérer :

-

Attente de liquidité relative au marché : Les utilisateurs sont influencés par le volume moyen quotidien habituel. Ex. : En hausse, $SOL peut atteindre 1 milliard USD/jour ; en baisse, la plupart des cryptos sur Binance tournent autour de 500 000 USD/jour. — Pourquoi c’est important : La liquidité détermine la facilité de conversion de la valeur papier en cash, un facteur clé dans la décision. — Comment mesurer : Analyser les volumes DEX et CEX sur 30 jours donne un indicateur clair.

-

Attente de ROI Beta du marché sous conditions de risque similaires : En hausse, un APY de 100 % peut peiner à attirer 1 million de TVL ; en baisse, les gens préfèrent un minage plus sûr à 10 %. — Pourquoi c’est important : Les utilisateurs comparent les rendements selon le contexte du marché et ajustent leur appétit pour le risque.

Spécifique aux types de Ponzi :

-

Liquidité : Mining (début) < Splitting < Pooling < Mining (maturité)

-

ROI attendu : Mining (maturité) < Mining (début) < Pooling ≤ Splitting

Test rapide :

-

Test de liquidité : Si la liquidité du Ponzi est inférieure aux attentes du marché actuel, ce n’est pas le bon moment pour lancer.

-

Test de rendement : Si le ROI du Ponzi est inférieur au ROI Beta du marché, ce n’est pas non plus le bon moment.

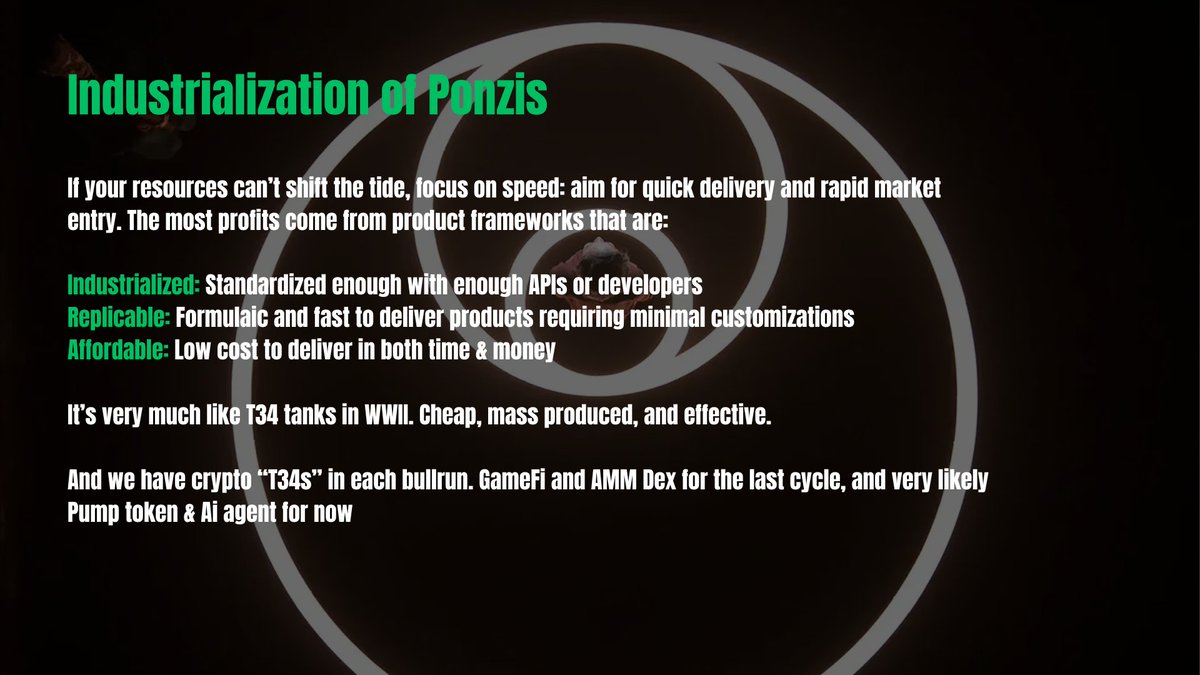

Ne soyez jamais trop confiant, l’occasion passe vite

Le timing est comme un flux, toujours changeant. Si vos ressources ne suffisent pas à contrer le courant, concentrez-vous sur la vitesse : livraison rapide et lancement immédiat. Dans ce cas, utiliser un cadre de produit industrialisé, reproductible et économiquement efficace peut devenir crucial.

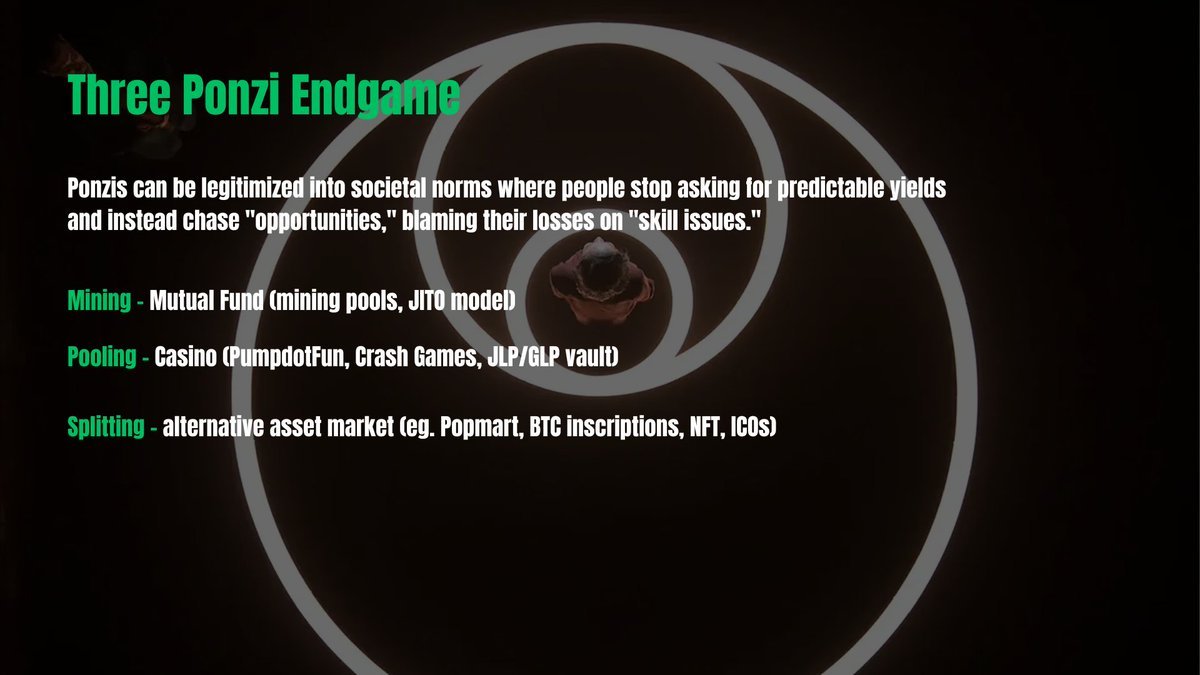

Un Ponzi peut-il être rationalisé ?

Chéri, n’est-ce pas exactement ce que nous faisons depuis des millénaires — rationaliser des systèmes prédateurs et les intégrer à la norme sociale ? Ce processus est si efficace que les gens ne recherchent plus des rendements prévisibles, mais « une chance », et imputent leurs pertes à leurs propres « erreurs techniques ». Alors, quelle est la fin des trois types de Ponzi ?

-

Mining : Évolue vers une forme similaire aux fonds communs (distribution sur TVL verrouillé, ex. : pools miniers, modèle JITO)

-

Pooling : Évolue vers des casinos (ex. : PumpdotFun, jeux Crash, pools JLP/GLP)

-

Splitting : Évolue vers des marchés d’actifs alternatifs (ex. : Pop Mart, inscriptions BTC, NFT, ICO)

Avant de conclure

Merci d’avoir pris le temps de lire cet article long. J’ai essayé d’être concis mais complet. La Théorie des Trois Ponzi a été publiée l’an dernier dans le cadre de mon projet pédagogique Open Rug (Couteau Open Source) pour la communauté chinoise crypto. Cette série s’appuie sur 8 ans d’expérience, victoires et échecs, impliquant des projets Ponzi dont le pic de capital a dépassé 1 milliard USD, avec des sorties de plusieurs dizaines de millions.

Aujourd’hui, la Théorie des Trois Ponzi est devenue l’un des cadres analytiques les plus cités parmi les degens et développeurs asiatiques. Vue sous un angle modéré, elle constitue une méthodologie extrêmement puissante de croissance accélérée.

Son but véritable est surtout de déconstruire les récits excessivement complexes et hypocrites du crypto-ouest, recentrant l’attention des développeurs sur ce qui importe vraiment : construire, via l’économie omniprésente du Ponzi, un monde ultra-financiarisé où tout peut être valorisé, échangé et transiger sans friction.

Bien sûr, surtout — se faire beaucoup d’argent.

J’espère que cela vous sera utile, d’une manière ou d’une autre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News