Comment comprendre la récente tendance baissière : la première vague du « choc Trump » arrive

TechFlow SélectionTechFlow Sélection

Comment comprendre la récente tendance baissière : la première vague du « choc Trump » arrive

Au cours de la période à venir, l'observation des politiques menées par l'équipe de Trump doit clairement primer sur d'autres facteurs et nécessite une attention soutenue.

Auteur : @Web3_Mario

Résumé : Le marché des cryptomonnaies a subi un recul important la semaine dernière, généralement attribué à la soi-disant « baisse de taux hawkish » du président de la Réserve fédérale Powell, qui aurait exacerbé les craintes des marchés risqués face à l'inflation et à une éventuelle récession économique. Toutefois, selon mon analyse, ce facteur n’est probablement qu’un motif secondaire ayant déclenché la panique des capitaux. Le véritable catalyseur provient en réalité de l’immense pression exercée par Trump, conjointement avec Elon Musk, mercredi dernier, sur le projet de loi de financement temporaire du Congrès, allant jusqu’à menacer d’abolir la règle du plafonnement de la dette publique, générant ainsi une forte incertitude et activant massivement l’appétit pour la sécurité des investisseurs.

Powell est probablement injustement accusé : les données macroéconomiques ne justifient pas une telle panique face aux risques monétaires

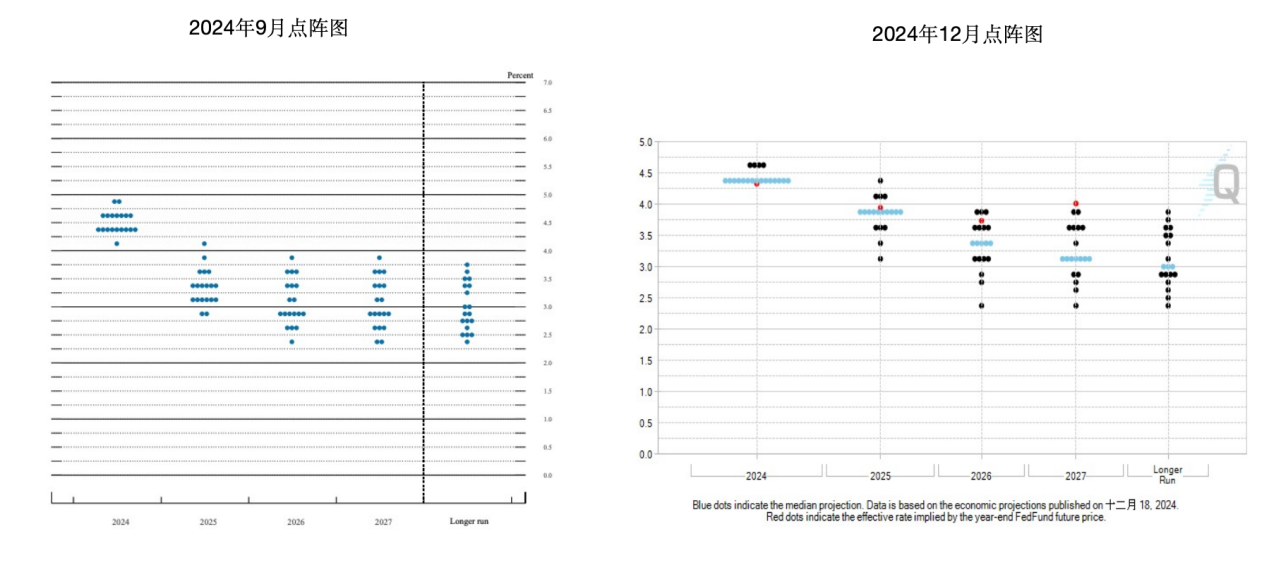

La décision de la FOMC jeudi matin dernier concernant les taux d’intérêt était conforme aux attentes du marché, se soldant par une baisse de 25 points de base (BP). La chute observée sur les marchés risqués a été majoritairement attribuée à deux éléments. Premièrement, le graphique dit « dot plot » n’a pas reflété unanimité parmi les membres du comité : le président de la Fed de Cleveland, Harker, s'est notamment prononcé en faveur d’un statu quo des taux. Deuxièmement, le taux directeur médian projeté pour 2025 a été relevé à 3,75 % - 4,00 %, contre 3,25 % - 3,50 % lors de la précédente projection de septembre, ramenant les anticipations de baisse de taux de quatre à deux coupures seulement. Précisons brièvement que le « dot plot » est un outil graphique utilisé par la Réserve fédérale afin d’illustrer les perspectives des décideurs monétaires concernant l’évolution future des taux d’intérêt. Il fait partie du « Summary of Economic Projections » (SEP), publié quatre fois par an par le Federal Open Market Committee (FOMC), et permet d’évaluer le consensus interne de la Fed.

Ensuite, durant la conférence de presse suivante, certaines déclarations de Powell ont été perçues comme orientées « hawkish », principalement sur deux points : une apparente inquiétude quant aux perspectives d’inflation sur l’année à venir, et une absence de soutien clair envers l’idée d’une réserve nationale en bitcoins. Cependant, après lecture attentive, il apparaît que les préoccupations exprimées par Powell quant aux risques inflationnistes ne reposent pas tant sur des indicateurs macroéconomiques concrets, mais davantage sur l’incertitude liée aux politiques de Trump. Par ailleurs, ses propos sur les perspectives économiques futures trahissent une confiance suffisante dans la trajectoire de l’économie.

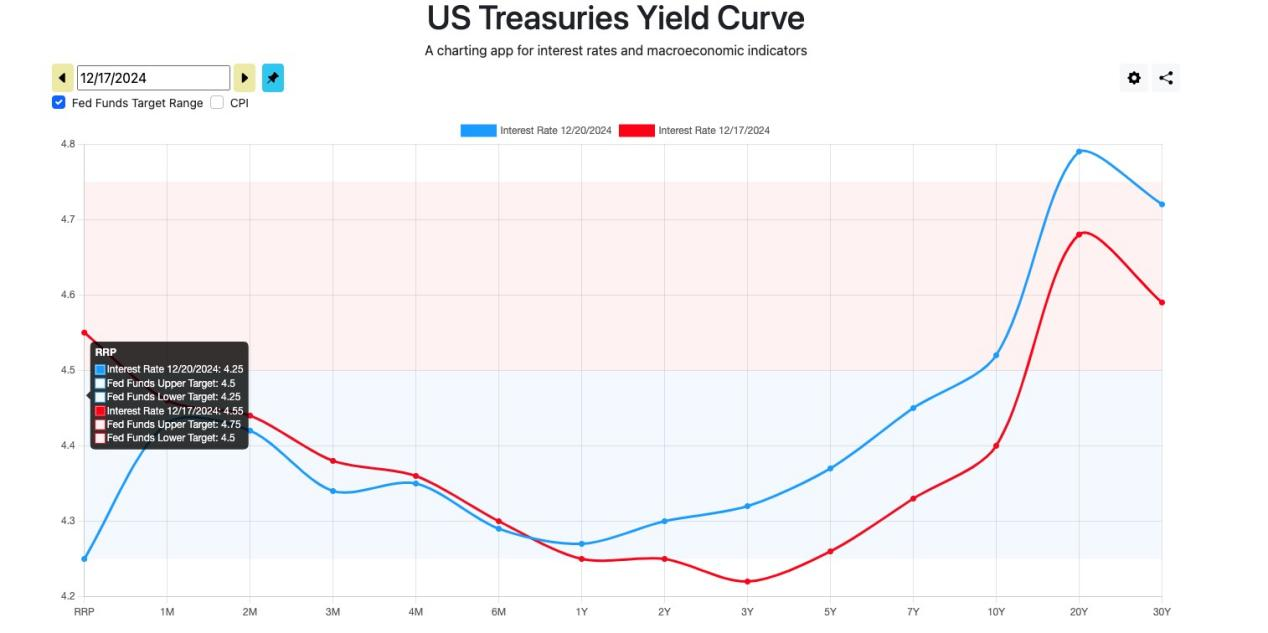

Examinons maintenant pourquoi cette interprétation est pertinente. Observons tout d’abord l’évolution de la courbe des rendements des obligations américaines avant et après la publication de la décision de la Fed. On constate bien une hausse des taux à long terme, mais un impact limité sur les rendements à un an, ce qui indique que si les investisseurs sont plus préoccupés par les perspectives lointaines, le risque n’est pas immédiat.

En analysant le contrat à terme de 30 jours sur les fonds fed, échéance décembre 2025, on remarque que le marché avait déjà anticipé dès novembre la probabilité de deux baisses de taux. Ainsi, imputer le recentrage principal au risque lié aux futures décisions de la Fed semble peu convaincant. Ajoutons ici que le taux implicite se calcule par la formule : 100 moins le prix actuel du contrat à terme.

Jetons un œil à quelques indicateurs macroéconomiques clés : indice PCE, chiffres de l’emploi/non-emploi et composantes de la croissance du PIB. On constate que l’indice PCE n’a pas affiché de nette hausse ces derniers temps, ni en variation annuelle ni en noyau central, restant sous 2,5 %. L’inflation anticipée selon l’enquête de l’Université du Michigan reste stable, le taux de chômage n’a pas augmenté significativement, et les créations d’emplois en novembre ont même progressé par rapport aux mois précédents, témoignant d’un marché du travail robuste. Enfin, la croissance du PIB reste globalement stable, sans chute notable dans aucune composante. D’un point de vue macroéconomique, rien ne soutient donc l’hypothèse d’un retour marqué de l’inflation ou d’une récession économique dans l’année à venir. Cela conforte l’idée que les inquiétudes de Powell trouvent leur origine dans les effets incertains des politiques trumpiennes.

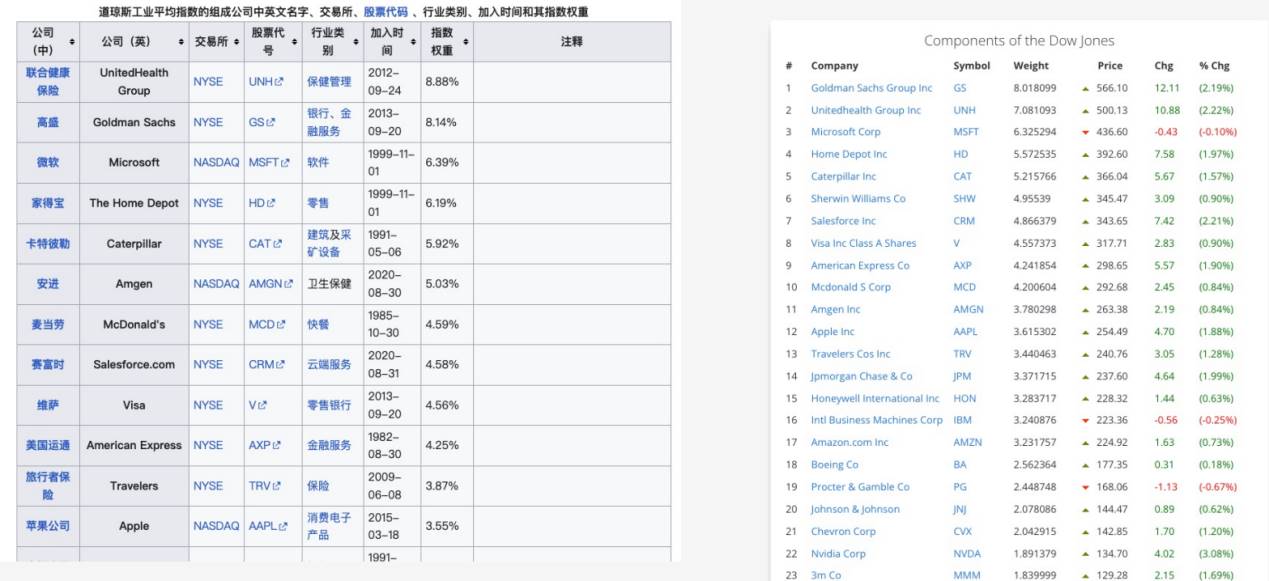

Un autre point mérite explication : l’indice Dow Jones affiche une chute consécutive record. Certains y voient une vision pessimiste quant aux perspectives industrielles américaines. Or, en creusant, cette chute ne semble pas due à un risque systémique, mais principalement à la forte correction d’UnitedHealth Group (UNH). Rappelons que le Dow Jones Industrial Average (DJIA) est un indice pondéré par le prix, signifiant que l’impact de chaque action dépend de sa valeur absolue, non de sa capitalisation boursière. Ainsi, les actions aux cours élevés pèsent plus lourd. Au 2 novembre 2024, UNH représentait 8,88 % du poids total du DJIA, tombé à 7,08 % récemment. Son cours est passé de 613 $ le 4 décembre à environ 500 $ aujourd’hui, soit un repli de 18 %, alors que les autres valeurs lourdes n’ont pas connu de baisse similaire. La chute du Dow découle donc essentiellement d’un risque ponctuel lié à UNH, non d’un risque systémique. Que s’est-il passé chez UNH ? Le CEO Brian Thompson a été abattu le 5 décembre devant l’hôtel Hilton de Manhattan à New York. L’assaillant, Luigi Mangione, issu d’un bon milieu, a affirmé agir contre les pratiques prédatrices d’UNH dans le système de santé, suscitant une certaine sympathie populaire et ravivant le débat sur les coûts exorbitants des soins aux États-Unis — thème central de la réforme de santé défendue par Trump. Cette convergence a amplifié la chute boursière, sans que nous approfondissions davantage ici.

Concernant la petite anecdote sur une réserve en bitcoin, j’estime que la position de Powell importe peu. Comme il l’a lui-même souligné, la décision appartient au Congrès, non à la Fed. En comparaison avec les réserves stratégiques existantes (pétrole géré par le Département de l’Énergie, or supervisé par le Trésor), bien que plusieurs agences (SEC, CFTC, FED) collaborent, leurs rôles restent surtout complémentaires.

Mais pourquoi une telle réaction violente du marché ? Selon moi, la cause principale réside dans l’énorme pression exercée par Trump, soutenu par Musk, sur le projet de financement temporaire du Congrès, allant jusqu’à menacer d’abolir le plafond de la dette, semant ainsi une grande incertitude et déclenchant massivement des mouvements de couverture.

Trump menace d’abolir définitivement le plafond de la dette, portant atteinte au crédit traditionnel du dollar : le marché adopte une stratégie de prudence

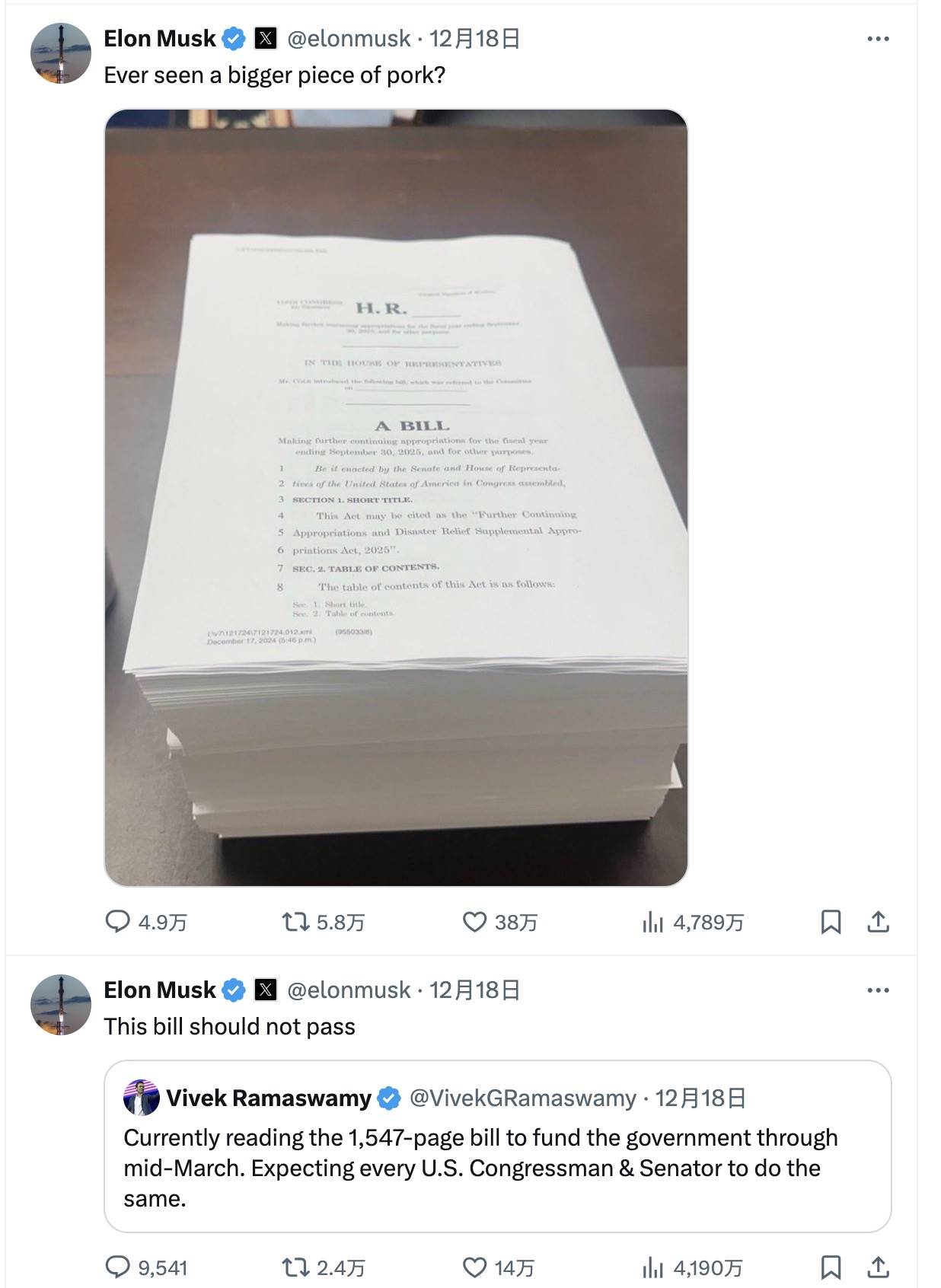

Savoir combien ont suivi le bras de fer au Congrès américain sur le financement temporaire ? Mardi 17 décembre, le président de la Chambre des représentants Mike Johnson avait conclu un accord transitoire avec les démocrates afin de prolonger le financement gouvernemental jusqu’en mars prochain, évitant ainsi la fermeture administrative. Pour faciliter son adoption, Johnson avait consenti à certaines concessions et intégré plusieurs mesures bipartites. Mais le 18 décembre, Musk a lancé une offensive virulente sur X, accusant le texte de porter atteinte aux contribuables, entraînant son rejet rapide.

Cette action a été pleinement appuyée par Trump, qui a déclaré sur True Social que le Congrès devait abolir la « règle absurde » du plafond de la dette avant sa prise de fonction officielle le 20 janvier, estimant que cette crise budgétaire résultait des politiques de Biden et devait être résolue par lui. Rapidement, les républicains ont révisé leur projet de loi : suppression de certains compromis budgétaires, ajout d’une proposition visant à suspendre ou abolir le plafond de la dette. Ce nouveau texte a toutefois été rejeté jeudi 19 décembre à la Chambre des représentants (174 voix pour, 235 contre). Cela a ravivé le risque de shutdown. Finalement, le 20 décembre, un nouveau projet temporaire a été adopté, à quelques heures près du délai limite, excluant toute modification du plafond de la dette.

Bien que ce nouveau texte ait évité la paralysie partielle du gouvernement, selon moi, la position de Trump sur l’abolition du plafond de la dette a profondément inquiété les marchés. Il faut rappeler que Trump détient un pouvoir sans précédent parmi les présidents américains, disposant en outre d’une influence dominante à la Chambre. Les nouveaux congressistes seront assermentés le 3 janvier, date à partir de laquelle les chances d’adopter une telle mesure augmenteront considérablement. Analysons-en donc les conséquences.

Le plafond de la dette (« Debt Ceiling ») désigne le montant maximal légal que le gouvernement fédéral peut emprunter, instauré initialement en 1917. Fixé par le Congrès, il vise théoriquement à limiter l’endettement public. Bien qu’il soit censé renforcer la discipline budgétaire, il sert surtout d’arme politique dans les luttes partisanes. L’opposition utilise souvent la menace d’un défaut de paiement pour forcer des concessions budgétaires.

Le plafond de la dette a déjà été suspendu à plusieurs reprises via des lois spéciales, permettant au gouvernement d’emprunter au-delà de la limite fixée jusqu’à une date butoir. Exemples notables :

l 2011-2013 : Crise majeure du plafond de la dette. Négociations tendues entre le Congrès et le président Obama, aboutissant à une hausse temporaire du plafond accompagnée de mesures d’austérité. Pour éviter le défaut, le Congrès a suspendu le plafond en octobre 2013, autorisant l’emprunt jusqu’en février 2014.

l 2017-2019 : Nouvelle suspension législative du plafond, permettant au gouvernement d’emprunter librement jusqu’en mars 2019, liée à des accords budgétaires globaux, évitant ainsi un défaut.

l 2019-2021 : En août 2019, le « Two-Year Budget Act » a non seulement relevé les plafonds de dépenses, mais aussi suspendu le plafond de la dette jusqu’au 31 juillet 2021, assurant la continuité du fonctionnement étatique.

l 2021 : En décembre 2021, le Congrès a ajusté temporairement le plafond à 28,9 billions de dollars, repoussant le risque de défaut jusqu’en 2023, dans les dernières heures avant l’échéance.

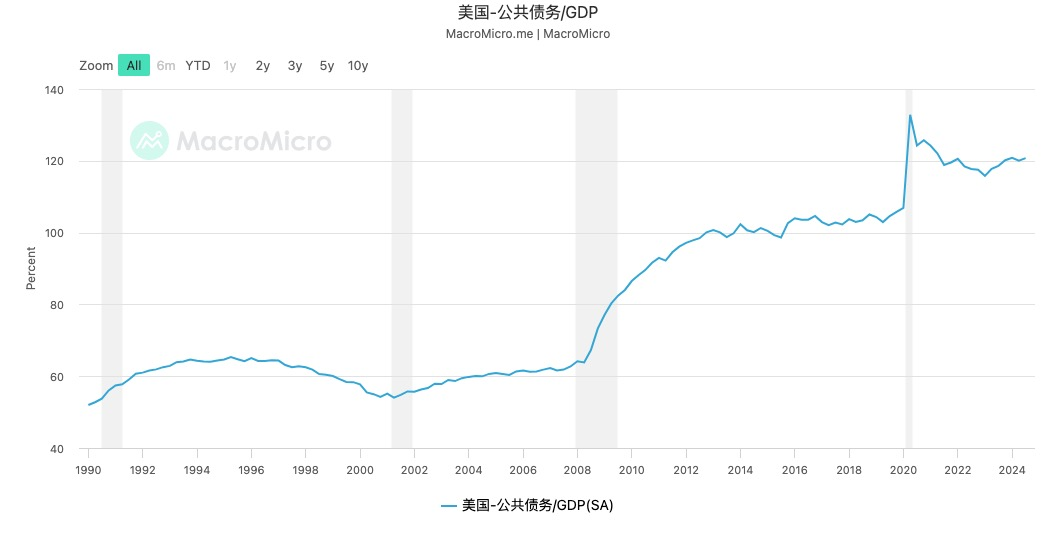

Chaque suspension était motivée par des circonstances exceptionnelles (crise financière de 2008, pandémie de 2021). Alors pourquoi une telle inquiétude aujourd’hui autour de son abolition ? La raison centrale réside dans l’ampleur actuelle de la dette américaine. Le ratio dette publique / PIB atteint un niveau historique supérieur à 120 %. Abolir le plafond signifierait que les États-Unis évolueraient sans contrainte budgétaire pendant une longue période, ce qui aurait des conséquences imprévisibles sur le crédit du dollar.

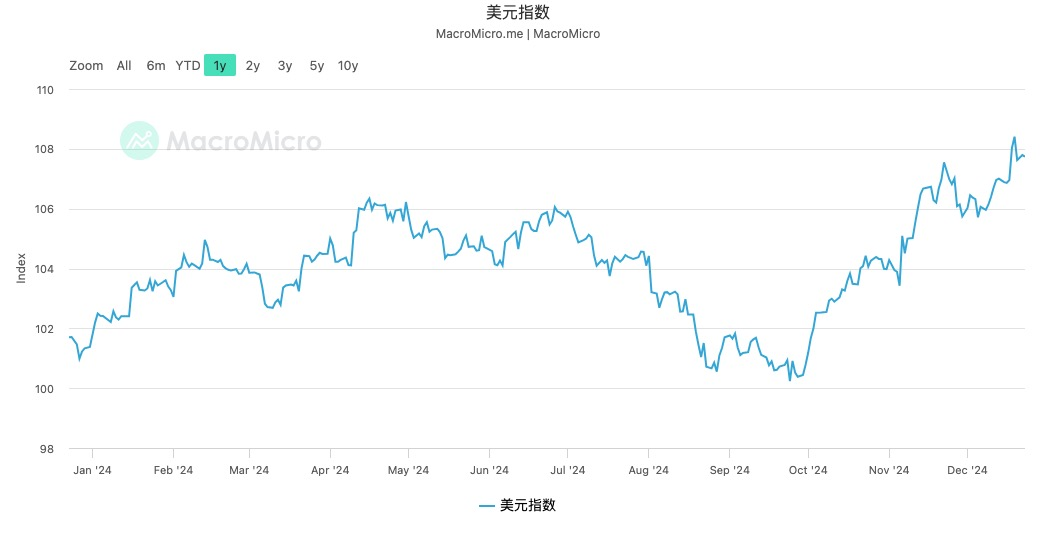

Pourquoi Trump souhaite-t-il cela ? La réponse est simple : franchir la période critique de crise de la dette. Parmi les priorités de son mandat figurent la baisse des impôts et la réduction de la dette publique. Or, si la baisse fiscale stimule l’activité, elle réduit inévitablement les recettes publiques à court terme. L’écart budgétaire pourrait être compensé par des hausses de droits de douane, mais les pays manufacturiers peuvent contrebalancer cela par une dépréciation de leur monnaie. C’est pourquoi, malgré le cycle de baisse des taux, l’indice dollar reste fort : les nations se préparent à d’éventuelles guerres commerciales. Par ailleurs, des compressions budgétaires risquent de nuire aux entreprises locales, freinant ainsi la croissance potentielle. Pour traverser cette phase difficile, Trump préfère supprimer définitivement la contrainte du plafond de la dette, misant sur l’emprunt continu pour surmonter la crise financière à court terme.

Enfin, pourquoi cet épisode affecte-t-il les cryptomonnaies ? La raison fondamentale réside dans l’affaiblissement de la narration autour d’une réserve en bitcoins. Ces derniers mois, une idée force dans l’écosystème crypto était que les États-Unis pourraient résoudre leur crise de la dette via une réserve stratégique en bitcoins. Or, si Trump supprime simplement le plafond de la dette, cette narration perd toute pertinence. Sachant que les cryptomonnaies cherchent activement de nouveaux fondements de valeur, la prise de bénéfices et la fuite vers des actifs plus sûrs deviennent compréhensibles. Je pense donc que, dans les semaines à venir, surveiller attentivement les actions de l’équipe Trump deviendra une priorité supérieure à tout autre facteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News