Rapport 2024 sur la cryptographie : données panoramiques sur les blockchains publiques, les couches 2, la DeFi, les NFT et les développeurs

TechFlow SélectionTechFlow Sélection

Rapport 2024 sur la cryptographie : données panoramiques sur les blockchains publiques, les couches 2, la DeFi, les NFT et les développeurs

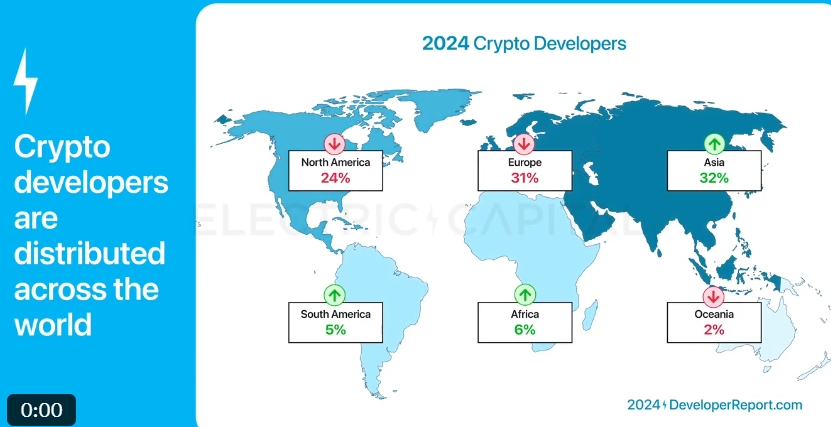

L'Asie est actuellement le continent comptant la plus forte proportion de développeurs, un développeur sur trois en cryptographie résidant en Asie.

Rédaction : Maria, Electric Capital

Traduction : 1912212.eth, Foresight News

Le sixième rapport annuel sur les développeurs d'Electric Capital, depuis sa création, a impliqué 829 personnes, et nous avons analysé un nombre record de 902 millions de soumissions de code, couvrant 1,7 million de dépôts.

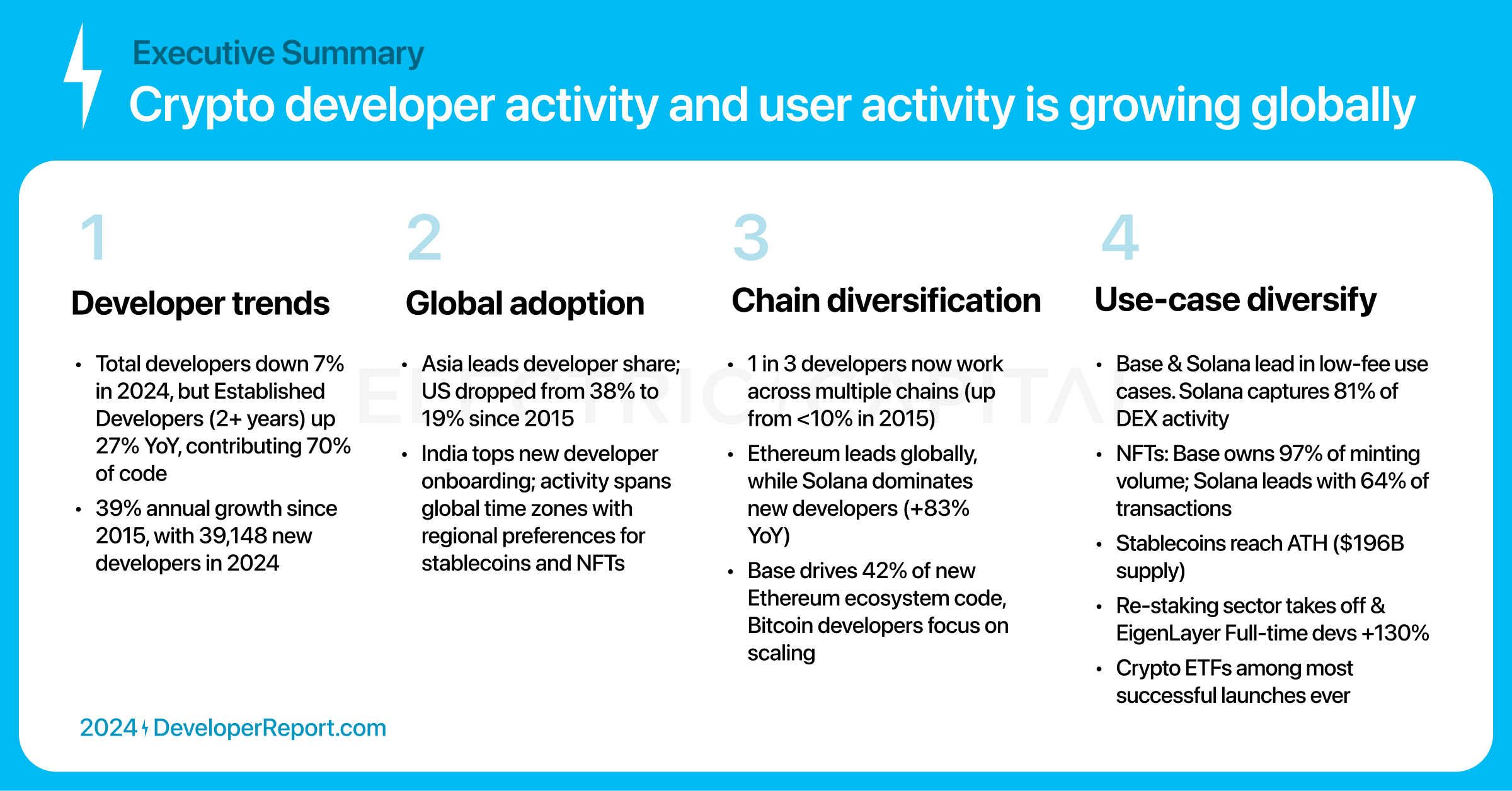

Quelles sont les données du secteur cryptographique en 2024 ?

Résumé des points clés :

-

Le secteur crypto est mondial ; l'élan des développeurs s'est déplacé d'Amérique du Nord vers d'autres régions.

-

Les développeurs et les cas d'utilisation se diversifient à travers différents écosystèmes.

-

Les applications couvrent tous les fuseaux horaires, indiquant une adoption globale étendue.

Nous avons sous-estimé le nombre de développeurs dans le domaine crypto car notre comptage ne prend en compte que les activités de développement open source.

Notre méthodologie comprend :

-

Fusionner les profils développeurs en une seule identité normalisée.

-

Identifier et exclure les comptes de robots.

-

Supprimer les dépôts qui ne reflètent pas une activité de développement réelle, comme les listes de données.

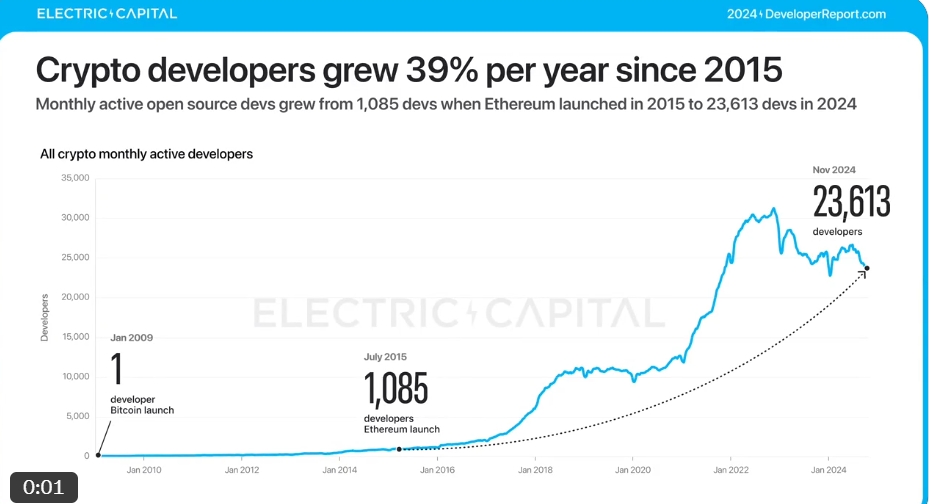

Depuis le lancement d'Ethereum en 2015, l'industrie crypto a connu une croissance moyenne annuelle de 39 %. En 2015, il y avait environ 1 000 développeurs actifs par mois. Aujourd'hui, ce chiffre atteint 23 613 développeurs mensuels actifs.

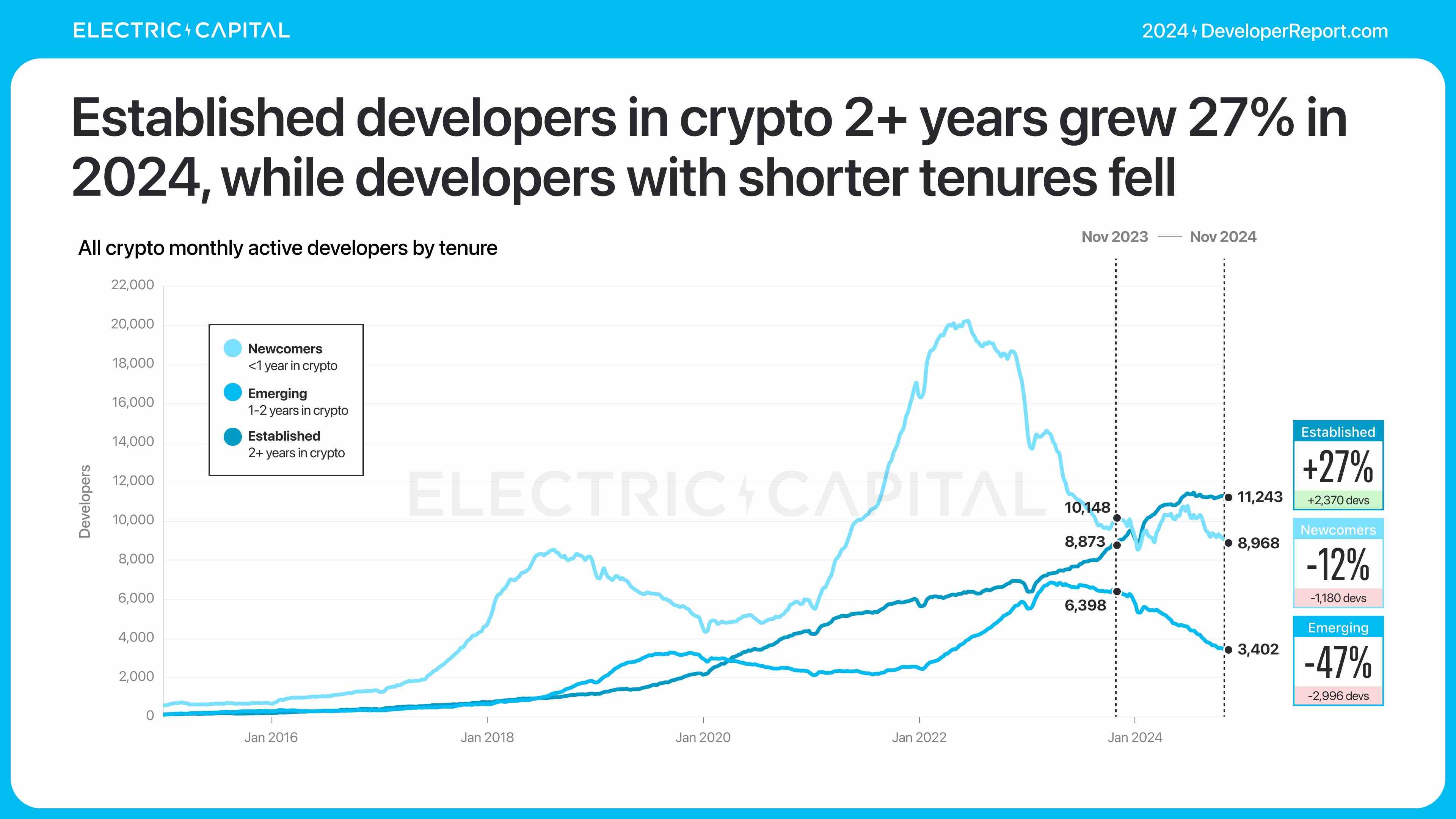

Au cours de l'année dernière, le nombre de développeurs actifs mensuels a légèrement diminué de 7 %.

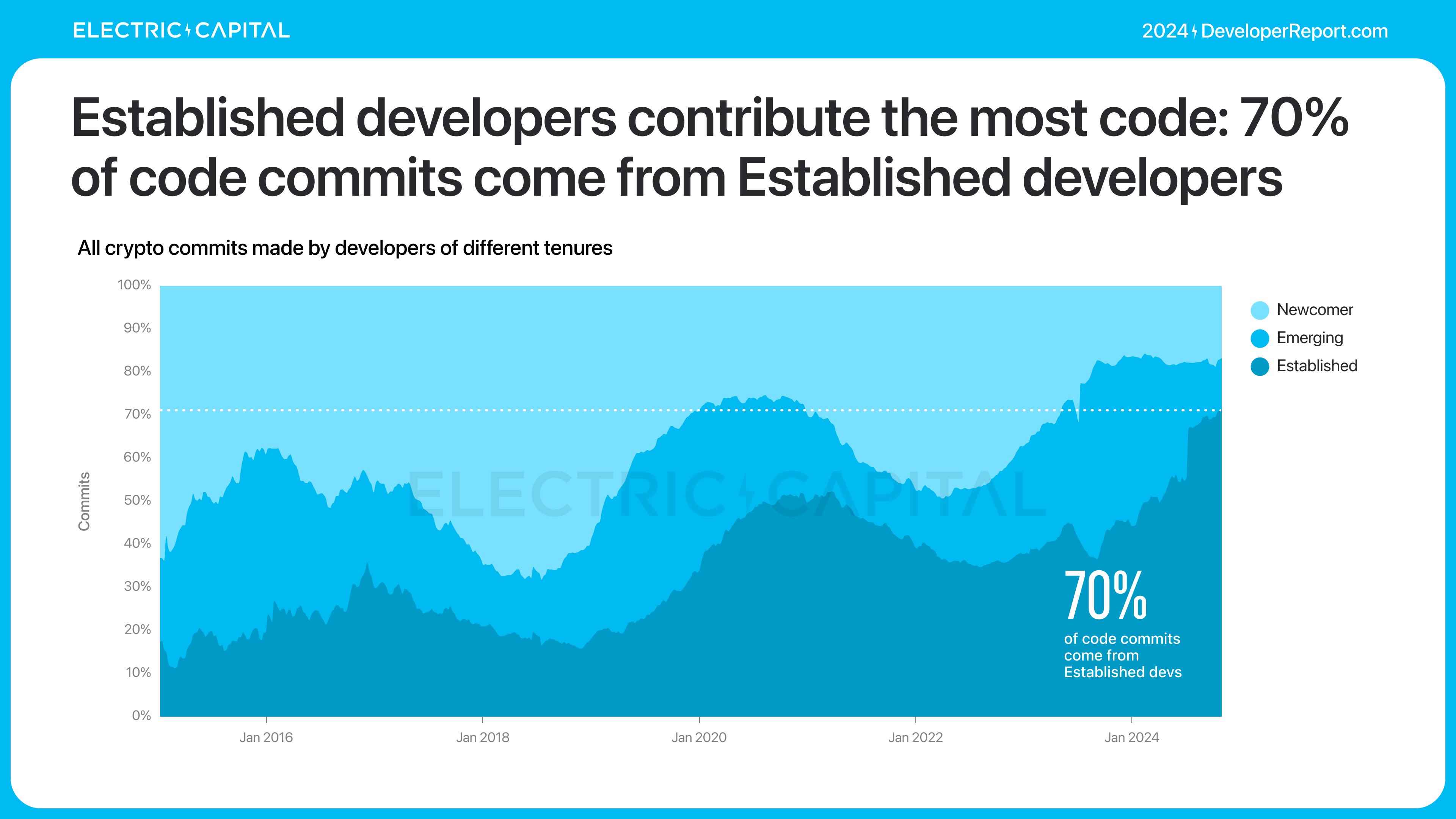

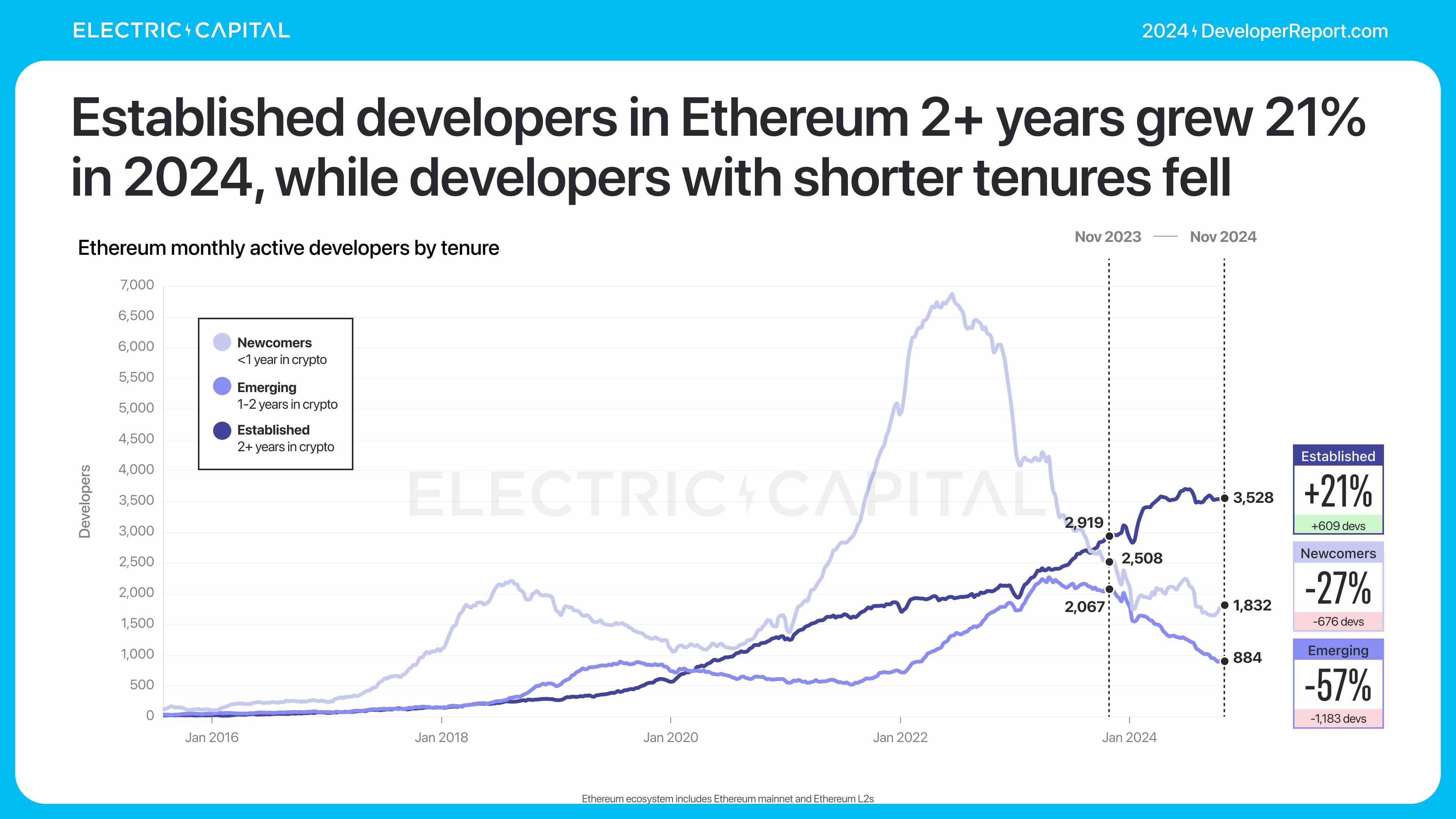

Cependant, le nombre de développeurs travaillant dans le secteur crypto depuis plus de deux ans a augmenté de 27 %.

Ces développeurs expérimentés font avancer l'industrie, puisqu'ils représentent 70 % des soumissions de code.

Comment l'industrie crypto a-t-elle évolué depuis 2015 ? Examinons la diversité géographique des développeurs crypto.

Le centre de gravité des développeurs s'est déplacé : là où les États-Unis et l'Europe représentaient 82 %, ils sont désormais minoritaires au profit du reste du monde.

L'Asie est désormais le continent avec la plus forte proportion de développeurs : un développeur crypto sur trois y réside. L'Europe arrive en deuxième position. Depuis 2015, l'Amérique du Nord est passée de la première à la troisième place.

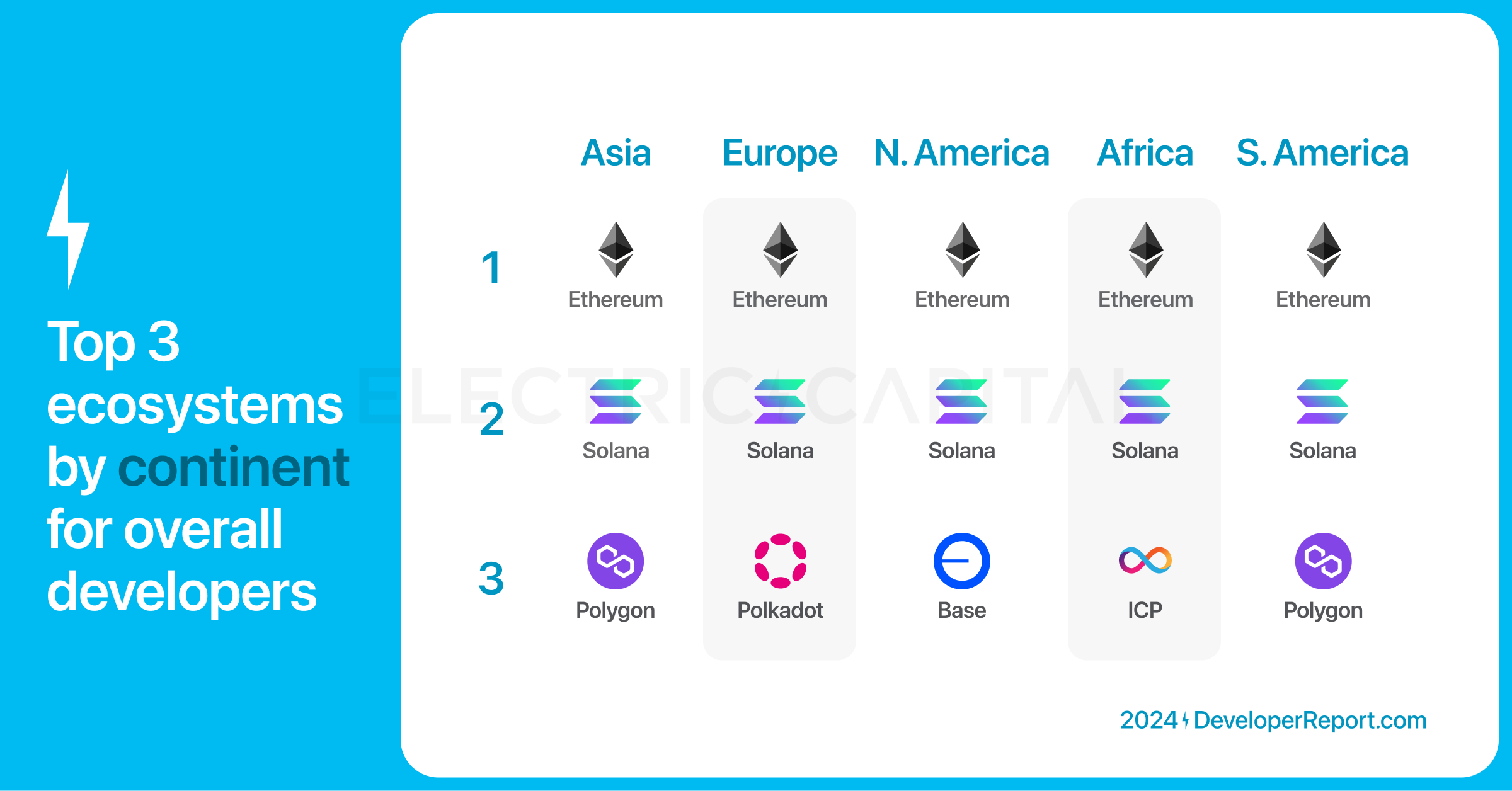

Nous pouvons identifier les principaux écosystèmes de chaque continent selon la part des développeurs.

En termes de part des développeurs, Ethereum est l'écosystème numéro un sur chaque continent majeur.

-

Solana arrive en deuxième position.

-

Polygon est troisième en Asie et en Amérique du Sud.

-

Polkadot est troisième en Europe.

-

Base est troisième en Amérique du Nord.

-

Dfinity est troisième en Afrique.

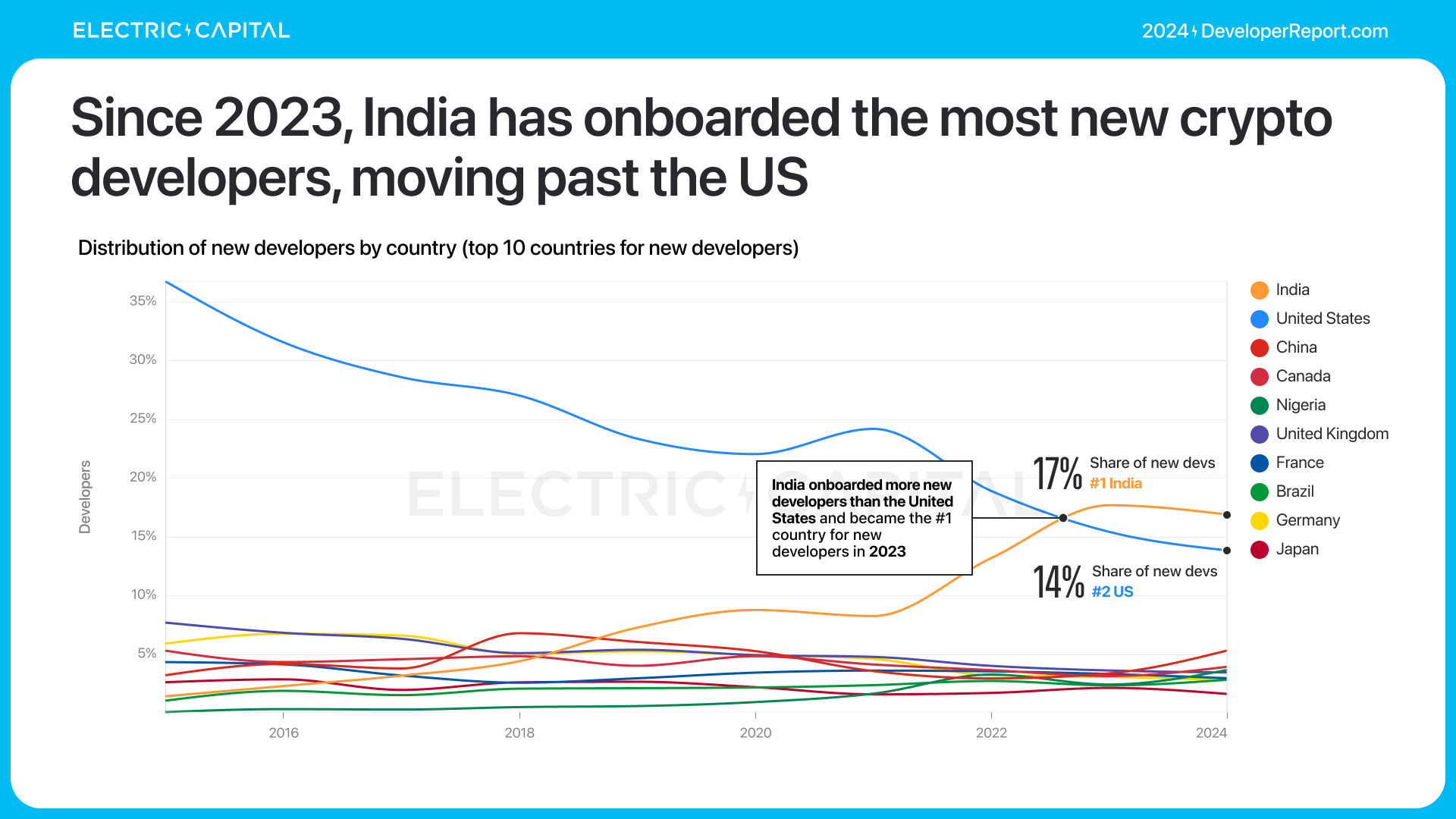

Les États-Unis, l'Inde, le Royaume-Uni, la Chine et le Canada ont les parts les plus importantes de développeurs crypto mondiaux.

Les États-Unis restent le pays avec la plus grande part de développeurs crypto, mais celle-ci diminue constamment depuis 2015. L'Inde est passée de la 10ᵉ à la 2ᵉ place.

Top 3 des écosystèmes par nombre de développeurs, selon les pays :

-

Ethereum est premier aux États-Unis, au Royaume-Uni, en Chine et au Canada, et deuxième en Inde.

-

Solana est premier en Inde, deuxième ailleurs.

-

Base est troisième aux États-Unis et en Inde.

-

Polygon est troisième au Royaume-Uni.

-

NEAR Protocol est troisième au Canada.

-

Polkadot est troisième en Chine.

L'Inde a accueilli le plus grand nombre de nouveaux développeurs crypto en 2024. 17 % des nouveaux développeurs proviennent d'Inde.

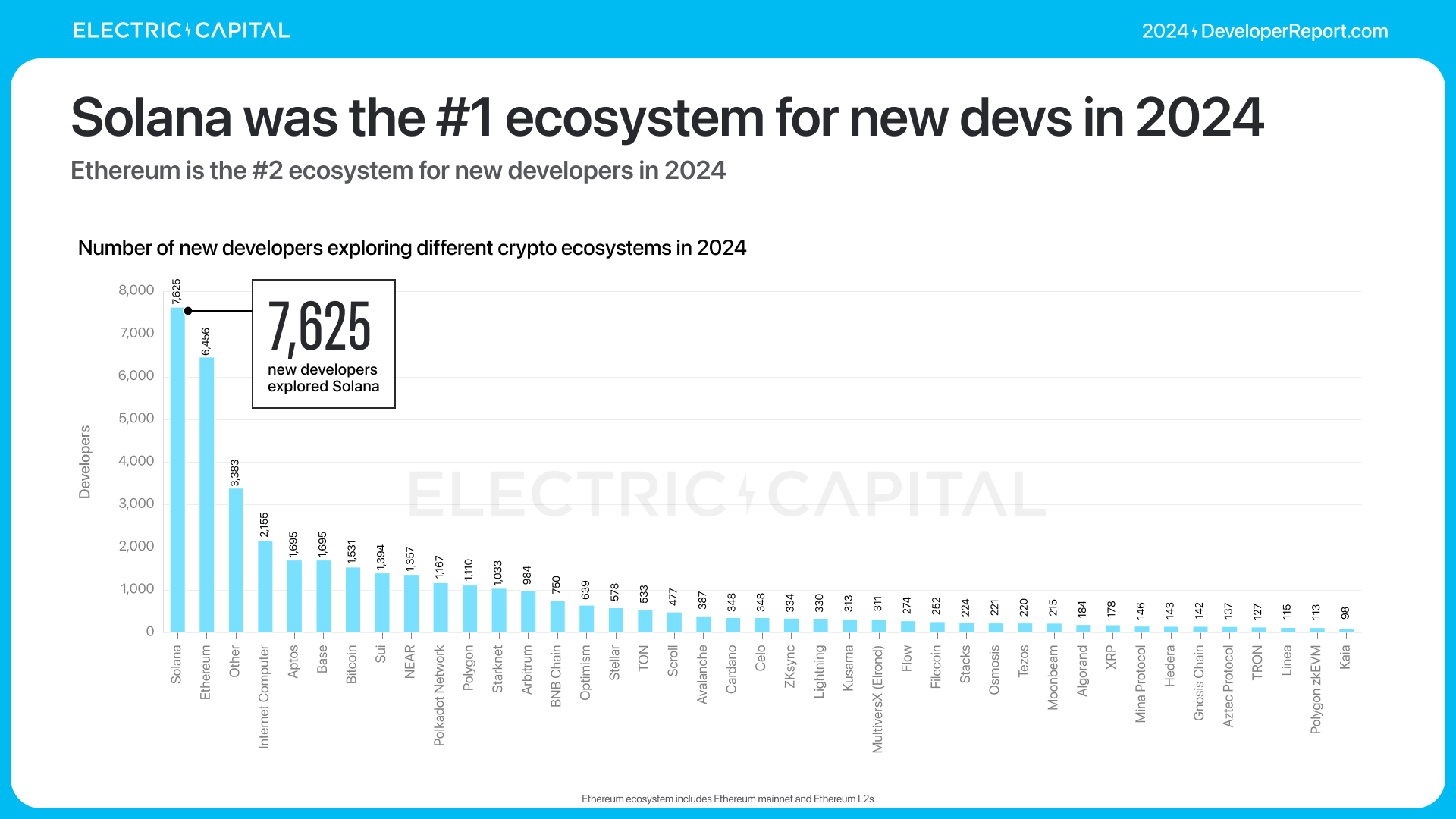

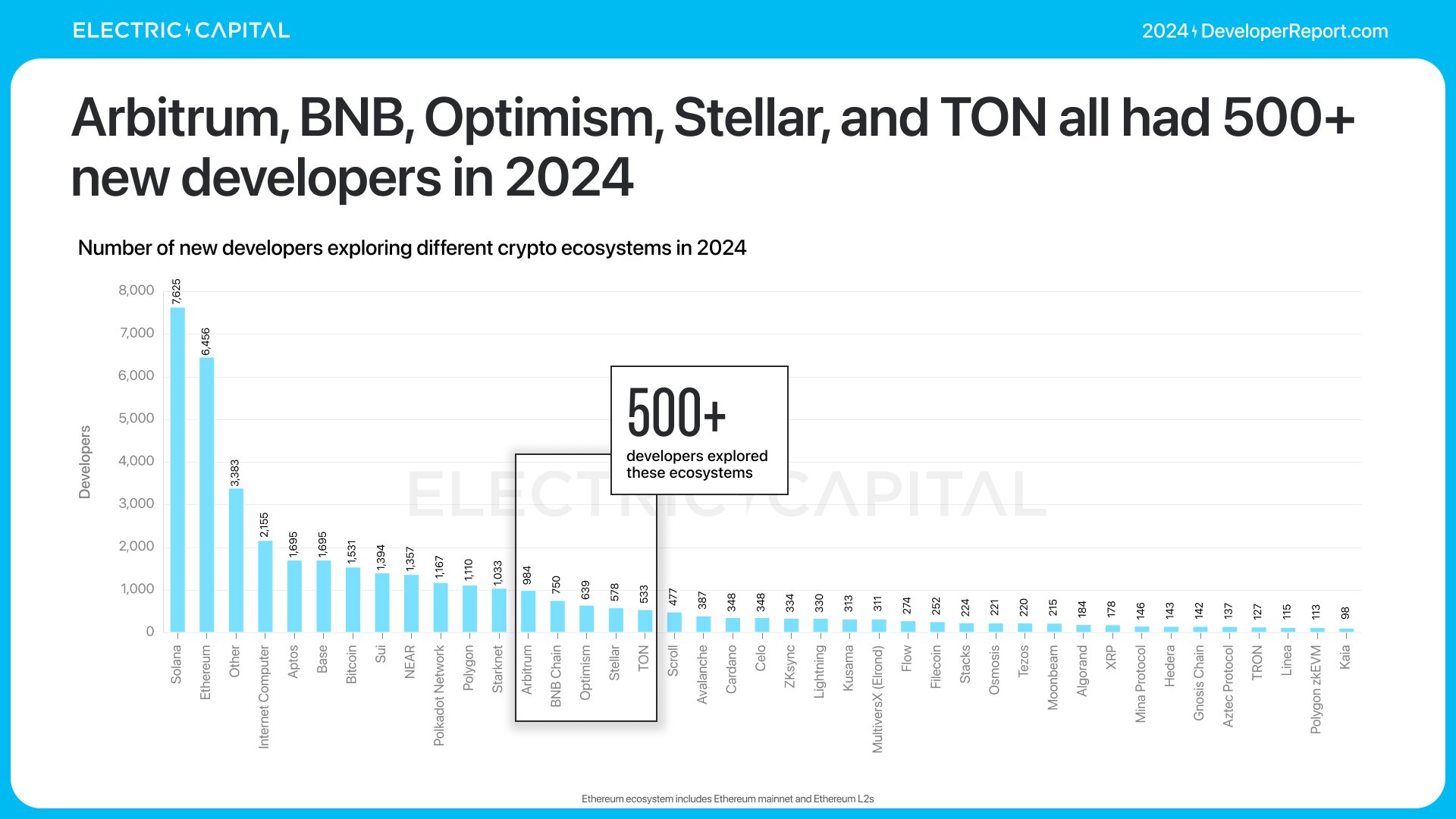

Concentrons-nous sur les nouveaux développeurs — 39 148 nouveaux développeurs ont exploré le domaine crypto en 2024. Nous pouvons analyser ces nouveaux venus par écosystème.

Solana a attiré le plus grand nombre de nouveaux développeurs mensuels en juillet 2024.

En 2024, Solana est l'écosystème ayant attiré le plus de nouveaux développeurs, se classant premier.

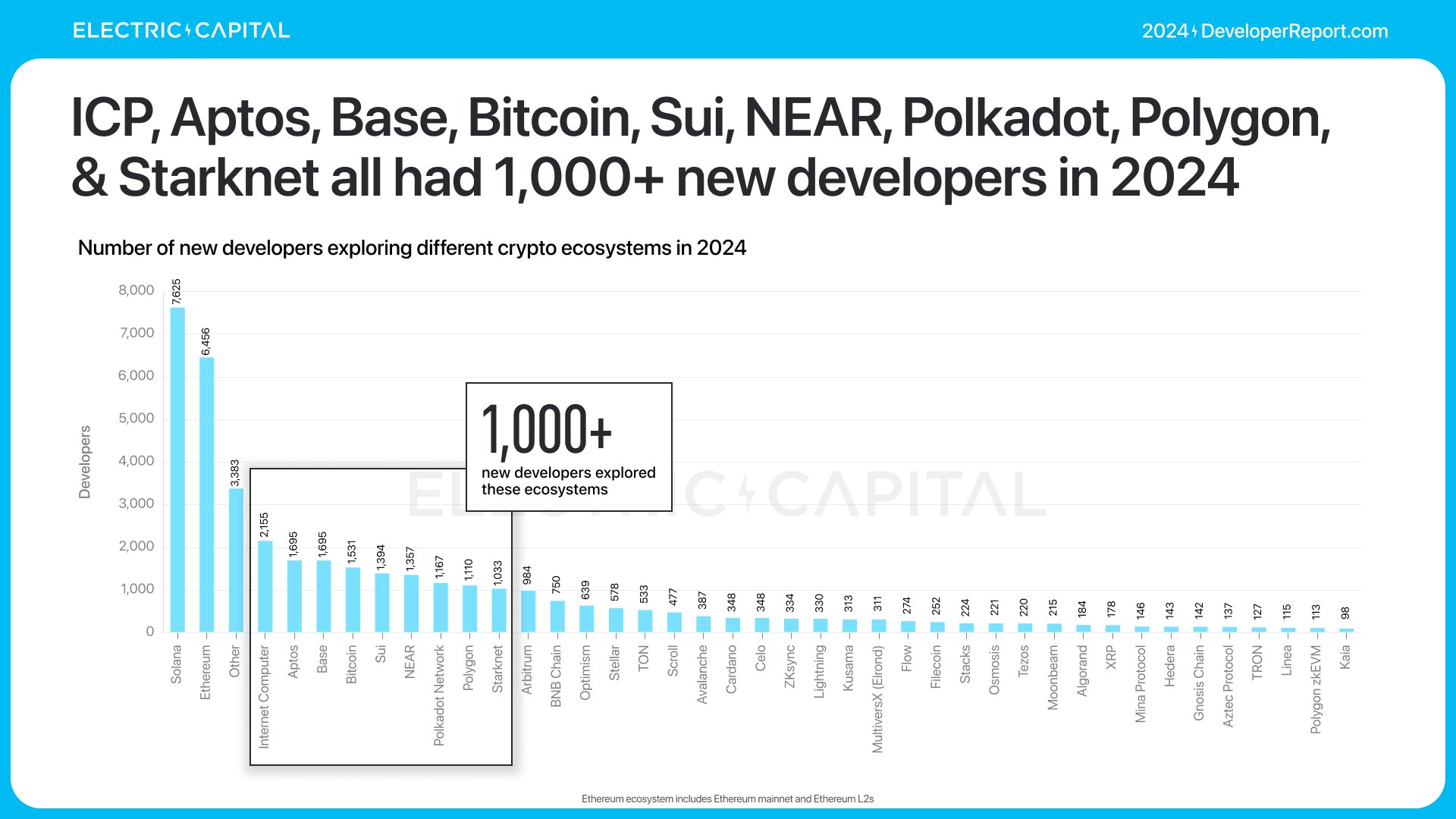

Ethereum arrive en deuxième position. Dfinity, Aptos, Base, Bitcoin, SuiNetwork, NEAR Protocol, Polkadot, Polygon et Starknet ont chacun accueilli plus de 1 000 nouveaux développeurs.

Arbitrum, BNBCHAIN, Optimism, StellarOrg et ton_blockchain ont chacun attiré plus de 500 nouveaux développeurs.

Quels écosystèmes ont vu leur nombre total de développeurs croître le plus rapidement ? Le nombre total de développeurs reflète l'intérêt des nouveaux développeurs et des participants aux hackathons.

Selon les données du troisième trimestre 2023 et du quatrième trimestre 2024, voici les dix écosystèmes dont le nombre total de développeurs a le plus augmenté :

Quels écosystèmes ont vu leur nombre de développeurs à temps plein croître le plus rapidement ? Les développeurs à temps plein soumettent du code plus de 10 jours par mois, contribuant ainsi régulièrement à l'écosystème.

Selon les mêmes périodes, voici les dix écosystèmes dont le nombre de développeurs à temps plein a le plus augmenté :

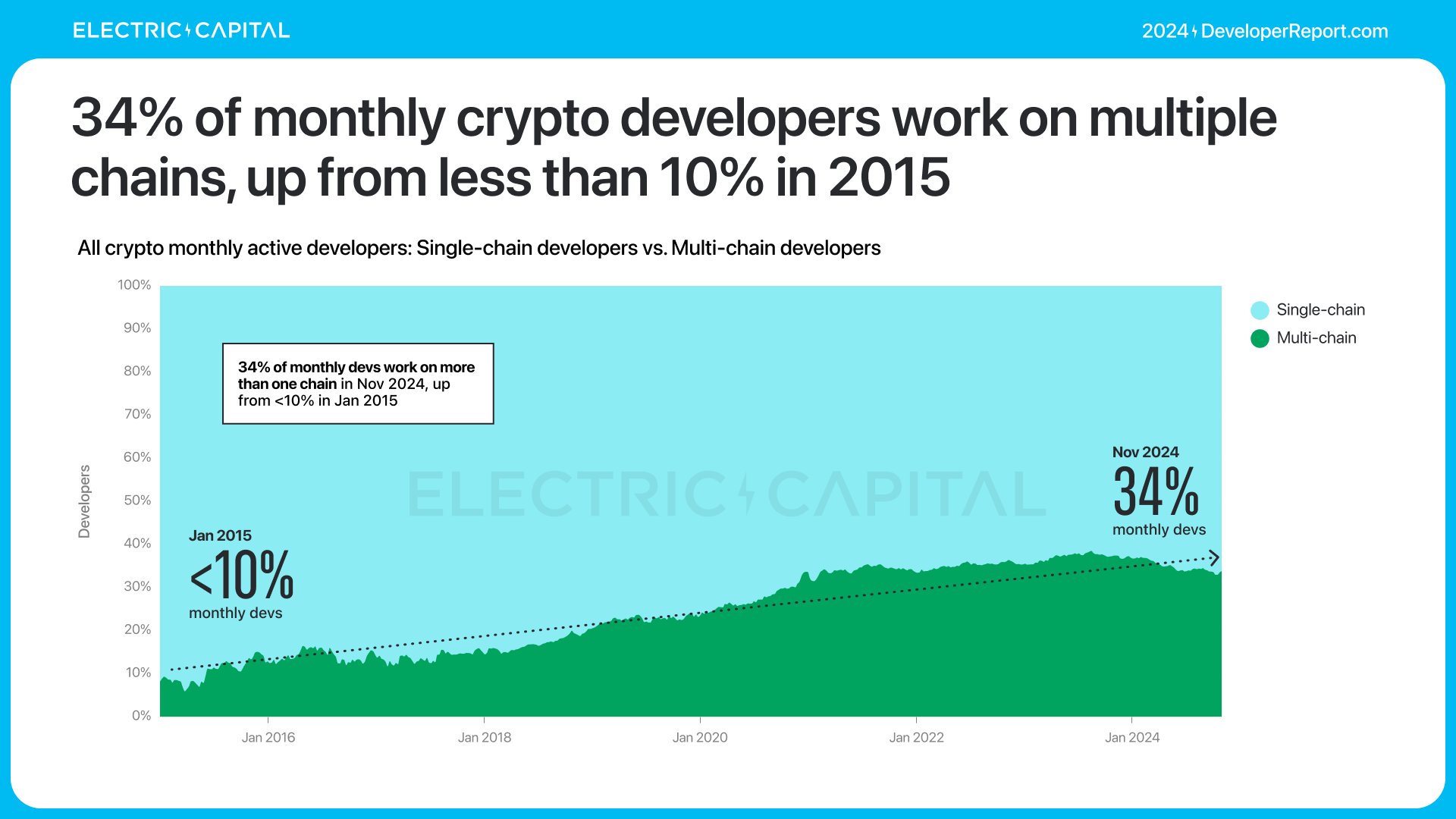

De nombreux développeurs sont actifs sur plusieurs chaînes — aujourd'hui, un développeur crypto sur trois travaille sur plusieurs blockchains, une tendance en hausse. La part des développeurs multi-chaînes actifs mensuellement est passée de moins de 10 % en 2015 à 34 % en 2024.

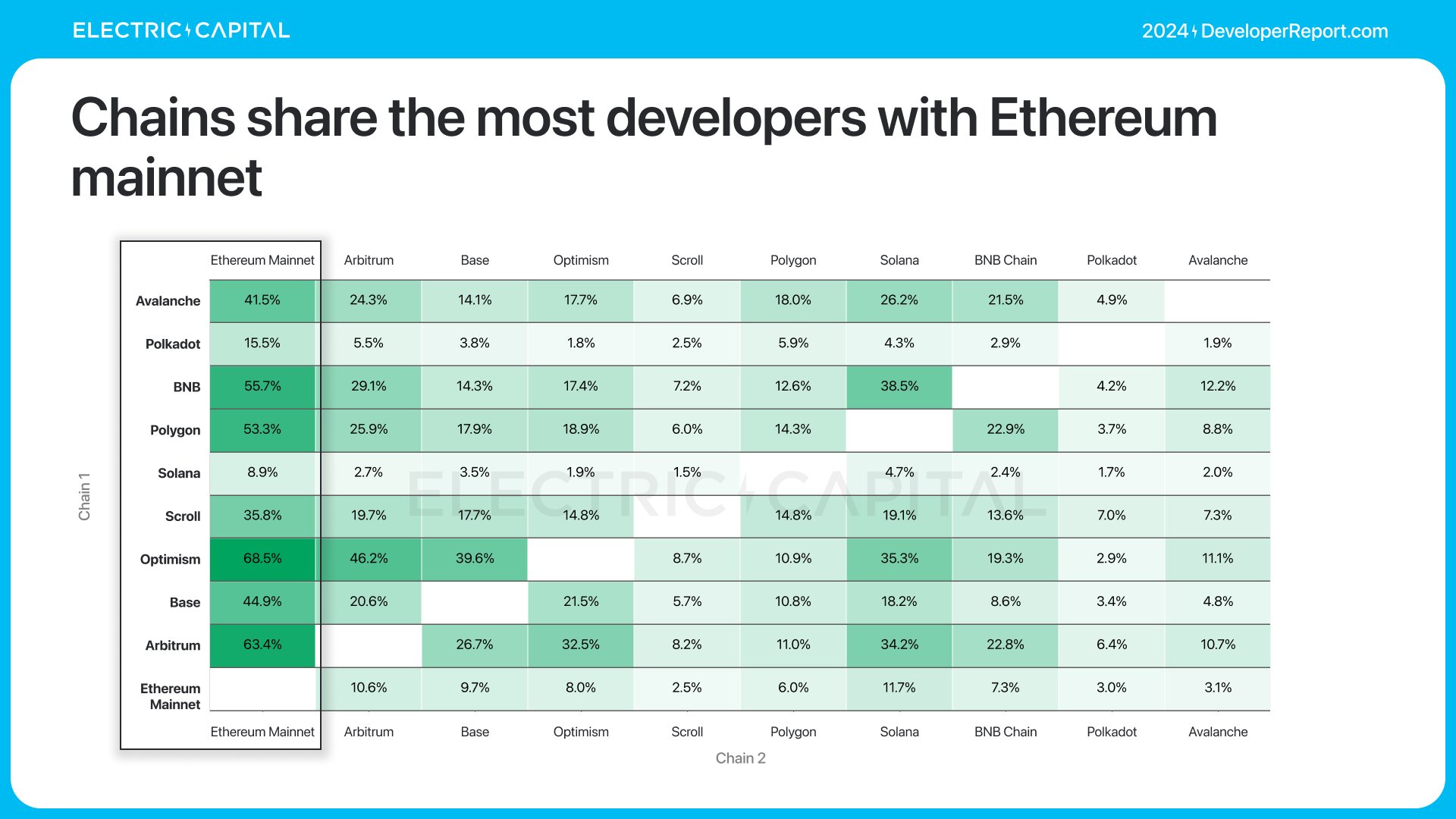

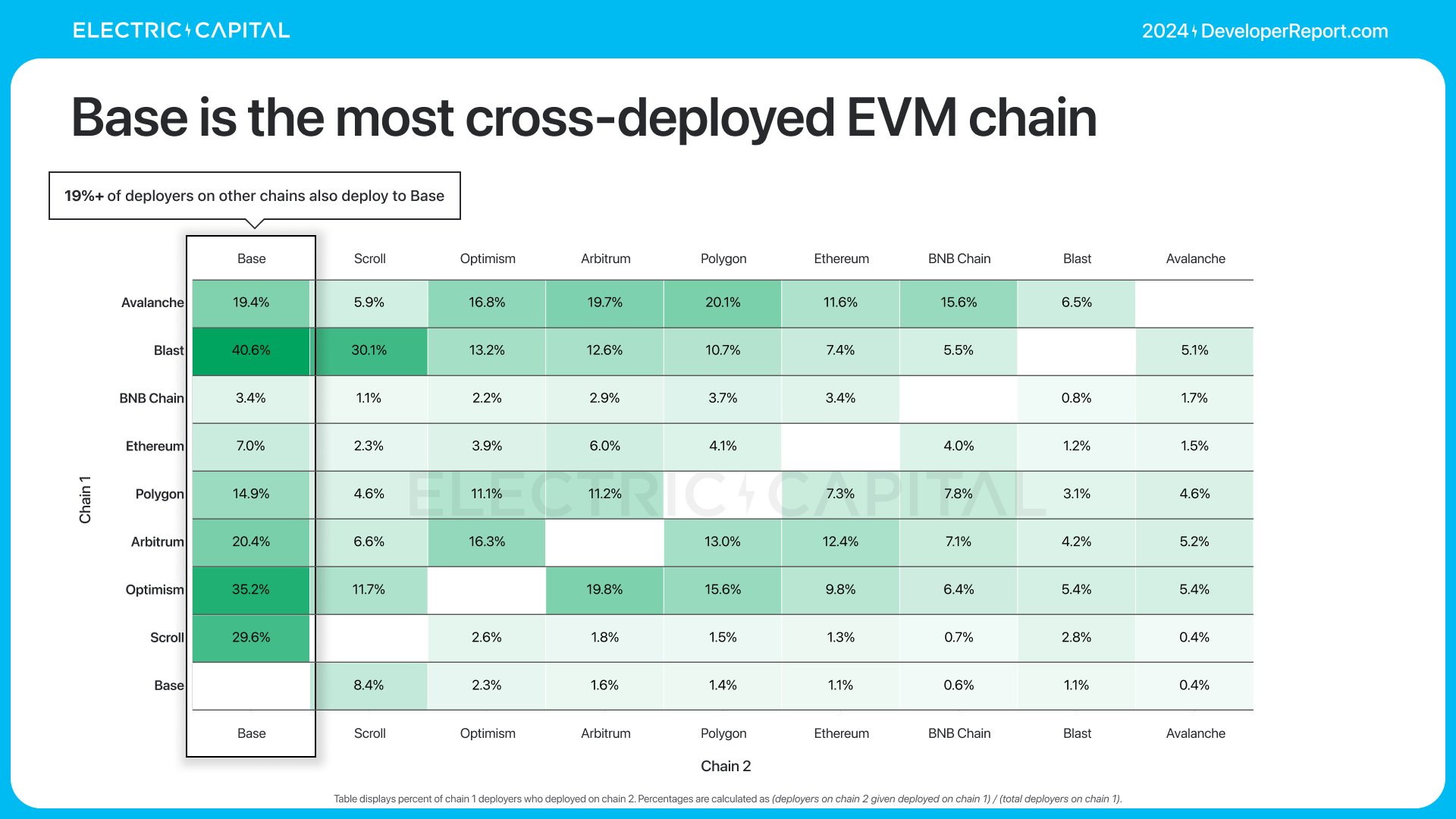

Les chaînes ayant le plus de développeurs multi-chaînes partagent leurs ressources avec Ethereum.

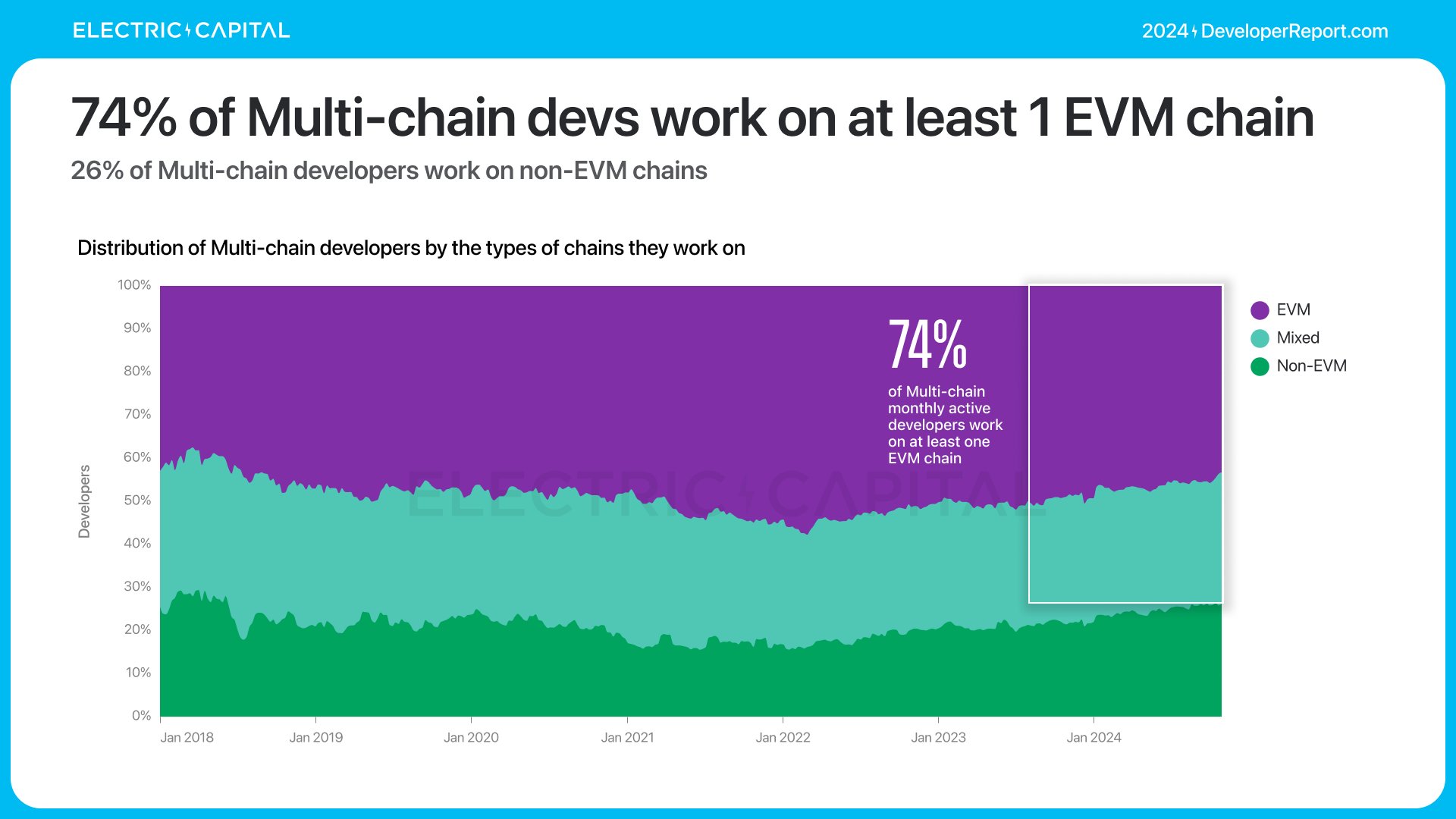

Les chaînes EVM partagent le plus grand nombre de développeurs et bénéficient d’un fort effet réseau : 74 % des développeurs multi-chaînes travaillent sur des chaînes EVM.

Depuis 2021, la proportion de développeurs effectuant des déploiements multi-EVM a quadruplé.

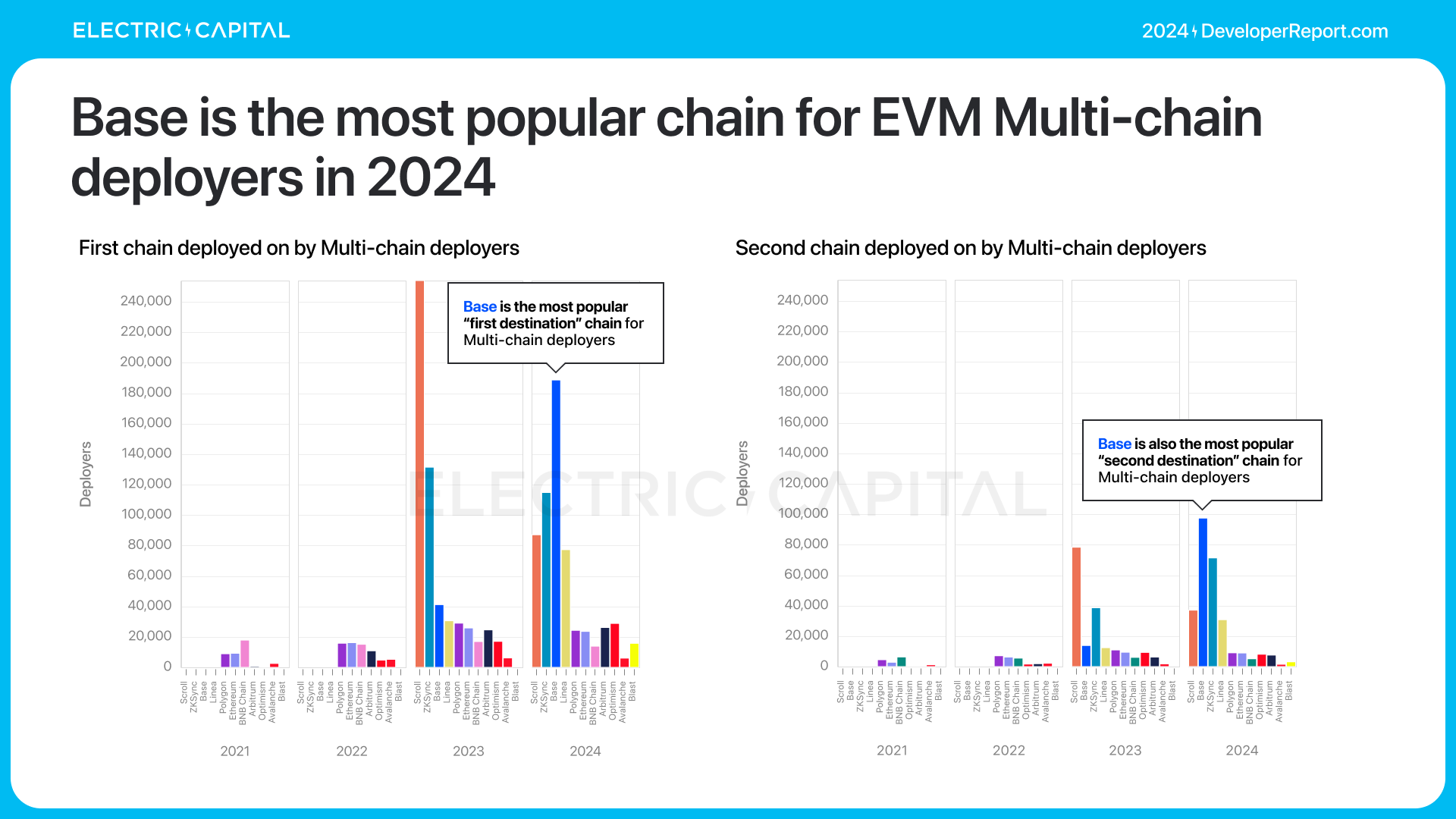

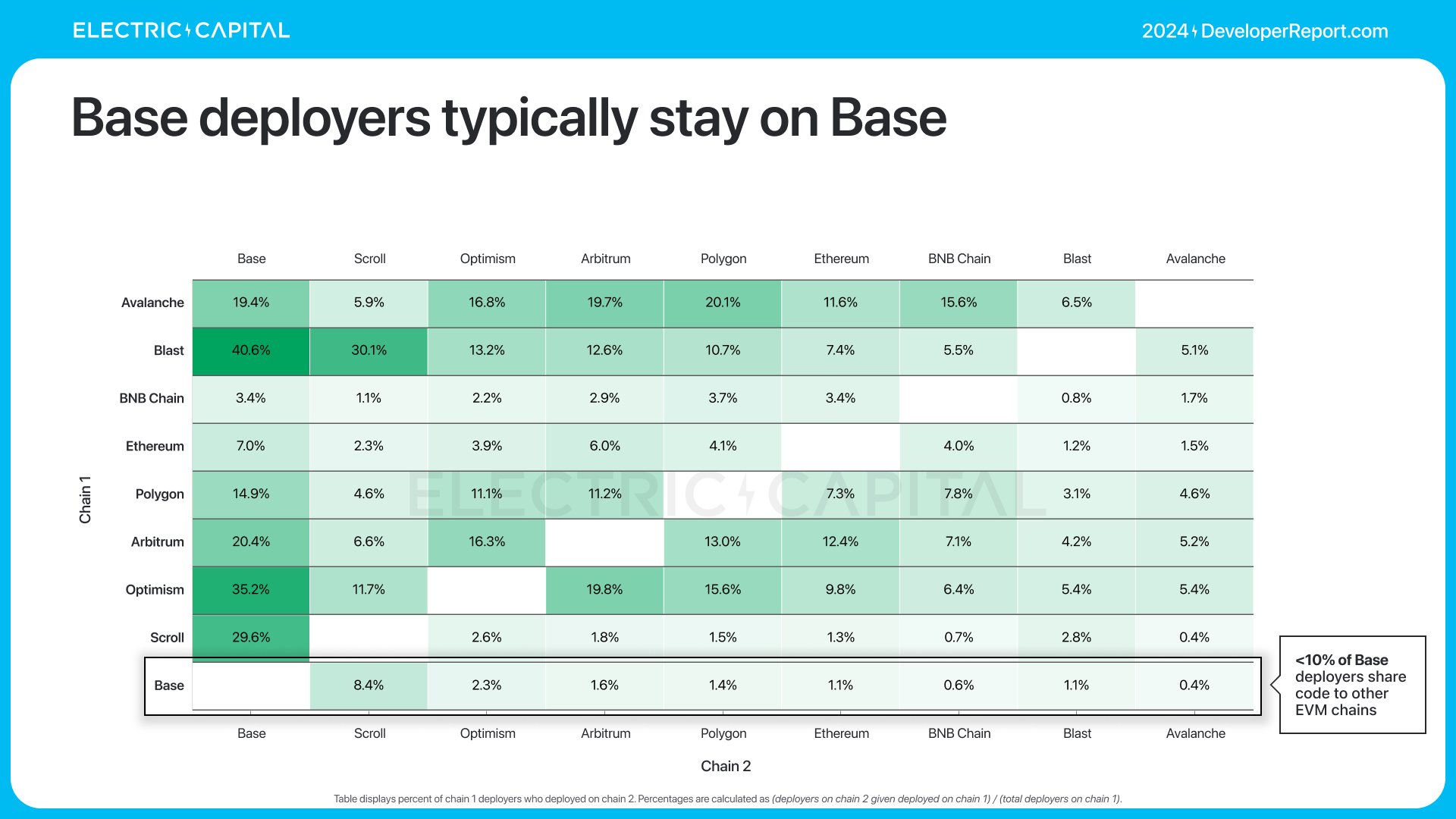

Base est la chaîne EVM la plus populaire pour les déploiements multi-chaînes en 2024, mais les développeurs Base ont tendance à rester sur cette chaîne.

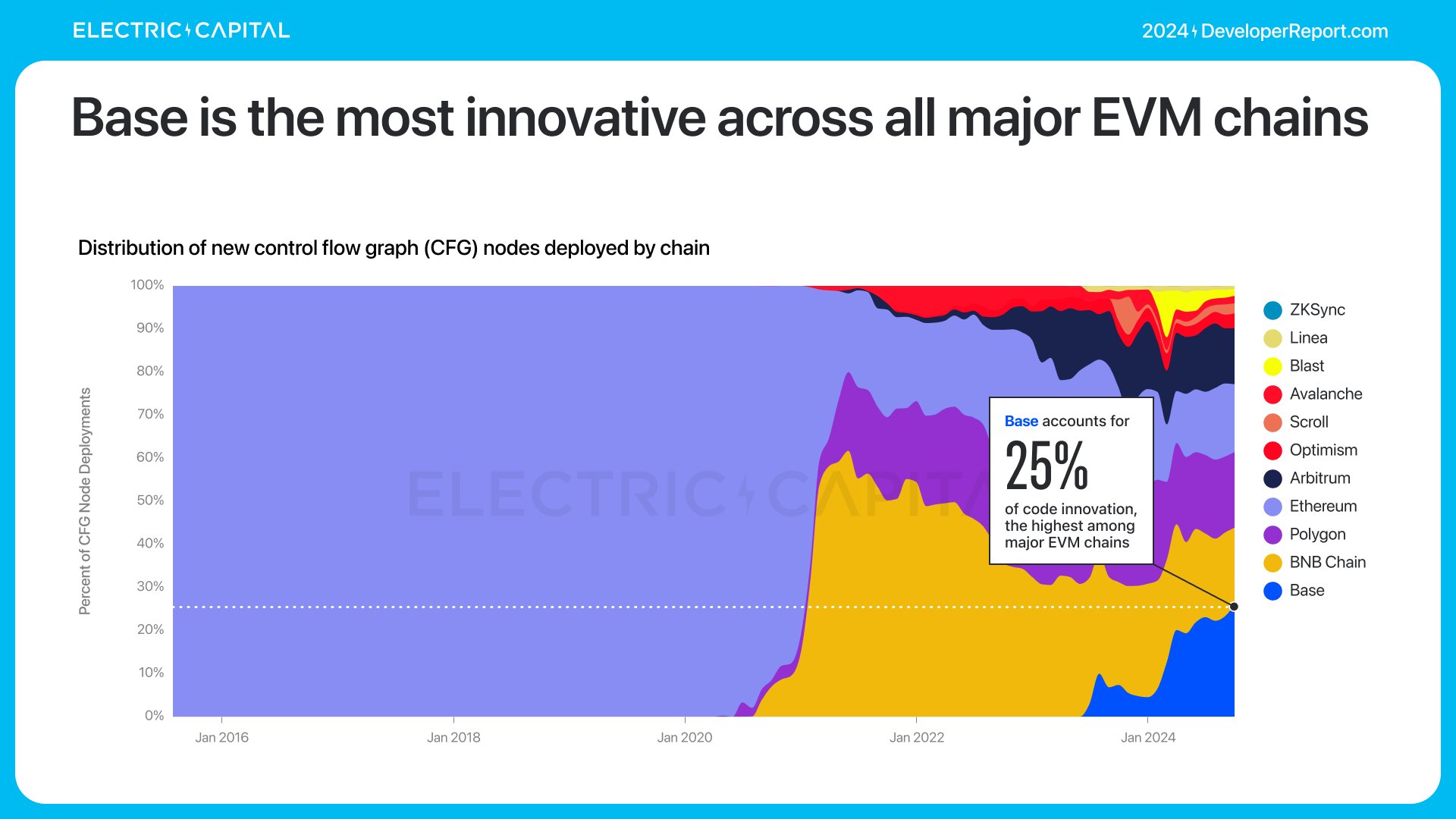

Étant donné que les développeurs publient leur code sur plusieurs chaînes, où la majorité du code original est-elle écrite ?

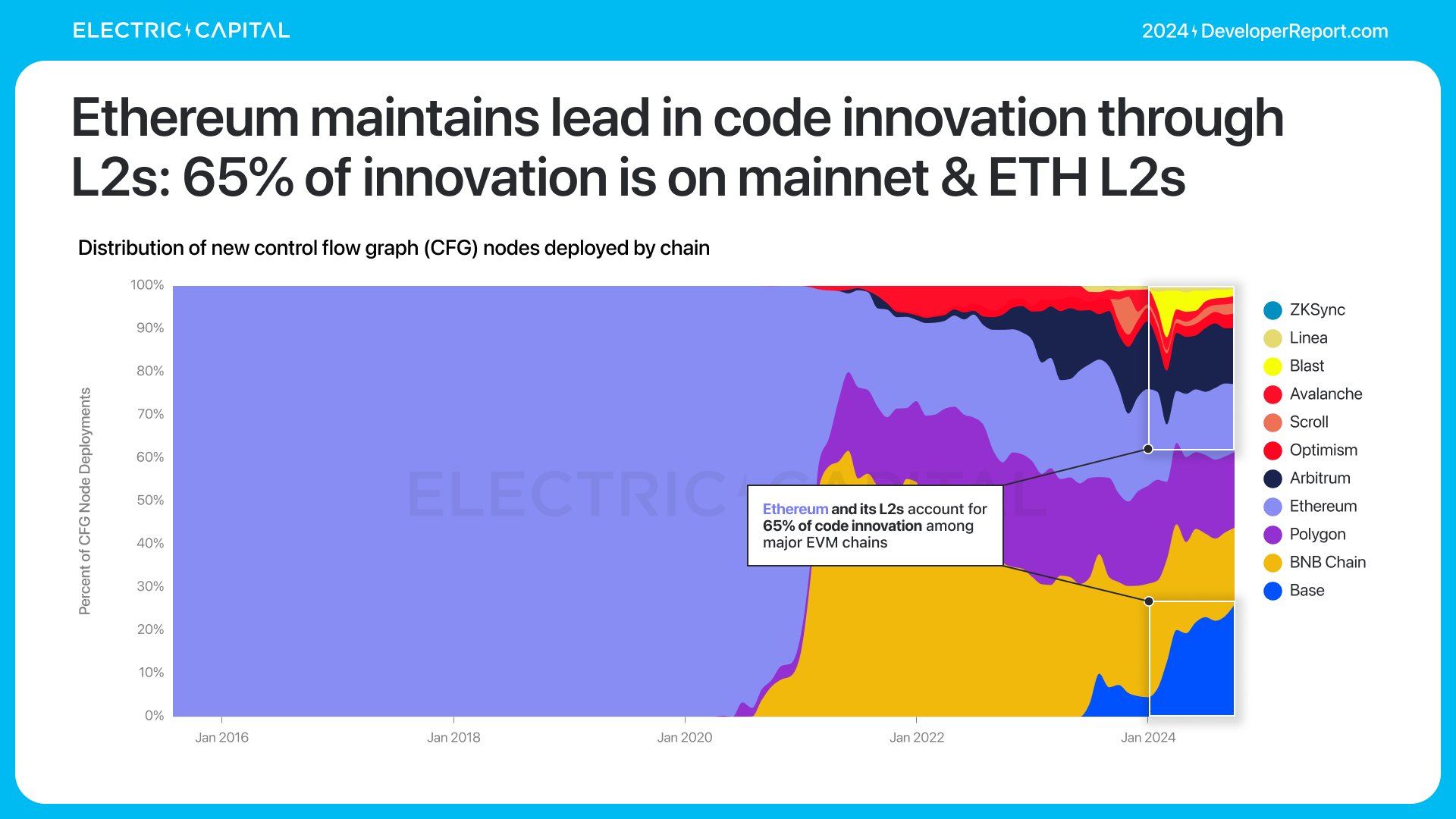

Avant 2020, presque toute la logique originale du code sur les chaînes EVM était écrite sur Ethereum.

Aujourd'hui, aucune chaîne EVM n'a une part supérieure à 30 % de l'innovation logicielle.

Base représente désormais 25 % de toute la logique originale du code sur les chaînes EVM, soit la plus grande part parmi toutes les principales chaînes EVM.

Voici comment l'écosystème Ethereum conserve son leadership en innovation logicielle — via ses chaînes L2. 65 % de l'innovation a lieu sur le réseau principal et les chaînes L2 d'Ethereum.

L'écosystème Ethereum démontre un fort effet réseau grâce à sa domination sur les développeurs EVM et multi-chaînes. Comment cet écosystème se comporte-t-il ?

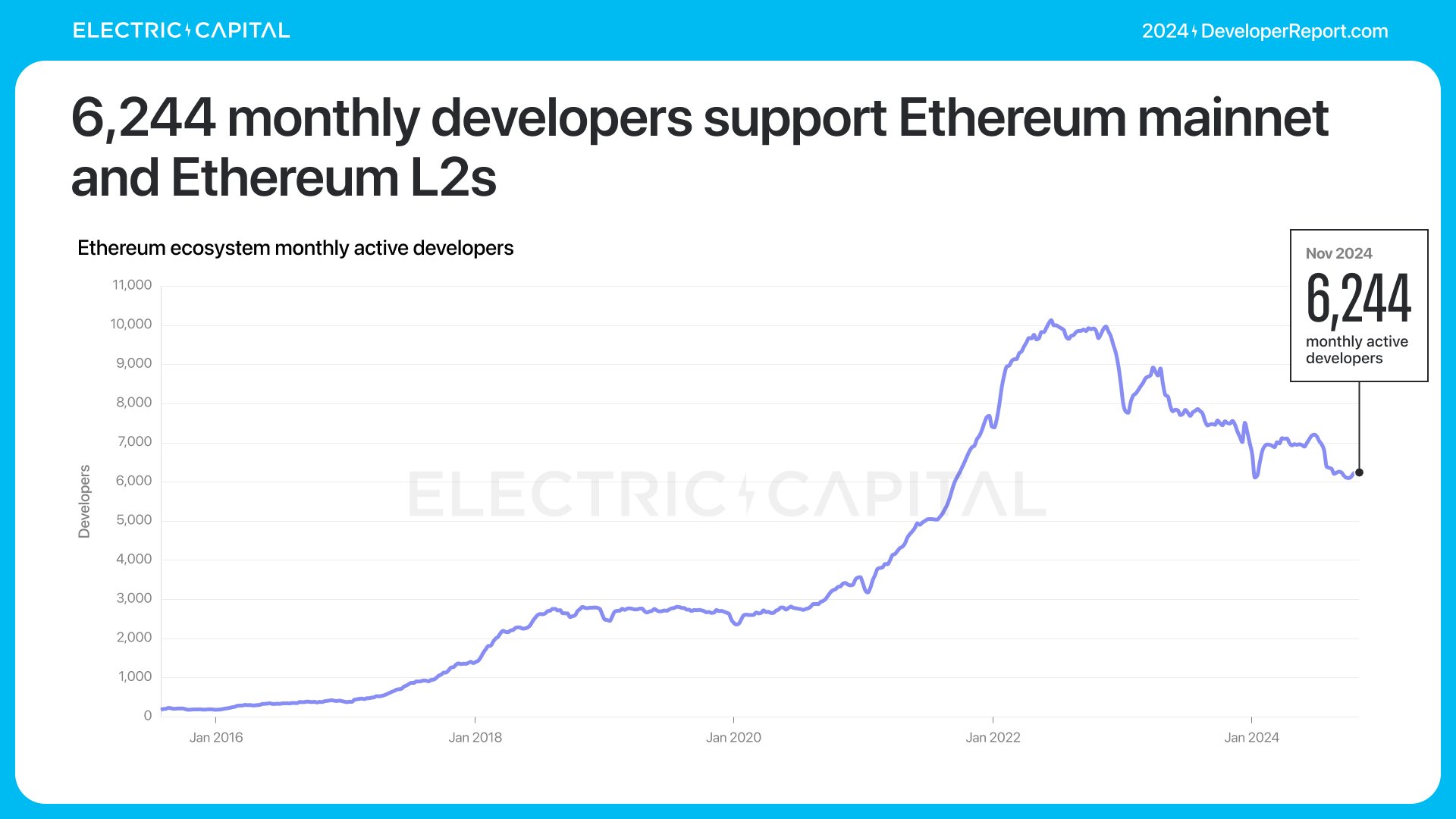

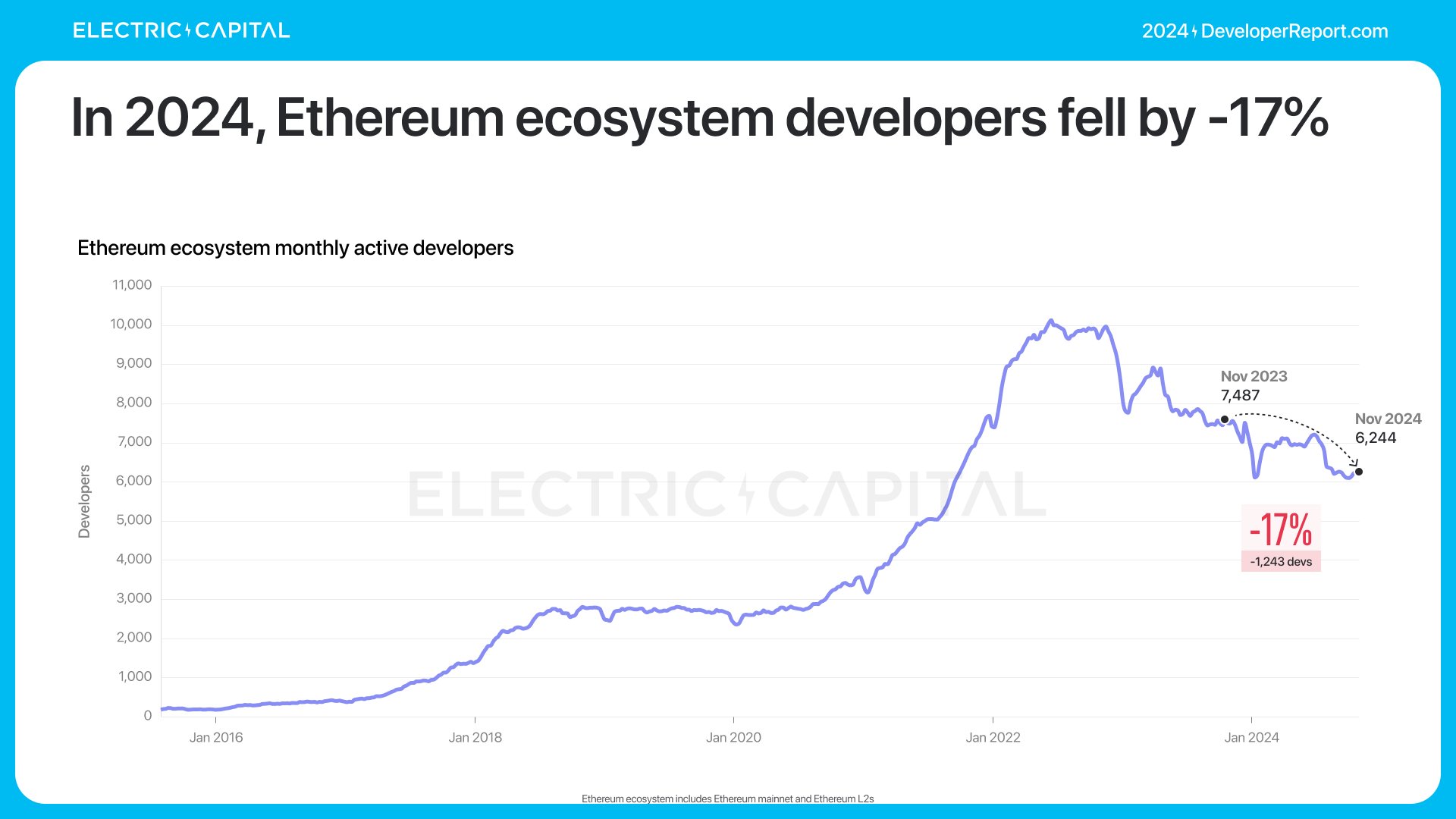

Ethereum compte 6 244 développeurs mensuels actifs, soit une baisse de 17 % en glissement annuel.

La majorité des pertes proviennent des développeurs arrivés après 2021. Parmi ceux déjà actifs sur Ethereum, les développeurs ayant plus de deux ans d'expérience ont augmenté de 21 %.

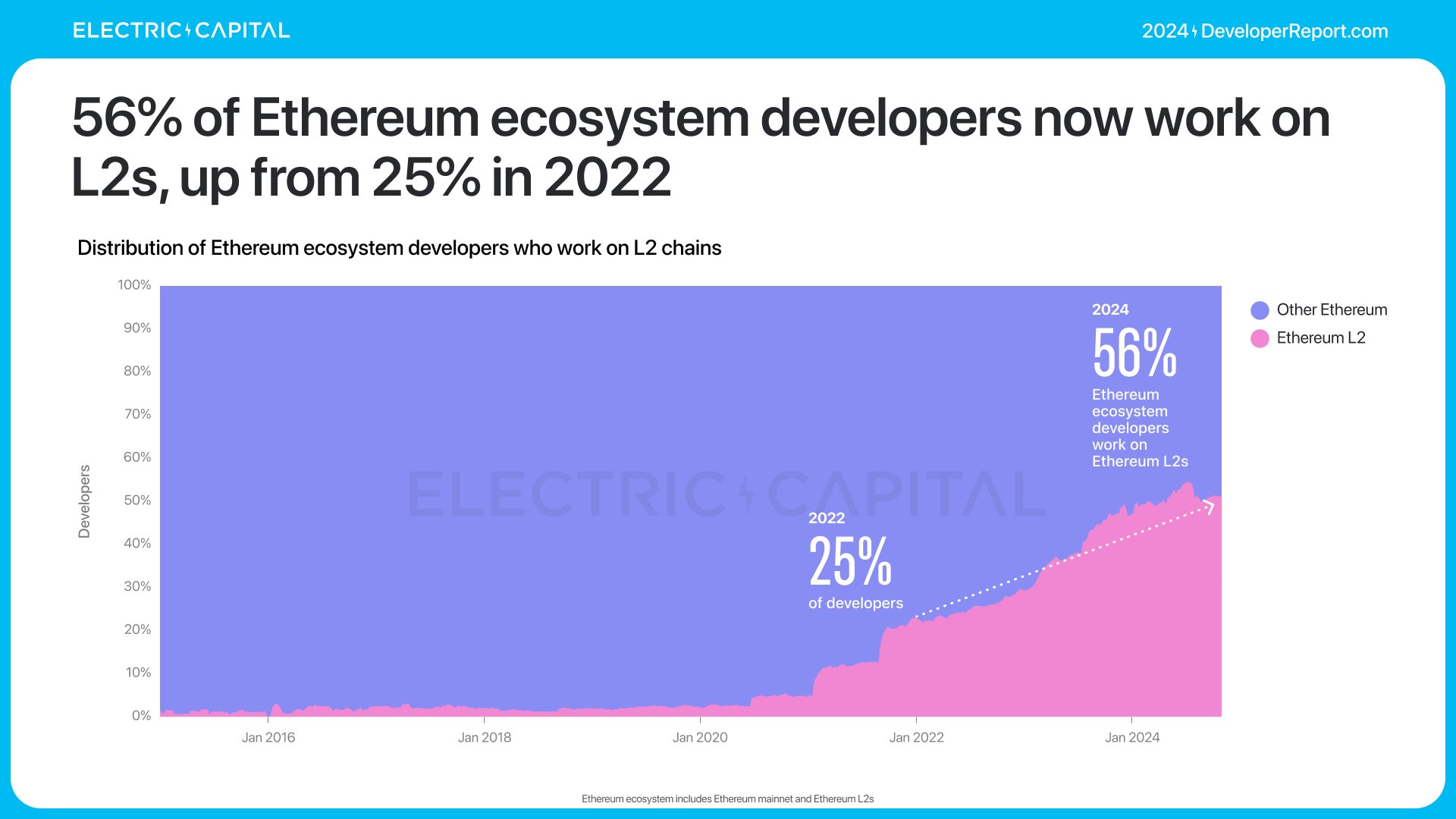

Aujourd’hui, plus de la moitié des développeurs Ethereum travaillent sur les chaînes L2 d’Ethereum, contre 25 % en 2022.

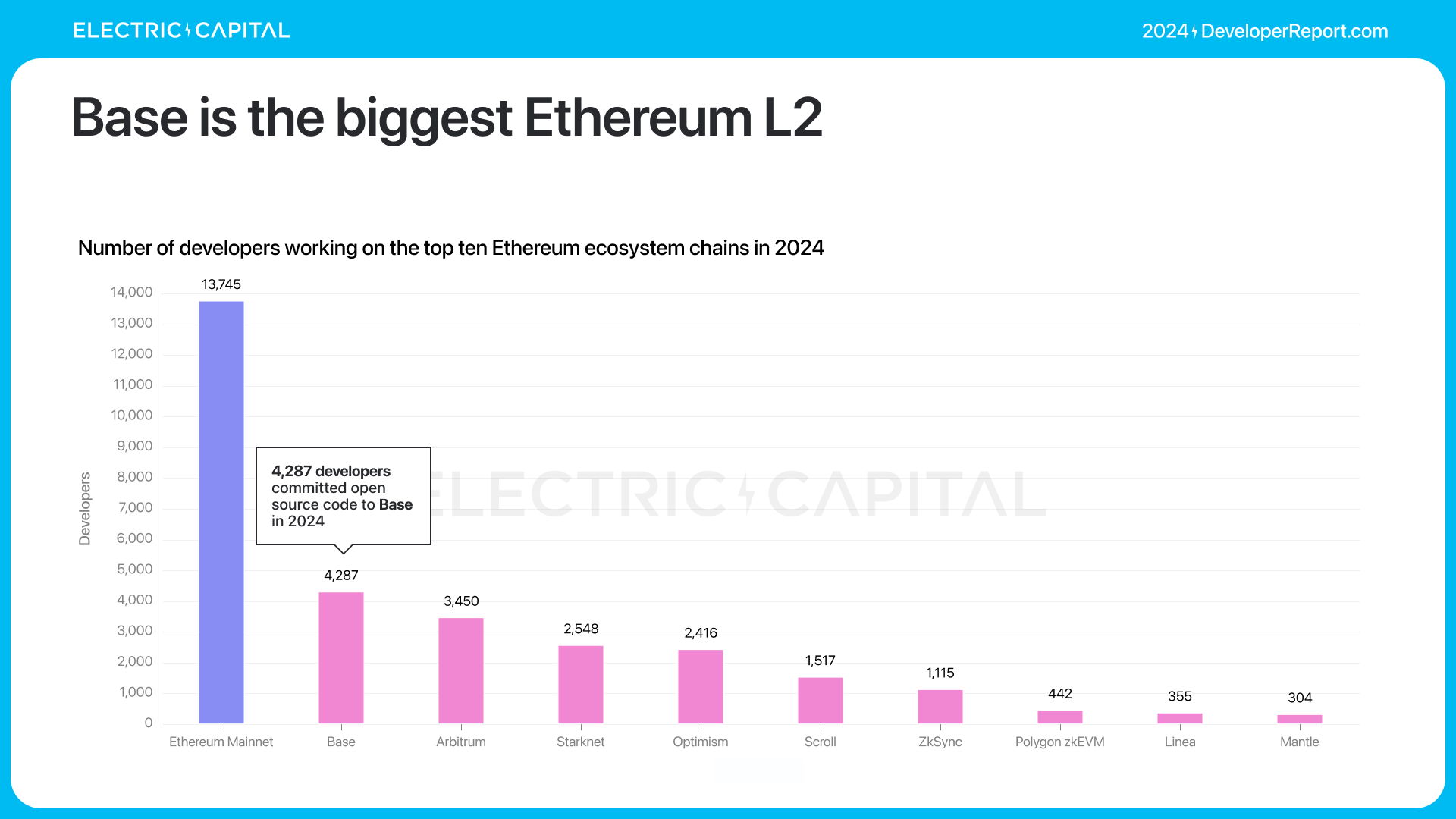

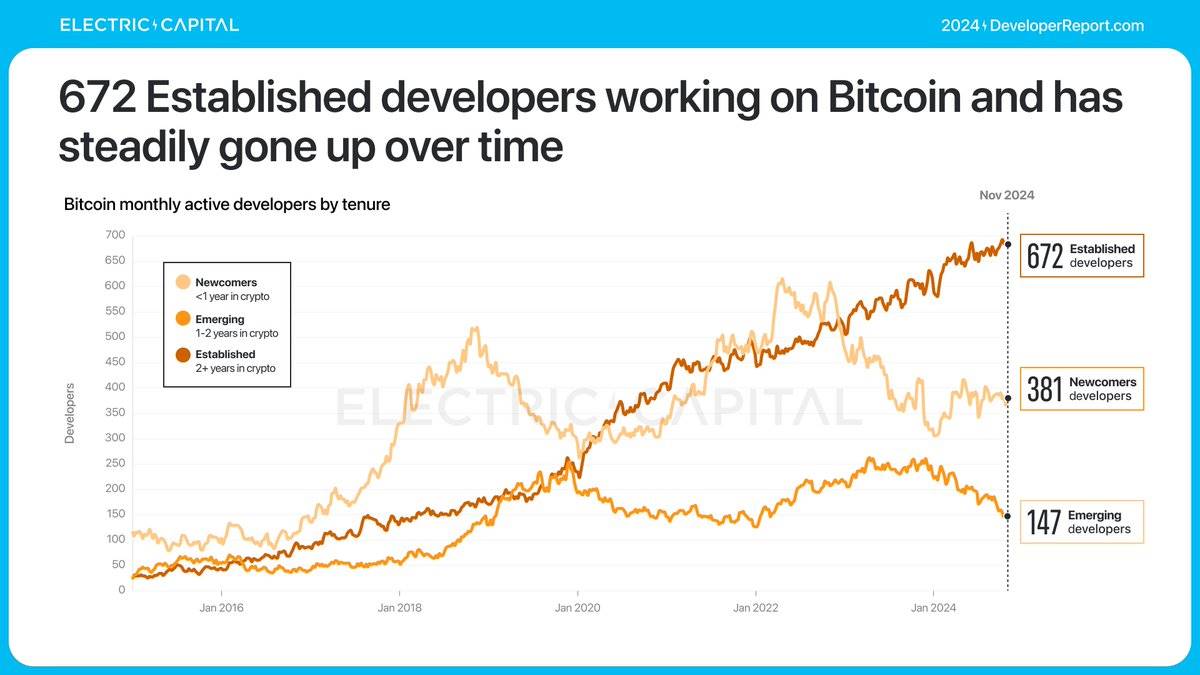

Les chaînes L2 d’Ethereum ont connu une croissance significative des développeurs au cours des quatre dernières années. Le nombre total de développeurs mensuels actifs sur les chaînes L2 d’Ethereum s’élève à 3 592, avec une croissance annuelle moyenne de 67 % depuis le lancement d’arbitrum en 2021.

Base est la plus grande chaîne L2 d’Ethereum.

Arbitrum, Starknet et Optimism ont chacun plus de 2 000 développeurs en 2024.

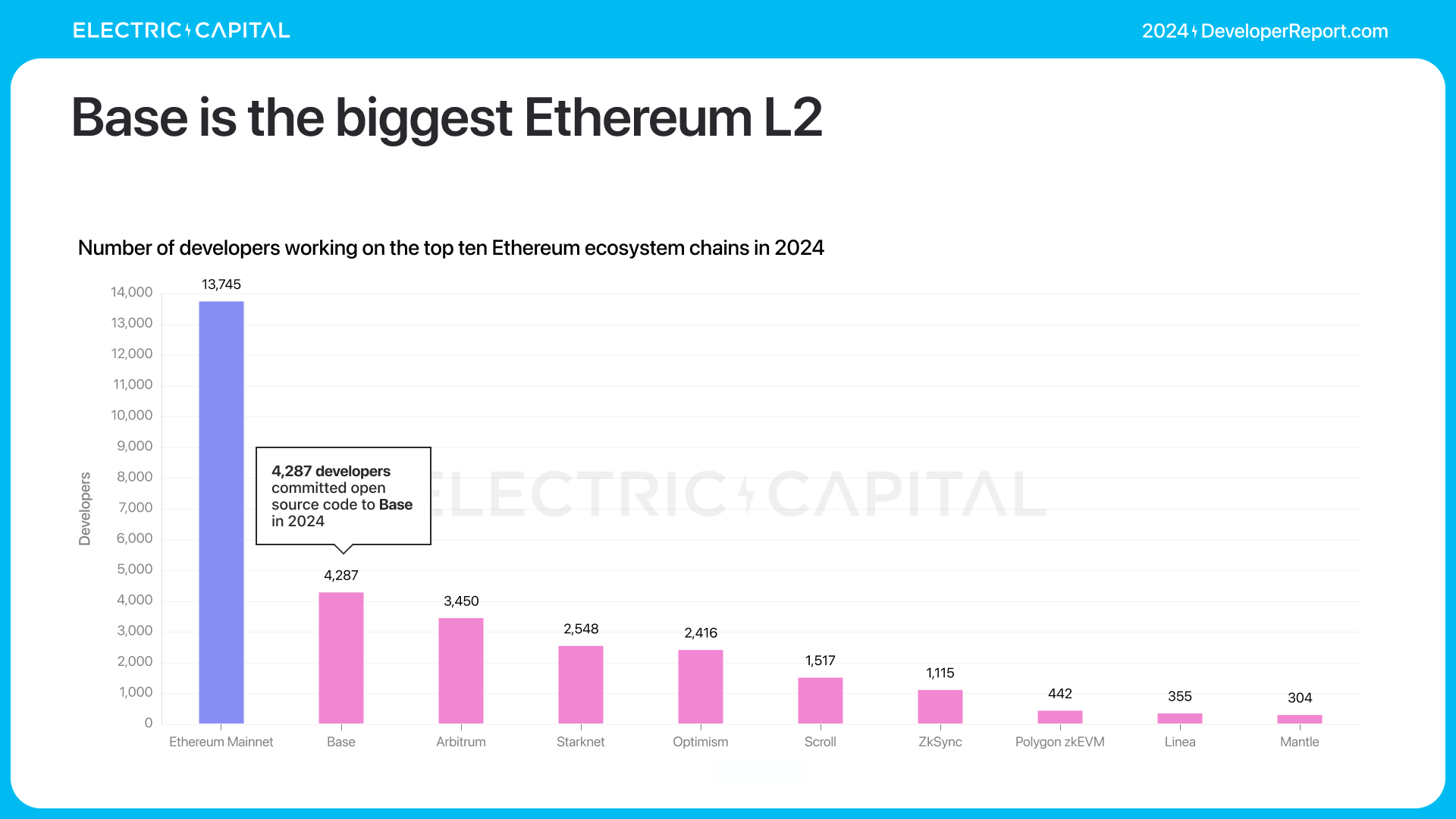

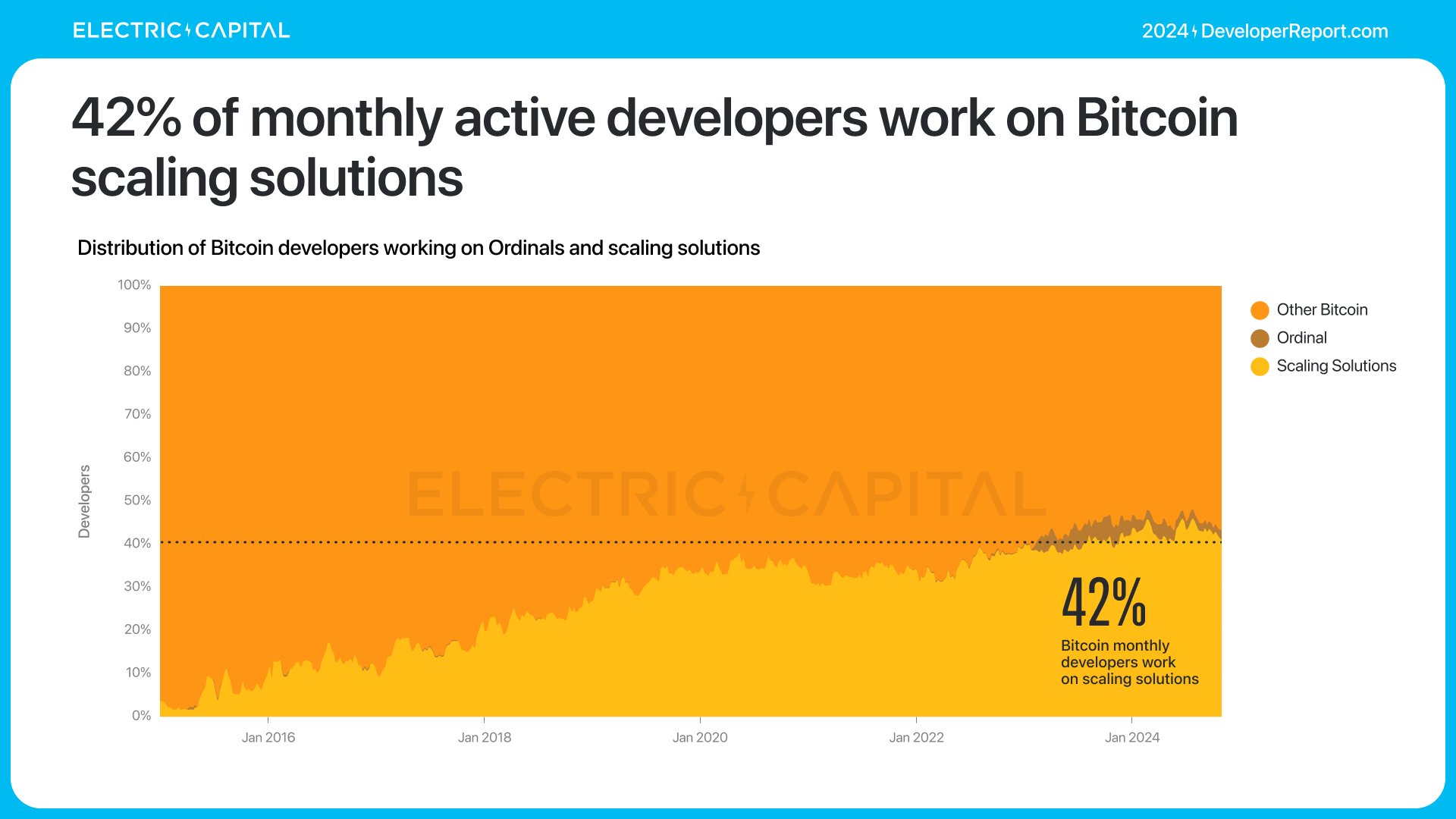

En 2024, Bitcoin compte 1 200 développeurs mensuels actifs, stable. Le nombre de développeurs expérimentés (plus de deux ans) progresse régulièrement. Actuellement, le nombre de développeurs Bitcoin expérimentés atteint un record historique de 672 par mois.

42 % des développeurs Bitcoin — près de la moitié — travaillent sur des solutions de mise à échelle de Bitcoin.

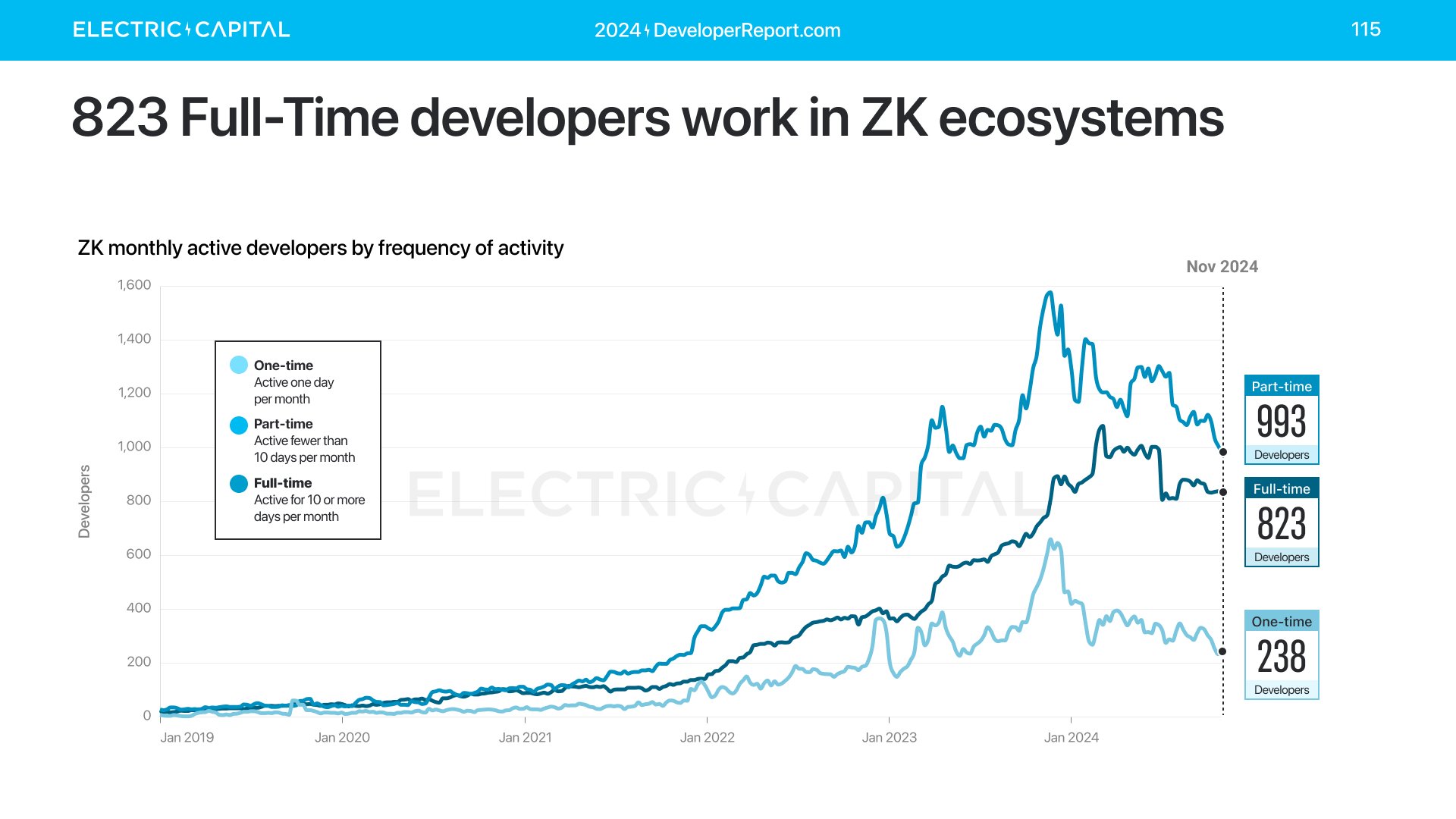

La preuve à connaissance nulle (ZK) est un domaine centré sur les développeurs et fondé sur la recherche. Quel est son état d’avancement ?

Plus de 2 000 développeurs mensuels actifs travaillent dans l’écosystème ZK, dont 823 à temps plein, soumettant du code plus de 10 jours par mois.

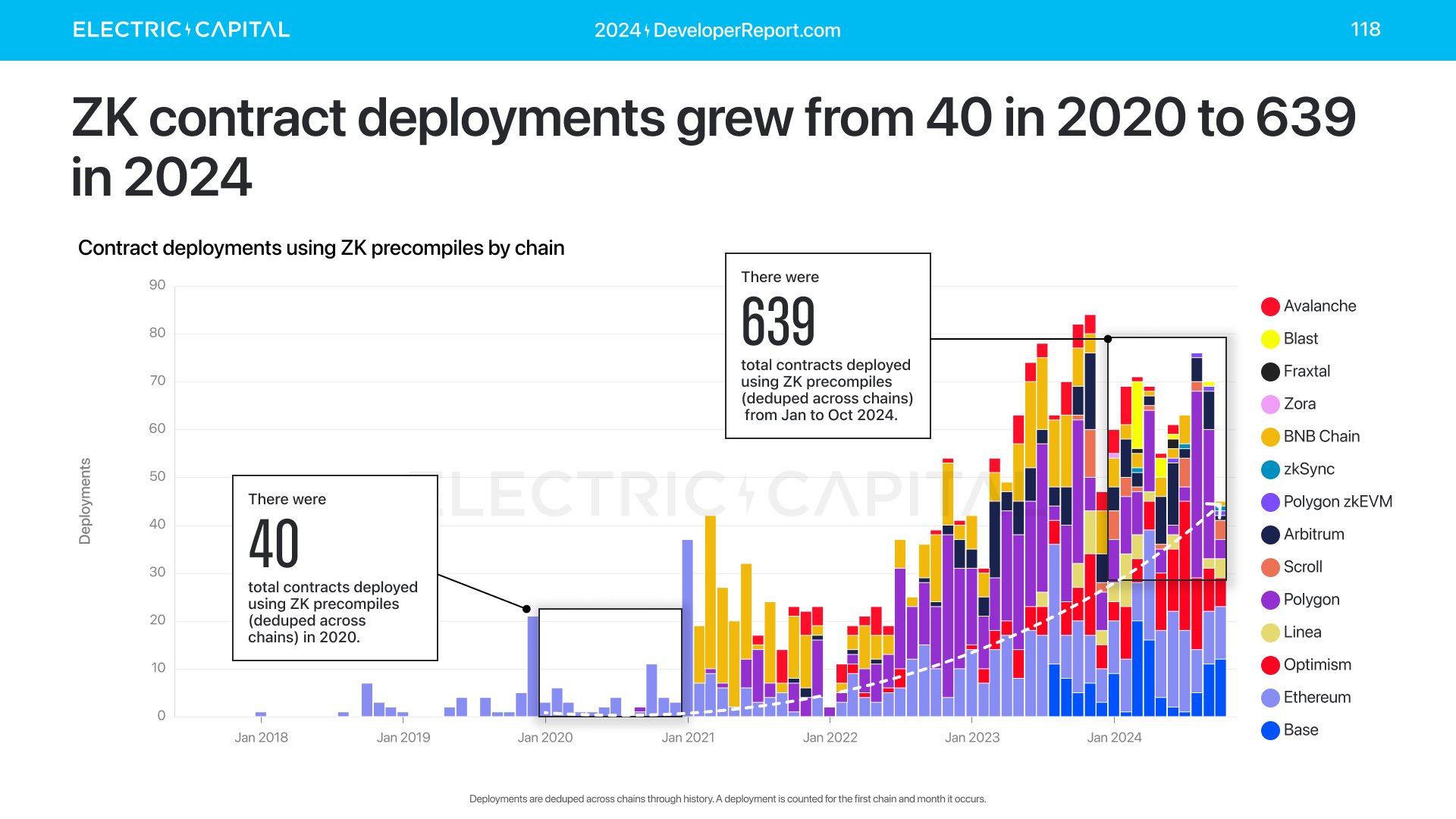

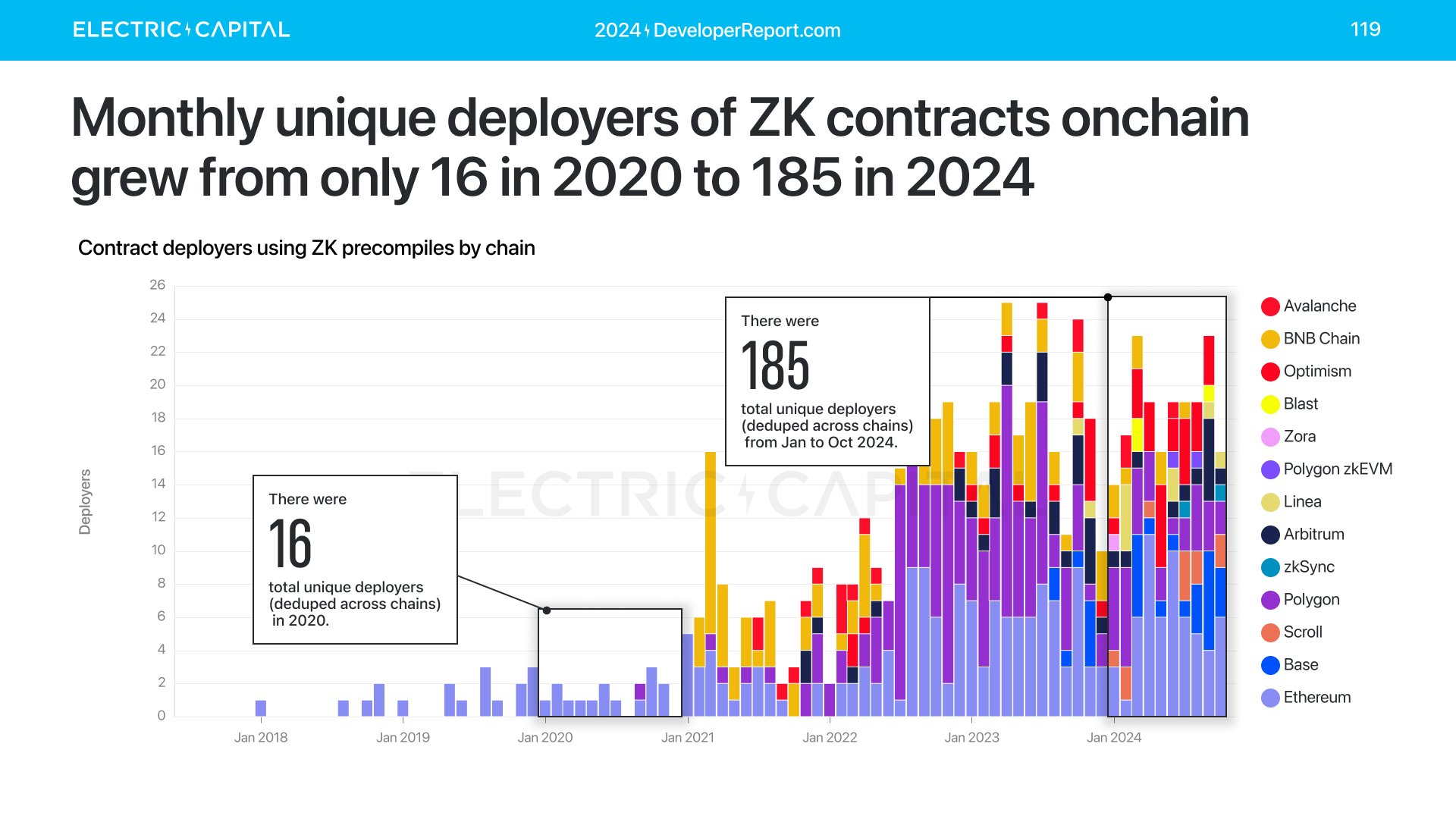

Les déploiements ZK sur chaîne sont passés de 40 en 2020 à 639 en 2024.

Les chiffres restent modestes mais montrent une croissance claire. Le nombre de déploieurs a également augmenté.

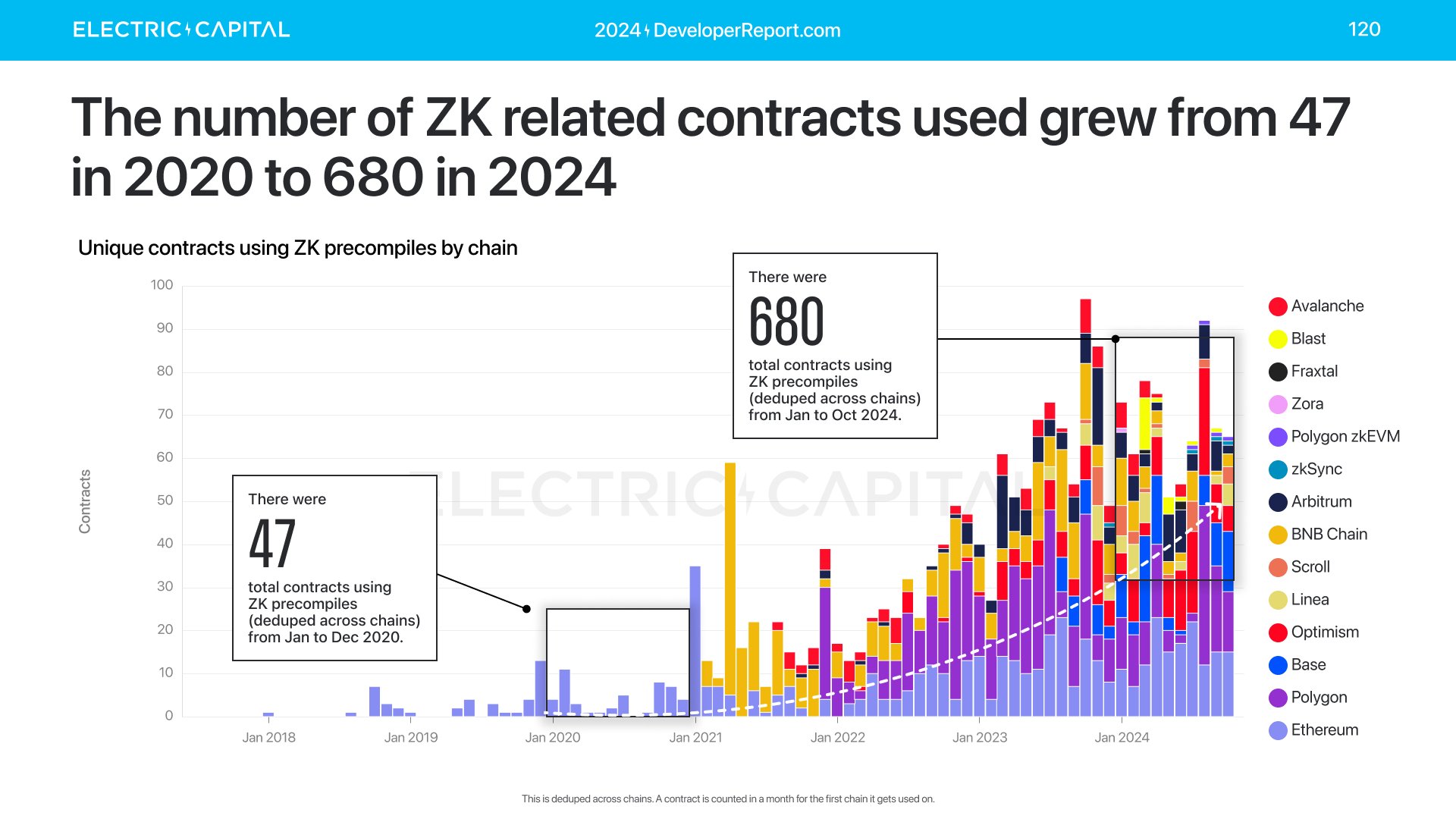

Le ZK gagne aussi en utilisation — le nombre de contrats utilisant des précompilés ZK est passé de 47 en 2020 à 680 cette année.

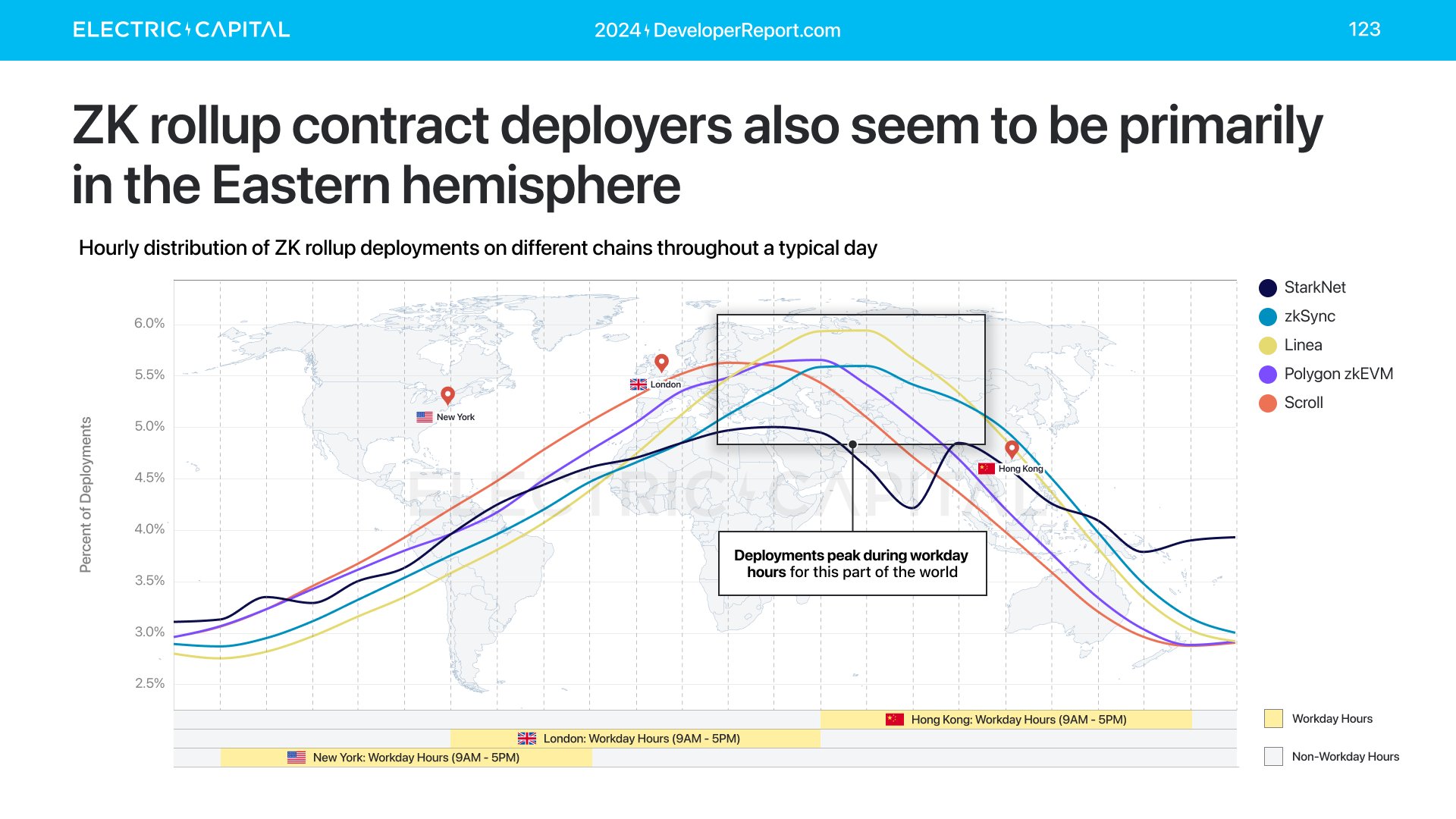

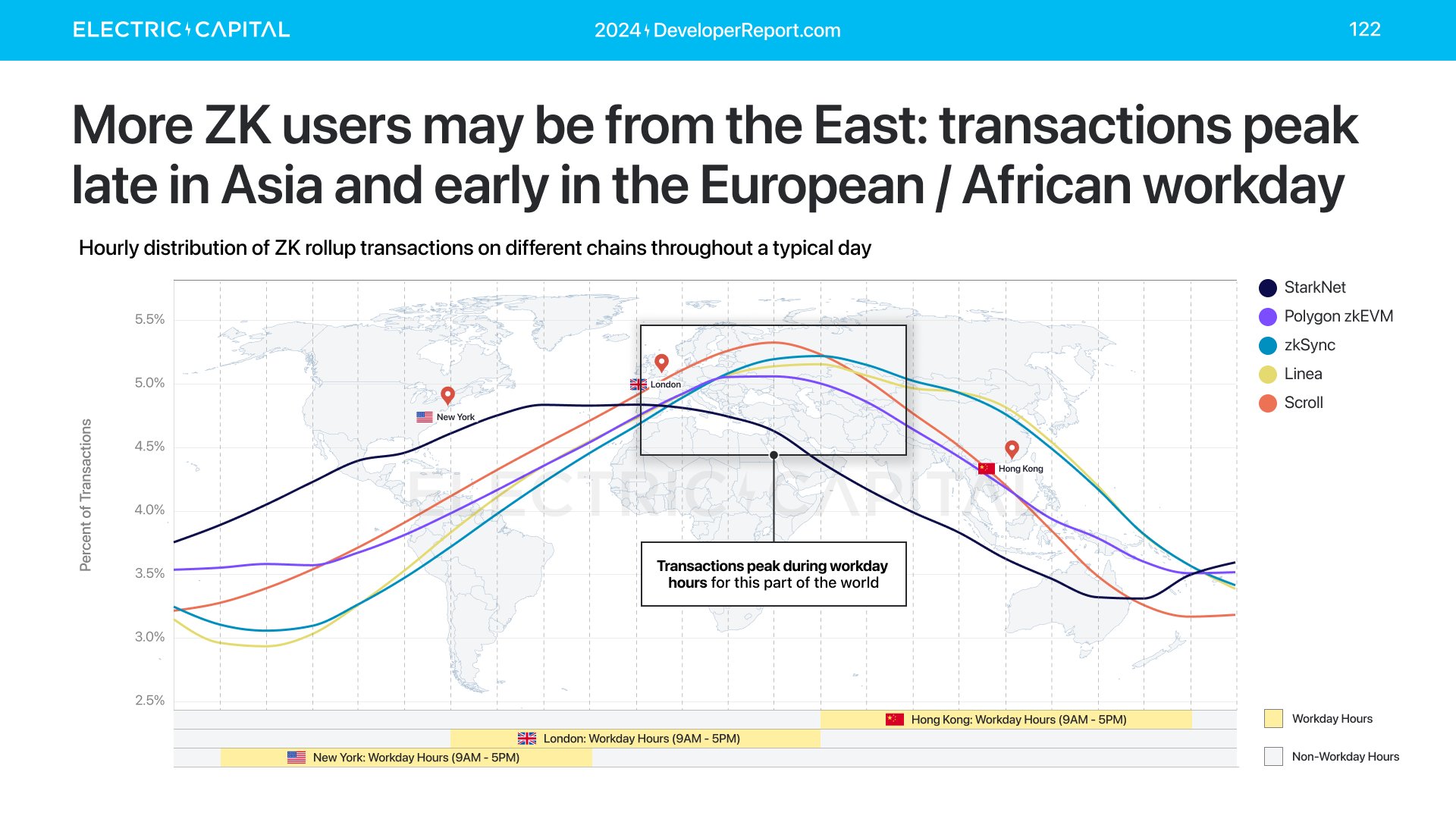

Quand les développeurs et utilisateurs ZK sont-ils actifs ?

Les déploieurs de contrats ZK Rollup sont actifs pendant les heures de travail de l’hémisphère Est, tout comme les utilisateurs ZK.

Les utilisateurs et déploieurs ZK semblent concentrés dans l’hémisphère Est, notamment en Europe de l’Est, en Afrique et en Asie.

Les NFT et la DeFi sont des cas d’usage bien établis dans le domaine crypto — la plupart des principaux contrats intelligents sont liés aux NFT ou à la DeFi. Comment ces cas d’usage évoluent-ils ? Commençons par les NFT.

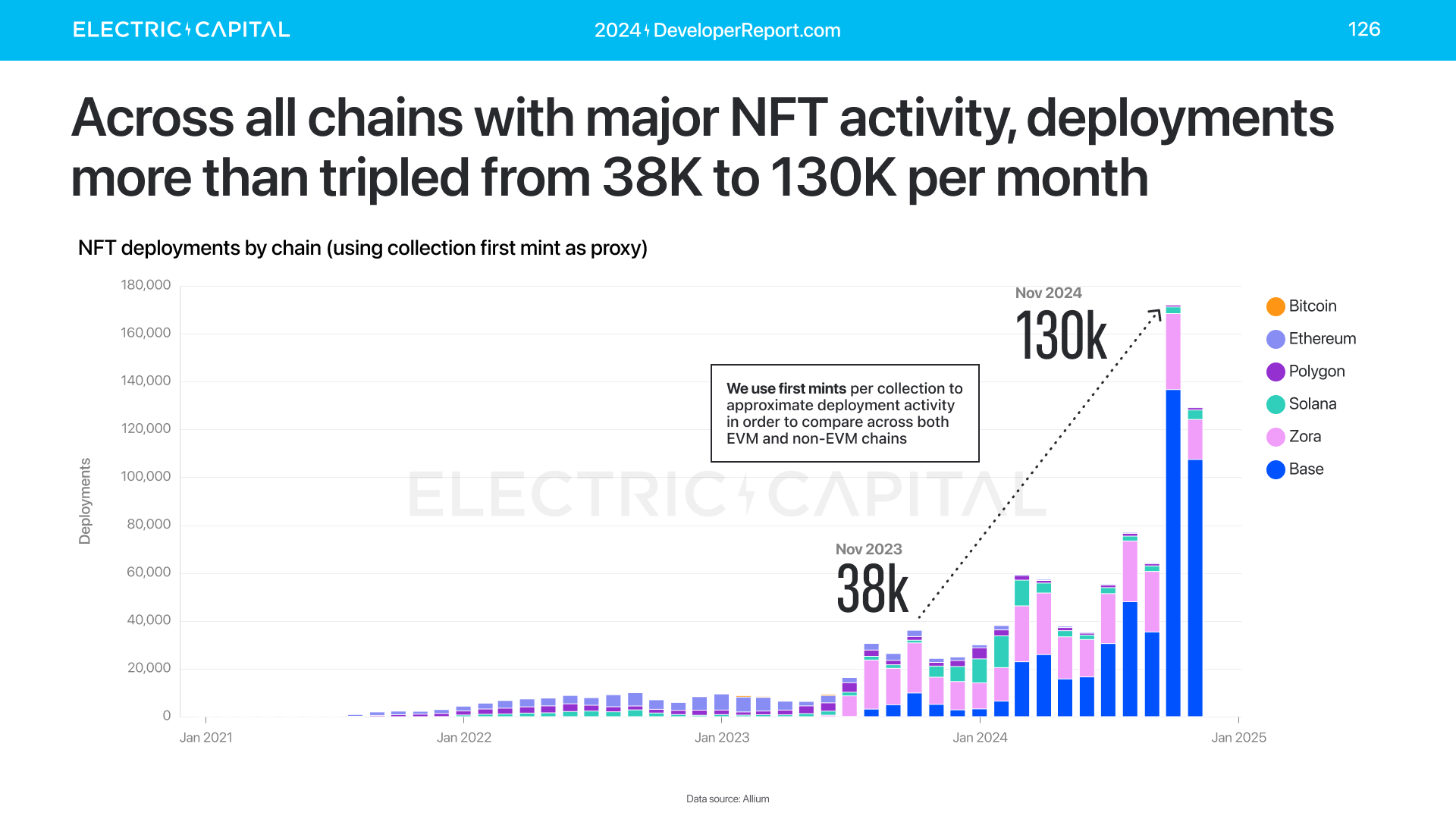

Sur toutes les principales chaînes actives en NFT (Bitcoin, Ethereum, Polygon, Solana, Zora, Base), les déploiements NFT ont plus que triplé en glissement annuel.

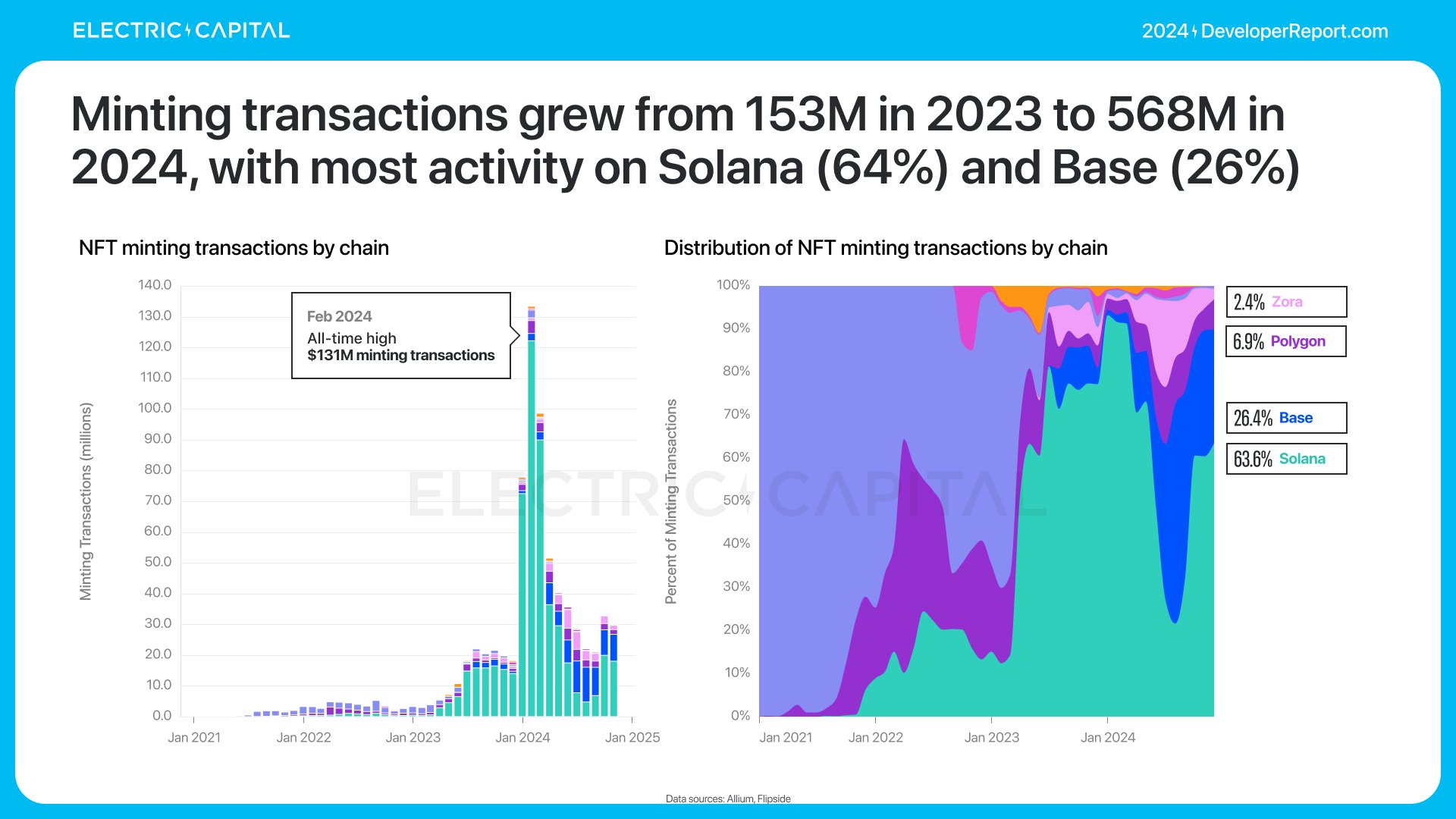

Les déploiements NFT atteignent un nouveau sommet historique. 87 % des nouveaux déploiements ont lieu sur Base et Zora.

L’activité NFT s’est fortement orientée vers le minting (frappe).

En 2024, le minting de NFT atteint un niveau record, 97 % des mintings ayant lieu sur Base.

Solana détient 57 % des portefeuilles de minting et capte 64 % des transactions de minting.

L’augmentation du minting s’explique par le fait que les NFT ont dépassé le domaine artistique en 2024, s’étendant à davantage de cas d’usage.

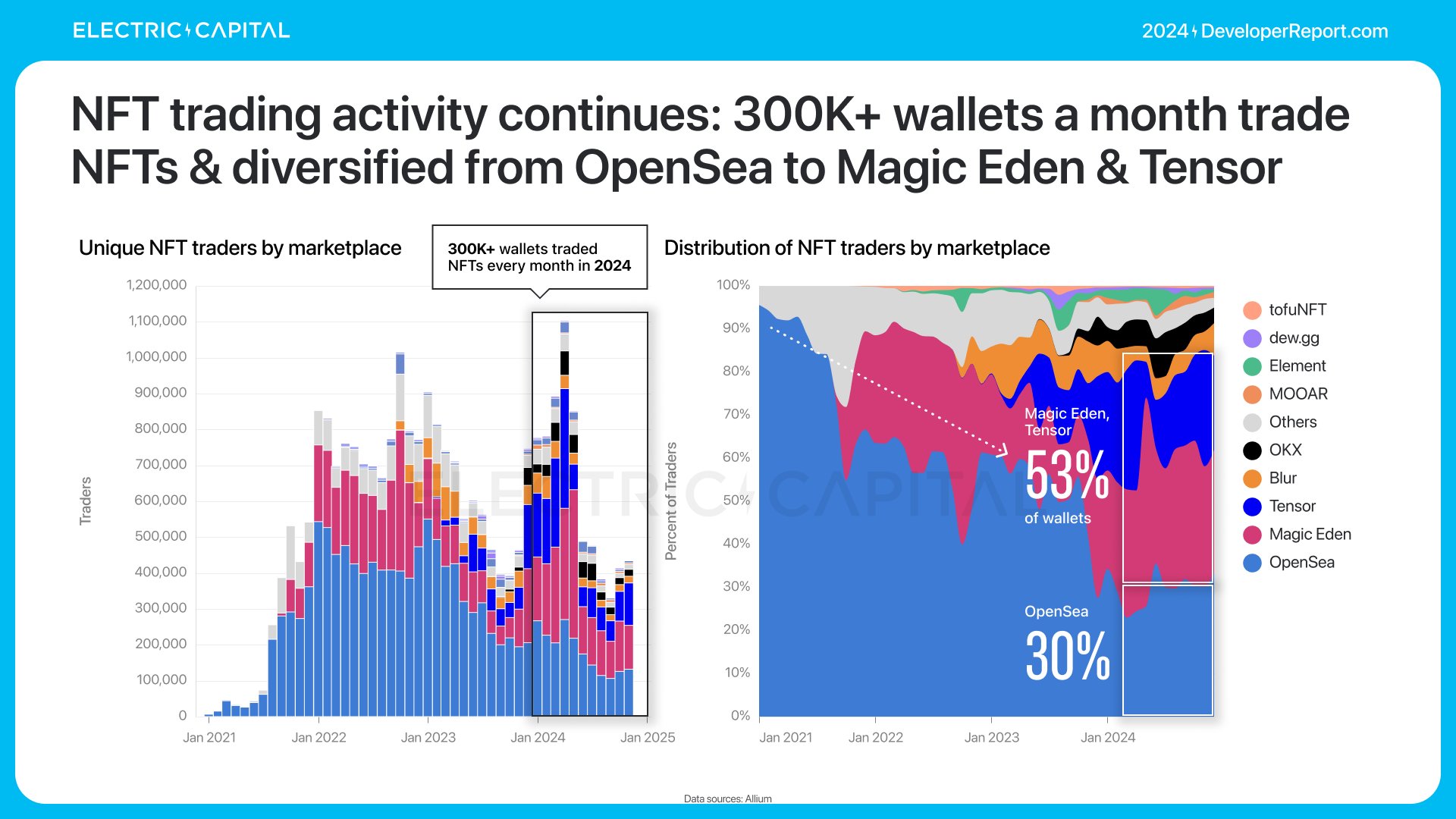

Le trading de NFT reste une application fondamentale importante, s’étendant désormais d’OpenSea à des plateformes comme Magic Eden et Tensor.

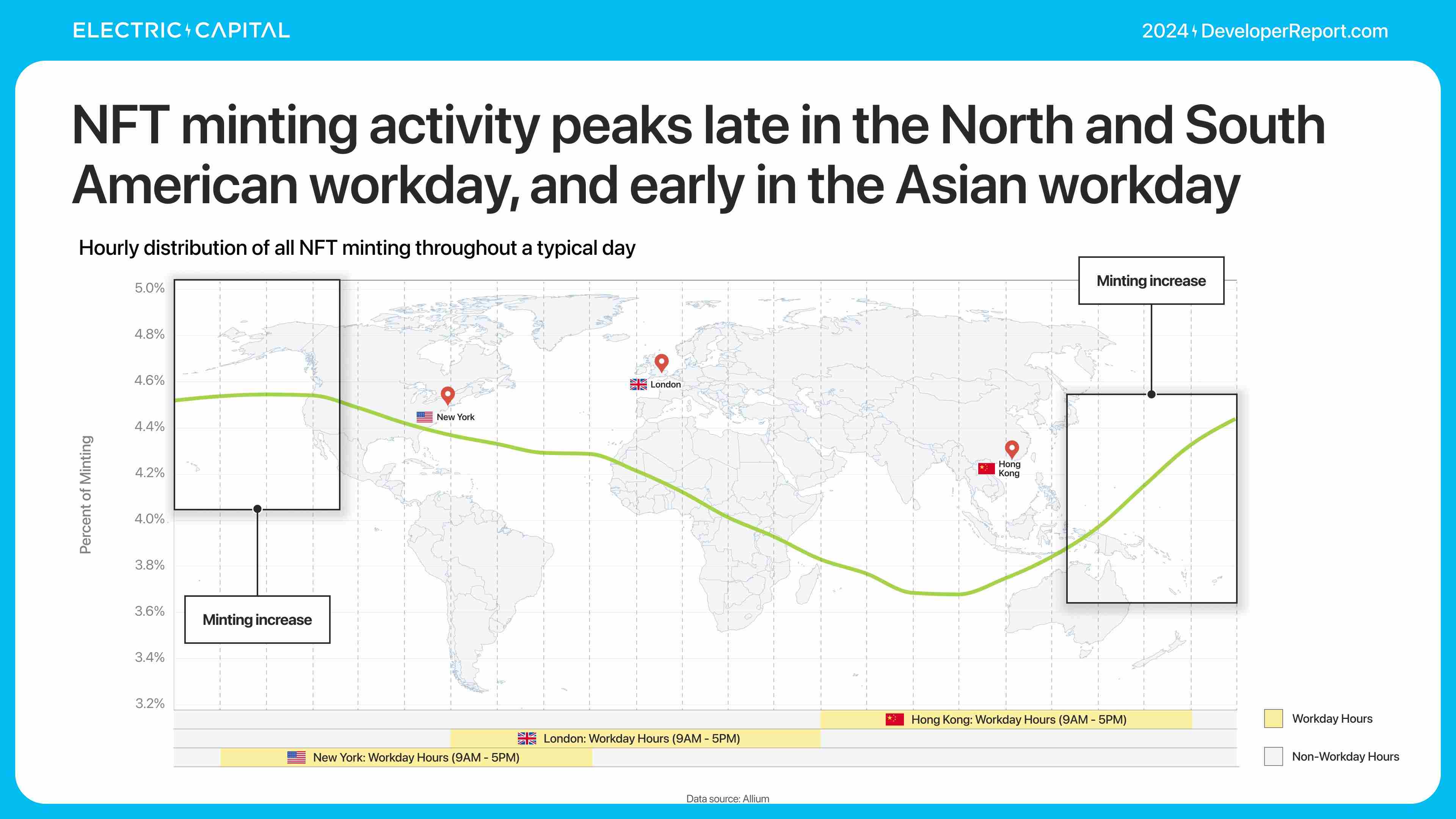

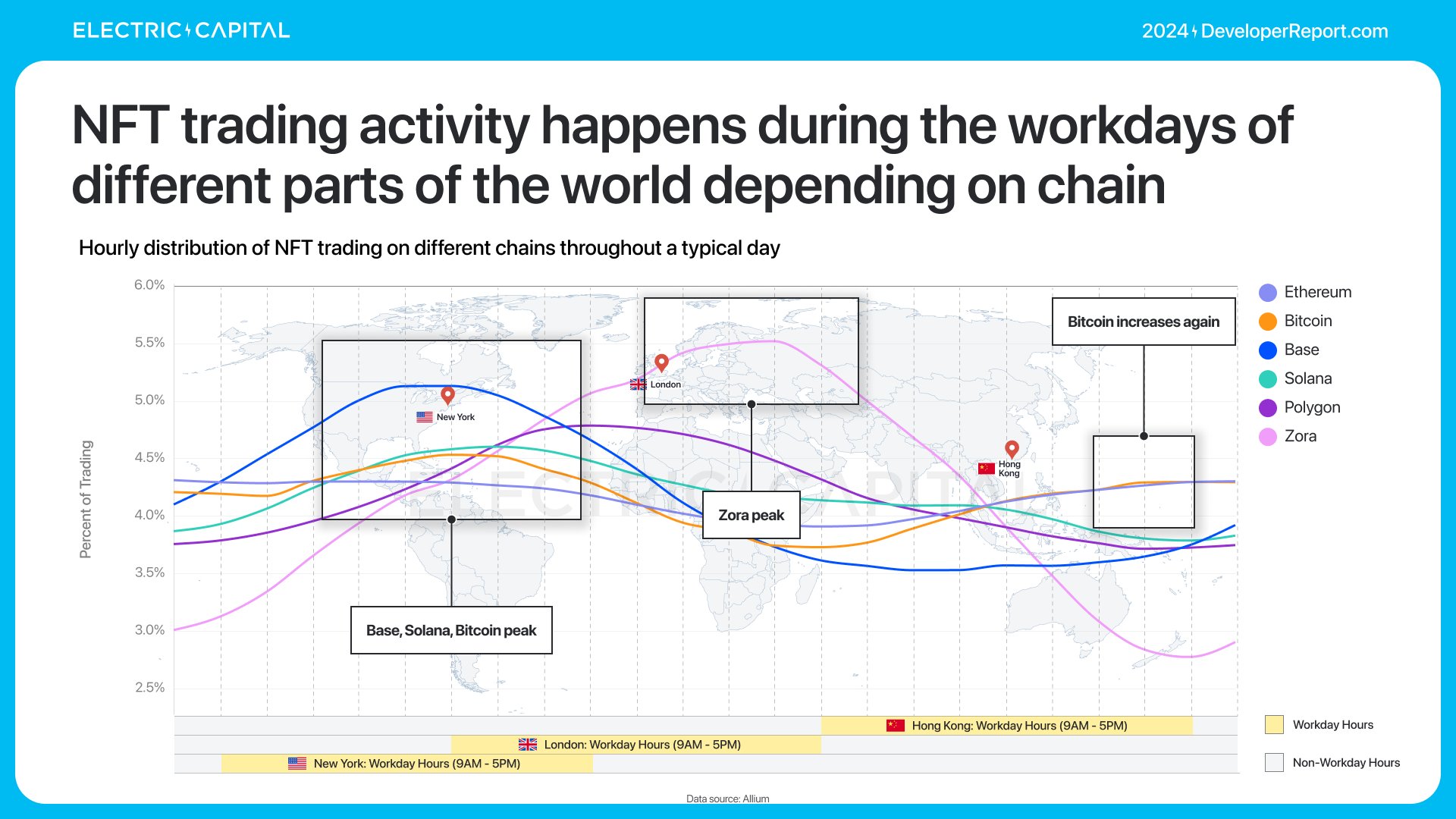

Le volume de transactions de minting et de trading de NFT atteint des pics dans différentes régions — indiquant des groupes d’utilisateurs distincts.

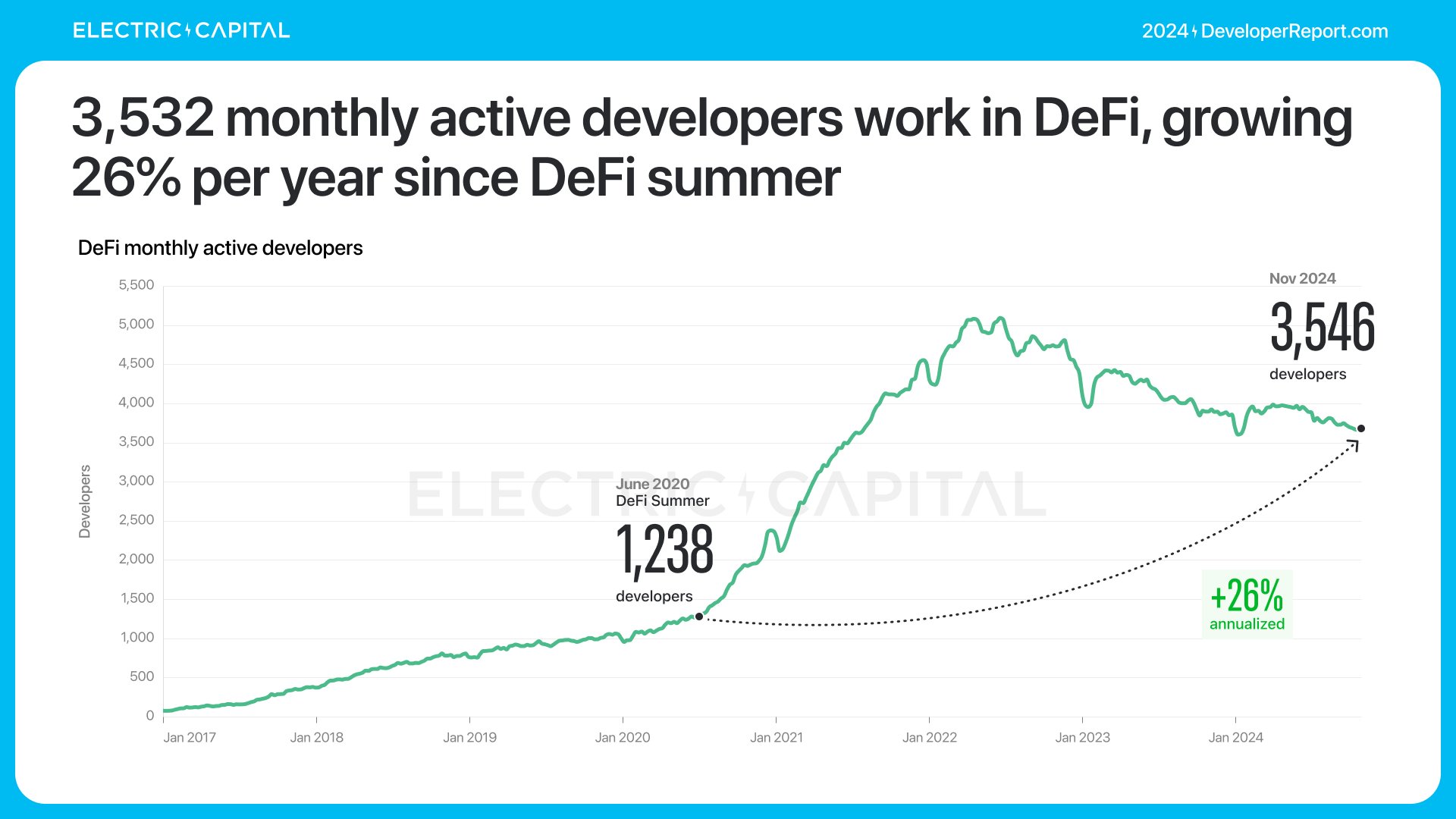

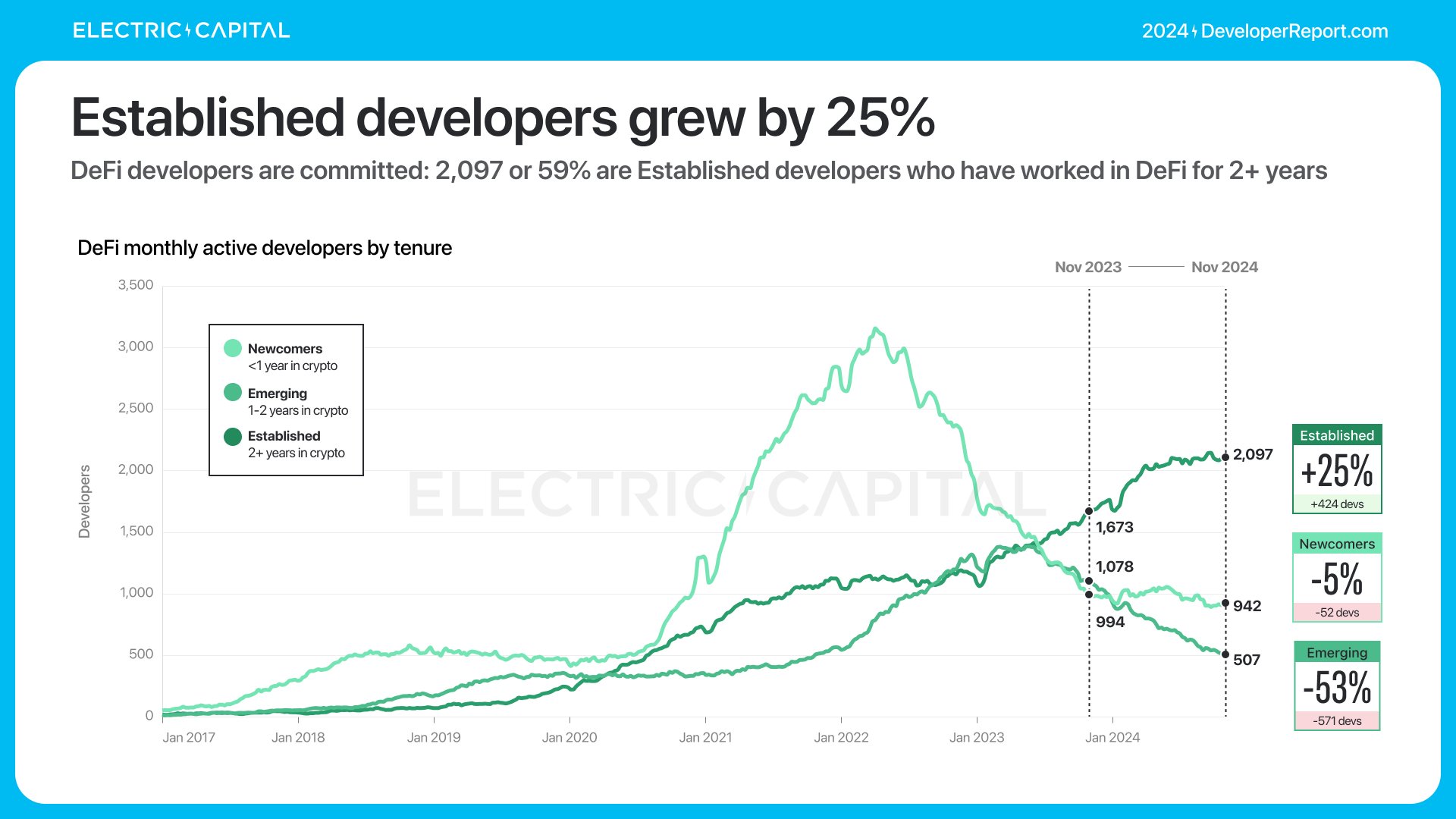

3 532 développeurs mensuels actifs travaillent sur la DeFi. Ces développeurs DeFi sont expérimentés — 2 097 d’entre eux (59 %) ont plus de deux ans d’expérience.

53 % des développeurs DeFi travaillent sur Ethereum et ses chaînes L2.

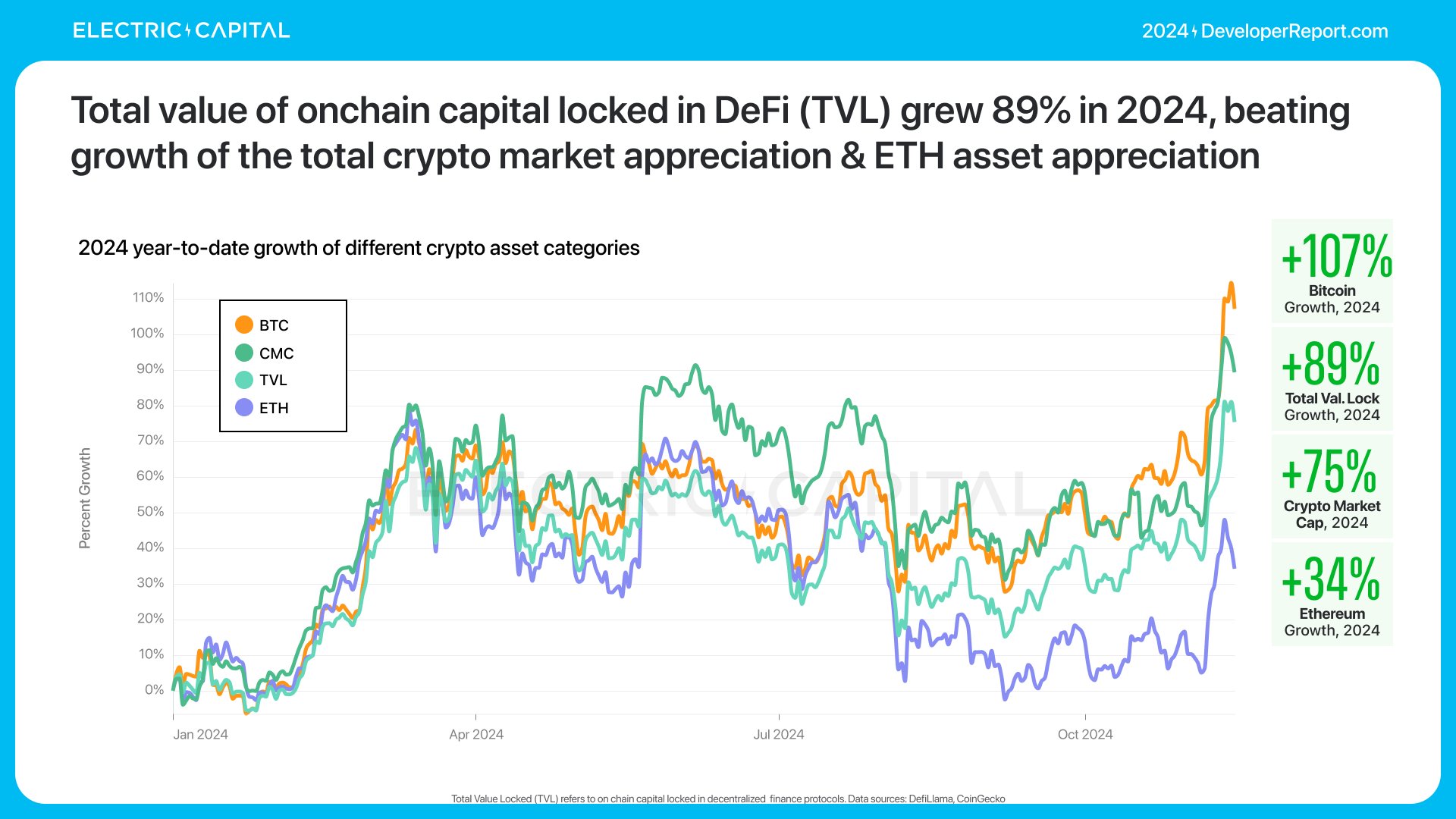

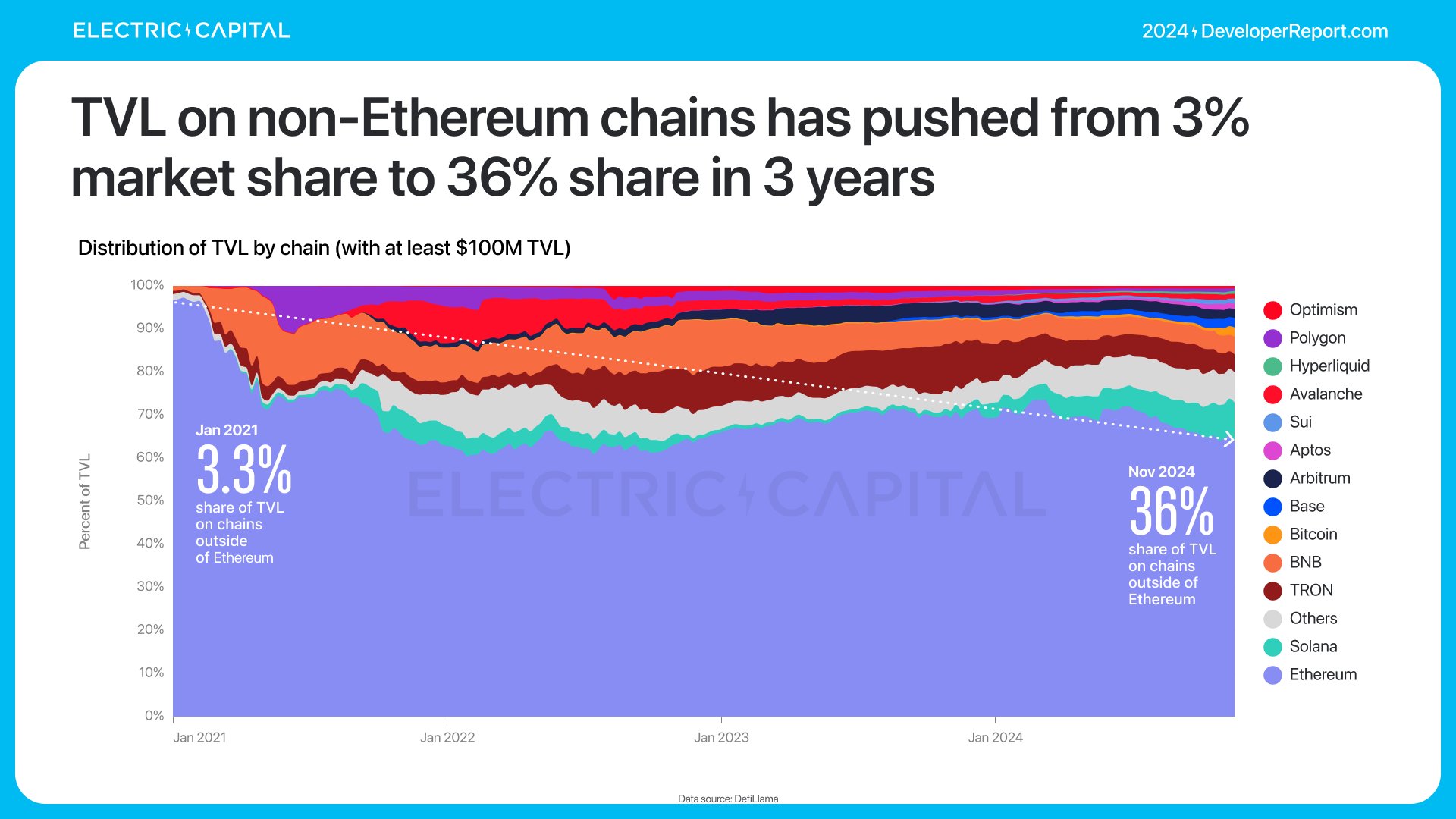

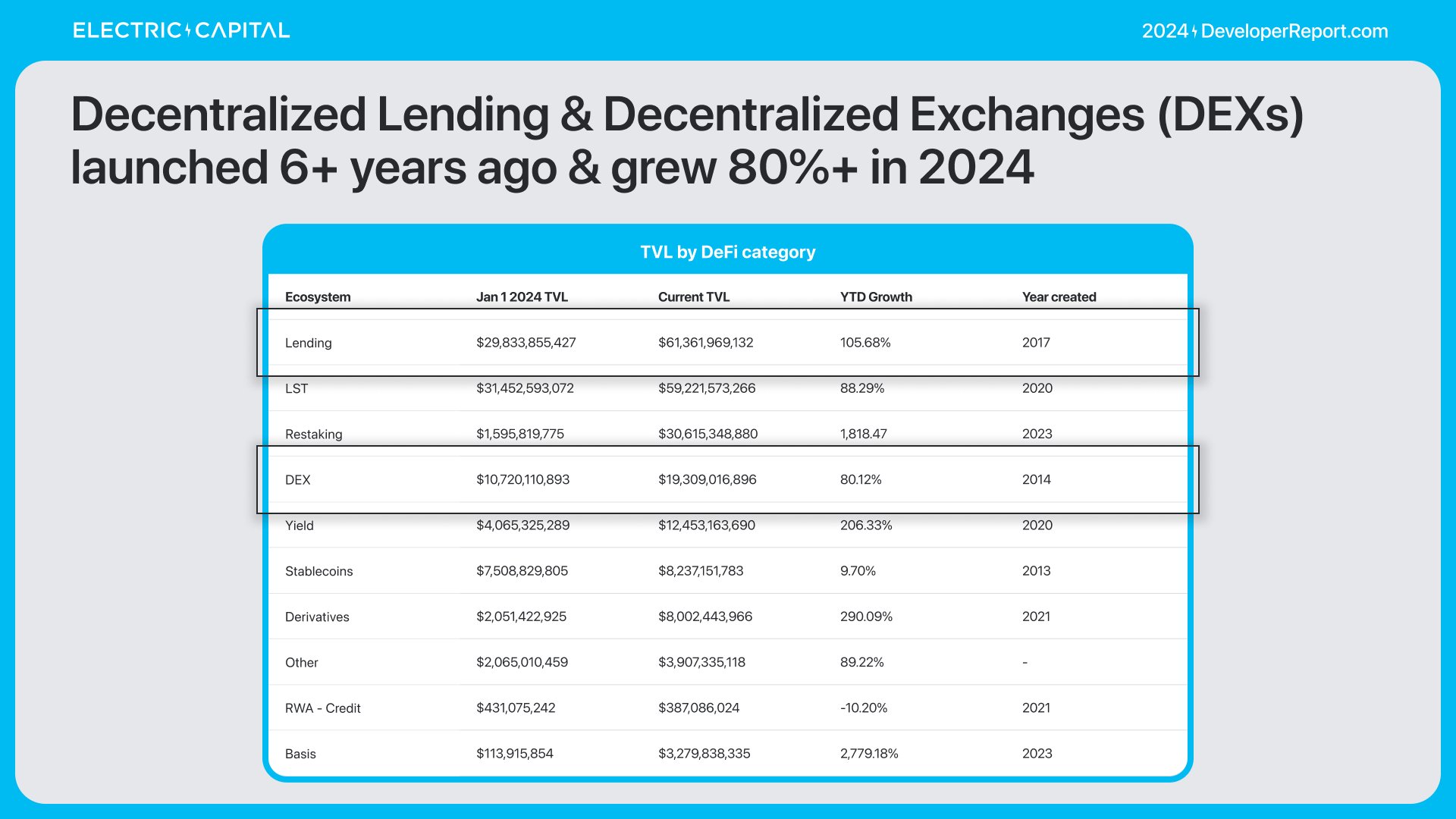

En 2024, la valeur totale verrouillée (TVL) en DeFi a augmenté de 89 %.

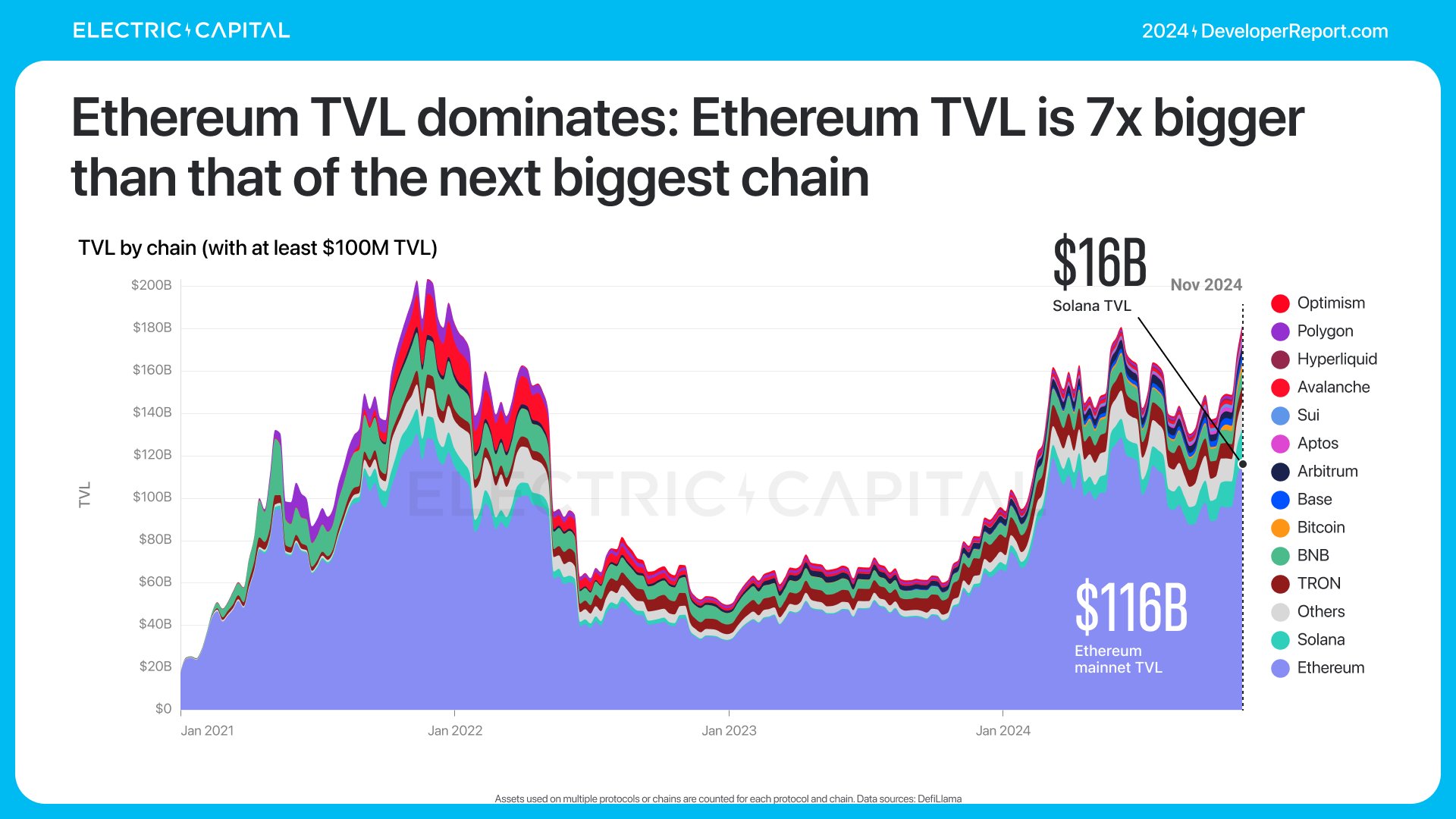

La TVL d’Ethereum domine largement, sept fois supérieure à celle de la deuxième chaîne.

La majorité de la TVL reste concentrée sur Ethereum.

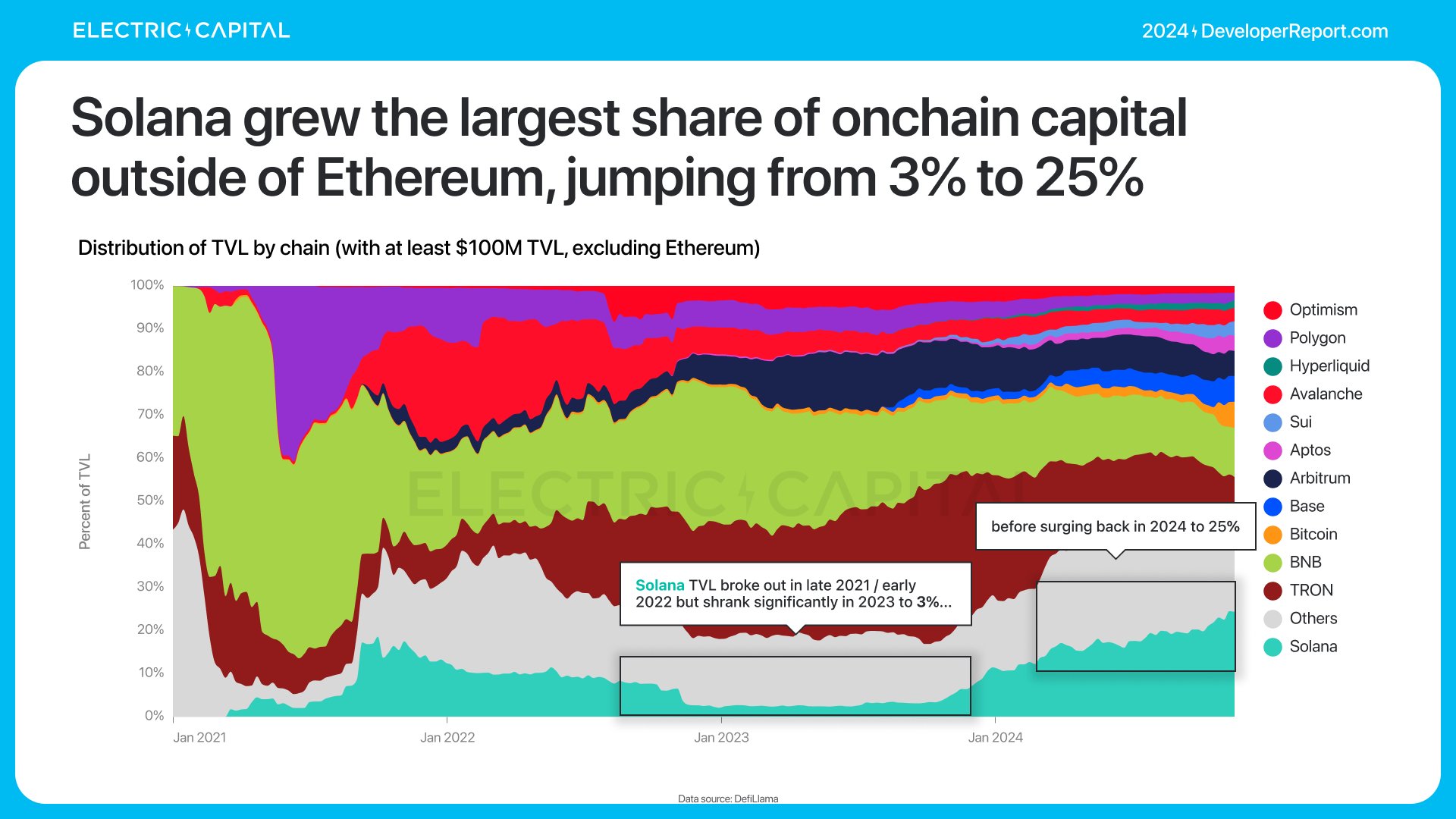

La part de TVL hors Ethereum est passée de 3 % à 36 % en trois ans.

Le plus grand bond dans la part de TVL a été réalisé par Solana.

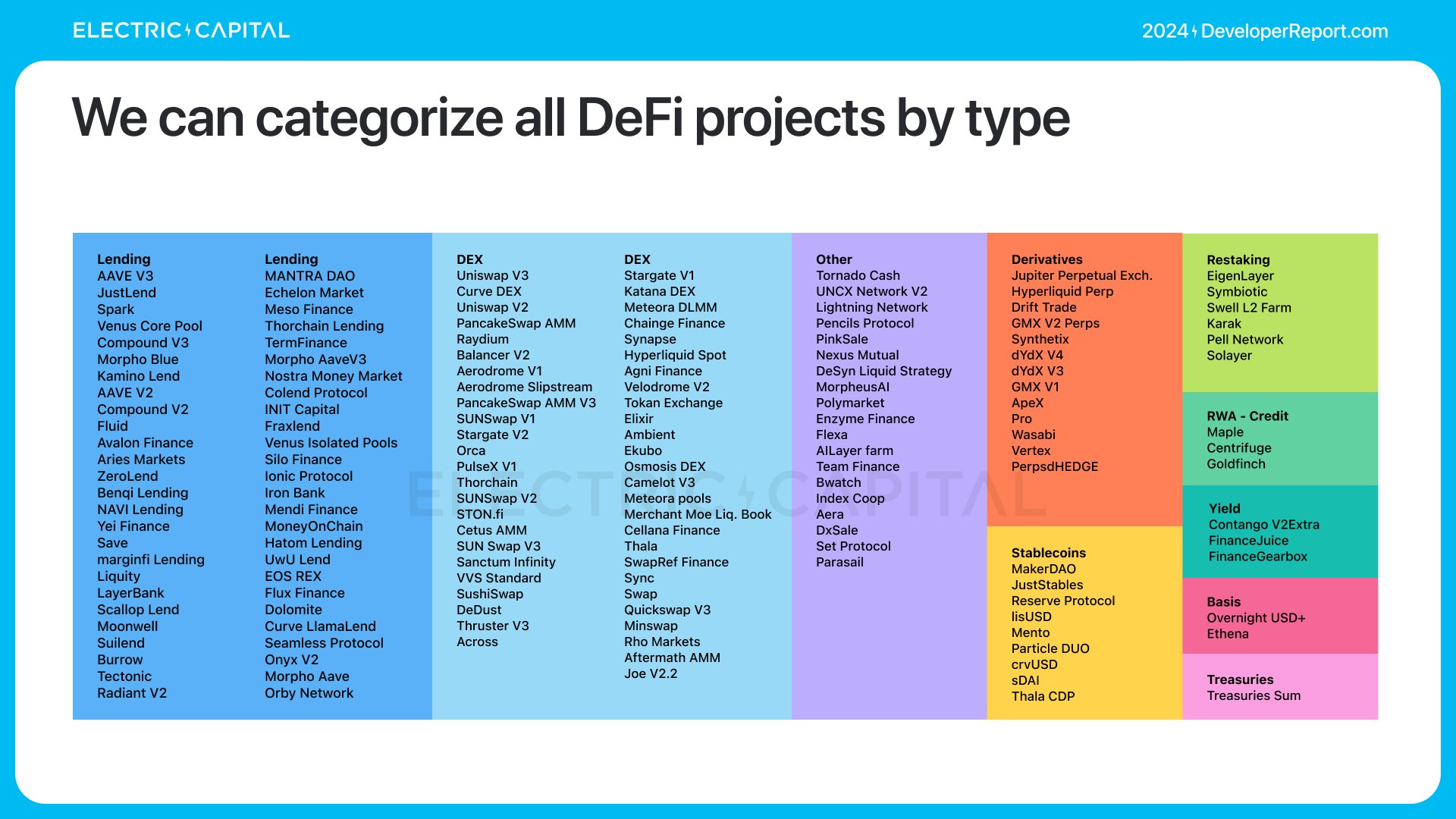

Qu’est-ce qui explique cette croissance massive de la TVL ? Nous pouvons catégoriser les développeurs DeFi par type.

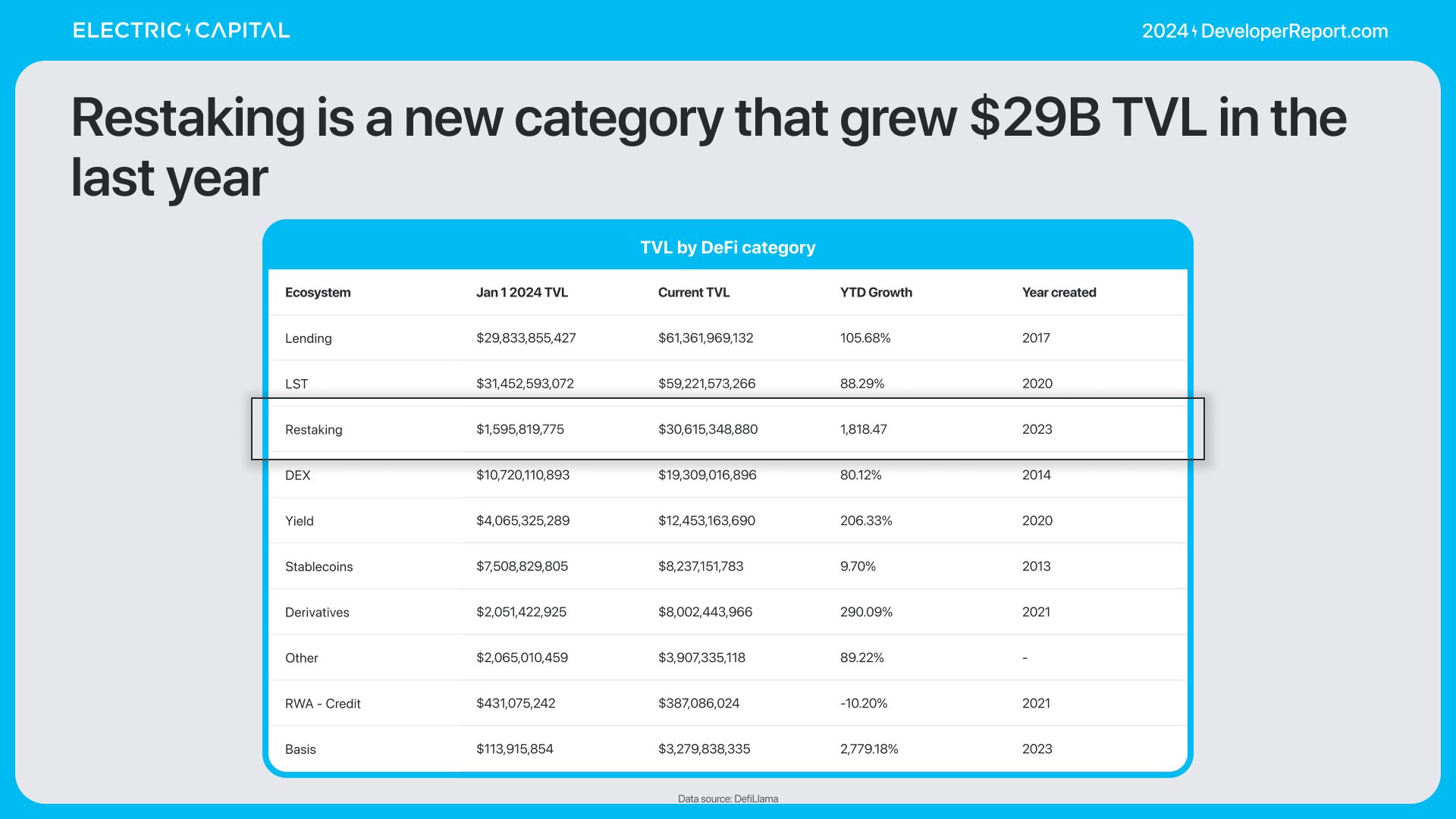

Au cours de l’année dernière, le restaking a ajouté 29 milliards de dollars à la TVL.

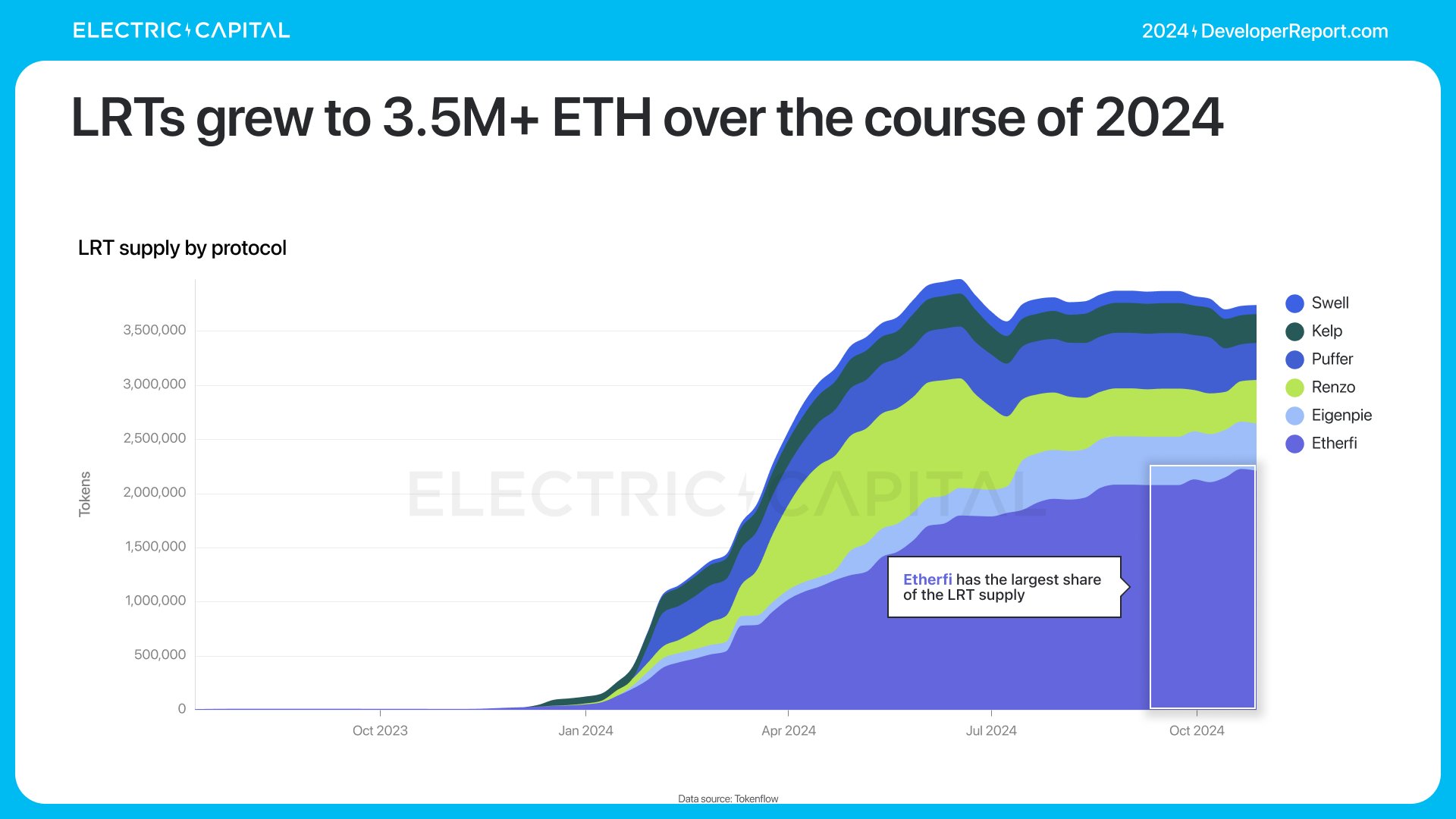

Les LRTs ont atteint plus de 3,5 millions d’ETH.

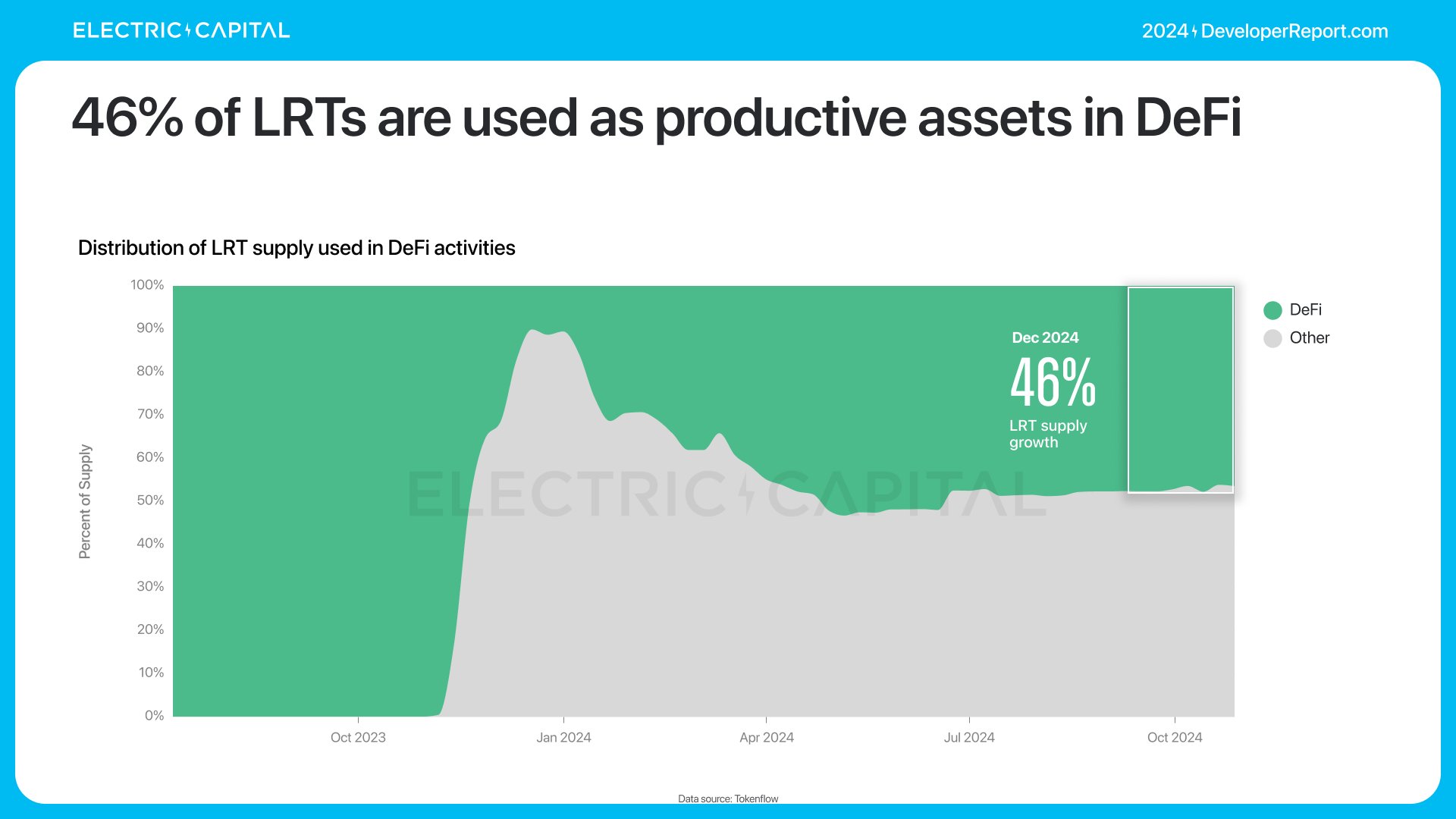

46 % des LRTs sont utilisés en DeFi.

La majorité des LRTs sont déposés dans des marchés monétaires, des protocoles de rendement, des dérivés de taux et des ponts.

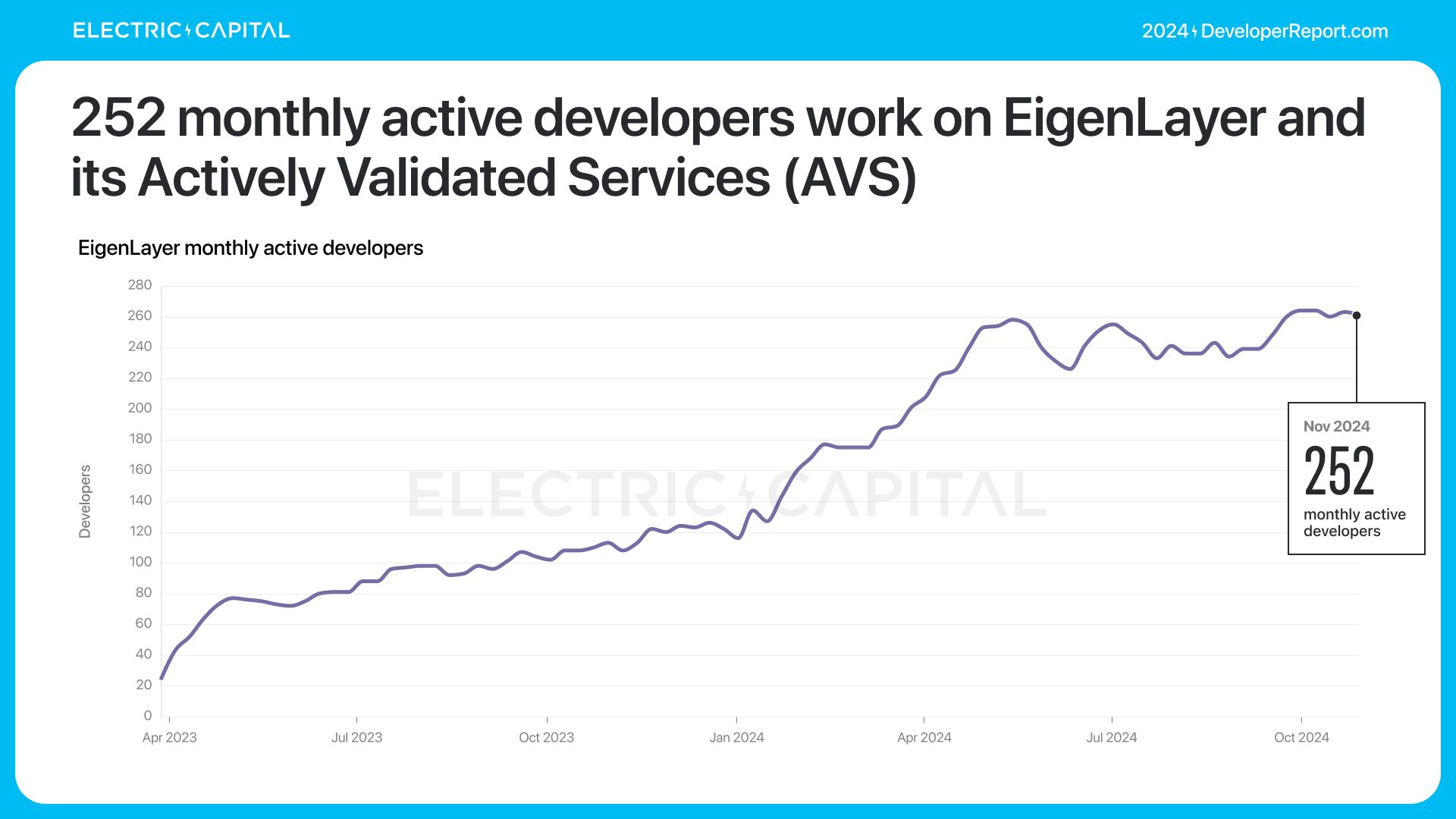

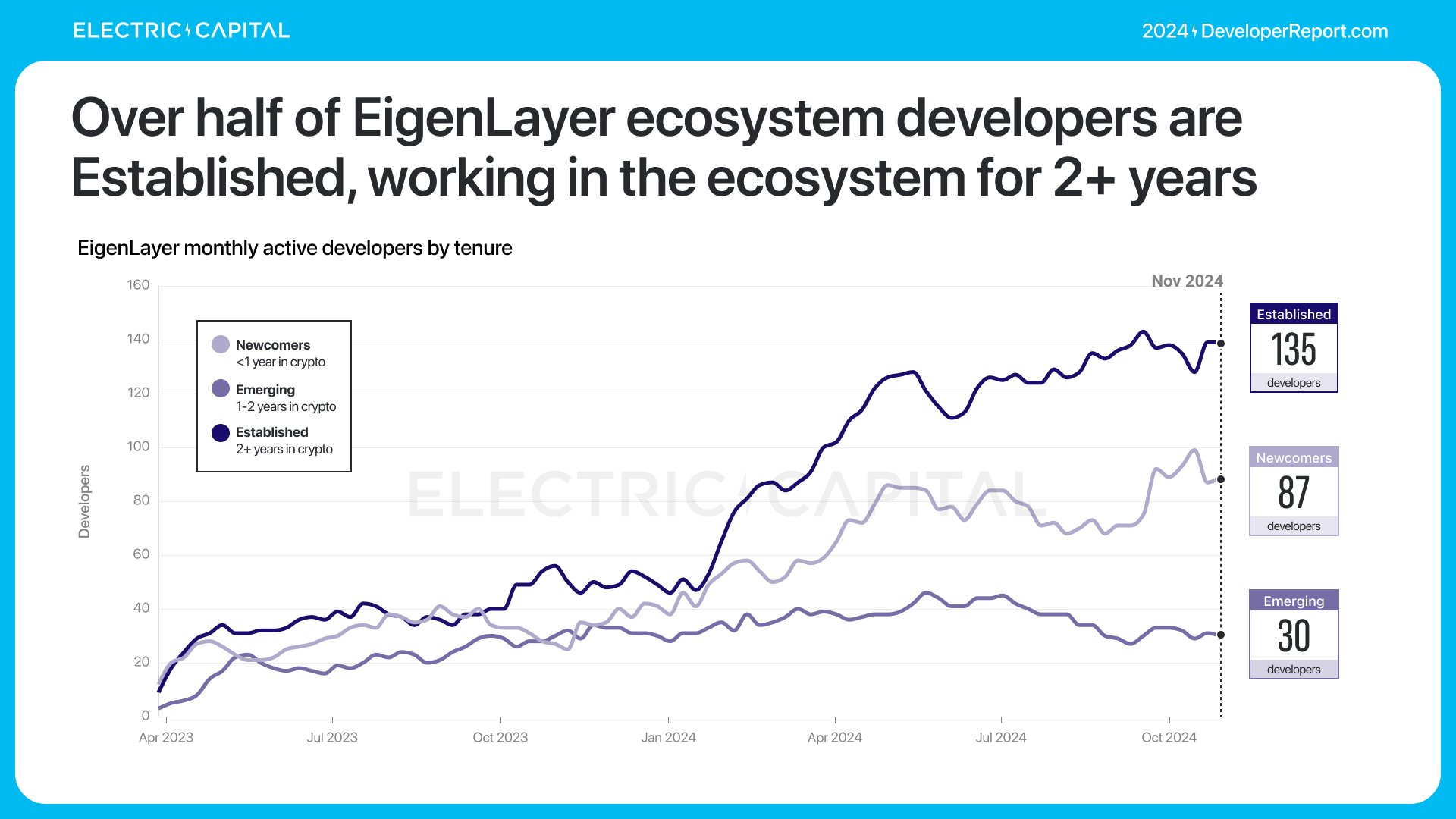

Le Eigenlayer a permis la création du domaine des LRTs. Qu’en est-il de l’écosystème développeur de Eigenlayer ?

252 développeurs mensuels actifs travaillent dans l’écosystème Eigenlayer. Ces développeurs sont très engagés : 39 % sont à temps plein, et plus de la moitié travaillent dans cet écosystème depuis plus de deux ans.

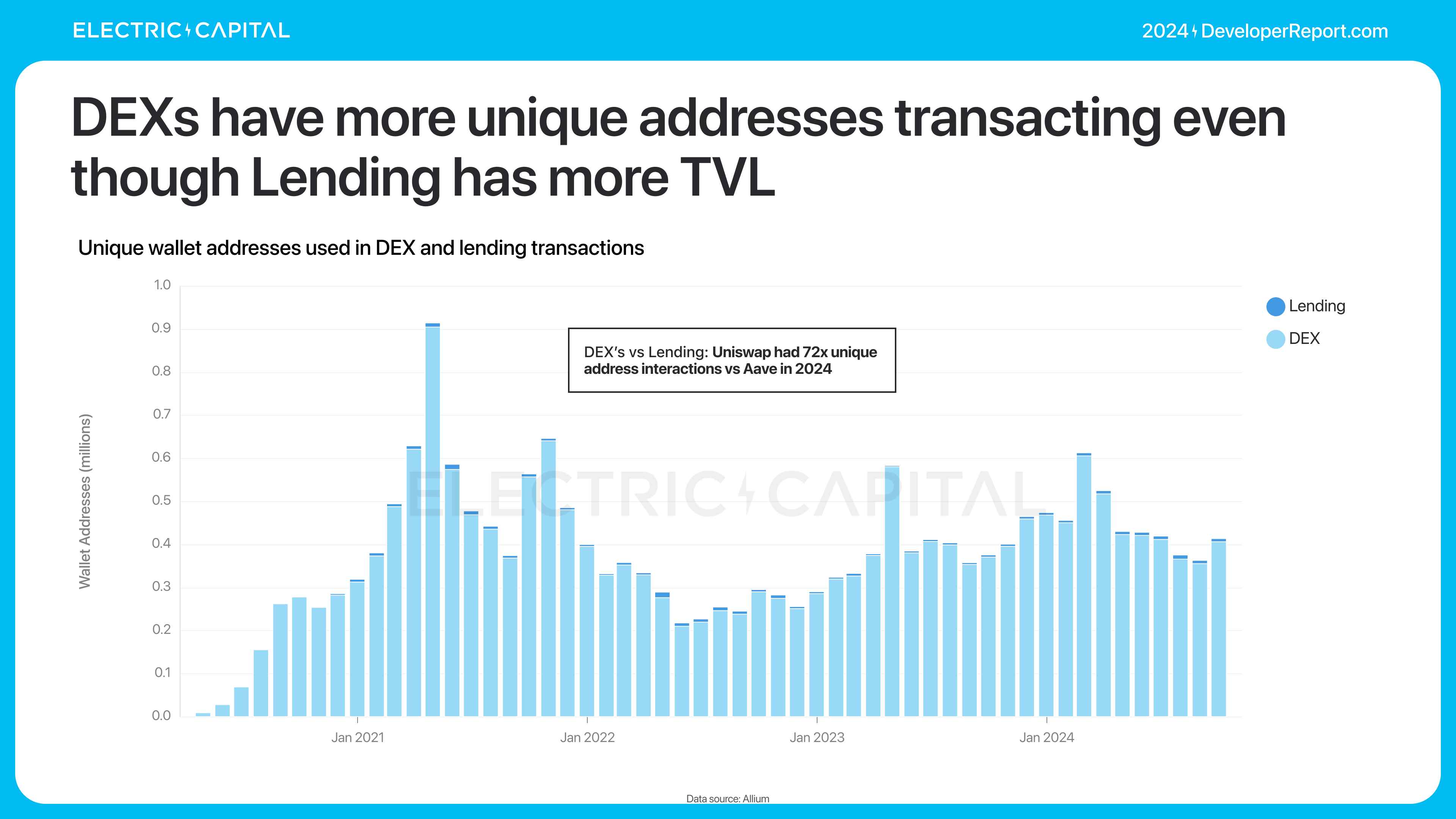

La TVL n’est pas le seul indicateur de l’utilisation de la DeFi. Bien que la TVL des plateformes de prêt soit trois fois supérieure à celle des DEX, les DEX ont plus d’adresses uniques. Par exemple, en 2024, Uniswap a eu 72 fois plus d’interactions d’adresses uniques qu’AAVE.

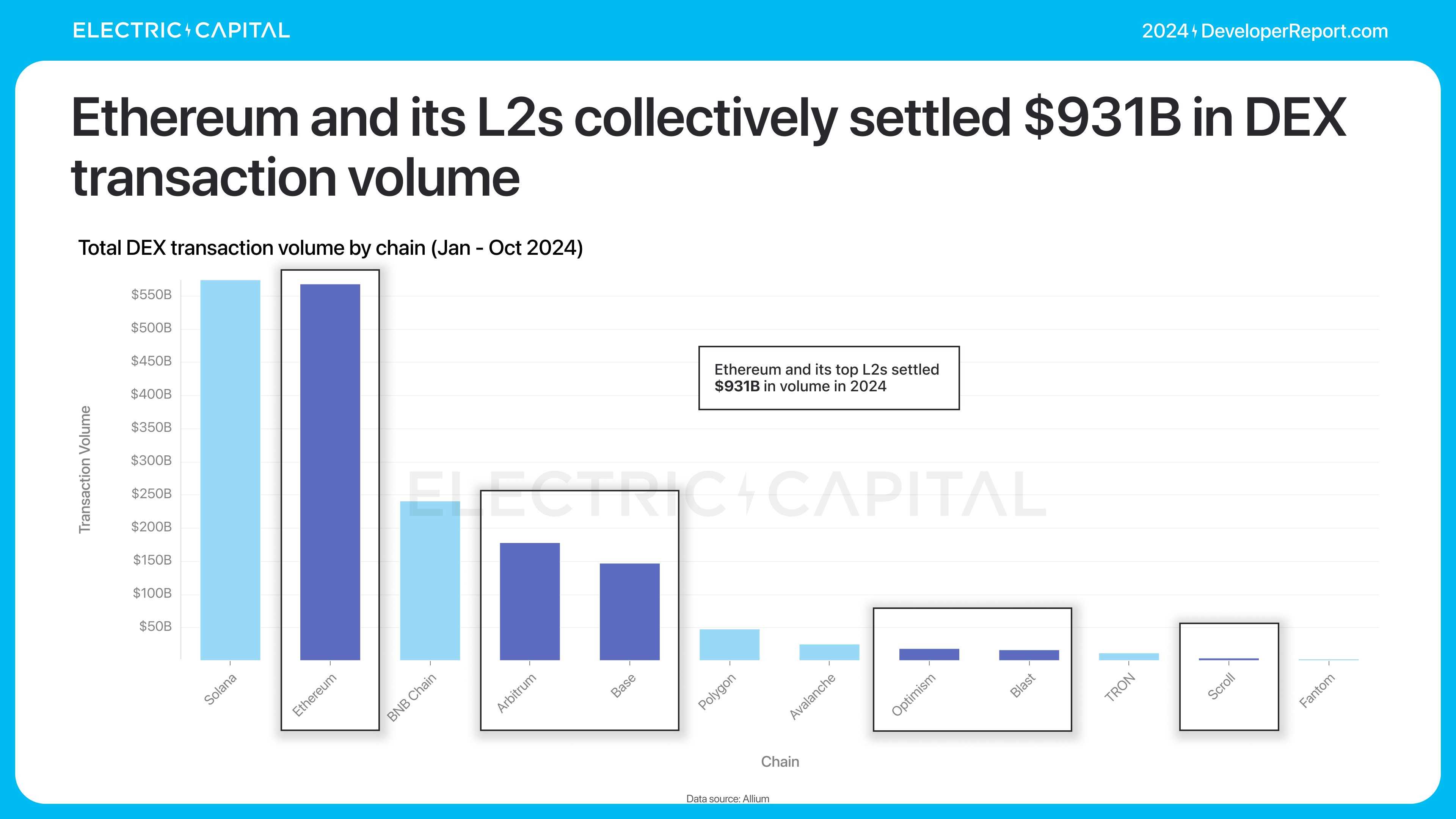

En 2024, le volume des DEX a presque doublé, atteignant 209 milliards de dollars par mois.

Solana et Ethereum règlent le plus gros volume — plus du double de la deuxième chaîne.

Solana a réglé le plus gros volume en 2024, avec 574 milliards de dollars. Le volume total des DEX sur le réseau principal d’Ethereum et ses chaînes L2 s’élève à 931 milliards de dollars.

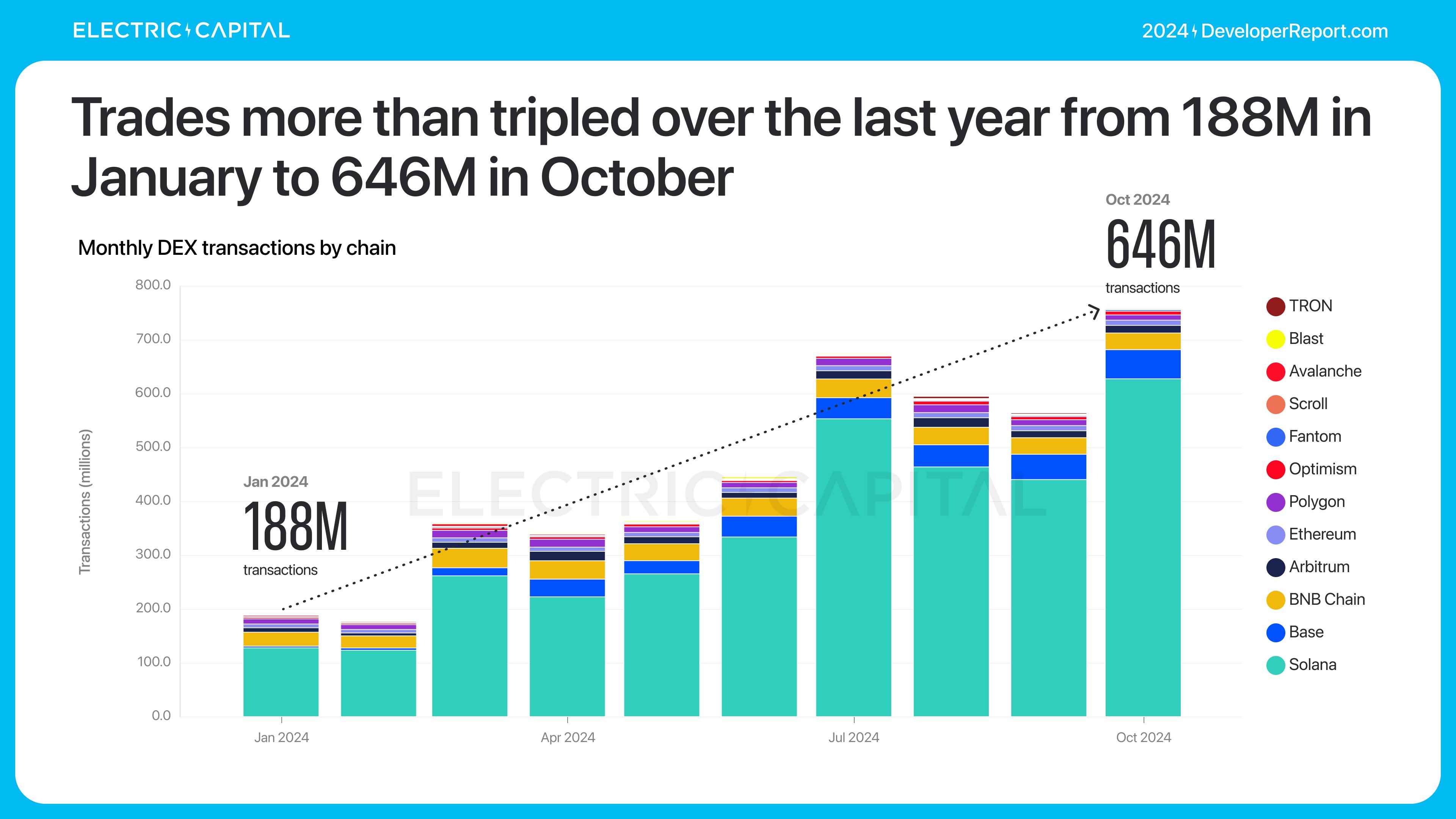

Solana domine le cas d’usage des DEX à faibles frais. En 2024, son volume a plus que triplé, atteignant 646 millions de transactions par mois.

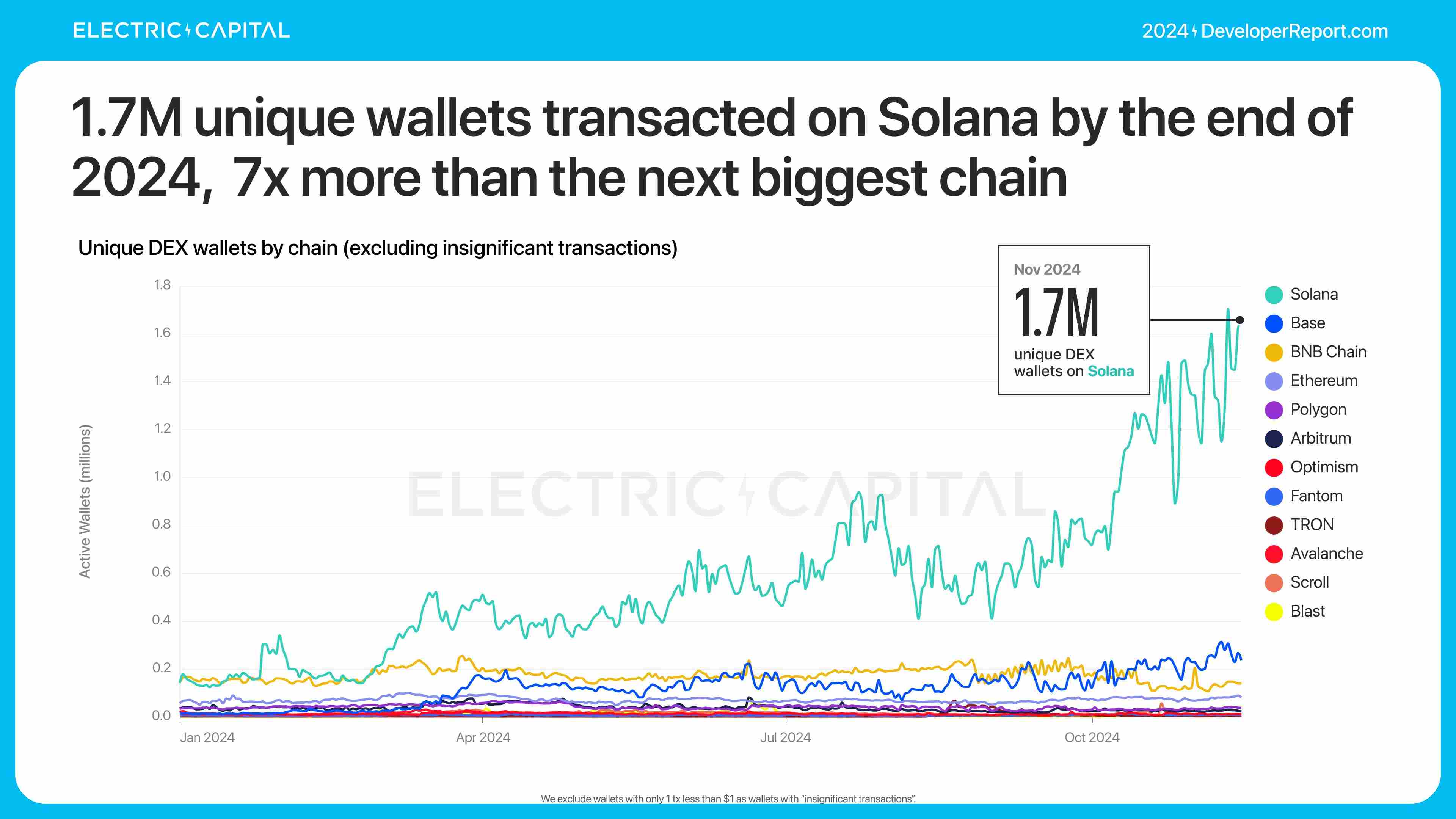

81 % des transactions DEX proviennent de Solana.

En nombre de portefeuilles de transaction (excluant ceux avec une seule transaction inférieure à 1 dollar), Solana possède le plus grand nombre de portefeuilles uniques, sept fois plus que la deuxième chaîne.

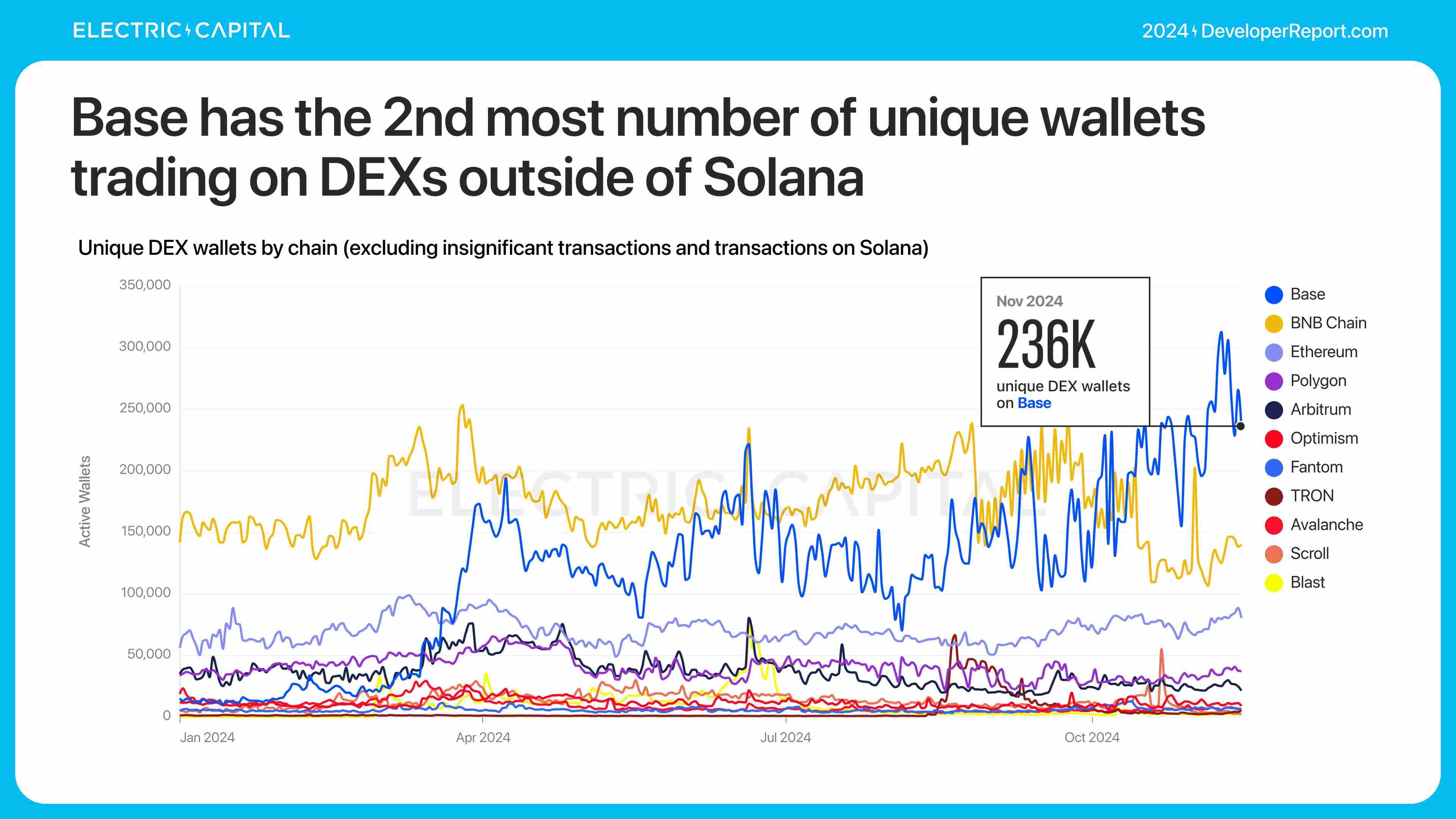

Base arrive en deuxième position en nombre de portefeuilles uniques, derrière Solana.

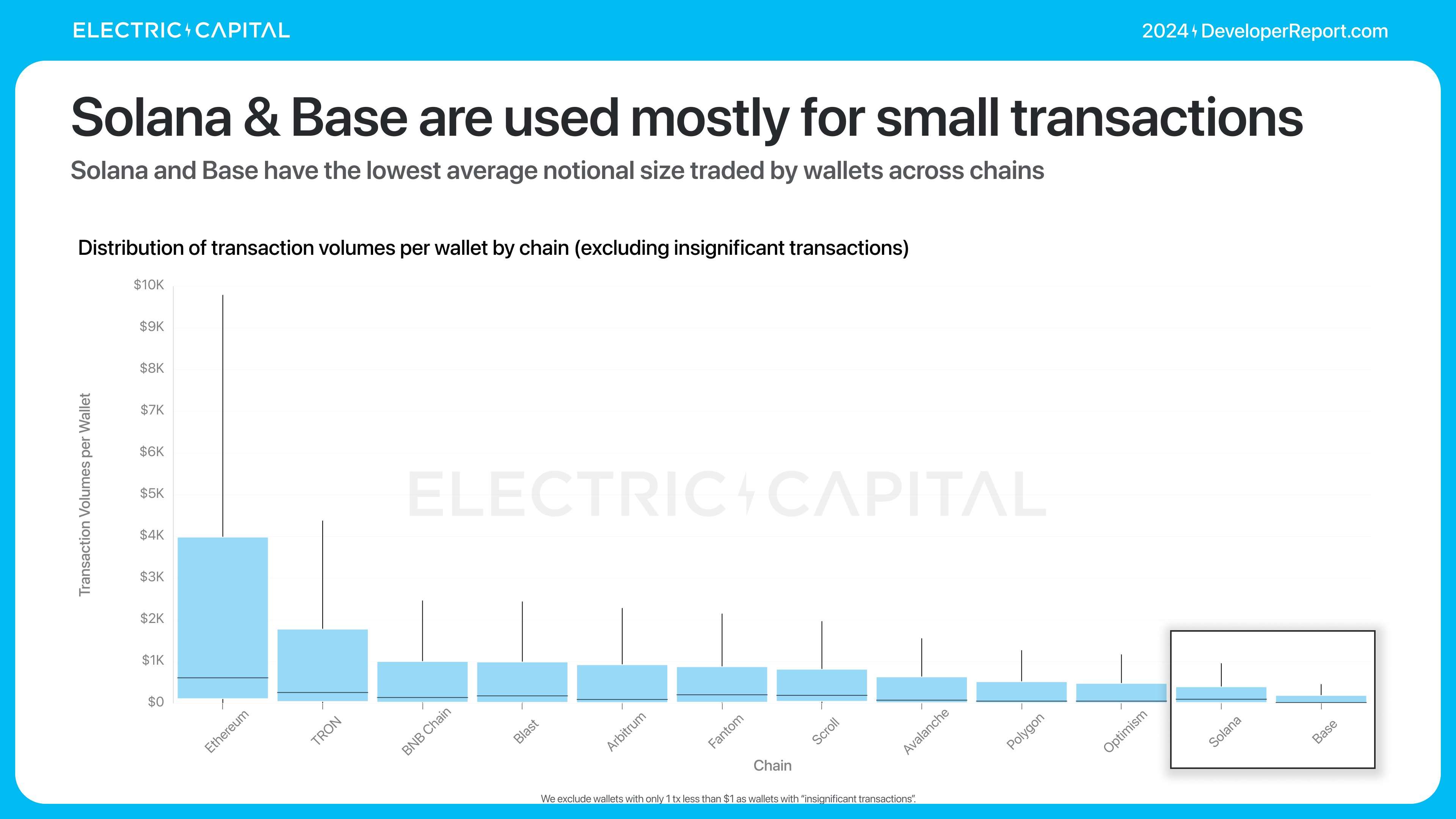

Base et Solana sont très populaires pour les petits transferts. Ce sont sur ces chaînes que les portefeuilles ont les montants moyens les plus bas.

Ethereum, lui, est le plus populaire pour les transferts à haute valeur. Les portefeuilles sur Ethereum ont le montant moyen le plus élevé.

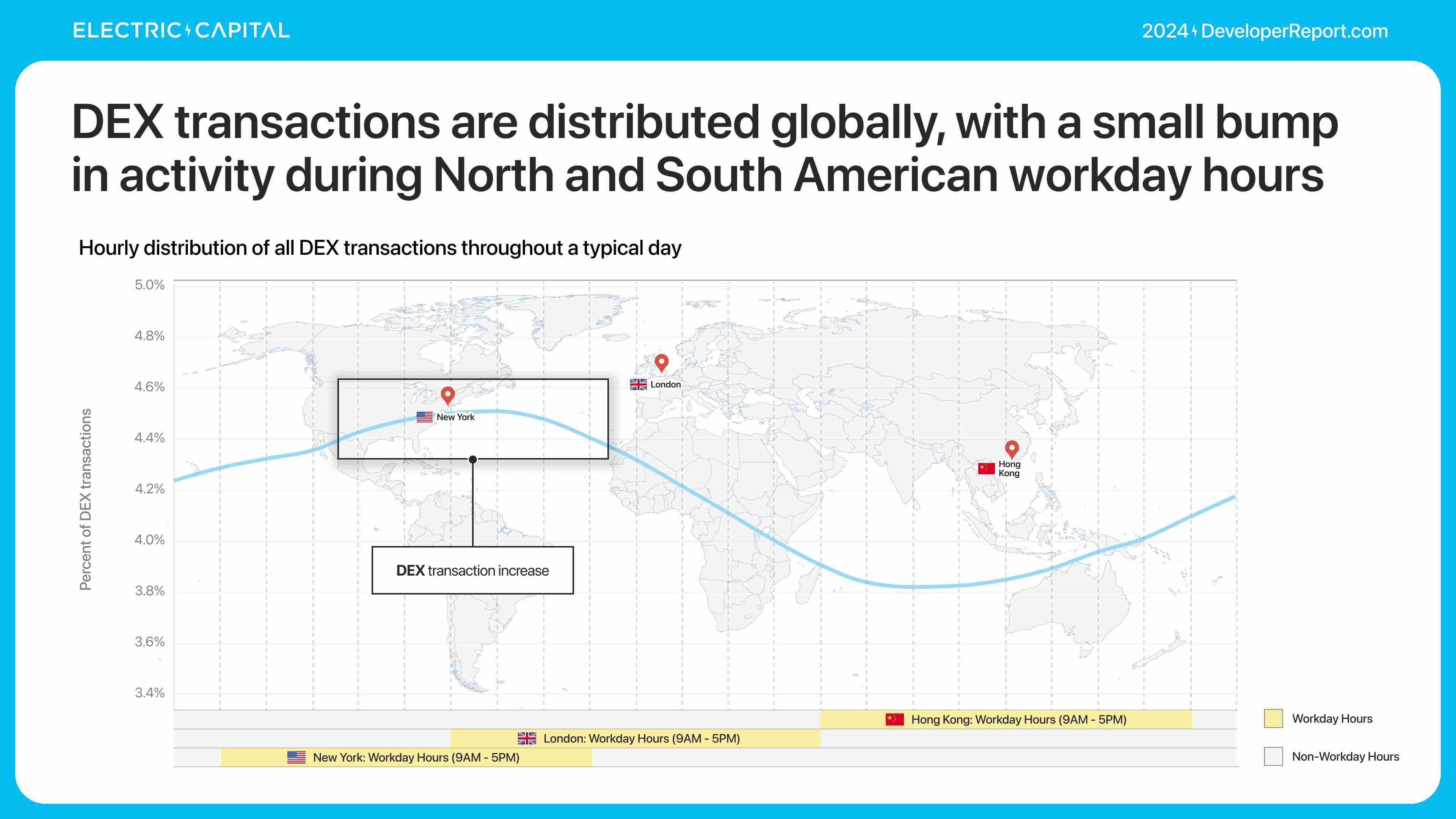

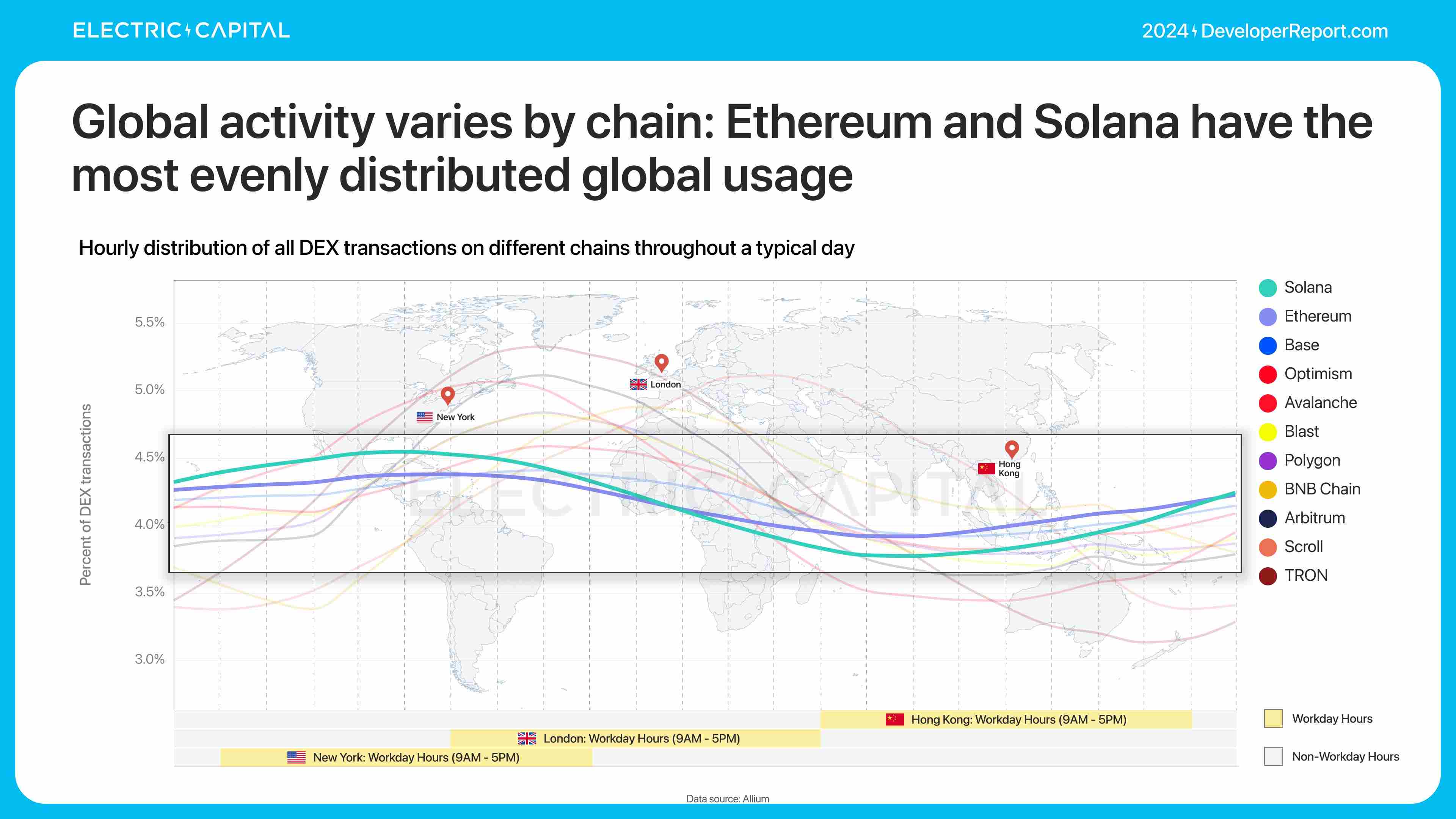

Où sont situés ces utilisateurs DEX ? Nous pouvons utiliser les DEX pour comprendre l’utilisation de la DeFi, car les activités financières commencent ou finissent souvent par un DEX.

L’activité mondiale varie selon les chaînes — plus elle est uniforme, plus l’adoption est globale. L’utilisation d’Ethereum et de Solana est la plus uniformément répartie.

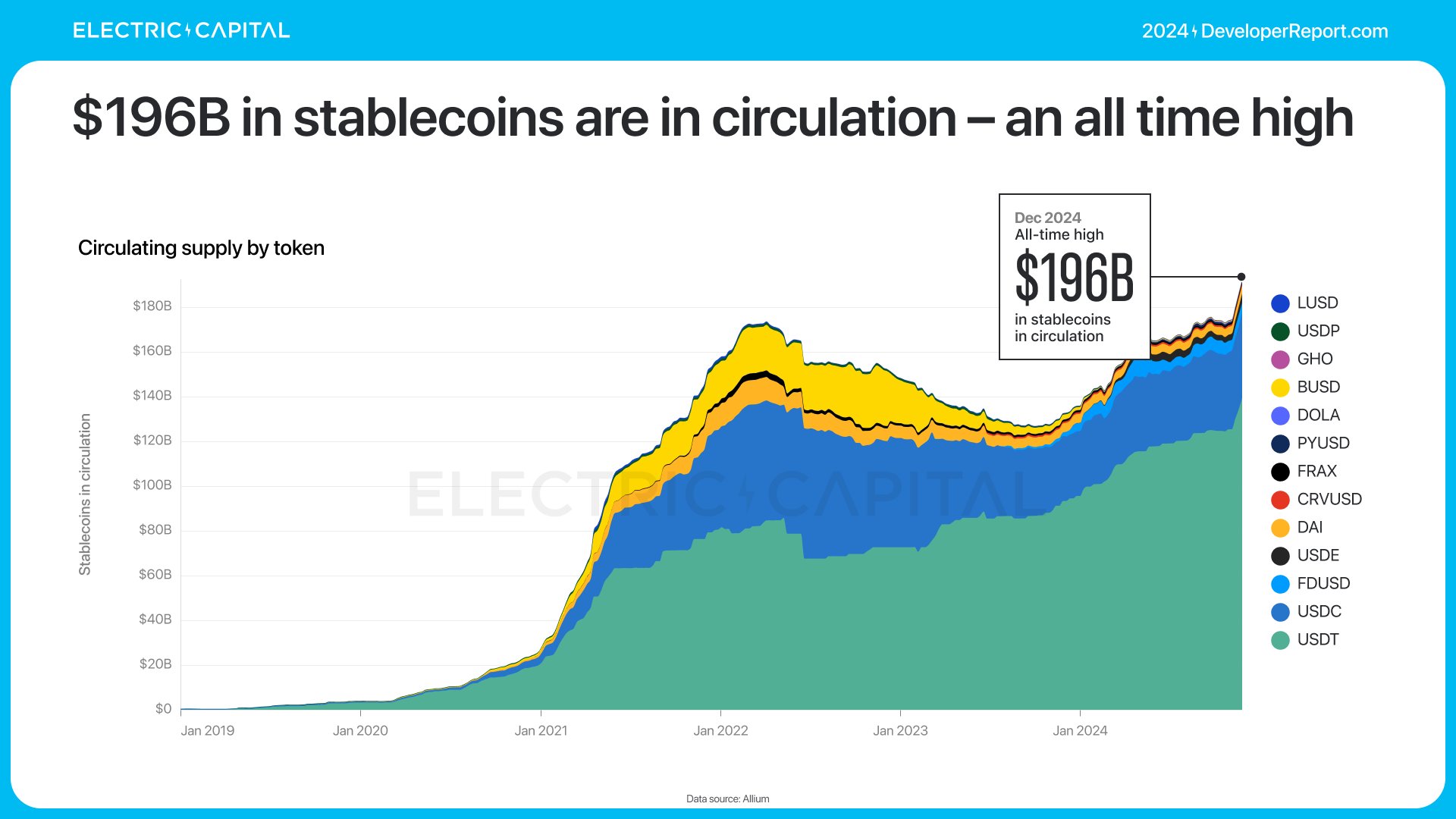

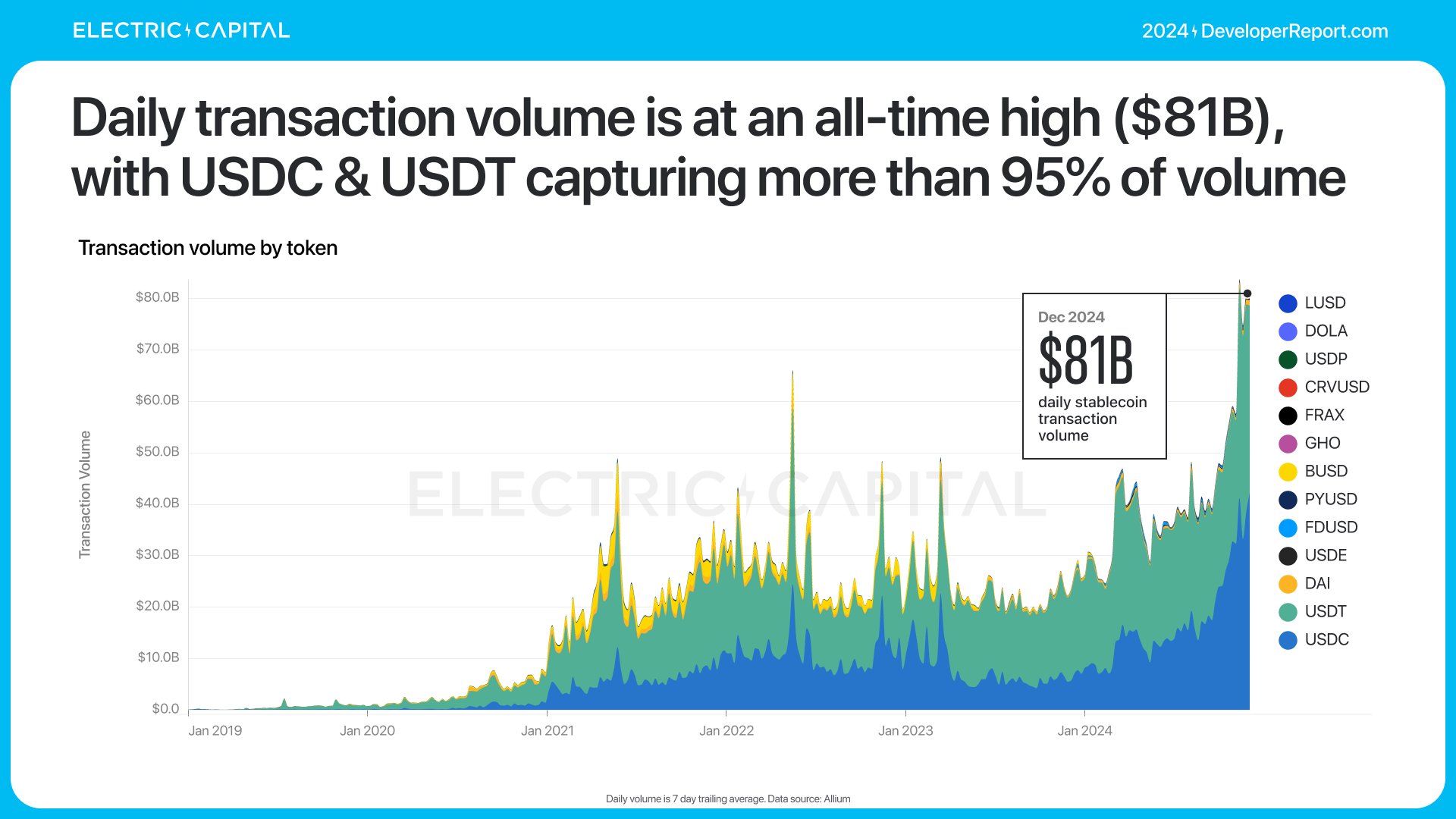

Les stablecoins sont l’un des plus grands cas d’usage crypto mondiaux. Comment se comportent-ils ? L’utilisation des stablecoins atteint un nouveau sommet : 196 milliards de dollars en circulation, avec un volume quotidien de 81 milliards de dollars — deux records historiques.

USDC et USDT représentent 95 % du volume.

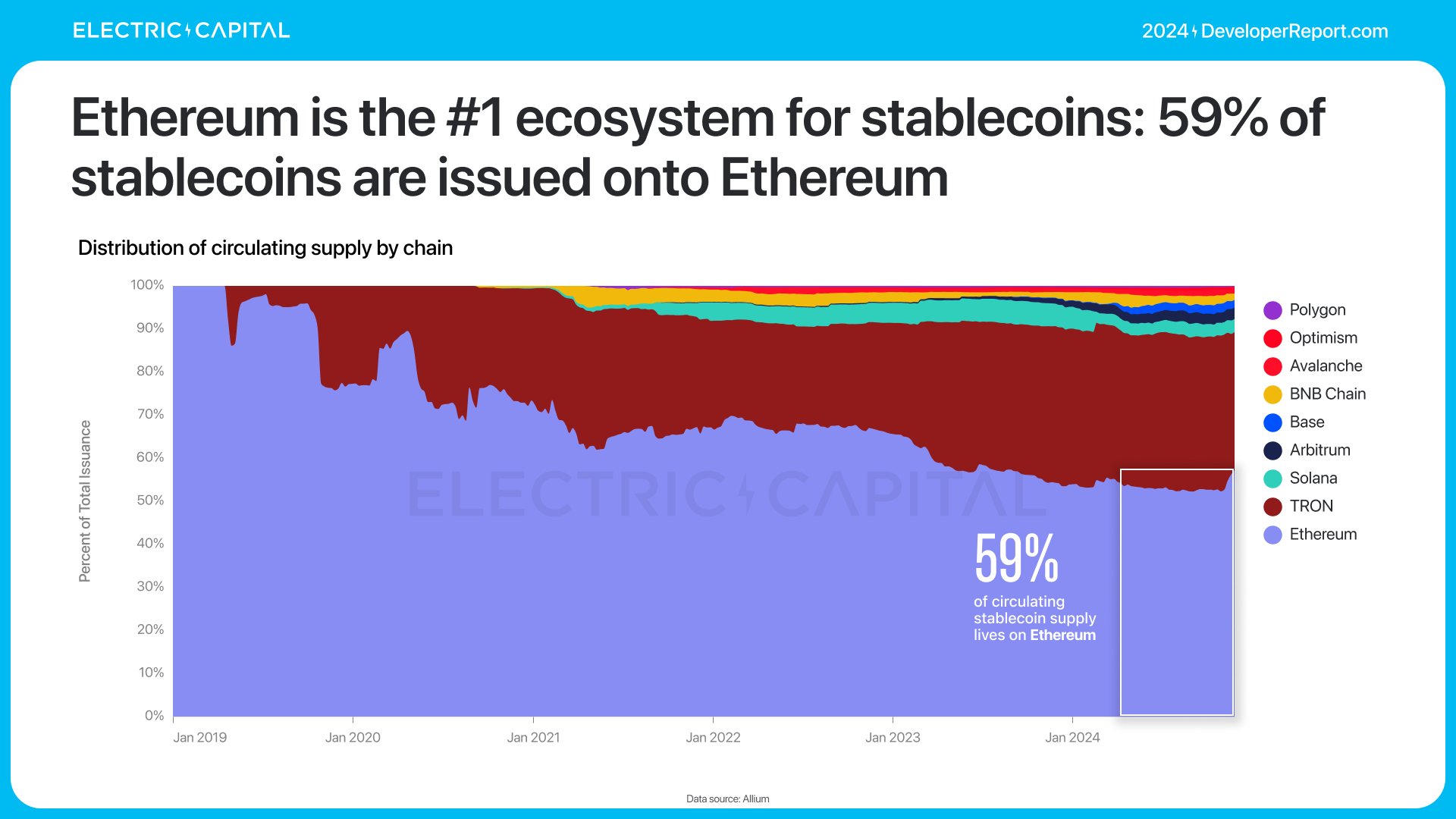

Ethereum a été le premier écosystème stablecoin — 59 % des stablecoins sont émis sur Ethereum.

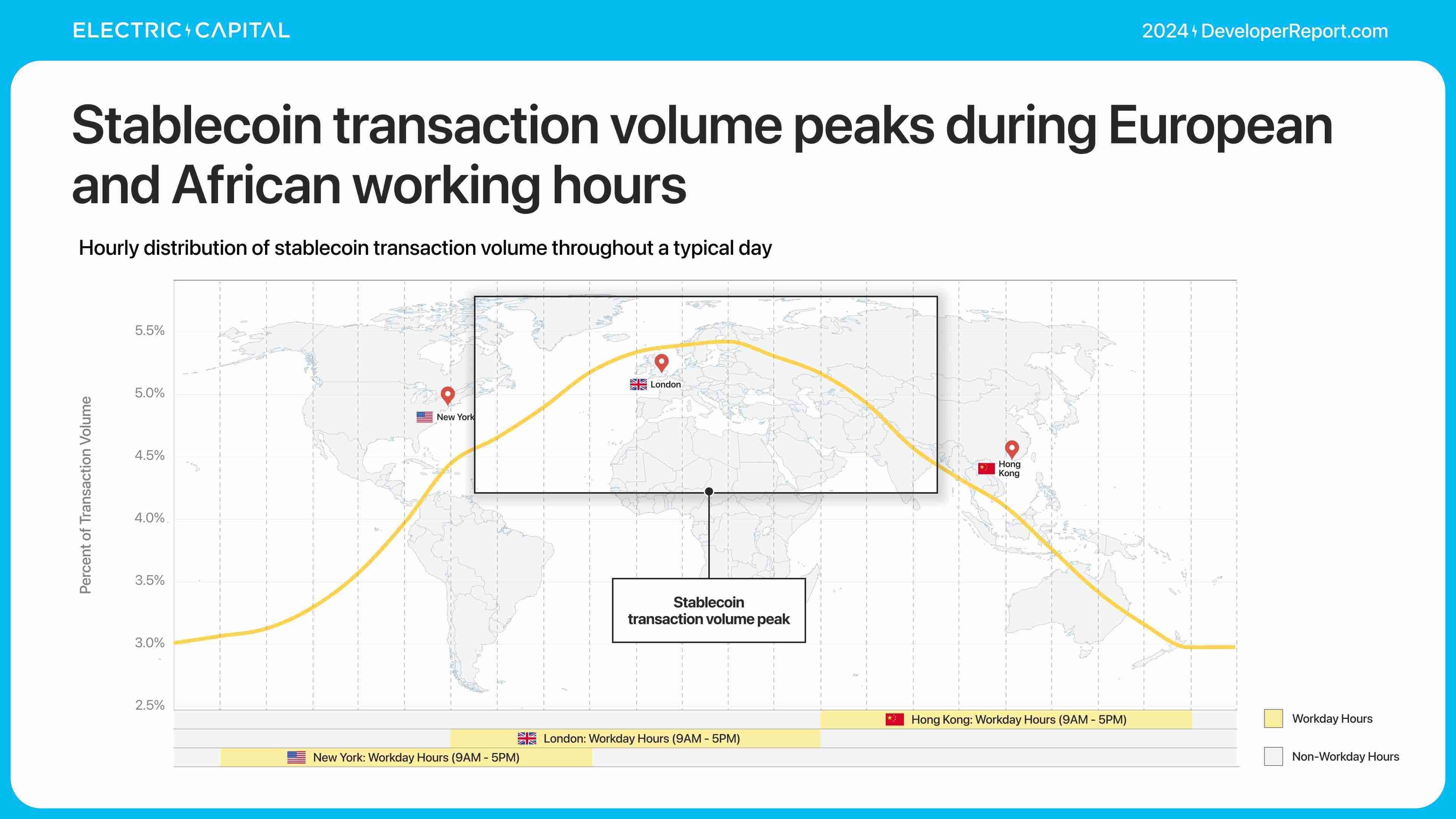

Quelle est l’activité mondiale autour des stablecoins ?

Les stablecoins sont toujours actifs, mais le volume augmente de 2 à 3 % pendant les heures de travail en Asie, en Europe et en Afrique.

Bien que les transactions de stablecoins culminent pendant les heures de l’hémisphère Est, le volume penche davantage vers l’hémisphère Ouest.

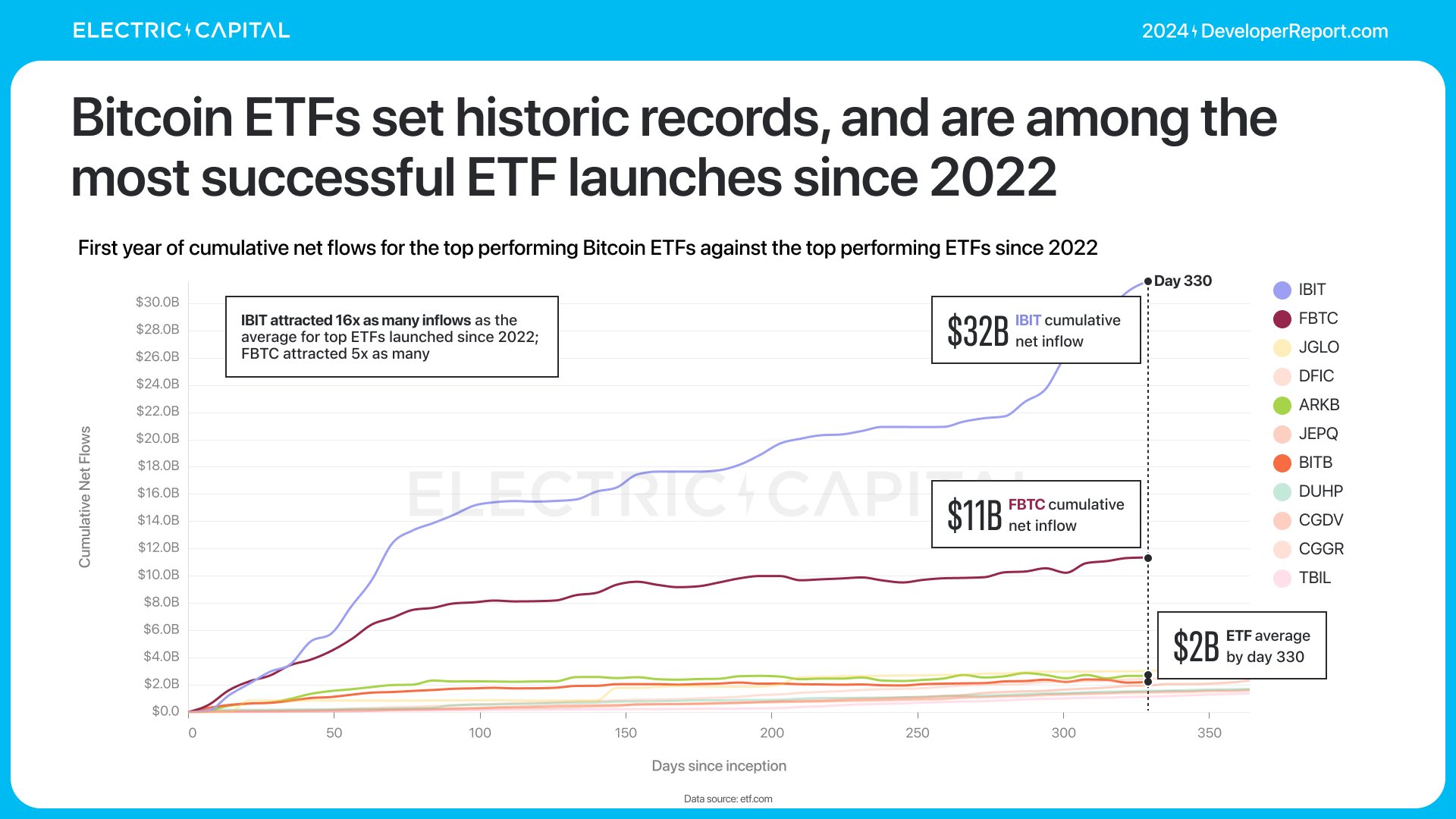

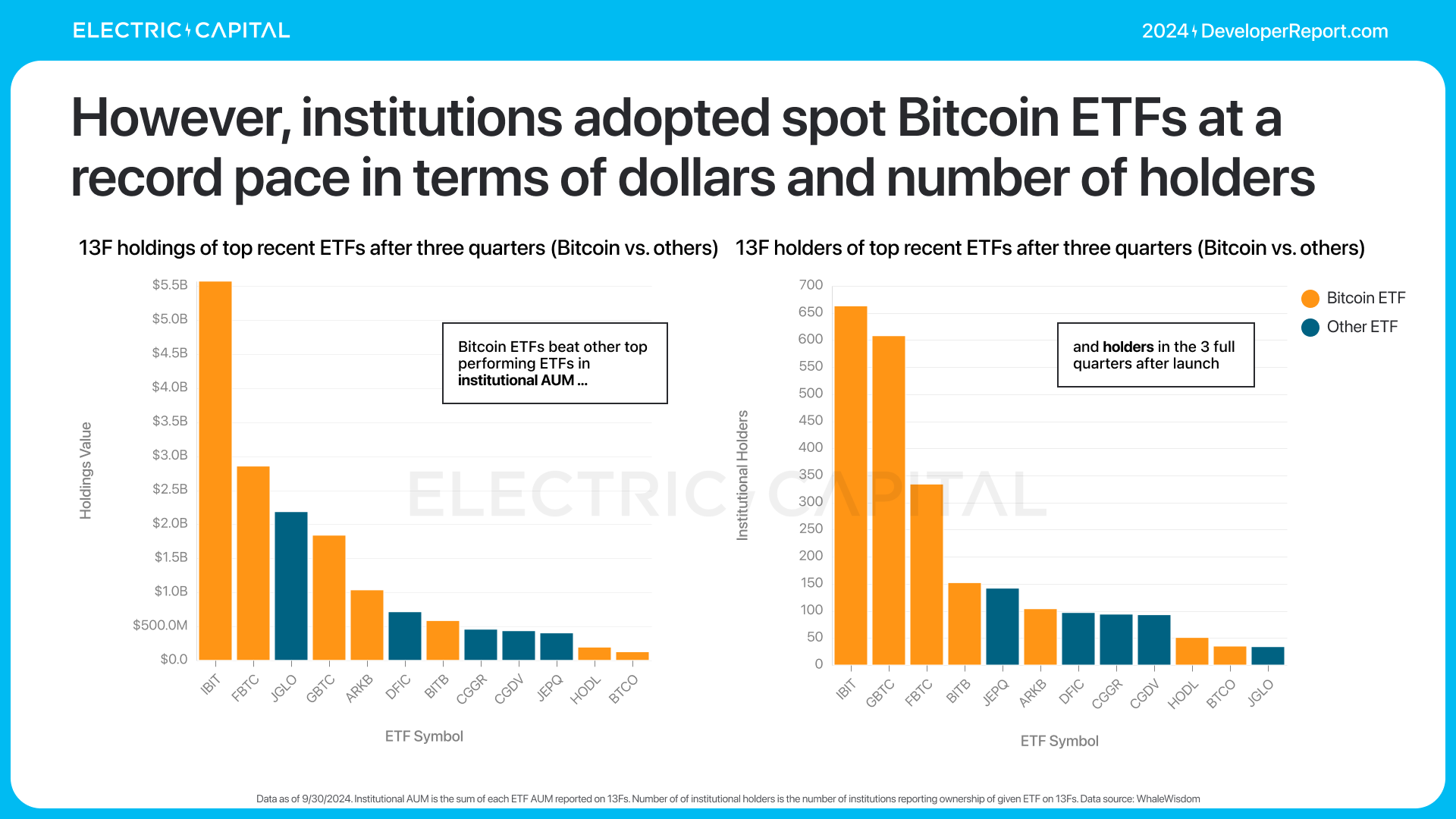

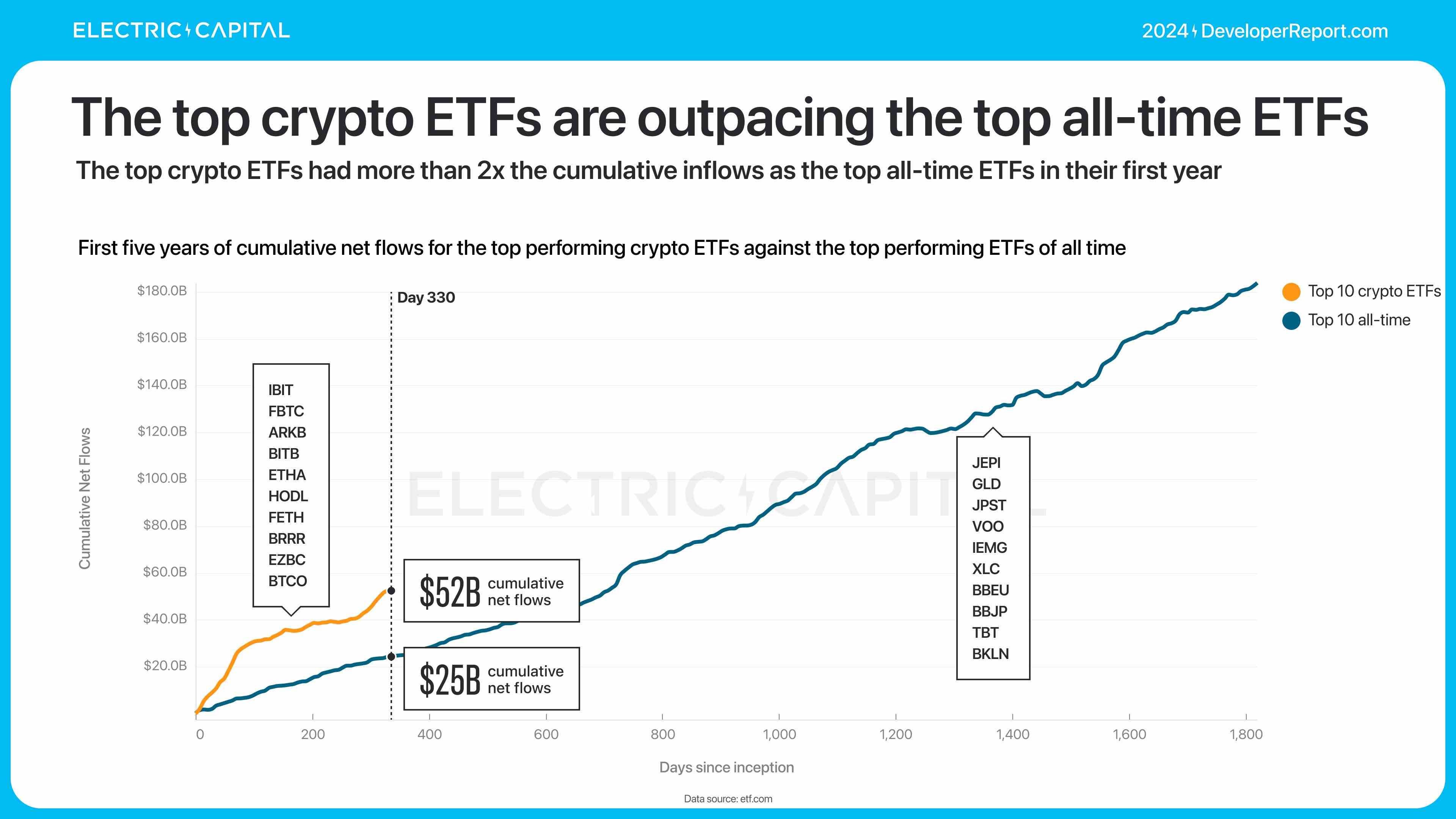

Les ETF Bitcoin et Ethereum ont été lancés cette année, offrant aux investisseurs traditionnels un accès facile aux actifs blockchain. Les ETF Bitcoin ont attiré plus de 50 milliards de dollars de flux nets, devenant l’un des ETF les plus réussis de l’histoire.

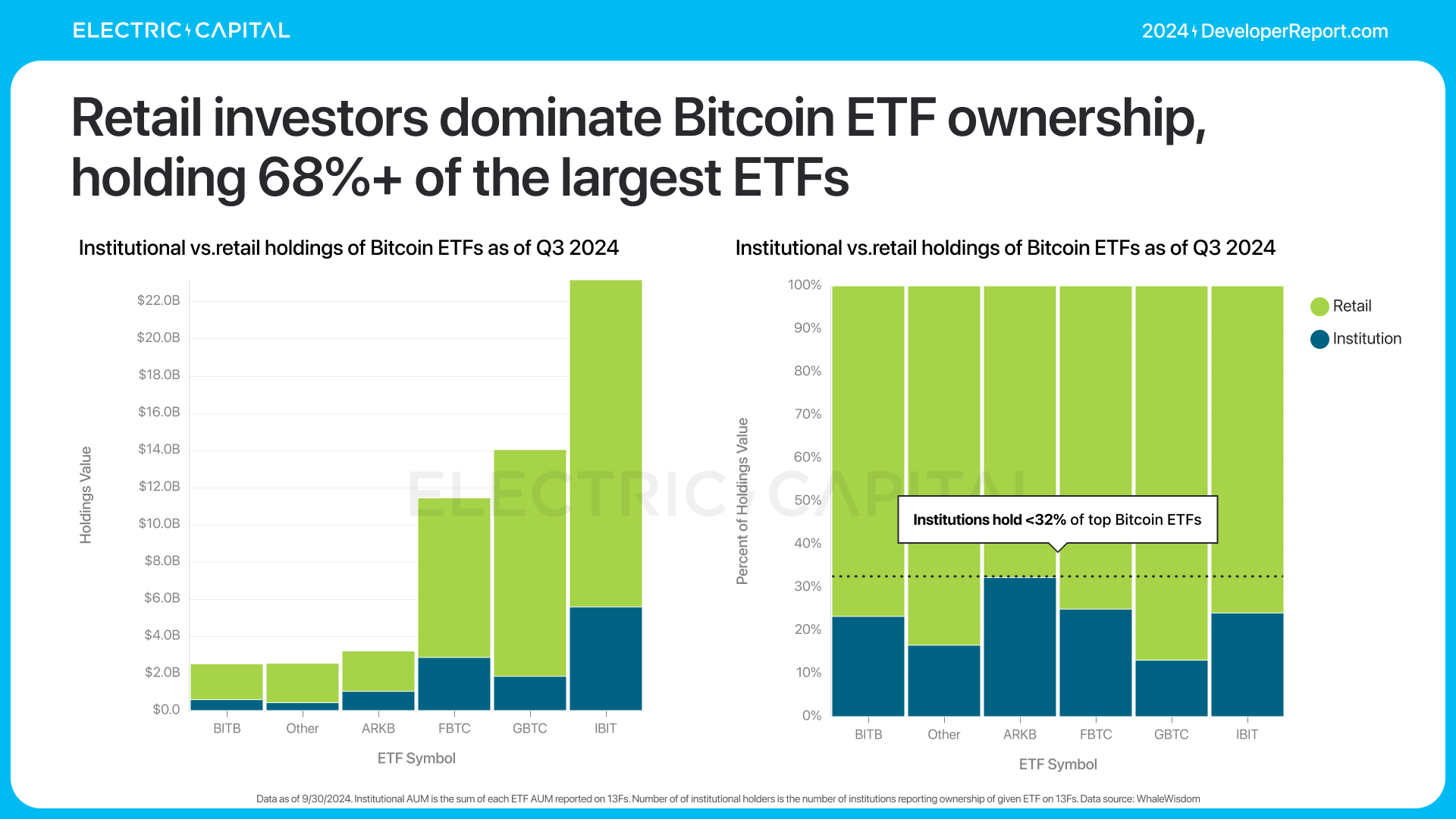

La majeure partie du volume des ETF Bitcoin provient d’investisseurs particuliers.

Bien que les ETF Bitcoin en soient encore à leurs débuts, les investisseurs institutionnels achètent des ETF Bitcoin au comptant à un rythme record.

Les ETF Ethereum ont été lancés en juillet. Leur encours (AUM) atteint 13 milliards de dollars, avec 3,5 milliards de flux nets. Cette performance égale celle du lancement le plus réussi d’un ETF depuis 2022 (hors ETF Bitcoin). Là encore, les investisseurs particuliers en sont principalement responsables.

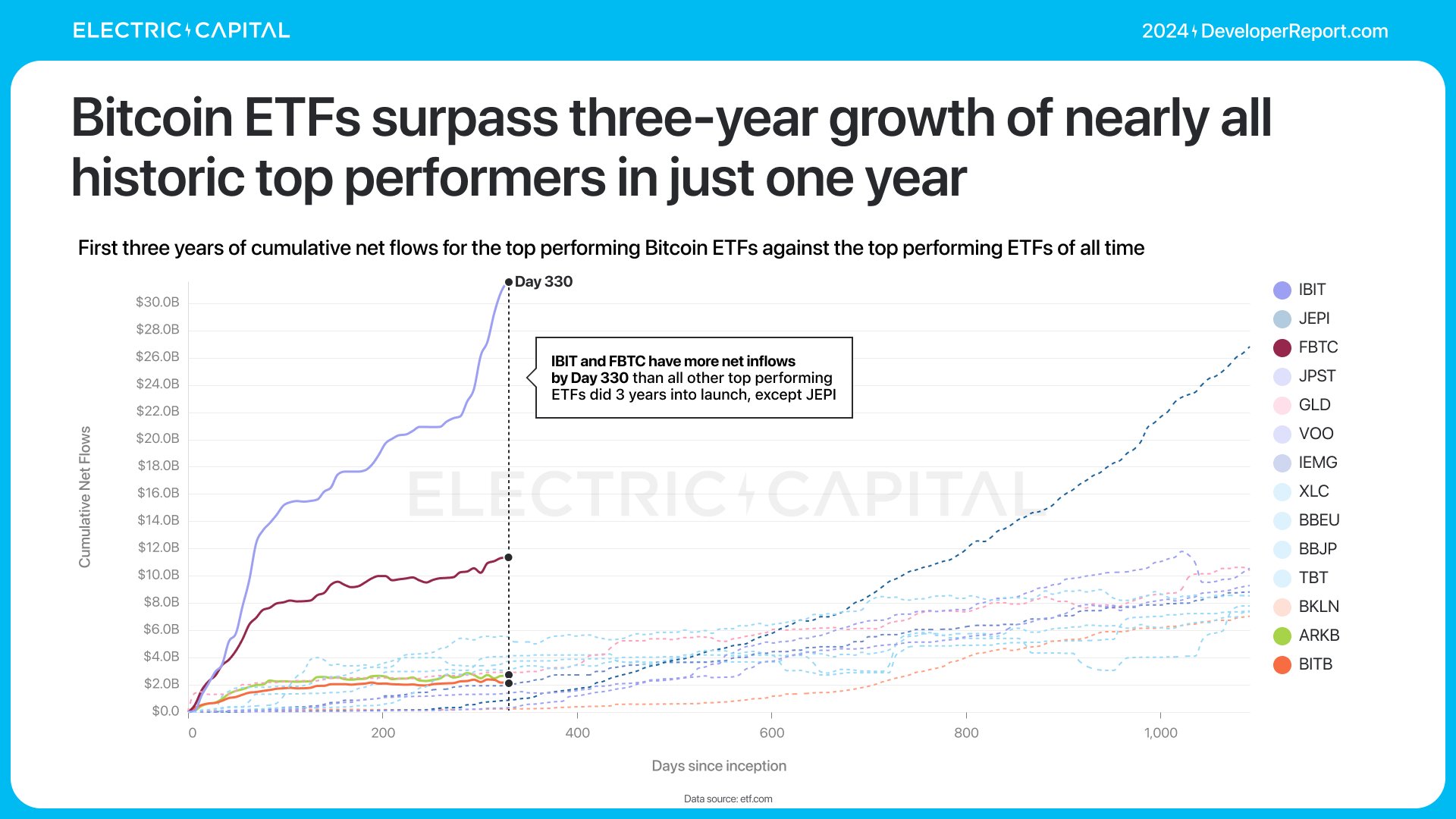

Les ETF Bitcoin et Ethereum ont battu des records. Au cours de leur première année, leurs flux cumulés dépassent de plus de deux fois ceux du meilleur ETF de l’histoire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News