Le chemin inévitable vers l'institutionnalisation des actifs numériques : comment se préparer aux quatre années à venir marquées par l'entrée des « vieux capitaux » ?

TechFlow SélectionTechFlow Sélection

Le chemin inévitable vers l'institutionnalisation des actifs numériques : comment se préparer aux quatre années à venir marquées par l'entrée des « vieux capitaux » ?

Sous l'effet de la « transaction Trump », l'arrivée imminente des « vieux capitaux » crée une opportunité de croissance : comment la vague d'institutionnalisation va-t-elle redessiner le marché des actifs numériques ?

L'élection présidentielle américaine de 2024, notamment avec l'apparition de Trump, présenté comme le « premier président crypto », a sans doute constitué la meilleure vitrine de promotion pour les actifs numériques — alors que le second mandat de Trump est désormais acté, le bitcoin a franchi successivement les seuils de 70 000, 80 000 puis 90 000 dollars au cours des deux dernières semaines, ne se trouvant plus qu'à un pas du cap symbolique des 100 000 dollars.

Dans ce contexte, la reconnaissance mondiale des actifs numériques s'est nettement renforcée. Imaginez maintenant que les capitaux traditionnels, massifs, commencent à se tourner vers le Web3 : par quels canaux ces « Old Money », représentant les institutions majeures et les personnes fortunées, investiraient-ils probablement dans les actifs numériques ?

La vague d'institutionnalisation des actifs numériques née du « commerce Trump »

Pendant la campagne électorale de 2024, Trump a promis plusieurs mesures favorables au Web3 et aux actifs numériques, notamment intégrer le bitcoin dans les réserves nationales ou assouplir la réglementation du secteur. Bien que ces engagements puissent avoir une dimension politique tactique, ils offrent indéniablement un cadre de référence important pour l'orientation future de l'industrie des actifs numériques au cours des quatre prochaines années.

Au cours des quatre prochaines années, on peut presque anticiper un relâchement progressif des politiques exécutives, législatives et réglementaires sous l'effet du « commerce Trump », particulièrement en matière de conformité et de légitimité du marché. Ainsi, les quatre prochaines années constitueront une fenêtre cruciale pour observer l'institutionnalisation du marché des actifs numériques.

À noter qu’au 22 mai déjà, le projet de loi sur l’innovation financière et la technologie du XXIe siècle (FIT21) a été adopté à la Chambre des représentants par 279 voix contre 136, visant à instaurer un nouveau cadre réglementaire pour les actifs numériques. Si ce texte est également approuvé par le Sénat, il fournira au secteur un ensemble de règles claires et applicables, réduisant considérablement l'incertitude réglementaire, accélérant la légalisation du marché et attirant davantage de capitaux institutionnels vers les actifs numériques, propulsant ainsi la vague d’institutionnalisation.

Source de l'image :Projet de loi FIT21

Dans ce contexte, les grandes institutions financières mondiales et les personnes fortunées sont prêtes à passer à l'action. Les députés de Pennsylvanie Mike Cabell et Aaron Kaufer ont déjà déposé un projet de loi visant à créer une réserve stratégique en bitcoin, permettant au trésorier de l'État de Pennsylvanie d'investir dans le bitcoin, d'autres actifs numériques ainsi que dans des ETF cryptos.

Selon les données de SoSoValue, après le 6 novembre, le volume quotidien des ETF spot bitcoin aux États-Unis a dépassé à plusieurs reprises les 5 milliards de dollars, atteignant même 8 milliards le 13 novembre, un record depuis huit mois. Par ailleurs, le volume total des trois ETF spot bitcoin de Hong Kong a dépassé 420 millions de HKD la même semaine, en hausse de plus de 250 % en glissement hebdomadaire, dont celui proposé par OSL, China Asset Management (Hong Kong) et Harvest Fund International représente à lui seul 364 millions de HKD, soit environ 86 %.

Source de l'image :SoSoValue

Toutefois, contrairement aux activités de trading traditionnelles destinées aux utilisateurs individuels, les investisseurs institutionnels et les hauts patrimoines exigent des services bien plus stricts en matière de conformité, de sécurité et d'efficacité. Pour eux, l’allocation d’actifs numériques n’est pas seulement un changement stratégique d’investissement, mais fait aussi face à un seuil tactique en termes de conformité et de sécurité.

C’est dans ce contexte que de nouvelles approches B2B émergent discrètement. Le 18 novembre, la société autorisée de Hong Kong OSL a annoncé conjointement avec Fosun Wealth Holdings et China Asset Management une offre de souscription physique d’ETF d’actifs virtuels, permettant aux investisseurs d’utiliser directement leurs cryptomonnaies détenues pour souscrire à des produits ETF, sans avoir à les vendre préalablement.

Cela signifie qu’en s’appuyant sur l’infrastructure blockchain fournie par OSL, Fosun peut construire un système de transaction d’actifs numériques doté de processus rigoureux de connaissance du client (KYC) et de lutte contre le blanchiment d’argent (AML), ainsi que d’un contrôle intelligent des risques, permettant ainsi aux investisseurs institutionnels ou fortunés, dans un cadre conforme, de convertir directement leurs BTC et ETH achetés en ETF correspondants, gérés ensuite par des institutions spécialisées telles qu’OSL, bénéficiant ainsi de services de garde sécurisés, de garanties d’assurance et de conformité.

En résumé, les fournisseurs capables d'offrir des solutions complètes, transparentes et conformes en matière de gestion, de transaction et de paiement d'actifs numériques deviendront les piliers centraux de la concurrence. Cela signifie également que les opportunités pour les prestataires de services B2B sont immenses — la demande croissante des institutions financières et des clients fortunés en actifs numériques stimulera fortement le développement de services connexes, notamment dans les domaines de la garde, du trading OTC, de la tokenisation d'actifs et de la finance des paiements (PayFi).

Le marché des services B2B se trouve à la veille d'une explosion, et tous les acteurs intensifient leurs positions pour saisir l'avantage concurrentiel. Comment les nouvelles demandes liées aux actifs numériques vont-elles redessiner la structure de toute l'industrie ?

Quelles sont les principales exigences face à la vague d’institutionnalisation des actifs numériques ?

Examinons les points douloureux et besoins fondamentaux des « Old Money » lorsqu'ils entrent sur le marché des actifs numériques. Pour les institutions financières traditionnelles et les personnes fortunées, cela peut être divisé en quatre grands domaines :

Solutions intégrées de conformité pour institutions financières (Omnibus), tokenisation d’actifs du monde réel (RWA)/mise en ligne d’actifs, services de garde/OTC, et solutions PayFi.

1. Solutions intégrées de conformité pour institutions financières (Omnibus)

Premièrement, les institutions financières traditionnelles. Depuis cette année, que ce soient les fournisseurs associés aux ETF d’actifs virtuels ou les courtiers traditionnels, tous font leur entrée dans le domaine des transactions d’actifs numériques. De plus en plus d’investisseurs, d’institutions financières, d’entreprises cotées et d’offices familiaux envisagent sérieusement d’allouer des actifs numériques via des canaux conformes.

Toutefois, pour ces institutions, pénétrer le domaine des actifs numériques n’est pas chose aisée. Le principal obstacle réside dans le temps et le coût de déploiement — en raison des caractéristiques décentralisées et de la complexité technique des actifs numériques, les institutions doivent consacrer davantage de temps à l’intégration de systèmes, à la gestion des risques et à la mise en place de cadres de conformité, comparé aux produits financiers traditionnels.

En particulier, construire un système de conformité répondant aux exigences réglementaires (notamment KYC et AML) nécessite non seulement d’importants investissements techniques et financiers, mais aussi de s’adapter aux dynamiques rapides du marché des cryptos et aux exigences réglementaires en constante évolution. Ce coût élevé en temps et ressources constitue souvent l’obstacle principal à l’entrée des institutions sur le marché des actifs numériques.

Par conséquent, une solution capable d’aider rapidement les institutions à intégrer des outils et cadres conformes, tout en leur permettant d’offrir à leurs clients des services de transaction sécurisés et conformes aux actifs numériques afin de répondre à des besoins d’investissement variés, ouvrirait sans aucun doute la porte vers ce marché.

Prenez l’exemple de l’échange autorisé OSL à Hong Kong, qui propose une solution intégrée complète (Omnibus) incluant des audits rigoureux des actifs et des transactions, un système complet de KYC et d’AML, ainsi qu’un mécanisme de sécurité des actifs basé sur une gestion hiérarchisée des clés privées, réduisant ainsi considérablement les barrières à l’entrée sur le marché des actifs numériques.

En outre, ce modèle de collaboration basé sur la « spécialisation + sécurité » permet de tirer parti des forces des institutions financières traditionnelles en matière de service client et de promotion commerciale, tout en s’appuyant sur l’expertise des institutions autorisées en conformité, technologie et maîtrise des risques, créant ainsi une synergie qui favorise une intégration profonde entre la finance traditionnelle et l’écosystème des actifs numériques, soutenant solidement l’institutionnalisation des actifs numériques.

2. Tokenisation des actifs du monde réel (RWA) / Mise en ligne d’actifs

Bien que les actions, obligations et or possèdent déjà une liquidité élevée sur les marchés financiers, leurs transactions restent limitées par des cycles de règlement longs, des opérations transfrontalières complexes et un manque de transparence. Quant aux actifs non standardisés comme les œuvres d’art ou l’immobilier, ils font face depuis longtemps à des défis en matière de liquidité et d’efficacité transactionnelle.

La tokenisation des actifs peut non seulement améliorer la liquidité, mais aussi accroître significativement la transparence et l’efficacité des transactions. Larry Fink, PDG de BlackRock, affirme que « la tokenisation des actifs financiers sera la prochaine étape du développement ». Elle permet non seulement de lutter contre les activités illégales, mais surtout d’assurer un règlement instantané, réduisant fortement les coûts de règlement des actions et obligations.

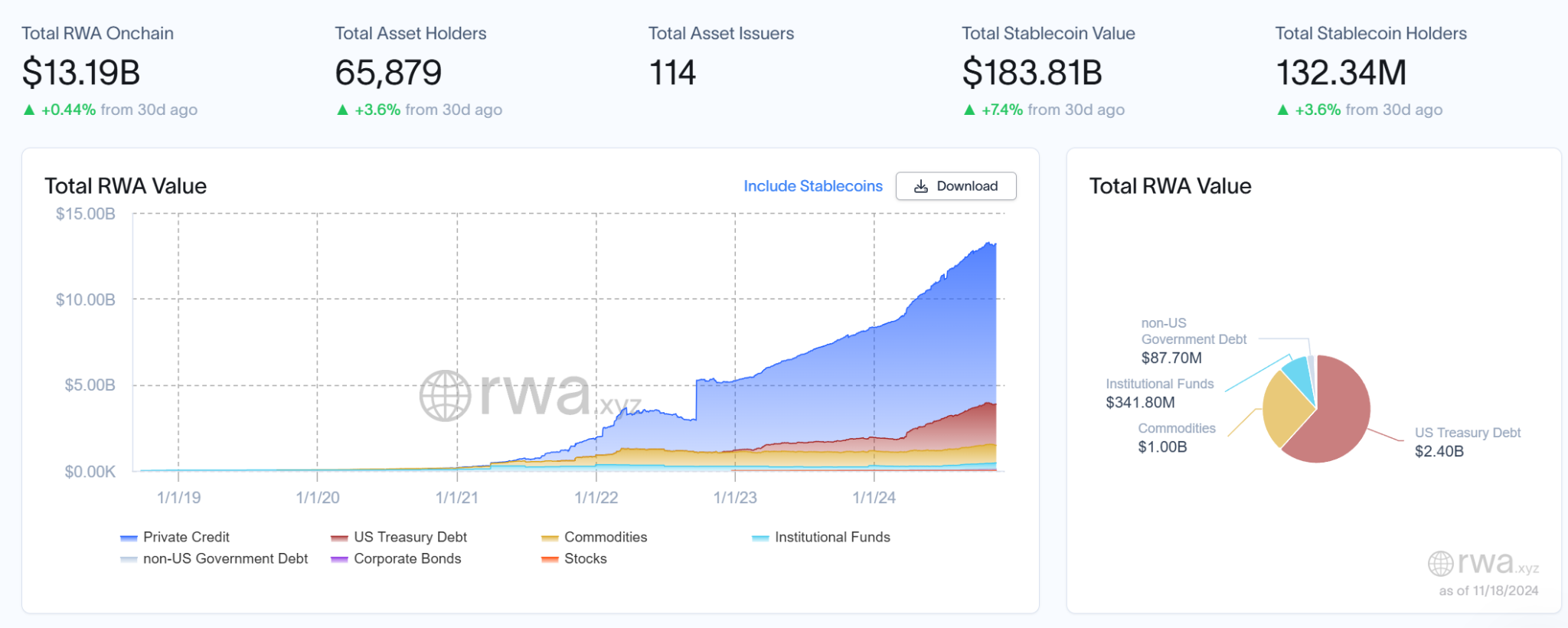

Selon les dernières données du site d’étude RWA rwa.xyz, la capitalisation totale du marché RWA dépasse aujourd’hui 13 milliards de dollars. BlackRock fait une projection encore plus optimiste : d’ici 2030, la capitalisation des actifs tokenisés pourrait atteindre 10 000 milliards de dollars, ce qui représenterait une croissance potentielle de plus de 75 fois en sept ans.

Toutefois, malgré la prise de conscience du potentiel de la tokenisation, les entreprises et institutions financières font face à des obstacles techniques élevés. Transformer des actifs traditionnels en jetons numériques nécessite un soutien technologique complet et une garantie de conformité, ainsi que des défis importants en matière de liquidité, de conformité juridique et de sécurité technique.

Dans ce contexte, les plateformes d’actifs numériques autorisées, en tant qu’infrastructures de base, peuvent offrir un soutien innovant aux géants de la finance traditionnelle pour entrer dans la tokenisation RWA, et bénéficier directement de la liquidité non tokenisée de centaines de milliards de dollars du système financier traditionnel, en transférant ces actifs sur la chaîne via des architectures conformes, sécurisées et transparentes sous forme RWA (Real World Assets), libérant pleinement leur liquidité.

3. Services de garde / OTC

Lorsqu’ils envisagent d’investir dans des actifs numériques, les clients fortunés et les investisseurs institutionnels accordent une attention primordiale à la sécurité et à la liquidité de leurs actifs — par exemple, la perte d’actifs due à des piratages ou erreurs opérationnelles, ou encore les problèmes de liquidité insuffisante lors de grosses transactions, pouvant entraîner des retards ou des glissements de prix importants, affectant ainsi l’efficacité de l’allocation d’actifs.

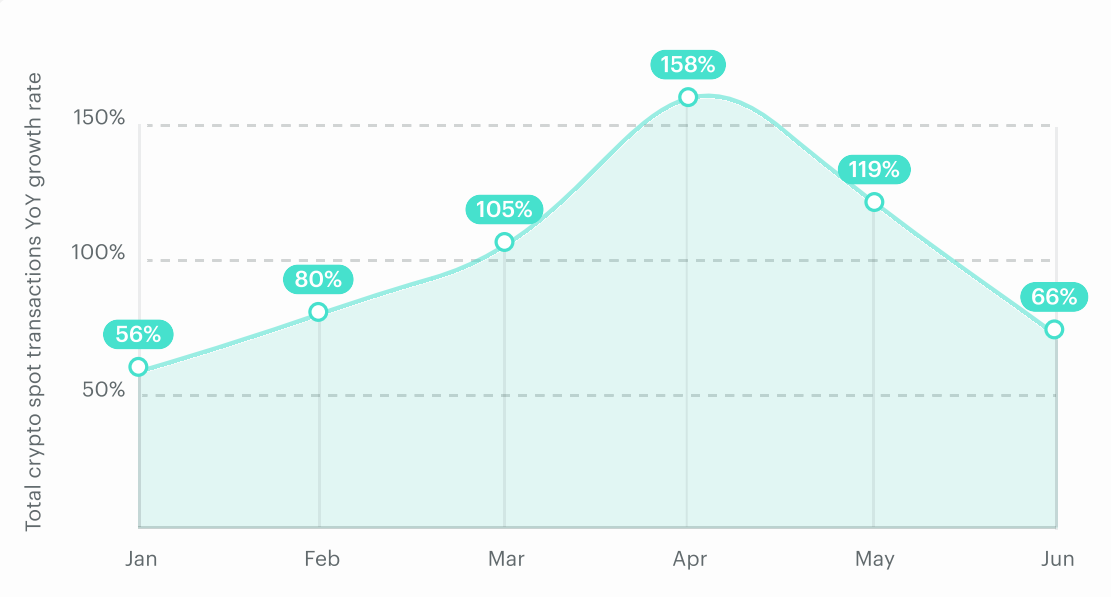

Selon les données de Finery Markets, au premier semestre 2024, le volume des transactions OTC institutionnelles d’actifs numériques a bondi de plus de 95 % par rapport à l’année précédente, la croissance s’accélérant même au deuxième trimestre avec une hausse de 110 % du volume des clients (contre 80 % au premier trimestre).

Bien que le volume des transactions OTC reste autour de quelques dizaines de milliards de dollars, comparé aux milliers de milliards traités quotidiennement sur les exchanges centralisés (CEX), la flexibilité et la confidentialité des transactions OTC répondent parfaitement aux besoins des institutions pour des allocations massives d’actifs numériques. Avec une réglementation progressive, ces services pourraient attirer davantage d’investisseurs, stimulant ainsi leur croissance.

Dans ce contexte, les institutions ont besoin d’un système de services hautement sécurisé, efficace et liquide : d’une part, garantir la sécurité du stockage et des transactions de gros volumes d’actifs ; d’autre part, un réseau OTC performant doit non seulement répondre aux besoins de flexibilité et de confidentialité des grosses transactions, mais aussi s’appuyer sur la technologie blockchain et les réseaux bancaires pour assurer un règlement rapide, réduisant significativement la durée des transactions.

De plus, un soutien de liquidité profonde est essentiel : en intégrant les ressources du marché et les réseaux institutionnels, il permet d’offrir des prix stables et des options de transaction variées, facilitant l’entrée réussie des institutions sur le marché des actifs numériques.

4. Solutions de finance des paiements (PayFi)

Avec la généralisation des actifs numériques, la demande des entreprises et commerçants pour les paiements en cryptomonnaies augmente progressivement, en particulier dans les régions où les infrastructures bancaires traditionnelles sont limitées ou dans les scénarios de paiement transfrontalier. Les actifs numériques, grâce à des services financiers à faible coût, offrent commodité et efficacité, et sont perçus comme une solution viable à ces défis.

Cependant, la complexité et les risques potentiels des paiements en actifs numériques rendent de nombreuses entreprises traditionnelles hésitantes — pour celles souhaitant accepter ces paiements, les principaux obstacles sont la complexité des processus et la conformité réglementaire. En outre, la conversion entre monnaies fiduciaires et actifs numériques implique des fluctuations de change, des questions fiscales et des restrictions réglementaires variables selon les pays, augmentant ainsi la difficulté et le coût des paiements.

En résumé, les entreprises et commerçants ont besoin d’un système backend capable d’intégrer de manière fluide les paiements fiduciaires et numériques, réduisant les coûts de conversion tout en assurant conformité et sécurité. Pour répondre aux besoins internationaux, la solution doit également supporter les paiements et règlements multi-devises.

Les plateformes d’actifs numériques conformes comme OSL disposent d’avantages naturels dans le développement de ces activités, pouvant offrir aux entreprises une suite complète de solutions PayFi grâce à leur soutien technologique et réglementaire :

Tout d’abord, ces plateformes permettent une conversion instantanée et fluide entre monnaies fiduciaires et actifs numériques, ainsi que des règlements multi-devises à l’échelle mondiale, simplifiant ainsi les paiements transfrontaliers ; ensuite, des acteurs comme OSL entretiennent de bonnes relations avec les banques, garantissant au moins la conformité et la stabilité des paiements, évitant ainsi les blocages de comptes ou autres risques, offrant ainsi un environnement fiable aux entreprises.

Grâce à ces services clés, les institutions traditionnelles peuvent entrer efficacement et en toute sécurité sur le marché des actifs numériques, tout en réduisant les barrières d’entrée. Ce système de services résout non seulement les problèmes fondamentaux de sécurité, liquidité, efficacité des transactions et optimisation des investissements, mais fournit également un soutien global à la stratégie des institutions dans l’écosystème des actifs numériques.

Les variables clés dans la conquête du marché des services institutionnels

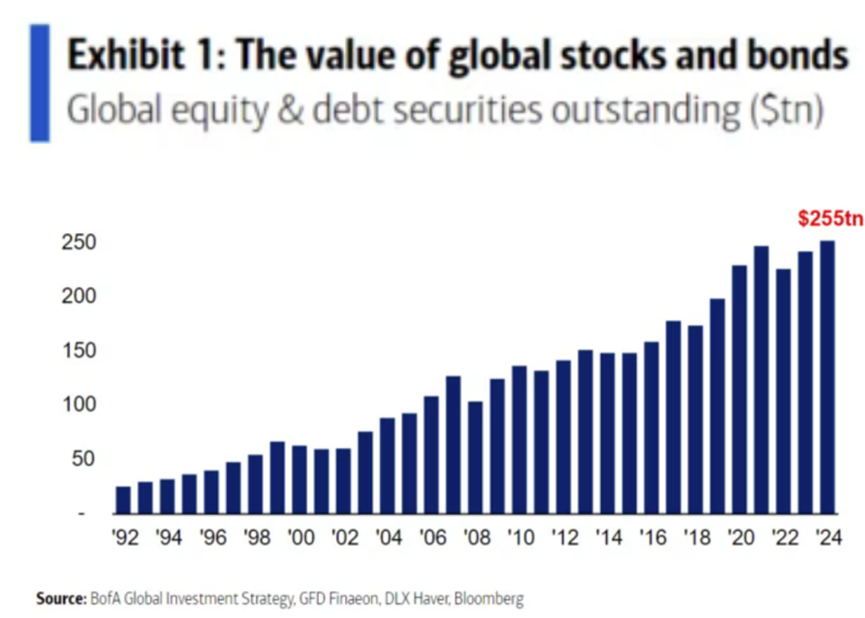

Selon les dernières statistiques de Bank of America, la capitalisation combinée des marchés boursiers et obligataires mondiaux s’élève à environ 250 000 milliards de dollars, tandis que d’autres catégories d’actifs comme l’immobilier, les œuvres d’art ou l’or représentent un montant encore plus difficile à estimer — la taille du marché mondial de l’or est estimée à 13 000 milliards de dollars, et celle de l’immobilier commercial mondial proche de 280 000 milliards.

Comparativement, selon CoinGecko, la capitalisation totale du marché mondial des actifs numériques est d’environ 3 300 milliards de dollars, soit seulement 1,3 % du marché boursier et obligataire, tandis que les segments émergents comme la tokenisation d’actifs (RWA) ne représentent que 13 milliards, une part négligeable dans l’ensemble du système financier.

Source de l'image :Wall Street Journal

Ainsi, pour le Web3 et le monde des actifs numériques, l’année 2024 marquera incontestablement une étape historique et emblématique — les stratégies d’allocation d’actifs cryptos par les entreprises et institutions passent progressivement d’une phase exploratoire à une intégration profonde. L’espace des services B2B s’étend considérablement, devenant le prochain moteur de croissance de l’industrie. Cela signifie non seulement que davantage d’organisations prennent au sérieux les actifs numériques, mais annonce aussi une fusion accrue entre ces derniers et le système financier traditionnel.

Particulièrement, les institutions et géants financiers traditionnels, avec leur base massive d’utilisateurs et leurs capitaux colossaux, pourraient, une fois connectés, injecter dans le Web3 un « flux additionnel de capitaux » et d’« utilisateurs additionnels » sans précédent, faisant rapidement émerger le « New Money » dans l’écosystème des actifs numériques et accélérant l’adoption généralisée de la technologie blockchain.

Dans ce contexte, celui qui parviendra à connecter les capitaux et utilisateurs massifs des géants du Web2 aura la possibilité de devenir une infrastructure clé reliant le Web2 (finance traditionnelle) et le Web3 (finance des actifs numériques), réalisant une percée totale grâce au soutien puissant des capitaux traditionnels.

Dans ce processus, le rôle des prestataires de services B2B est crucial, en particulier ceux disposant de capacités diversifiées, sûres, efficaces et conformes, qui sont les mieux placés pour tirer profit de cette vague d’institutionnalisation.

Prenons l’exemple d’OSL, première plateforme d’actifs numériques à Hong Kong agréée par la Commission des valeurs mobilières (SFC) et l’AMLO, cotée en bourse, auditée par l’un des quatre grands cabinets comptables, assurée et certifiée SOC 2 Type 2. Les institutions choisissent généralement un service s’il remplit les critères suivants :

● Conformité et sécurité : le fournisseur doit respecter strictement les exigences réglementaires, disposer de systèmes complets de KYC et d’AML, garantir la légalité et la transparence des flux financiers, la conformité étant la priorité absolue, surtout lors du transfert transfrontalier vers les actifs numériques ;

● Capacités de service diversifiées et personnalisées : les clients institutionnels ont besoin non seulement de services de trading, mais aussi d’une offre globale couvrant la tokenisation, la garde, le trading OTC, etc., pour un accompagnement complet de la gestion et allocation d’actifs ;

● Efficacité d’intégration technologique : architecture modulaire permettant un déploiement rapide des fonctionnalités de gestion et de trading d’actifs numériques pour les institutions traditionnelles, réduisant le seuil d’accès technique et améliorant la réactivité du service ;

● Expérience sectorielle et réseau de partenariats : expérience pratique riche et relations étendues avec l’écosystème, permettant de répondre rapidement à la demande et d’offrir des solutions sur mesure, accélérant ainsi l’implantation des institutions dans les actifs numériques.

Cela signifie qu’avec la montée en puissance des services B2B sur le marché des actifs numériques, l’importance des exchanges agréés devient de plus en plus évidente. Ils se trouvent véritablement à la pointe de cette nouvelle ère, détenant les « fils vitaux » de chaque activité — qu’il s’agisse d’intégrer des ETF d’actifs virtuels dans un portefeuille ou de trader, garder du bitcoin ou de l’Ethereum, les exchanges agréés fournissent un soutien indispensable.

Conclusion

Si « le Web3 de 2024 est le Web2 de 2002 », alors le moment est peut-être idéal pour agir.

Avec l’approfondissement des stratégies d’allocation d’actifs numériques par les entreprises et institutions, les prestataires de services B2B occupent désormais le devant de la scène. Celui qui saura répondre aux besoins multiples allant de la conformité au trading, de la tokenisation à la finance des paiements, deviendra un acteur clé définissant le prochain écosystème financier.

Des acteurs comme OSL, exchanges agréés, grâce à leurs capacités de service complètes et multicouches, verront leur importance renforcée dans cette vague d’institutionnalisation, jouant un rôle de « pont » et d’« infrastructure » essentielle pour transférer efficacement les actifs existants du marché financier traditionnel vers l’écosystème blockchain, libérant pleinement leur valeur latente.

Le vent se lève là où rien ne bouge. Après le verdict de 2024, le Web3 et l’industrie crypto pourraient vraiment entrer dans un nouveau cycle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News