Pourquoi choisir de commencer à construire sur Base maintenant ?

TechFlow SélectionTechFlow Sélection

Pourquoi choisir de commencer à construire sur Base maintenant ?

Tant qu'ETH restera populaire, Base devrait également conserver sa popularité.

Rédaction : lazyvillager1, KOL crypto

Traduction : zhouzhou, BlockBeats

Note de l'éditeur : Depuis la victoire de Trump, COIN et BTC ont fortement augmenté. Toutefois, l'auteur privilégie ETH et croit au potentiel du système écosystémique Base L2. Base pourrait se démarquer dans la concurrence en attirant les Meme coins, les dApp grand public et davantage d'activités blockchain. ETH reste le pilier central des actifs numériques, tandis que Base, en tant que levier off-chain de Coinbase, bénéficie des ressources et du soutien de cette dernière, jouissant ainsi d'une rareté et d'une innovation lui permettant d’attirer durablement les utilisateurs sans dépendre d’incitations classiques par jetons. L’activité et la TVL (valeur totale verrouillée) croissantes de l’écosystème Base prouvent son fort potentiel parmi les L2 basés sur ETH.

Ce qui suit est le contenu original (légèrement réorganisé pour plus de clarté) :

Jugements fondamentaux sur le développement futur

Depuis l'élection de Trump le 5 novembre, COIN et BTC ont mené la hausse avec respectivement +70 % et +16 %. Je reste personnellement favorable à ETH, et selon mon thème des cryptomonnaies mèmes abordé en octobre, plusieurs facteurs avantageux convergent vers l'écosystème Base L2 :

1. « Gagner » face aux autres L2, voire même le réseau principal ETH, en devenant l'écosystème privilégié pour accueillir les mèmes, les dApp grand public et capter l'attention

2. Concurrencer SOL, ce « casino intégré » fonctionnel complet, en tant que principal écosystème compatible EVM

Mon point de vue central est simple : ETH demeure le centre clé de l’écosystème des actifs numériques. À ce jour, tous les projets dérivés s'appuient sur deux principes fondamentaux pour créer un effet réseau :

a. La cryptomonnaie « de base » doit afficher une performance solide par rapport à ses concurrents ;

b. Cette cryptomonnaie « de base » doit présenter une certaine « rareté » ;

Ainsi, dans cette course à l’attention, on choisit en réalité souvent une cryptomonnaie (même si c’est une simplification), afin d’en tirer profit. Dans les semaines à venir (une tendance déjà amorcée), la communauté CT discutera pourquoi telle cryptomonnaie pourrait l’emporter (par exemple face à SOL ou aux mèmes), ou pourquoi telle application associée à une cryptomonnaie pourrait réussir (jetons utilitaires, gouvernance DeFi, etc.).

Ce que je souhaite proposer, c’est qu’à partir d’aujourd’hui, une option présentant un meilleur rapport risque/rendement consiste à miser sur un écosystème dépourvu de jeton propre. Selon moi, la structure de Base crée le potentiel le plus fort pour une adoption durable, bien que cet atout ait un revers : il dépend peut-être du retour en force d’ETH.

Néanmoins, étant donné que je pense que le potentiel d’ETH est actuellement sous-estimé — si/quand la valeur relative de BTC, ETH et SOL s’améliore dans les prochaines semaines, il faudra nécessairement un « réservoir » pour absorber ces nouvelles richesses générées et recyclées.

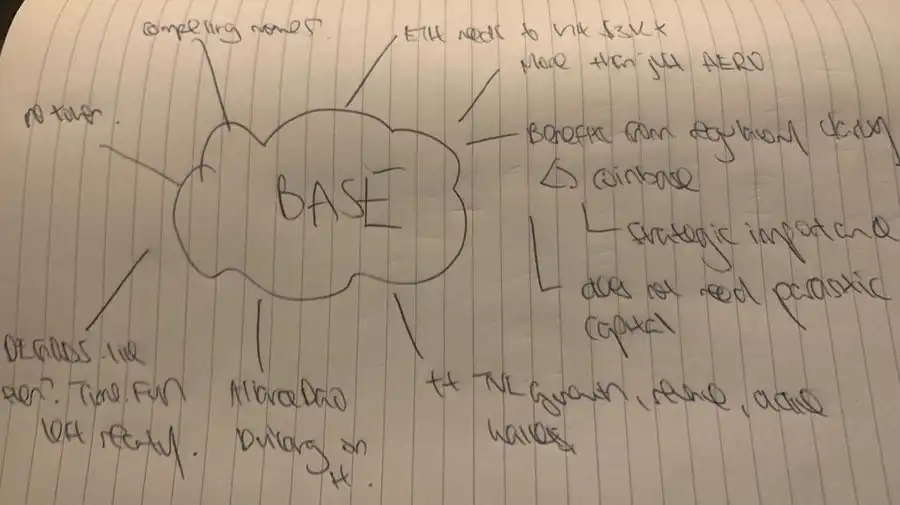

Je pense que Base est bien placé pour occuper cette position

1. L’interconnexion des « robinets » (faucets) sur Base a considérablement progressé cette année, sans toutefois recevoir l’attention méritée.

2. Base revêt une importance stratégique capitale pour COIN, et dispose d’un bilan réel pour le soutenir.

3. Base a été mis à l’épreuve à plusieurs reprises cette année, avec des résultats remarquables.

J’ai adapté mes positions en conséquence, et je développerai dans mes prochains tweets ma logique ainsi que les risques liés au redirigement du trafic blockchain vers Base, que je considère comme le « terrain de jeu » le plus dynamique, ainsi que les mesures d’atténuation associées.

Les Memecoins et leur environnement typique de succès

L’essentiel est que les memecoins à faible capitalisation offrent généralement des rendements indépendants, et que l’activité blockchain s’intensifie souvent autour des périodes d’incertitude marquées.

Réflexion sur la vigueur des actifs principaux et leur impact sur l’activité blockchain

Partant de là, je pense que les prochaines semaines verront une activité blockchain particulièrement forte.

La performance des principaux actifs soutient cette tendance — l’acheteur agit principalement via le marché au comptant. Les positions ouvertes (OI) d’ETH et BTC sont majoritairement revenues aux niveaux d’avant-élection, et la remontée des taux de financement provient surtout de l’absence de nouveaux vendeurs à découvert (et des niveaux franchis récemment — les pertes en chaîne atteignent désormais 1 milliard de dollars, un record annuel), plutôt que d’un usage excessif du levier.

Par conséquent, sur la base de l’hypothèse que les niveaux de prix actuels sont soutenus, je pense que l’activité blockchain deviendra le lieu de convergence des capitaux hors marché, des nouveaux flux et des fonds recyclés. Comparons les liquidités créées la semaine dernière à celles des 3-4 semaines précédant l’élection. Ces dernières avaient vu une forte augmentation du financement et des positions ouvertes, mais n’avaient pas vraiment réussi à attirer ce que j’appelle les « capitaux mercenaires », sauf dans le cas du BTC.

Les mouvements de capitaux de la semaine dernière apparaissent non seulement largement répartis au-delà du BTC (tous les actifs sélectionnés montent globalement partout dans le monde), mais incluent même DOGE — un indicateur très significatif reflétant le profil de ces « acheteurs » : prêts à utiliser le levier, spéculatifs et opérant 24 heures sur 24. Ces acheteurs ne sont pas limités aux horaires de trading américains, tout comme lors de la hausse du BTC en octobre.

Nous sommes encore à moins d’une semaine de ce contexte de prix — le déséquilibre du marché est manifeste : les capitaux mettent du temps à évaluer si ces entrées sont irrationnelles ou substantielles. Pendant cette période, les projets susceptibles de grandes variations marginales devraient connaître les réévaluations les plus marquées.

Base gagne déjà — malgré l’absence de jeton

Base est probablement l’un des écosystèmes les plus mal compris aujourd’hui. En raison de sa construction particulière, Base manque d’investisseurs/crypto-KOL natifs habituels pour gérer et diffuser l’information. Pourtant, selon tous les indicateurs, Base est en train de « gagner ». Le niveau d’attention accordé à Base par rapport à sa croissance en utilisateurs/portefeuilles/TVL est probablement le plus disproportionné parmi tous les projets actuels.

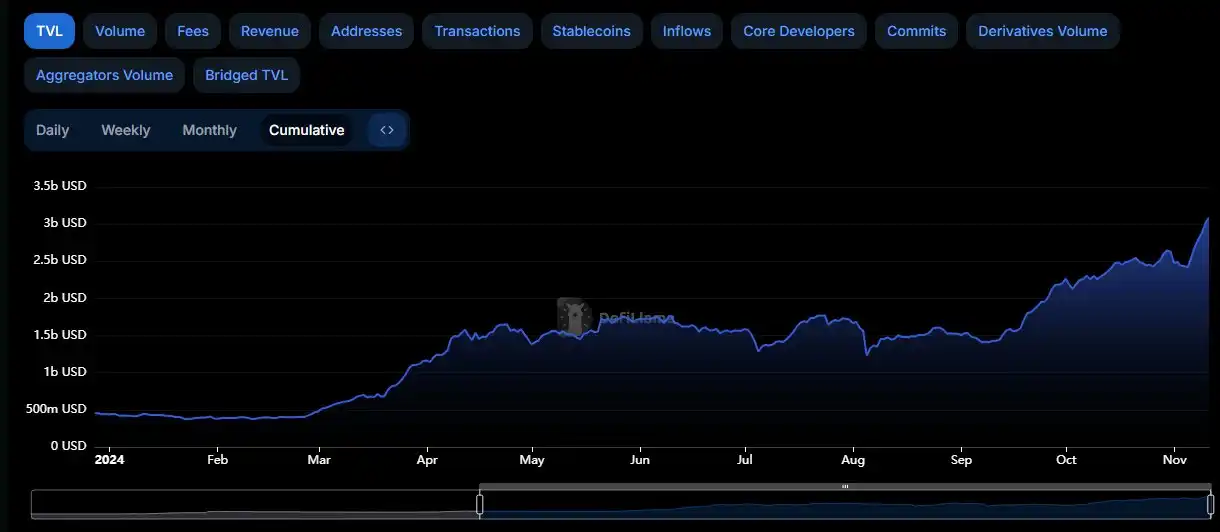

Observez le graphique ci-dessous, une capture de l’attention portée à Base par elfa ai. En termes de mentions collectives, environ 18 mentions sur CT ces 7 derniers jours, soit 10 fois moins que ARB, et comparable aux niveaux de STARKNET, BLAST et OP.

C’est le seul L2 Ethereum dont la TVL augmente continuellement toute l’année, sans incitation utilisateur classique comme chez d’autres L2 (ex : BLAST GOLD). Avec une TVL de 3 milliards de dollars, elle dépasse même celle d’ARB (qui héberge HyperliquidX, très populaire, avec environ 1 milliard de TVL).

En octobre, Base a également généré le revenu le plus élevé parmi les écosystèmes en développement (un mois où TRON a reculé tandis que Base et ETH progressaient). Actuellement, Base détient aussi le plus grand nombre de portefeuilles actifs indépendants et de transactions (les données brutes doivent être prises avec précaution, mais c’est la seule image que nous puissions dresser).

Base rappelle le SOL de fin 2023 — un environnement qui attire les développeurs alors que l’attention médiatique reste faible.

Base bouleverse et rompt avec le modèle traditionnel des L1/L2

Le modèle opérationnel traditionnel suit généralement les étapes suivantes :

1. Concevoir un écosystème, idéalement avec une variante unique (plus rapide, plus fiable, plus décentralisé, plus facile à construire, plus trustless, etc.)

2. Lever des fonds en distribuant presque gratuitement des jetons (souvent auprès des entreprises ayant les meilleures relations et ressources)

3. Pendant la phase de construction, nouer des liens avec les développeurs de dApp — chaque blockchain cherche généralement un « banquier » local, donc un protocole de prêt ou d’échange. Les développeurs sont rémunérés en jetons pour construire sur la chaîne.

4. Attirer les utilisateurs via des programmes d’incitation par points/jetons ; les utilisateurs déposent ou stakent des capitaux stables pour obtenir des récompenses.

5. Les utilisateurs / TVL ajoutée fournissent aux fondateurs une base pour lever des fonds auprès de nouveaux investisseurs, à une valorisation plus élevée, en s’appuyant sur l’afflux d’utilisateurs/fonds.

6. Après le lancement, les utilisateurs reçoivent d’abord des récompenses en jetons non bloqués ; les investisseurs et membres de l’équipe attendent via des jetons bloqués (mais en proportions bien plus importantes).

7. Les protocoles de prêt collaborent souvent avec des market-makers et investisseurs pour déposer et maintenir des capitaux sur la chaîne, grâce à des promesses de rendement.

8. Progressivement, on espère voir un afflux organique de capitaux, conservés grâce à certains indicateurs (interopérabilité, facilité d’usage, richesse de l’écosystème, etc.), réduisant ou supprimant ainsi le besoin de dilution.

9. L’équipe fondatrice utilise les jetons pour payer les premiers soutiens et employés — les jetons deviennent alors une forme gratuite de dépense (règlement des fournisseurs). Idéalement, l’écosystème soutient durablement la chaîne via des revenus sérialisés.

Ce modèle est désormais mature, et commence à être bouleversé. HyperliquidX est l’exemple le plus frappant d’un projet qui s’est lancé sans recourir aux méthodes traditionnelles ni suivre la plupart des étapes ci-dessus.

Cette année, cette méthode de levée de fonds a clairement échoué à plusieurs niveaux, notamment :

• Les mécanismes de minage sont souvent très flous ; une fois le capital verrouillé, il devient un « otage », permettant aux équipes de modifier les conditions rétroactivement sans conséquence.

• Les investisseurs/membres de l’équipe peuvent staker leurs jetons bloqués — ce qui signifie que même sans liquidité initiale sur les jetons verrouillés, les récompenses de staking peuvent être vendues dès le TGE (événement de création du jeton), diluant gravement les investisseurs de détail.

• Le nouveau capital est très coûteux (coût d’opportunité élevé dans le domaine crypto), donc, sans dilution massive ou manipulation de l’offre, les utilisateurs sont très opportunistes et partent généralement dès que les récompenses cessent.

Pourquoi Base a-t-il plus de chances de réussir ?

Base n’est pas seulement un L2 : c’est le levier off-chain de Coinbase — une opportunité que Coinbase a saisie grâce à l’allègement de la pression réglementaire post-victoire de Trump (amélioration du cadre politique).

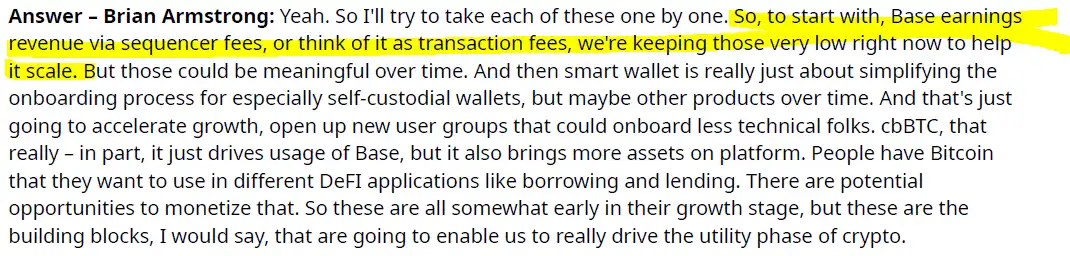

Autrement dit, Base ne cherche pas à gagner selon la méthode traditionnelle « queue grasse » que j’ai décrite plus haut. Que signifie cela ? Voici un extrait de la conférence téléphonique du troisième trimestre de Coinbase, illustrant la vision de l’équipe sur Base :

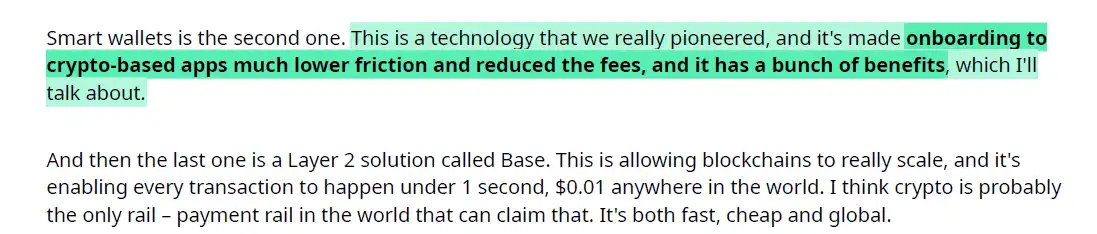

Base est (extraits partiels uniquement) :

1. Une plateforme d’essai pour la synergie avec CIRCLE et le développement de portefeuilles intelligents. Coinbase peut collecter des données en temps réel pour construire pleinement un véritable écosystème « Eden » autonome (c’est-à-dire : i. attirer les utilisateurs, ii. guider sans friction, iii. configurer des portefeuilles intelligents via des clés d’accès au lieu de phrases secrètes traditionnelles, iv. offrir un « terrain de jeu » pour la spéculation)

2. Alors que Coinbase évolue vers un modèle de service récurrent (via par exemple l’abonnement Coinbase One), plutôt que de dépendre des frais de transaction volatils, la vision de l’équipe est d’attirer durablement le plus grand nombre d’utilisateurs particuliers, plutôt que de maximiser les frais à court terme.

Ce dernier point illustre précisément le modèle classique de capture de valeur extractive suivi par toutes les blockchains — en raison de la création de jetons et de leur nature intrinsèque. En dissociant l’écosystème du jeton, Base peut adopter une perspective plus longue pour « gagner ». Autrement dit, la seule manière pour Base de gagner de l’argent à l’avenir (puisque COIN existe déjà comme actionnariat) sera de faire payer un « loyer » aux applications et utilisateurs.

Le point le plus important est le suivant :

La différence majeure entre Base et les autres projets blockchain réside dans le fait qu’il est soutenu par une entreprise disposant d’un bilan réel. Aucun autre écosystème, du moins à un moment donné, n’est entièrement porté par des contreparties financièrement motivées cherchant un retour. Or, ces contreparties elles-mêmes ne possèdent pas de capital infini.

Dès que le retour est obtenu, ce soutien (financier ou communautaire) se retire. Par conséquent, les autres écosystèmes ont un cycle de vie, ou une limite temporelle : les nouveaux fonds finissent par cesser d’entrer, et les produits doivent alors survivre seuls. Vous verrez d’ici 12 à 16 mois certains écosystèmes commencer à peiner (fermeture de plateformes, etc.).

Ce scénario ne s’applique probablement pas au couple Base <> Coinbase. Si Base cessait d’être soutenu, cela signifierait qu’une composante essentielle de Coinbase aurait échoué (et donc aussi sa vision stratégique globale). Comme Coinbase crée lui-même trafic et revenus via « l’endroit où se trouve le prix », on peut supposer que Base bénéficie d’un soutien financier potentiellement « pérenne ».

Base a prouvé sa résilience

Base est apparu initialement comme la base de Friend Tech (alors essentiellement une coquille vide aux fonctionnalités limitées). Depuis, il a traversé plusieurs étapes cruciales :

1. Migration d’applications, par exemple timedotfun. Voir la réponse de jessepollak : lien. Une attitude très positive et collaborative, reconnaissant la valeur unique de chaque chaîne.

2. Le seul projet à avoir réussi à faire éclore un autre L2 — degentokenBase. DEGEN a attiré une attention fulgurante un week-end plus tôt cette année, propulsant rapidement sa valorisation à 600 millions de dollars, comparable à l’essor autonome d’apecoin ce mois-ci.

3. La seule chaîne capable, comme SOLANA, d’accueillir des applications liées à l’IA — VIRTUAL, passé de 0 à 500 millions de dollars durant l’engouement IA/Memecoin d’octobre.

À mes yeux, aucun autre écosystème n’a pu supporter un tel niveau d’attention ni entraîner un tel volume de capitaux. La question est donc : si d’autres écosystèmes pouvaient le faire, pourquoi ne l’ont-ils pas fait ? Base démontre clairement sa capacité à porter des projets/applications novateurs et intéressants, allant bien au-delà des simples boucles de rendement ou protocoles de prêt.

Voici quelques autres exemples :

warpcast

BlueSocialApp

OnchainKit

liberoverse

Sofamon xyz

BetBase xyz

dreamcoinswow

ethxy

Ce n’est pas une liste exhaustive, ni un parrainage de l’un quelconque de ces noms, mais simplement un instantané de la diversité créative des projets construits sur Base depuis sa dernière itération, notamment après l’ère Friend Tech (époque où la plupart de ces applications n’existaient pas encore officiellement).

Acheter à un moment perçu comme un creux de valeur

Tirer profit de Base, c’est fondamentalement miser sur le succès global de l’écosystème, voire sur Coinbase lui-même comme intermédiaire. Aucun jeton unique ne concentre la demande, permettant ainsi un effet réseau véritablement global.

Actuellement, la majorité des jetons sur Base sont à des creux cycliques — et je ne mentionnerai aucun nom ni ne ferai de recommandation, mais on peut observer quelques exemples graphiques choisis aléatoirement.

Je pense donc que Base constitue la position la plus attrayante pour allouer du capital, car on mise en réalité sur deux éléments — sans lien avec le levier ou un choix astucieux de jeton :

1. ETH se stabilise et trouve un plancher capable de soutenir une demande blockchain (j’en ai déjà parlé),

2. Les gagnants sur ETH souhaiteront réinvestir leurs profits quelque part.

Compte tenu du manque d'options organiques sur le réseau principal (déplacées vers les L2) et de la faible demande sur le marché NFT cette année, je mise sur le fait que cette attention et ces fonds se concentreront sur Base.

En résumé — tant qu’ETH restera en feu, Base devrait rester chaud.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News