Pourquoi les actions cryptos sont-elles toujours fortement volatiles à la mi-mois ? Le phénomène mensuel de « tempête des options »

TechFlow SélectionTechFlow Sélection

Pourquoi les actions cryptos sont-elles toujours fortement volatiles à la mi-mois ? Le phénomène mensuel de « tempête des options »

Lorsque les market makers vendent des options d'achat hors cours, ils couvrent leur risque de delta court en achetant des actions.

Auteur : Jay

Traduction : TechFlow

Kenny G remporte à nouveau la victoire.

Pourquoi les actions liées aux cryptomonnaies sous-performent-elles ?

Je vais expliquer ici la dynamique fondamentale par laquelle le marché des options influence le prix de l’action sous-jacente.

Un facteur clé est la date d’expiration mensuelle des options (Mopex), qui aura lieu ce vendredi 17 novembre — et qui implique les dynamiques suivantes :

-

Une anticipation excessive de volatilité des prix

-

La désactivation progressive des couvertures par les teneurs de marché

Je prendrai Coinbase comme exemple, mais ces facteurs s’appliquent à peu près à toutes les actions liées aux cryptomonnaies.

J’ai déjà mentionné précédemment ici qu’après la victoire de Trump, en raison précisément de cette dynamique que je décris, il vous fallait consulter la volatilité implicite avant même d’envisager d’acheter des options d’achat.

Voici les données de volatilité implicite pour Coinbase, avec échéances aux dates du 15, 22 et 29 novembre.

Une volatilité de 132 % signifie qu’avec une probabilité de 95 %, on anticipe une fluctuation quotidienne du prix de l’actif sous-jacent de ± 16,62 %. Une telle anticipation apparaît extrêmement élevée.

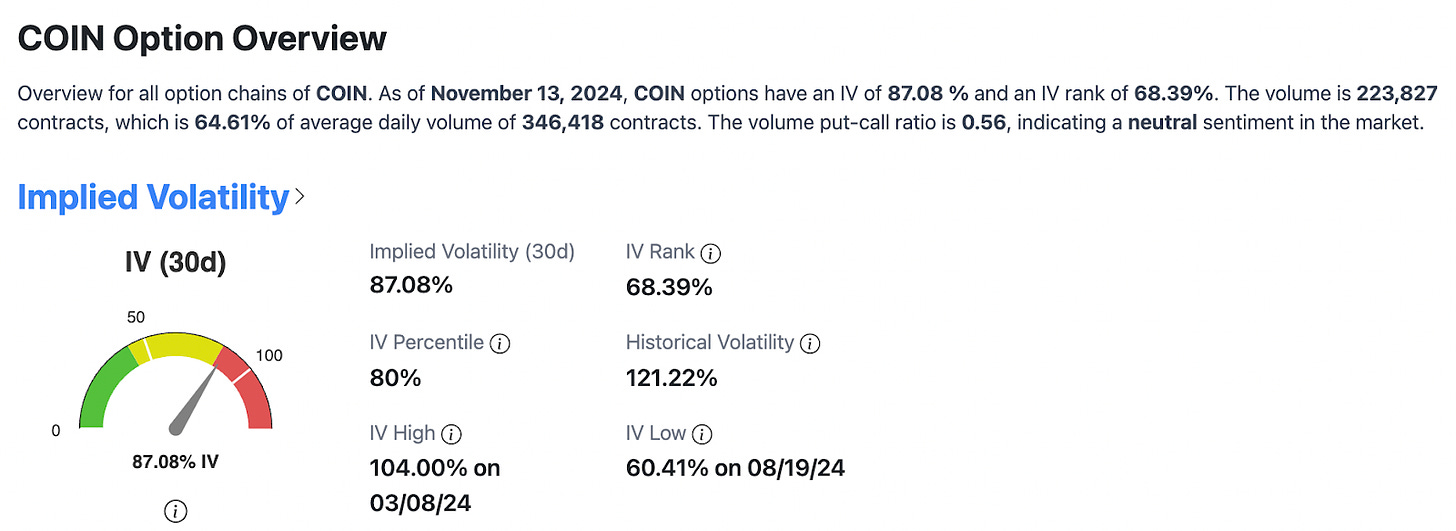

Le centile de volatilité implicite sur les 30 derniers jours atteint 80 %. Cela signifie que sur les 30 prochains jours, cette volatilité implicite (ou l’anticipation d’une hausse du cours de Coinbase) sera plus élevée que dans 80 % des périodes historiques passées. Un niveau anormalement élevé en l’absence de publication trimestrielle ou de conférence résultats.

Alors, que se passe-t-il lorsque les anticipations du marché sont aussi fortes ? Quelle est la conduite des teneurs de marché dans ce contexte ?

Lorsqu’un teneur de marché vend une option d’achat hors cours (out-of-the-money), il se couvre en achetant l’action sous-jacente afin de compenser son risque delta court.

A mesure que l’échéance approche, le delta de ces options d’achat hors cours diminue. Par conséquent, les teneurs de marché vendent alors les actions pour éviter un risque directionnel.

Vers le 15 novembre, la perte de delta des options d’achat hors cours s’accélère (toutes choses égales par ailleurs).

En observant les positions ouvertes sur options, on constate une nette prédominance des options d’achat hors cours (les options de vente sont presque invisibles sur le graphique).

A l’approche de l’échéance, la volatilité directionnelle du marché s’intensifie en raison de l’effet réflexif des opérations de couverture des teneurs de marché. En conséquence, ceux-ci vendent plus activement les actions (sauf si d’autres acteurs rachètent Coinbase de manière encore plus agressive).

Parallèlement, au fur et à mesure que les investisseurs prennent leurs bénéfices (clôture des positions d’achat sur options), les teneurs de marché revendent les actions qu’ils avaient achetées en couverture, renforçant ainsi davantage ce cycle. Ce phénomène crée un grand cercle réflexif.

Comment en sommes-nous arrivés là ?

La semaine dernière, les positions sur options de Coinbase étaient nettement baissières (ceci pouvait être observé via le ratio put/call historique et le skew de delta à 25).

La victoire de Trump a entraîné une liquidation massive de positions courtes, provoquant une situation exactement inverse à celle que j’ai décrite auparavant : les teneurs de marché ont racheté des actions lors de la levée de leurs positions courtes sur options de vente.

Le balancier du marché a violemment basculé dans l’autre sens, faisant grimper brusquement la volatilité implicite (prix) de ces options — et avec cela, le delta des options d’achat hors cours a augmenté (rendant ainsi les opérations de couverture plus actives, puis inévitablement annulées).

En raison du rachat massif, de la désactivation des couvertures par les teneurs de marché et de l’anticipation généralisée d’un « super cycle », l’attente de mouvement de prix a fortement dérivé vers le haut. Cette situation se reflète dans la volatilité implicite de toutes les actions liées aux cryptomonnaies.

C’est également pourquoi j’ai choisi de vendre massivement de la volatilité à ce moment précis — ces anticipations se réalisent rarement, et c’est en outre une excellente stratégie de couverture pour une position au comptant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News