Rapport quotidien Bitget UEX | La réouverture du détroit d’Hormuz au cœur des négociations, la capitalisation boursière de NVIDIA dépasse 5,2 billions de dollars, les actions liées au stockage atteignent toutes des sommets historiques

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | La réouverture du détroit d’Hormuz au cœur des négociations, la capitalisation boursière de NVIDIA dépasse 5,2 billions de dollars, les actions liées au stockage atteignent toutes des sommets historiques

Dans l’ensemble, la volatilité à court terme pourrait s’intensifier, mais le thème de l’intelligence artificielle (IA) et le déséquilibre entre l’offre et la demande des matières premières restent les principaux moteurs haussiers. Nous recommandons de suivre attentivement la mise en œuvre des politiques et la période de validation par les résultats trimestriels.

I. Actualités en bref

Actualités de la Réserve fédérale américaine (Fed)

Ray Dalio met en garde contre l’arrivée de la stagflation : une baisse des taux pourrait nuire à la crédibilité de la Fed

- Ray Dalio, fondateur de Bridgewater Associates, a clairement déclaré lundi que les États-Unis se trouvent actuellement en phase de stagflation, avec des pressions inflationnistes bien supérieures à l’objectif fixé et plus urgentes que jamais.

- Il a souligné que si Christopher Waller succédait à Jerome Powell à la tête de la Fed au milieu du mois de mai, toute décision de baisser les taux risquerait de porter atteinte, à un moment critique, à la confiance du marché dans l’institution.

- Impact sur les marchés : l’angoisse liée à la stagflation renforce la prudence des investisseurs face à un possible changement de cap de la politique monétaire, ce qui pourrait limiter, à court terme, la hausse des actifs à risque, tout en soutenant les métaux précieux en tant qu’actifs refuges.

Matières premières internationales

La réouverture du détroit d’Ormuz au cœur des négociations entre les États-Unis et l’Iran — le pétrole soutenu par les risques géopolitiques

- Le ministre iranien des Affaires étrangères, Hossein Amir-Abdollahian, a indiqué que les États-Unis avaient demandé à entamer des négociations, et que Téhéran examinait cette demande ; quant au secrétaire d’État américain Marco Rubio, il a jugé « inacceptable » la proposition iranienne de rouvrir le détroit d’Ormuz sous des conditions très strictes.

- La Maison-Blanche a confirmé que l’équipe de sécurité nationale de Donald Trump s’était réunie lundi pour examiner ces propositions, et des informations font état d’un mécontentement personnel de Trump face à la dernière offre iranienne.

- Impact sur les marchés : en tant que voie stratégique mondiale pour le transport du pétrole, toute incertitude concernant le détroit d’Ormuz fait directement grimper la prime de risque sur le brut, soutenant ainsi les cours du pétrole et les performances du secteur énergétique, mais accentuant également les pressions inflationnistes sur les chaînes d’approvisionnement mondiales.

Politiques macroéconomiques

La Banque du Japon publie aujourd’hui sa décision relative aux taux d’intérêt — les marchés anticipent un statu quo

- La Banque du Japon rendra publique sa décision sur les taux d’intérêt, suivie d’une conférence de presse de Kazuo Ueda à 14 h 30 (heure locale) ; les produits dérivés sur taux affichent seulement 7 % de probabilité d’une hausse des taux.

- Le directeur du Bureau du budget du Congrès américain (CBO) a mis en garde contre une augmentation potentielle du déficit fédéral de 1 100 milliards de dollars sur dix ans, suite à la décision de la Cour suprême limitant le pouvoir de Donald Trump d’imposer des droits de douane d’urgence.

- Impact sur les marchés : la poursuite attendue de la politique monétaire accommodante de la Banque du Japon, combinée aux pressions budgétaires aux États-Unis, rend toujours attrayantes les opérations de carry trade basées sur les écarts de taux, tout en rappelant aux investisseurs de surveiller attentivement les effets potentiels de la divergence des politiques monétaires mondiales sur le dollar américain et les actifs des marchés émergents.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : hausse marginale de 0,29 %, coté environ 4 695 USD l’once.

- Argent au comptant : hausse marginale de 0,5 %, coté environ 76 USD l’once.

- Pétrole brut WTI : hausse d’environ 0,72 %, coté environ 97 USD le baril.

- Pétrole brut Brent : hausse d’environ 0,64 %, coté environ 102 USD le baril.

- Indice du dollar américain : baisse marginale de 0,01 %, coté environ 98,48 ; l’indice reste dans une fourchette étroite sous l’effet combiné des anticipations sur la politique monétaire de la Fed et des facteurs géopolitiques.

Performance des cryptomonnaies

- BTC : baisse de 1,8 % sur 24 heures, coté environ 77 463 USD ; maintient une consolidation à court terme, tout en restant au-dessus du seuil psychologique des 77 000 USD.

- ETH : baisse de 2,7 % sur 24 heures, coté environ 2 310 USD ; affiche une faiblesse structurelle sous la pression générale du marché.

- Capitalisation boursière totale des cryptomonnaies : baisse de 2,1 % sur 24 heures, atteignant environ 2 660 milliards de dollars.

- Liquidations sur les marchés : environ 396 millions de dollars liquidés sur 24 heures, dont 277 millions de dollars de positions longues.

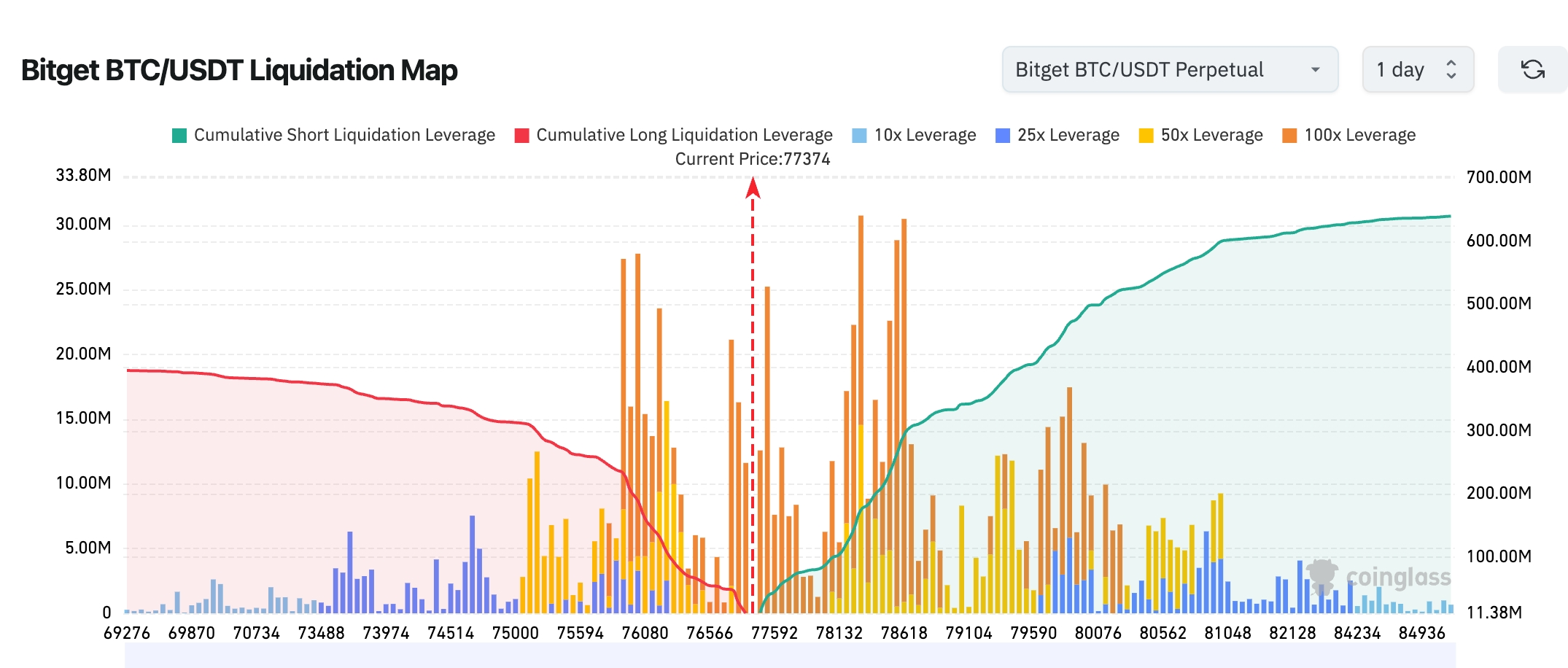

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel se situe autour de 77 300 USD ; une zone dense de liquidations short s’étend entre 77 500 et 79 000 USD, ce qui favorise techniquement un « squeeze » haussier à court terme, avec une tendance à tester les niveaux supérieurs à 78 000 USD. Toutefois, si le prix ne parvient pas à s’y maintenir et retombe sous 77 000 USD, cela déclenchera une vague de liquidations longues, entraînant une chute rapide — le niveau clé de référence demeure donc 77 000 USD.

- Flux nets des ETF physiques : les ETF physiques BTC ont enregistré hier un flux net sortant d’environ 263 millions de dollars ; les ETF physiques ETH ont connu un flux net sortant de 48,4 millions de dollars.

- Flux nets du BTC physique : flux net sortant d’environ 121 millions de dollars hier (entrées de 2,276 milliards de dollars vs sorties de 2,397 milliards de dollars).

Performance des indices boursiers américains

- Dow Jones : baisse de 0,13 %, coté environ 49 168 points, avec un affaiblissement en fin de séance.

- S&P 500 : hausse de 0,12 %, coté environ 7 174 points, établissant pour la deuxième journée consécutive un nouveau record historique.

- Nasdaq : hausse de 0,2 %, coté environ 24 887 points, lui aussi à un nouveau sommet historique, porté principalement par les valeurs technologiques.

Dynamique des géants technologiques

- Apple (AAPL) : 271,06 USD, −0,87 %

- Microsoft (MSFT) : 424,62 USD, +2,13 %

- Google (GOOGL) : 344,40 USD, +1,63 %

- Amazon (AMZN) : 263,99 USD, +3,49 %

- NVIDIA (NVDA) : 216,61 USD, +4,01 %

- Meta (META) : 675,05 USD, +2,42 %

- Tesla (TSLA) : 376,30 USD, +0,69 %

Observation des mouvements sectoriels

Les valeurs liées au stockage se distinguent particulièrement

- Actions représentatives : SanDisk (+8,11 %), Micron Technology (+5,6 %), Seagate Technology (+1,64 %), toutes ayant atteint un nouveau sommet historique.

- Facteurs moteurs : l’engouement autour de l’IA stimule les ventes de nouveaux produits tels que la mémoire DDR5, tandis que les perspectives de demande restent très solides.

Les valeurs liées aux terres rares rebondissent fortement

- Action représentative : Critical Metals (+25,54 %)

- Facteurs moteurs : acquisition pour 83,5 millions de dollars du projet Tanbreez, détenu par la société européenne Lithium Europe, renforçant ainsi la stratégie de sécurisation des ressources en terres rares.

L’indice des semi-conducteurs recule légèrement

- L’indice PHILADELPHIA SEMICONDUCTOR a reculé de 1 %, mettant fin à une série de 18 séances haussières consécutives ; 24 des 30 composantes de l’indice ont baissé.

- Facteurs moteurs : signaux de surachat et divergence avec les données manufacturières ont déclenché des prises de bénéfices.

III. Analyse approfondie d’actions cotées aux États-Unis

1. NVIDIA (NVDA) – Une nouvelle flambée de la demande IA propulse la capitalisation boursière à un record

Résumé de l’événement : Lundi, le cours de l’action NVIDIA a grimpé de 4 % pour clôturer à 216,61 USD, portant sa capitalisation boursière au-delà de 5 260 milliards de dollars — soit plus de 1 000 milliards de dollars de plus que celle de la deuxième entreprise mondiale par capitalisation. Sur un an, le cours a progressé de 93 %, tandis que le chiffre d’affaires a augmenté de 65 % en glissement annuel. Bank of America maintient sa recommandation « Acheter », avec un objectif de cours à 300 USD. Analyse du marché : Les institutions considèrent que la fenêtre de validation commerciale de l’IA s’ouvre prochainement, et les résultats trimestriels des géants technologiques publiés cette semaine constitueront un catalyseur décisif. Enseignements pour les investisseurs : La demande soutenue pour les infrastructures IA justifie de garder un œil attentif sur la position dominante de NVIDIA dans le domaine de la puissance de calcul.

2. Microsoft (MSFT) – Une nouvelle étape dans la collaboration avec OpenAI

Résumé de l’événement : Microsoft et OpenAI ont annoncé les modalités de leur prochaine phase de coopération : Microsoft ne versera plus de redevances sur les revenus à OpenAI, tandis que la licence accordée par OpenAI devient non exclusive jusqu’en 2032 ; les redevances restent toutefois applicables jusqu’en 2030, mais plafonnées. Microsoft demeure le principal partenaire cloud d’OpenAI, dont les produits seront prioritairement lancés sur Azure. Analyse du marché : Cette évolution renforce le lien stratégique entre les deux parties tout en allégeant la pression coûts pour Microsoft ; les institutions saluent les synergies potentielles pour les activités cloud. Enseignements pour les investisseurs : L’intégration approfondie de l’écosystème IA devrait continuer de stimuler la croissance des revenus cloud de Microsoft, soutenant durablement son expansion de valorisation.

3. Google (GOOGL) – Une pétition interne contre les projets militaires IA

Résumé de l’événement : Plus de 580 employés de Google — dont plus de 20 cadres dirigeants et des chercheurs de DeepMind — ont signé une lettre ouverte adressée à Sundar Pichai, PDG de Google, demandant de refuser tout contrat sensible avec le Département de la Défense américain impliquant des systèmes d’IA. Cette lettre sera remise cette semaine et insiste sur les préoccupations éthiques soulevées par l’utilisation d’outils IA dans des systèmes classifiés physiquement isolés. Analyse du marché : Les institutions jugent que cet épisode pourrait provoquer des débats internes sur la gouvernance, sans toutefois compromettre concrètement la trajectoire commerciale de l’IA chez Google. Enseignements pour les investisseurs : Il convient de suivre de près l’équilibre entre considérations éthiques et contrats gouvernementaux ; à plus long terme, la stratégie IA de Google conserve tout son attrait.

4. Critical Metals – Une acquisition dans le secteur des terres rares booste le cours de l’action

Résumé de l’événement : Le cours de l’action Critical Metals a bondi de 25,54 %, tiré par l’acquisition pour 83,5 millions de dollars du projet Tanbreez, détenu par la société européenne Lithium Europe. Analyse du marché : Les institutions estiment que la sécurisation des chaînes d’approvisionnement en terres rares aux États-Unis et au sein des pays alliés suscite une réévaluation des actifs correspondants. Enseignements pour les investisseurs : Dans un contexte de recomposition géopolitique des chaînes logistiques, les sociétés spécialisées dans les ressources en terres rares pourraient connaître des opportunités structurelles.

IV. Actualités des projets cryptographiques

1. Markus Thielen, directeur de la recherche chez 10x Research, observe que la récente hausse du Bitcoin vers les 80 000 USD s’accompagne d’une baisse marquée des volumes de transaction et d’un taux de financement profondément négatif, ce qui nourrit des interrogations sur la pérennité de ce rebond. Le volume hebdomadaire du Bitcoin est inférieur de 17 % à sa moyenne historique, celui de l’Ethereum a chuté de 20 %, tandis que le taux de financement a reculé de 6,8 % pour atteindre le troisième percentile, et le volume des transactions a baissé de 33 % pour se situer au quatrième percentile. Cette hausse est principalement portée par des achats au comptant ou des rachats de positions courtes, et non par une spéculation haussière à effet de levier. Les ETF physiques Bitcoin enregistrent neuf jours consécutifs de flux entrants nets, avec un total de 2,5 milliards de dollars entrés en avril ; la part de marché du Bitcoin a grimpé à 60 %. La volatilité implicite sur le marché des options est tombée dans le quartile inférieur de ses niveaux historiques, traduisant une attente modérée de fluctuations de prix. Le volume des transactions sur Ethereum a chuté de plus de 50 %, et les positions dérivées reflètent un appétit limité pour le risque. Selon Thielen, le marché est passé d’un environnement de trading dynamique à un état général d’attentisme, où des taux de financement et des volumes faibles reflètent traditionnellement de l’hésitation plutôt qu’un véritable élan. Toutefois, avec des positions longues à effet de levier peu nombreuses, le risque de liquidations forcées à la baisse est réduit, et tout catalyseur pourrait générer, à court terme, un rapport risque-rendement asymétriquement favorable à la hausse.

2. Fidelity Digital Assets note, dans son dernier rapport « Q2 2026 Signals », que, bien que le marché cryptographique soit actuellement en phase de consolidation, plusieurs indicateurs commencent à signaler une stabilisation précoce. Le rapport souligne que le Bitcoin demeure l’« ancre » du marché, avec un flux continu de capitaux vers cet actif le plus liquide. Son « profit non réalisé » (unrealized profit) et sa part de marché (dominance) illustrent sa résilience relative durant cette période de volatilité. Les analystes précisent que les indicateurs de momentum et de rentabilité sont globalement cohérents avec une « phase de correction », pouvant préparer le terrain à une structure plus stable. En outre, l’activité sur les blockchains Ethereum et Solana diverge de leurs cours respectifs : la demande d’utilisation des réseaux reste robuste, alors que leurs valorisations accusent un retard, ce qui montre que la demande fondamentale au niveau des protocoles n’a pas faibli.

3. Block, la société de paiement fondée par Jack Dorsey, a publié sa preuve de réserves : au terme du premier trimestre 2026, elle détenait au total 28 355,05 bitcoins, d’une valeur estimée à environ 2,2 milliards de dollars. Parmi celles-ci, 19 357,16 bitcoins (environ 1,5 milliard de dollars) étaient détenus pour le compte de ses clients, et 8 997,89 bitcoins (environ 696 millions de dollars) figuraient dans ses propres caisses.

4. La Fondation Solana annonce que son équipe centrale de développement Anza et Jump Crypto, via son projet Firedancer, se sont mises d’accord sur une solution résistante aux ordinateurs quantiques, adoptant tous deux le schéma de signature numérique Falcon, et ont déjà commencé à développer une première version.

5. Peter Thiel, PDG de la société minière Bitcoin MARA, a annoncé la création d’une organisation à but non lucratif, la MARA Foundation, vouée à la santé, à la résilience et à l’adoption à long terme du protocole Bitcoin. La fondation soutiendra le développement d’outils résistants aux ordinateurs quantiques (tels que les portefeuilles PQ et la proposition BIP 360), estimant que, même si l’informatique quantique ne constitue pas une menace immédiate pour Bitcoin, les mises à niveau du réseau nécessitent du temps, rendant une préparation préalable indispensable.

6. Le représentant américain Nick Begich a déclaré, lors de la conférence Bitcoin 2026, son intention de redéposer, dans les semaines à venir, son projet de loi sur la « Réserve stratégique Bitcoin », rebaptisé désormais « Loi américaine sur la modernisation des réserves ».

7. La Fondation Avalanche a publié sur X (ex-Twitter) qu’elle rejoignait l’initiative coordonnée DeFi United afin de soutenir la restauration du soutien en garantie du rsETH.

V. Calendrier économique du jour

Calendrier des publications statistiques

Prévisions d’événements importants

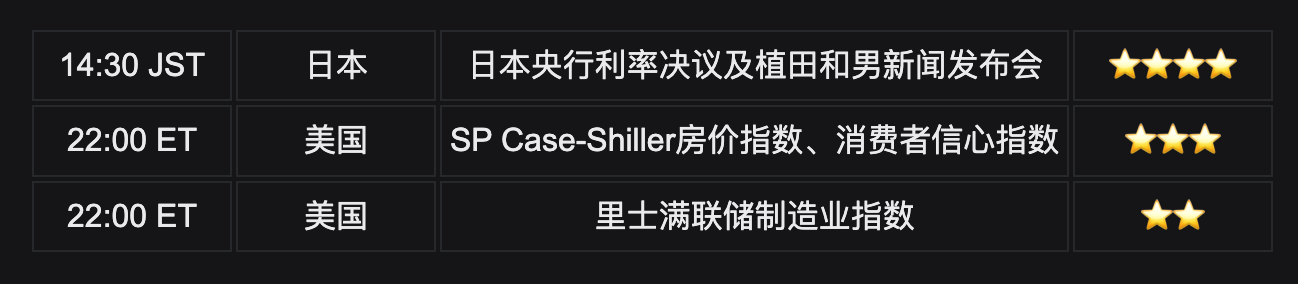

Mardi (28 avril)

- Résultats du premier trimestre (Q1) : Coca-Cola (avant-marché), Seagate Technology, Robinhood (après-marché)

Mercredi (29 avril)

- Publication massive des résultats Q1 après-marché : Alphabet, Amazon, Microsoft, Meta Platforms ★★★★★ (le véritable début de la saison des résultats, dont la croissance IA et les marges détermineront directement la capacité du marché à prolonger sa hausse — forte volatilité attendue)

Jeudi (30 avril)

- Décision de la Fed sur les taux d’intérêt (FOMC), à 02h00 (heure de Pékin), suivie de la conférence de presse de Jerome Powell à 02h30 ★★★★★

(Le marché suivra de très près le « dot plot » et la trajectoire anticipée des baisses de taux ; cette déclaration pourrait être la dernière intervention majeure de Powell avant la fin de son mandat.)

- Indice des dépenses de consommation personnelle (PCE) de mars (indicateur d’inflation privilégié par la Fed) ★★★★★

- Résultats du Q1 d’Apple (après-marché) ★★★★★ (la dernière des « Sept Géants », avec une attention particulière portée à ses performances dans les domaines de l’IA et des services)

- Autres : Eli Lilly, Western Digital (avant-marché) ; SanDisk (après-marché)

Vendredi (1er mai)

- Données américaines du PIB du premier trimestre (première indication concrète de l’impact du conflit au Moyen-Orient sur l’économie)

- Indice PMI manufacturier ISM

- Résultats du Q1 : Chevron, Exxon Mobil (avant-marché)

*Recommandations opérationnelles globales : Cette semaine marque l’apogée conjointe de la saison des résultats et de la réunion de la Fed. Les résultats des « Sept Géants » et l’indice PCE constituent les moteurs essentiels. Des résultats IA supérieurs aux attentes relanceront l’appétit pour le risque ; à l’inverse, une déclaration trop « hawkish » ou une inflation élevée pourraient freiner les marchés. Il convient donc de privilégier les opportunités structurelles offertes par les grandes entreprises technologiques.

Points de vue institutionnels :

Les analystes des grandes banques d’investissement estiment unanimement que le marché est actuellement dominé par les secteurs technologique et des semi-conducteurs, portés par la demande liée à l’IA. Bien que l’indice PHILADELPHIA SEMICONDUCTOR ait mis fin à sa série haussière, les nouveaux records de capitalisation de NVIDIA et autres géants témoignent d’une demande commerciale en IA toujours résiliente. Du point de vue géopolitique, l’incertitude entourant les négociations sur le détroit d’Ormuz fait grimper la prime de risque sur le pétrole, soutenant le secteur énergétique, mais rappelle aussi aux investisseurs les risques de stagflation (selon l’analyse de Ray Dalio). L’indice du dollar américain oscille dans une fourchette étroite, tandis que les anticipations concernant la politique de la Fed restent relativement stables. Sur le marché des cryptomonnaies, les flux nets positifs constants des ETF physiques Bitcoin fournissent un soutien, et les institutions estiment que, en cas de percée au-delà des résistances clés, un rebond généralisé des altcoins pourrait suivre. Globalement, la volatilité à court terme risque de s’accroître, mais la thématique IA et les déséquilibres structurels de l’offre et de la demande sur les marchés des matières premières demeurent les principaux moteurs haussiers. Nous recommandons de suivre attentivement la mise en œuvre des politiques et la validation des résultats trimestriels.

Clause de non-responsabilité : Le contenu ci-dessus a été synthétisé à l’aide d’outils d’intelligence artificielle, puis vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News