Opportunités et défis sous l'innovation d'Uniswap : quelle est la voie à suivre pour les DEX ?

TechFlow SélectionTechFlow Sélection

Opportunités et défis sous l'innovation d'Uniswap : quelle est la voie à suivre pour les DEX ?

À l'avenir, AMM se concentrera sur le marché de la longue traîne, mais nous devons toutefois continuer d'optimiser la configuration où PMM occupe progressivement une position dominante.

Rédaction : IOSG Ventures

Préambule

Récemment, Uniswap a principalement axé ses efforts sur trois directions : Uniswap X, Uniswap V4 et Unichain.

Uniswap a introduit l'année dernière le réseau de transactions basé sur les intents (intentions) appelé Uniswap X, qui capte désormais entre 10 % et 20 % du volume total des échanges. Parallèlement, des protocoles comme 1Inch, 0x et Cowswap ont également intégré des expériences similaires autour des intents.

Au cours des derniers mois, le paysage des DEX s’est progressivement orienté vers des protocoles fondés sur les intents, unifiant ainsi la liquidité on-chain et off-chain pour offrir aux traders une meilleure expérience utilisateur et des prix inférieurs. Ces protocoles ont introduit de nouveaux acteurs tels que des market makers institutionnels, des searchers et des solvers, qui extraient des devis depuis l’interface des DEX et accèdent à n’importe quelle source de liquidité, y compris les CEX. Avec le lancement d’UniswapX activé par défaut dans son interface, Uniswap est devenu un acteur central dans l’impact des protocoles à base d’intents sur la liquidité AMM.

En septembre, Uniswap a achevé l'audit de ses contrats et s'apprête à lancer la version V4. Celle-ci inclut plusieurs innovations majeures telles que les Hooks, une architecture à contrat unique, des optimisations des frais de gas et des contrats flash. La conception à contrat unique regroupe tous les pools de liquidité dans un seul contrat intelligent, contrairement à la V3 qui créait un contrat distinct pour chaque paire de trading. Cette approche réduit significativement les coûts de transaction, notamment dans les cas d’échanges multi-pools ou de chemins complexes. En outre, cette consolidation permet une concentration accrue de la liquidité et améliore l'efficacité des échanges. Grâce à cette architecture unique et au nouveau système de Hooks, Uniswap V4 consomme moins de gaz lors de l'exécution de transactions complexes.

Les Hooks, en tant que fonctionnalités modulables ajoutées à l’AMM, permettent de construire divers services DeFi. Ils autorisent les développeurs à insérer une logique personnalisée pendant les transactions, comme définir des frais dynamiques, gérer activement la liquidité ou exercer un contrôle indépendant sur certaines paires. Les Hooks offrent une flexibilité sans précédent aux AMM, permettant aux développeurs de concevoir des stratégies plus sophistiquées et d’ajuster dynamiquement les paramètres selon les conditions du marché.

Unichain joue davantage le rôle d’un hub de liquidité au sein de l’écosystème OP Superchain et vise à améliorer l’expérience des traders et des fournisseurs de liquidité (LP). Ce document ne traitera pas en profondeur d’Unichain ici, mais fera l’objet d’une analyse ultérieure.

Au-delà d’Uniswap, de nombreux autres protocoles innovent dans des directions similaires. Certains explorent intensément le concept de Hooks, comme Balancer ou Ekubo sur Starknet ; d'autres adoptent une approche de DEX modulaire visant des effets comparables, comme Valantis. Autour de ce modèle de Hooks, des protocoles spécialisés dans la gestion de liquidité trouvent désormais de nouvelles opportunités d'intervention. Du côté des intents, Cowswap, 1inch Fusion et même de nombreux DEX à longue traîne construisent leurs propres réseaux d’intents. Derrière ces développements se joue une compétition croissante entre PMM (market makers privés) et AMM – une concurrence où les PMM grignotent progressivement la part de marché de la liquidité on-chain, tandis que les protocoles on-chain s’améliorent continuellement pour conserver une place significative.

Face à cette évolution du paysage DEX, ce document explore trois tendances clés que nous pensons cruciales pour comprendre l'avenir des DEX :

1. Les AMM résoudront leurs problèmes actuels et étendront leur périmètre grâce à des capacités modulaires/plugins, s’ouvrant ainsi à de nouveaux scénarios DeFi comme la gestion de liquidité, l’émission d’actifs, les services financiers personnalisés et les stratégies de trading.

2. Dans un design DEX centré sur les intents, l’importance de l’interface diminue, tandis que les LP font face à une concurrence verticale au sein de la chaîne d’approvisionnement des échanges.

3. À l’avenir, les AMM se concentreront sur les marchés à longue traîne, tout en nécessitant une optimisation continue du modèle dominé par les PMM.

1. Résolution des problèmes actuels des AMM et extension de leurs fonctionnalités

L’extension des fonctionnalités des AMM vise à résoudre plusieurs points critiques et à conquérir des parts de marché précédemment inaccessibles.

Cette transformation repose principalement sur les changements apportés par les Hooks. Innovation phare d’Uniswap V4, les Hooks permettent aux développeurs d’insérer une logique personnalisée pendant les transactions — par exemple, des frais dynamiques, des stratégies de gestion de liquidité ou un contrôle spécifique sur certaines paires. Cette grande flexibilité permet aux AMM d’étendre leur champ d’application. Les développeurs peuvent créer des stratégies de liquidité plus complexes et s’adapter à différents contextes de marché.

1.1 Résolution des problèmes liés à la gestion de la liquidité AMM

-

Perte temporaire (IL)

La perte temporaire constitue le principal défi auquel sont confrontés les LP. Lorsqu’un fournisseur de liquidité dépose des actifs dans un pool, l’algorithme AMM ajuste automatiquement sa composition pour maintenir l’équilibre. En cas de volatilité des prix, les actifs détenus par le LP peuvent subir des pertes disproportionnées, entraînant une baisse de la valeur totale de son portefeuille par rapport à un simple détention hors pool.

Ce phénomène découle essentiellement de la caractéristique « gamma négatif » des AMM. En finance, le gamma mesure la sensibilité du delta — c’est-à-dire la variation de la valeur du portefeuille face aux fluctuations du prix de l’actif sous-jacent. Dans les AMM, les variations de prix affectent les ratios d’actifs, poussant les LP à accumuler davantage d’actifs en baisse.

Par exemple, lorsque le prix d’un actif dans le pool augmente, l’AMM vend cet actif valorisé pour acheter celui qui perd de la valeur, ce qui empêche le LP de bénéficier pleinement de la hausse. Ce mécanisme de « gamma négatif » est particulièrement marqué dans des AMM comme Uniswap V2, où la position du LP évolue selon la racine carrée du prix. Le mécanisme de concentration de liquidité d’Uniswap V3 accentue encore cette non-linéarité, rendant la perte temporaire un risque critique pour les LP.

-

Stratégies d’atténuation de la perte temporaire

Pour contrer la perte temporaire, les LP adoptent diverses stratégies de couverture afin de réduire les risques liés à la volatilité et obtenir des rendements plus stables. Parmi les méthodes efficaces :

-

Couverture gamma via des contrats perpétuels : les LP peuvent utiliser des futures ou options perpétuels pour couvrir leur exposition. Par exemple, une stratégie straddle (achat simultané d’un call et d’un put) atténue les risques liés aux mouvements bidirectionnels des prix. Les contrats perpétuels offrent une couverture continue, sans date d’expiration, idéale dans des environnements très volatils.

-

Vente d'options (le LP agit comme vendeur d'options) : le profil de revenus d’un LP ressemble à celui d’un vendeur d'options. Des protocoles comme Panoptic permettent aux LP de transformer leur position en instrument financier négociable, en vendant de la volatilité — particulièrement rentable dans des marchés peu volatils. Le modèle de Panoptic permet aux LP de percevoir des primes en échange de cette vente.

-

Protocoles de gestion de liquidité : gestion active et rééquilibrage des positions

Outre la couverture, les LP peuvent aussi réduire la perte temporaire et augmenter leurs profits via une gestion active de leur position.

-

Rééquilibrage basé sur des indicateurs de marché : les LP peuvent utiliser des indicateurs techniques comme MACD, TWAP ou les bandes de Bollinger pour déclencher des stratégies de rééquilibrage. En surveillant ces signaux, ils ajustent leur fourchette de liquidité et leur exposition au risque, limitant ainsi les pertes en période de forte volatilité.

-

Stratégies de gestion d’inventaire : des protocoles comme Charm Finance ou ICHI aident les LP à gérer dynamiquement leur liquidité, en ajustant leurs positions en fonction de la volatilité ou des mouvements de prix afin d’éviter des pertes excessives.

Des protocoles spécialisés, comme Bunniswap, construisent des outils de gestion de liquidité basés sur les Hooks d’Uniswap V4, aidant leurs utilisateurs à optimiser leur stratégie tout en bénéficiant de nouveaux incitatifs.

-

Risque de latence (LVR)

Les AMM fonctionnent sur la blockchain, dont la mise à jour par blocs entraîne un décalage temporel. En raison de cette latence, les prix des AMM sont souvent en retard par rapport aux CEX, permettant aux arbitragistes d’exploiter ces écarts et forçant les LP à vendre à des prix désavantageux, ce qui cause des pertes.

Selon Tim Roughgarden, chercheur chez a16z, le LVR fait perdre jusqu’à 11 % du capital annuel aux LP du pool ETH-USDC. Réduire ce risque de 50 % équivaudrait donc à un gain annuel de 5,5 % supplémentaire pour les LP.

Plusieurs solutions innovantes ont été proposées :

-

Protocoles de pré-confirmation : des systèmes comme MEV-boost ou PBS permettent aux builders de blocs de confirmer à l’avance le prix d’exécution, réduisant ainsi les manipulations de prix par les arbitragistes. Cette solution est particulièrement mise en avant dans Unichain.

-

Données de prix provenant d’oracles : en utilisant les données en temps réel des CEX, des protocoles comme Ajna Finance garantissent que les AMM reflètent fidèlement les prix du marché, limitant les pertes dues au décalage.

-

AMM basés sur les intents : ces AMM permettent aux LP de définir des conditions de transaction, exécutant uniquement aux prix les plus favorables, grâce à des mécanismes RFQ (Request for Quote), réduisant ainsi l’arbitrage lié à la latence.

-

Amélioration des revenus des LP via une gestion active

De nombreux protocoles de gestion de liquidité maximisent les rendements des LP en estimant mieux la volatilité implicite et en ajustant les positions en conséquence. En extrayant la volatilité implicite à partir des volumes et des schémas de liquidité, ils évaluent les risques potentiels et adaptent les positions. En comparant les revenus potentiels des frais aux coûts de couverture, les LP peuvent décider quand couvrir ou maintenir leur position. Par exemple, Gamma Strategy utilise une stratégie de couverture basée sur MACD, transformant le risque des LP en produit financier négociable pour générer des gains supplémentaires.

-

Évitement et capture du MEV via RFQ, structures de frais dynamiques

Les mécanismes de capture du MEV redistribuent les gains en mettant aux enchères les droits de capture du MEV, assurant ainsi que les LP bénéficient non seulement des frais standards, mais aussi des opportunités d’arbitrage.

Cowswap a été pionnier dans la protection des traders et LP contre le MEV grâce à ses CoW AMM, qui regroupent les transactions en lots et font participer des solvers à des enchères, garantissant une exécution à un prix unique et éliminant ainsi le MEV lié au LVR. Angstrom, issu de Sorella Labs, utilise les Hooks d’Uniswap V4 pour mettre en place un système d’enchères hors chaîne empêchant l’arbitrage.

Des appchains comme Unichain réduisent le MEV subi par les traders et LP grâce à un environnement de construction de blocs sécurisé par TEE et à la pré-confirmation des transactions.

Grâce aux Hooks, Uniswap V4 peut implémenter des structures de frais dynamiques. Contrairement aux frais fixes traditionnels, les frais dynamiques s’ajustent selon les conditions du marché et les besoins des fournisseurs de liquidité. Par exemple, ils peuvent augmenter en période de forte volatilité pour compenser le risque, puis diminuer en période calme. Ce modèle flexible améliore à la fois les rendements des LP et les prix offerts aux traders.

Arrakis, avec son AMM HOT, introduit un modèle de frais dynamiques qui identifie les transactions d’arbitrage et applique des frais plus élevés, atténuant ainsi le risque de latence et permettant aux LP de capturer plus de valeur des transactions fréquentes.

1.2 Logiques métier personnalisées

Les utilisateurs ont des préférences subjectives différentes concernant le risque et le rendement. L’absence de personnalisation limite la compréhension du comportement des utilisateurs et fait perdre des opportunités d’améliorer la fidélité, encourager des comportements positifs et optimiser l’utilisation du capital.

Dans la V4, les pools de liquidité supportent des configurations plus souples. Grâce aux Hooks et à la logique personnalisée, les développeurs peuvent créer différents types de pools : par exemple, des pools dédiés à la couverture de risques de marché ou à des stratégies spécifiques d’arbitrage. Cork Protocol, par exemple, utilise des Hooks pour développer un AMM destiné aux jetons LRT ETH exposés au risque de désancrage. Cela ouvre la voie à de nombreuses innovations DeFi directement intégrées à l’AMM, transformant Uniswap d’une simple plateforme d’échange en un écosystème ouvert pour la liquidité et les stratégies de trading. Le calcul vérifiable hors chaîne deviendra de plus en plus crucial — des solutions comme Brevis, un coprocesseur ZK, combinées à l’évolution du calcul vérifiable, permettront d’introduire des données externes pour optimiser les services personnalisés des AMM. Dans les réseaux d’intents, cela contribuera aussi à réduire les hypothèses de confiance envers les solvers.

1.3 Émission d’actifs

Une des extensions les plus prometteuses des AMM concerne l’émission d’actifs. Des fonctionnalités auparavant impossibles sur Uniswap, comme les LBP (Liquiditiy Bootstrapping Pools), peuvent désormais être implémentées via des Hooks, comme le fait Doppler. Au-delà, de nouvelles innovations permettraient à Uniswap de développer des capacités d’émission d’actifs bien supérieures à celles de plateformes comme pump.fun, capturant directement la valeur générée par l’émission d’actifs.

2. Dans un DEX centré sur les intents, l’importance des interfaces diminue, et les LP font face à une concurrence verticale dans la chaîne d’échange

2.1 Diminution de l’importance des interfaces, renforcement de la concurrence verticale

L’importance des interfaces va globalement diminuer, car un marché efficace de solvers élimine tout avantage lié à l’utilisation d’une interface protocolaire spécifique. La diversification des pools apportée par la V4, ainsi que la présence potentielle de flux toxiques liés à certains Hooks, rend difficile le routage direct des pools par Uniswap. Tel sera l’avenir des AMM modulaires : la majorité des pools opéreront en arrière-plan, routés directement par des intermédiaires — les solvers — plutôt que par interaction directe avec l’interface utilisateur.

Le futur centré sur les intents aura un impact profond sur notre compréhension de la capture de valeur dans la chaîne d’échange, la conception des protocoles (LP, ponts, etc.) et l’expérience utilisateur globale. Dans ce scénario, le rôle des interfaces s’efface progressivement. Les protocoles vont désormais rivaliser sur l’efficacité, plutôt que sur l’acquisition d’utilisateurs via leurs interfaces. Cette tendance a commencé avec les agrégateurs DEX : certains DEX obtiennent une grande partie de leur volume via des agrégateurs, malgré une faible utilisation de leur propre interface.

Nous assistons déjà à des cas comme Ekubo sur StarkNet, qui ne propose même pas d’interface d’échange, s’appuyant entièrement sur les agrégateurs DEX. Dans les solutions futures, ses liquidités seront utilisées pour router les échanges, représentant environ 75 % de tous les volumes sur StarkNet.

2.2 Limites actuelles des systèmes RFQ

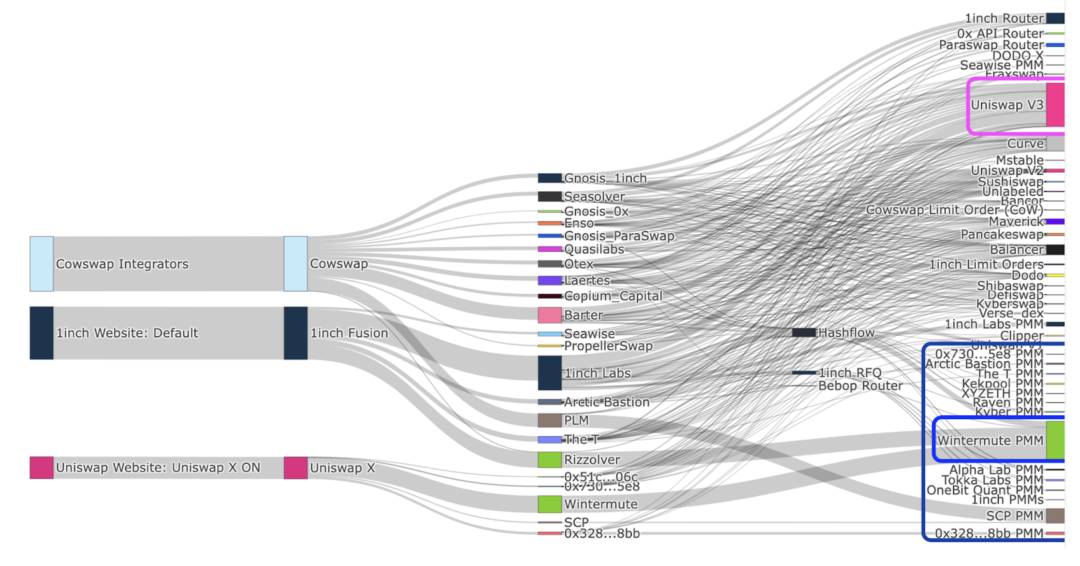

La plupart des protocoles d’intents sur Ethereum restent des systèmes isolés, où les utilisateurs expriment des intentions spécifiques à un protocole, principalement autour du trading. Les principaux acteurs sont CoW Swap, 1inch Fusion et UniswapX.

L’un des principaux défauts actuels des systèmes RFQ est l’absence de composable des intents. Une solution passe par la création d’un réseau d’intents universel et d’une architecture standardisée, comme celle que développe Essential via la norme ERC-7521, visant à établir un cadre ouvert et général pour les intents, améliorant ainsi l’expérience des utilisateurs et des solvers.

Pour les solvers, servir plusieurs protocoles transversement implique de construire des routages efficaces on-chain, de maintenir des sources de liquidité off-chain et des flux d’ordres privés, et de gérer les délais entre protocoles. Outre l’unification entre protocoles, l’intégration verticale des rôles dans la chaîne d’échange devient cruciale. Pour les pools et fournisseurs de liquidité, la meilleure manière d’obtenir du trafic dans un réseau d’intents est de devenir soi-même un solver. Pour mieux protéger les intérêts de toutes les parties dans les divers scénarios de pertes évoqués, la collaboration avec les builders de blocs devient indispensable. Cela conduit à une intégration verticale des participants au RFQ : les fournisseurs de solveurs combinent leur propre liquidité off-chain / via des pools AMM et collaborent directement avec les builders. Cependant, cela pose un risque de centralisation : avec moins de concurrence dans les enchères de solvers, l’efficacité des prix espérée initialement pourrait devenir difficile à atteindre.

3. Les AMM se concentreront à l’avenir sur les marchés à longue traîne, nécessitant une optimisation continue du modèle dominé par les PMM

L’effet de longue traîne est très marqué dans les actifs cryptos : les pools bleus (blue-chip) seront capturés par la liquidité hors chaîne — les actifs à forte capitalisation verront leur liquidité alimentée principalement par des ressources off-chain, notamment les PMM, tandis que les jetons à petite capitalisation et faible liquidité seront dirigés vers les AMM. Cela devient déjà une réalité.

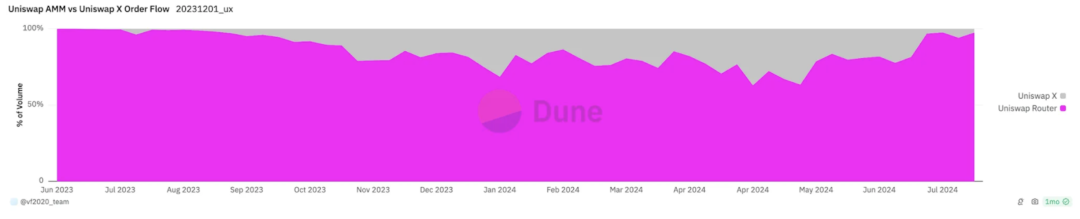

Environ 60 à 80 % du volume hebdomadaire total sur l’interface d’Uniswap Labs est fourni par des AMM. En termes de transactions individuelles, les systèmes basés sur les intents représentent actuellement environ 30 % de tout le volume DeFi, soit environ 30 % depuis début 2022. Les PMM dominent la majeure partie du flux d’ordres piloté par les intents, avec Wintermute en tête : depuis septembre 2023, il contrôle au moins 50 % du flux d’intents facilité par les PMM.

Avec l’adoption croissante des intents, les PMM commencent à recevoir de plus en plus de flux non toxiques. Mais les AMM ne servent pas uniquement la longue traîne : dans les échanges ETH/USDC via UniswapX et l’interface Uniswap, seulement 30 % du volume est routé vers des AMM. L’avantage des PMM réside dans leur capacité à fournir de la liquidité pour capter les flux non toxiques.

3.1 Faiblesses des AMM

-

D’un point de vue du décalage de prix pour les LP

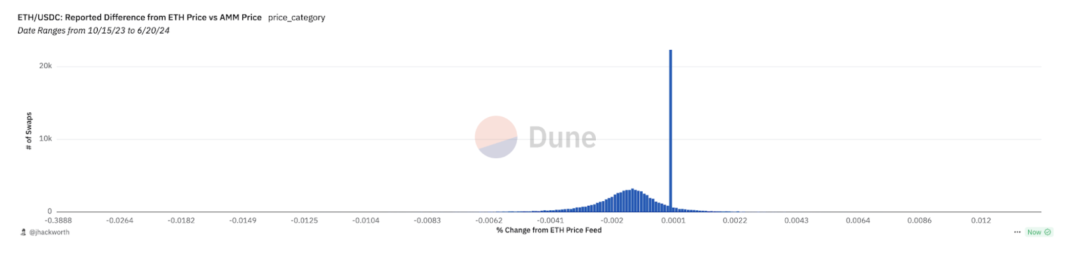

En raison du décalage dans la mise à jour des prix, les AMM peuvent afficher des prix expirés supérieurs au marché, généralement fixés par les CEX. Cela explique en partie pourquoi certains flux sont dirigés vers les AMM.

Ce phénomène est observé dans l’analyse de Variant sur Uniswap X. Le graphique ci-dessous montre la différence entre les devis des DEX et le prix estimé via les API des CEX pour les transactions routées vers les AMM depuis l’interface Uniswap. En moyenne, les devis des AMM sont inférieurs au prix du marché, ce qui signifie que les flux vont vers les AMM car les LP offrent des prix expirés plus avantageux.

-

D’un point de vue économique des intents

Pour les actifs à longue traîne, le coût relatif des fillers hors chaîne diminue avec l’augmentation du volume, tandis que celui des AMM diminue plus lentement. Cela signifie que les AMM bénéficient moins d’économies d’échelle : plus le volume est élevé, plus il est économique d’utiliser la liquidité hors chaîne. Les coûts des fillers proviennent principalement d’une moindre efficacité du gas et des frais de couverture.

-

D’un point de vue des intérêts des AMM

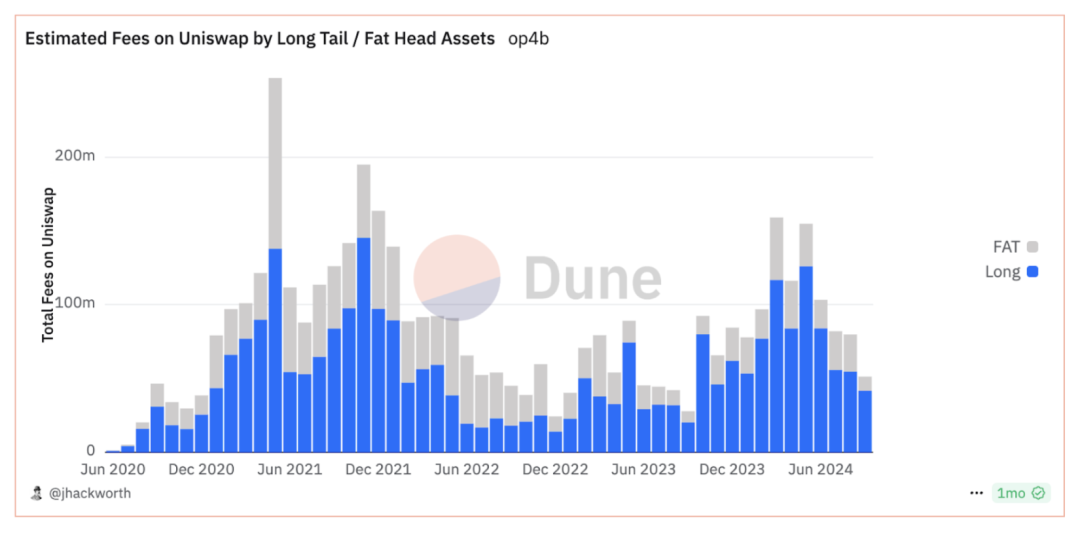

Le volume d’Uniswap se concentre de plus en plus sur les actifs leaders, alors que la tendance des frais est inversée. La majorité des revenus mensuels provient des paires d’actifs à longue traîne. Cela s’explique par l’introduction de niveaux de frais plus bas dans Uniswap V3, ce qui a accru la concurrence sur les liquidités principales. La liquidité à longue traîne est plus précieuse car elle est moins sensible aux frais, plus rare, et pour ces actifs, la découverte de prix prime souvent sur l’efficacité des prix.

3.2 Avantages et risques potentiels des PMM

Avec l’attraction croissante de flux par les PMM via les systèmes d’intents, les LP sur AMM feront face à une proportion plus élevée de flux toxiques. Dans cet environnement, les LP subissent davantage de pertes, car ils comptent sur les frais des flux non toxiques pour compenser les pertes causées par les flux toxiques. Pour qu’un nouveau design d’AMM puisse capter les flux non toxiques, il devra entrer en concurrence directe avec les PMM.

Les entités derrière ces PMM sont des market makers traditionnels comme Jump, Jane Street, GSR, Alameda et Wintermute.

Ces market makers verticalement intégrés chaque niveau de la chaîne MEV réalisent des marges plus élevées. Dans l’environnement actuel, ils coopèrent étroitement avec les builders et autres acteurs MEV pour exécuter des stratégies et produire des blocs, avec une efficacité bien supérieure à celle du simple fournisseur de liquidité on-chain.

Toutefois, sur les actifs à longue traîne, les LP AMM conservent un avantage, car les CVMM (Continuous Variable Market Makers) encourent un risque d’inventaire qu’ils doivent couvrir — une difficulté particulièrement marquée sur les actifs à longue traîne.

Il s’agit finalement d’une guerre entre liquidité on-chain et market makers hors chaîne. À mesure que les market makers grignotent la liquidité on-chain, si la découverte de prix devient dominée par la liquidité hors chaîne, la liquidité des DEX on-chain risque de s’effondrer. Notre objectif final doit être de transférer la liquidité sur la chaîne, et non simplement de faciliter l’accès à la liquidité hors chaîne.

Arrakis intègre verticalement sa solution AMM HOT dans la chaîne MEV. Cette approche vise à restituer le MEV aux LP, en construisant un marché on-chain plus sain et équitable. Avec l’AMM HOT comme cœur technologique, Arrakis fait ses premiers pas pour protéger les LP on-chain contre les problèmes posés par les CVMM. HOT est un module de liquidité rendu possible par les capacités modulaires de Valantis.

4. Conclusion

Avec le développement des réseaux DEX basés sur les RFQ, comme Uniswap X ou Arrakis, et des architectures modulaires comme Uniswap V4 ou Valantis, le paysage des DEX entre dans une nouvelle ère.

Premièrement, les nombreux problèmes actuels des AMM seront progressivement résolus, et leur champ d’application s’étendra considérablement. Le problème le plus urgent concerne les LP, notamment la perte temporaire (IL) et le risque de latence (LVR). Ces deux formes de pertes peuvent être atténuées grâce aux protocoles de gestion de liquidité, aux produits dérivés (intégrables comme modules) et aux systèmes RFQ, augmentant ainsi le plafond de la liquidité on-chain. En outre, les logiques métiers personnalisées, les échanges multichaînes et les capacités d’émission d’actifs enrichiront encore davantage l’éventail des usages des AMM. Nous sommes très enthousiastes face à toute innovation protocole capable d’élargir efficacement les scénarios d’usage des AMM.

Deuxièmement, dans le paradigme actuel des intents, de nombreux défis liés aux RFQ restent à résoudre. La chaîne d’échange a profondément évolué : comme dans la production de blocs, les fournisseurs de services verticalement intégrés tirent un avantage concurrentiel croissant.

Enfin, les AMM se concentreront à l’avenir sur les marchés à longue traîne, tout en devant optimiser le modèle devenu dominant des PMM. Avec le développement des réseaux d’intents, les market makers centralisés, intégrés verticalement, auront un avantage absolu sur la liquidité des actifs blue-chip. Cela expose les fournisseurs de liquidité natifs on-chain à plus de flux toxiques et à des rendements en baisse. Afin de renforcer l’écosystème décentralisé des échanges on-chain, explorer comment renforcer la compétitivité des AMM — surtout sur les actifs de longue traîne — restera une priorité pour nous.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News