Rapport d'enquête institutionnel sur le staking de l'ETH : adoption de nouvelles technologies, besoins en liquidité et gestion des risques émergent comme tendances clés

TechFlow SélectionTechFlow Sélection

Rapport d'enquête institutionnel sur le staking de l'ETH : adoption de nouvelles technologies, besoins en liquidité et gestion des risques émergent comme tendances clés

Environ 60,6 % des répondants utilisant des plateformes tierces de mise en gage préfèrent choisir des plateformes importantes et intégrées.

Auteurs : Tricia Lin & Daniel Shapiro

Traduction : TechFlow

Points clés

-

Une majorité de répondants (69,2 %) stakent actuellement de l’Ethereum (ETH), dont 78,8 % sont des sociétés d'investissement ou des sociétés de gestion d'actifs. Cela indique que la participation institutionnelle au staking d'ETH a atteint une certaine échelle, principalement motivée par les rendements et la contribution à la sécurité du réseau.

-

Environ 60,6 % des répondants utilisent des plateformes tierces de staking, privilégiant généralement les grandes plateformes intégrées capables de résoudre les problèmes d'inefficacité du capital et de complexité technique liés au staking individuel.

-

Les jetons de staking liquides (LSTs) gagnent en popularité car ils améliorent l'efficacité du capital, permettent aux ETH mis en staking de rester liquides et peuvent être utilisés dans des stratégies de finance décentralisée (DeFi). 52,6 % des répondants détiennent des LSTs, et 75,7 % seraient prêts à staker leur ETH via des protocoles décentralisés.

-

Les validateurs distribués (DVs) deviennent de plus en plus populaires auprès des acteurs institutionnels grâce à leur meilleure sécurité et tolérance aux pannes. Plus de 61 % des répondants affirment être prêts à payer un supplément pour les avantages de sécurité offerts par les DVs.

Introduction

A mesure que l'industrie des cryptomonnaies évolue, le staking est devenu une méthode essentielle pour les investisseurs institutionnels afin de générer des revenus et renforcer la sécurité du réseau. Toutefois, ces derniers font face à un environnement complexe lorsqu'ils souhaitent participer au staking.

Cette étude fournit une analyse approfondie des comportements de staking des détenteurs institutionnels de jetons, avec un accent particulier sur l'écosystème Ethereum. Notre objectif principal est de comprendre l'état actuel du staking institutionnel, ainsi que les motivations et défis rencontrés par les participants du marché. En collectant des données auprès d'une diversité d'institutions pratiquant le staking — telles que des bourses, des services de custody, des sociétés d'investissement, des gestionnaires d'actifs, des fournisseurs de portefeuilles et des banques — nous espérons offrir des perspectives précieuses sur les marchés des validateurs distribués et des modèles multi-validateurs, aidant ainsi les nouveaux entrants comme les acteurs établis à mieux appréhender la complexité de ce domaine en pleine expansion.

L'enquête comprenait 58 questions portant sur le staking d'ETH, les jetons de staking liquides (LSTs) et des sujets connexes. Nous avons utilisé divers formats de questions, notamment des choix multiples, des échelles Likert et des questions ouvertes, tout en autorisant les répondants à ignorer certaines questions. Les résultats montrent que :

-

La majorité des répondants (69,2 %) stakent actuellement de l'ETH.

-

La plupart des répondants sont des acteurs institutionnels :

-

78,8 % sont des sociétés d'investissement ou de gestion d'actifs

-

Dont environ 75 % se concentrent spécifiquement sur les investissements en actifs cryptographiques

-

-

9,1 % sont des services de custody

-

9,1 % sont des bourses ou fournisseurs de portefeuilles

-

12,1 % sont des réseaux ou protocoles blockchain

-

4,2 % sont des teneurs de marché ou sociétés de trading

-

0,8 % appartiennent à d'autres catégories

-

-

Les répondants démontrent une connaissance étendue de l'économie du staking et une forte perception de leur compréhension des concepts et risques associés.

-

Diversité géographique des répondants et des opérateurs de nœuds : bien qu'aucun emplacement précis ne soit fourni, de nombreux répondants soulignent l'importance de la diversité géographique des opérateurs de nœuds.

État actuel du staking d'ETH

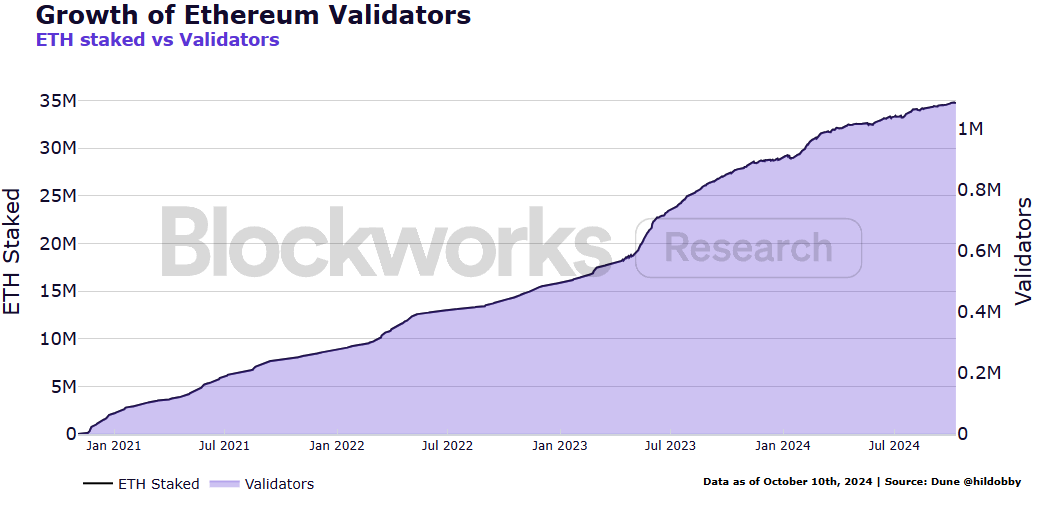

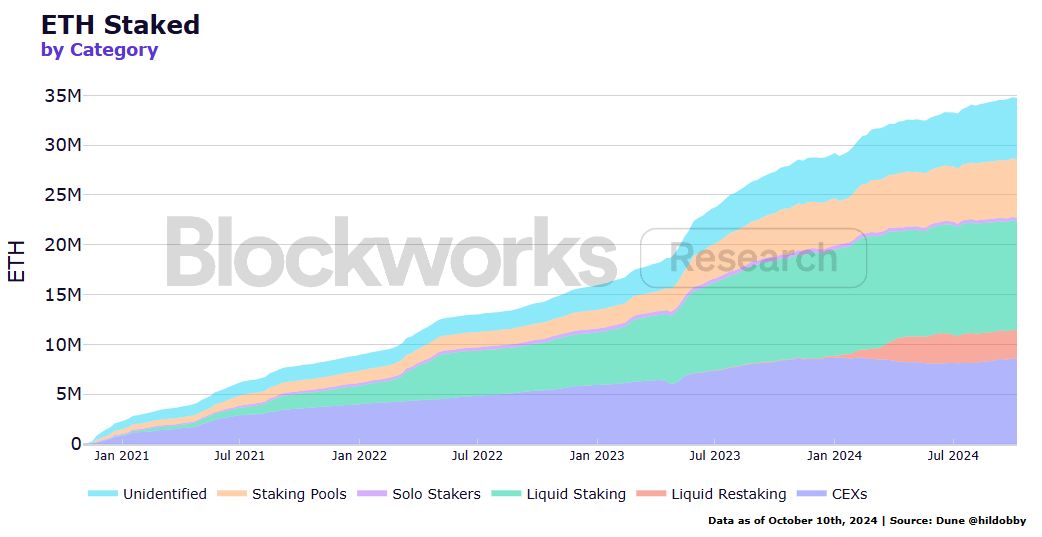

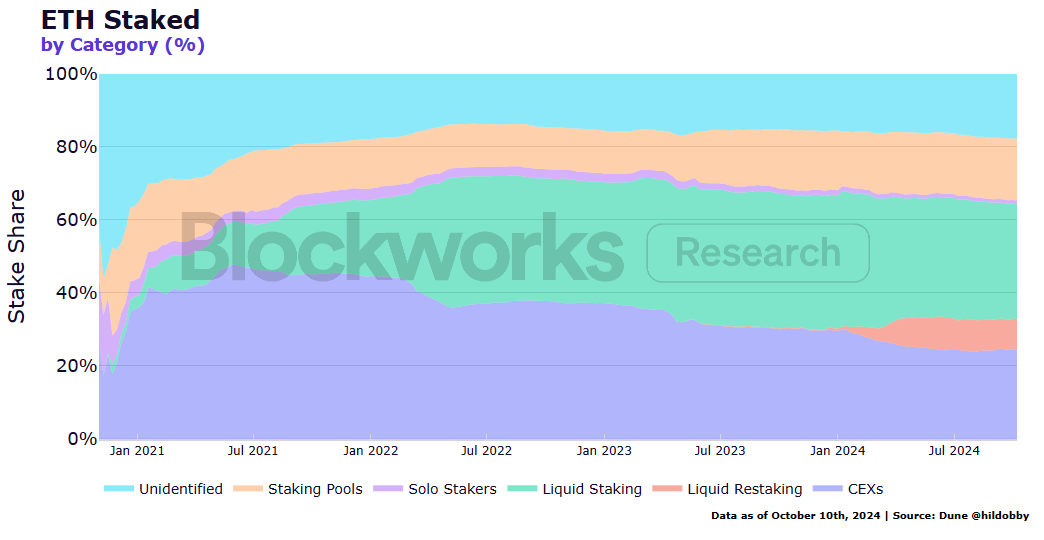

Depuis la mise à jour du réseau Ethereum vers la preuve d’enjeu (PoS), appelée « The Merge », l’environnement du staking d’ETH a considérablement changé. Notamment, le nombre de validateurs et la quantité totale d’ETH mis en staking continuent d’augmenter. Actuellement, près de 1,1 million de validateurs sécurisent environ 34,8 millions d’ETH sur le réseau.

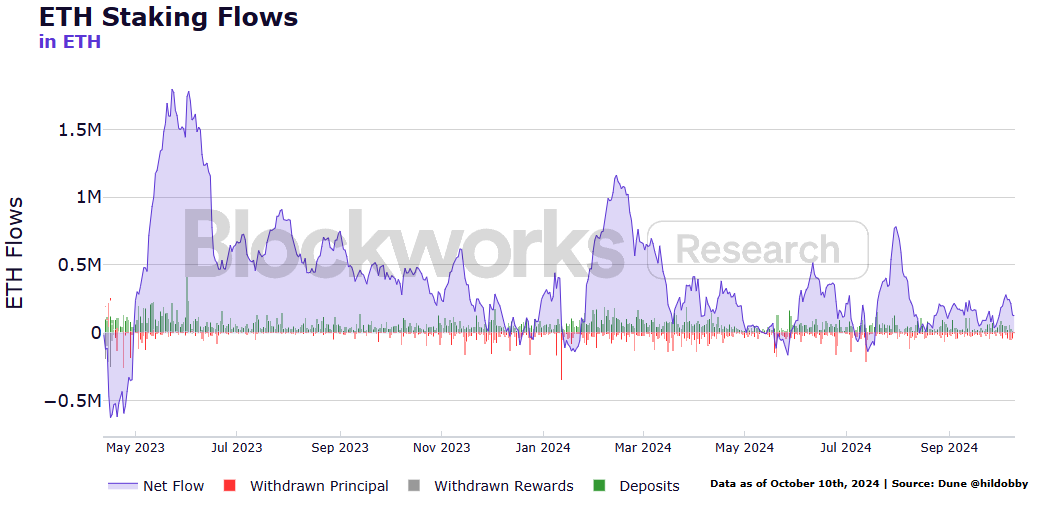

Suite au Merge, le staking initial d’ETH avait été verrouillé afin d’assurer une transition fluide vers la PoS. Ce n’est qu’après la mise à niveau Shanghai-Capella (Shapella) en avril 2023 que les participants ont pu retirer leurs ETH. Après une courte période initiale de retraits, le réseau a observé un flux net positif continu de dépôts, indiquant une demande robuste pour le staking d’ETH.

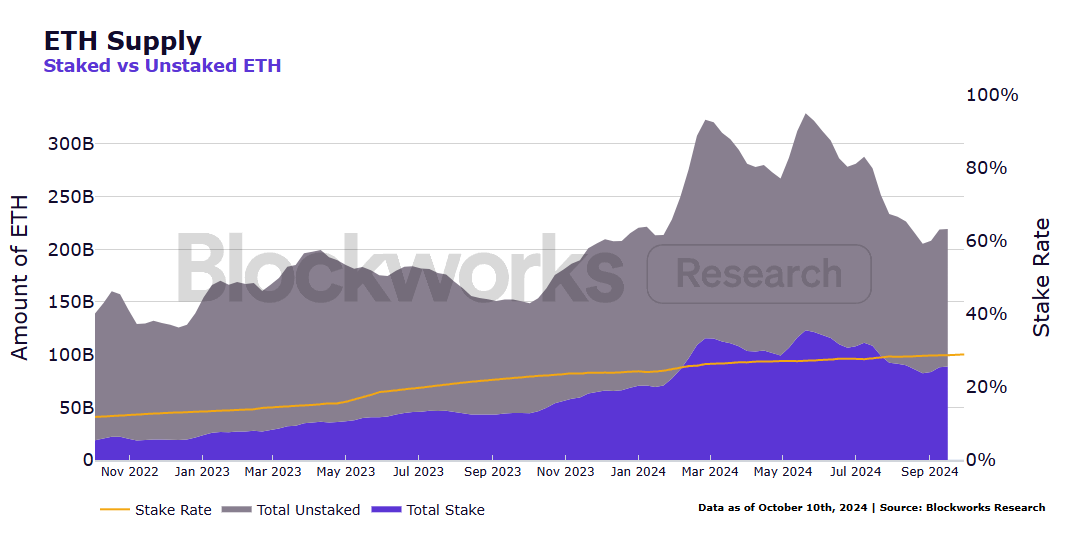

À ce jour, 28,9 % de l’offre totale d’ETH est mis en staking, formant un écosystème de staking d’une valeur supérieure à 115 milliards de dollars. Ethereum devient ainsi le réseau le plus important en termes de valeur de staking, tout en conservant un fort potentiel de croissance.

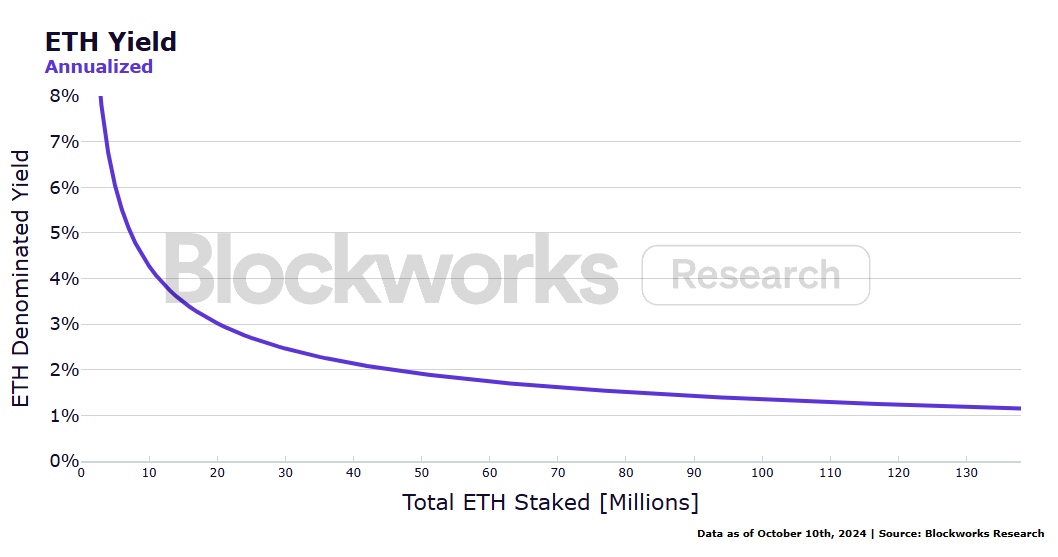

L’écosystème du staking continue de s’étendre alors que les utilisateurs cherchent à bénéficier des récompenses liées à la validation du réseau. Le taux de rendement effectif annuel est dynamique et diminue à mesure que davantage d’ETH est mis en staking, comme expliqué dans le livre blanc précoce d’Obol et Alluvial, intitulé « Internet Bond », par Collin Myers et Mara Schmiedt.

Le taux de récompense du staking tourne autour de 3 %, mais les validateurs peuvent percevoir des primes supplémentaires via les frais de transaction prioritaires, qui augmentent durant les périodes de forte activité réseau.

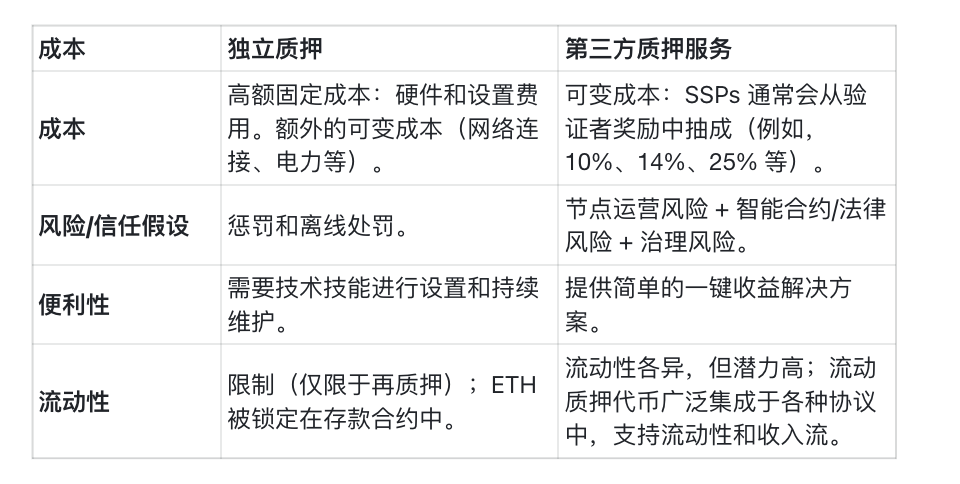

Pour obtenir ces récompenses, il est possible de staker ETH en tant que validateur indépendant ou de déléguer ses ETH à un fournisseur tiers de services de staking.

Un validateur indépendant doit déposer au moins 32 ETH pour participer à la validation du réseau. Ce seuil vise à équilibrer sécurité, décentralisation et efficacité du réseau. Actuellement, environ 18,7 % des participants au réseau sont des validateurs indépendants. Les validateurs non identifiés sont généralement classés comme tels.

Avec le temps, l’attrait du staking individuel a diminué pour plusieurs raisons. D’abord, peu de personnes disposent des 32 ETH requis et des compétences techniques nécessaires pour exécuter un validateur indépendant, limitant ainsi la participation généralisée.

Un autre facteur majeur est l’inefficacité du capital liée au staking : les ETH bloqués ne peuvent pas être utilisés dans d’autres activités financières au sein de l’écosystème DeFi. Cela signifie qu’il n’est plus possible de fournir de la liquidité à divers projets DeFi ou d’utiliser ses ETH comme garantie pour obtenir un prêt. Cela entraîne un coût d’opportunité pour les validateurs indépendants, qui doivent aussi surveiller attentivement le taux de récompense dynamique afin d’optimiser leur rendement ajusté au risque.

Ces deux problèmes ont favorisé l’émergence de plateformes tierces de staking, dominées principalement par les bourses centralisées et les protocoles de staking liquide.

Ces plateformes offrent aux détenteurs d’ETH la possibilité de déléguer leurs ETH à d’autres validateurs moyennant des frais. Malgré certains compromis, cette solution est rapidement devenue le choix privilégié pour la majorité des participants au réseau.

Source : Endgame Staking Economics

Les résultats de l’enquête confirment les points suivants :

-

69,2 % des répondants affirment que leur entreprise staque actuellement de l’ETH.

-

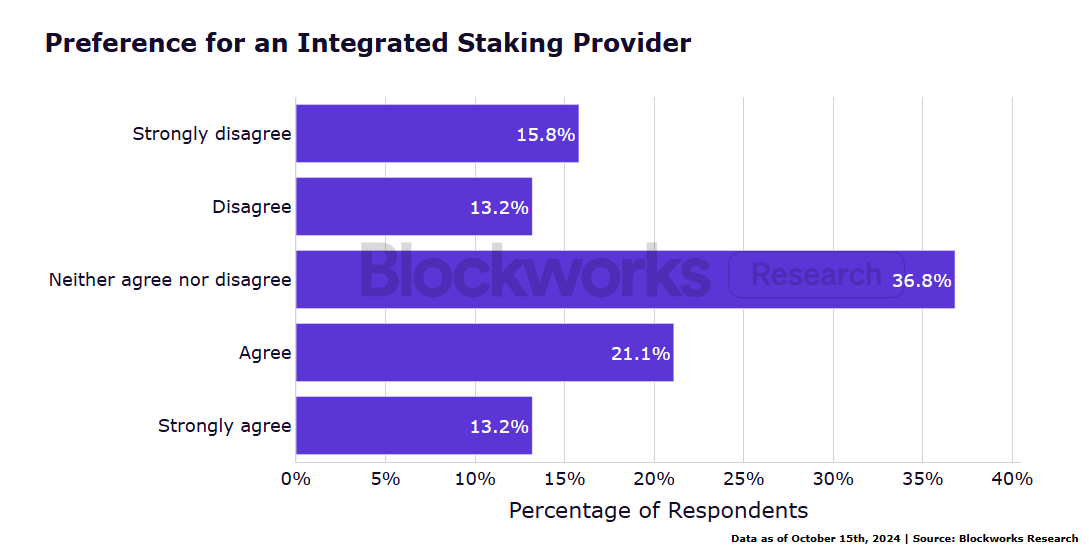

60,6 % des répondants utilisent une plateforme tierce de staking.

-

48,6 % préfèrent staker sur des plateformes intégrées (telles que Coinbase, Binance, Kiln, etc.).

Les principales raisons invoquées par les répondants pour choisir un fournisseur de staking incluent :

-

La réputation

-

La variété des réseaux supportés

-

Le prix

-

La simplicité du processus d’inscription

-

Des frais compétitifs

-

Les compétences techniques et la capacité d’extension

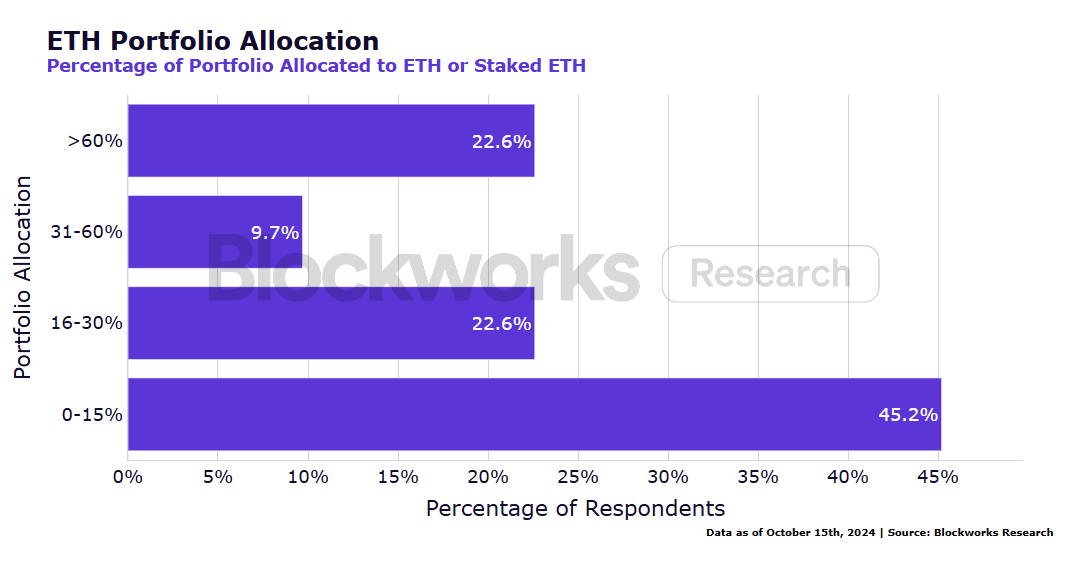

Enfin, voici comment les répondants allouent leurs ETH ou ETH en staking dans leur portefeuille :

Protocoles de staking liquide

Pour répondre aux défis du staking individuel, le marché des plateformes tierces de staking a connu une croissance rapide ces dernières années, principalement grâce aux avancées technologiques dans le domaine du staking liquide.

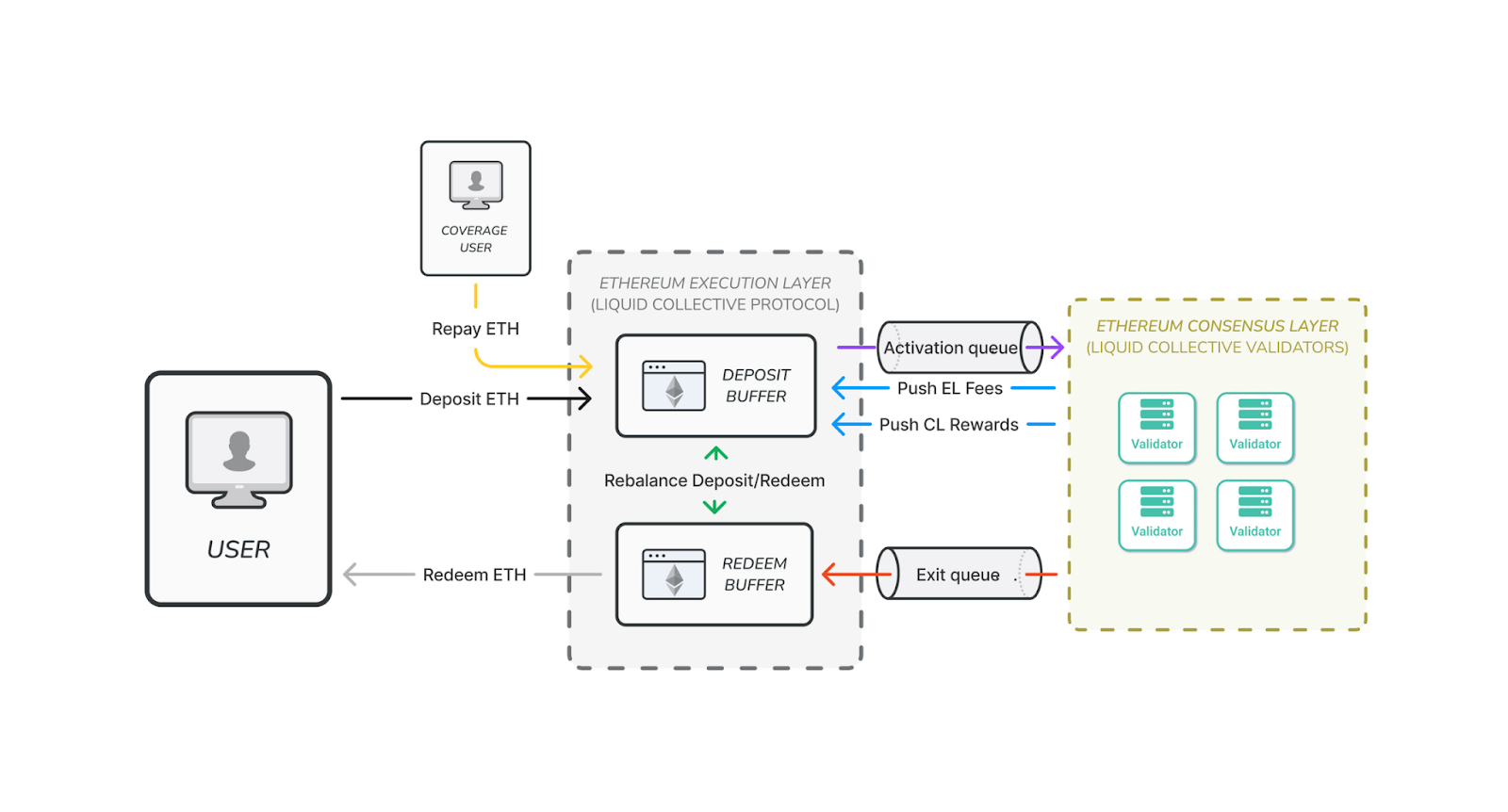

Le staking liquide consiste à utiliser des protocoles basés sur contrats intelligents pour recevoir les ETH des utilisateurs, les staker, puis remettre un jeton de staking liquide (LST) comme preuve de leur participation. Le LST représente l’actif sous-jacent (ETH), est fongible, et génère généralement automatiquement les récompenses de staking, offrant ainsi une méthode simple pour générer des revenus. Les utilisateurs peuvent échanger leur LST contre des ETH natifs à tout moment, bien que cela puisse prendre du temps en raison des limitations de retrait de la PoS Ethereum, désormais en vigueur après la mise à niveau Cancun/Deneb. Liquid Collective fournit une documentation détaillée sur son système de dépôt et rachat afin d’assurer une expérience utilisateur fluide.

Architecture du système de dépôt et de rachat. Source : Liquid Collective

Les protocoles de staking liquide sont généralement composés de code déployé sur chaîne et d’un ensemble de validateurs professionnels décentralisés, souvent sélectionnés via une gouvernance DAO. La sélection peut tenir compte de critères tels que les compétences techniques, les pratiques de sécurité, la réputation, la diversité géographique ou matérielle. Les dépôts d’ETH des utilisateurs sont agrégés puis répartis entre les validateurs pour réduire les risques de slashing et de centralisation.

Grâce à la popularité du staking liquide, de nombreuses applications DeFi ont adopté les LSTs, renforçant ainsi leur utilité et leur liquidité. Par exemple, de nombreuses bourses décentralisées (DEX) acceptent désormais les LSTs, permettant aux détenteurs d’y fournir directement de la liquidité ou de les échanger contre d’autres jetons.

L’intégration aux DEX est particulièrement cruciale en cas de délais de retrait. Bien que les utilisateurs puissent échanger leurs LSTs contre des ETH à tout moment, lors de périodes de tension du marché ou de forte demande en liquidités, le prix des LSTs peut s’écarter de celui de l’ETH en raison des files d’attente de rachat. Les utilisateurs souhaitant obtenir immédiatement de la liquidité peuvent vendre leurs LSTs à un rabais sur les DEX, provoquant cet écart. En période de stabilité, les files d’attente de rachat sont généralement faibles.

Lorsque les LSTs bénéficient d’une liquidité suffisante et que leur prix reste aligné sur celui de l’ETH, ils peuvent être adoptés par les marchés monétaires DeFi, augmentant encore leur valeur. Les principaux marchés monétaires DeFi, tels qu’Aave et Sky (anciennement MakerDAO), ont déjà intégré les LSTs, permettant aux utilisateurs d’emprunter d’autres actifs sans vendre leurs ETH en staking. Cette approche améliore le rendement global, car les utilisateurs perçoivent à la fois les récompenses PoS d’Ethereum et des gains supplémentaires via des stratégies DeFi utilisant leurs LSTs.

En fin de compte, les LSTs augmentent l’accessibilité du staking d’ETH, maximisent l’efficacité du capital et ouvrent la voie à de nouvelles stratégies de génération de revenus.

L’enquête révèle une attitude positive des répondants envers les LSTs :

-

52,6 % des répondants détiennent des LSTs.

-

75,7 % seraient prêts à staker leur ETH via des protocoles décentralisés.

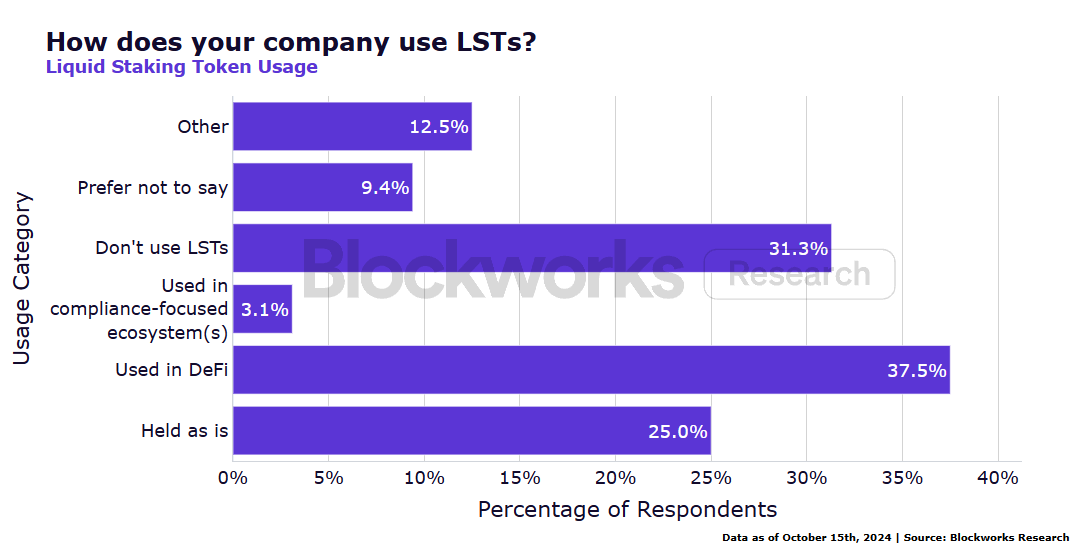

Enfin, nous avons interrogé les répondants sur l'utilisation que leur entreprise fait des LSTs.

Technologies avancées de staking

Validateurs distribués (DVs)

Les protocoles de staking liquide ont trouvé leur marché, attirant les investisseurs particuliers, les utilisateurs DeFi et les fonds cryptos. Toutefois, pour attirer de grands volumes de capitaux institutionnels, l’adoption de validateurs distribués (DVs) pourrait être nécessaire.

Inventés par Obol, les DVs renforcent la sécurité, la tolérance aux pannes et la décentralisation du réseau de staking. Obol résout le problème central du point de défaillance unique dans les configurations traditionnelles de staking. Par exemple, si un nœud validateur tombe en panne (erreur logicielle ou matérielle), il subit une pénalité pour inactivité. Pire encore, la clé du validateur peut être copiée et utilisée simultanément sur deux nœuds, entraînant un « double signing » et une pénalité de slashing. Cela constitue un risque majeur pour les institutions qui exigent une haute sécurité et des garanties solides lorsqu’elles délèguent le staking de leurs ETH.

Les validateurs à nœud unique présentent plusieurs problèmes et risques :

-

Aucune protection contre les pannes matérielles.

-

Il est difficile de mettre en œuvre efficacement un système redondant actif-passif. Des erreurs de configuration, des bogues logiciels ou un manque de surveillance peuvent entraîner une duplication du validateur, conduisant à une pénalité de slashing.

-

Les clés chaudes utilisées par les validateurs sont vulnérables aux attaques.

-

Les économies d’échelle dans l’infrastructure des validateurs peuvent entraîner une concentration des clients, augmentant ainsi les risques systémiques pour les utilisateurs finaux.

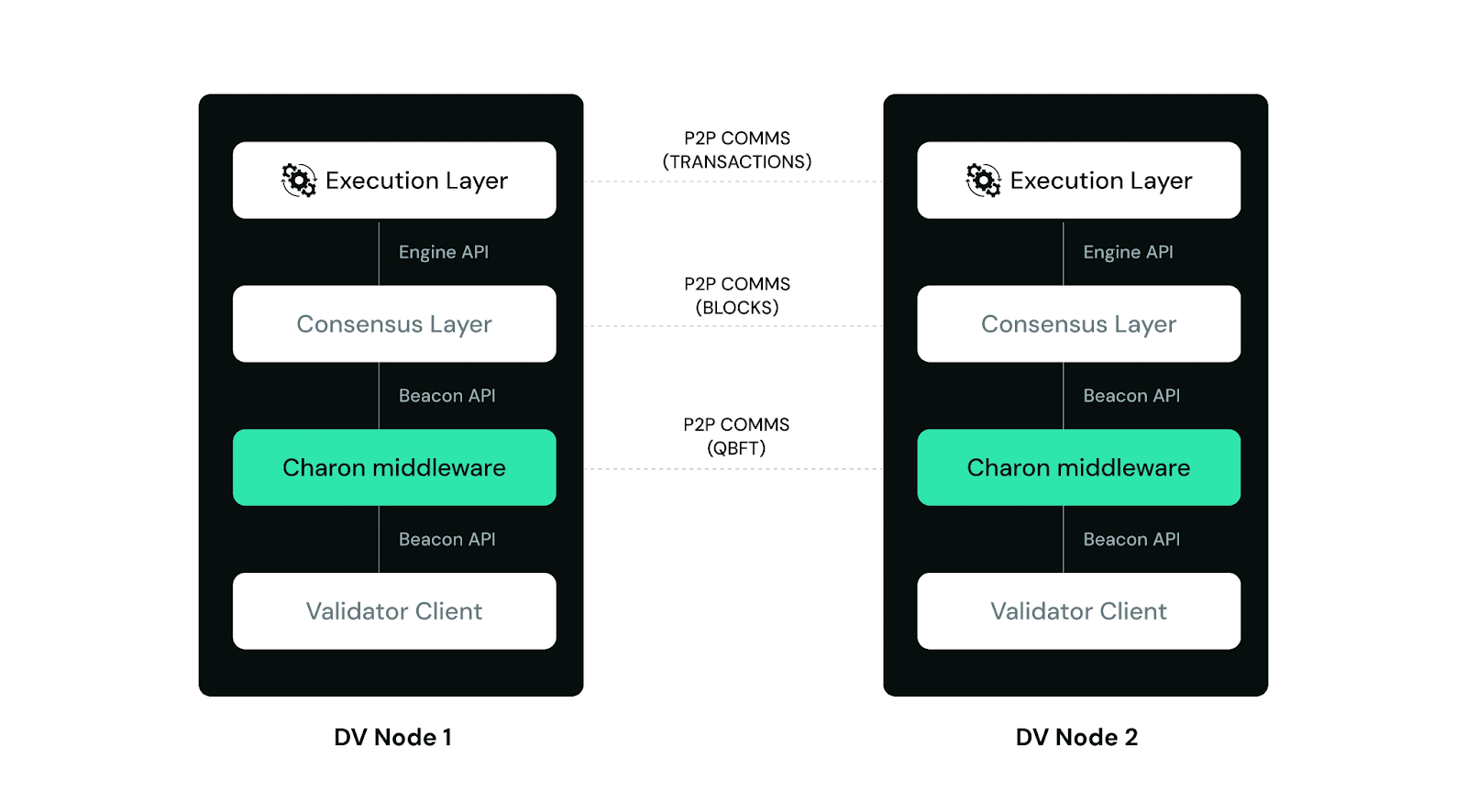

Obol résout ces problèmes grâce à la technologie du validateur distribué, qui repose sur la validation multi-nœuds, permettant un staking minimisant la confiance. En répartissant les responsabilités du validateur entre plusieurs nœuds, cette configuration garantit que le validateur continue de fonctionner même si l’un des nœuds tombe en panne. Plus précisément, tant que deux tiers des nœuds du cluster restent opérationnels, le validateur reste actif. Les DVs permettent également une diversification au sein d’un même validateur en termes de logiciel client, de matériel et de localisation géographique, chaque nœud pouvant fonctionner avec des configurations différentes. Cela permet une grande hétérogénéité tant au niveau du validateur individuel que du réseau entier.

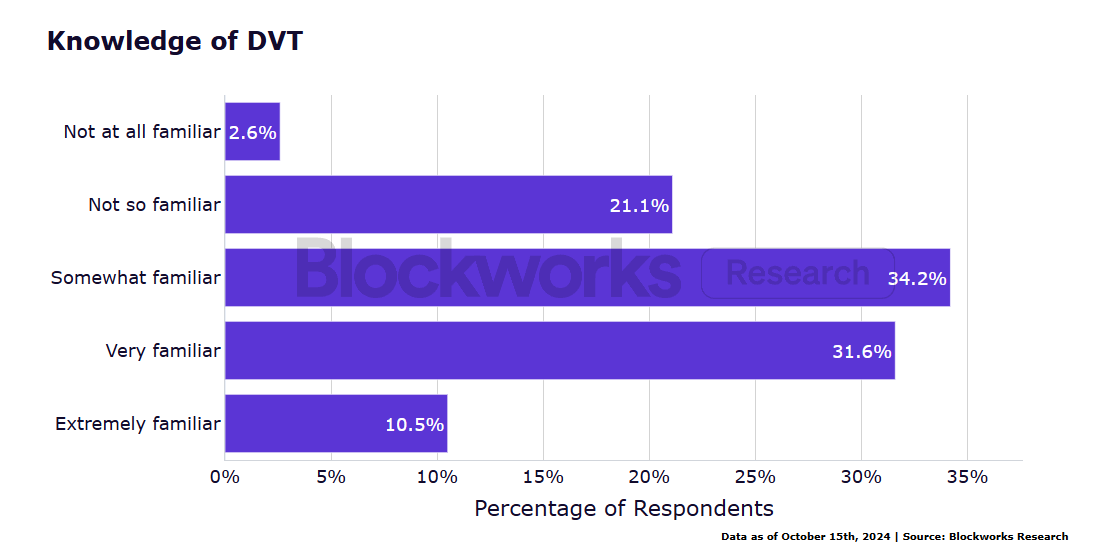

Architecture DV Obol. Source : Obol (DV Labs). L’enquête montre que les répondants ont une opinion très favorable des validateurs distribués :

-

65,8 % des répondants connaissent les validateurs distribués.

-

61,1 % sont prêts à payer un supplément pour des fonctionnalités professionnelles telles qu’une sécurité, une stabilité, une décentralisation et une tolérance aux pannes accrues.

La sensibilisation aux DVs est globalement élevée, seulement 2,6 % des répondants déclarant ne pas connaître du tout cette technologie.

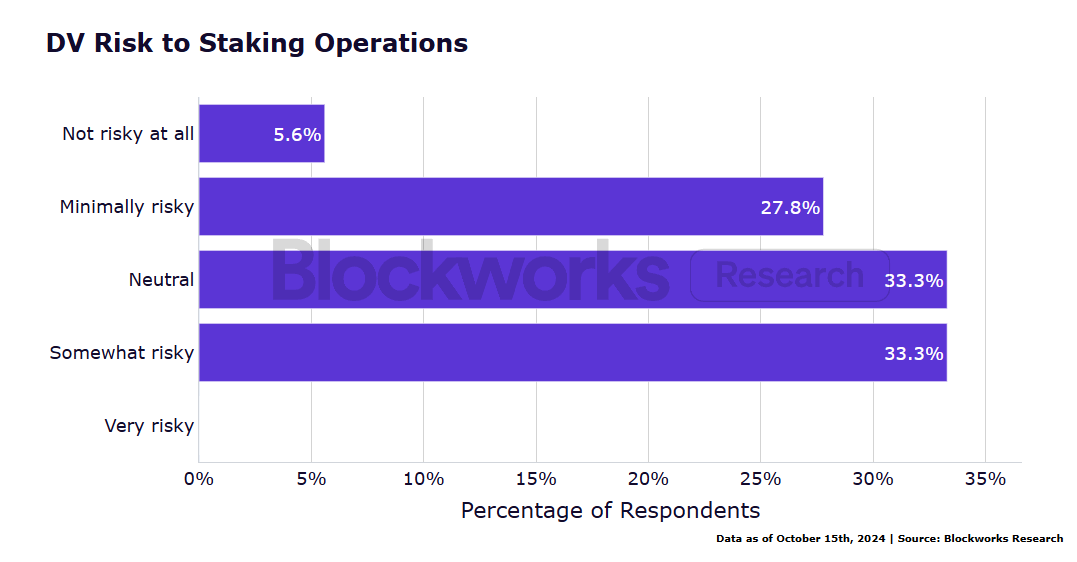

Aucun répondant ne considère que les DVs représentent un risque élevé pour leurs opérations de staking, tandis que 5,6 % jugent qu’il n’y a aucun risque.

Ces retours confortent l’idée que les allocateurs institutionnels de capitaux privilégient les DVs comme solution optimale de staking.

Potentiel et risques du re-staking

Outre les DVs, le re-staking constitue une innovation technologique importante, offrant de nouvelles opportunités de revenus aux stakers. Le re-staking permet aux validateurs d’utiliser leurs ETH en staking ou leurs LSTs pour sécuriser plusieurs protocoles simultanément, générant ainsi des revenus supplémentaires.

Toutefois, cela implique des risques accrus. Si les actifs en re-staking sont utilisés pour sécuriser plusieurs protocoles, toute mauvaise action ou erreur opérationnelle peut entraîner des pénalités de slashing et des pertes. Le re-staking introduit également d'autres risques, tels que la centralisation des mises en jeu, des vulnérabilités au niveau des protocoles et une instabilité du réseau.

EigenLayer a déjà intégré LsETH de Liquid Collective, permettant aux détenteurs de LsETH de percevoir des frais et récompenses de protocole via EigenLayer, tout en continuant à bénéficier des récompenses du réseau Ethereum.

Symbiotic propose également un support pour les détenteurs de LsETH, qui peuvent désormais générer des revenus supplémentaires via le protocole Symbiotic tout en conservant leurs récompenses ETH.

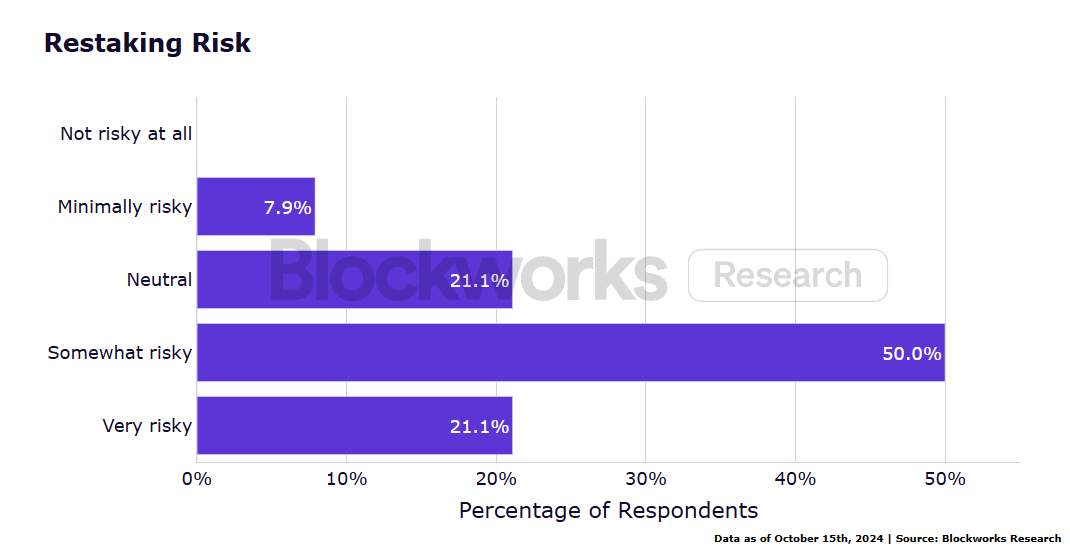

Les résultats de l’enquête montrent une attitude globalement positive envers le re-staking, accompagnée d’une bonne compréhension des risques :

-

55,3 % des répondants s’intéressent au re-staking d’ETH.

-

74,4 % affirment comprendre les risques associés au re-staking.

Néanmoins, les répondants perçoivent globalement le re-staking comme risqué.

Notre enquête révèle que 55,9 % des répondants sont intéressés par le re-staking d’ETH, contre 44,1 % qui ne le sont pas. Sachant que 82,9 % des répondants déclarent comprendre les risques, cela suggère une attitude globalement favorable. Pourtant, dans l’ensemble, le re-staking est perçu comme intrinsèquement risqué.

Décentralisation et santé du réseau

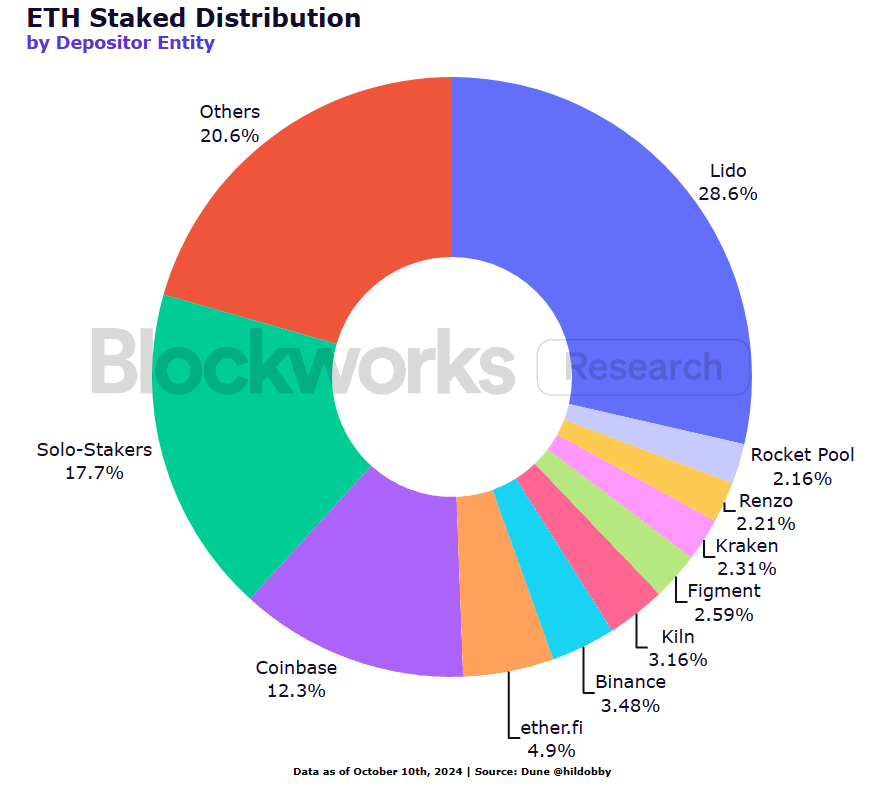

Les jetons de staking liquide (LSTs) présentent des caractéristiques de marché « gagnant-gagnant », dues à de puissants effets de réseau. À mesure qu’un LST grandit, il offre une meilleure liquidité, des frais plus bas et une intégration plus poussée avec les protocoles DeFi. Cette adoption étendue crée des pools de liquidité plus profonds, rendant le jeton plus attrayant pour les échanges et autres applications DeFi. Les grands LSTs bénéficient aussi d’économies d’échelle : ils attirent davantage d’opérateurs car ils génèrent plus de frais, renforçant ainsi la sécurité grâce à une meilleure distribution des validations. Actuellement, plus de 40 % des ETH sont mis en staking via Lido et Coinbase.

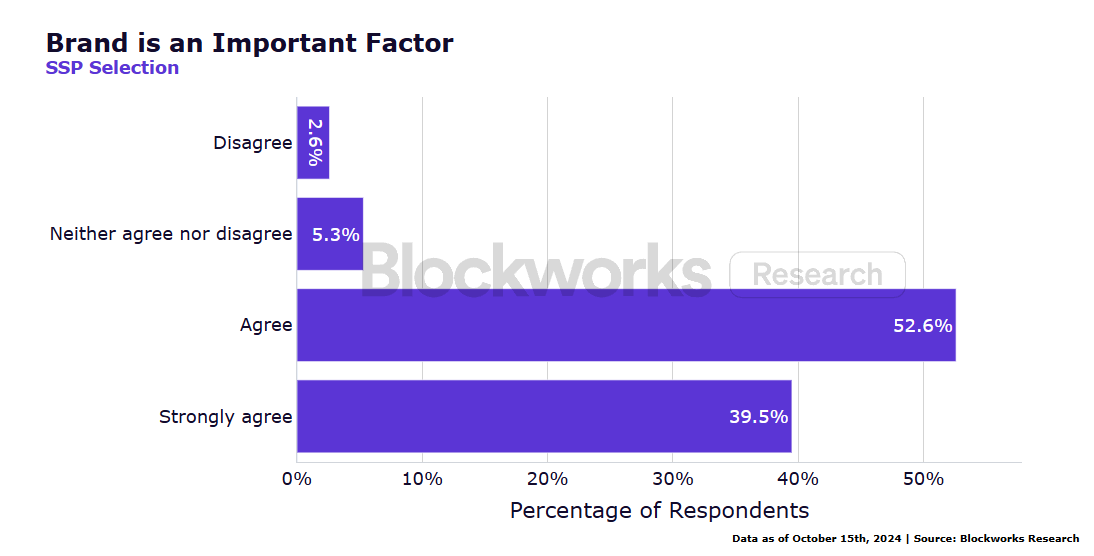

Les grands LSTs peuvent également tirer parti d’une meilleure notoriété de marque, un facteur jugé important par les répondants dans notre enquête.

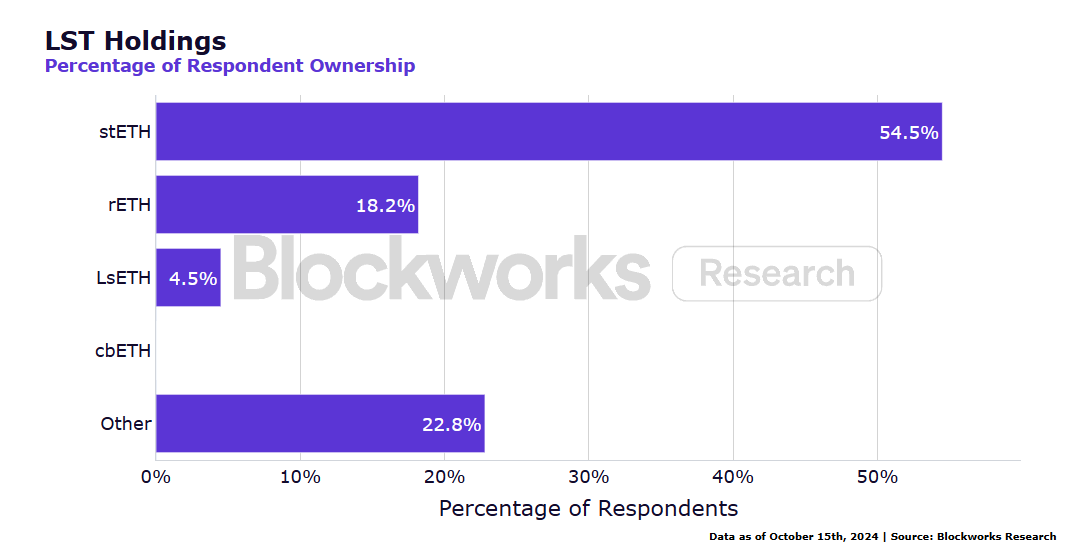

L’enquête confirme davantage la concentration des plateformes tierces : plus de la moitié des répondants détiennent du stETH.

Cette situation concentre le pouvoir de staking entre quelques LSTs ou bourses centralisées, et dans certains cas, les grands pools reposent sur un nombre limité d’opérateurs de nœuds. Cette centralisation va à l’encontre des principes fondateurs de décentralisation d’Ethereum et pourrait poser des risques de sécurité pour le mécanisme de consensus, notamment en matière d’attaques par censure.

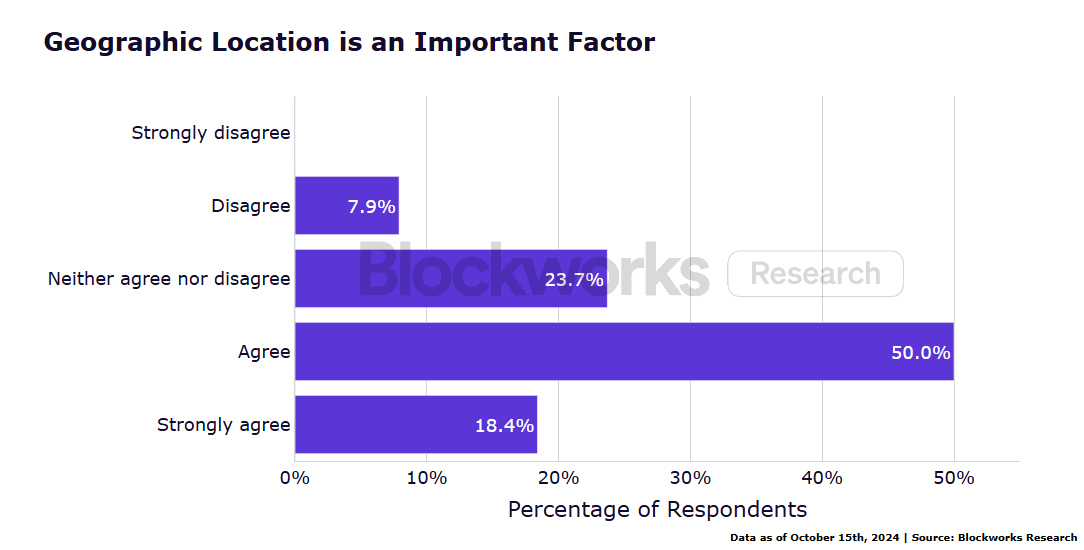

L’enquête montre que les répondants sont très préoccupés par ce phénomène : 78,4 % s’inquiètent de la concentration des validateurs, et la majorité considère que la localisation géographique des opérateurs de nœuds est un critère important dans le choix d’une plateforme tierce de staking. Ces résultats suggèrent que le marché recherche potentiellement des alternatives plus décentralisées que les leaders actuels.

Custody et pratiques opérationnelles

La majorité des répondants (60 %) utilisent des services de custody agréés pour gérer leurs ETH. Les portefeuilles matériels sont également populaires, avec 50 % d’utilisateurs. En comparaison, les bourses centralisées (23,33 %) et les portefeuilles logiciels (20 %) sont moins utilisés à des fins de custody.

La plupart des répondants (65,8 %) affirment avoir une bonne connaissance des opérations de nœuds, tandis que 13 % sont neutres et 21 % désaccordent. Concernant la diversité des clients — c’est-à-dire l’utilisation de différents logiciels pour exécuter des validateurs Ethereum afin de réduire les points de défaillance unique, maintenir la décentralisation et optimiser les performances — les répondants démontrent une forte sensibilisation. 50 % affirment connaître ce concept, 31,6 % étant fortement d’accord. Seulement 2,6 % ignorent totalement la notion. Au total, 81,58 % des répondants comprennent la diversité des clients.

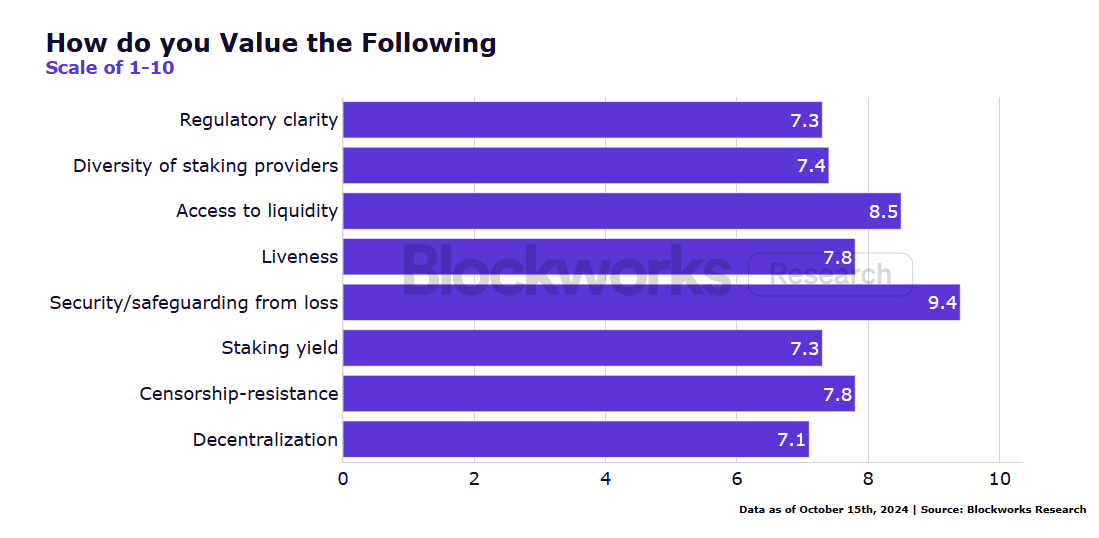

La liquidité est perçue comme un facteur très important. Sur une échelle de 1 à 10 (10 étant le plus important), la liquidité obtient une note moyenne de 8,5, juste derrière la protection contre la perte d’actifs (9,4). Il est clair que la liquidité est un critère clé pour de nombreux acteurs institutionnels dans l’écosystème du staking ETH. De plus, 67 % des répondants indiquent que la source de liquidité est importante lors du choix d’un LST, préférant les DEX décentralisés comme Curve, Uniswap, Balancer et PancakeSwap, ainsi que des agrégateurs (comme Matcha) ou des plateformes d’échange on-chain (comme Curve, Uniswap, Cowswap).

Enfin, les répondants expriment un niveau de confiance moyen à élevé dans leur capacité à retirer leurs ETH en staking pendant les périodes de volatilité. La majorité (60,5 %) se dit confiante, bien que 21,1 % expriment certaines réserves. Ces niveaux de confiance indiquent que, bien que la plupart se sentent en sécurité quant à l’accès à leurs fonds, une part significative reste préoccupée par la fiabilité du processus de retrait en période de turbulence.

Gestion des risques et sécurité

Les institutions confrontées au staking d’Ethereum font face à plusieurs risques :

-

Slashing : lorsque les validateurs produisent de fausses preuves, proposent de faux blocs ou réalisent un « double signing », un événement de slashing peut être déclenché. Cela signifie que le validateur perd une partie de ses ETH mis en jeu, exposant l’institution à des pertes financières importantes. L’inactivité prolongée entraîne aussi des pénalités. Bien que le slashing soit une conséquence irréversible des comportements malveillants, les pénalités d’inactivité sont généralement mineures et réversibles.

-

Risque de liquidité : si les ETH en staking sont verrouillés ou que les LSTs manquent de liquidité, les institutions peuvent avoir du mal à sortir rapidement de positions importantes. De plus, les fluctuations du taux de change entre ETH et LST peuvent entraîner des pertes. 71,9 % des répondants s’inquiètent de ce risque.

-

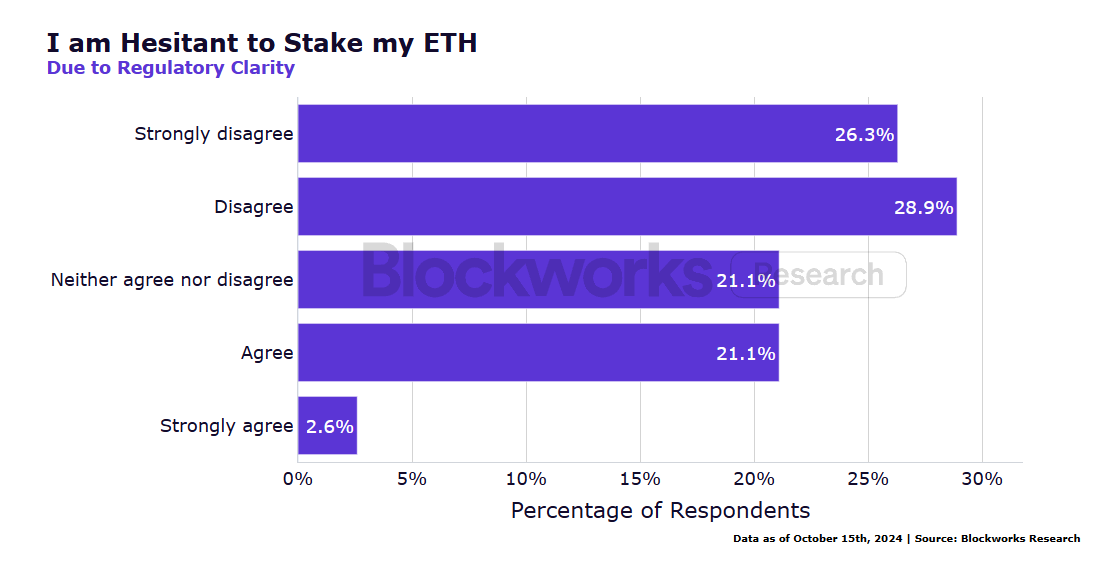

Incertainitude réglementaire : dans un contexte réglementaire mondial en constante évolution, les institutions doivent surveiller la classification des récompenses de staking, les exigences de conformité de l’infrastructure de validation et les implications fiscales des revenus générés. Malgré cette incertitude, plus de la moitié (58,9 %) sont toujours prêts à staker leurs ETH, tandis que 17,7 % adoptent une posture d’attente.

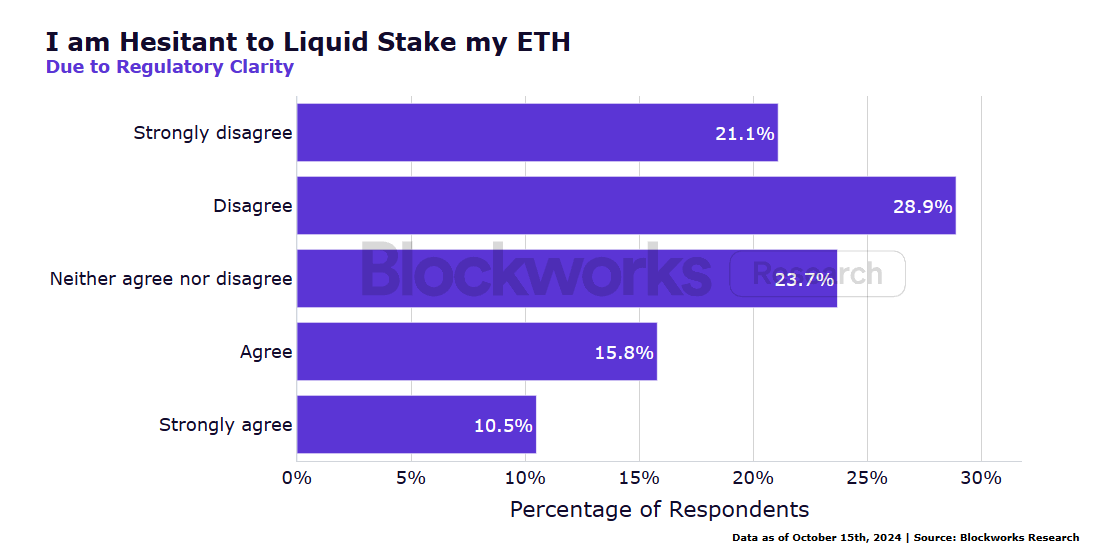

De même, 55,9 % des répondants s’abstiennent de participer aux protocoles de staking liquide en raison du manque de clarté réglementaire, et 20 % attendent davantage de visibilité.

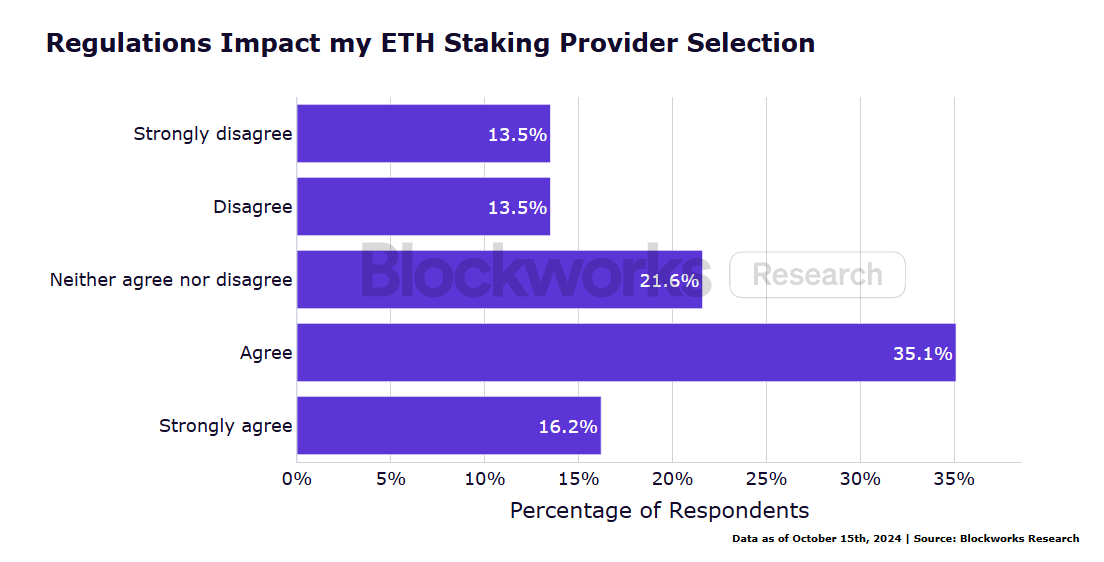

En général, les facteurs réglementaires influencent le choix du fournisseur de staking pour 39,4 % des répondants, tandis que 24,3 % affirment que cela n’affecte pas leur décision. Cela pourrait s’expliquer par le cadre réglementaire du staking encore en développement, poussant certaines institutions à se concentrer davantage sur d’autres risques opérationnels qu’elles jugent plus critiques.

-

Risque opérationnel : plus de 90 % des répondants déclarent bien connaître le processus de retrait d’ETH en staking, indiquant une prise de conscience du risque d’écart de prix important des LSTs en cas de délais. Toutefois, leur confiance dans leur capacité à retirer leurs ETH en période de forte volatilité est mitigée, se répartissant presque également entre confiance, neutralité et absence de confiance.

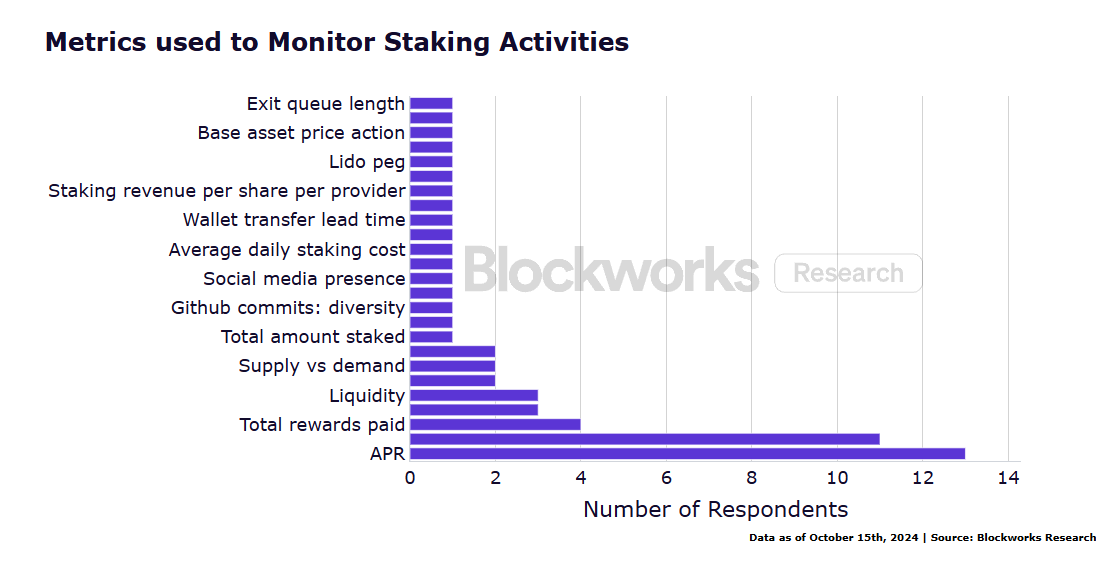

Notre enquête montre que faire fonctionner une infrastructure de validation à grande échelle exige une disponibilité élevée et des performances stables pour de nombreux validateurs, tout en protégeant les clés privées et en corrigeant rapidement les vulnérabilités logicielles. Les défis opérationnels restent au cœur des préoccupations. Dans le suivi des activités de staking, les indicateurs les plus importants sont le taux de rendement annualisé (APR) et le taux de disponibilité du validateur, suivis par les récompenses totales perçues, le taux de preuve et la liquidité.

*Certains répondants ont choisi de ne pas répondre à cette question pour des raisons liées à la confidentialité ou à la réglementation.

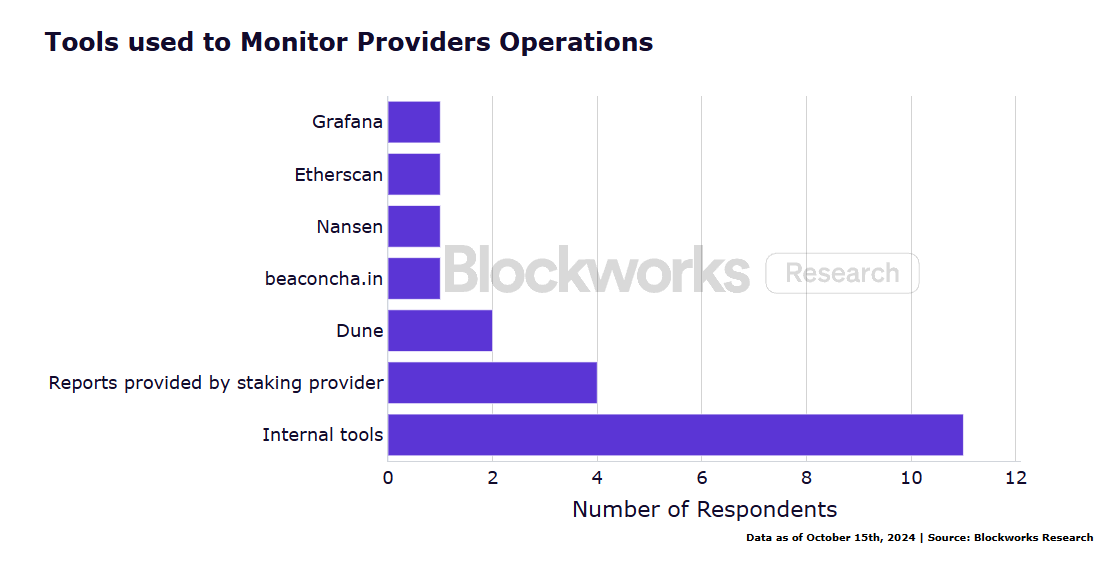

Les outils les plus couramment utilisés par les institutions pour surveiller leurs opérations de staking incluent des outils internes générés par des systèmes de gestion des risques propriétaires, les rapports et tableaux de bord fournis par les fournisseurs de staking, ainsi que Dune.

*Certains répondants ont choisi de ne pas répondre à cette question pour des raisons liées à la confidentialité ou à la réglementation

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News