Qu'est-ce que PayFi et pourquoi Solana est-il lié à PayFi ?

TechFlow SélectionTechFlow Sélection

Qu'est-ce que PayFi et pourquoi Solana est-il lié à PayFi ?

PayFi, cette nouvelle innovation capable d'intégrer les paiements Web3, les RWA et la DeFi, peut aider à avancer vers les étoiles et l'océan infini.

Rédaction : Will Awang

L’expédition de Musk vise les étoiles et les océans infinis. De même, pour le marché cryptographique de 2 000 milliards de dollars qui cherche à atteindre l'adoption massive (Mass Adoption), les marchés financiers traditionnels, estimés entre 400 000 et 600 000 milliards de dollars, représentent eux aussi un vaste océan stellaire.

Nous pouvons observer certaines voies, comme l’émergence des actifs tokenisés. Toutefois, le modèle actuel de migration précoce des actifs vers la blockchain dans le cadre de RWA 1.0 manque encore de liquidité et n’est pas viable à long terme. Même si DePIN peut relancer l’Internet des objets, cela ne touche toujours pas au cœur du problème.

C’est pourquoi nous voyons apparaître les paiements Web3, capables de favoriser une adoption massive des stablecoins — un enjeu central, particulièrement dans les scénarios non transactionnels. Le rapport de VISA sur les stablecoins indique que l’offre totale de stablecoins avoisine les 170 milliards de dollars, permettant chaque année de régler des actifs d’une valeur de plusieurs milliers de milliards de dollars. Chaque mois, environ 20 millions d’adresses effectuent des transactions en stablecoins sur la blockchain, tandis que plus de 120 millions d’adresses détiennent un solde non nul en stablecoins.

Les paiements Web3 offrent aux réseaux de paiement financiers traditionnels des avantages tels que le règlement instantané, la disponibilité 24h/24 et 7j/7, ainsi qu’un faible coût des transactions. Mais cela reste insuffisant. Ce que nous devrions surtout retenir, c’est l’émergence d’un tout nouveau marché financier grâce aux innovations apportées par PayFi. PayFi, ce nouveau concept intégrant les paiements Web3, les RWA et la finance décentralisée (DeFi), pourrait bien être le vecteur qui nous mènera vers cet océan stellaire.

Ainsi, cet article commencera par définir ce qu’est PayFi, puis explorera ses relations avec les paiements Web3, la DeFi et les RWA, avant d’analyser comment Solana, initiateur du concept PayFi, construit progressivement son écosystème PayFi.

I. Qu’est-ce que PayFi ?

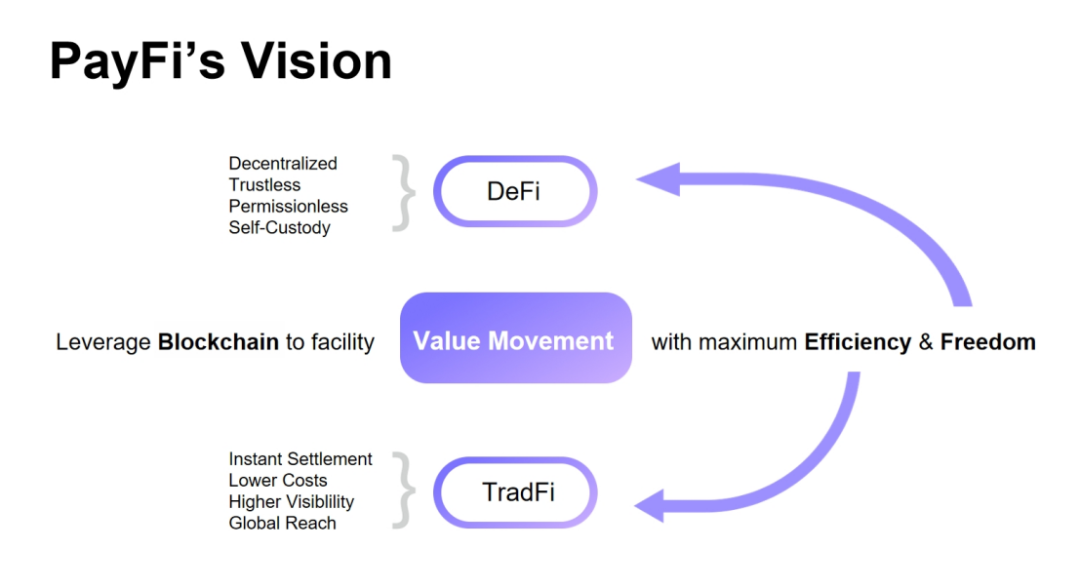

PayFi, ou Payment Finance, désigne un nouveau modèle d’application innovante combinant les fonctions de paiement et les services financiers via la technologie blockchain et les contrats intelligents. L’objectif central de PayFi est d’utiliser la blockchain comme couche de règlement, en tirant parti des avantages des paiements Web3 et de la finance décentralisée (DeFi) afin de faciliter un transfert efficace et libre de la valeur (Value Movement).

L’objectif de PayFi est de concrétiser la vision énoncée dans le whitepaper du Bitcoin : créer un réseau monétaire électronique peer-to-peer sans tiers de confiance, tout en exploitant pleinement les avantages de la DeFi pour forger un tout nouveau marché financier. Ce dernier offrirait de nouvelles expériences financières, permettrait de construire des produits et cas d’usage plus complexes, et finalement aboutirait à une chaîne entièrement nouvelle de création de valeur.

Le terme PayFi a été introduit pour la première fois en tant que récit novateur par Lily Liu, présidente de la Solana Foundation, lors du Web3 Festival de Hong Kong en 2024. Selon elle, PayFi repose sur la valeur temporelle de l’argent (Time Value of Money, TVM) pour bâtir un nouveau marché financier, des opportunités impossibles ou très difficiles à réaliser dans la finance traditionnelle.

Dans ce nouvel écosystème financier PayFi, il sera possible non seulement d’améliorer l’efficacité des paiements Web3 par rapport à la finance traditionnelle — règlement instantané, coûts réduits, transparence accrue, portée mondiale — mais aussi, grâce à la DeFi, de promouvoir un réseau global décentralisé, accessible sans permission, où les utilisateurs conservent la propriété de leurs actifs et exercent leur souveraineté individuelle.

II. Les relations entre PayFi, les paiements Web3, la DeFi et les RWA

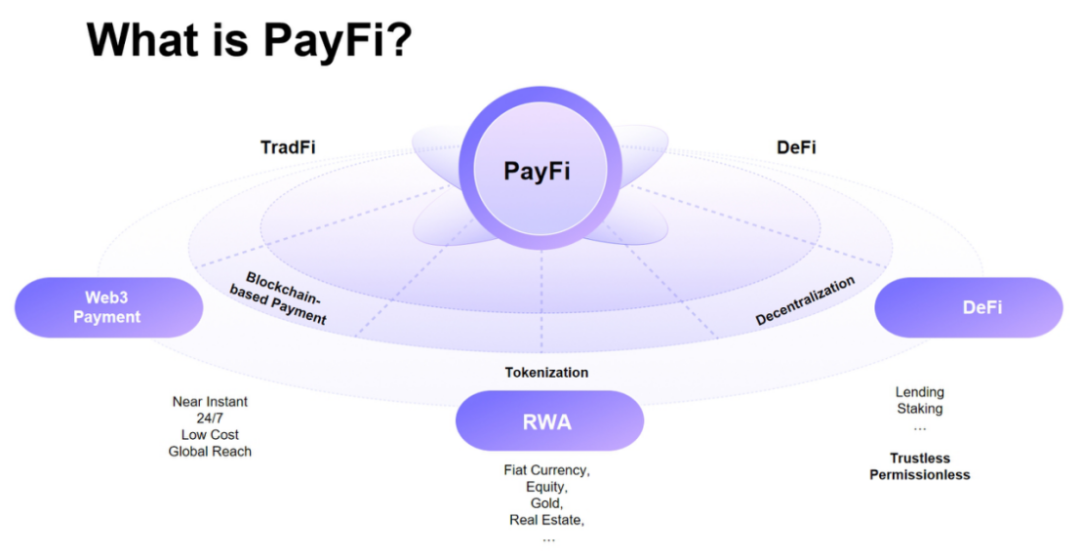

PayFi ne se résume pas entièrement aux paiements Web3. Bien que ces derniers, basés sur la technologie blockchain, améliorent considérablement l’efficacité par rapport à la finance traditionnelle, PayFi va plus loin : il s’appuie sur les paiements Web3 pour les étendre et les approfondir, en y intégrant la DeFi afin de construire un nouveau marché financier.

PayFi ne se confond pas non plus avec la DeFi. Le paiement, en soi, repose sur le transfert de valeur dans le monde réel (Exchange of Value) — payer contre livraison de biens ou de services. Ainsi, PayFi se concentre principalement sur les processus d’envoi, de réception et de règlement des actifs numériques, plutôt que sur les comportements transactionnels dominants de la DeFi. En outre, seule une intégration fluide entre les paiements Web3 et la DeFi, permise par la blockchain et les contrats intelligents, peut donner naissance à des services financiers dérivés liés aux paiements, tels que le crédit ou la gestion d’actifs.

PayFi ne se limite pas davantage aux RWA. Ici, les RWA ont deux significations. La première est la tokenisation des actifs : seul un actif tokenisé et migré sur la blockchain peut circuler sans friction, et grâce aux contrats intelligents, permettre de structurer des flux de transaction et de règlement — par exemple, la tokenisation du dollar américain sous forme de stablecoin.

La deuxième signification concerne le financement des RWA, c’est-à-dire fournir un soutien en liquidités aux besoins de financement dans les scénarios PayFi. Comme l’a exprimé Lily Liu : « PayFi est un nouveau marché financier bâti autour de la valeur temporelle de l’argent. Ce marché financier sur blockchain permet de créer de nouveaux paradigmes et expériences financières impossibles à réaliser dans la finance traditionnelle. »

Ainsi, PayFi n’est pas un concept innovant isolé, mais une application innovante intégrant les paiements Web3, la DeFi et les RWA. Ce modèle englobe non seulement les paiements et transactions d’actifs numériques, mais inclut également des activités financières telles que le prêt, l’épargne et l’investissement. Grâce à la blockchain et aux contrats intelligents, PayFi rend les opérations de paiement financier mondiales plus rapides et moins coûteuses, tout en réduisant les frictions et coûts inhérents aux services de paiement traditionnels.

III. Signification et valeur de PayFi

À première vue, PayFi ne diffère pas fondamentalement de concepts comme GameFi ou SocialFi. Pourtant, sa véritable importance réside dans la promotion de l’utilisation des actifs numériques dans des scénarios réels du monde physique.

D’un point de vue positif, PayFi permet aux acteurs de Web2, notamment les entreprises traditionnelles de paiement, de tirer parti de la technologie blockchain pour conquérir une part de marché plus importante et éviter de rater la tendance de l’époque.

D’un point de vue inverse, les communautés Web3 peuvent utiliser le paiement comme vecteur pour résoudre les problèmes structurels du système financier traditionnel, créant ainsi de nouveaux paradigmes financiers et expériences inaccessibles auparavant.

Actuellement, les paiements Web3 en sont encore à un stade très précoce, offrant des services basiques où les cryptomonnaies servent principalement de moyen d’échange dans des cas comme les virements internationaux, les OTC ou les cartes de paiement. Cette approche semi-centralisée peine à connecter efficacement l’écosystème DeFi à la blockchain, limitant ainsi les scénarios applicatifs.

Mais avec le développement de PayFi, ce mode de transfert de valeur basé sur la blockchain et les contrats intelligents accélérera l’intégration entre les paiements Web3 et les services financiers DeFi, rendant les actifs numériques plus utiles et efficaces, tant dans les transactions quotidiennes que dans des environnements financiers complexes.

L’émergence de PayFi peut résoudre la situation actuelle où la finance traditionnelle et la finance cryptographique, ayant « vécu ainsi pendant trente ans, jusqu’à l’effondrement du bâtiment ». Dans l’écosystème financier mondial futur, PayFi deviendra incontestablement un levier clé pour que la crypto atteigne l’adoption massive.

Raymond, cofondateur de PolyFlow, propose une compréhension plus profonde de PayFi : « Ce que PayFi résout n’est pas explicitement ce que les paiements Web3 cherchent à corriger — comme les difficultés des transferts transfrontaliers ou le faible niveau d’inclusion financière. Il s’agit plutôt de résoudre le problème fondamental actuel : séparer efficacement le flux d’information des transactions du flux de capitaux, afin de créer un consensus collectif sur le flux de trésorerie dans le grand livre unifié de la blockchain. C’est seulement ainsi que l’efficacité globale du secteur Web3 pourra augmenter, et que l’adoption massive pourra vraiment avoir lieu. »

IV. Pourquoi Solana pour PayFi ?

Pour répondre à cette question, Lily Liu affirme : « Solana dispose de trois avantages clés : une blockchain haute performance, une forte liquidité du capital et une excellente mobilité des talents. » Ces atouts constituent aujourd’hui des barrières difficiles à franchir pour ses concurrents.

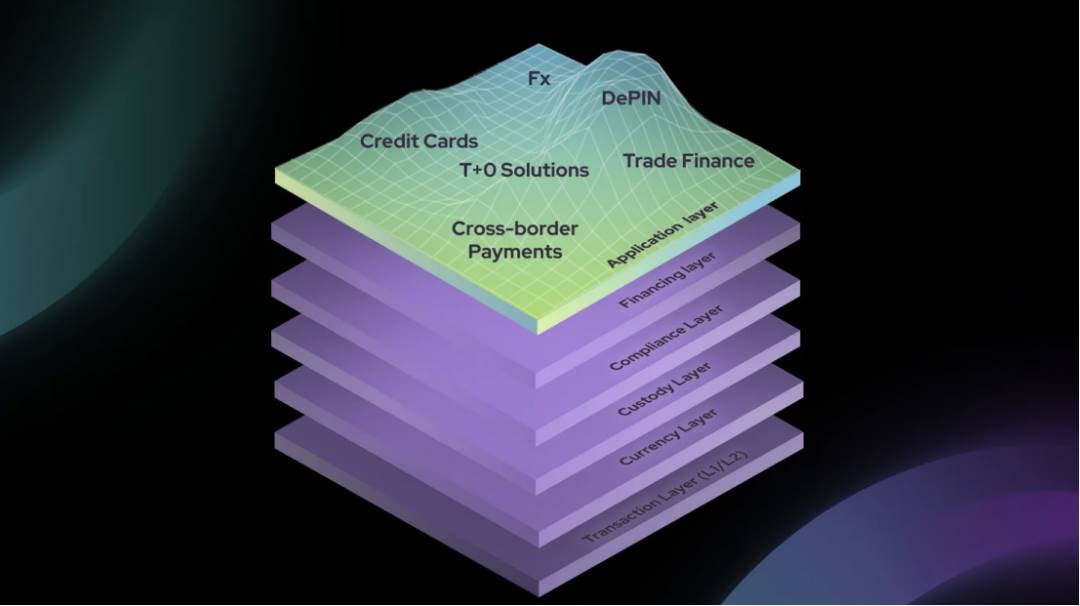

En outre, on peut aussi analyser cette question selon la perspective de la pile technique PayFi : quelles infrastructures PayFi nécessite-t-il ?

4.1 Couche de règlement blockchain (Transaction Layer)

En tant qu’infrastructure de base pour le règlement, bien que de nombreux réseaux de règlement blockchain soient disponibles, Solana se distingue clairement. Son haut débit, ses faibles coûts, son règlement rapide, ainsi que les améliorations de performance apportées par la mise à jour Firedancer, favorisent tous un déploiement rapide des projets PayFi.

4.2 Couche monétaire (Currency Layer)

Au-delà de l’efficacité et de la fluidité du réseau de règlement sous-jacent, une liquidité suffisante est nécessaire, en particulier sous forme de stablecoins servant de moyens d’échange sur la blockchain. On observe les collaborations de Solana avec Ondo Finance, Visa, Circle et Stripe, ainsi que le lancement en juin dernier du PYUSD.

Selon les données de DeFiLlama, en août, la part de marché du PYUSD sur Solana atteignait 64 %, contre seulement 36 % sur Ethereum. Depuis 2023, le volume total de stablecoins sur la blockchain est passé de 1,8 milliard à 3,6 milliards de dollars, principalement composé de USDC, USDT, PYUSD et USDY.

4.3 Couche de garde d’actifs (Custody Layer)

La garde d’actifs est cruciale dans les systèmes financiers (en chaîne ou hors chaîne). Pour PayFi basé sur la blockchain, il convient d’assurer la sécurité des contrats intelligents, la gestion des clés privées, ainsi que la compatibilité avec la finance traditionnelle et la DeFi.

La garde d’actifs en chaîne est essentielle pour garantir la souveraineté individuelle. Not your Key, Not your Coin.

4.4 Couche de conformité (Compliance Layer)

Il est bien connu que seul un accès utilisateur conforme permettra de promouvoir un développement sain de l’écosystème de paiement financier et de ses services. À ce niveau, il est fondamental de s’assurer que toutes les transactions et mouvements de fonds respectent les exigences KYC/AML/CTF, tout en étant adaptés aux législations locales.

4.5 Couche applicative PayFi (Application Layer)

C’est sur la base des couches précédentes que les applications PayFi concrètes peuvent se déployer.

Lors du récent événement BreakPoint à Singapour, on a pu constater que Solana, grâce à son infrastructure, a déjà développé de nombreuses applications grand public. Son secteur consommateur (Consumer) montre désormais une dynamique collective, avec des réserves de développement largement supérieures à celles des autres blockchains.

Selon @ZKwifgut, les solutions de paiement présentées à l’événement BreakPoint incluaient :

-

Scénarios de paiement : achats en ligne, e-commerce social, événements physiques, jeux

-

Moyens de paiement : PayPal PYUSD (achat de goodies sur place), StableCoin de MakerDAO transféré via Wormhole vers Solana, carte de débit SOL par Sanctum, carte virtuelle Visa Fusewallet, carte bancaire Kast

-

Passerelles de paiement : utilisation de stablecoins via Shopify Blinks pour acheter ; acceptation de paiements en stablecoins via Helio Pay/Solana Pay pour réserver vols et hôtels

-

Offre de produits : matériel grand public (téléphones, cartes SIM, montres), billets d’exposition, goodies, produits e-commerce (connectés à Shopify), objets virtuels de jeux

-

Matériel de paiement : smartphone Seeker Gen 2 officiel de Solana, montre connectée Showtime

Solana développe activement aussi le marché B2B. Il utilise le financement RWA pour fournir un soutien en liquidités aux paiements dans les domaines du commerce international et de la finance de chaîne d’approvisionnement.

Contrairement à Ethereum, souvent perçu comme une « blockchain d’actifs », Solana s’affirme de plus en plus comme une « blockchain de paiement », apparaissant actuellement comme la meilleure solution blockchain pour les services et produits liés au commerce de détail et aux paiements. Comme le dit @ZKwifgut :

PayFi et DeFi sont les deux jambes de l’écosystème cryptographique vaste de Solana. Pour l’instant, aucun autre écosystème n’a une stratégie aussi claire : construire une économie on-chain via la DeFi, et atteindre l’adoption massive via PayFi.

(Breakpoint Solana 2024 en cours)

V. Conclusion

À long terme, la transition de l’industrie Web3 vers des scénarios réels hors chaîne et liés à la consommation réelle est désormais inévitable. Que ce soit « rendre à nouveau la DeFi grande » ou « conduire la crypto vers l’adoption massive », ces slogans fréquemment entendus sur le marché peuvent enfin trouver une mise en œuvre concrète grâce à PayFi.

Cette fois, le loup est vraiment là.

La technologie blockchain et les contrats intelligents permettent de rendre les paiements traditionnels plus rapides et moins coûteux que jamais. Mais ces cas d’usage, centrés sur la réduction des coûts et l’amélioration de l’efficacité, profitent surtout aux acteurs B2B du paiement traditionnel. C’est positif, mais ce n’est pas exactement ce que nous espérions.

PayFi peut véritablement servir de pont entre les marchés financiers traditionnels et les marchés financiers cryptographiques. Avec l’essor des stablecoins, il accélère l’intégration entre paiements et services financiers. Il ne s’agit plus simplement de réduire les coûts ou d’augmenter l’efficacité, mais de créer un tout nouveau marché financier. Un marché où vous me possédez, et je vous possède.

Dans l’écosystème financier futur, PayFi deviendra une force motrice clé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News