La croissance de la TVL de Babylon Cap2 : La TVL est-elle le seul indicateur du secteur du Restaking ?

TechFlow SélectionTechFlow Sélection

La croissance de la TVL de Babylon Cap2 : La TVL est-elle le seul indicateur du secteur du Restaking ?

Dans le cadre du « jeu de points » du Restaking, devrions-nous continuer à évaluer uniquement selon la « TVL » ?

Rédaction : DeFiMaximalist, Jiamigou

La phase 1, cap 2 de Babylon s'est terminée le 9 octobre à 3h08 (heure de Pékin), au bloc 864799. Un total de 22 891 BTC ont été déposés sur Babylon, avec plus de 12 000 stakers participants. Le prix du gaz est passé brusquement de 60 satoshis à un maximum de 5281 satoshis, consommant au total 1,56 BTC. Voici les résultats des principaux acteurs du secteur BTC Restaking :

(source : https://btcstaking.babylonlabs.io/, https://x.com/babylonlabs_io/status/1843795315721416722,

https://mempool.space/zh/block/000000000000000000001e14e2e02b7ecd370f30e9e6d32042b569dc8cf0f597)

Dans ce moment qui devrait être une célébration collective, je vous invite à garder la tête froide et à réfléchir : dans le cadre du « jeu de points » du restaking, devrions-nous continuer à juger uniquement par la TVL ?

1. Méfiez-vous de l’illusion de « trop gros pour faire faillite » liée à la TVL

Il y a moins de 10 jours, EigenLayer, créateur du restaking et promoteur populaire de ce « jeu de points », a ouvert le transfert de son jeton $EIGEN après une période de verrouillage de 5 mois. Prix maximal atteint : 4,5 $ ; cours actuel : 3,78 $ ; capitalisation boursière en circulation : environ 700 millions de dollars, FDM estimé à environ 6,35 milliards de dollars. Comparé au pic de TVL d’EigenLayer, supérieur à 200 milliards de dollars, et à sa TVL actuelle de 11 726 166 528,30 $ (11 milliards de dollars), cet écart abyssal entre la gigantesque TVL et la valorisation actuelle du jeton $EIGEN ne laisse aux restakers pleins d’espoir qu’un soupir amer : « Chacun connaît sa propre soif, nul ne peut la ressentir à sa place. »

(source : https://coinmarketcap.com/currencies/eigenlayer/, https://defillama.com/protocol/eigenlayer#information)

2. Une TVL excessive ne fait qu’écraser les rendements

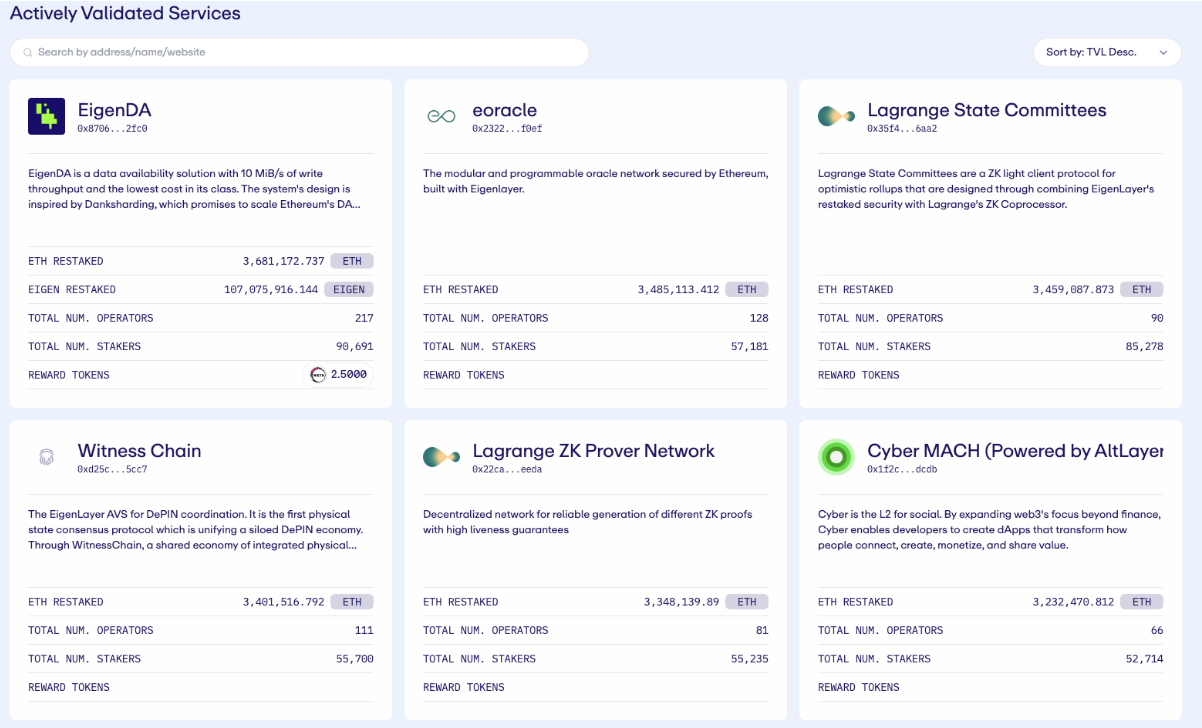

EigenLayer a mis en œuvre plusieurs mesures pour protéger les petits et moyens restakers : protection des comptes à faible solde, période de verrouillage de 5 mois après la distribution du jeton, airdrop supplémentaire avant la mise en circulation. Mais ces mesures ne permettent au mieux que d’éviter une panique généralisée. La période de verrouillage de 5 mois, destinée initialement à offrir du temps aux AVS pour se développer, s’est avérée peu efficace. Même lorsque certains AVS montrent des signes encourageants, la TVL actuelle d’EigenLayer dépasse largement leurs besoins : parmi les 17 AVS lancés, 15 ont une TVL déléguée en ETH supérieure à 1,5 milliard de dollars. Combien d’entre eux peuvent réellement justifier une sécurité financée à hauteur de 1,5 milliard de dollars ? N’est-ce pas là précisément ce qui freine leur développement ? La TVL excessive d’EigenLayer réduit les revenus des AVS à presque rien ! EigenDA distribue seulement 2,5 ETH par semaine, alors que la valeur combinée de l’ETH délégué et du jeton EIGEN dépasse les 9 milliards de dollars !

(source : https://app.eigenlayer.xyz/avs/0x870679e138bcdf293b7ff14dd44b70fc97e12fc0)

3. Dans l’ère dominée par les jeux de points, le secteur du restaking a besoin d’un nouvel indicateur

Je ne vais pas ici discuter des moyens d’améliorer les rendements d’EigenLayer — après tout, « à César ce qui est à César ». Les « Césars » ont leurs propres problèmes. Pour nous, simples restakers, ce qui importe vraiment, c’est le rendement effectif. Personne ne veut se lever tôt et travailler tard pour exploiter un nouveau protocole, juste pour finalement enrichir les mineurs. Revenons à l’époque bénie du DeFi Summer : outre la TVL, nous avions aussi l’APR ! L’APR, indicateur direct du rendement, avait autrefois poussé les investisseurs à l’excès : « Avec 100 % de profit, le capital ose affronter la potence ; avec 300 %, il piétine toutes les lois humaines » — selon le Capital. Mais à l’ère des points, impossible de comparer directement les points d’EigenLayer à ceux de Babylon, car tant qu’ils ne sont pas cotés, ces points n’ont pas de prix. En revanche, au sein d’un même écosystème, on peut calculer combien de points chaque unité d’actif de valeur équivalente permet d’obtenir. C’est pourquoi nous devons introduire un nouvel indicateur adapté à l’ère des points : le PPC — Points per Coin !

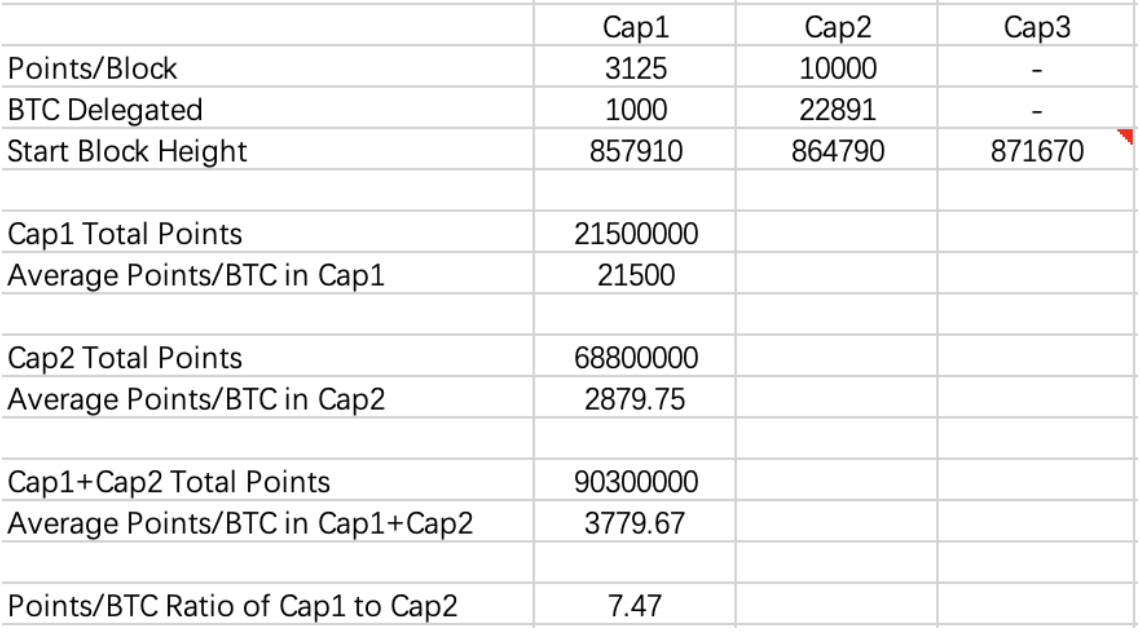

4. Calcul du PPC — Points per Coin

Prenons Babylon comme exemple. Deux caps ont été ouverts : Cap1 (1 000 BTC) et Cap2 (22 891 BTC). Les règles de génération des Babylon Points diffèrent entre les deux caps : 3 125 points par bloc durant Cap1, contre 10 000 points par bloc durant Cap2. En supposant que la durée entre Cap2 et Cap3 soit identique à celle entre Cap1 et Cap2, on peut calculer qu’en moyenne, chaque BTC a obtenu 21 500 Babylon Points durant Cap1, contre seulement 2 879,75 durant Cap2. Un écart supérieur à 7 fois ! Il est clair que Cap1 offrait un excellent rapport qualité-prix.

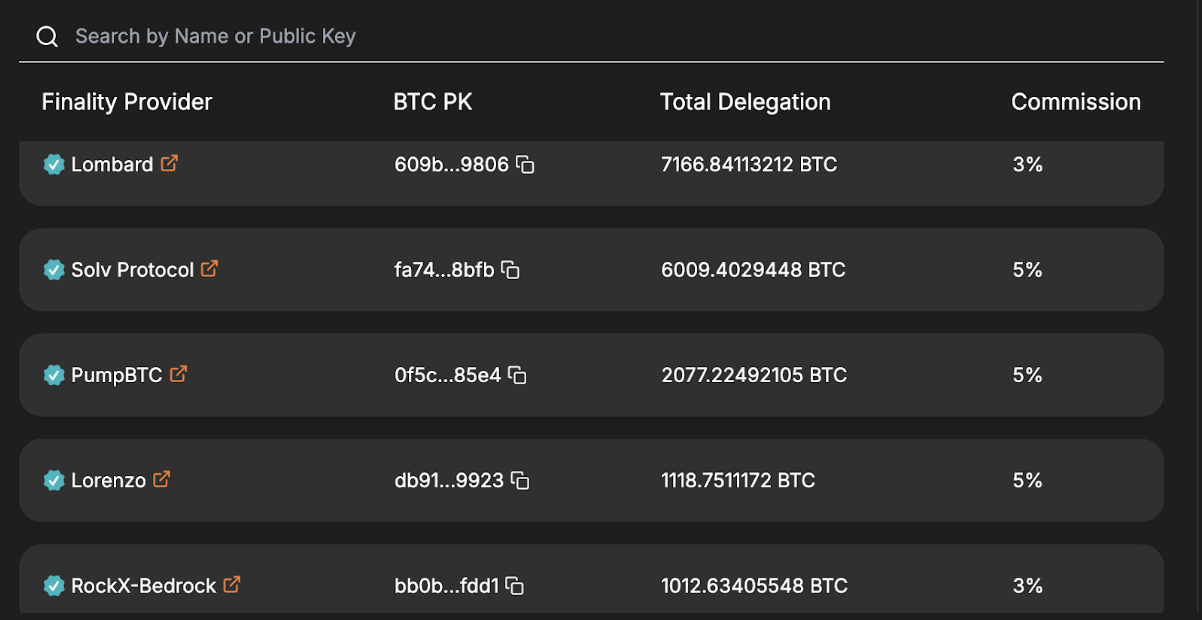

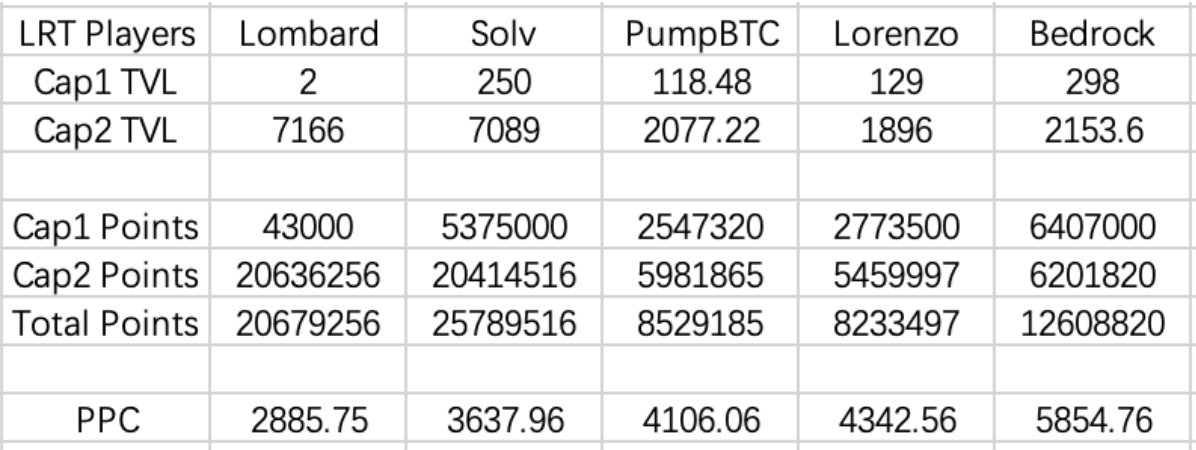

5. Comparaison des principaux acteurs du restaking dans l’écosystème Babylon

Calculons maintenant le PPC des principaux participants (les 5 premiers Finality Providers selon le site officiel de Babylon après Cap2) :

Remarque : les données sur les BTC stakeés proviennent de la valeur maximale trouvée sur le site de Babylon, les médias sociaux ou le site officiel du projet.

On observe ainsi que :

-

Le classement par TVL est : Lombard, Solv, Bedrock, PumpBTC, Lorenzo ;

-

Le classement par PPC est : Bedrock, Lorenzo, PumpBTC, Solv, Lombard.

En combinant TVL et rendement, Bedrock obtient clairement le meilleur score.

6. Que ce soit pour Babylon ou pour l’écosystème BTC, tout ne fait que commencer

Les plus de 22 000 BTC déposés hier soir semblent beaucoup, mais cela représente environ 1,5 milliard de dollars, soit seulement 14 % de la TVL d’EigenLayer. Comparer aujourd’hui Babylon à EigenLayer pourrait sembler injuste, mais le marché crypto a davantage besoin de Babylon que d’EigenLayer :

1. Du point de vue des détenteurs, les détenteurs de BTC ont plus besoin que ceux d’ETH d’une plateforme décentralisée générant des revenus via le staking ;

2. Du point de vue des Layer 2, les L2 BTC ont plus besoin que les L2 ETH d’un service de validation (Validators As A Service). Contrairement aux AVS, plusieurs L2 BTC ont déjà une TVL supérieure à celle de Babylon. D’un autre côté, on peut aussi dire que Babylon contrôle volontairement sa croissance en termes de TVL ;

3. Du point de vue des infrastructures, la demande de Babylon dans l’écosystème BTC est bien plus forte que celle d’EigenLayer dans l’écosystème ETH. Sur Ethereum, les développeurs disposent déjà de nombreuses infrastructures et outils. En revanche, dans l’écosystème BTC, un simple Ordinals a pu déclencher une réaction massive. Imaginez les transformations radicales que l’écosystème BTC connaîtra quand Babylon sera pleinement développé.

N’oubliez pas : la capitalisation du BTC va bien au-delà de la moitié du marché crypto. Tout cela ne fait que commencer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News