Créer de nouveaux marchés, chercher de nouveaux actifs, telle est la machine à mouvement perpétuel du marché de la cryptomonnaie.

TechFlow SélectionTechFlow Sélection

Créer de nouveaux marchés, chercher de nouveaux actifs, telle est la machine à mouvement perpétuel du marché de la cryptomonnaie.

Votre application prospérera durablement sur un réseau blockchain sécurisé économiquement, c'est l'avenir le plus optimiste de la cryptographie.

Auteur : @long_solitude

Traduction : TechFlow

Depuis 2016-2017, le phénomène d'entrepreneuriat dans la cryptomonnaie se poursuit. À chaque cycle, la notoriété des cryptomonnaies augmente, de plus en plus de personnes entrent dans ce domaine, tandis que les rendements potentiels diminuent progressivement. Aujourd'hui, tout le monde a entendu parler des cryptomonnaies.

Comme tout secteur émergent, les idées les plus prometteuses ne nécessitent pas d'énormes capitaux. Mais après l'excitation initiale et les rendements impressionnants, l'accès au capital s'accroît et le seuil d'entrée pour investir baisse. Tant que le capital circule, chacun peut devenir fondateur.

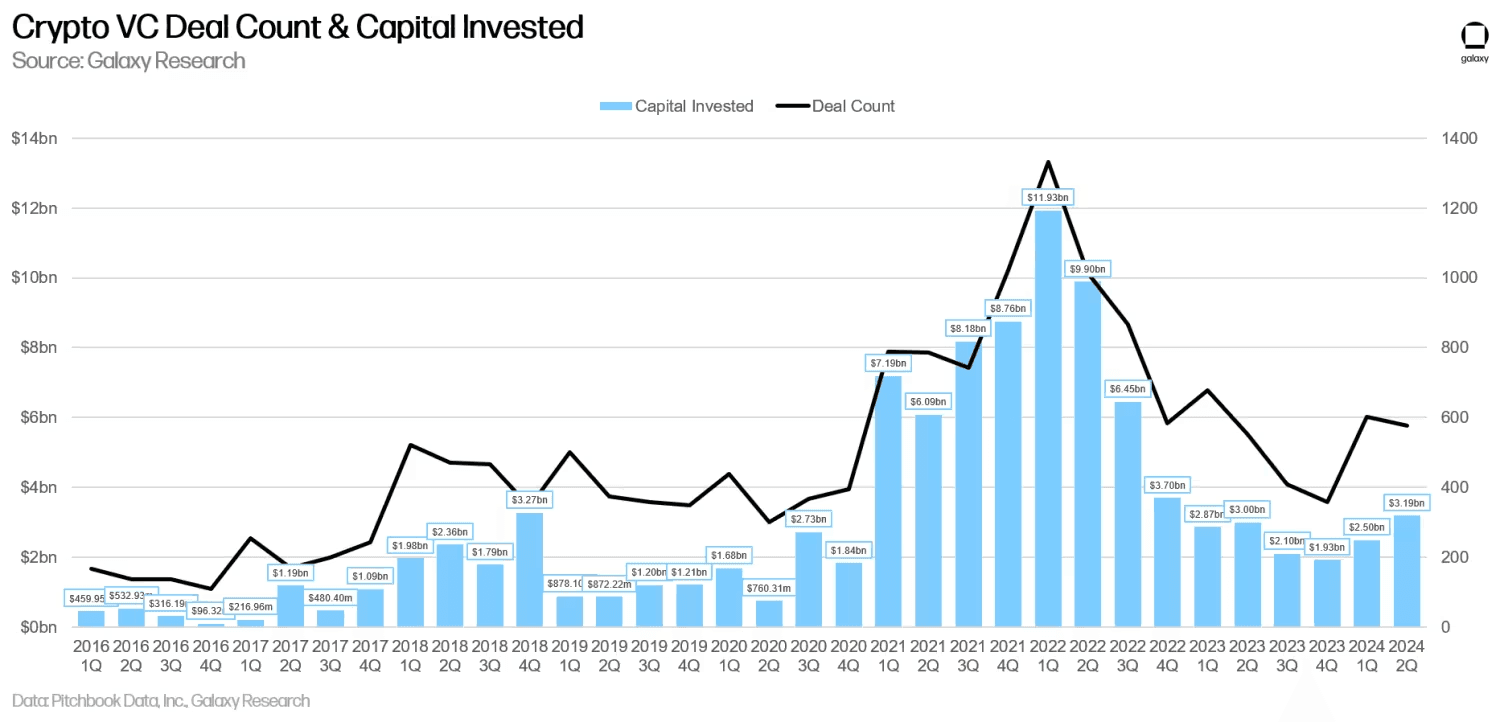

Depuis 2016, 100 milliards de dollars de capital-risque ont été injectés sur le marché privé des cryptomonnaies, et les fondateurs ont utilisé des jetons pour pénétrer presque tous les secteurs possibles. Comme l'a dit Abraham Maslow : « Si le seul outil dont on dispose est un marteau, on finit par voir chaque problème comme un clou. » Ce flambeau est désormais transmis à l'IA.

Des finances et paiements à l'identité, aux réseaux sociaux, médias et divertissements, jeux, cloud computing, intelligence artificielle, santé et sciences, chaînes logistiques, stockage, jeux d'argent, arts, divers types de réseaux d'infrastructure physique, voire satellites spatiaux — les cryptomonnaies ont touché tous les domaines. Aucun secteur n’a été ignoré.

Aujourd’hui, hormis Bitcoin (BTC) et Ethereum (ETH), la capitalisation boursière totale des altcoins s’élève à 700 milliards de dollars, celle de Coinbase atteint 40 milliards. Pour simplifier, supposons que les investisseurs détiennent 30 % du réseau, sans tenir compte des jetons non attribués ; dans le cas de Coinbase, les investisseurs détenaient environ 50 % lors de son introduction directe en bourse.

Cela signifie qu’environ 230 milliards de dollars de valeur liquide sont disponibles pour les investisseurs en capital-risque (VC). Bien sûr, cela n’est pas tout à fait précis, car nous n’avons pas pris en compte toutes les sociétés cotées, ni celles qui n’ont pas encore émis de jetons, ni les ventes réalisées par les investisseurs à différents moments des cycles.

Mais la réalité est que la majorité de ces 230 milliards (sur 100 milliards investis) provient surtout de quelques valeurs atypiques telles que Solana, Coinbase, les offres initiales de jetons (ICO), ou encore les jetons memes où les VC n’avaient pas d’attribution exclusive. Faites vos propres calculs, vous verrez que l’importance des outliers en cryptomonnaie est comparable, voire supérieure, à celle observée ailleurs.

Les caractéristiques uniques de la cryptomonnaie

Il devrait maintenant être clair que la cryptomonnaie n’est pas une solution miracle à tous les problèmes mondiaux. Ce que nous appelons les systèmes distribués basés sur la blockchain possèdent certaines propriétés très spécifiques, restées fondamentalement inchangées depuis l’invention d’Ethereum.

La base de la blockchain repose sur des éléments financiers puissants assurant la sécurité du réseau, donc il ne faut pas s’étonner si les cas d’utilisation durables suivent cette orientation. C’est pourquoi certaines catégories de projets parviennent à créer des gagnants durables, alors que d’autres échouent.

Entre 2017 et 2018, des milliards de dollars ont afflué vers des produits cryptos incluant finance et consommation, mais seuls les produits de nature financière ont survécu.

Aujourd’hui, la tendance principale revient aux secteurs de la consommation et des réseaux sociaux, mais les produits qui survivent restent strictement limités aux applications financières.

La vérité moins séduisante, perdue dans le néant du CT

Quelles sont ces propriétés uniques ? Bien que cette liste ne soit pas exhaustive, nous pensons qu’elles se résument principalement à deux éléments :

-

Une levée de fonds sans permission, étendue à la distribution de jetons ;

-

Un consensus mondial sur un grand livre distribué pour les actifs financiers.

La levée de fonds sans permission constitue l’adéquation produit-marché (PMF) la plus importante et universellement applicable de la cryptomonnaie. C’est la raison pour laquelle les ICO ont globalement réussi. C’est aussi pourquoi pump.fun a généré un marché haussier pour tout l’écosystème Solana, et a gagné en 8 mois plus que 99 % de tous les projets crypto réunis. C’est pourquoi le capital cryptographique finance des nations numériques et des expériences de longévité. L’espace créatif est infini, et tous les actifs financés seront conservés sur chaîne, garantissant leur traçabilité aux propriétaires.

Le consensus mondial et le grand livre distribué rendent possible une finance ouverte et sans permission. Les fondateurs ont construit tous les composants financiers dans la finance décentralisée (DeFi) — emprunt, épargne, échanges, paiements/stablecoins, ainsi que des cartes de débit pour la consommation. De BlackRock aux grandes banques, en passant par VISA et Mastercard, tous surveillent les fonctionnalités de la cryptomonnaie et de la DeFi, cherchant comment les intégrer à leurs activités. Peut-être un jour, la bureaucratie pourra-t-elle être massivement externalisée vers un consensus mondial.

C’est pourquoi, quand nous voyons des fondateurs critiquer l’attitude hostile de la Fondation Ethereum envers la DeFi, nous nous demandons s’ils sont prêts à renoncer à la deuxième meilleure adéquation produit-marché (PMF) découverte par la cryptomonnaie jusqu’à présent, après celle du Bitcoin comme réserve de valeur.

Si, pendant les cinq dernières années, la seule chose qui ait soutenu ta blockchain était la DeFi, et que tu arrives tout juste à la tolérer, alors tu es anti-DeFi. Désolé, mais la position par défaut devrait être un soutien total et encourageant.

Bien que Vitalik argumente que la DeFi est un Ouroboros, une image de serpent se mangeant la queue, nous pensons exactement le contraire. La DeFi pourrait bien être la seule catégorie crypto à somme positive ! Elle crée de nouveaux marchés de capitaux, permettant aux individus d’accéder au crédit et à la consommation. L’expansion du crédit est la force fondamentale derrière la création de consommation et d’investissement. C’est pourquoi les États-Unis ont abandonné l’étalon-or sans que leur marché ne s’effondre, mais au contraire en connaissant une forte hausse pendant des décennies. La clé de l’économie est de maintenir la circulation afin de permettre la croissance. Pourquoi la DeFi ne pourrait-elle pas être circulaire ?

Depuis le creux du marché en novembre 2022, quels projets ont le mieux exploité les propriétés uniques de la cryptomonnaie ? Sans aucun doute, ils se concentrent tous sur la finance décentralisée (DeFi) ou la formation de capital :

-

Solana a vu son prix multiplié par 15, privilégiant constamment la DeFi. En réalité, elle a été conçue dès le départ comme un « Nasdaq décentralisé ».

-

Pump.fun a généré plus de 100 millions de dollars de frais et créé près d’un milliard de dollars de revenus pour l’écosystème, en permettant une levée de fonds sans barrières pour des actifs spéculatifs ;

-

Ethena a étendu son activité de base à plusieurs milliards de dollars ;

-

Polymarket offre de nouveaux marchés spéculatifs aux utilisateurs ;

-

En outre, nous avons de nombreuses entreprises de finance centralisée (CeFi), comme Tether et Coinbase, qui fournissent des services financiers et ont significativement accru leur part de marché.

L’une des narrations les plus marquantes de cette année est le virage vers les applications cryptos grand public. Nous pouvons grossièrement les diviser entre jeux ultra-spéculatifs (comme Bonding Curves, casinos, memes) et produits axés sur la propriété numérique (comme Farcaster, Zora, etc.).

Nous avions mentionné pour la première fois la nécessité d’applications de consommation à la fin 2022 dans notre article The Fappening, estimant alors que le centre de gravité du marché penchait trop fortement vers l’infrastructure. Aujourd’hui, toute l’attention semble concentrée sur la construction d’applications cryptos destinées aux consommateurs, mais souvent sans remettre en question les fonctionnalités uniques que l’application permet vraiment d’offrir.

Les mini-jeux sur TON sont-ils plus pertinents ou durables que de simples paiements cryptos illimités et ennuyeux ? Probablement pas. Ce n’est pas dire que les mini-jeux n’ont aucune utilité, mais ils n’exploitent pas pleinement les propriétés uniques de la cryptomonnaie, car pour ces jeux, une haute intégrité des données financières n’est pas essentielle. Ce qui les a rendus intéressants au départ, c’est justement la distribution de jetons, principe fondamental de la formation du capital cryptographique.

La cryptomonnaie crée de nouveaux marchés

Maintenant que nous avons confirmé que la cryptomonnaie excelle dans la formation de capital et la facilitation des transactions financières, où cela nous mène-t-il ? Vers de nouveaux marchés.

Bien que Florence n’ait pas eu d’accès maritime comme Gênes ou Venise, elle est devenue une superpuissance commerciale en Europe médiévale grâce à ses innovations dans les domaines de la banque et des instruments financiers. Le florin d’or florentin est rapidement devenu la monnaie dominante dans les échanges occidentaux.

Le point fort de la cryptomonnaie a toujours été de donner un prix à des actifs qui, autrement, seraient impensables à valoriser. Autrement dit, créer des marchés là où il n’y en avait pas auparavant ; ou du moins, améliorer considérablement l’expérience des échanges en apportant une liquidité abondante là où elle faisait défaut. La cryptomonnaie est un outil de coordination pour échanger dans des domaines opaques et émergents, nécessitant une expertise pointue et entravés par la bureaucratie et les intermédiaires multiples.

Voici quelques exemples : Kettle construit un marché de montres tokenisées. Son équipe travaille activement dans le quartier new-yorkais des diamants, s’occupant de l’authentification, de la garde et de la logistique des montres. Baxus résout un problème similaire pour les vins de collection, avec une équipe spécialisée dans l’authentification et exploitant un coffre central contrôlant humidité, température, etc. À terme, ils pourraient bien remplacer Sotheby’s. Dans le monde physique, de nombreux travaux hautement spécialisés sont déjà en cours, et l’élément cryptographique (la coordination des paiements) permet de résoudre plus tôt le problème du démarrage à froid. Nous verrons que le monde physique et le domaine crypto s’alimenteront mutuellement dans leur progrès.

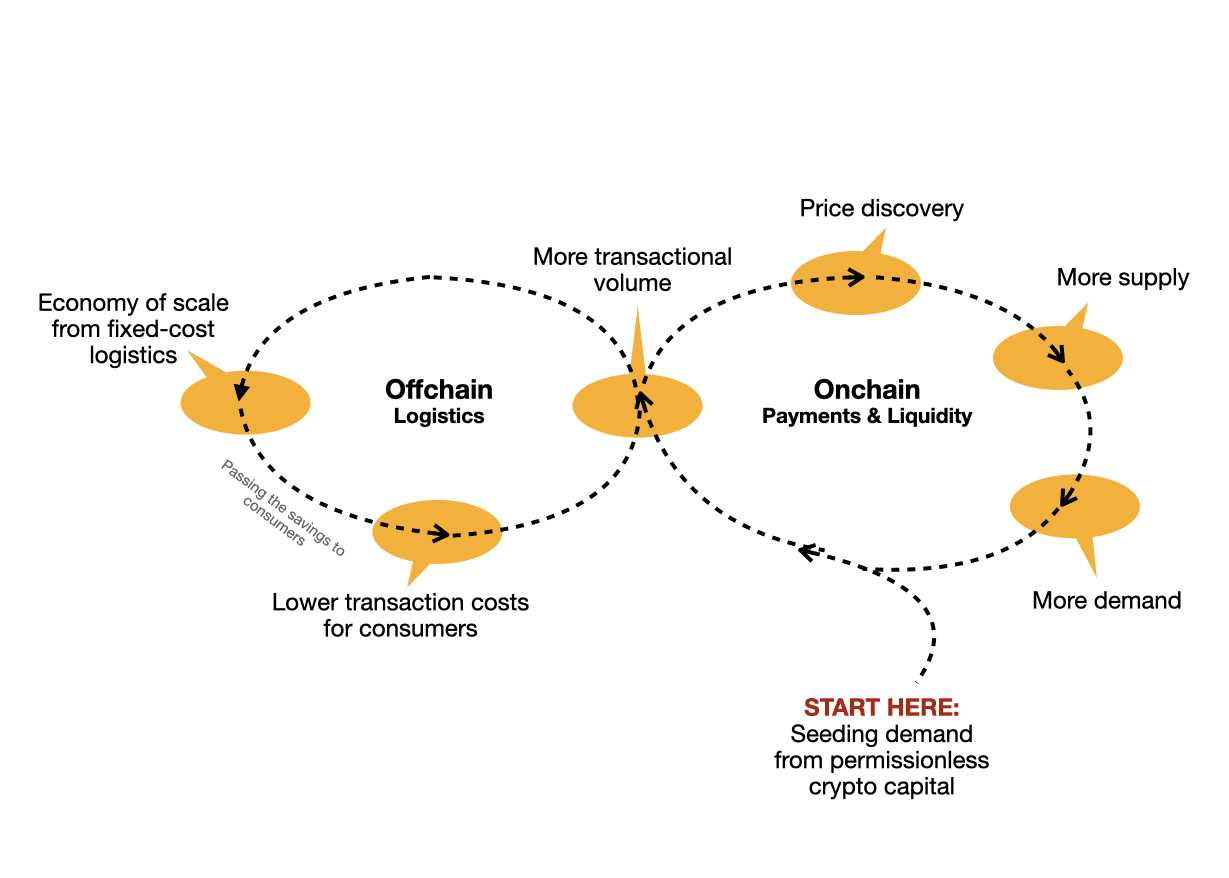

Les composants hors chaîne et sur chaîne sont complémentaires, car tous deux bénéficient d’un volume de transactions plus élevé.

La cryptomonnaie permet de porter attention à des choses que les gens ignoraient jusque-là. Uniswap a sensibilisé aux jetons ERC20, Opensea aux NFT.

Un nouveau cas que nous apprécions particulièrement est SkyTrade, qui permet aux propriétaires fonciers de vendre ou louer les droits sur l’espace aérien au-dessus de leurs biens. Ces droits aériens sont tokenisés sous forme de NFT, puis mis aux enchères pour des promoteurs immobiliers ou des entreprises de livraison par drone comme Walmart, Amazon, ou d’autres transporteurs aériens spécialisés à venir. La plupart des propriétaires immobiliers ignorent a) qu’ils possèdent cet espace aérien, et b) que cet espace a de la valeur pour certains. En tant que forme de capital la plus dynamique, la cryptomonnaie peut vite le démontrer.

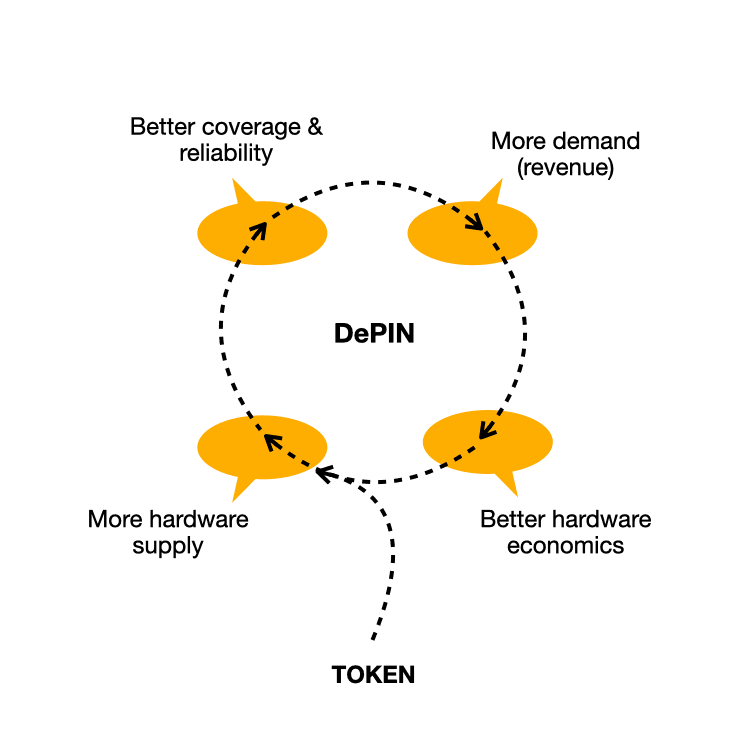

Le marché DePIN

Un autre domaine porteur avec de fortes caractéristiques transactionnelles est celui du DePIN, ou infrastructure physique décentralisée. L’offre s’appuie généralement sur du matériel physique potentiel ou inutilisé, ce qui rend cette partie du marché bilatéral plus facile à amorcer. La demande, en revanche, n’est pas encore prouvée — nous ne pouvons que la déduire par analogie avec des services centralisés similaires.

En substance, DePIN est un marché pour échanger des services. Malheureusement, nous ne disposons pas encore de suffisamment de demande ni de valeur transactionnelle pour affirmer qu’il a trouvé son adéquation produit-marché (Product-Market Fit, PMF).

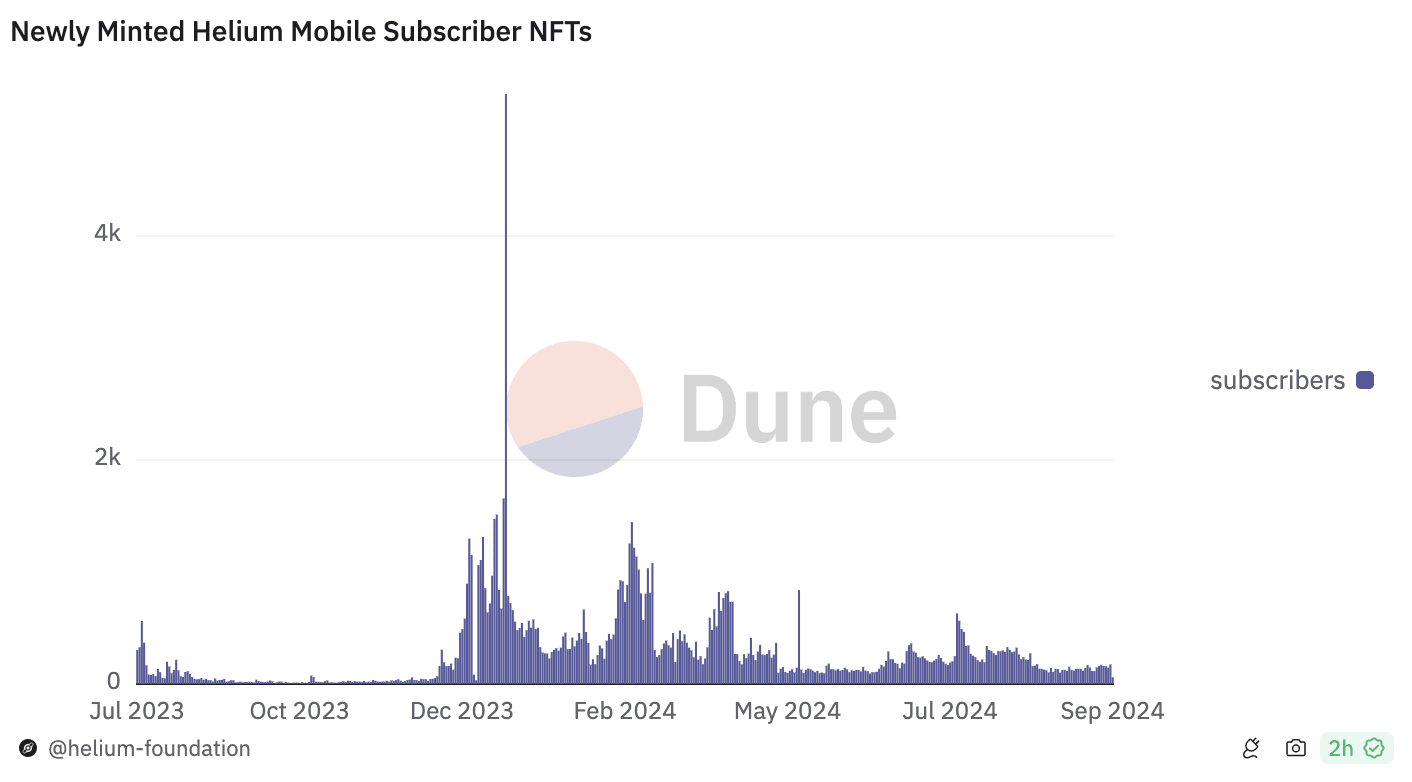

Source : Dune et Helium Foundation

L’un des principaux arguments de valeur du DePIN est de transférer l’investissement et la maintenance des infrastructures vers un réseau décentralisé. Les entités centralisées voient leurs coûts augmenter, leurs dépenses en immobilisations (capex) croissant plus vite que leurs revenus. Des dépenses plus élevées impliquent que les consommateurs paient davantage pour les services. Et plus la couverture réseau est bonne, plus les dépenses augmentent, car le coût du dernier kilomètre explose exponentiellement dans les zones rurales. Sans discrimination tarifaire, quelqu’un finit par subventionner le service.

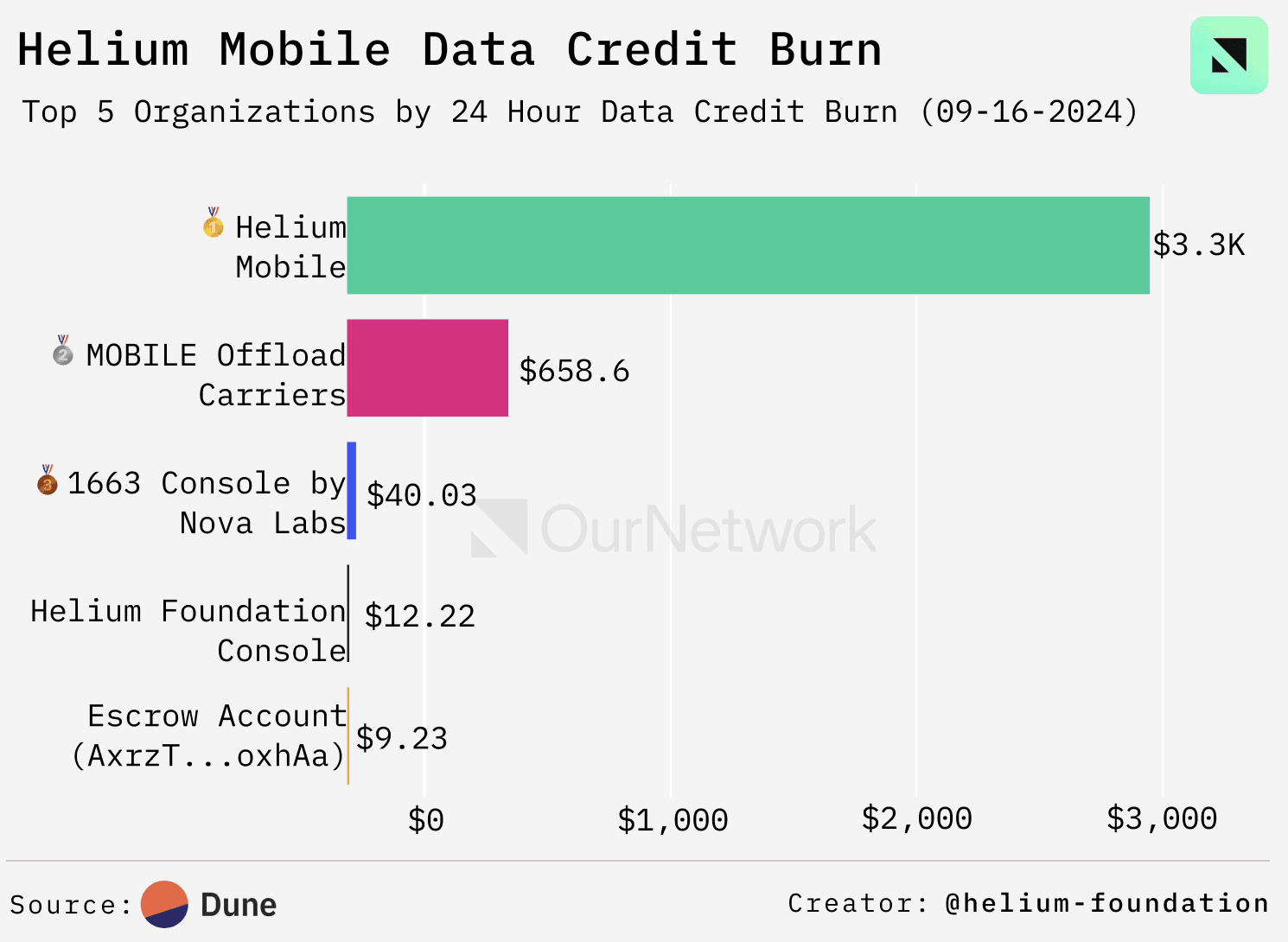

Source : "L’état imparfait et le bel avenir du DePIN : Analyse approfondie de Compound"

Un autre facteur est la résilience du réseau, comme le montre le réseau électrique américain. Même le réseau électrique n’est pas un réseau unique et global, sans entreprise responsable de sa maintenance. Il est constitué de nombreuses compagnies publiques (privées ou municipales) supervisées par des régulateurs fédéraux et locaux. Le réseau est déjà fragmenté, précisément pour des raisons de résilience. Et tant que les objectifs d’accessibilité et de résilience sont atteints, tout en permettant aux entreprises d’exploiter l’infrastructure de couvrir leur coût du capital requis, il peut encore plus se fragmenter.

Pourquoi le DePIN peut-il efficacement surmonter les coûts initiaux liés au matériel ? Parce que la formation de capital permet au projet de déployer rapidement des jetons et de les distribuer aux opérateurs matériels.

Il est vrai que les seuls jetons ne suffisent pas. Mais ils suffisent à attirer 100 utilisateurs réellement engagés côté offre, afin d’observer si la demande et les revenus existent. S’ils existent, à mesure que la demande et la couverture réseau augmentent, l’économie unitaire s’améliore et la dépendance aux incitations par jetons diminue. En fin de compte, tous les marchés crypto durables se concurrenceront sur a) les prix, et b) la fiabilité et/ou le service client, les revenus étant l’indicateur le plus important.

Nous le répétons : le rôle de la cryptomonnaie est d’aider les marchés, et par extension le DePIN, à atteindre plus tôt le seuil critique de croissance rapide, grâce à la coordination des ressources et des paiements.

Créer des marchés que les gens veulent utiliser

Après avoir traversé plusieurs cycles d’investissement en cryptomonnaie, nous avons progressivement compris que la créativité dans ce domaine est limitée par les propriétés uniques que la cryptomonnaie confère. Nous avons discuté de ces propriétés précédemment.

La nature sans permission du capital cryptographique est à la fois une bénédiction et une malédiction. L’espace de conception des startups crypto semble infini, jusqu’à ce que l’on réalise que ces idées doivent contenir des éléments financiers forts et explicites.

Nous pensons que la réponse est très claire : trouver des actifs (assets) et des marchés (markets) que les gens voudront échanger, avant que tout le monde ne s’en rende compte. Ces idées semblent toujours controversées — que ce soit Helium (et plus tôt Uniswap) au dernier cycle, ou SkyTrade aujourd’hui. Mais c’est justement ce signe que vous êtes sur quelque chose de pertinent.

Malheureusement, tous les types d’actifs ne seront pas échangés. Nous voyons encore et encore que les utilisateurs ne valorisent ni leurs données, ni leur vie privée, ni leur épée dans un jeu. Les marchés liés à la « propriété » et les modèles d’équitable rémunération des créateurs de contenu n’ont pas réussi. Assez de temps s’est écoulé dans la crypto pour que certains domaines soient prouvés inefficaces, tandis que d’autres aient permis de bâtir de grandes entreprises. À chaque cycle, les éléments financiers explicites se sont révélés plus puissants que jamais.

La cryptomonnaie ne peut pas sauver des idées économiquement irrationnelles ; au contraire, elle renforce davantage les traits capitalistes que nous connaissons déjà. Plus d’argent, plus de transactions, des gains plus élevés, et une vitesse accrue. La cryptomonnaie nous pousse sur une voie que nous suivons depuis la formation du capitalisme à la fin du Moyen Âge.

Créez de nouveaux marchés, trouvez de nouveaux actifs, et votre application prospérera durablement sur un réseau blockchain dont la sécurité économique est assurée. Tel est l’avenir le plus optimiste de la cryptomonnaie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News