Analyse du rapport de recherche RWA de Binance : les institutions traditionnelles s'engagent activement, le rendement des actifs pourrait diminuer en cas de baisse des taux d'intérêt

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche RWA de Binance : les institutions traditionnelles s'engagent activement, le rendement des actifs pourrait diminuer en cas de baisse des taux d'intérêt

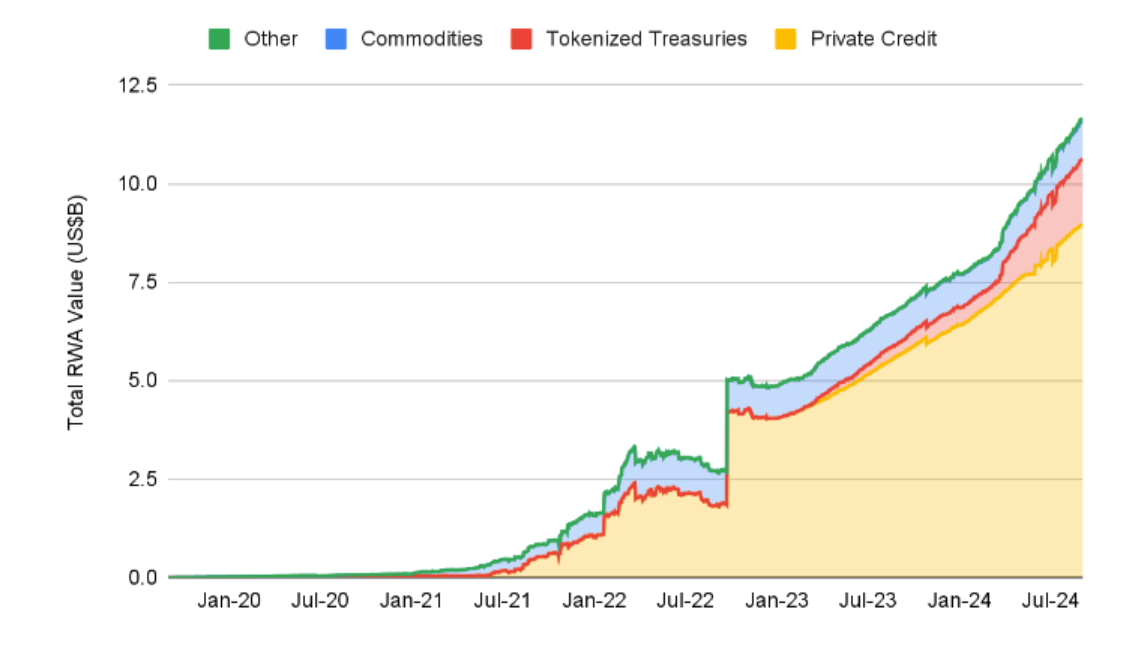

La valeur totale des actifs réels (RWA) sur la blockchain a atteint 12 milliards de dollars, hors marché des stablecoins évalué à 175 milliards de dollars.

Auteur : TechFlow

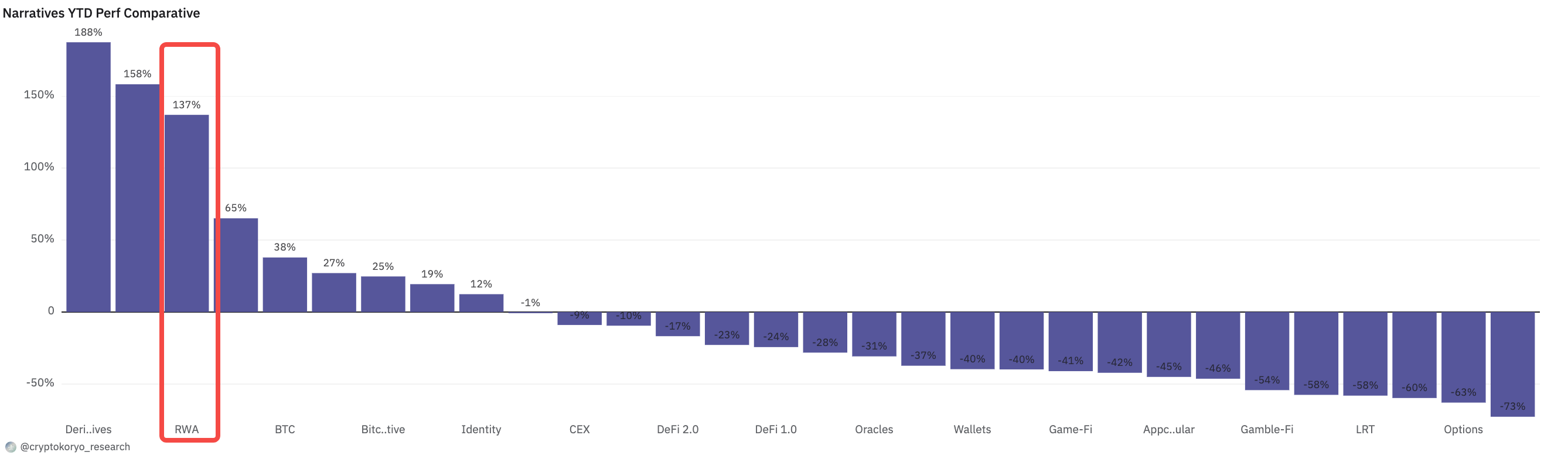

Le secteur RWA (Actifs Réels Tokenisés) fait un peu « muettement fortune » dans ce cycle haussier atypique.

Lorsque l’attention générale est facilement captée par les Meme coins, une analyse attentive des données révèle que la performance en rendement des jetons du domaine RWA depuis le début de l’année dépasse probablement celle de la majorité des autres catégories de jetons.

Quand les obligations américaines deviennent le plus grand RWA, l'influence de la conjoncture macroéconomique sur ce secteur devient encore plus évidente.

Récemment, le Binance Research a publié un rapport détaillé intitulé « RWA : Un refuge pour les rendements sur chaîne ? », qui analyse en profondeur la structure du marché RWA, les projets clés et leurs performances.

TechFlow a extrait et synthétisé les points essentiels de ce rapport. Voici les principaux éléments.

Points clés

-

La capitalisation totale des RWA sur chaîne atteint 12 milliards de dollars, hors marché des stablecoins qui s'élève à 175 milliards de dollars.

-

Les principales catégories du domaine RWA incluent les obligations américaines tokenisées, le crédit privé, les matières premières, les actions, l'immobilier réel et d'autres obligations non américaines. Les nouvelles catégories émergentes comprennent les droits aériens, les crédits carbone et les œuvres d'art.

-

Les institutions financières traditionnelles (« TradFi ») participent de plus en plus activement au domaine RWA. Le produit BUIDL de BlackRock, basé sur l’obligation américaine tokenisée, est le leader du secteur (capitalisation > 500 millions de dollars). FBOXX de Franklin Templeton occupe la deuxième place parmi les obligations américaines tokenisées.

-

Six projets ont été particulièrement analysés dans le rapport : Ondo (financement structuré), Open Eden (obligations américaines tokenisées), Paggo (crédit structuré et agrégé), Parcl (immobilier réel synthétique), Toucan (crédits carbone tokenisés) et Jiritsu (tokenisation avec preuves à connaissance nulle).

-

Des risques techniques non négligeables : centralisation, dépendance aux tiers (notamment pour la conservation des actifs), robustesse des oracles, complexité de conception du système — autant de facteurs qu’il convient d’évaluer face au rendement offert.

-

D’un point de vue macroéconomique, nous allons entrer aux États-Unis dans un cycle historique de baisse des taux d’intérêt, ce qui pourrait impacter fortement de nombreux protocoles RWA, en particulier ceux centrés sur les obligations américaines tokenisées.

Fondamentaux des données RWA

Définition globale des RWA : version tokenisée sur chaîne d’actifs physiques ou immatériels non blockchain, tels que devises, immobilier réel, obligations, matières premières, etc. Catégorie élargie incluant les stablecoins, la dette publique (principalement dominée par les obligations du Trésor américain), les actions et les matières premières.

La capitalisation totale des RWA sur chaîne a atteint un niveau record, dépassant 12 milliards de dollars (hors marché des stablecoins supérieur à 175 milliards de dollars)

Classe clé 1 : Obligations américaines tokenisées

-

Croissance explosive en 2024, passant de 769 millions de dollars en janvier à 2,2 milliards en septembre.

-

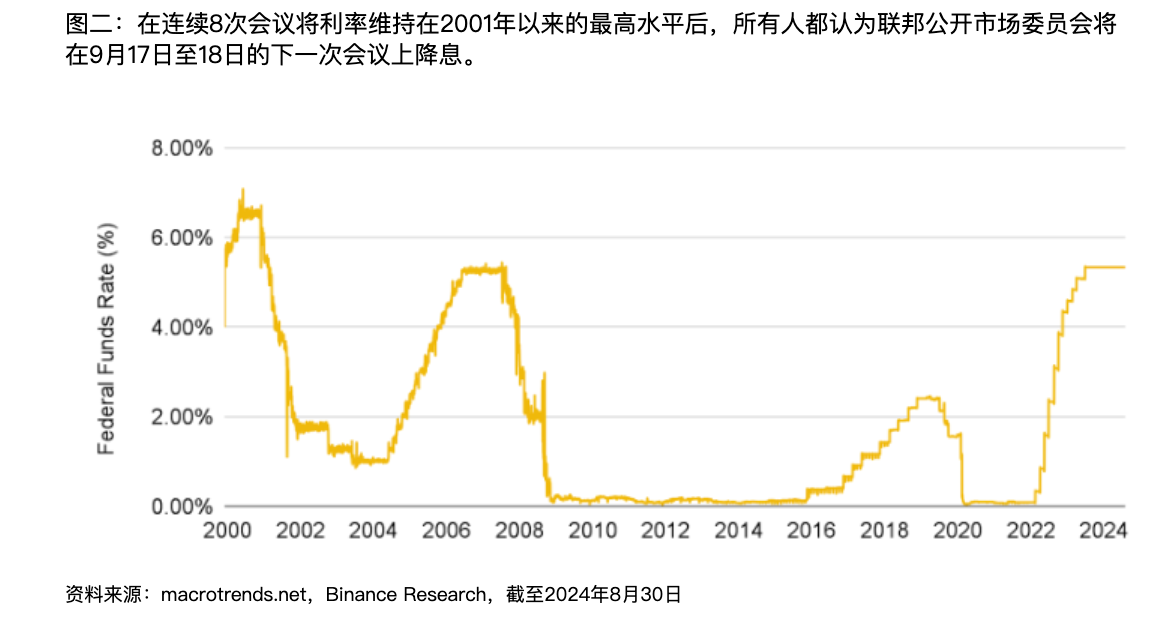

Cette croissance pourrait être liée au fait que les taux d’intérêt américains étaient au plus haut depuis 23 ans. Depuis juillet 2023, le taux directeur fédéral est resté stable entre 5,25 % et 5,5 %. Cela a rendu le rendement des obligations du Trésor américain très attractif pour de nombreux investisseurs.

-

Garantie gouvernementale – les obligations américaines sont largement considérées comme l’un des actifs à rendement le plus sûr du marché, souvent qualifiées de « sans risque ».

-

La Fed devrait entamer son cycle de baisse des taux lors de la réunion FOMC de septembre. Il sera donc crucial d’observer comment évolueront les rendements des RWA lorsque ceux-ci commenceront à diminuer.

Classe clé 2 : Crédit privé sur chaîne

-

Définition : financement par emprunt fourni par des institutions financières non bancaires, généralement destiné aux petites et moyennes entreprises.

-

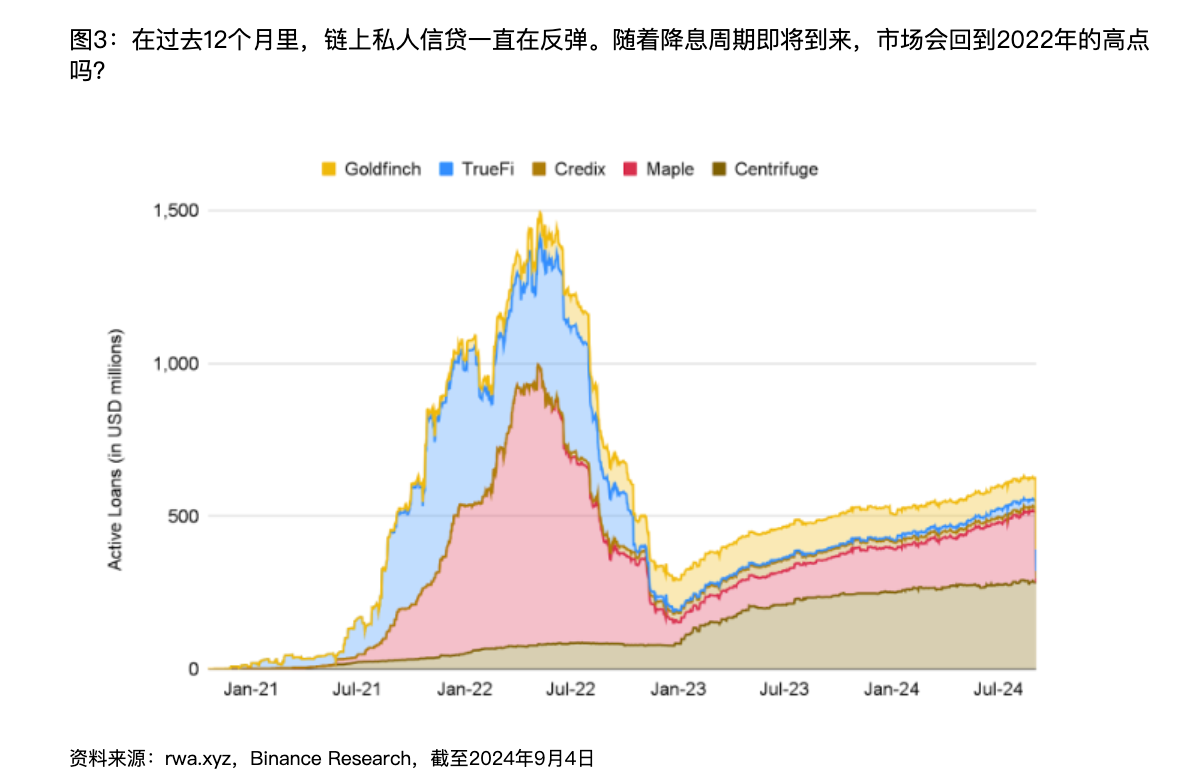

Le FMI estime que cette classe représentait plus de 2 100 milliards de dollars en 2023, dont environ 900 millions (soit 0,4 %) seulement sont présents sur chaîne.

-

La croissance du crédit privé sur chaîne est très rapide, avec une augmentation d’environ 56 % des prêts actifs au cours de l’année écoulée.

-

La majeure partie de cette croissance provient du projet Figure, qui propose des lignes de crédit adossées à la valeur nette immobilière.

-

Les autres principaux acteurs du marché du crédit privé sur chaîne incluent Mongolge, Maple et Goldfinch.

-

Bien que récemment en hausse, le volume total des prêts actifs reste environ 57 % inférieur à celui de l’année précédente. Cette baisse coïncide avec la politique vigoureuse de relèvement des taux par la Fed, augmentant les charges d’intérêt (surtout que les prêts de crédit privé utilisent souvent des taux variables), ce qui conduit à une réduction des prêts actifs.

Classe clé 3 : Matières premières (or)

-

Les deux principaux jetons, Paxos Gold ($PAXG) et Tether Gold ($XAUT), détiennent ensemble environ 98 % d’un marché d’une capitalisation d’environ 970 millions de dollars.

-

Cependant, les ETF sur or sont très performants, avec une capitalisation dépassant 110 milliards de dollars. Les investisseurs hésitent encore à transférer leurs avoirs en or vers la blockchain.

Classe clé 4 : Obligations et actions

-

Marché relativement petit, d’une capitalisation d’environ 80 millions de dollars.

-

Les actions tokenisées populaires incluent Coinbase, NVIDIA et un tracker S&P 500 (toutes émises par Backed).

Classe clé 5 : Immobilier, droits à l’air pur, etc.

-

Bien que pas encore adopté à grande échelle, cette catégorie existe bel et bien.

-

Le concept de finance renouvelable (ReFi) y est associé, cherchant à combiner incitations financières et résultats écologiques durables, par exemple via la tokenisation des quotas d’émission carbone.

Composants clés des RWA

Contrats intelligents :

-

Utilisation de standards de jetons comme ERC-20, ERC-721 ou ERC-1155 pour créer une représentation numérique d’actifs hors chaîne.

-

Caractéristique clé : mécanisme automatique d’accumulation de revenus, permettant de distribuer les revenus générés hors chaîne vers la chaîne. Mis en œuvre via des jetons rebase (comme stETH) ou non-rebase (comme wstETH).

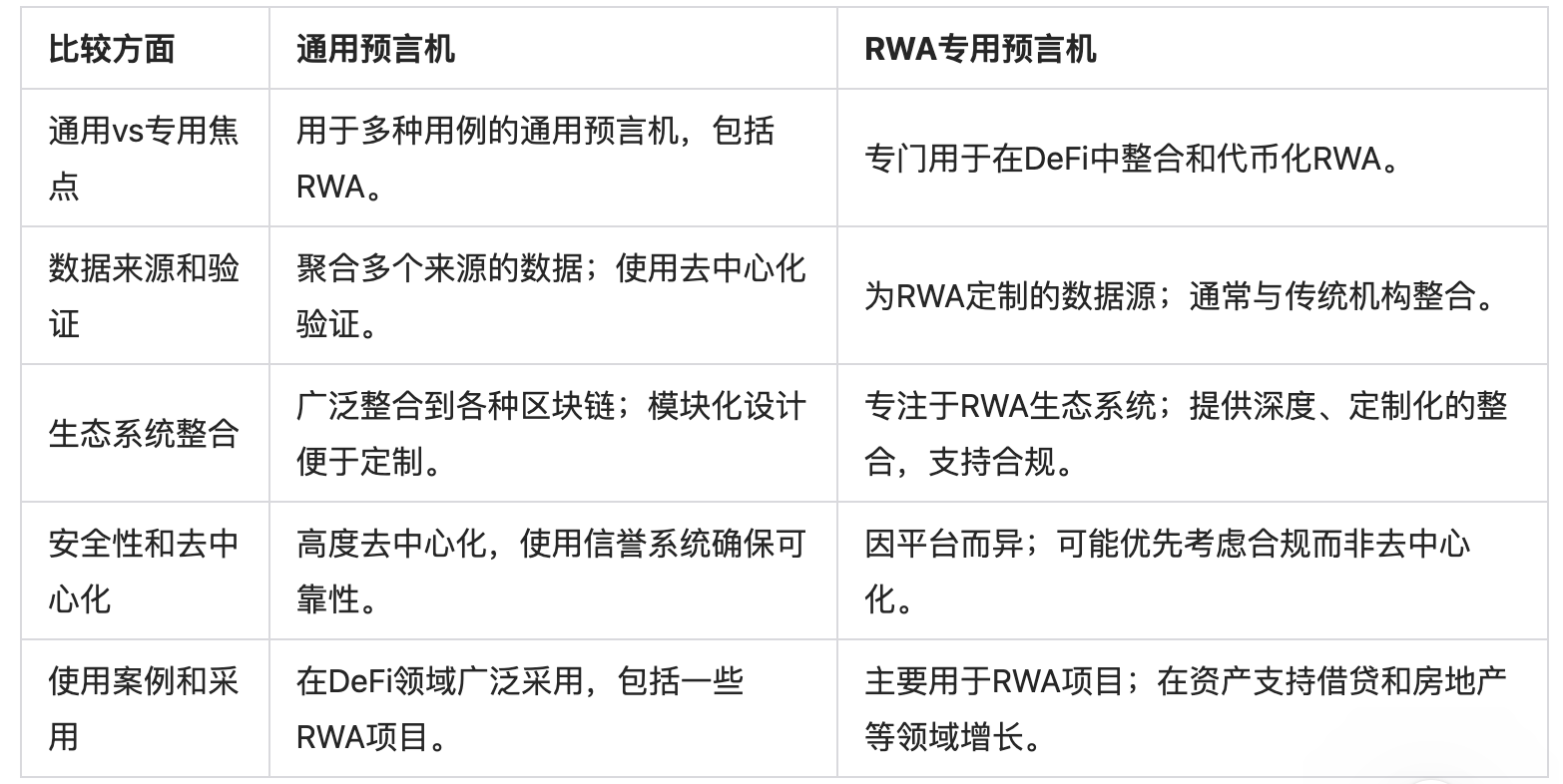

Oracles :

-

Tendance clé : oracles spécialisés pour les RWA. La conformité réglementaire, l’évaluation précise et la supervision ne peuvent pas toujours être pleinement garanties par des oracles généralistes.

-

Par exemple, dans le crédit privé, un prêteur peut octroyer un prêt RWA sur chaîne. Sans oracle de haute qualité pour transmettre l’utilisation des fonds, l’emprunteur pourrait ne pas respecter le contrat, prendre des risques excessifs, voire faire défaut.

(Source image : rapport original, compilation et traduction par TechFlow)

-

Projets développant des oracles spécialisés : Chronicle Protocol, Chainlink, DIA et Tellor.

Identité / Conformité

-

Technologies émergentes pour l’authentification, telles que les jetons liés à l’âme (« SBT »). Les SBT à connaissance nulle (« zkSBT ») offrent une approche prometteuse pour vérifier l’identité tout en protégeant les informations sensibles des utilisateurs.

Gestion des actifs

-

Gestion combinant solutions sur chaîne et hors chaîne :

-

Sur chaîne : portefeuilles multisignatures sécurisés ou portefeuilles MPC (calcul multipartite) pour gérer les actifs numériques. Hors chaîne : gardiens traditionnels conservant les actifs physiques, intégrés selon les cadres juridiques pour assurer une propriété et des mécanismes de transfert appropriés.

L’entrée des institutions financières traditionnelles

BlackRock (encadrement d’actifs : 10,5 billions de dollars)

-

Le fonds institutionnel de liquidité numérique en dollars (« BUIDL ») est le leader du marché, avec plus de 510 millions de dollars.

-

Lancé seulement fin mars, il est rapidement devenu le plus gros produit du secteur.

-

Securitize est un partenaire clé de BlackRock pour BUIDL, agissant comme agent de transfert, plateforme de tokenisation et agent de distribution.

-

BlackRock est également l’émetteur du plus grand ETF physique Bitcoin et Ethereum.

Franklin Templeton (encadrement d’actifs : 1,5 billion de dollars)

-

Leur fonds monétaire gouvernemental américain sur chaîne (« FOBXX ») est actuellement le deuxième produit d’obligations américaines tokenisées, avec une capitalisation supérieure à 440 millions de dollars.

-

BUIDL de BlackRock fonctionne sur Ethereum, tandis que FOBXX est actif sur Stellar, Polygon et Arbitrum.

-

La plateforme d’investissement blockchain Benji ajoute davantage de fonctionnalités à FOBXX, permettant aux utilisateurs de naviguer parmi les titres tokenisés et d’investir directement dans FOBXX.

WisdomTree Investments (encadrement d’actifs : 110 milliards de dollars)

-

Ancien géant mondial des ETF et société de gestion d’actifs, WisdomTree va plus loin en lançant plusieurs « fonds numériques ». L’encadrement total (AUM) de tous ces produits RWA dépasse désormais 23 millions de dollars.

Analyse des projets

-

Les projets analysés dans le rapport sont : Ondo (financement structuré), Open Eden (obligations américaines tokenisées), Paggo (crédit tokenisé et structuré, agrégation), Parcl (immobilier réel synthétique), Toucan (crédits carbone tokenisés) et Jiritsu (tokenisation à connaissance nulle).

-

Les modèles économiques et réalisations techniques de chaque projet sont décrits en détail dans le rapport ; faute de place, nous ne les développons pas ici.

-

Voici un tableau comparatif résumant les caractéristiques des différents projets :

(Source image : rapport original, compilation et traduction par TechFlow)

Résultats globaux et perspectives

-

Les RWA génèrent du rendement, mais la question de savoir si les risques techniques justifient ce rendement reste subjective. Risques techniques identifiés :

Centralisation : architecture ou contrats intelligents fortement centralisés, inévitable en raison des exigences réglementaires.

Dépendance aux tiers : forte dépendance aux intermédiaires hors chaîne, notamment pour la garde des actifs.

-

Quelques nouvelles tendances technologiques :

Émergence de protocoles d’oracle dédiés aux RWA. Des acteurs établis comme Chainlink accordent aussi une attention croissante aux actifs tokenisés.

La technologie à connaissance nulle (zero-knowledge) devient une solution potentielle pour concilier conformité réglementaire, confidentialité utilisateur et autonomie.

-

Les RWA ont-ils besoin de leur propre chaîne ?

Avantages : faciliter le lancement de nouveaux protocoles sans devoir construire leur propre cadre KYC ni franchir les obstacles réglementaires, stimulant ainsi la croissance des protocoles RWA. Permet aux institutions traditionnelles ou entreprises Web2 souhaitant adopter certaines fonctionnalités blockchain de s’assurer que tous leurs utilisateurs sont KYC et remplissent les exigences réglementaires.

Inconvénients : problème de « démarrage à froid » ; difficile d’attirer de la liquidité sur une nouvelle chaîne et d’assurer une sécurité économique suffisante ; seuil d’accès plus élevé, les utilisateurs devant configurer de nouveaux portefeuilles, apprendre de nouveaux flux de travail et se familiariser avec de nouveaux produits.

-

Perspectives liées à l’attente de baisse des taux

Le marché anticipe que la Fed entamera un cycle de baisse des taux lors de sa prochaine réunion du 18 septembre. Que signifie cela pour les projets RWA qui ont prospéré dans un environnement de taux élevés ?

Bien que le rendement de certains produits RWA puisse diminuer, ils continueront à offrir des avantages uniques tels que la diversification, la transparence et l’accessibilité, ce qui pourrait maintenir leur attrait même dans un contexte de taux bas.

-

Préoccupations juridiques

De nombreux protocoles restent fortement centralisés. Les technologies comme la connaissance nulle ont encore beaucoup de marge d’amélioration.

Il s’agit de décentraliser tout en restant conforme aux régulations, ce qui pourrait nécessiter une évolution des systèmes traditionnels de conformité afin de reconnaître de nouvelles formes de vérification.

La plupart des protocoles RWA ont encore un long chemin à parcourir avant de pouvoir proposer des produits financiers réservés aux investisseurs professionnels tout en offrant un accès sans permission.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News