Au moment où le tumulte atteint son paroxysme, reconsidérons la position et la feuille de route d'Ethereum

TechFlow SélectionTechFlow Sélection

Au moment où le tumulte atteint son paroxysme, reconsidérons la position et la feuille de route d'Ethereum

La capture de valeur est importante, mais il est encore trop tôt pour en discuter.

Rédaction : Mike Neuder, chercheur à la Fondation Ethereum

Traduction : Azuma, Odaily Planet Daily

Édito : Il s'agit d'un article d'opinion publié aujourd'hui par Mike Neuder, chercheur à la Fondation Ethereum. L'article reprend et clarifie principalement la position, la feuille de route et la capture de valeur d'Ethereum.

Selon Neuder, bien que cet article n'exprime que son opinion personnelle, sa rédaction a bénéficié des commentaires et du soutien de plusieurs « cerveaux » de l'écosystème Ethereum, y compris Vitalik. Alors qu'Ethereum fait face à de nombreuses controverses actuellement, ce texte pourrait aider le marché à mieux comprendre la logique opérationnelle et l'évolution d'Ethereum.

1. La nature d’Ethereum : les droits de propriété

Ethereum est fondamentalement un protocole relatif aux droits de propriété. Le protocole crée une forme numérique d’actif auto-détenue (self-custodied), sans permission (permissionless), transférable mondialement, non saisissable et non censurable. C’est précisément dans cet objectif qu’Ethereum poursuit avec détermination la décentralisation : toute concession sur la décentralisation pourrait ouvrir la porte à des risques de confiscation ou de censure, limitant ainsi fondamentalement l’efficacité de ce système de propriété.

Cet argument repose sur trois piliers essentiels :

-

La principale différence entre les blockchains et la finance traditionnelle réside dans les droits de propriété, c’est-à-dire le droit inaliénable des utilisateurs à stocker et transférer de la valeur ;

-

Sur une blockchain centralisée, certaines entités puissantes peuvent influencer le résultat de la chaîne ;

-

La valeur stockée dans un système de droits de propriété est directement corrélée à la crédibilité de ce système en matière de propriété.

Pris ensemble, ces éléments montrent qu’un système centralisé susceptible (et voué) à être contraint par des autorités censurantes ne peut offrir les mêmes garanties de propriété qu’un système décentralisé, et possède donc une valeur inférieure. Une idée fausse courante veut que la décentralisation d’Ethereum ne soit utile que dans des scénarios extrêmes comme une « troisième guerre mondiale » ou une ère post-dollar, mais c’est une erreur — la décentralisation est cruciale dès aujourd’hui.

Les modèles d’attaque sur les blockchains doivent prendre en compte non seulement les adversaires cherchant à annuler la finalité des transactions, mais aussi des acteurs plus subtils qui tentent de contrôler les résultats économiques sans détruire complètement le système. Ces attaques se manifestent de diverses façons, notamment par la coercition exercée sur les nœuds validateurs (voir le dernier rapport du personnel de la Réserve fédérale de New York), ou encore par l’imposition stricte de règles KYC/AML sur les activités on-chain (voir les détails du fonds BUIDL de Blackrock).

Solana vise à créer « le meilleur marché financier mondial, le plus sans permission et le plus accessible », ainsi qu’un « état partagé global accessible sans permission par tous ». Toutefois, sans stratégie claire pour préserver la neutralité de confiance de sa production de blocs, cet objectif restera inaccessible. À défaut, cette chaîne pourrait finir par n’être qu’une couche de transmission financière transparente mais régulée — potentiellement sujette à la censure gouvernementale. Ce scénario semble bien moins attrayant, influent et valorisé qu’un système de propriété centré sur la résistance à la censure et l’auto-détention.

Au-delà du jeu de validation, Ethereum a également efficacement décentralisé de nombreuses autres composantes de son écosystème, notamment (i) la distribution initiale d’ETH via crowdfunding et minage PoW ; (ii) la distribution décentralisée du staking ; (iii) une activité significative et un volume transactionnel notable sur les L2 ; (iv) une amélioration continue de la diversité des clients… La décentralisation humaine d’Ethereum est également impressionnante : le réseau est construit publiquement par des individus et équipes du monde entier, permettant à de nombreux contributeurs d’investir dans l’avenir du protocole. Cette véritable décentralisation des valeurs, du pouvoir et de l’intelligence est extrêmement difficile à reproduire. De plus, étant donné que la plupart des technologies sont développées en open source et dans le domaine public, Ethereum peut également bénéficier des avantages de certains écosystèmes axés sur l’extension de l’exécution. La technologie peut être rendue commodifiable, mais pas la décentralisation d’Ethereum.

Cependant, il convient de noter que ce sont les marchés, et non les valeurs, qui décident de l’issue de ces écosystèmes. Si le coût marginal de la décentralisation devient trop élevé en termes d’exécution au niveau L1, d’expérience utilisateur et d’accumulation de valeur, alors même la blockchain la plus décentralisée pourrait voir sa valeur diminuer. La thèse haussière de Solana, Monad, BSC ou Tron est que ces blockchains peuvent offrir une utilité suffisante en matière de droits de propriété à la majorité des utilisateurs et applications, tout en adoptant un degré moindre de décentralisation.

J’ai tendance à penser qu’à moyen terme, la censure, la confiscation d’actifs, les exigences KYC/AML ou la coercition des nœuds pousseront les utilisateurs à remettre en question la robustesse des systèmes centralisés, ce qui pourrait limiter leur marché à une seule juridiction. Dans un monde multipolaire, marqué par un manque de confiance entre nations et des tentatives de contrôle des capitaux et de surveillance financière des citoyens, il paraît peu probable que l’activité économique mondiale converge naturellement vers un seul système. Ethereum, quant à lui, revendique une neutralité de confiance unique, et ETH est l’actif qui tire sa valeur de cette neutralité. C’est aussi le refuge privilégié pour un stockage de valeur véritablement sans permission au sein du système.

En comparaison, les stablecoins en dollars émis par des institutions centralisées n’offrent aucune garantie de droits de propriété à leurs détenteurs. Comme l’a souligné Sreeram, fondateur d’Eigenlayer, tout détenteur d’un USDxxx court le risque d’être arbitrairement « récolté » par Circle ou Tether — on ne peut pas vraiment posséder une monnaie programmable sous condition de risque vis-à-vis d’une contrepartie. J’espère que ETH, ainsi que les stablecoins et dérivés adossés à ETH, deviendront l’option par défaut pour protéger la souveraineté des biens numériques.

2. Ethereum et les Rollups

L’aspect neutre et résistant à la censure d’Ethereum en fait le lieu idéal pour le règlement, le stockage et l’expression de la valeur. Toutefois, le simple règlement au niveau L1 ne suffit pas à décrire pleinement l’objectif de la feuille de route centrée sur les Rollups. Ethereum agit également comme couche de règlement et de disponibilité des données (data availability, DA) pour les Rollups.

Je considère les Rollups (ainsi que leurs plateformes respectives, telles que Optimism Superchain ou Arbitrum Orbit) comme autant de territoires indépendants. Chaque territoire cherchera à offrir aux utilisateurs ce qu’ils désirent — transactions rapides, frais bas, intégration simplifiée, etc. — mais cela se fait au prix d’un certain compromis sur la décentralisation.

J’utilise le terme « territoire » car, actuellement, les équipes responsables de la création et de l’expansion des Rollups conserveront probablement une influence majeure sur leurs domaines respectifs — ce qui semble acceptable. L’intérêt même des Rollups réside dans les compromis qu’ils font là où Ethereum L1 refuse d’en faire. Si les Rollups devaient être aussi décentralisés qu’Ethereum L1, pourquoi établir cette relation symbiotique en premier lieu ? Les Rollups s’appuient sur la sécurité et la décentralisation fournies par Ethereum, tandis qu’Ethereum dépend des Rollups pour étendre l’activité économique au sein de l’écosystème.

Un point crucial ici est que les Rollups doivent atteindre l’étape 2 (Stage 2) : les règles de mise à jour des contrats de pont doivent être solides, et les chemins de sortie pour les actifs clairement définis. Toutefois, il faut noter que Stage 2 ne précise pas (i) le degré de décentralisation des ordonnanceurs (sequencers) des Rollups ; (ii) la destination des frais et de la MEV (valeur extractible par les mineurs) générés par les activités des Rollups ; (iii) l’interopérabilité entre les écosystèmes de Rollups.

Stage 2 fixe une norme quant à la manière dont les Rollups exploitent la sécurité et la décentralisation d’Ethereum, mais laisse largement ouverte la conception d’autres dimensions des Rollups. Je ne prendrai pas position dans le débat sur la manière ou le moment où les Rollups devraient décentraliser leurs sequencers (bien que je sois généralement d’accord avec Max — je ne vois pas leur motivation à le faire). Néanmoins, je partage l’avis de Vitalik : ce n’est pas la priorité absolue. Je pense que la tâche la plus importante pour les Rollups actuellement est (i) d’hériter de la sécurité d’Ethereum en atteignant Stage 2 ; (ii) d’hériter de la résistance à la censure d’Ethereum grâce à un mécanisme d’inclusion forcée transparent et efficace (contrairement à la situation actuelle marquée par des délais). À mes yeux, ce sont là les éléments clés, ramenant tout au thème central selon lequel Ethereum peut offrir le système de droits de propriété le plus solide pour les actifs L1 et L2.

(2.1) La disponibilité des données (DA) d’Ethereum

Un aspect clé de la conception des Rollups concerne l’endroit où les données des transactions sont publiées (c’est-à-dire quel service DA utiliser). En pratique, on observe déjà que certains nouveaux projets utilisent dès le départ des couches alternatives de disponibilité des données (alt-DA).

Je ne soutiens pas les tentatives de certains membres de la communauté d’imposer par pression sociale ou contrainte l’utilisation de la couche DA d’Ethereum — une approche de toute façon insoutenable. Au contraire, nous devrions examiner quels avantages uniques offre la DA d’Ethereum, ainsi que ses effets de réseau potentiels. Le principal avantage de l’utilisation de la DA d’Ethereum réside dans l’héritage de l’utilité de propriété et de la résistance à la censure d’Ethereum (je commence à me répéter…). J’aime décrire cette caractéristique comme permettant la « libre circulation » des actifs des Rollups. En tant qu’utilisateur on-chain, si je sais que mes actifs ne peuvent être saisis et que je bénéficie du même niveau de garantie d’auto-détention, alors je suis heureux d’effectuer la plupart de mes activités financières quotidiennes sur un Rollup légèrement moins décentralisé qu’Ethereum. Partant de là, examinons le scénario suivant :

Scénario : Pour un utilisateur transférant ETH depuis L1 vers un L2 via un pont standard par contrat intelligent, dans quelle mesure peut-il retirer ses fonds vers une adresse différente sur L1 ?

La capacité d’évasion (« escape ») du L2 dépend de l’endroit où le L2 publie ses données.

Si le L2 est un Rollup reposant sur la DA d’Ethereum et publie ses données de transaction dans les blobs d’Ethereum, l’utilisateur pourra utiliser mécaniquement le mécanisme d’évasion. Car chaque mise à jour d’état sur le contrat de pont aura ses données sous-jacentes soumises aux blobs d’Ethereum, garantissant ainsi que les utilisateurs du Rollup peuvent prouver la validité de leurs retraits, et utiliser L1 pour forcer l’empaquetage des transactions (ils conservent toujours la souveraineté sur leurs actifs L2).

Si le L2 choisit de publier ses données de transaction sur une autre solution DA, alors le mécanisme d’évasion ne sera disponible que si le Rollup reste actif. En publiant les données des transactions du L2 sur une autre chaîne, la mise à jour d’état du contrat de pont sur Ethereum doit être liée à la disponibilité des données transactionnelles sur la chaîne alt-DA. Autrement dit, si quelqu’un publie une racine d’état invalide sur le contrat de pont sans avoir publié les données transactionnelles correspondantes sur la chaîne alt-DA (ce qu’on appelle souvent une « attaque de retenue de données »), alors les utilisateurs du L2 ne pourront pas prouver que leur retrait est valide, et ne pourront donc pas récupérer leurs ETH sur L1 (ils perdront la souveraineté sur leurs actifs L2).

Il convient de noter que ce deuxième cas impliquerait l’arrêt permanent de la génération de blocs par le L2 afin de bloquer tous les actifs via le contrat de pont standard — une intervention extrême. Sur la base de ce scénario, on peut tirer une conclusion simple : seuls les Rollups Ethereum ayant atteint Stage 2 et publiant leurs données de transaction dans les blobs peuvent offrir aux actifs transférés vers L2 un niveau de protection identique en matière de droits de propriété.

Ce scénario met en lumière le premier effet de réseau de la DA d’Ethereum (et celui que je considère comme le meilleur) : un Rollup qui publie ses données sur la DA d’Ethereum bénéficie indirectement des autres Rollups faisant de même, car tous les actifs sur chaîne partageront les mêmes hypothèses de confiance. Sreeram appelle cela l’« effet de réseau de composable sans confiance » — j’aime ce nom, même si la valeur perçue par l’utilisateur reste encore floue. Nous en sommes encore aux toutes premières étapes de l’adoption des L2, et spéculer davantage sur ce point semble prématuré. Ce qui importe davantage pour l’instant, c’est de s’assurer que les Rollups n’aient aucun motif immédiat à recourir à des services DA externes. L’objectif d’améliorer les performances de la DA d’Ethereum via PeerDAS et Danksharding est parfaitement aligné avec la vision de fournir de nombreux blobs aux Rollups — un choix très simple à faire.

À l’avenir, on peut imaginer que la DA d’Ethereum génère d’autres effets de réseau. Par exemple, dans des scénarios impliquant des preuves en temps réel de la validité des transactions et des pré-référencements (preconfs), les Rollups utilisant la DA d’Ethereum pourraient offrir une meilleure expérience inter-chaînes, plus de liquidité et davantage d’utilisateurs. Ces arguments semblent peut-être trop futuristes pour que beaucoup y croient fermement.

Les effets de réseau autour de la DA ne deviendront cruciaux que lorsque nous considérerons sérieusement les frais de DA comme une composante centrale de la valeur de l’actif ETH. Approfondissons ce sujet.

(2.2) Capture de valeur par ETH

Jusqu’ici, nous n’avons pas abordé les frais ni la manière dont ils apportent de la valeur à Ethereum (ETH), bien que ce soit le sujet dominant depuis quelques semaines. Dans la structure de cet article, j’estime que cette question vient après (1) l’utilité d’Ethereum en tant que couche de règlement, avec ses droits de propriété et sa résistance à la censure, et (2) le rôle d’Ethereum en tant que couche DA étendant sécurité et décentralisation aux Rollups. Cela dit, il est nécessaire de réfléchir à des formes de valorisation d’ETH plus « directes ».

Personnellement, je suis pleinement d’accord avec Dankrad Feist (un autre chercheur à la Fondation Ethereum) sur les frais liés aux blobs, lors de son récent AMA :

« Je ne crois pas que les revenus provenant des blobs seront le meilleur mécanisme de capture de valeur pour Ethereum. Le marché de la disponibilité des données est trop instable — même si Ethereum offre la meilleure sécurité, obtenir quelque chose de “suffisamment proche” est trop facile, ce qui n’en fera jamais une bonne méthode pour extraire de la valeur. »

Fondamentalement, je ne pense pas que la DA d’Ethereum créera une forte fidélité utilisateur. Les effets de réseau mentionnés ci-dessus ne sont pas assez puissants pour imposer durablement aux L2 le paiement de frais élevés pour les blobs, mais je ne pense pas que ce soit un problème. En proposant un service DA bon marché aux Rollups, Ethereum les encourage à développer l’activité économique au sein de son écosystème. Ainsi, les propositions visant à augmenter le prix des blobs pour stimuler artificiellement le taux de brûlage à court terme semblent aller totalement dans la mauvaise direction (je rejoins encore une fois Dankrad sur ce point). Francesco (chercheur à la Fondation Ethereum) a d’ailleurs fait une excellente intervention lors d’un récent AMA, illustrant le nombre massif de transactions L2 possibles sous l’extension proposée de la DA.

Une autre source d’accumulation de valeur pour ETH est la destruction des frais d’exécution au niveau L1. Max Resnick (chercheur à la Fondation Ethereum) et ses collègues ont lancé une campagne pour ramener toute l’exécution DeFi sur L1 ; en revanche, Justin Drake (chercheur à la Fondation Ethereum) estime que l’exécution au niveau L1 « n’a pas d’avenir ». Mon avis se situe entre les deux. Là encore, je souhaite citer Dankrad :

« La L1 Ethereum deviendra le point de convergence de tous ces sous-domaines, et de nombreuses activités très précieuses continueront d’y avoir lieu, générant des frais significatifs. (Pour y parvenir, une certaine extension de la L1 sera nécessaire.) »

Il semble que des activités de valeur auront toujours lieu sur Ethereum. Créer une plateforme favorisant une grande activité économique sur les L2 stimulera également l’utilisation de la chaîne de base. Il est donc nécessaire d’étendre la couche d’exécution L1 pour accompagner cette croissance, mais je considère cette priorité comme secondaire par rapport au maintien et à l’amélioration des propriétés d’Ethereum en tant que couche de règlement et de DA. Cela renforce mon idée centrale : Ethereum devrait maximiser l’activité économique au sein de sa plateforme (y compris les Rollups), et ETH devrait être positionné comme un support de stockage de valeur véritablement sans permission, et non simplement comme un actif porteur d’intérêt.

Cette focalisation sur la fonction de stockage de valeur d’ETH amène naturellement la question : « Pourquoi ne pas choisir BTC plutôt ? »

Je conclurai brièvement cette interrogation.

3. À propos du Bitcoin

Le Bitcoin (BTC) mérite de longs développements, surtout depuis qu’il a ravivé l’écosystème de recherche et de développement grâce aux ordinaux, runes, Rrollups, BitVM, etc. Mais cet article ne s’attardera pas sur ces détails, et je ne suis pas non plus la personne la mieux placée pour en parler. Néanmoins, je soulignerai quelques points clés étroitement liés à la vision d’Ethereum exposée précédemment.

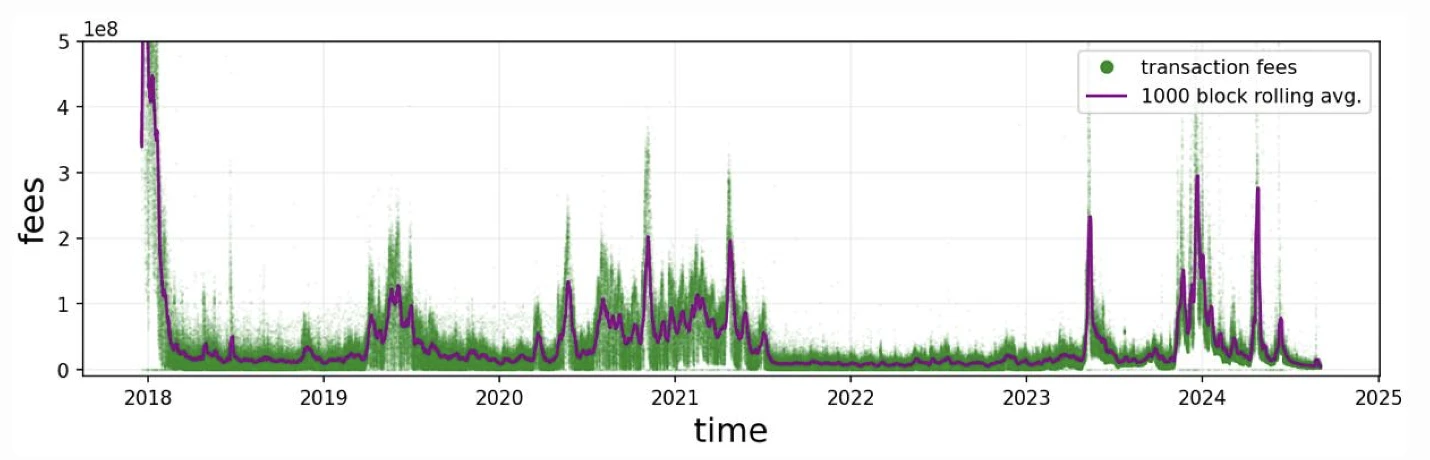

Tout d’abord, la limite fixe de 21 millions de BTC. Ce concept révolutionnaire de rareté numérique volontaire est extrêmement puissant, faisant du Bitcoin l’un des actifs les plus précieux au monde (atteignant un milliard de dollars de capitalisation en septembre 2024, classé 10e). Pourtant, je pense que cet engagement à une offre maximale de 21 millions est une faille fatale du système Bitcoin, car je considère que sa règle de sélection de fourches devient fondamentalement « instable » à mesure que la récompense par bloc diminue. La réponse habituelle du marché est que les frais de transaction deviendront suffisamment élevés pour inciter les mineurs honnêtes. Or, je ne suis pas convaincu.

Le graphique ci-dessous illustre la volatilité des frais sur le réseau Bitcoin au cours des six dernières années. Je ne crois pas que les mineurs puissent rester rentables avec un flux de revenus aussi instable. Prenons l’exemple des deux années allant de mi-2021 à mi-2023, durant lesquelles les frais du réseau Bitcoin étaient constamment inférieurs à 1 BTC par bloc. Une hypothèse plus optimiste serait que la majorité des BTC soient détenus par des émetteurs d’ETF, qui pourraient alors subventionner le minage et continuer à gagner des frais via leur modèle d’asset management. Mais ce n’est clairement pas le résultat attendu par l’esprit cypherpunk. De plus, l’idée que les revenus de frais motiveront le minage contredit la philosophie dominante du « buy and hodl ». Si tout le monde ne fait que détenir, d’où viendront les frais ?

Deuxièmement, la possibilité que Bitcoin se transforme lui-même en couche de règlement et de disponibilité des données (DA). La réponse la plus viable que j’ai entendue concernant la problématique des frais sur Bitcoin est que celui-ci pourrait devenir une couche de règlement et de DA pour des L2 (payeurs). Théoriquement possible, similaire au chemin emprunté par Ethereum, mais avec deux différences notables.

Le modèle de sécurité central d’Ethereum ne dépend pas des frais générés par le règlement et la DA, grâce à son mécanisme d’émission. J’ai même mentionné plus haut que je ne considère pas les frais de DA comme un élément clé de la valeur d’ETH. Pour Bitcoin, en revanche, la génération continue de frais est une condition vitale — ce qui crée un cercle étrange : « La sécurité L1 dépend des frais payés par les L2, et les L2 dépendent de la sécurité L1. »

Bitcoin n’a ni feuille de route d’extension ni pratique standardisée de mise à niveau du réseau. C’est à la fois un atout et un inconvénient. Bien que la stabilité et la prévisibilité soient des traits fondamentaux du système Bitcoin, elles pourraient aussi entraver sa transformation en couche de règlement et de DA. C’est un dilemme classique de l’innovateur : un système trop grand et trop réussi peut devenir incapable de grandes améliorations, comme ajouter OP_CAT ou augmenter la taille des blocs — des changements nécessaires pour fournir aux L2 les ressources requises pour une extension significative.

Je serai ravi d’être contredit sur ces points, car ma compréhension de l’écosystème Bitcoin reste limitée, et ces opinions ne reflètent que mon analyse actuelle.

Il y a bien d’autres choses à dire sur Bitcoin, mais je m’arrête ici. BTC a toutes les raisons d’être vu comme de l’or numérique — un actif très précieux, mais relativement statique. Je crois qu’ETH aura un avenir bien plus dynamique, en tant que stockage de valeur programmable et résistant à la censure, soutenant un système économique numérique plus vaste grâce à des services de règlement, de DA et d’exécution sans permission.

Conclusion

Ethereum s’engage fermement en faveur de la décentralisation, avec pour objectif de construire la plateforme la plus sûre et la plus résistante à la censure pour l’économie on-chain. La feuille de route centrée sur les Rollups vise à étendre l’activité économique du réseau sans sacrifier les caractéristiques clés de la couche de règlement. En tant que couche DA, Ethereum offre aux Rollups une solution bon marché et hautement décentralisée, leur permettant d’attirer plus d’utilisateurs en réduisant partiellement leur propre décentralisation, sans compromettre la souveraineté des utilisateurs sur leurs actifs.

Je partage l’avis de Myles Oneil : peu importe les mécanismes précis de capture de valeur, la valeur d’ETH augmentera avec la croissance de l’activité économique dans l’écosystème — discuter d’optimisation de la capture de valeur est donc prématuré. Enfin, bien que je considère le maintien des attributs de règlement et l’extension de la disponibilité des données comme les aspects les plus importants de la feuille de route, je reconnais qu’il faut également avancer parallèlement sur l’extension de l’exécution au niveau L1, ce qui repose sur les innovations technologiques du secteur.

Fondamentalement, je pense que la valeur d’ETH découle principalement de son rôle de stockage de valeur global et sans permission. Bien que les histoires d’accumulation de valeur que nous avons discutées soient intimement liées à l’expansion de l’écosystème, la croissance à long terme des utilisateurs et des développeurs doit primer sur les préoccupations à court terme concernant les mécanismes de jeton. La feuille de route centrée sur les Rollups est tout à fait sensée : d’abord le règlement, puis la disponibilité des données, et enfin l’exécution au niveau L1 — voilà l’ordre à suivre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News