Pourquoi dit-on que Web3 est proche de l'adoption massive ?

TechFlow SélectionTechFlow Sélection

Pourquoi dit-on que Web3 est proche de l'adoption massive ?

La popularisation de la finance Web3 ou le secteur traditionnel de la finance progressant vers la conformité et le secteur PayFi.

Rédaction : JamesX

Pourquoi dis-je que Web3 est proche de l'adoption massive ?⁉️

Ou plutôt, la fin vers laquelle tend l’adoption massive de Web3 ressemble en réalité à Web2.5.

Je vais également présenter plusieurs projets et concepts de produits capables d’aider réellement Web3 à atteindre cette adoption massive 👇

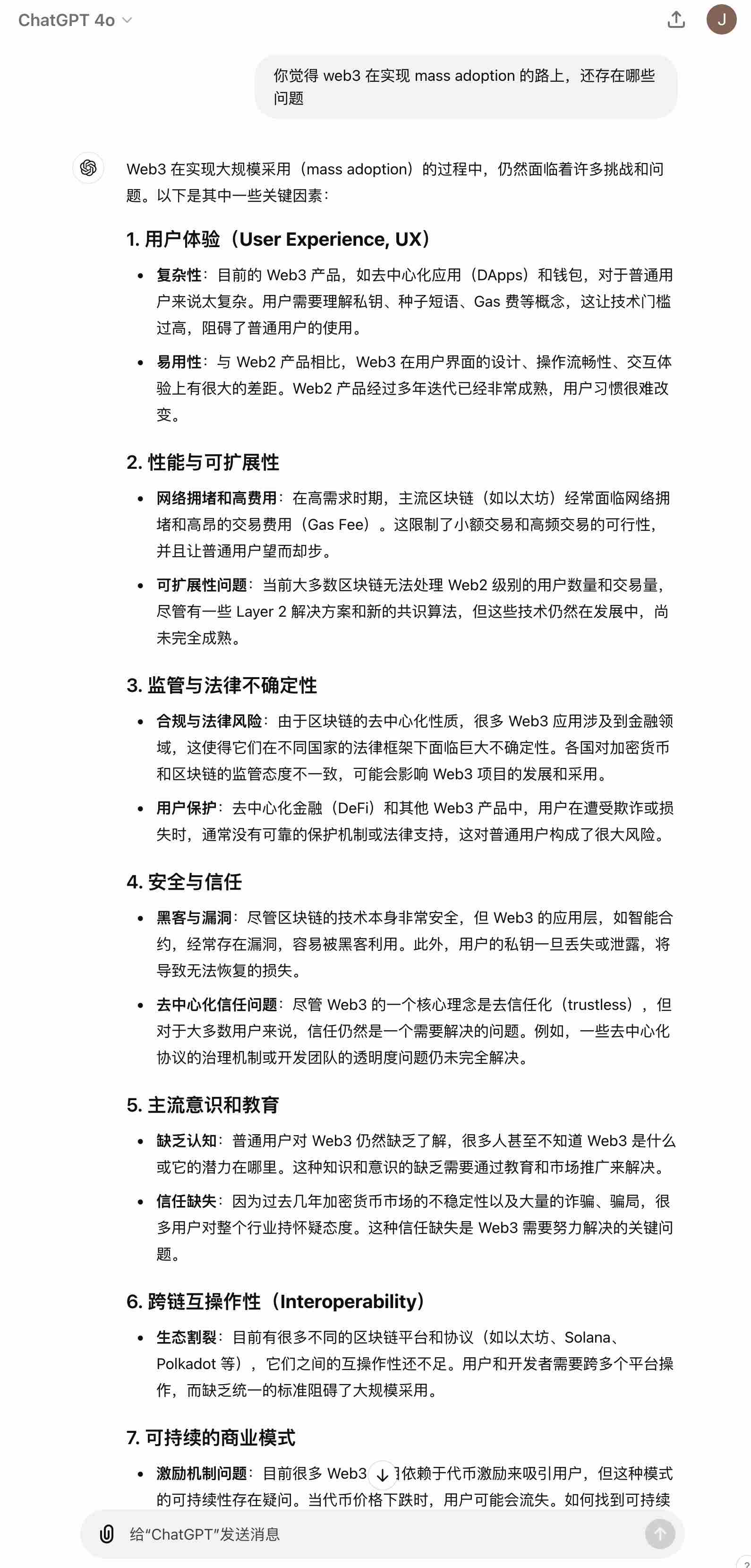

L'image ci-dessous est la réponse fournie par GPT lorsque je lui ai demandé : « Quels sont les obstacles empêchant Web3 d’atteindre l’adoption massive ? ».

Franchement, c’est tout à fait juste — cela correspond bien aux points critiques du secteur. Les points 3 et 5 sont difficiles à résoudre uniquement par l’innovation ou l’optimisation interne du secteur, mais pour les autres problèmes, plusieurs équipes travaillent activement à les améliorer.

Récemment, à travers mon utilisation personnelle ainsi que l’étude d’autres rapports et données, j’ai remarqué plusieurs projets particulièrement prometteurs qui rapprochent progressivement le secteur Web3 de son objectif d’adoption massive. Je souhaite donc partager brièvement ces observations avec tous les professionnels du secteur.

1. Pourquoi le login sur une plateforme Web3 devrait-il obligatoirement passer par un portefeuille ?

« Connecter son portefeuille » et l’expérience d’un compte par portefeuille sont souvent perçus par les acteurs du secteur Web3 comme un avantage clé par rapport à Web2.

Mais c’est aussi le principal obstacle qui empêche la majorité des utilisateurs de s’essayer aux plateformes Web3, car l’acquisition d’actifs initiaux sur la blockchain et l’apprentissage de l’utilisation d’un portefeuille Web3 comportent un seuil d’entrée élevé et des risques importants.

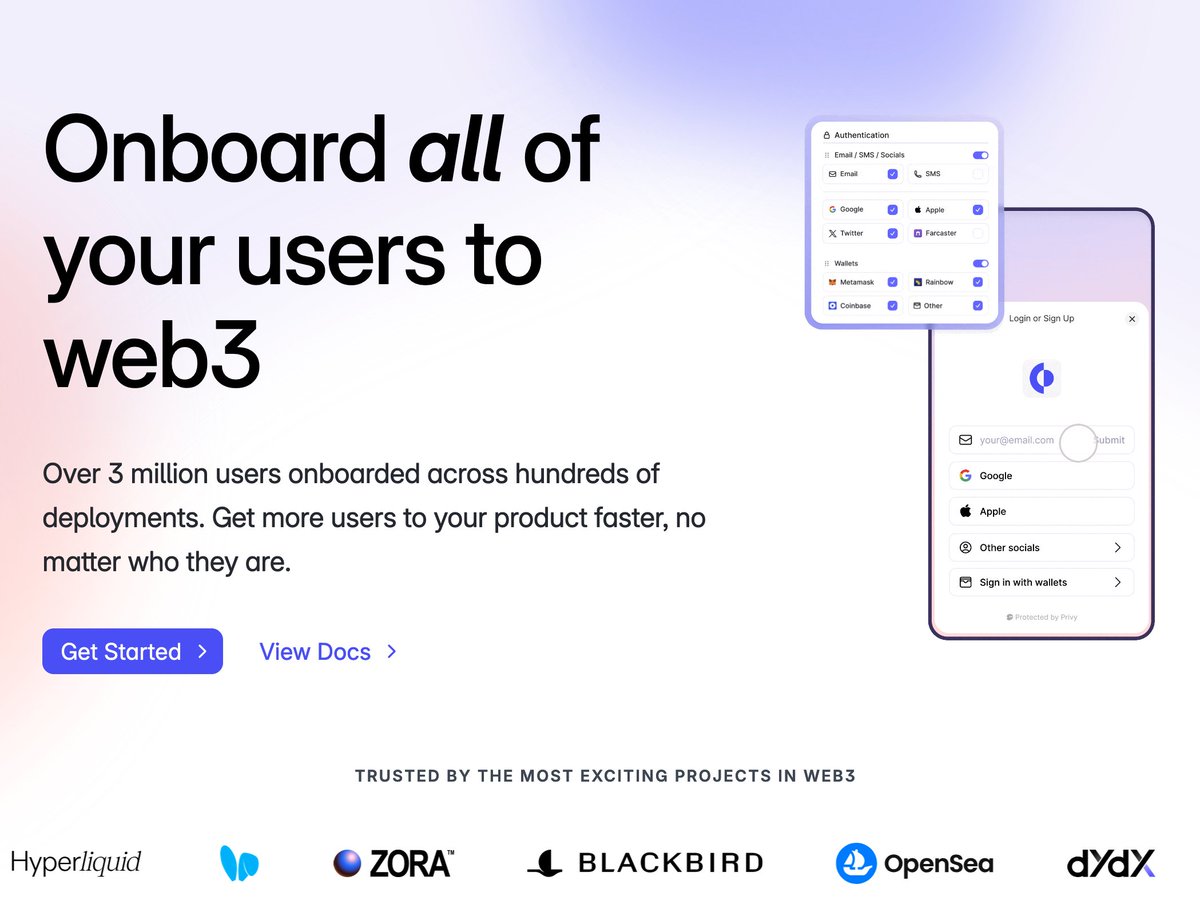

Alors pourquoi ne pas adopter une approche Web2.5 permettant aux utilisateurs d’accéder aux différentes plateformes Web3 et de créer un compte sans posséder aucun portefeuille Web3 ? En combinant cela avec des portefeuilles AA (Account Abstraction) continuellement optimisés, on pourrait permettre aux utilisateurs d’entrer dans l’univers Web3 via une application Web3 non-décentralisée ou non liée à une bourse centralisée.

Dans cette direction, le produit phare actuel est privy_io, qui prend en charge presque tous les systèmes d’authentification Web2 et Web3, et compte déjà plus de 3 millions d’utilisateurs.

Si vous êtes un utilisateur ou professionnel curieux des dernières innovations Web3, vous avez sûrement remarqué à quel point les composants de login, de compte et de portefeuille de Privy se sont répandus dans les nouveaux produits Web3 ces derniers mois, offrant une expérience extrêmement fluide.

À tel point que certaines applications n’ayant même aucun besoin d’interaction avec des actifs Web3 intègrent désormais les composants de login de Privy afin d’attirer des utilisateurs aisés typiques du monde Web3. Cela montre bien que Web2 et Web3 ne sont pas deux mondes isolés. Dès lors qu’une expérience utilisateur est suffisamment fluide, pourquoi exiger encore un portefeuille pour accéder aux plateformes Web3 ?

J’ose même avancer une hypothèse audacieuse quant à l’avenir : il pourrait apparaître des plateformes DeFi (ou plates-formes financières sur chaîne) où les utilisateurs n’auraient absolument pas besoin d’un portefeuille Web3 pour effectuer une opération clé en main, passant directement d’un compte de paiement traditionnel (PayPal, Apple Pay, carte de crédit) à l’obtention d’actifs sur chaîne, puis au dépôt dans un protocole blockchain. (Bien sûr, cela dépendra également de l’évolution de la narration autour du « payfi », dont nous parlerons plus tard.)

2. L’interopérabilité entre blockchains / La gestion multi-chaînes — Un domaine voué à l’unification au niveau UX

La fragmentation de liquidités entre l’écosystème ETH avec ses multiples L2, et d’autres écosystèmes aux architectures différentes comme Solana, Move ou même BTC, constitue un problème majeur affectant gravement l’expérience utilisateur sur chaîne.

Récemment, un projet très discuté dans la zone sinophone, dAppos, a lancé intendasset : un actif supplémentaire géré par dAppos, accessible via mise en gage d’actifs, permettant aux utilisateurs d’opérer sur plusieurs chaînes. Cela atténue partiellement les douleurs liées aux coûts élevés et aux étapes complexes des opérations inter-chaînes.

Cependant, je tiens à souligner que ce modèle reste fondamentalement semi-centralisé. En réalité, un autre acteur du secteur est mieux placé pour fournir un service similaire : les bourses centralisées (CEX).

Pourquoi ?

1. L’expérience utilisateur de déposer ses actifs chez dAppos est comparable à celle d’un dépôt sur une CEX.

2. Les CEX, surtout les grandes, sont aujourd’hui les principaux acteurs de la gestion et du service de liquidité inter-chaînes.

3. Les CEX ont naturellement intérêt à garder les actifs des utilisateurs sur leurs plateformes plutôt que de les voir retirés sur chaîne. Ainsi, en mettant en gage leurs actifs auprès d’une CEX, les utilisateurs pourraient recevoir un « intendasset » utilisable sur chaîne, ce qui inciterait les CEX à retenir davantage d’actifs internes.

4. Les grandes CEX bénéficient actuellement d’une meilleure légitimité en matière de conformité réglementaire et de sécurité financière. (Hors cas de CEX susceptibles de faire faillite ou d’émettre des actifs frauduleux.)

Cependant, suite au traumatisme causé par l’effondrement de FTX, il reste à débattre si ce scénario verra émerger un modèle massif centré sur les CEX. N’hésitez pas à commenter pour échanger vos avis. (Je prévois déjà que certains trouveront cette idée stupide.)

Precisons tout de même : je ne nie pas l’utilité des protocoles d’interopérabilité et des ponts inter-chaînes. Simplement, leur expérience utilisateur, frais et sécurité restent insuffisants aujourd’hui. J’espère sincèrement voir émerger à l’avenir des solutions plus natives, décentralisées et sans confiance.

Un autre problème majeur pour les utilisateurs multi-chaînes concerne la gestion des comptes sur plusieurs écosystèmes et blockchains. Bien que les portefeuilles principaux intègrent de plus en plus nativement les nouvelles blockchains (ex: okxwallet, phantom supportent désormais la gestion multi-écosystèmes — EVM, BTC, Solana, etc.), lors d’un transfert ou d’un retrait, l’utilisateur doit encore ouvrir son portefeuille, cliquer sur la barre d’adresse pour retrouver la bonne chaîne, puis copier l’adresse.

Bien que des services d’abstraction d’adresses existent dans l’écosystème EVM (comme ENS avec .BNB, .ARB, etc.) et que Solana propose également son propre service (.SOL), les utilisateurs souhaitent pouvoir gérer leurs adresses multi-écosystèmes via un seul et même service.

Debank propose un service de création de Web3ID, mais son prix d’enregistrement proche de 100 USDC m’a immédiatement dissuadé (en plus, il faut d’abord déposer ses actifs sur la L2 Debank avant de payer, ce qui nuit gravement à l’expérience utilisateur).

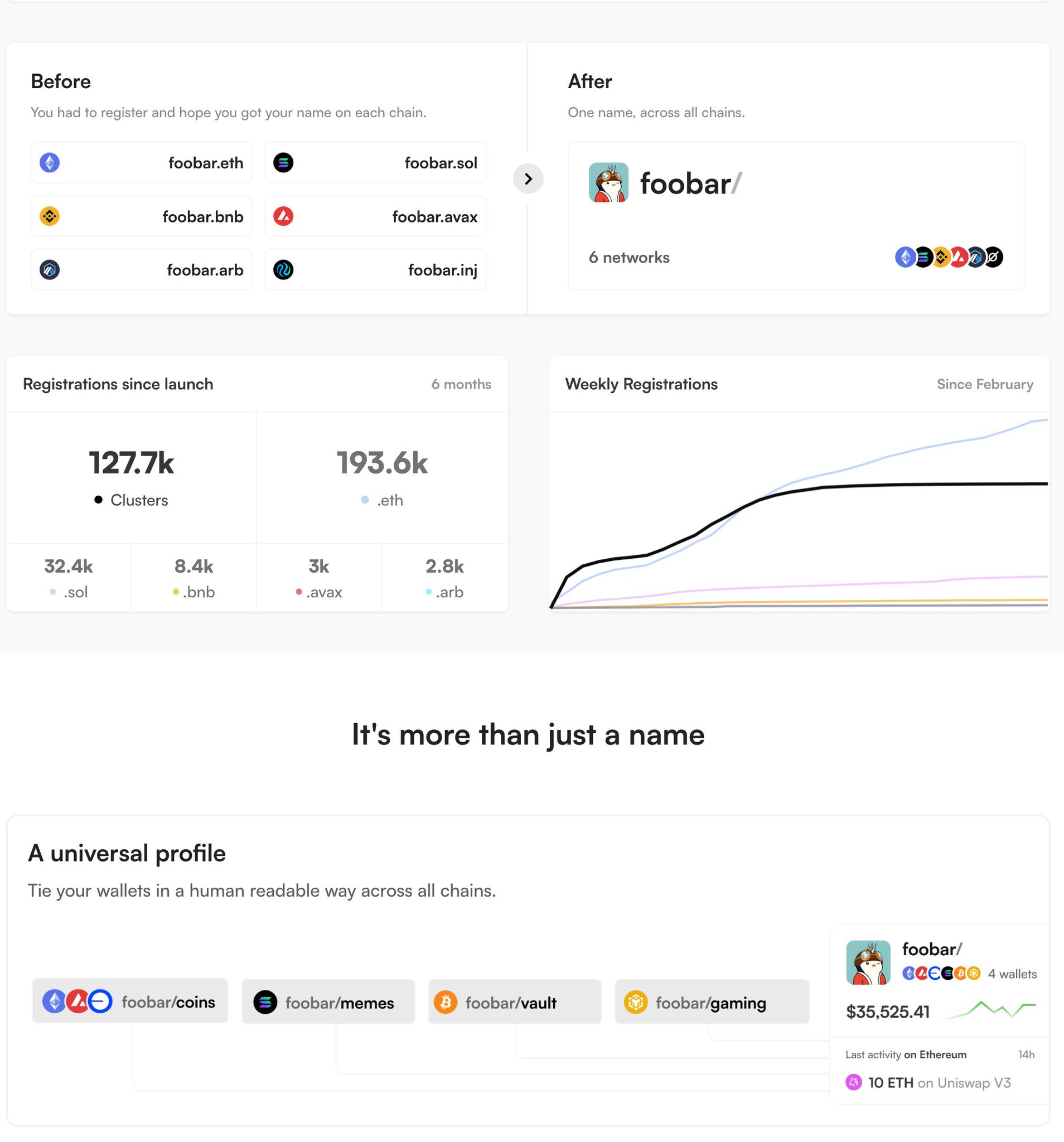

Ce n’est qu’en découvrant récemment le projet clustersxyz que j’ai eu un véritable coup de cœur.

Cluster est un service **All-Chain Name Service** basé sur LayerZero. Son fonctionnement est simple : l’utilisateur s’inscrit avec un nom comme « jamesx/ » et lie un portefeuille principal. Il peut alors générer automatiquement des comptes de gestion multi-chaînes. Par exemple, pour envoyer des SOL à mon compte solana, il suffit d’entrer « jamesx/sol », et toute application intégrant Cluster saura le traduire en mon adresse solana.

Actuellement, un compte « xxxx/ » génère par défaut 8 adresses correspondantes sur les principaux écosystèmes Web3 : /evm, /sol, /btc, /ripple, /aptos, /doge, /tron, /cosmos.

À condition que suffisamment de protocoles intègrent la résolution d’adresses de clusters, cette expérience serait extrêmement pratique. Et avec un coût d’enregistrement actuel minimal de 0,01 ETH (environ 30 dollars), comparé aux frais cumulés pour enregistrer séparément des noms .xxx sans outil de gestion unifié, cet outil est hautement compétitif en termes de prix et d’expérience.

À noter : le fondateur de Clusters est aussi celui de delegatedotxyz, disposant ainsi d’un parcours et de ressources solides pour accélérer l’adoption de Clusters dans le secteur (avec en plus le soutien de LayerZero).

Mon espoir pour l’avenir : pouvoir utiliser indifféremment « jamesx/xxx » comme adresse de réception (et pourquoi pas, avec une intégration plus poussée de Privy, même une adresse e-mail pourrait devenir une adresse de réception cryptographique), et gérer mes actifs multi-chaînes avec une fluidité comparable à un virement entre comptes sur une CEX.

3. Quelle est la différence fondamentale entre Web3 Social et les applications sociales traditionnelles ?

Web3 Social est incontournable dans la trajectoire vers l’adoption massive de Web3. Des écosystèmes comme Ton/Telegram ou Farcaster, récemment valorisé à 1 milliard USD, suscitent de grands espoirs.

Beaucoup pensent que l’essence de Web3 Social réside dans la « décentralisation », la « résistance à la censure », ou la « conservation permanente et immuable sur chaîne ». Mais je pense que ce n’est pas tout à fait exact.

Voyons ici les deux différences fondamentales que beaucoup d’utilisateurs ou professionnels n’ont pas encore pleinement comprises.

Différence 1 (déjà comprise par plusieurs professionnels) : Web3 Social dispose des conditions techniques de base pour créer de nouveaux types d’actifs.

C’est assez intuitif : les projets Web3 Social reposent sur des écosystèmes de blockchains. Une fois une blockchain présente, l’émission d’actifs devient extrêmement facile. On a d’abord vu des applications sociales verrouillées par NFT (accès conditionné à l’achat d’un NFT), puis des communautés verrouillées par jeton (accès à un groupe nécessitant la possession d’un token/NFT spécifique). Dans ces cas, l’actif précède la socialisation.

Ensuite, on a compris qu’émettre un actif supplémentaire pouvait créer davantage de valeur. C’est ainsi qu’est né le concept de « clé de fan » sur friend.tech, les distributions gratuites de jetons DegenTips dans l’écosystème Farcaster, ou encore les récents projets sur Telegram où l’on clique/rejoint pour gagner des tokens. Ces plateformes créent et distribuent de nouveaux types d’actifs selon une logique inédite, générant des effets considérables de création de richesse et de dépassement des frontières du cercle crypto, augmentant ainsi les attentes des utilisateurs vis-à-vis de Web3 Social (notamment l’espoir de gagner de l’argent).

C’est quelque chose que les plateformes Web2 ne peuvent absolument pas faire. Par exemple, je ne peux pas distribuer un actif négociable sur le marché secondaire à tous les utilisateurs de l’application Xueqiu, sinon le résultat serait encore plus spectaculaire.

Différence 2 (encore mal perçue par la majorité des professionnels) : la disponibilité des données sociales et la transformation radicale de la logique de développement d’applications sociales.

Dans le secteur des médias sociaux traditionnels, chaque application forme une île de données. Chaque plateforme sociale doit donc construire son propre système de compte et de données, et la plupart n’ouvrent pas d’interfaces d’accès aux données externes. Même quand des API sont disponibles (comme Twitter), le coût d’accès aux données est très élevé. C’est pourquoi les plateformes tierces spécialisées dans la gestion de comptes ou l’analyse de données Twitter imposent généralement des abonnements coûteux pour couvrir leurs frais et réaliser des profits.

Telegram suit cette logique : bien qu’il offre certaines API de données aux développeurs d’applications mini-programmes, étant donné que Telegram est une messagerie, des données comme les contacts ou conversations sont privées, et les utilisateurs hésitent à autoriser les développeurs à y accéder. Ainsi, les applications basées sur l’écosystème Ton ne peuvent récupérer que quelques dimensions simples d’informations utilisateur, utilisées principalement pour décider du montant des airdrops.

Documentation de développement pour les mini-apps Telegram : https://docs.telegram-mini-Apps.com/packages/telegram-Apps-sdk/init-data/user

Mais avec Farcaster, conçu comme une plateforme sociale ouverte comparable à Twitter, l’architecture technique sous-jacente permet aux développeurs d’accéder librement à toutes les données utilisateur. Par exemple, tout contenu public publié par un compte, ainsi que toutes les interactions sociales (likes, commentaires, partages), peuvent être récupérés par n’importe quel développeur de l’écosystème Farcaster pour construire sa propre application sociale.

Le principe est simple : outre le client officiel Warpcast, on trouve déjà TakoProtocol avec Takocast, le développeur indépendant 0xHaole avec Recaster, et une dizaine d’autres clients que j’ai testés, chacun ayant des orientations très différentes.

Chaque client propose une interface différente, un flux d’actualités avec un algorithme de recommandation unique, et des fonctionnalités spécifiques intégrant d’autres applications sur chaîne. Pourtant, chaque utilisateur peut utiliser n’importe quel client avec le même compte pour consulter l’ensemble des contenus de l’écosystème Farcaster (même si certains algorithmes filtrent certains contenus).

Cette logique de développement est révolutionnaire. Dans le monde traditionnel des réseaux sociaux, une telle diversité d’applications fonctionnant sur une même base de données est impossible, sauf peut-être dans le cadre de plusieurs projets issus d’une même entreprise (comme Facebook, Instagram et Threads).

Prenons un exemple plus parlant : si Twitter reposait techniquement sur un protocole Web3 social comme Farcaster, je pourrais développer un « Twitter version obsédé sexuel », où l’algorithme de recommandation ne montrerait que des contenus suggestifs ou pornographiques. Cette application n’aurait même pas besoin de recruter des créateurs de contenu, car elle filtrerait directement les données existantes sur Twitter.

C’est là que réside la véritable rupture de Web3 Social : l’accès ouvert aux données sociales et la facilité de création d’applications au sein de l’écosystème. C’est pourquoi je dis que BTC/ETH ont construit un système financier ouvert et résistant à la centralisation, tandis que des protocoles comme Farcaster bâtissent une infrastructure technique fondamentale pour une socialisation, un contenu et une identité ouverts. L’écosystème qui en découlera sera assurément aussi vaste que le secteur actuel du DeFi ou même du « Crypto ».

Et ces fonctionnalités ne dépendent d’aucun jeton : les utilisateurs peuvent y accéder directement. Les jetons ou nouveaux types d’actifs ne sont qu’un élément attractif durant les phases initiales de l’écosystème.

Par exemple, je pourrais ne pas utiliser vos données sociales pour une application sociale, mais plutôt pour une application e-commerce, recommandant automatiquement des produits ou des services en fonction de vos données sociales, de votre graphe social, voire de vos actifs sur chaîne.

(Bien sûr, les questions de confidentialité seront progressivement réglées par des régulations et normes techniques au fur et à mesure de l’évolution du secteur.)

4. La diffusion de la finance Web3 passe par la conformité du secteur financier traditionnel et le développement du secteur PayFi

Les deux piliers fondamentaux de la finance Web3 :

a. La reconnaissance du marché traditionnel des actifs cryptographiques comme réserve de valeur et actif d’investissement. Je ne m’étendrai pas sur ce point, car c’est la narration de base de tout le secteur crypto.

b. L’utilisation des actifs sur chaîne comme outils de règlement/paiement pour remplacer les systèmes traditionnels hors chaîne.

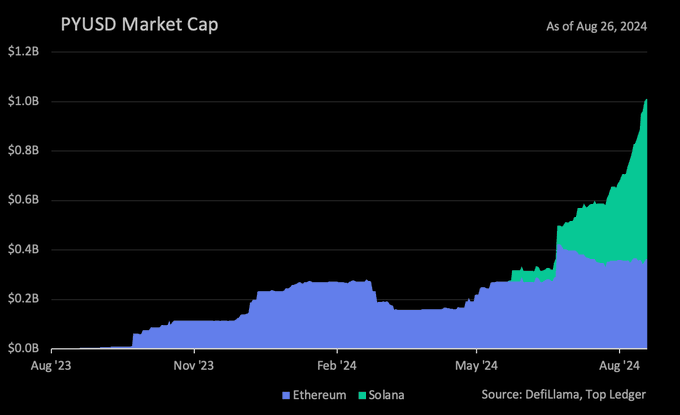

Ici, je vous invite à surveiller les données croissantes du PYUSD, stablecoin en dollars émis par PayPal, géant nord-américain des paiements — un actif rarement utilisé par les Chinois. À ma connaissance, son volume a déjà dépassé 1 milliard de dollars.

Ceux ayant vécu en Amérique du Nord savent que, dès que PayPal s’engage sérieusement, il peut rapidement déployer massivement les canaux de paiement PYUSD.

En outre, dès lors que PayFi touche aux paiements physiques, des exigences strictes de conformité locale entrent en jeu (comme pour le RMB numérique en Chine). Seules des entreprises du secteur financier traditionnel ou disposant de ressources locales solides peuvent opérer ici — ce qui exclut les petites équipes de développeurs (sauf si leur flux financier est douteux).

On pourrait se demander : le DeFi a-t-il encore un potentiel de croissance ? Personnellement, je pense que la marge narrative est limitée. Regardez Ethena (semi-centralisé) ou la mise à jour SKY de MakerDAO : ils nécessitent toujours l’intervention d’équipes financières centralisées. Au fil de la maturation du secteur, des réglementations plus strictes s’imposeront. Le DeFi sur chaîne convient mieux à des mécanismes de rendement simples comme le prêt (et encore, sous forme de prêt surcollatéralisé).

Toutefois, une fois que des sociétés comme PayPal auront amélioré l’expérience de conversion de dollars vers des actifs U sur chaîne, le secteur DeFi connaîtra probablement une croissance rapide à court terme, ce qui aidera à réduire le seuil d’entrée élevé pour les utilisateurs Web3.

Ainsi, la popularisation future de la finance Web3 est une tendance inévitable — mais elle sera moins liée au DeFi pur, et davantage à une « finance sur chaîne (on-chain finance) » soutenue par les institutions financières traditionnelles.

Voici donc ma vision de l’adoption massive future de Web3, résumée brièvement :

1. Expérience de login/compte plus proche de Web2.

2. Transferts d’actifs plus fluides entre chaînes/écosystèmes (inter-opérabilité) et gestion d’adresses optimisée.

3. Une architecture technique Web3 Social ouverte qui donne naissance à un nouvel écosystème de développement d’applications sociales.

4. Plus d’expériences quotidiennes de paiement/règlement sur chaîne impulsées par les acteurs traditionnels (payfi).

Mais en y repensant, devrait-on les appeler Web3… ou Web2.5 serait plus approprié ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News