Arthur Hayes : Le marché haussier sera reporté, un changement de cap de la politique de la Réserve fédérale pourrait provoquer une transformation du marché en septembre

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Le marché haussier sera reporté, un changement de cap de la politique de la Réserve fédérale pourrait provoquer une transformation du marché en septembre

Le bitcoin est l'indicateur le plus sensible à la situation de liquidité du dollar américain.

Auteur : Arthur Hayes

Traduit par : TechFlow

(Les opinions exprimées dans cet article sont celles de l'auteur uniquement et ne doivent pas être considérées comme des conseils d'investissement ni servir de base à toute décision d'investissement.)

Tout comme le chien de Pavlov, nous avons tous été conditionnés à réagir aux baisses de taux par un « Buy The F***ing Dip » (BTFD). Ce réflexe provient du souvenir d'une ère Pax Americana marquée par une faible inflation. Dès qu'une menace déflationniste apparaissait, la Réserve fédérale lançait sans hésiter sa machine à imprimer, car la déflation était mauvaise pour les détenteurs d'actifs financiers (c'est-à-dire les riches). En tant que monnaie de réserve mondiale, le dollar créait un environnement monétaire accommodant pour le monde entier.

La politique budgétaire mondiale face à la pandémie de COVID (ou selon certains, une escroquerie) a mis fin à l'ère de la déflation et ouvert celle de l'inflation. Les banques centrales ont tardé à reconnaître l'impact inflationniste du COVID, ajustant progressivement leurs politiques monétaires et budgétaires, puis relevant les taux d'intérêt. Le marché obligataire mondial, en particulier celui des États-Unis, a cru à la détermination des banques centrales à maîtriser l'inflation, évitant ainsi que les rendements grimpent à des niveaux extrêmes. Toutefois, supposer aujourd'hui que les banques centrales continueront à satisfaire les attentes des marchés obligataires en augmentant les taux et en réduisant l'offre monétaire est très incertain dans le contexte politique actuel.

Je me concentre sur le marché américain de la dette, car le dollar, en tant que monnaie de réserve mondiale, en fait le marché de la dette le plus important au monde. Peu importe la devise utilisée, tout instrument de dette est influencé par les rendements des obligations américaines. Les rendements obligataires reflètent les anticipations du marché sur la croissance économique future et l'inflation. L'état idéal est une croissance accompagnée d'une faible inflation ; le scénario pire est une croissance avec une forte inflation.

En resserrant ses taux directeurs au rythme le plus rapide depuis le début des années 1980, la Fed a réussi à convaincre le marché obligataire de sa détermination contre l'inflation. De mars 2022 à juillet 2023, elle a relevé ses taux d'au moins 0,25 % à chaque réunion. Même lorsque les indices d'inflation publiés atteignaient des sommets historiques en 40 ans, le rendement des obligations américaines à 10 ans n'a jamais dépassé 4 %. Le marché croyait que la Fed continuerait à hausser les taux pour contenir l'inflation, ce qui a empêché une flambée des rendements à long terme.

Indice des prix à la consommation américain (blanc), rendement des obligations américaines à 10 ans (or) et taux directeur supérieur (vert)

Cependant, tout a changé lors de la conférence de Jackson Hole en août 2023. Powell a suggéré que la Fed pourrait suspendre les hausses de taux lors de sa réunion de septembre. Pourtant, l'ombre de l'inflation plane toujours, principalement parce que la dépense publique reste un moteur clé de l'inflation, et cette tendance ne montre aucun signe de ralentissement.

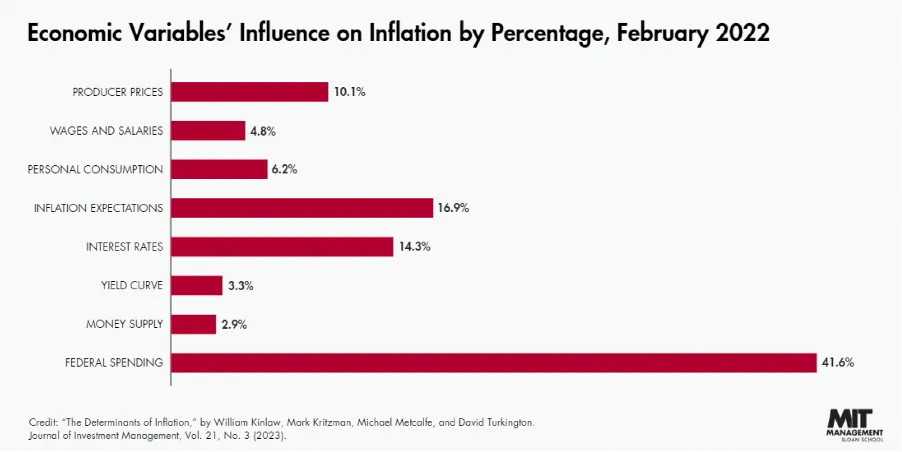

Des économistes du MIT ont découvert que la dépense publique est l'une des principales causes de la hausse de l'inflation.

D'un côté, les politiciens savent qu'une forte inflation nuit à leur réélection ; mais d'un autre côté, distribuer des avantages sociaux via la dévaluation monétaire augmente leurs chances d'être réélus. Si ces avantages ne bénéficient qu'à leurs partisans, payés par l'épargne de leurs opposants et de leurs propres électeurs, il devient politiquement avantageux d'augmenter les dépenses publiques. Ainsi, ils deviennent difficilement renversables. C'est exactement la stratégie adoptée par l'administration Biden.

En période de paix, les dépenses publiques globales ont atteint un niveau record. Bien sûr, cette « paix » est relative, perçue uniquement par les citoyens de l'Empire ; pour ceux tués par les armes américaines, ces dernières années n'ont guère été paisibles.

Si ces dépenses étaient financées par des impôts, le problème serait moins grave. Mais augmenter les impôts est très impopulaire pour les dirigeants en place, donc cela n'arrive pas.

Dans ce contexte budgétaire, le 23 août 2023 à Jackson Hole, le président de la Fed, Powell, a annoncé qu'il suspendrait probablement les hausses de taux lors de la réunion de septembre. Plus la Fed hausse les taux, plus le coût de financement du déficit grimpe. En augmentant ce coût, la Fed pourrait freiner les dépenses excessives — principal moteur de l'inflation. Elle aurait pu continuer à lutter via les taux, mais elle a choisi de s'arrêter. Le marché devra donc ajuster lui-même la situation.

Après l'intervention de Powell, le rendement des obligations américaines à 10 ans a bondi rapidement de 4,4 % à environ 5 %. Cela surprend, car même quand l'inflation atteignait 9 % en 2022, le rendement restait autour de 2 % ; 18 mois plus tard, avec une inflation tombée à 3 %, le rendement approche désormais 5 %. Ces taux élevés ont fait chuter les actions de 10 %, et surtout, ravivé les craintes de faillite des banques régionales américaines, exposées aux pertes sur leurs portefeuilles obligataires. Face à des coûts de financement du déficit plus élevés, une baisse des recettes fiscales dues aux gains en capital, et une crise bancaire potentielle, la « bad girl » Yellen est intervenue pour injecter de la liquidité en dollars et stabiliser le système.

Comme je l'ai mentionné dans mon article Bad Gurl, Yellen a annoncé que le Trésor américain émettrait davantage de bons du Trésor (T-bills). Cela transférerait des fonds du programme de reverse repo (RRP) de la Fed vers les T-bills, re-leveraguant ainsi le système financier. Cette annonce, faite le 1er novembre 2024, a relancé le marché haussier des actions, obligations et cryptomonnaies.

De fin août à fin octobre 2023, le prix du bitcoin est resté instable. Mais après l'injection de liquidité par Yellen, le bitcoin a commencé à grimper, atteignant un nouveau sommet historique en mars dernier.

Réflexion inversée

L'histoire ne se répète jamais exactement, mais elle a souvent des airs de famille. Dans mon précédent article Sugar High, je n'ai pas suffisamment perçu ce point, discutant alors de l'impact du changement de politique salariale de Powell. Comme la plupart des gens, j'étais optimiste sur l'effet positif attendu des baisses de taux sur les marchés risqués — ce qui me mettait mal à l'aise. En route vers Séoul, j'ai jeté un œil distrait à ma liste Bloomberg, où figurent les variations quotidiennes du RRP. J'ai remarqué que le RRP avait augmenté, ce qui m'a intrigué, car je m'attendais à ce qu'il continue de baisser suite aux émissions nettes de T-bills par le Trésor américain. Une analyse plus poussée a révélé que cette hausse datait précisément du 23 août, jour du changement de ton de Powell. J'ai envisagé que cette poussée soit due à un « window dressing » trimestriel : les institutions financières déposent souvent temporairement des liquidités dans le RRP à la fin du trimestre, puis les retirent la semaine suivante. Mais le troisième trimestre ne se terminant que le 30 septembre, cette explication ne tient pas.

J'ai ensuite pensé que les fonds du marché monétaire (MMF) auraient pu vendre des T-bills et placer leurs liquidités dans le RRP, attirés par un rendement plus élevé à court terme en dollars. J'ai tracé un graphique montrant les rendements des T-bills à 1 mois (blanc), 3 mois (jaune) et 6 mois (vert). Les lignes verticales marquent des dates clés : rouge pour le jour où la Banque du Japon a relevé ses taux, bleu pour le jour où elle a annoncé ne plus envisager de nouvelles hausses face à une mauvaise réaction du marché, et violette pour le discours de Jackson Hole.

Les gestionnaires de MMF doivent décider comment maximiser leurs rendements sur les nouveaux dépôts et les T-bills arrivant à échéance. Le RRP offre un rendement de 5,3 %. Si les T-bills offrent un peu plus, les capitaux y coulent. Depuis mi-juillet, les rendements des T-bills à 3 et 6 mois sont inférieurs à celui du RRP. Cela s'explique principalement par la liquidation de carry trades liée à l'anticipation d'un yen plus fort et d'une assouplissement de la politique de la Fed. Le rendement des T-bills à 1 mois reste légèrement supérieur à celui du RRP, ce qui est logique puisque la Fed n'avait pas encore clairement indiqué une baisse en septembre. Pour vérifier mon hypothèse, j'ai tracé l'évolution du solde du RRP.

Avant le discours de Powell à Jackson Hole le 23 août, le solde du RRP était généralement en baisse. Lors de ce discours, il a annoncé une pause dans les hausses (marquée par une ligne blanche verticale sur le graphique). La Fed prévoyait de ramener le taux directeur à 5,00–5,25 % lors de sa réunion du 18 septembre. Cela a confirmé les anticipations du marché sur les T-bills à 3 et 6 mois, tandis que le différentiel avec le RRP commençait aussi à se réduire pour les T-bills à 1 mois. Le rendement du RRP ne baissera qu'après la baisse de taux. D'ici là, jusqu'au 18 septembre, le RRP offre donc le meilleur rendement disponible. Comme prévu, le solde du RRP a immédiatement grimpé après l'annonce de Powell, les gestionnaires de MMF cherchant à maximiser leurs revenus d'intérêts actuels et futurs.

Bien que le bitcoin ait brièvement grimpé à 64 000 $ le jour du changement de politique de Powell, son prix a reculé de 10 % au cours de la semaine suivante. Je pense que le bitcoin est l'indicateur le plus sensible à la liquidité en dollars. Quand le solde du RRP a augmenté d'environ 120 milliards de dollars, le prix du bitcoin a baissé. Un RRP en hausse signifie que les liquidités restent coincées sur le bilan de la Fed, sans pouvoir être recyclées dans le système financier mondial.

Le bitcoin est très volatil, donc je reconnais que lire trop profondément une variation hebdomadaire peut être exagéré. Mais mon interprétation des événements correspond si bien à l'évolution observée des prix qu'il est difficile de l'attribuer au seul hasard. Vérifier ma théorie est simple : si la Fed ne baisse pas les taux avant sa réunion de septembre, je m'attends à ce que les rendements des T-bills restent inférieurs à ceux du RRP. Le solde du RRP continuera probablement à grimper, le bitcoin stagnera ou, au pire, reculera lentement vers 50 000 $. Voyons ce qui se passe. Ce revirement dans mon analyse du marché me rend hésitant à acheter. Je ne vends pas mes cryptomonnaies, car mon pessimisme est seulement à court terme. Comme je vais l'expliquer, ce pessimisme est temporaire.

Déficits budgétaires hors de contrôle

La Fed n'a pris aucune mesure concrète pour contrer le principal moteur de l'inflation : les dépenses publiques. Seul un coût de financement du déficit devenu trop élevé pourrait forcer le gouvernement à réduire ses dépenses ou augmenter les impôts. La soi-disant « politique restrictive » de la Fed n'est que du vent, et son indépendance n'est qu'une belle histoire racontée aux disciples naïfs de l'économie.

Si la Fed ne resserre pas sa politique, le marché obligataire s'ajustera lui-même. Tout comme après la pause de la Fed en 2023, lorsque le rendement à 10 ans a grimpé de façon inattendue, une baisse des taux en 2024 pourrait repousser ce rendement vers un niveau dangereux de 5 %.

Pourquoi un rendement de 5 % sur les obligations américaines à 10 ans est-il si dangereux pour le système financier fallacieux de la « Pax Americana » ? Parce que c'est précisément le seuil critique auquel Yellen a jugé nécessaire, l'année dernière, d'intervenir et d'injecter de la liquidité. Elle sait mieux que moi à quel point le système bancaire est fragile quand les rendements obligataires montent brutalement ; je ne peux qu'inférer la gravité du problème à partir de ses actions.

Elle m'a dressé comme un chien, me conditionnant à attendre une réaction spécifique à un stimulus donné. Un rendement de 5 % sur les obligations à 10 ans bloquera la bulle boursière. Il ravivera aussi les inquiétudes sur la santé des bilans bancaires, notamment des banques non « too big to fail ». La hausse des taux hypothécaires réduira l'accessibilité du logement, un enjeu majeur pour les électeurs américains durant ce cycle électoral. Tout cela pourrait se produire avant même que la Fed commence à baisser les taux. Dans ce cas, étant donné le soutien ferme de Yellen à la « candidate fantoche » démocrate Kamala Harris, les marchés pourraient subir un choc sévère.

Il est clair que Yellen n'arrêtera pas tant qu'elle n'aura pas fait tout son possible pour garantir l'élection de Kamala Harris à la présidence américaine. D'abord, elle pourrait commencer à réduire les fonds du compte général du Trésor (TGA). Elle pourrait même annoncer publiquement son intention d'épuiser le TGA, afin que le marché réagisse rapidement selon ses attentes, relançant ainsi l'activité ! Ensuite, elle pourrait ordonner à Powell de stopper le resserrement quantitatif (QT), voire de relancer l'assouplissement quantitatif (QE). Toutes ces manœuvres monétaires seront favorables aux actifs risqués, en particulier au bitcoin. Si la Fed poursuit ses baisses de taux, la quantité de monnaie injectée devra être suffisante pour compenser la hausse continue du solde du RRP.

Yellen doit agir vite, sinon la situation pourrait dégénérer en une crise totale de perte de confiance des électeurs dans l'économie américaine. Cela nuirait gravement à la campagne de Harris, sauf miracle d'une découverte soudaine de bulletins par courrier. Comme Staline l'aurait peut-être dit : « Ce n'est pas celui qui vote qui compte, mais celui qui compte les votes. » Je plaisante, bien sûr, ne prenez pas cela au sérieux.

Si cela arrive, je m'attends à ce que les interventions sur les marchés commencent fin septembre. D'ici là, le bitcoin pourrait continuer à être volatile, tandis que les altcoins pourraient encore baisser davantage.

J'ai déjà affirmé publiquement que le marché haussier reprendrait en septembre, mais j'ai changé d'avis. Cela ne change toutefois pas ma stratégie d'investissement. Je reste fermement positionné, sans effet de levier. J'ajouterai même progressivement à mon portefeuille certaines altcoins de qualité dont le prix est fortement décoté par rapport à leur valeur juste estimée. Dès que la liquidité fiduciaire devrait augmenter, les jetons de projets ayant des utilisateurs prêts à payer pour utiliser leurs produits connaîtront une forte hausse.

Pour les traders professionnels avec objectifs mensuels de P&L ou les investisseurs du week-end utilisant l'effet de levier, désolé, mes prévisions à court terme sont aussi fiables qu'un pile ou face. Je pense plutôt que ceux qui contrôlent le système finiront par imprimer pour résoudre tous les problèmes. J'écris ces articles pour donner du contexte aux événements financiers et politiques actuels, tester la validité de mes hypothèses à long terme, et j'espère qu'un jour, mes prévisions à court terme seront plus précises.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News