Les VC de cette génération dans la sphère crypto ont déjà commencé à faire valoir leurs droits.

TechFlow SélectionTechFlow Sélection

Les VC de cette génération dans la sphère crypto ont déjà commencé à faire valoir leurs droits.

Le marché a besoin d'une « saison des projets parodiques » pour sauver les VC de la cryptosphère bloqués.

« Ces derniers jours, j'ai discuté avec quelques collègues. Cette fois-ci, les VC du secteur crypto sont presque tous morts. Heureusement que nous n'avons pas beaucoup investi en levée de fonds initiale (premier tour), mais avons plutôt basculé vers le second marché. »

« En parlant avec un market maker, il m'a dit qu'il avait pitié de nous, les VC. La première année suivant le lancement d'un projet, seuls les market makers, le projet lui-même et les bourses détiennent des jetons, tandis que les VC doivent assumer la chute des prix et sont même moqués sous le nom de "jetons VC". »

Lors d’un événement à Hong Kong, Yi Lihua, fondateur de LD Capital, a pris la défense des VC du secteur crypto. Selon lui, les VC sont les boucs émissaires de ce cycle crypto : non seulement ils perdent de l’argent, mais ils se font aussi insulter sans relâche.

Depuis 2024, de nombreux professionnels expérimentés des fonds d'investissement crypto ont progressivement quitté leurs postes pour rejoindre des équipes de projets ou se tourner vers le second marché, pour une seule raison : ils ne gagnent plus d’argent.

Aujourd'hui, les VC du secteur crypto font face à de multiples difficultés : impossibilité de trouver des projets d'investissement pertinents, valorisations exorbitantes des projets intéressants ; sortie difficile des anciens projets, grave manque de liquidité sur le marché secondaire des altcoins, certains projets affichant dès leur lancement une perte comptable de 50 % à 90 % ; même lorsqu'ils réussissent à investir dans un bon projet, leurs jetons restent bloqués pendant plusieurs années, et tout devient alors incertain…

De nombreux VC du secteur crypto dépendent du financement externe de leurs LP (limited partners) et doivent maintenir une « image de marque ». Même si leur situation est critique, ils doivent continuer à faire semblant d’aller bien en public.

Quand les porteurs de projets ne peuvent plus obtenir de liquidité via le marché secondaire, les VC deviennent alors eux-mêmes la source de liquidité.

Les VC du secteur crypto sont désormais engagés dans des démarches de revendication de droits.

La lutte des VC pour leurs droits est en cours

« Tu sais ce qu’est le désespoir ? C’est le jour où ZKX a été lancé », confie David, un investisseur qui regrette amèrement sa participation à ce projet.

Le jeton ZKX, acheté 1 dollar, a chuté dès son premier jour d’échange de 0,6 dollar au prix d’ouverture à 0,2 dollar, soit une perte immédiate de 80 %. Et ce n’était pas encore la fin : ZKX a continué à baisser, tombant jusqu’à 0,000618, pratiquement zéro.

Il y a quelques mois, ZKX était un projet prometteur, plateforme dérivée phare sur StarkNet, ayant levé 7,6 millions de dollars auprès d'institutions reconnues telles que GCR, Amber Group, Crypto.com, Hashkey, StarkWare et OrangeDAO.

Le 31 juillet, Eduard, fondateur de ZKX, a annoncé publiquement l’arrêt définitif de la plateforme, faute de modèle économique viable.

Tous les investisseurs ont été frappés comme par la foudre, totalement pris au dépourvu.

Jin Kang, associé chez Perlone Capital, a publiquement accusé ZKX d'être une escroquerie sur X (ex-Twitter).

L’équipe a fermé le projet six semaines après le TGE (token generation event) ; a soudainement modifié le plan de déblocage des jetons au moment du TGE ; la quantité réelle de jetons en circulation excédait celle indiquée dans la documentation officielle… Jin Kang s’interroge : « Si ce n’est pas une arnaque, alors qu’est-ce que c’est ? »

Sous l’impulsion de Jin Kang, de nombreux investisseurs de ZKX ont décidé de s’unir pour faire valoir leurs droits. À ce jour, le groupe de revendication regroupe déjà 42 personnes impliquées, chacune proposant des idées.

Certains investisseurs savent bien qu’il est très difficile de récupérer leur argent dans le cadre actuel des contrats SAFT, ils proposent donc d’exercer une pression sur la fondation Starknet afin d’obtenir une compensation pour les investisseurs.

Durant ce processus, certaines équipes extérieures ont contacté les investisseurs, exprimant leur volonté de reprendre et relancer la plateforme ZKX, en offrant aux utilisateurs existants de nouveaux moyens d’échange.

ZKX n’est qu’un exemple parmi tant d’autres cas de revendications menées par des VC. Un investisseur a confié à TechFlow qu’il avait suspendu ses investissements en première levée et redirigeait désormais toute son attention vers la « gestion après investissement » : analyser l’avancement des projets déjà financés, et entamer des démarches de revendication pour ceux dont l’activité stagne. La plupart de ces projets datent de 2022, incluent des participations de fonds prestigieux tels que Coinbase Ventures, étaient basés sur des concepts comme la métaverse, ont aujourd’hui perdu tout intérêt et cessé toute activité sur les réseaux sociaux…

Pourtant, faire valoir ses droits reste extrêmement difficile…

Faire valoir ses droits dans le secteur crypto : une tâche quasi impossible

Faire valoir ses droits dans le monde crypto est plus difficile que d’atteindre le ciel.

Yi Lihua, qui possède une longue expérience dans ces démarches, admet avoir tenté de faire valoir ses droits sur plusieurs projets crypto, sans grand succès.

Dans l’investissement en première levée, on parle souvent de pari librement consenti, surtout que la majorité des investissements crypto reposent sur des contrats SAFT/SAFE, signés par des entités offshore comme des sociétés BVI, comportant des failles juridiques, avec des investisseurs dispersés dans différents pays. Il est donc extrêmement compliqué de recourir à la justice. Pour les VC, les actions consistent généralement à s’unir avec d’autres investisseurs, exercer une pression collective sur l’équipe du projet, en appuyant sur la corde sensible et la logique. Mais le pouvoir de décision reste entre les mains du projet.

Selon Yi Lihua, dans la plupart des cas, les fondateurs ignorent purement et simplement les demandes, et vous ne pouvez rien y faire. Certains, plus scrupuleux, acceptent de rembourser la moitié, ce qui est déjà considéré comme très correct.

Un associé d’un VC participant à la revendication contre ZKX reconnaît que, malgré un objectif commun, les intérêts et attentes des différents fonds sont trop divergents. Certains VC n’ayant pas investi de grosses sommes ne mettent pas toutes leurs forces dans cette bataille.

En outre, la plupart des VC tiennent à préserver une certaine dignité, et évitent donc, sauf nécessité absolue, de rompre publiquement avec les porteurs de projets.

Au contraire, ce sont souvent les investisseurs particuliers, moins soucieux de leur image, capables de revendiquer sans honte et de persévérer, qui obtiennent de meilleurs résultats. Dans le monde crypto, ce combat initial basé sur la légitimité se transforme rapidement en une lutte où « celui qui a le moins de scrupules et le plus de persévérance l’emporte ».

Ce ne sont pas seulement les VC, mais aussi de nombreux influenceurs (KOL) du secteur crypto qui sont désormais engagés dans des démarches de revendication.

Alex, un professionnel du secteur crypto, a autrefois rassemblé plusieurs KOL pour participer à une levée de fonds spécifique d’un projet crypto.

Quand Alex a demandé un remboursement au projet, menaçant sinon de mobiliser les KOL pour diffuser des critiques négatives (FUD), l’équipe du projet a répondu joyeusement qu’elle accueillait favorablement cette campagne de FUD, car cela apporterait davantage d’attention et de visibilité au projet.

Les VC du secteur crypto : une population vulnérable ?

Comme le disait Léon Tolstoï : toutes les familles heureuses se ressemblent, chaque famille malheureuse l’est à sa manière.

Dans l’industrie crypto, tous les VC prospères se ressemblent, mais chaque VC malchanceux a sa propre façon de perdre de l’argent.

D’après les témoignages de plusieurs professionnels des VC, les projets faisant l’objet de revendications peuvent être classés en trois grandes catégories.

Les projets comme ZKX, qui connaissent un décrochage immédiat à leur lancement puis annoncent officiellement l’arrêt de leurs activités, relèvent de l’école du "Rug".

La deuxième catégorie, dite « du laisser-aller » ("ba laan"), consiste à considérer la cotation comme l’objectif final, puis laisser le prix du jeton s’effondrer profondément, tandis que les investisseurs n’ont encore reçu aucun jeton et subissent déjà des pertes supérieures à 90 %.

À ce stade, l’équipe du projet affirme généralement que « le marché est mauvais, mais nous continuons à travailler ». Les investisseurs veulent agir, mais ne trouvent pas de motif clair, restant ainsi impuissants et désespérés.

La troisième catégorie, appelée « zombie », désigne les projets dont l'équipe, après avoir levé des fonds, se retire longtemps, traversant cycle haussier et baissier sans aucune nouvelle, suscitant des doutes sur leur véritable intention, comme s’ils ne voulaient que « témoigner de l’histoire du secteur crypto ».

Certains de ces projets continuent même à mettre à jour leurs réseaux sociaux pour montrer qu’ils sont encore vivants, mais leurs récits, opérations et développements technologiques sont aussi inertes que des zombies : ils respirent encore, mais c’est comme s’ils étaient déjà morts.

Que ce soient les VC traditionnels ou ceux du secteur crypto, tous obéissent à la règle du 80-20 : la majorité des projets échouent, et seuls 20 % de réussites permettent de couvrir les pertes et générer des profits.

Cependant, dans le monde crypto, même lorsque les VC investissent dans un « bon projet », ils ne réalisent pas les bénéfices escomptés.

Un associé de VC raconte avoir investi en phase graine (seed round) dans un projet de jeu à fort potentiel, qui a ensuite été coté sur une bourse de niveau T1. Malheureusement, avant le lancement du jeton, l’équipe du projet a exigé une modification du contrat, invoquant les exigences de la bourse, allongeant ainsi la période de verrouillage des jetons.

Bien que la valeur comptable reste positive, elle ne résiste pas à la baisse continue du marché altcoin : depuis son sommet à la cotation, le jeton a perdu plus de 80 %. Quant à savoir comment sera le marché au moment du déblocage, tout reste incertain. Ce partenaire ironise : aujourd’hui, les périodes de blocage imposées aux VC sont presque plus strictes qu’en bourse chinoise (A-shares) ou américaine (US stocks).

Li Xi, associé chez LD Capital, déclarait en juillet : « Cette année, tous nos projets listés affichent des gains sur papier, mais ce sont uniquement des valeurs fictives, aucun jeton n’a été débloqué. Arrêtez de dire que les VC gagnent de l’argent. Tout l’argent est parti dans les poches des équipes de projets et des bourses. Mis à part les VC organisateurs d’événements, la plupart des VC ne sont que de gros pigeons. Ce cycle du marché primaire est devenu un enfer. »

Outre la modification des conditions de verrouillage, certaines équipes de projets augmentent arbitrairement le coût d’achat des jetons destinés aux VC, ou rachètent en cours de route les parts précédemment allouées. Si certains rachètent au prix de la dernière levée, c’est déjà très honnête ; d’autres exigent un rabais important…

Ainsi, de nombreux professionnels des VC considèrent qu’ils sont en réalité la population la plus vulnérable de ce secteur. Pour le dire de façon un peu pompeuse, dans la confrontation entre porteurs de projets, VC, bourses et petits investisseurs, les VC manquent de leviers, n’ont aucune voix, et ne peuvent qu’accepter passivement.

Pour les petits investisseurs, le terme « jeton VC » est devenu péjoratif. L’attitude envers les VC a changé : d’une admiration initiale, on est passé à la désillusion, voire à l’aversion.

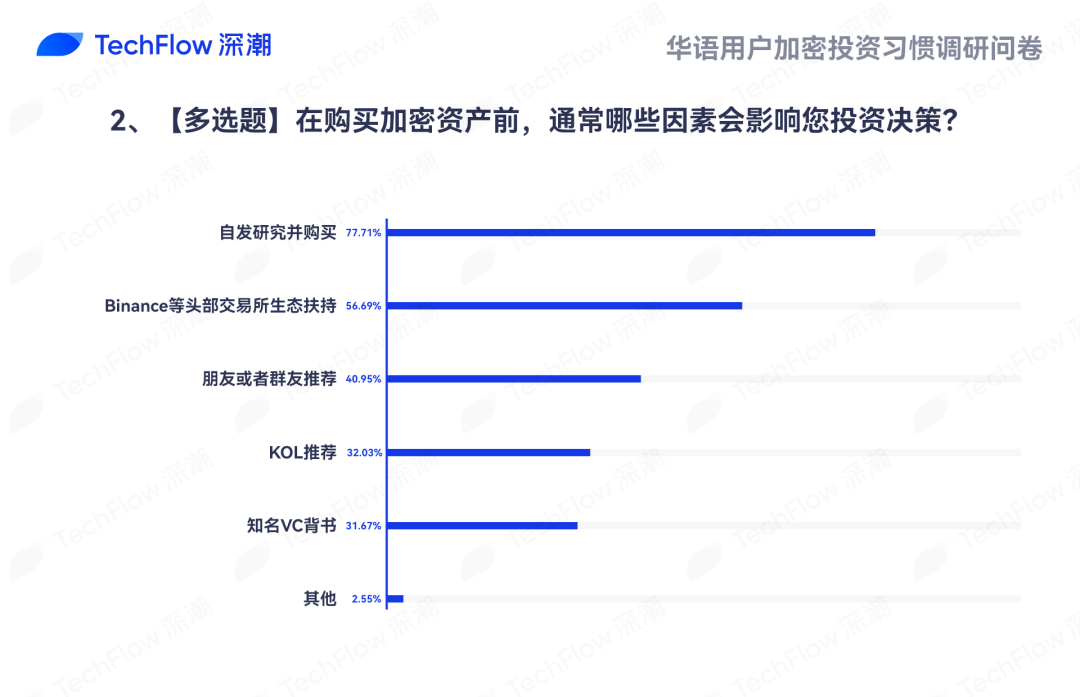

Selon une enquête antérieure de TechFlow, la mention « soutenu par un VC renommé » n’influence que 31 % des décisions d’investissement, un chiffre inférieur même à celui des recommandations de KOL.

Du point de vue des porteurs de projets, la majorité des VC apportent peu de valeur ajoutée, n’ont même pas la capacité de prendre des décisions autonomes, et n’osent pas jouer le rôle de lead investor. Ils se contentent de demander : « Quelles autres institutions ont investi chez vous ? Si xx investit, alors nous aussi nous prendrons une petite part. »

Face à la difficulté extrême du marché primaire cette année, de nombreux VC crypto cherchent à se transformer : certains tentent de s’impliquer profondément dans l’incubation et la construction de projets pour acquérir plus d’influence, devenant des VC « organisateurs de deals » ; d'autres abandonnent carrément le marché primaire pour se tourner vers le second marché…

Mais tous ces mécontentements peuvent peut-être se résumer en une phrase : le marché va mal, et seul un grand marché haussier pourrait résoudre la plupart des conflits.

Le marché a besoin d’une « saison des altcoins » pour sauver les VC du secteur crypto, tous coincés dans leurs pertes.

Si cela arrive, tant mieux. Mais s’il n’arrive pas ?

Le marché crypto change rapidement. Ce n’est pas seulement aux porteurs de projets de s’adapter activement, mais peut-être aussi aux VC du secteur crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News