Analyse approfondie de Usual Money : attention au piège de liquidité pour petits investisseurs – USD0++ avec période de blocage de 4 ans

TechFlow SélectionTechFlow Sélection

Analyse approfondie de Usual Money : attention au piège de liquidité pour petits investisseurs – USD0++ avec période de blocage de 4 ans

Pour les petits investisseurs disposant de faibles montants, USD0++ équivaut à un piège à liquidités, nécessitant une attitude prudente lors de la participation.

Auteur : @Web3Mario

Résumé : Cette semaine, j'ai continué à étudier la documentation de l'API Telegram. Je me permets une petite critique : le style de documentation de Telegram n'est vraiment pas à mon goût, avec un certain air « russe brut » assez marqué. Pendant mes temps libres, j'ai discuté avec un ami d'un projet de stablecoin intéressant et récemment en vogue : Usual Money. Ayant toujours un vif intérêt pour les projets de stablecoins, j'ai immédiatement consacré un peu de temps à l'étudier. Voici quelques réflexions que je souhaite partager, dans l'espoir d'aider chacun à aborder ce projet avec prudence. En résumé, l'innovation centrale d'Usual Money réside dans sa conception de tokenomics : elle utilise les profits générés par des collatéraux producteurs d'intérêts comme soutien de valeur pour son jeton de gouvernance $Usual, et encapsule un produit obligataire à 4 ans appelé USD0++, ce qui réduit la liquidité de USD0 et garantit une certaine stabilité du flux de profit susmentionné. Cependant, pour les petits investisseurs individuels, USD0++ agit essentiellement comme un piège à liquidités, et il convient d'y participer avec grande prudence.

Analyse du mécanisme et des principaux arguments commerciaux d’Usual Money

Depuis le lancement de sa campagne de points le mois dernier, certains articles promotionnels ont déjà présenté Usual Money sur Internet en chinois ; ceux qui sont intéressés peuvent s'informer davantage. Ici, je propose un bref rappel complété par quelques informations plus intéressantes. Comme mentionné dans d'autres articles, le fondateur d'Usual Money est un ancien homme politique français. J'avais initialement imaginé un personnage âgé, arrivant en fin de carrière politique, tirant parti de son influence pour se garantir une retraite confortable. En réalité, le fondateur est très jeune : Pierre Person, né le 22 janvier 1989, a été député de la sixième circonscription de Paris entre 2017 et 2022. Il a principalement œuvré comme stratège électoral et allié politique du président français Emmanuel Macron. Membre du Parti socialiste, il appartient au spectre politique de gauche, ayant défendu des lois relatives à la santé LGBT ou à la légalisation du cannabis, incarnant ainsi typiquement l’élite « gauche caviar ».

Compte tenu de son parcours, son virage vers le secteur privé cette année devient compréhensible. Le parti Renaissance (centriste) dirigé par Macron a perdu les élections législatives de 2024 face à l'alliance de gauche « Nouveau Front populaire », tout en étant devancé seulement de peu par le parti d'extrême droite Rassemblement national, arrivé troisième. Cela reflète une tendance à l'extrême polarisation de l’environnement politique français, similaire à celle observée dans la plupart des pays occidentaux. En tant qu’allié clé de Macron, figure du establishment, le choix de Pierre Person de changer de voie apparaît donc relativement judicieux.

J'ajoute ces éléments afin d’aider à mieux comprendre les ambitions du fondateur vis-à-vis du projet, ce qui donne une idée de l’ampleur des ressources qu’il pourrait y consacrer. Revenons à Usual Money : il s'agit d'un protocole de stablecoin dont le mécanisme repose sur trois types de jetons. D’abord, USD0, un stablecoin adossé 1:1 à des actifs RWA (actifs du monde réel). Ensuite, USD0++, un certificat négociable correspondant à une obligation USD0 à 4 ans. Enfin, Usual, le jeton de gouvernance du protocole.

On peut diviser actuellement le secteur des stablecoins selon trois grandes orientations technologiques :

l Moyen d'échange efficace : ce type inclut des projets comme USDT ou USDC, des stablecoins garantis par des devises fiduciaires. Leur principal usage est de créer un lien entre les actifs réels et les actifs blockchain. L’objectif central de ces projets consiste donc à maximiser la liquidité de leurs actifs émis, améliorant ainsi l’expérience utilisateur et favorisant leur adoption ;

l Résistance à la censure : ce type inclut DAI ou FRAX, des stablecoins décentralisés adossés à des cryptomonnaies. Leur utilité principale est d’offrir aux fonds exigeant une forte confidentialité un moyen de stocker de la valeur et de se protéger contre les risques, tout en restant résistants à la censure. Ces projets cherchent donc à renforcer la stabilité du protocole sans compromettre son caractère décentralisé, et à augmenter leur capacité à résister à des événements comme des ruées vers la sortie ;

l Certificats de produits financiers stables à rendement : ce type inclut notamment USDe, où le certificat d’un produit financier à faible risque et neutre en Delta est présenté sous forme de stablecoin. Leur principale valeur ajoutée est de permettre aux utilisateurs de capter davantage de rendement tout en maintenant une faible volatilité du capital. Le cœur de leur développement réside alors dans la recherche de combinaisons d'investissement offrant un bon rapport risque/rendement.

Dans la pratique, ces attributs se croisent souvent, mais chaque projet se distingue généralement par une innovation centrée sur l'une de ces trois catégories. Usual Money appartient clairement à la troisième. Son argument commercial principal est donc d'offrir un rendement via USD0. Voyons comment cela fonctionne. Pour évaluer un projet de stablecoin, deux dimensions sont cruciales : la stabilité et la croissance. Les projets comme USD0 affichent généralement une forte croissance potentielle, au détriment d'une stabilité relative plus faible.

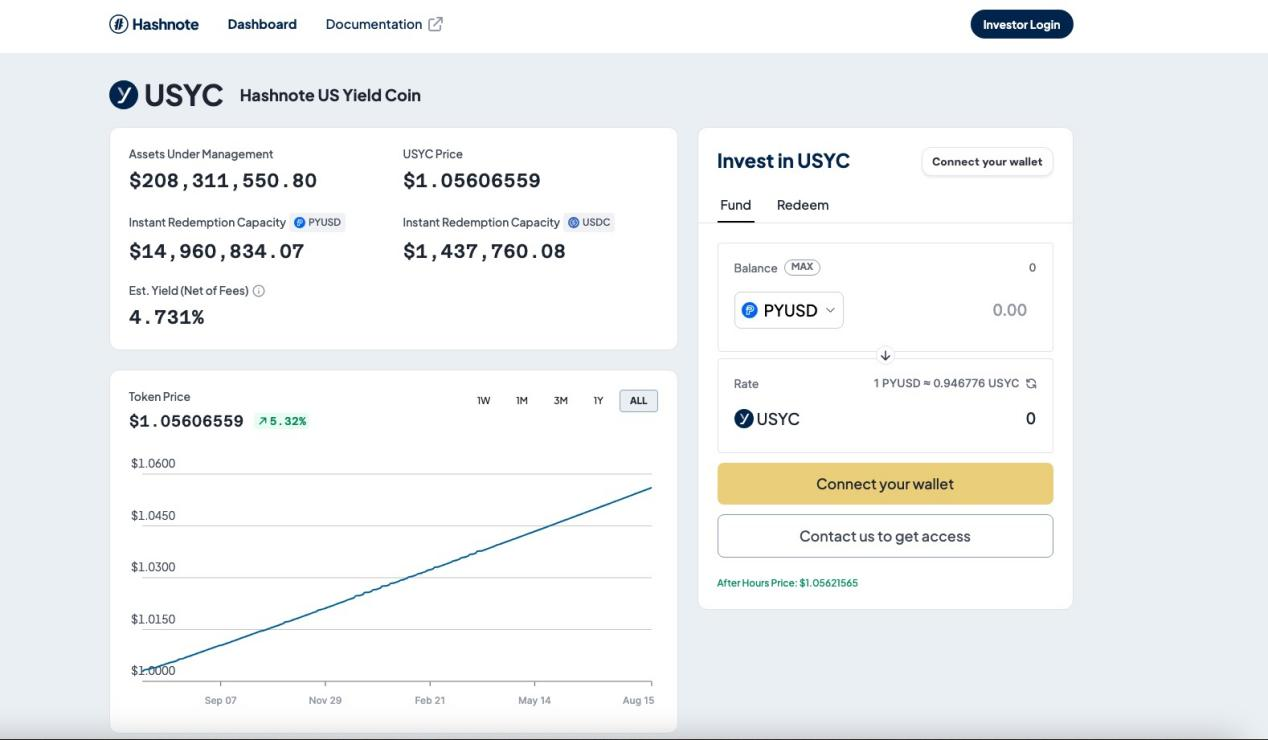

En matière de stabilité, USD0 adopte un modèle courant aujourd’hui : une réserve intégrale à 100 %, plutôt qu’un mécanisme de sur-collatéralisation. Des projets similaires incluent Fei, la version actuelle de FRAX ou encore Grypscope. En résumé, lorsqu’un utilisateur verse un montant d’argent, le protocole émet un montant équivalent de stablecoin, et ce montant est conservé intégralement comme réserve, servant ainsi de soutien à la valeur du stablecoin. La spécificité d’USD0 réside dans le choix du type de réserve accepté : un panier d’actifs RWA composé exclusivement d’obligations américaines à court terme et de titres de pension inversée américaine (overnight reverse repo). À ce stade précoce, la réserve d’USD0 se limite à un seul actif : USYC, émis par Hashnote, un actif RWA conforme aux critères définis. Les utilisateurs peuvent échanger directement USYC contre USD0 auprès du protocole Usual Money, ou utiliser USDC, qui sera converti en USYC par un intermédiaire.

Cela présente deux avantages :

l Garantir un risque extrêmement faible tout en procurant au protocole une source de revenus réels ;

l Apporter de la liquidité aux actifs RWA encore en phase précoce, grâce à un effet de mutualisation.

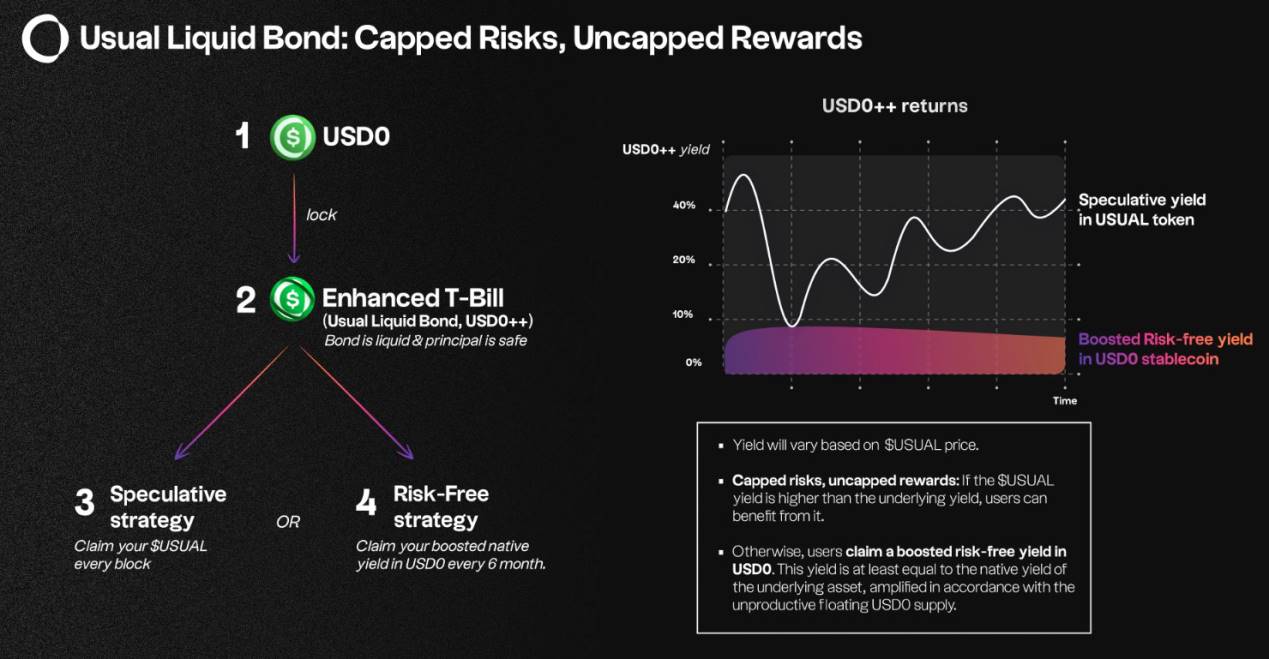

Le premier point est commun à la plupart des projets comparables : même des projets comme USDT ou USDC fonctionnent de manière similaire. L'innovation centrale d'Usual Money réside donc dans la manière dont les revenus générés sont distribués, via USD0++. En bref, il s'agit d'un certificat négociable correspondant à une obligation USD0 à 4 ans. Il faut souligner qu’un détenteur de USD0 ne perçoit aucun rendement. Seul le fait d’échanger USD0 contre USD0++, qui doit être verrouillé pendant 4 ans, permet de capturer un rendement. Ce mécanisme est similaire à celui conçu par Ethena. Bien entendu, durant cette période, l’utilisateur peut revendre USD0++ sur le marché secondaire pour récupérer de la liquidité anticipée.

Il convient ici de préciser la source et la méthode de distribution des rendements de USD0++. Tout d’abord, les rendements de USD0++ proviennent uniquement des revenus RWA associés à l’actif versé, et non d’une répartition proportionnelle des revenus totaux générés par l’ensemble des réserves. Ensuite, concernant la distribution des revenus, Usual Money propose deux options : premièrement, conserver USD0++, auquel cas la récompense est versée quotidiennement sous forme de jetons Usual, en fonction du taux de rendement moyen des RWA. Deuxièmement, verrouiller USD0++ pendant 6 mois supplémentaires. À l’expiration de ce délai, l’utilisateur peut choisir de recevoir soit des USD0, soit des jetons Usual équivalents à la valeur accumulée. Toutefois, si le déblocage intervient avant terme, les rendements générés durant la période de verrouillage ne seront pas acquis.

Prenons un exemple concret : supposons que le rendement moyen annualisé (APY) des réserves d’Usual Money soit de 4,5 %. Vous achetez 100 dollars de USD0 puis les convertissez en USD0++. Vous avez alors deux options :

l Si vous conservez votre position, vous percevrez chaque jour l’équivalent de 0,0123 dollar (100 × 4,5 % / 365) en jetons Usual. Si le prix de Usual augmente, votre rendement potentiel s’amplifie ; inversement, il diminue si le prix baisse. C’est ce que le projet nomme « USD0++ Alpha Yield ».

l Vous pouvez choisir de verrouiller votre position pendant 6 mois. Supposons que l’APY moyen reste stable à 4,5 % pendant cette période. Après 6 mois, vous pouvez alors retirer 2,214 dollars en USD0 ou en jetons Usual d’une valeur équivalente. Cette option évite le risque de perte lié à la volatilité du prix de Usual pendant la période de détention. Elle est désignée comme « Base Interest Guarantee (BIG) ».

Cela implique que seuls les revenus générés par les actifs RWA correspondant aux USD0++ verrouillés pendant 6 mois seront effectivement distribués, et le rendement attendu sera proche du niveau moyen des RWA. Tous les autres revenus provenant des réserves RWA seront quant à eux conservés par le protocole comme soutien de valeur pour le jeton Usual. La manière exacte dont ces actifs seront liés au jeton Usual reste à préciser, mais il s’agira probablement d’un mécanisme de rachat.

Les intérêts des différentes parties prenantes dans Usual Money, et pourquoi il s’agit d’un piège à liquidités destiné aux petits investisseurs

Après avoir examiné le mécanisme d’Usual Money, analysons maintenant les différents acteurs impliqués et leurs intérêts respectifs. On peut distinguer six rôles principaux : les VC ou investisseurs, les émetteurs d’actifs RWA, les KOL (influenceurs), les baleines, l’équipe du projet et les petits investisseurs (retail).

Pour les VC ou investisseurs, l’intérêt principal réside dans la valeur du jeton Usual. On constate que les institutions ayant investi dans Usual Money ainsi que le volume de financement levé sont plutôt solides. Cela témoigne de la confiance accordée à la conception du mécanisme visant à soutenir la valeur du jeton Usual. On peut donc s’attendre à ce que le projet motive fortement les VC et autres détenteurs de Usual. Grâce à des parrainages prestigieux, davantage d’utilisateurs seront incités à rejoindre le protocole USD0, voire à verrouiller directement leurs fonds en USD0++, ce qui contribuera grandement à la stabilité du prix. C’est pourquoi on entendra facilement des voix de soutien sur les réseaux sociaux.

Concernant les émetteurs d’actifs RWA, comme expliqué précédemment, Usual Money constitue une solution efficace pour améliorer la liquidité. Honnêtement, l’adoption des tokens RWA sur le marché actuel reste faible, car les rendements des actifs réels sont généralement inférieurs à ceux du monde Web3, ce qui limite leur attractivité. Mais en intégrant Usual Money, l’attention des utilisateurs se déplace des actifs RWA vers le rendement potentiel alpha. Ainsi, les fonds attirés par ce rendement sont automatiquement convertis en actifs RWA, créant indirectement demande et liquidité. Les émetteurs RWA ont donc tout intérêt à soutenir le projet.

Pour les KOL, tout dépend de leur approche : acheteuse ou vendeuse. Dans la campagne actuelle de points d’Usual Money, un système de commission par parrainage est mis en place. Un KOL souhaitant profiter de cette rémunération ajoutera naturellement son code d’invitation après quelques publications flatteuses.

Pour les baleines, en raison de leur avantage en termes de capital, elles contrôleront une part importante des incitations en jetons Usual. Compte tenu du fait que la conception des tokenomics semble accorder une part massive — jusqu’à 90 % — à la communauté, les baleines auront une influence significative. Comme indiqué plus haut, la durée de 4 ans de USD0++ expose les participants à des risques importants de variation du taux d’escompte. Toutefois, les baleines peuvent exploiter un mécanisme ingénieux d’Usual Money pour atténuer ce risque : le « Parity Arbitrage Right (PAR) ». En substance, lorsque USD0++ s’écarte fortement de sa valeur sur le marché secondaire, la DAO peut juger nécessaire de déverrouiller prématurément une partie des USD0++ pour restaurer la liquidité. Dans ce processus, les baleines, du fait de leur poids décisionnel, peuvent facilement invoquer cette clause pour réduire le taux d’escompte ou le slippage des transactions.

Ce mécanisme est également crucial pour l’équipe du projet. En effet, ce processus de restauration de liquidité équivaut à une opération d’arbitrage, dont les intérêts générés sont reversés au trésor du projet. Maintenir un certain taux d’escompte génère donc des revenus pour l’équipe, mais cela correspond précisément au coût supporté par les petits investisseurs lors de leur sortie.

Enfin, pour les petits investisseurs, ils sont la seule partie faible et passive du protocole. S’ils choisissent de participer à USD0++, ils doivent accepter un verrouillage de 4 ans. Or, sur les marchés obligataires, plus la durée est longue, plus la prime de risque exigée est élevée. Pourtant, le rendement potentiel de USD0++ n’excède guère celui des obligations américaines à court terme. Autrement dit, ils prennent plus de risques, mais obtiennent le rendement le plus bas. De plus, lors de leur sortie, ils ne bénéficient pas de l’influence que possèdent les baleines dans la gouvernance DAO. Ils devront donc inévitablement supporter un fort coût d’escompte. Étant donné que ces coûts constituent une source de revenus importante pour le projet, il est peu probable que l’équipe cherche à les protéger.

Particulièrement, avec la Réserve fédérale américaine désormais engagée dans un cycle de baisse des taux, les rendements futurs diminueront progressivement. Cela réduira encore davantage l’efficacité du capital des petits investisseurs participant à USD0++. Par ailleurs, la baisse des taux entraînant une hausse des prix des obligations, la plus-value des RWA servira à alimenter l’appréciation de Usual — un gain dont les petits investisseurs ne profiteront pas. Je considère donc qu’il s’agit d’un piège à liquidités élégamment conçu par une élite pour les petits épargnants. Il faut donc participer avec la plus grande prudence. Pour les petits portefeuilles, allouer modérément à Usual pourrait bien s’avérer plus rentable que de chercher à gagner sur USD0++.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News